Tamaño y Participación del Mercado de la Menopausia en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

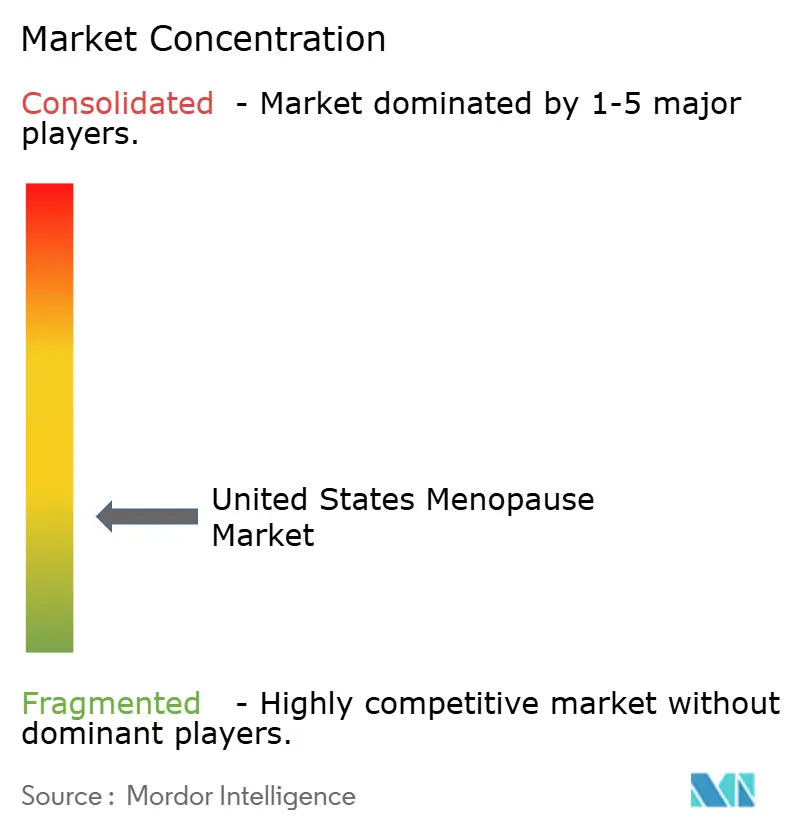

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de la Menopausia en Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de la Menopausia en Estados Unidos aumente de USD 6,15 mil millones en 2025 a USD 6,41 mil millones en 2026 y alcance USD 8,03 mil millones para 2031, creciendo a una CAGR del 4,61% durante 2026-2031.

El mercado de la menopausia en Estados Unidos está respaldado por una demanda sostenida, dado que cerca de 1,3 millones de mujeres entran en la menopausia cada año en el país, y aproximadamente 6.000 mujeres cruzan ese umbral cada día. Esta base de demanda se está volviendo más activa en la búsqueda de tratamiento a medida que la atención de la menopausia se debate de manera más abierta en entornos clínicos y en conversaciones de salud pública. La confianza en la prescripción también ha mejorado tras la eliminación por parte de la FDA de la advertencia de recuadro negro de larga data sobre las terapias hormonales para la menopausia en noviembre de 2024, y la posterior celebración de un panel formal de expertos sobre la terapia de reemplazo hormonal en julio de 2025. Una gran proporción de mujeres sintomáticas aún permanece sin tratamiento, lo que deja margen para una mayor conversión en los modelos de atención con receta, de venta libre y habilitados digitalmente. El mercado de la menopausia en Estados Unidos también está experimentando una competencia más intensa por parte de compañías farmacéuticas, proveedores de atención virtual y marcas de bienestar para el consumidor, incluso cuando las preocupaciones de seguridad heredadas, las barreras de reembolso para las terapias más nuevas y la presión sobre los costos de insumos continúan moderando el ritmo de adopción.

Conclusiones Clave del Informe

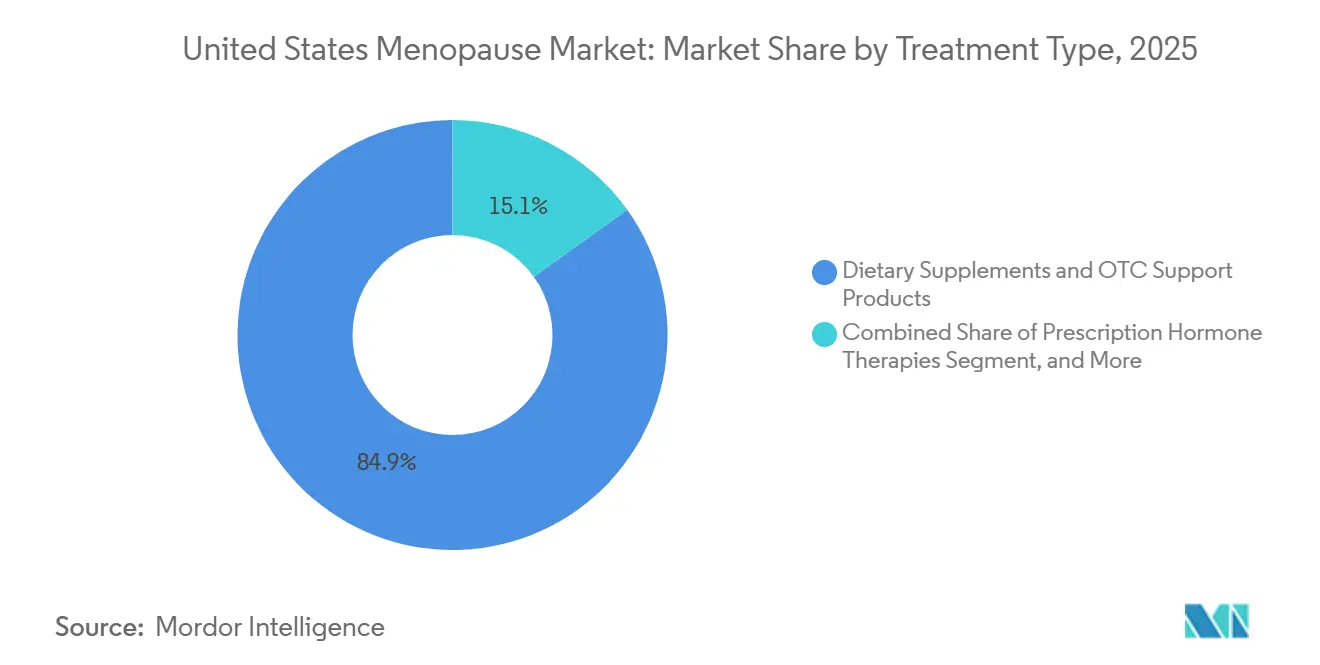

- Por tipo de tratamiento, los suplementos dietéticos y productos de apoyo de venta libre lideraron con una participación del 84,87% en 2025, mientras que se prevé que las terapias no hormonales con receta se expandan a una CAGR del 5,06% hasta 2031.

- Por enfoque en síntomas primarios, los síntomas vasomotores representaron el 53,83% de la participación en 2025, mientras que se proyecta que el síndrome genitourinario de la menopausia crezca a una CAGR del 6,12% hasta 2031.

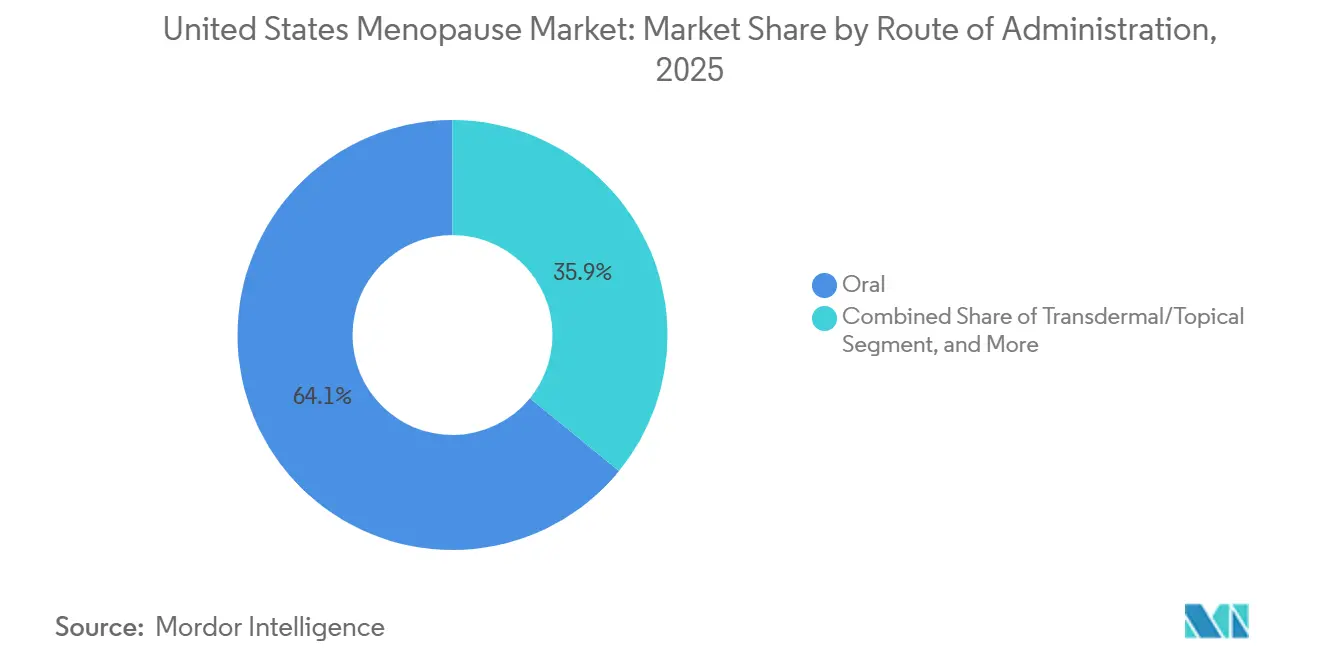

- Por vía de administración, las formulaciones orales mantuvieron una participación del 64,12% en 2025, mientras que se espera que la administración transdérmica y tópica avance a una CAGR del 5,94% hasta 2031.

- Por canal de distribución, las farmacias minoristas y droguerías retuvieron una participación del 47,23% en 2025, mientras que se proyecta que las farmacias en línea y las plataformas de venta directa al consumidor crezcan a una CAGR del 6,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de la Menopausia en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gran Cohorte Femenina Sintomática que Entra en la Menopausia | +1.2% | Nacional, con mayor concentración en estados del Cinturón del Sol como Florida, Texas y Arizona, y en áreas metropolitanas costeras | Largo plazo (≥ 4 años) |

| Mayor Concienciación y Destigmatización de la Atención de la Menopausia | +0.9% | Nacional, amplificado en mercados urbanos y suburbanos con alta penetración de telesalud | Mediano plazo (2-4 años) |

| Innovación en Prescripciones No Hormonales | +1.0% | Nacional, con mayor adopción en estados con mayor densidad de ginecólogos como Nueva York, California y Massachusetts | Mediano plazo (2-4 años) |

| Preferencia por el Alivio de Síntomas Natural y Libre de Hormonas | +0.7% | Nacional, más fuerte en los mercados de la Costa Oeste y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Gran Población Sin Tratamiento con Potencial de Conversión | +0.6% | Nacional, con los mercados rurales y desatendidos representando la mayor oportunidad de conversión | Largo plazo (≥ 4 años) |

| Atención de la Menopausia Patrocinada por Empleadores y Virtual | +0.5% | Nacional, concentrado en estados con grandes bases de empleadores autoasegurados como Nueva York, California, Texas e Illinois | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gran Cohorte Femenina Sintomática que Entra en la Menopausia

El mercado de la menopausia en Estados Unidos está respaldado por una densa ola demográfica a medida que las últimas Baby Boomers y las primeras mujeres de la Generación X atraviesan la menopausia al mismo tiempo. El país suma cerca de 1,3 millones de nuevas mujeres que entran en la menopausia cada año, lo que mantiene en expansión el grupo de atención incluso cuando el gasto general en salud se vuelve más cauteloso. Esta población está entrando en la menopausia con mayor familiaridad con las herramientas de atención digital y con una mayor disposición a solicitar tratamiento en lugar de aceptar los síntomas sin apoyo. Esa combinación aumenta la probabilidad de una atención multimodal, que incluye suplementos, recetas y consultas virtuales, en lugar de un manejo puntual de los síntomas. El resultado es una base de demanda duradera para el mercado de la menopausia en Estados Unidos que está más vinculada a la estructura poblacional y a la carga de síntomas que al gasto discrecional.

Mayor Concienciación y Destigmatización de la Atención de la Menopausia

El mercado de la menopausia en Estados Unidos se está beneficiando de un cambio claro en la forma en que se debate la menopausia en el trabajo, en las clínicas y en los canales de salud para el consumidor. La concienciación está mejorando a través de la educación de los empleadores, la defensa de la salud de la mujer y un enfoque mediático más amplio en síntomas que a menudo se minimizaban en el pasado. La Society for Women's Health Research encontró que el 64% de los empleados desea beneficios laborales relacionados con la menopausia, lo que demuestra que la demanda de tratamiento ahora es visible dentro de los entornos laborales, así como en los consultorios médicos.[1]Society for Women's Health Research, "Hoja de Ruta hacia Lugares de Trabajo Favorables a la Menopausia", Society for Women's Health Research, swhr.org Este cambio es especialmente importante en áreas como el síndrome genitourinario de la menopausia, la alteración del sueño y los síntomas del estado de ánimo, donde las mujeres a menudo retrasan la atención o nunca plantean el problema. El panel de expertos de la FDA de julio de 2025 añadió mayor legitimidad al tratamiento activo al centrarse directamente en la comunicación de riesgos y beneficios de la terapia hormonal.

Innovación en Prescripciones No Hormonales

El mercado de la menopausia en Estados Unidos está siendo reformado por una nueva clase de prescripción que ofrece a las mujeres una alternativa a la terapia hormonal para los síntomas vasomotores. La aprobación de fezolinetant en 2023 y de elinzanetant en octubre de 2025 estableció el bloqueo del receptor de neurocinina como la principal vía farmacológica no hormonal en este espacio.[2]Bayer AG, "Lynkuet® (Elinzanetant), el Primer y Único Antagonista de los Receptores de Neurocinina 1 y Neurocinina 3, Recibe la Aprobación de la FDA para los Sofocos Moderados a Graves Debidos a la Menopausia", Bayer, bayer.com Bayer posicionó a elinzanetant como el primer antagonista dual de los receptores NK1 y NK3 en Estados Unidos, respaldado por los datos de la Fase 3 OASIS 1, 2 y 3 que muestran reducciones significativas en la frecuencia y gravedad de los sofocos moderados a graves tanto en períodos de tratamiento cortos como más prolongados. Astellas también demostró la tracción comercial de esta clase cuando VEOZAH generó JPY 46,6 mil millones, o USD 303 millones, en ingresos globales en el ejercicio fiscal 2025, con Estados Unidos como principal impulsor. Estos lanzamientos importan más allá de un síntoma porque la misma vía está siendo evaluada para beneficios sobre el sueño y el estado de ánimo, lo que podría ampliar la base de prescripción con el tiempo.

Atención de la Menopausia Patrocinada por Empleadores y Virtual

El mercado de la menopausia en Estados Unidos también está cambiando en la forma en que se presta y se paga la atención. Las clínicas virtuales y los programas vinculados a empleadores están facilitando el acceso al apoyo para la menopausia a las mujeres que no tienen un especialista local o que prefieren el seguimiento digital continuo. Midi Health expandió su clínica virtual de menopausia vinculada a empleadores a los 50 estados en 2024 y anunció planes para incorporar 150 médicos, lo que demostró la rapidez con que estos modelos de atención pueden escalar cuando se abren los canales de pagadores y empleadores.[3]Midi Health, "Midi Health Acelera su Misión, Cerrando una Ronda Serie B de USD 60 Millones", Midi Health, joinmidi.com CVS Health añadió peso a este cambio en marzo de 2025 cuando se convirtió en la primera empresa en Estados Unidos en obtener la Acreditación de Lugar de Trabajo Favorable a la Menopausia por su programa de apoyo a la fuerza laboral. A medida que más empleadores reconocen la pérdida de productividad y los problemas de retención relacionados con la menopausia, es probable que el mercado de la menopausia en Estados Unidos vea más demanda recurrente fluyendo a través de canales institucionales en lugar de solo a través de compras minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legado de Preocupaciones de Seguridad de la Terapia Hormonal | -0.9% | Nacional, más pronunciado en entornos de atención primaria con menor especialización en salud de la mujer | Largo plazo (≥ 4 años) |

| Carga Regulatoria y de Evidencia Estricta | -0.6% | Nacional, que afecta a los nuevos participantes y a la categoría de suplementos que busca validación clínica | Mediano plazo (2-4 años) |

| Fricción en el Monitoreo Hepático y el Reembolso para las Terapias Dirigidas a NK | -0.7% | Nacional, concentrado en mercados con gestión restrictiva de formularios | Corto plazo (≤ 2 años) |

| Presión sobre los Costos de Importación en las Formulaciones Hormonales | -0.5% | Nacional, con mayor impacto en los fabricantes de genéricos que dependen de importaciones de ingredientes activos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Legado de Preocupaciones de Seguridad de la Terapia Hormonal

El mercado de la menopausia en Estados Unidos aún carga con los efectos de las antiguas percepciones de riesgo de la terapia hormonal, especialmente en los entornos de medicina general. Un reciente reanálisis publicado en JAMA Internal Medicine de los datos del ensayo de la Women's Health Initiative mostró que la terapia hormonal puede ofrecer un beneficio cardiovascular neto para las mujeres de 50 a 59 años con síntomas vasomotores cuando se consideran el momento y la edad de inicio. Aun así, el comportamiento de prescripción sigue siendo desigual porque no todos los médicos interpretan la evidencia actual de la misma manera. La American Academy of Family Physicians publicó una guía en julio de 2025 que continuó enmarcando la terapia hormonal para la menopausia como de beneficios limitados y daños significativos, lo que demuestra que los mensajes profesionales aún difieren entre los entornos de atención. Esto deja a muchas mujeres elegibles sin tratamiento o con retraso en el tratamiento, lo que ralentiza la conversión de la demanda clínica en ventas realizadas en el mercado de la menopausia en Estados Unidos.

Fricción en el Monitoreo Hepático y el Reembolso para las Terapias Dirigidas a NK

Los nuevos productos de prescripción dirigidos a la neurocinina añaden crecimiento al mercado de la menopausia en Estados Unidos, pero también introducen barreras prácticas para un uso amplio. La información de prescripción de LYNKUET requiere pruebas de función hepática de referencia y monitoreo continuo de enzimas hepáticas elevadas, lo que hace que el acceso sea menos fluido que los modelos estándar de prescripción por telesalud. Ese requisito añade tiempo, carga de seguimiento y coordinación clínica adicional antes de que pueda comenzar el tratamiento. Estas terapias también tienen un precio superior al de las opciones hormonales genéricas, mientras que el acceso a los formularios sigue siendo desigual entre los planes comerciales y públicos. Como resultado, la adopción es más fuerte entre las mujeres con mejor cobertura de seguro o disposición a pagar de su propio bolsillo, lo que reduce el grupo objetivo a corto plazo incluso cuando el interés clínico crece.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Innovación en Prescripciones Erosiona el Dominio del Mercado de Suplementos

Los suplementos dietéticos y productos de apoyo de venta libre mantuvieron el 84,87% de la participación del mercado de la menopausia en Estados Unidos en 2025, lo que refleja el hábito arraigado de manejo autónomo de síntomas a través de productos de fácil acceso. Su alcance es amplio porque estos productos se venden a través de farmacias minoristas, tiendas de comestibles y suscripciones directas en línea, lo que les otorga una ventaja de visibilidad que las terapias con receta no pueden igualar. Sin embargo, esta posición de liderazgo no significa que la categoría esté a salvo de la disrupción. Se proyecta que las terapias no hormonales con receta crezcan a una CAGR del 5,06% hasta 2031, lo que apunta a un cambio gradual pero significativo en el mercado de la menopausia en Estados Unidos hacia opciones de tratamiento guiadas clínicamente.

Ese cambio es visible en cómo los límites entre prescripción y venta libre están comenzando a difuminarse. Bonafide Health lanzó Thermella en septiembre de 2024 como un suplemento antagonista de NK3R de venta libre con un precio de USD 40-45 por mes, utilizando la misma vía biológica amplia que ha atraído un fuerte interés en la atención vasomotora con receta. Dentro de las prescripciones hormonales, las empresas con amplias carteras aún ocupan un lugar importante porque cubren tanto las necesidades de tratamiento sistémico como local. La cartera de terapia hormonal para la menopausia de Pfizer incluye Premarin, Prempro, Estring, Premarin Vaginal Cream y Duavee, lo que le otorga cobertura en múltiples perfiles de pacientes y entornos de síntomas. Mayne Pharma también reportó USD 178,4 millones en ingresos del ejercicio fiscal 2025 de su negocio de salud de la mujer, con fuerte crecimiento de IMVEXXY y BIJUVA, respaldado en parte por un tono regulatorio más favorable hacia las terapias de estrógeno local.

Por Enfoque en Síntomas Primarios: El Síndrome Genitourinario de la Menopausia Emerge como la Próxima Frontera Clínica

Los síntomas vasomotores representaron el 53,83% del tamaño del mercado de la menopausia en Estados Unidos en 2025, lo que refleja cómo los sofocos y los sudores nocturnos siguen siendo los principales desencadenantes para que las mujeres busquen tratamiento. Los principales lanzamientos de medicamentos en los últimos años se han centrado en este grupo de síntomas, y ese enfoque ha reforzado tanto la atención de los médicos como la inversión comercial. La aprobación de las nuevas terapias dirigidas a NK ha fortalecido la vía de prescripción para las mujeres que desean alivio sin el uso de hormonas o que no pueden tomar terapia hormonal. Dicho esto, el mercado de la menopausia en Estados Unidos no se está limitando únicamente a la atención vasomotora, ya que los síntomas no tratados en otras categorías están atrayendo ahora más atención clínica.

Se prevé que el síndrome genitourinario de la menopausia se expanda a una CAGR del 6,12% hasta 2031, convirtiéndolo en el segmento de síntomas de más rápido crecimiento en el mercado de la menopausia en Estados Unidos. Este crecimiento refleja un mejor reconocimiento del síndrome genitourinario de la menopausia como una condición crónica y progresiva en lugar de un problema de calidad de vida estrecho u opcional. El segmento había sido frenado por la reticencia de las pacientes a hablar sobre los síntomas vaginales y por la familiaridad desigual de los proveedores con el diagnóstico y el manejo a largo plazo. El crecimiento también está siendo respaldado por opciones de estrógeno local y por una mayor conciencia de que la atención de la menopausia a menudo requiere tratamiento en múltiples grupos de síntomas en lugar de una sola queja aislada. Los síntomas de sueño y estado de ánimo también podrían volverse más importantes comercialmente si el trabajo en curso en torno a elinzanetant confirma beneficios más allá del control vasomotor, ya que eso ampliaría el alcance práctico del tratamiento para una sola clase de prescripción.

Por Vía de Administración: La Vía Transdérmica Gana Terreno por el Reposicionamiento de Seguridad

Las formulaciones orales representaron el 64,12% del tamaño del mercado de la menopausia en Estados Unidos en 2025, lo que refleja la profunda familiaridad que los prescriptores y los consumidores tienen con los comprimidos y las cápsulas tanto en las categorías de prescripción como de venta libre. La administración oral se ha beneficiado de la comodidad, los hábitos de prescripción establecidos y una base de productos que va desde suplementos hasta medicamentos no hormonales. Aun así, la elección de la vía se está convirtiendo en un tema clínico más activo dentro del mercado de la menopausia en Estados Unidos porque los proveedores están prestando mayor atención a la seguridad, la tolerabilidad y la adherencia. Esto es especialmente relevante en la terapia hormonal, donde la vía puede afectar la forma en que los pacientes y los médicos evalúan el beneficio y el riesgo.

Se proyecta que la administración transdérmica y tópica crezca a una CAGR del 5,94% hasta 2031, lo que la convierte en la vía de más rápido crecimiento en el mercado de la menopausia en Estados Unidos. Su impulso está vinculado a la creciente conciencia de que el estrógeno transdérmico evita el metabolismo hepático de primer paso y a menudo se considera una opción más favorable para ciertos pacientes. El cambio de etiqueta de la FDA a finales de 2024 y su debate de expertos de 2025 en torno a las terapias de estrógeno local ayudaron a reforzar la confianza en estas formulaciones. La vía vaginal también está ganando relevancia como una opción enfocada para el síndrome genitourinario de la menopausia, mientras que los formatos inyectables y otros permanecen como nicho y en gran medida limitados a un uso clínico más restringido. En general, la innovación en las vías está impulsando a la industria de la menopausia en Estados Unidos hacia una selección de terapia más individualizada en lugar de la dependencia predeterminada de los productos orales únicamente.

Por Canal de Distribución: Las Plataformas de Venta Directa al Consumidor Desafían la Primacía de las Farmacias Minoristas

Las farmacias minoristas y droguerías mantuvieron el 47,23% de la participación del mercado de la menopausia en Estados Unidos en 2025, respaldadas por la fortaleza en volumen de los suplementos y productos de venta libre vendidos a través de grandes cadenas nacionales. Este canal sigue siendo importante porque ofrece visibilidad, comodidad y acceso inmediato para las mujeres que desean alivio de síntomas sin programar una visita clínica. El comercio minorista también sigue siendo importante para las marcas de terapia hormonal conocidas y para la amplia confianza del consumidor en la atención basada en farmacias. Sin embargo, el mercado de la menopausia en Estados Unidos está mostrando un claro movimiento alejándose de la dependencia exclusiva de las redes de tiendas físicas.

Se espera que las farmacias en línea y las plataformas de venta directa al consumidor crezcan a una CAGR del 6,79% hasta 2031, el ritmo más rápido entre todos los segmentos de canales en el mercado de la menopausia en Estados Unidos. Su atractivo proviene de combinar consulta, cumplimiento de recetas, entrega recurrente de productos y apoyo continuo de síntomas dentro de un único proceso. La expansión de Bonafide a más de 1.800 tiendas Target en 2025 también demuestra que las marcas exitosas con enfoque digital están ahora moviéndose en ambas direcciones a través de la división de canales, utilizando la presencia minorista para ampliar el alcance mientras mantienen las relaciones directas intactas. Las plataformas virtuales de menopausia como Midi Health y otros modelos de atención especializada están demostrando que la atención integrada más la dispensación puede retener a los pacientes por más tiempo que los modelos minoristas exclusivos de canal. Esto deja a la industria de la menopausia en Estados Unidos con una estructura de distribución más competitiva, donde la comodidad, la continuidad de la atención y la integración con el seguro importan tanto como el acceso en estantes.

Análisis Geográfico

El mercado de la menopausia en Estados Unidos opera como un único mercado nacional, pero la adopción del tratamiento aún difiere significativamente por región. El Noreste y la Costa Oeste siguen siendo los focos más desarrollados para la atención de la menopausia guiada clínicamente. California, Nueva York y Massachusetts se destacan porque combinan una mayor densidad de especialistas, un uso más fuerte de la telesalud y una adopción más temprana de las nuevas opciones de prescripción. Estas regiones estuvieron entre las primeras en convertir el interés en las terapias dirigidas a NK en prescripciones sostenidas tras el lanzamiento de VEOZAH y posteriormente LYNKUET. También tienden a mostrar una mejor alineación entre la conciencia del paciente y la preparación del proveedor, lo que apoya una conversión de tratamiento más rápida en el mercado de la menopausia en Estados Unidos.

El Sur es la mayor oportunidad de volumen en el mercado de la menopausia en Estados Unidos porque tiene la mayor concentración de mujeres en las franjas de edad de la menopausia en estados de rápido crecimiento como Texas, Florida y Georgia. Las grandes áreas metropolitanas como Dallas, Houston, Miami y Atlanta ofrecen tanto a los fabricantes de medicamentos de marca como a las plataformas digitales una amplia base de pacientes a la que dirigirse. Florida es especialmente importante porque combina una gran población de jubilados con una creciente base femenina en edad laboral, lo que amplía la demanda tanto en términos de intensidad de síntomas como de niveles de asequibilidad del tratamiento. Al mismo tiempo, esta región aún muestra una mayor necesidad insatisfecha porque la atención de la menopausia a menudo es manejada por médicos de atención primaria en lugar de especialistas. Esa brecha limita la profundidad de la prescripción, pero también deja un margen significativo para la expansión liderada por la telesalud en el mercado de la menopausia en Estados Unidos.

El Medio Oeste se está convirtiendo en una zona de crecimiento secundario más activa en el mercado de la menopausia en Estados Unidos porque los grandes empleadores autoasegurados en estados como Illinois y Michigan están ayudando a normalizar la atención de la menopausia dentro de las estructuras de beneficios. El apoyo institucional puede impulsar la adopción de suplementos, prescripciones y consultas virtuales al mismo tiempo. Las zonas rurales del Medio Oeste y el Oeste Montañoso siguen siendo desatendidas porque los cierres de farmacias, la menor cantidad de especialistas y la menor adopción de la telesalud aún restringen el acceso. Esas mismas barreras crean un potencial de conversión a largo plazo a medida que la infraestructura virtual y la atención vinculada a empleadores continúan escalando a nivel nacional.

Panorama Competitivo

El mercado de la menopausia en Estados Unidos tiene una estructura competitiva dividida. El extremo de suplementos y productos de venta libre está muy fragmentado, con muchas marcas compitiendo en ingredientes, posicionamiento de síntomas, precio y participación digital. Ninguna marca de consumo individual ha alcanzado un nivel que defina la categoría en todo el mercado. El lado de las prescripciones está más concentrado, con empresas como Pfizer, Bayer, Mayne Pharma y Padagis que mantienen posiciones más sólidas a través de productos regulados, relaciones con médicos y acceso a formularios de farmacia. Esto crea un mercado donde la fragmentación sigue siendo alta en general, pero el núcleo de prescripciones se está volviendo más estratégicamente importante dentro del mercado de la menopausia en Estados Unidos.

Uno de los concursos competitivos más claros es en la terapia vasomotora no hormonal. Astellas estableció la categoría con VEOZAH, y sus ingresos globales del ejercicio fiscal 2025 de JPY 46,6 mil millones, o USD 303 millones, demostraron que la demanda es real y escalable cuando una opción no hormonal gana la aceptación de los médicos. Bayer luego ingresó con LYNKUET en octubre de 2025 y posicionó el medicamento en torno a un mecanismo dual NK1 y NK3 respaldado por el programa de Fase 3 OASIS. En la terapia hormonal, Pfizer continúa compitiendo a través de la amplitud de su cartera, mientras que Mayne Pharma está fortaleciendo su posición a través de marcas enfocadas en salud de la mujer y el impulso en estrógeno local y productos combinados. Estos movimientos muestran que el liderazgo en el mercado de la menopausia en Estados Unidos ahora depende de la profundidad de la cartera, la elección de la vía y la capacidad de atender múltiples necesidades de síntomas.

Las empresas de atención digital están cambiando la competencia de una manera diferente. Midi Health se expandió a nivel nacional en 2024 y vinculó su modelo de clínica virtual al acceso a través de empleadores y seguros, lo que ayudó a moverla más allá de una oferta de pago directo de nicho. Bonafide mostró otro camino al lanzar Thermella en 2024 y luego ingresar a las tiendas Target en 2025, lo que convirtió a una marca de suplementos para la menopausia con enfoque digital en un actor omnicanal más amplio. El espacio en blanco restante se concentra en poblaciones rurales, mujeres con menor cobertura y pacientes que necesitan atención multilingüe o de menor fricción. Las empresas que puedan combinar credibilidad clínica, acceso a farmacias y participación continua del paciente probablemente mantendrán las posiciones más sólidas a medida que el mercado de la menopausia en Estados Unidos madure.

Líderes de la Industria de la Menopausia en Estados Unidos

-

Astellas Pharma Inc.

-

Bayer AG

-

Flo Health Inc.

-

Pfizer Inc.

-

SPD Swiss Precision Diagnostics GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La FDA organizó un panel de expertos sobre la menopausia y la terapia de reemplazo hormonal, donde los médicos instaron a la agencia a flexibilizar las advertencias en los tratamientos de estrógeno de dosis baja. Mayne Pharma citó este evento como un catalizador comercial clave, señalando el respaldo del panel para eliminar la advertencia de recuadro negro en las terapias hormonales para la menopausia, en particular el estrógeno vaginal local y de dosis baja.

- Octubre de 2025: Bayer recibió la aprobación de la FDA para Lynkuet (elinzanetant) en cápsulas de 60 mg para los sofocos moderados a graves debidos a la menopausia, convirtiéndolo en el primer y único antagonista dual de los receptores de neurocinina-1 y neurocinina-3 aprobado en Estados Unidos. La aprobación fue respaldada por datos de los ensayos de Fase 3 OASIS 1, 2 y 3, y el medicamento estuvo disponible en noviembre de 2025.

- Septiembre de 2025: Bonafide Health se expandió al comercio minorista, lanzando cuatro productos en más de 1.800 tiendas Target y en Target.com por primera vez, marcando el primer movimiento minorista importante para esta marca de suplementos para la menopausia históricamente enfocada en la venta directa al consumidor.

Alcance del Informe del Mercado de la Menopausia en Estados Unidos

El mercado de la menopausia abarca el ecosistema global de tratamientos médicos, productos farmacéuticos, suplementos dietéticos y productos de estilo de vida diseñados para gestionar los síntomas y los riesgos de salud asociados con la perimenopausia, la menopausia y la posmenopausia.

El informe del mercado de la menopausia en Estados Unidos está segmentado en varias dimensiones para capturar el alcance completo de las opciones de tratamiento y administración. Por tipo de tratamiento, el mercado incluye terapias hormonales con receta, terapias no hormonales y suplementos dietéticos y productos de venta libre. En términos de enfoque en síntomas, la segmentación cubre los síntomas vasomotores, el síndrome genitourinario de la menopausia, las alteraciones del sueño y el estado de ánimo, y la salud ósea y sexual. La vía de administración se divide en opciones orales, transdérmicas/tópicas, vaginales e inyectables. Finalmente, los canales de distribución incluyen farmacias minoristas, plataformas de venta directa al consumidor en línea, farmacias hospitalarias y clínicas especializadas. Los pronósticos del mercado se proporcionan en términos de valor (USD), ofreciendo información sobre las tendencias de crecimiento en todos estos segmentos.

| Terapias Hormonales con Receta | Terapias Sistémicas Solo con Estrógeno |

| Terapias Combinadas de Estrógeno y Progestágeno | |

| Terapias de Estrógeno Vaginal Local | |

| Terapias No Hormonales con Receta | Terapias Dirigidas a NK |

| Prescripciones Dirigidas a Síntomas con ISRS/IRSN y Otras | |

| Terapias con SERM y Otras Terapias sin Estrógeno | |

| Suplementos Dietéticos y Productos de Apoyo de Venta Libre |

| Síntomas Vasomotores |

| Síndrome Genitourinario de la Menopausia |

| Síntomas de Sueño y Estado de Ánimo |

| Salud Ósea, Sexual y Apoyo al Envejecimiento Saludable |

| Oral |

| Transdérmica / Tópica |

| Vaginal |

| Inyectable / Otra |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea y Venta Directa al Consumidor |

| Farmacias Hospitalarias y de Sistemas de Salud |

| Clínicas Especializadas y Plataformas Virtuales de Menopausia |

| Por Tipo de Tratamiento | Terapias Hormonales con Receta | Terapias Sistémicas Solo con Estrógeno |

| Terapias Combinadas de Estrógeno y Progestágeno | ||

| Terapias de Estrógeno Vaginal Local | ||

| Terapias No Hormonales con Receta | Terapias Dirigidas a NK | |

| Prescripciones Dirigidas a Síntomas con ISRS/IRSN y Otras | ||

| Terapias con SERM y Otras Terapias sin Estrógeno | ||

| Suplementos Dietéticos y Productos de Apoyo de Venta Libre | ||

| Por Enfoque en Síntomas Primarios | Síntomas Vasomotores | |

| Síndrome Genitourinario de la Menopausia | ||

| Síntomas de Sueño y Estado de Ánimo | ||

| Salud Ósea, Sexual y Apoyo al Envejecimiento Saludable | ||

| Por Vía de Administración | Oral | |

| Transdérmica / Tópica | ||

| Vaginal | ||

| Inyectable / Otra | ||

| Por Canal de Distribución | Farmacias Minoristas y Droguerías | |

| Farmacias en Línea y Venta Directa al Consumidor | ||

| Farmacias Hospitalarias y de Sistemas de Salud | ||

| Clínicas Especializadas y Plataformas Virtuales de Menopausia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto de la atención de la menopausia en Estados Unidos para 2031?

Se prevé que el mercado de la menopausia en Estados Unidos alcance USD 8,03 mil millones para 2031, frente a USD 6,41 mil millones en 2026, a una CAGR del 4,61% durante 2026-2031.

¿Qué categoría de tratamiento lidera actualmente el gasto en Estados Unidos?

Los suplementos dietéticos y productos de apoyo de venta libre lideraron en 2025 con una participación del 84,87%, lo que demuestra cuán fuerte sigue siendo la atención autogestionada en este espacio.

¿Qué área de síntomas está creciendo más rápido hasta 2031?

El síndrome genitourinario de la menopausia es el segmento de síntomas de más rápido crecimiento, con una CAGR proyectada del 6,12% hasta 2031.

¿Por qué están ganando terreno las terapias de prescripción no hormonales?

El crecimiento está siendo impulsado por las recientes aprobaciones de la FDA para terapias dirigidas a NK como fezolinetant y elinzanetant, que ofrecen una alternativa para las mujeres que prefieren no usar hormonas o que no pueden usarlas.

¿Qué vía de administración está ganando más impulso?

La administración transdérmica y tópica es la de más rápido crecimiento con una CAGR del 5,94%, impulsada por una mayor preferencia clínica por las vías que evitan el metabolismo hepático de primer paso en la terapia hormonal.

¿Cómo están cambiando los canales de distribución en la atención de la menopausia?

Las farmacias minoristas aún lideraron con una participación del 47,23% en 2025, pero las farmacias en línea y las plataformas de venta directa al consumidor se están expandiendo más rápido a una CAGR del 6,79% porque combinan consulta, cumplimiento de recetas y participación recurrente.

Última actualización de la página el: