Tamaño y Participación del Mercado de Salud Femenina en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 72.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 76.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

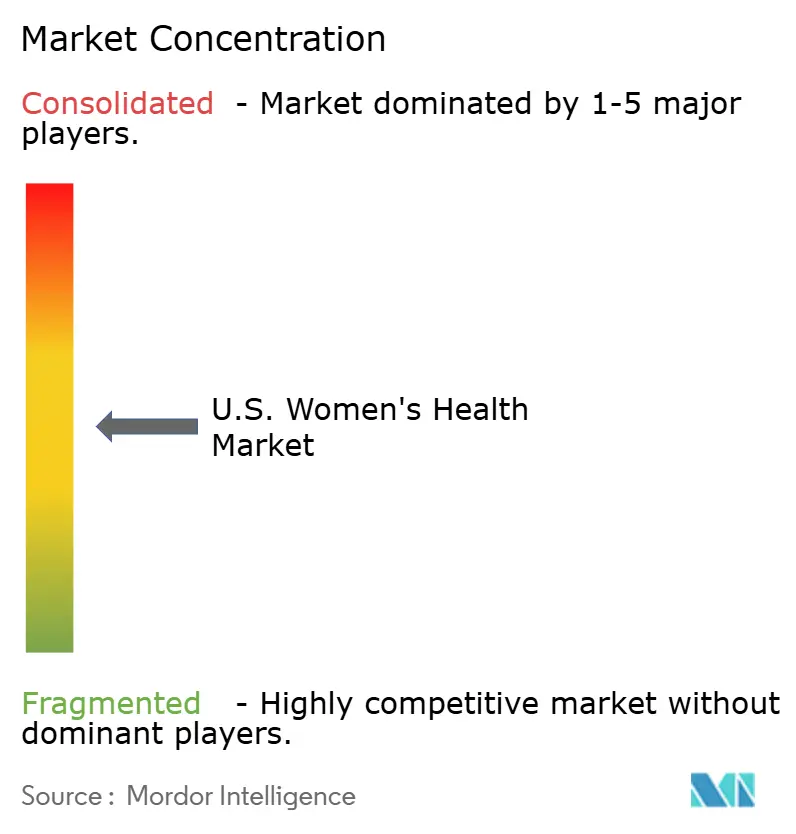

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Femenina en EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Salud Femenina en EE. UU. aumente de USD 72.860 millones en 2025 a USD 76.210 millones en 2026 y alcance USD 92.420 millones para 2031, creciendo a una CAGR del 4,60% durante 2026-2031.

El mercado de salud femenina de los Estados Unidos está evolucionando hacia una atención integral que aborda la anticoncepción, la fertilidad, la menopausia, las afecciones ginecológicas crónicas y los exámenes preventivos. Un impulsor significativo es la decisión de la FDA de febrero de 2026 de eliminar las advertencias cardiovasculares y de cáncer de mama de las etiquetas de seis productos de terapia hormonal para la menopausia, reduciendo las barreras para la adopción del tratamiento y reformulando los debates sobre la atención de la menopausia. El mercado también avanza con procedimientos en consultorio, atención virtual y diagnósticos domiciliarios, mejorando la conveniencia y acelerando la transición de los síntomas al tratamiento. Los cambios federales propuestos en los beneficios de fertilidad y los modelos de planes vinculados a empleadores están ampliando el acceso más allá de las vías de reembolso tradicionales, garantizando una utilización constante en la atención reproductiva y de mediana edad.

Conclusiones Clave del Informe

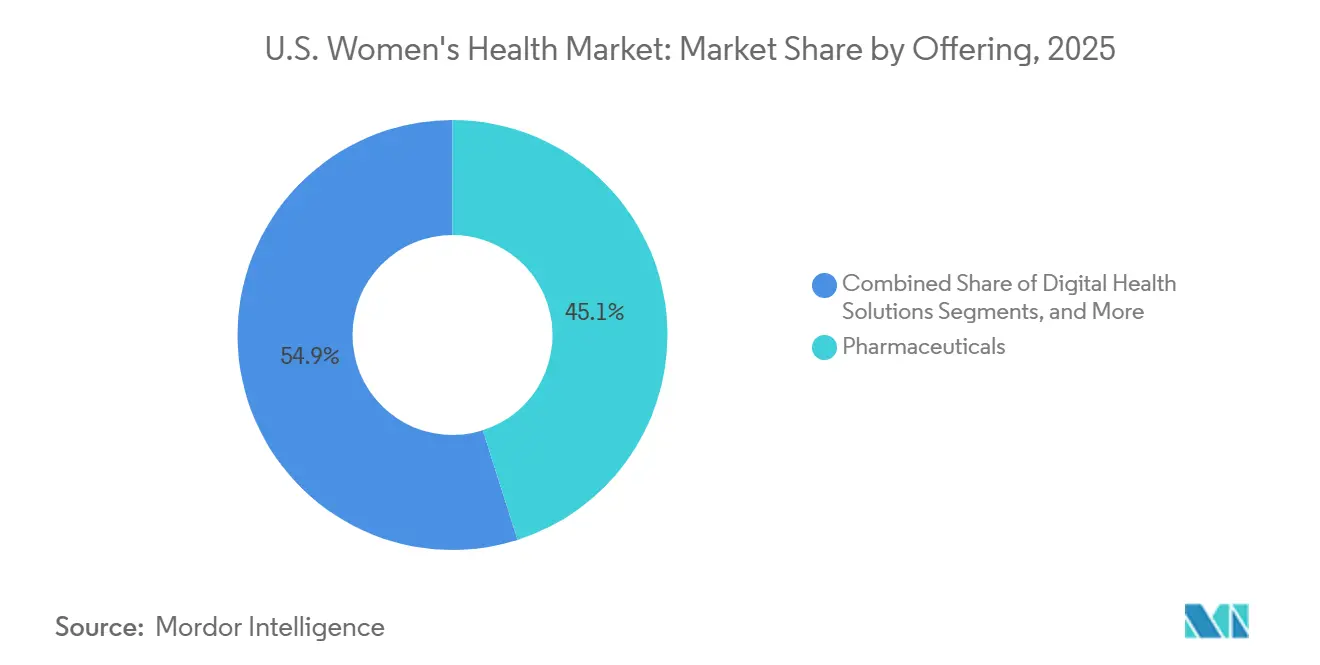

- Por oferta, los productos farmacéuticos representaron el 45,12% de la participación del mercado de salud femenina en EE. UU. en 2025, mientras que se proyecta que las soluciones de salud digital registren la mayor tasa de crecimiento anual compuesto (CAGR) del 7,25% hasta 2031.

- Por aplicación, la anticoncepción y la planificación familiar representaron el 36,76% del tamaño del mercado de salud femenina en EE. UU. en 2025, mientras que se prevé que la gestión de la menopausia se expanda a una CAGR del 6,56% hasta 2031.

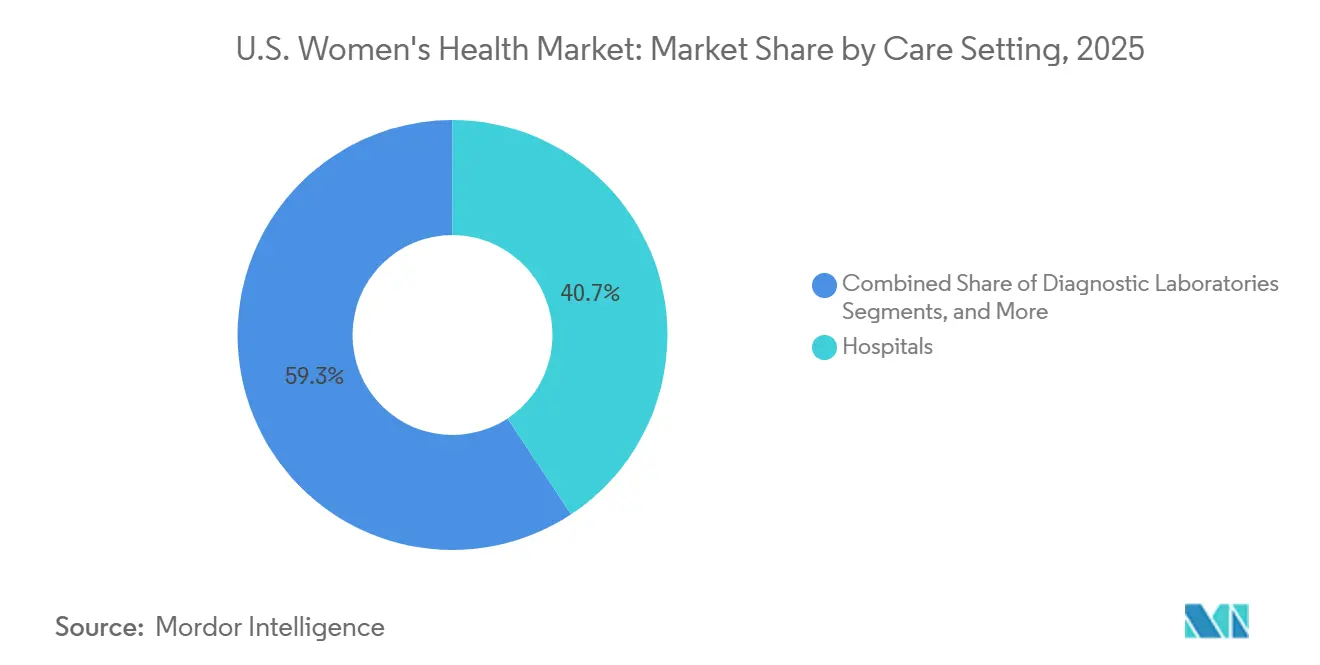

- Por entorno de atención, los hospitales capturaron el 40,67% de la participación en 2025, mientras que se proyecta que las plataformas de telesalud y salud femenina virtual crezcan a una CAGR del 7,35% hasta 2031.

- Por grupo de edad, las mujeres en edad reproductiva representaron el 51,34% de la participación en 2025, mientras que se espera que las mujeres posmenopáusicas avancen a una CAGR del 6,92% hasta 2031.

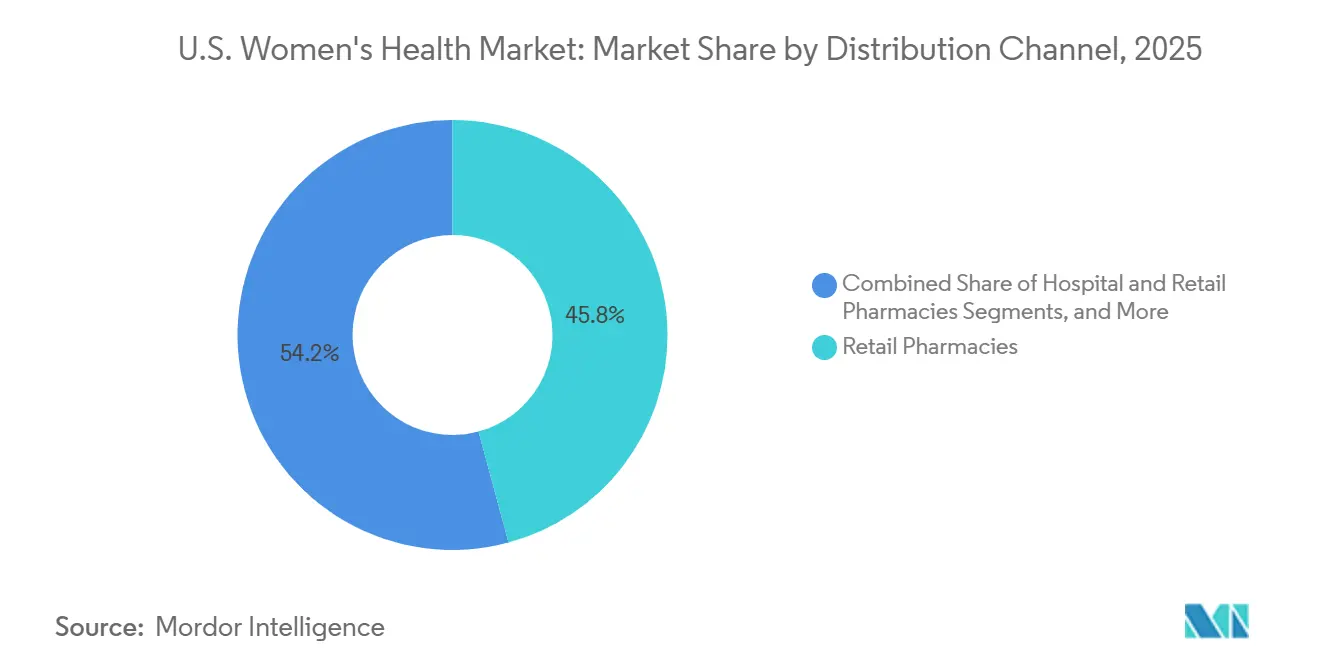

- Por canal de distribución, las farmacias minoristas mantuvieron el 45,78% de la participación en 2025, mientras que se proyecta que las farmacias en línea y los canales de venta directa al consumidor se expandan a una CAGR del 7,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salud Femenina en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente demanda de procedimientos de salud femenina no invasivos y en consultorio | +1.0% | Nacional, con adopción temprana concentrada en áreas metropolitanas de alta densidad como Nueva York, Los Ángeles, Chicago y Dallas | Mediano plazo (2-4 años) |

| Creciente reconocimiento clínico de la menopausia como una condición tratable | +1.2% | Nacional, con mayor impacto en estados con infraestructura establecida de prescripción de terapia de reemplazo hormonal en el Noreste, California y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Mayor utilización de diagnósticos de fertilidad y tecnologías de reproducción asistida | +0.9% | Nacional, con volumen concentrado en estados con marcos de cobertura de fertilidad más sólidos, incluidos Nueva York, Illinois, California y Nueva Jersey | Mediano plazo (2-4 años) |

| Interés de pagadores y empleadores en los beneficios de salud femenina | +0.8% | Nacional, con ganancias tempranas en grandes mercados de empleadores como Texas, Nueva York, California e Illinois | Corto plazo (≤ 2 años) |

| Mayor adopción de diagnósticos especializados de salud femenina | +0.6% | Nacional, con particular fortaleza en grupos de centros médicos académicos como Boston, Houston y San Francisco | Largo plazo (≥ 4 años) |

| Apoyo de políticas estatales para la planificación familiar y la prevención | +0.5% | Específico por estado, con ganancias tempranas en estados con mandatos activos como California, Nueva York, Illinois y Massachusetts | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos de Salud Femenina No Invasivos y en Consultorio

El mercado de salud femenina de los Estados Unidos está adoptando cada vez más procedimientos en entornos de menor complejidad. En abril de 2026, Femasys introdujo FemaSeed Complete, permitiendo a los especialistas en ginecología y obstetricia realizar inseminaciones de primera línea y preparaciones de esperma en consultorio, reduciendo la dependencia de laboratorios externos. Esta innovación simplifica el acceso a la atención de fertilidad y reduce los costos para los pacientes. Además, la aprobación de un nuevo código CPT de Categoría III para la inseminación intratubárica de FemaSeed a principios de 2026 fortalece las vías de reembolso, acelerando la adopción del tratamiento y la participación de los pacientes.

Creciente Reconocimiento Clínico de la Menopausia como una Condición Tratable

La atención de la menopausia se está convirtiendo en un enfoque principal en el mercado de salud femenina de los Estados Unidos, impulsando una mayor demanda. La FDA aprobó el elinzanetant en octubre de 2025, ampliando las opciones de tratamiento no hormonal para los sofocos relacionados con la menopausia. En febrero de 2026, la FDA eliminó las advertencias en recuadro de seis productos de terapia hormonal, abordando preocupaciones de prescripción de larga data. Estos avances están fomentando la atención basada en evidencia y alentando a más mujeres a buscar diagnóstico y tratamiento durante la mediana edad.[1]Administración de Alimentos y Medicamentos, "La FDA Aprueba Cambios en el Etiquetado de los Productos de Terapia Hormonal para la Menopausia," FDA, fda.gov

Mayor Utilización de Diagnósticos de Fertilidad y Tecnologías de Reproducción Asistida

La atención de la fertilidad está ganando protagonismo en el mercado de salud femenina de los Estados Unidos. Un informe del Centro Nacional de Estadísticas de Salud de 2025 reveló que el 13,7% de las mujeres de entre 20 y 49 años utilizaron servicios de fertilidad, y el 6,9% se sometió a pruebas de infertilidad, lo que pone de manifiesto una fuerte demanda.[2]Centro Nacional de Estadísticas de Salud, "Uso de Servicios de Fertilidad en los Estados Unidos," Resumen de Datos del CDC 542, cdc.gov En mayo de 2026, el Departamento de Trabajo de EE. UU. propuso una norma que limita los beneficios de fertilidad a USD 120.000, simplificando la cobertura patrocinada por empleadores. Progyny informó atender a más de 600 empleadores y 7,2 millones de vidas cubiertas en 2026, mejorando el acceso a diagnósticos y tratamientos de fertilidad.[3]Departamento de Trabajo de EE. UU., "Beneficios Exceptuados Relacionados con Ciertos Beneficios de Fertilidad y Salud Reproductiva," Departamento de Trabajo de EE. UU., dol.gov

Interés de Pagadores y Empleadores en los Beneficios de Salud Femenina

Las iniciativas de empleadores y pagadores están fortaleciendo el mercado de salud femenina de los Estados Unidos. La norma propuesta por el Departamento de Trabajo sobre beneficios de fertilidad proporciona a los empleadores un marco más claro para la cobertura. En abril de 2026, Progyny lanzó Progyny Select, un plan de fertilidad suplementario totalmente asegurado para pequeños empleadores, abordando los desafíos de asequibilidad. Estos esfuerzos están ampliando la cobertura vinculada a empleadores, creando una base de reembolso estable e impulsando la adopción de tratamientos en fertilidad y servicios relacionados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Subdiagnóstico persistente e inicio tardío del tratamiento en condiciones clave | -0.6% | Nacional, con carga desproporcionada en estados rurales y desatendidos del Sur y el Medio Oeste | Largo plazo (≥ 4 años) |

| Fricción en la cobertura para la anticoncepción de larga duración y los tratamientos de fertilidad | -0.8% | Nacional, con mayor impacto en estados sin mandatos y con menor apoyo de Medicaid | Mediano plazo (2-4 años) |

| Hesitación clínica y sensibilidad a las etiquetas de seguridad en torno a los tratamientos terapéuticos femeninos | -0.5% | Nacional, con hesitación heredada concentrada en geografías con cohortes de proveedores más antiguos | Mediano plazo (2-4 años) |

| Vías de atención fragmentadas entre atención primaria, ginecología y obstetricia y entornos especializados | -0.7% | Nacional, amplio en todos los mercados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subdiagnóstico Persistente e Inicio Tardío del Tratamiento

El subdiagnóstico limita la capacidad del mercado de salud femenina de los Estados Unidos para convertir las necesidades clínicas en volúmenes de tratamiento. El síndrome de ovario poliquístico afecta del 6% al 12% de las mujeres en edad reproductiva, pero muchas permanecen sin diagnóstico durante períodos prolongados. La endometriosis en los Estados Unidos enfrenta un retraso diagnóstico promedio de 4,4 años, lo que genera cargas económicas ya que la atención a menudo comienza después de que los síntomas empeoran. Los fibromas uterinos y la endometriosis siguen siendo subdiagnosticados en todos los entornos de atención, creando una brecha entre la prevalencia y el tratamiento documentado. Los diagnósticos tardíos reducen el uso de productos farmacéuticos en etapas tempranas y derivan a los pacientes hacia intervenciones complejas y menos escalables.

Fricción en la Cobertura para la Anticoncepción de Larga Duración y los Tratamientos de Fertilidad

Las brechas en la cobertura ralentizan el acceso en el mercado de salud femenina de los Estados Unidos. Diez estados que no han adoptado la expansión de Medicaid dejan a 1,4 millones de personas elegibles sin seguro patrocinado por el gobierno, limitando el acceso a la anticoncepción y la atención preventiva. El veinte por ciento de las mujeres no aseguradas en edad reproductiva dejaron de usar anticonceptivos debido a los costos, en comparación con el 5% de las mujeres cubiertas por Medicaid. Los planes de empleadores autofinanciados, exentos de los mandatos estatales de fecundación in vitro bajo la Ley de Seguridad de Ingresos de Jubilación de los Empleados, crean un acceso desigual incluso en estados con requisitos de cobertura. Estas brechas dificultan la adopción en grupos de alta necesidad y ralentizan la capacidad del mercado para convertir la demanda en ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Productos Farmacéuticos Anclan el Mercado Mientras la Salud Digital Remodela la Prestación

En 2025, los productos farmacéuticos representaron el 45,12% del mercado de salud femenina de los Estados Unidos, impulsados por su papel en el manejo de la anticoncepción, la menopausia, la endometriosis y el síndrome de ovario poliquístico. Las terapias con receta siguen siendo el tratamiento principal para las condiciones de alto volumen. La aprobación por parte de la FDA del elinzanetant en octubre de 2025 amplió las opciones de tratamiento no hormonal para la menopausia. Organon reportó una disminución del 16% en los ingresos de salud femenina en el primer trimestre de 2026, enfatizando la necesidad de renovación de la cartera junto con la escala.

Se proyecta que las soluciones de salud digital crezcan a una CAGR del 7,25% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento. Maven amplió su clínica virtual en mayo de 2026, integrando la atención con agonistas del receptor de GLP-1, terapia hormonal y más de 30 especialidades de salud femenina. Las ofertas de diagnósticos y dispositivos, como el Kit de Autoextracción de Virus del Papiloma Humano Onclarity y el Ensayo de Virus del Papiloma Humano BD Onclarity, están mejorando el acceso a vías de atención menos invasivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Anticoncepción Lidera, pero la Menopausia y las Condiciones Especializadas Ganan Mayor Impulso

La anticoncepción y la planificación familiar representaron el 36,76% del mercado de salud femenina de los Estados Unidos en 2025, reflejando su amplio papel en los canales minoristas, de proveedores y de cobertura pública. Este segmento se beneficia de las prescripciones recurrentes, los productos de larga duración y la atención preventiva, respaldados por plataformas digitales para consultas y renovaciones.

Se proyecta que la gestión de la menopausia crezca a una CAGR del 6,56% hasta 2031, impulsada por nuevos tratamientos no hormonales y etiquetas actualizadas de terapia hormonal. La endometriosis y el síndrome de ovario poliquístico siguen siendo áreas clave de crecimiento debido a la alta carga de enfermedad y las necesidades no satisfechas, con mejoras en el diagnóstico que se espera impulsen el uso de medicamentos y las derivaciones a especialistas.

Por Entorno de Atención: Los Hospitales Retienen el Volumen Central Mientras los Canales Virtuales se Expanden Más Rápido

Los hospitales mantuvieron el 40,67% del mercado de salud femenina de los Estados Unidos en 2025, reflejando su papel en procedimientos complejos y servicios reproductivos de alta complejidad. Su importancia radica en la intensidad de los procedimientos y la atención multidisciplinaria, que no puede trasladarse fácilmente a entornos de menor costo.

Se proyecta que las plataformas de telesalud y virtuales crezcan a una CAGR del 7,35% hasta 2031. Twentyeight Health lanzó una clínica virtual a nivel nacional en abril de 2026, asociándose con más de 100 aseguradoras para llegar a aproximadamente 16 millones de mujeres. Femasys está habilitando tratamientos de fertilidad de primera línea en consultorios de ginecología y obstetricia, redistribuyendo la atención rutinaria mientras mantiene la relevancia hospitalaria para los casos complejos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Las Mujeres en Edad Reproductiva Tienen la Mayor Base Mientras la Atención Posmenopáusica Impulsa el Crecimiento

Las mujeres en edad reproductiva representaron el 51,34% del mercado de salud femenina de los Estados Unidos en 2025, impulsadas por necesidades de atención frecuentes como anticoncepción, fertilidad, servicios prenatales y pruebas diagnósticas. Este segmento se beneficia de puntos de contacto recurrentes que garantizan una demanda constante.

Se proyecta que las mujeres posmenopáusicas crezcan a una CAGR del 6,92% hasta 2031, respaldadas por una mayor aceptación clínica de los tratamientos para la menopausia y nuevas opciones terapéuticas como el elinzanetant. Este crecimiento destaca la creciente importancia de la atención en la mediana edad y en etapas posteriores de la vida en el mercado.

Por Canal de Distribución: Las Farmacias Minoristas Lideran, pero el Acceso en Línea y la Venta Directa al Consumidor Crecen Más Rápido

Las farmacias minoristas mantuvieron una participación del 45,78% en el mercado de salud femenina de los Estados Unidos en 2025, respaldadas por la continuidad en la renovación de recetas, el acceso vinculado a seguros y el alcance geográfico. Siguen siendo fundamentales para las terapias a largo plazo que requieren adherencia.

Se proyecta que las farmacias en línea y los canales de venta directa al consumidor crezcan a una CAGR del 7,66% hasta 2031. Twentyeight Health y Maven Clinic están agilizando la consulta, la prescripción y la entrega, mientras que los canales vinculados a empleadores están impulsando la escalabilidad y la conveniencia, desafiando a los modelos de distribución tradicionales a mejorar el servicio y la eficiencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de salud femenina en los Estados Unidos opera a nivel nacional, pero varía significativamente según el estado debido a diferencias en las normas de cobertura, la disponibilidad de especialistas y los modelos de prestación. Los estados con mayor apoyo de seguros para la planificación familiar y los servicios de fertilidad registran tasas de utilización más altas debido a la reducción de las barreras de cobertura y vías de derivación más claras. Las regiones con redes de proveedores establecidas para la atención de la menopausia, los tratamientos de fertilidad y los diagnósticos se benefician más rápidamente. Las principales áreas metropolitanas lideran en adopción debido a la densidad de especialistas, la cobertura de empleadores y el despliegue más rápido de servicios clínicos, haciendo que el acceso dependa más de la eficiencia que del tamaño de la población.

El Sur y el Medio Oeste enfrentan los mayores desafíos en el mercado de salud femenina de los Estados Unidos debido a las brechas en la cobertura y la escasez de proveedores. Diez estados sin expansión dejan a 1,4 millones de personas elegibles sin seguro patrocinado por el gobierno, creando riesgos de acceso concentrados. En 2025, el 20% de las mujeres no aseguradas en edad reproductiva dejaron de usar anticonceptivos debido al costo, lo que pone de manifiesto las barreras financieras. La atención virtual es fundamental en estas regiones, reduciendo la dependencia de especialistas locales. Twentyeight Health aborda estas brechas proporcionando acceso a nivel nacional a aproximadamente 16 millones de mujeres, incluidas las beneficiarias de Medicaid.

Los grandes estados comerciales dominan el nivel superior del mercado de salud femenina de los Estados Unidos debido a los beneficios avanzados patrocinados por empleadores. En 2026, Progyny atendió a más de 600 clientes empleadores y aproximadamente 7,2 millones de vidas cubiertas, lo que refleja una demanda concentrada en los principales centros de empleo. El mercado opera a través de una combinación de políticas estatales, diseños de beneficios para empleadores y disponibilidad de proveedores, favoreciendo a las plataformas capaces de gestionar el cumplimiento en múltiples estados mientras garantizan experiencias de atención consistentes en todas las ubicaciones.

Panorama Competitivo

El mercado de salud femenina de los Estados Unidos está moderadamente concentrado en la cima, pero sigue siendo diverso en productos farmacéuticos, diagnósticos, dispositivos, telesalud y gestión de beneficios. Los principales actores como AbbVie, Pfizer, Merck, Organon y Bayer dominan el segmento de prescripción, mientras que los líderes en diagnósticos y los innovadores digitales están reformulando las categorías adyacentes. Bayer fortaleció el segmento de terapia para la menopausia con la aprobación de la FDA en 2025 del elinzanetant, introduciendo una opción no hormonal en un área de tratamiento en crecimiento.

En 2026, las empresas líderes se centraron en controlar vías de atención más amplias en lugar de simplemente vender productos. La adquisición de Exact Sciences por parte de Abbott por USD 21.000 millones amplió su cartera de detección de cáncer y diagnósticos de precisión, mejorando su posición en las pruebas oncológicas femeninas. Waters y BD recibieron la autorización de la FDA para una solución de autoextracción de virus del papiloma humano en el hogar en abril de 2026, avanzando en el cribado cervical hacia los diagnósticos domiciliarios. Femasys lanzó FemaSeed Complete en abril de 2026 y obtuvo un nuevo código CPT de Categoría III para el reembolso, mostrando cómo los fabricantes de dispositivos están impulsando la adopción a través de cambios en el flujo de trabajo en lugar de la diferenciación de productos. Estos avances destacan una competencia creciente centrada en el acceso, la conveniencia y la integración.

Las empresas digitales y orientadas a los beneficios están añadiendo complejidad al mercado de salud femenina de los Estados Unidos. Maven amplió su plataforma de venta directa al consumidor a nivel nacional en mayo de 2026, mientras que Twentyeight Health amplió el acceso a la atención virtual asegurada para una gran población. Progyny introdujo un producto de fertilidad suplementario totalmente asegurado para pequeños empleadores, mejorando el acceso para grupos previamente excluidos de la cobertura de fertilidad premium. La escala sigue siendo fundamental, pero las empresas ahora deben priorizar el alcance de la distribución, la alineación del reembolso y el acceso de los pacientes para mantener su posición en el mercado.

Líderes de la Industria de Salud Femenina en EE. UU.

AbbVie Inc.

Bayer AG

Pfizer Inc.

Organon & Co.

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Maven Clinic lanzó una plataforma de venta directa al consumidor a nivel nacional, integrando la gestión de agonistas del receptor de GLP-1, la atención hormonal y más de 30 especialidades de salud femenina.

- Mayo 2026: Aspira Women's Health celebró un Acuerdo Maestro de Colaboración y Licencia con Cleveland Clinic para desarrollar diagnósticos no invasivos impulsados por inteligencia artificial utilizando nuevas firmas de biomarcadores.

- Abril 2026: Progyny lanzó Progyny Select, el primer plan de fertilidad y construcción familiar suplementario totalmente asegurado diseñado para pequeños empleadores.

- Abril 2026: Waters Corporation recibió la autorización de la FDA para el Kit de Autoextracción de Virus del Papiloma Humano Onclarity y la aprobación para el Ensayo de Virus del Papiloma Humano BD Onclarity para uso domiciliario.

- Abril 2026: Femasys lanzó FemaSeed Complete para especialistas en ginecología y obstetricia, y el Panel Editorial de Códigos de Terminología de Procedimientos Actuales de la Asociación Médica Americana aprobó un nuevo código de Categoría III para la inseminación intratubárica de FemaSeed.

- Abril 2026: Twentyeight Health introdujo Complete Care, una clínica virtual habilitada por seguros a nivel nacional en asociación con más de 100 proveedores de seguros, cubriendo aproximadamente 16 millones de mujeres, incluidas las beneficiarias de Medicaid, con copagos desde tan solo USD 0.

- Marzo 2026: Femasys inició la inscripción de pacientes para el ensayo clínico pivotal FINALE de FemBloc tras la aprobación del Dispositivo de Investigación Exento de la FDA.

Alcance del Informe del Mercado de Salud Femenina en EE. UU.

Según el alcance del informe, la salud femenina se centra en el diagnóstico, tratamiento y prevención de enfermedades que afectan de manera única o desproporcionada a las mujeres. El mercado de salud femenina es el ecosistema comercial que proporciona los productos farmacéuticos, dispositivos médicos y soluciones digitales necesarios para apoyar el bienestar físico y emocional de las mujeres a lo largo de todo su ciclo de vida.

El mercado de salud femenina en EE. UU. está segmentado por oferta, aplicación, entorno de atención, grupo de edad y canal de distribución. Por oferta, el mercado incluye productos farmacéuticos, dispositivos médicos, diagnósticos, soluciones de salud digital y nutracéuticos y productos de bienestar. Por aplicación, el mercado está segmentado en anticoncepción y planificación familiar, fertilidad y endocrinología reproductiva, gestión de la menopausia, prevención y tratamiento de la osteoporosis, endometriosis y fibromas uterinos, gestión del síndrome de ovario poliquístico, y salud mamaria y cribado. Por entorno de atención, el mercado se categoriza en hospitales, consultorios de ginecología y obstetricia, centros de fertilidad, laboratorios de diagnóstico, farmacias minoristas y de pedidos por correo, y plataformas de telesalud y virtuales. Por grupo de edad, el mercado está segmentado en adolescentes y adultos jóvenes, mujeres en edad reproductiva, mujeres perimenopáusicas y mujeres posmenopáusicas. Por canal de distribución, el mercado incluye farmacias hospitalarias, farmacias minoristas, farmacias en línea, farmacias especializadas y canales de venta directa al consumidor y de empleadores. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Productos Farmacéuticos |

| Dispositivos Médicos |

| Diagnósticos |

| Soluciones de Salud Digital |

| Nutracéuticos y Productos de Bienestar |

| Anticoncepción y Planificación Familiar |

| Fertilidad y Endocrinología Reproductiva |

| Gestión de la Menopausia |

| Prevención y Tratamiento de la Osteoporosis en Mujeres |

| Endometriosis y Fibromas Uterinos |

| Gestión del Síndrome de Ovario Poliquístico |

| Salud Mamaria y Atención Vinculada al Cribado |

| Hospitales |

| Consultorios de Ginecología y Obstetricia |

| Centros de Fertilidad |

| Laboratorios de Diagnóstico |

| Farmacias Minoristas y de Pedidos por Correo |

| Plataformas de Telesalud y Salud Femenina Virtual |

| Adolescentes y Adultos Jóvenes |

| Mujeres en Edad Reproductiva |

| Mujeres Perimenopáusicas |

| Mujeres Posmenopáusicas |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Farmacias Especializadas |

| Canales de Venta Directa al Consumidor y de Empleadores |

| Por Oferta | Productos Farmacéuticos |

| Dispositivos Médicos | |

| Diagnósticos | |

| Soluciones de Salud Digital | |

| Nutracéuticos y Productos de Bienestar | |

| Por Aplicación | Anticoncepción y Planificación Familiar |

| Fertilidad y Endocrinología Reproductiva | |

| Gestión de la Menopausia | |

| Prevención y Tratamiento de la Osteoporosis en Mujeres | |

| Endometriosis y Fibromas Uterinos | |

| Gestión del Síndrome de Ovario Poliquístico | |

| Salud Mamaria y Atención Vinculada al Cribado | |

| Por Entorno de Atención | Hospitales |

| Consultorios de Ginecología y Obstetricia | |

| Centros de Fertilidad | |

| Laboratorios de Diagnóstico | |

| Farmacias Minoristas y de Pedidos por Correo | |

| Plataformas de Telesalud y Salud Femenina Virtual | |

| Por Grupo de Edad | Adolescentes y Adultos Jóvenes |

| Mujeres en Edad Reproductiva | |

| Mujeres Perimenopáusicas | |

| Mujeres Posmenopáusicas | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea | |

| Farmacias Especializadas | |

| Canales de Venta Directa al Consumidor y de Empleadores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de salud femenina en EE. UU. en 2026 y 2031?

El tamaño del mercado de salud femenina en EE. UU. es de USD 76.210 millones en 2026 y se proyecta que alcance USD 95.420 millones para 2031, a una CAGR del 4,60%.

¿Qué segmento de oferta lidera la generación de ingresos?

Los productos farmacéuticos lideran con una participación del 45,12% en 2025 porque cubren necesidades de alto volumen en anticoncepción, menopausia, endometriosis y tratamiento del síndrome de ovario poliquístico.

¿Qué área de aplicación está creciendo más rápido?

La gestión de la menopausia es la aplicación de más rápido crecimiento, con una CAGR proyectada del 6,56% hasta 2031, respaldada por nuevas aprobaciones de tratamientos y etiquetado actualizado de la FDA.

¿Qué entorno de atención se está expandiendo más rápido?

Las plataformas de telesalud y salud femenina virtual están creciendo más rápido a una CAGR del 7,35% hasta 2031, a medida que los proveedores amplían los modelos de acceso asegurado y a nivel nacional.

¿Qué grupo de edad tiene las mejores perspectivas de crecimiento?

Se espera que las mujeres posmenopáusicas crezcan más rápido a una CAGR del 6,92% hasta 2031, impulsadas por una mayor aceptación del tratamiento activo de la menopausia.

¿Qué canal de distribución está cambiando más rápido?

Las farmacias en línea y los canales de venta directa al consumidor se están expandiendo más rápido a una CAGR del 7,66% hasta 2031, a medida que la consulta digital, la prescripción y la entrega se integran cada vez más.

Última actualización de la página el: