Tamaño y Participación del Mercado de Sofocos Menopáusicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

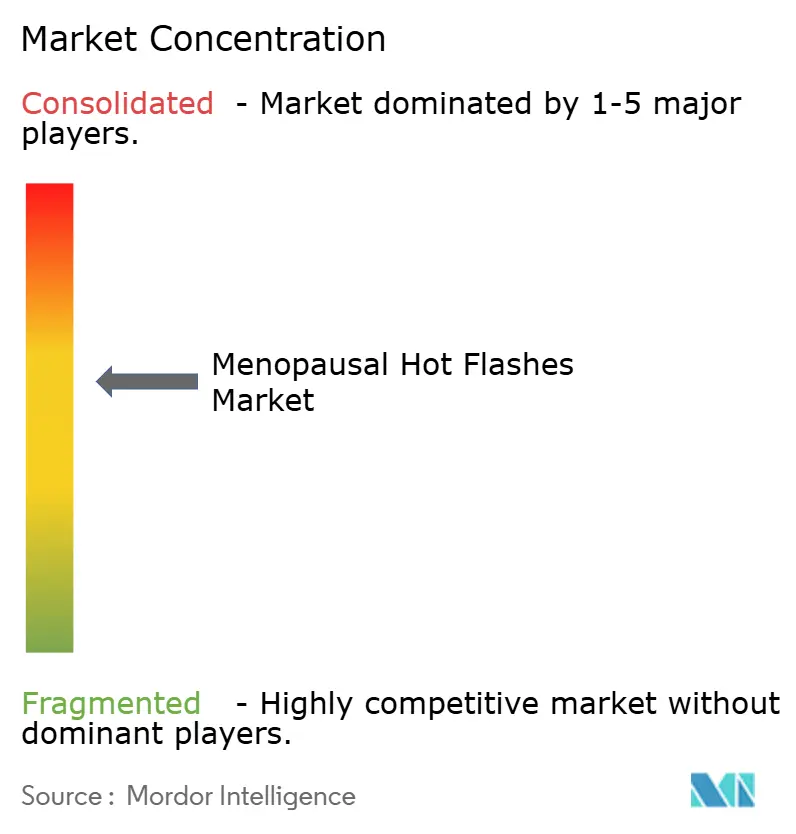

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sofocos Menopáusicos por Mordor Intelligence

Se proyecta que el tamaño del mercado terapéutico de sofocos menopáusicos sea de USD 7,62 mil millones en 2025, USD 8,12 mil millones en 2026, y alcance USD 10,34 mil millones en 2031, creciendo a una CAGR del 4,95% entre 2026 y 2031. Los antagonistas del receptor de neurocinina-3 (NK-3), como el fezolinetant, están captando de manera constante la demanda de la terapia de reemplazo hormonal (TRH) convencional, ya que ofrecen un mecanismo libre de estrógenos para supervivientes de oncología y mujeres con riesgo tromboembólico. Sin embargo, las pruebas de enzimas hepáticas basales y periódicas obligatorias introducidas mediante una advertencia en recuadro de la FDA en diciembre de 2024 elevan los costos por paciente y limitan la adopción en entornos con recursos limitados. El impulso político está creciendo: la Oficina de Política Científica y Tecnológica de la Casa Blanca destinó USD 113 millones a proyectos de salud femenina en febrero de 2024, acelerando los programas de investigación que acortan los plazos clínicos para formulaciones de próxima generación. Los beneficios de menopausia patrocinados por empleadores, las teleconsultas ubicuas y las aprobaciones rápidas de activos NK-3 están catalizando una intervención más temprana, particularmente entre las mujeres perimenopáusicas que anteriormente retrasaban la atención.

Conclusiones Clave del Informe

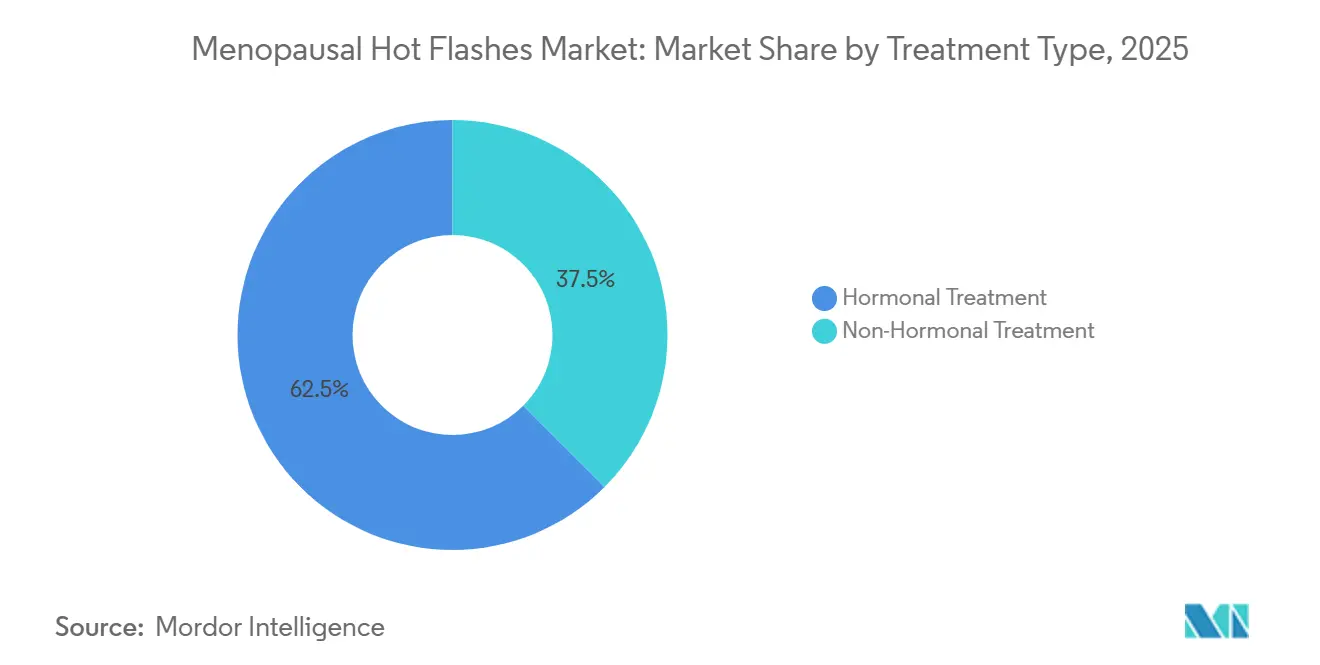

- Por tipo de tratamiento, las opciones hormonales lideraron con el 62,55% de la participación del mercado terapéutico de sofocos menopáusicos en 2025. Se prevé que las opciones no hormonales se expandan a una CAGR del 7,25% entre 2026 y 2031.

- Por vía de administración, las formulaciones orales mantuvieron el 57,53% del tamaño del mercado terapéutico de sofocos menopáusicos en 2025. Se proyecta que los geles y aerosoles transdérmicos crezcan a una CAGR del 7,75% hasta 2031.

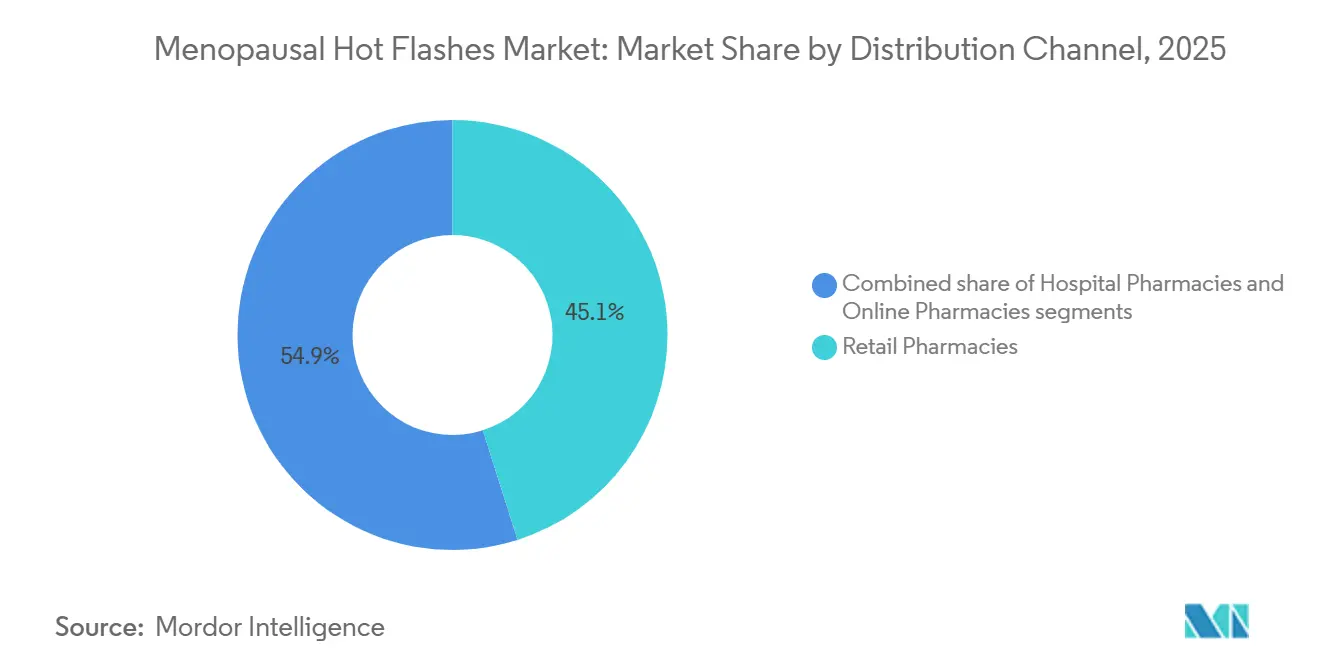

- Por canal de distribución, las farmacias minoristas captaron el 45,15% del volumen global en 2025. Las farmacias en línea avanzan a una CAGR del 8,82% durante 2026-2031.

- Por etapa menopáusica, la posmenopausia temprana representó el 44,65% de la demanda en 2025. La perimenopausia es el segmento de más rápido crecimiento con una CAGR del 8,32% hasta 2031.

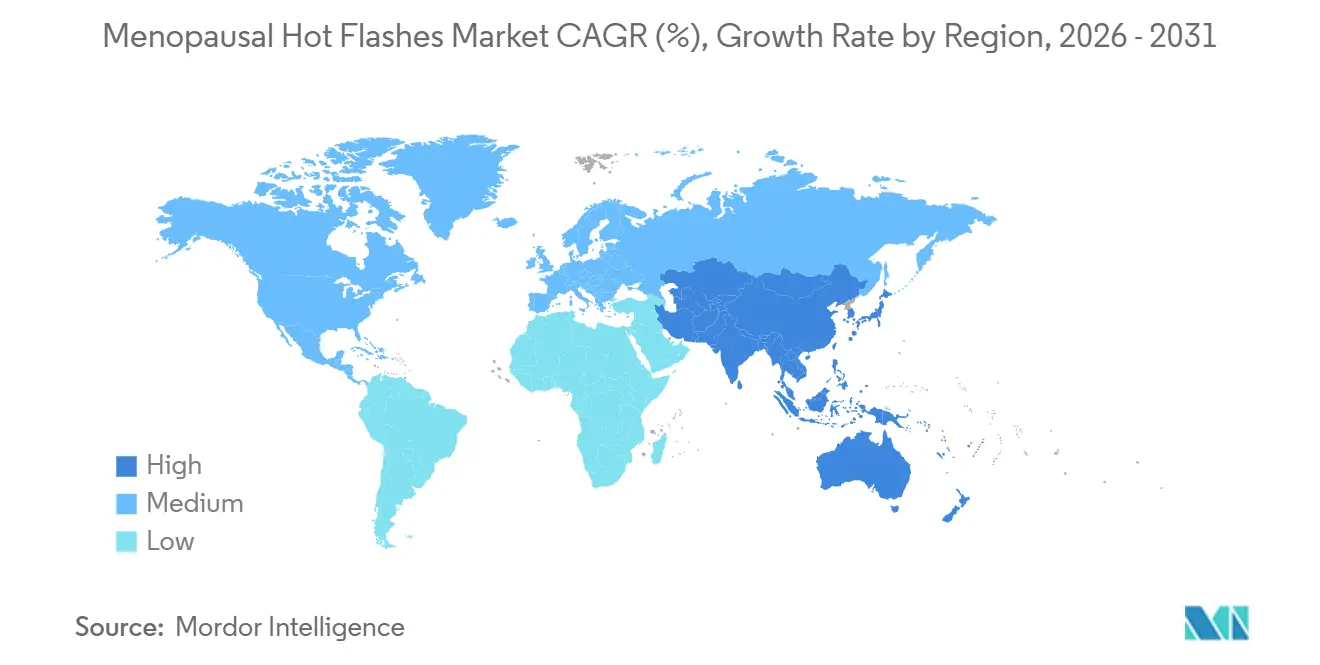

- Por geografía, América del Norte captó el 42,23% de los ingresos globales en 2025; Asia-Pacífico es la región más rápida con una CAGR prevista del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sofocos Menopáusicos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la base de población femenina posmenopáusica | +1.2% | Global, con impacto máximo en Japón, Corea del Sur, Italia | Largo plazo (≥ 4 años) |

| Creciente inversión farmacéutica en carteras de salud femenina | +0.9% | América del Norte y UE, con expansión a centros urbanos de APAC | Mediano plazo (2-4 años) |

| Aprobaciones rápidas de antagonistas del receptor de neurocinina-3 | +1.5% | América del Norte, UE; revisión regulatoria en curso en China y Brasil | Corto plazo (≤ 2 años) |

| Adopción por parte de empleadores de plataformas de beneficios para la menopausia | +0.7% | Estados Unidos, Canadá, Reino Unido | Corto plazo (≤ 2 años) |

| Dosificación de precisión habilitada por IA y diagnósticos complementarios | +0.5% | América del Norte y UE; implementaciones piloto en Singapur y EAU | Mediano plazo (2-4 años) |

| Expansión de clínicas virtuales de tele-menopausia en regiones desatendidas | +0.8% | APAC (India, Indonesia), América Latina (Brasil, México), África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Base de Población Femenina Posmenopáusica

La mayor esperanza de vida está prolongando el período posmenopáusico, generando una necesidad sostenida de prescripciones. Japón espera que su cohorte femenina de 65 años o más se expanda en 1,8 millones entre 2024 y 2030, mientras que Estados Unidos proyecta más de 58 millones de mujeres de 50 años o más para 2030. Estos cambios demográficos persuadieron a Medicare Parte D de incluir el fezolinetant en enero de 2025, aunque con obstáculos de autorización previa que hacen referencia al fracaso previo de la TRH. Curvas demográficas similares en Corea del Sur e Italia motivan revisiones por parte de los pagadores que amplían gradualmente el reembolso tanto para la TRH transdérmica como para los antagonistas NK-3.

Creciente Inversión Farmacéutica en Carteras de Salud Femenina

La financiación global de capital de riesgo para la salud femenina alcanzó USD 3,1 mil millones en 2024, un salto del 42% interanual. Bayer está invirtiendo EUR 150 millones en capacidad adicional del parche Climara en Finlandia, con el objetivo de un crecimiento de producción del 25% para 2027. Organon reveló ingresos relacionados con la menopausia de USD 680 millones en 2024, el 18% de las ventas totales, y proyectó una expansión de dos dígitos para 2025[1]Organon & Co., "Informe Anual 2024," organon.com. Los proyectos recientemente financiados por ARPA-H incluyen el seguimiento de síntomas impulsado por IA y nuevos sistemas de administración NK-3, lo que podría reducir los ciclos de desarrollo hasta en dos años.

Aprobaciones Rápidas de Antagonistas del Receptor de Neurocinina-3

El fezolinetant obtuvo la aprobación de la FDA en 2023, seguida de Health Canada y la MHRA del Reino Unido en 2024. El elinzanetant de Bayer presentó una Solicitud de Nuevo Medicamento (NDA) en agosto de 2024 con una fecha de acción objetivo en junio de 2026; los ensayos de Fase 3 OASIS mostraron una reducción 2,5 puntos mayor en la gravedad de los síntomas frente al placebo. La NMPA de China colocó el elinzanetant en revisión prioritaria en enero de 2025, lo que sugiere un lanzamiento a finales de 2026 que podría abrir una población vastamente infratratada de 120 millones de mujeres menopáusicas.

Adopción por Parte de Empleadores de Plataformas de Beneficios para la Menopausia

El quince por ciento de los empleadores estadounidenses ofrecieron beneficios específicos para la menopausia en 2024, con servicios que van desde teleconsultas hasta prescripciones subsidiadas. Maven Clinic, que cubre a 15 millones de mujeres a nivel mundial, informa que el 68% de las usuarias inscritas inician la terapia en el primer mes tras el registro, comprimiendo los retrasos históricos que superaban los seis meses. En el Reino Unido, los proyectos piloto del NHS que reducen los tiempos de espera de 14 semanas a menos de cinco días están validando aún más las vías de atención virtual en primer lugar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad hepática a largo plazo para los antagonistas NK-3 | -0.8% | Global, con mayor escrutinio en América del Norte y UE | Corto plazo (≤ 2 años) |

| Reembolso limitado fuera de los mercados de la OCDE | -1.1% | APAC (excluidos Japón y Corea del Sur), América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Estigma cultural que suprime la búsqueda de atención en Asia y MENA | -0.6% | India, China, Arabia Saudita, EAU, Indonesia | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para suplementos botánicos de venta libre | -0.4% | Global, con aplicación fragmentada en APAC y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Hepática a Largo Plazo para los Antagonistas NK-3

La FDA registró tres casos de lesión hepática aguda entre aproximadamente 2.400 usuarios de fezolinetant, lo que motivó una advertencia en recuadro que ahora exige pruebas hepáticas seriadas valoradas en USD 150-200 por paciente. Astellas señaló una disminución secuencial del 22% en las prescripciones tras la advertencia, especialmente en los planes Medicare Advantage que endurecen la autorización previa. La EMA se encuentra a mitad de una revisión de seguridad paralela prevista para el segundo trimestre de 2026, y las posibles restricciones podrían repercutir en toda Europa.

Reembolso Limitado Fuera de los Mercados de la OCDE

En India, ni el ESIC ni el CGHS incluyen las terapias para la menopausia, dejando el 92% del gasto de bolsillo; un tratamiento de tres meses con fezolinetant puede equivaler al 40% del ingreso mensual medio del hogar en ciudades de segundo nivel[2]Corporación Estatal de Seguro de los Empleados, "Lista de Medicamentos Esenciales," esic.gov.in. El SUS de Brasil suministra comprimidos genéricos de estradiol, pero excluye los parches y los antagonistas NK-3, fomentando la inequidad entre los pacientes públicos y privados. Las aseguradoras del Golfo clasifican habitualmente la menopausia como un problema de "estilo de vida", y el 61% de las mujeres expatriadas en los EAU informan que nunca han comentado los síntomas con los médicos debido a preocupaciones de costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Opciones No Hormonales Ganan Terreno por su Perfil de Seguridad

La terapia hormonal controló el 62,55% de la participación del mercado terapéutico de sofocos menopáusicos en 2025, respaldada por una amplia familiaridad y sólidos datos de eficacia. Los agentes no hormonales, principalmente los antagonistas NK-3, los inhibidores selectivos de la recaptación de serotonina (ISRS) y los gabapentinoides, están preparados para una CAGR del 7,25%, beneficiando a los segmentos con contraindicación de estrógenos y a los supervivientes de oncología. Se proyecta que el tamaño del mercado terapéutico de sofocos menopáusicos para los productos no hormonales se expanda más rápido que la TRH, a medida que los pagadores reembolsan cada vez más el fezolinetant tras su inclusión en Medicare Parte D. La monoterapia con progesterona está emergiendo con evidencia de apoyo de una revisión Cochrane de 2024, mientras que los suplementos herbales siguen siendo marginales debido a la potencia inconsistente y la débil validación clínica.

La erosión de precios en la TRH convencional es inevitable a medida que los parches de estradiol biosimilares proliferan en Europa e India. La aprobación por parte de la FDA del estetrol-drospirenona, un estrógeno fetal con menor propensión a la coagulación, puede ralentizar la pérdida en el segmento hormonal; sin embargo, los supervivientes de oncología y los pacientes cardiovasculares de alto riesgo probablemente evitarán el estrógeno por completo, reforzando el impulso no hormonal. Los datos del mundo real de 1,2 millones de historiales clínicos en Estados Unidos indican que el uso de antagonistas NK-3 se inclina hacia mujeres con contraindicaciones absolutas para la TRH, lo que sugiere una demanda aditiva en lugar de canibalística.

Por Vía de Administración: La Innovación Transdérmica se Acelera

Las terapias orales mantuvieron el 57,53% del volumen de 2025, favorecidas por precios de lista más bajos y la inercia en la prescripción. Los geles, aerosoles y parches transdérmicos se encuentran en una trayectoria de CAGR del 7,75% hasta 2031, aprovechando el menor riesgo de tromboembolismo venoso y la comodidad de la titulación de dosis. Un metaanálisis de 14 estudios de cohortes encontró una reducción de 2,1 veces en la incidencia de tromboembolismo venoso para los parches frente a los comprimidos. Los sistemas de administración por microagujas e iontoforesis ensayados en 2024 lograron niveles terapéuticos de estradiol en dos horas sin irritación cutánea, lo que apunta a soluciones de adherencia de próxima generación.

Si bien los parches transdérmicos dominan las formulaciones no orales, los sistemas de microagujas disolubles podrían alterar la participación al ofrecer aplicaciones indoloras y discretas, ideales para climas tropicales donde los parches se despegan con el sudor. El estetrol oral puede compensar parcialmente las ganancias transdérmicas en mercados sensibles al precio, pero es probable que los sistemas de microagujas independientes de la cadena de frío impulsen la penetración transdérmica en APAC y África a medida que mejore la logística.

Por Canal de Distribución: Las Plataformas en Línea Reconfiguran el Acceso

Las farmacias minoristas entregaron el 45,15% de las prescripciones globales de 2025, aunque los canales en línea avanzan a una CAGR del 8,82% a medida que los modelos directos al consumidor agrupan la teleconsulta y la entrega a domicilio. Hims & Hers registró un crecimiento interanual del 110% en suscripciones de menopausia en el cuarto trimestre de 2024. Amazon Pharmacy incluye los parches de estradiol entre sus 10 artículos principales por volumen y ofrece entrega en el mismo día en 12 áreas metropolitanas de Estados Unidos. CVS Health contrarresta con quioscos de menopausia en tienda donde el 34% de los visitantes inician la terapia en dos semanas.

Las farmacias digitales también reducen el estigma: casi el 40% de las mujeres declararon preferir las conversaciones en línea para evitar el juicio percibido de los médicos en persona. Los cambios regulatorios están ayudando: la normativa del Reino Unido vigente desde enero de 2025 permite la dispensación de TRH sin papel por parte de las farmacias en línea, reduciendo la brecha de cumplimiento con los establecimientos físicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa Menopáusica: La Intervención en la Perimenopausia Gana Terreno

La posmenopausia temprana generó el 44,65% de la demanda de 2025, reflejando el pico de síntomas tras el último período menstrual. Sin embargo, la perimenopausia avanza a una CAGR del 8,32% hasta 2031 debido a las actualizaciones de las guías clínicas que fomentan el inicio más temprano de la TRH para el beneficio cardiovascular y cognitivo. Los parches de estradiol en dosis ultrabajas y la anticoncepción de doble indicación con estetrol-drospirenona están resonando entre las mujeres de 42 a 48 años que equilibran el manejo de síntomas con la prevención del embarazo.

Las plataformas de beneficios para empleadores se inclinan hacia cohortes más jóvenes: el 54% de las usuarias de menopausia de Maven Clinic tenían poco más de cuarenta años, y la intervención temprana redujo las reclamaciones posteriores por trastornos del sueño en un 23% a lo largo de 18 meses. Los pacientes en posmenopausia tardía se inclinan por los antagonistas NK-3 debido a los límites de exposición acumulada al estrógeno y las contraindicaciones para grupos de mayor edad, lo que sostiene un impulso para el fezolinetant en el grupo de 60 a 65 años.

Análisis Geográfico

América del Norte mantuvo el 42,23% de los ingresos de 2025 y crecerá a una CAGR del 4,2% hasta 2031, amplificada por la inclusión del fezolinetant en Medicare Parte D y una sólida red de clínicas especializadas. Las provincias canadienses adoptaron un reembolso favorable a finales de 2024, mientras que el sector privado de México importa parches transdérmicos de Estados Unidos para compensar las limitadas ofertas del IMSS. Los programas de menopausia corporativos son los más maduros aquí, reduciendo los tiempos medios de inicio de la terapia a un mes. La guía de la FDA publicada en 2024 que reduce las cargas de los ensayos para los medicamentos de alivio sintomático debería energizar aún más la velocidad del proceso de desarrollo.

Se proyecta que Asia-Pacífico registre una CAGR del 7,42%, la más rápida a nivel mundial, a medida que convergen las vías regulatorias y se acelera el envejecimiento. La proporción femenina de 65 años o más en Japón aumentó al 28,9% en 2024, impulsando el uso sostenido de parches[3]Ministerio de Salud de Japón, "Estadísticas Demográficas 2024," mhlw.go.jp. La NMPA de China aceleró las combinaciones de estradiol-progesterona en 2025 y está revisando el elinzanetant bajo estado prioritario, pero persiste el retraso cultural: menos del 2% de las mujeres sintomáticas buscan atención con prescripción. El auge de la telemedicina en India, encabezado por Veera Health, muestra participación rural cuando se ofrece atención virtual localizada en el idioma. El copago del seguro de Corea del Sur se restableció al 30% para los parches en 2024, lo que provocó un salto del 47% en la utilización.

Las aprobaciones centralizadas de la EMA en Europa agilizan los lanzamientos; el fezolinetant obtuvo autorización en noviembre de 2024, y los parches biosimilares redujeron los precios hasta un 35% en Alemania y Francia. El proyecto piloto del NHS de Inglaterra redujo los tiempos de espera a menos de cinco días, impulsando tasas de inicio de TRH un 31% más altas. Italia y España siguen siendo mercados completamente de pago directo para las indicaciones vasomotoras, lo que frena la adopción. Europa del Este se rezaga en concienciación, aunque los fondos de cohesión de la UE respaldan campañas educativas en Polonia y Rumanía.

Oriente Medio y África se expanden desde una base pequeña. El paquete de seguros de Arabia Saudita ahora exige la cobertura de TRH, y la SFDA aceleró el fezolinetant en enero de 2025. En los EAU, las mujeres expatriadas suelen pagar en efectivo porque los planes privados excluyen la atención para la menopausia, mientras que el techo de reembolso de ZAR 120 en Sudáfrica limita el alcance de los productos de marca. Los proyectos piloto de telesalud en Kenia y Nigeria demuestran una promesa temprana para sortear la resistencia cultural y la escasez de proveedores. América del Sur está dominada por Brasil, donde el SUS financia comprimidos genéricos de estradiol pero omite los parches y los antagonistas NK-3. Las limitaciones de la cadena de frío complican la logística de los parches en los estados amazónicos, y la mayoría de las terapias avanzadas están confinadas a los mercados urbanos de pago privado.

Panorama regulatorio

La supervisión regulatoria de los tratamientos para los sofocos menopáusicos está cada vez más determinada por el escrutinio del riesgo-beneficio en torno a la seguridad hepática de los fármacos de la vía de las neurocininas y por un etiquetado ampliado que reconoce los síntomas vasomotores más allá de la menopausia natural. En Estados Unidos, la aprobación por parte de la FDA de fezolinetant (Veozah) en 2023 estableció la principal vía no hormonal, y las actualizaciones posteriores del etiquetado (incluida una advertencia destacada en diciembre de 2024 mencionada en el contexto del informe) reforzaron el control basal y periódico de la función hepática como estándar práctico de cumplimiento para la prescripción de NK-3 y la cobertura de los pagadores.

En Europa, las acciones de la EMA han ampliado el conjunto terapéutico regulado y las indicaciones relevantes para los síntomas vasomotores vinculados a la oncología. Lynkuet (elinzanetant) recibió la autorización de comercialización de la UE en noviembre de 2025 para los síntomas vasomotores de moderados a graves asociados con la menopausia, incluidos los sofocos causados por la terapia endocrina adyuvante, alineando el lenguaje regulatorio con las vías de atención del cáncer de mama. A principios de 2026, el impulso de la EMA también se extendió a las opciones hormonales, con la emisión por parte del CHMP de una opinión positiva para Fylrevy (estetrol) en enero de 2026, seguida de la autorización de comercialización de la UE en marzo de 2026, respaldando la renovación continua de productos en la TRH junto con los nuevos participantes no hormonales.

Panorama Competitivo

El mercado terapéutico de sofocos menopáusicos presenta una concentración moderada: las cinco principales empresas representan una participación notable, aunque no mayoritaria. El Veozah de Astellas generó USD 180 millones en los primeros nueve meses de 2025, por debajo del objetivo tras el endurecimiento de los criterios de los pagadores por las advertencias de hepatotoxicidad. El elinzanetant de Bayer, antagonista dual NK-1/NK-3, está posicionado como diferenciador para el sueño y el estado de ánimo y se encuentra bajo revisión de la FDA y la EMA, respaldado por una inversión de capacidad de EUR 150 millones en Turku. Los fabricantes de genéricos como Teva, Lupin y Cipla presionaron los precios de la TRH entre un 25 y un 35% con parches biosimilares en Europa e India.

La diferenciación digital es fundamental: Organon integra su línea de TRH con la aplicación de seguimiento de síntomas de Ovia Health, mejorando la adherencia a seis meses en 19 puntos porcentuales. Pfizer está ensayando microdosis de estradiol sublingual activadas por dispositivos portátiles, mientras que las pequeñas biotecnológicas KaNDy Therapeutics y Mithra Pharmaceuticals avanzan con candidatos combinados de NK-3 más moduladores selectivos del receptor de estrógeno (SERM) en Fase 2, con el objetivo de abordar las necesidades de densidad ósea no satisfechas por los antagonistas independientes. Las plataformas directas al consumidor como Hims & Hers y Midi Health están reconfigurando el origen de la demanda, especialmente entre las consumidoras perimenopáusicas con conocimientos tecnológicos.

Líderes de la Industria de Sofocos Menopáusicos

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

AbbVie Inc. (Allergan)

Organon & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se centra en las terapias no hormonales para mujeres que evitan o no pueden usar estrógenos, incluidas las supervivientes de cáncer y las pacientes con riesgo tromboembólico, donde los antagonistas de las neurocininas ofrecen un mecanismo alternativo. El conjunto competitivo se ha ampliado desde la terapia exclusiva con NK-3 (Astellas, Veozah) hasta la terapia dual NK1/NK3 (Bayer, Lynkuet), con la aprobación de la FDA de Lynkuet en octubre de 2025 y la aprobación previa de la MHRA del Reino Unido en julio de 2025, que añaden una opción de marca que los fabricantes y prescriptores pueden posicionar para conjuntos de síntomas como el sueño y el estado de ánimo. Al mismo tiempo, el monitoreo obligatorio de enzimas hepáticas vinculado al etiquetado de seguridad de fezolinetant aumenta el costo total de la atención y crea margen para flujos de trabajo de seguridad y monitoreo diferenciados que reduzcan la fricción de las pruebas.

Las oportunidades de expansión geográfica y de canal también siguen zonas donde el acceso y el reembolso siguen siendo desiguales. Canadá añadió una opción no hormonal cuando Health Canada aprobó Veozah en diciembre de 2024, y Astellas posteriormente lo puso a disposición en farmacias en marzo de 2025. En muchos mercados no pertenecientes a la OCDE, las listas de los pagadores todavía favorecen el estradiol oral de bajo costo y excluyen los parches y los fármacos de la vía de las NK, dejando amplios segmentos de pago directo desatendidos. La atención y los modelos de dispensación digitales ofrecen otra vía para una intervención más temprana, respaldados por la adopción de beneficios de menopausia por parte de los empleadores y las vías de teleconsulta destacadas en el contexto del informe; escalar estos modelos junto con la distribución de farmacias especializadas puede reducir el estigma y las demoras en las citas que suprimen el diagnóstico y el inicio del tratamiento.

Desarrollos recientes del sector

- Abril de 2026: Sun Pharmaceutical Industries firmó un acuerdo definitivo para adquirir Organon & Co. por 11.75 mil millones de USD en una transacción totalmente en efectivo. El acuerdo busca escala en salud femenina y puede reconfigurar el enfoque de comercialización y la priorización de la cartera en las terapias de menopausia y las categorías adyacentes de salud femenina.

- Marzo de 2025: Astellas anunció que VEOZAH (fezolinetant) estuvo disponible en farmacias de todo Canadá para el tratamiento de síntomas vasomotores de moderados a graves asociados con la menopausia. La disponibilidad comercial tras la aprobación amplió el acceso en Norteamérica a una opción no hormonal de NK-3 y reforzó las vías de farmacia especializada y minorista para terapias de marca vinculadas al monitoreo.

- Diciembre de 2024: Health Canada aprobó VEOZAH (fezolinetant) como el primer tratamiento no hormonal para los síntomas vasomotores de moderados a graves asociados con la menopausia. La decisión amplió la categoría no hormonal regulada fuera de Estados Unidos y respaldó las discusiones de adopción entre pagadores y proveedores en torno al manejo sin estrógenos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de las terapias utilizadas para reducir los sofocos menopáusicos en mujeres peri y posmenopáusicas, contabilizado a nivel de los productos entregados a través de los canales estándar de atención médica y farmacia en las principales regiones.

Exclusiones del alcance: excluimos los servicios de diagnóstico, las visitas ginecológicas de rutina y la atención más amplia de la menopausia no directamente vinculada al control de los síntomas de los sofocos.

Descripción general de la segmentación

- Por Tipo de Tratamiento

- Tratamiento Hormonal

- Estrógeno

- Progesterona

- Combinación Estrógeno-Progesterona

- Tratamiento No Hormonal

- Antagonistas del Receptor NK-3

- ISRS

- IRSN

- Gabapentinoides

- Suplementos Herbales y Dietéticos

- Tratamiento Hormonal

- Por Vía de Administración

- Oral

- Parche Transdérmico

- Gel/Aerosol Transdérmico

- Parenteral (Inyectable)

- Tópico (Vaginal/Dérmico)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Etapa Menopáusica

- Perimenopausia

- Posmenopausia Temprana (≤5 años)

- Posmenopausia Tardía (>5 años)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear el conjunto de pacientes y el entorno de tratamiento, de modo que nuestras suposiciones tengan un anclaje claro. Revisamos fuentes de salud pública como los CDC de EE. UU., los NIH de EE. UU. y su índice PubMed, la Organización Mundial de la Salud, y las etiquetas de medicamentos y comunicaciones de seguridad de la FDA de EE. UU. para seguir la epidemiología, las guías de tratamiento y las aprobaciones.

Para mantener la coherencia de las tendencias regionales, también nos referimos a fuentes como las estadísticas de salud de la OCDE, los ministerios de salud nacionales y revistas revisadas por pares que reportan la prevalencia de síntomas vasomotores y los patrones de tratamiento. Contexto adicional proviene de informes anuales de empresas, presentaciones para inversores, noticias médicas de buena reputación y, cuando es útil, suscripciones de pago que cubren datos financieros e inteligencia de empresas, junto con bases de datos de patentes utilizadas como señal de la actividad de innovación. Los ejemplos anteriores son ilustrativos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las suposiciones documentales y traducirlas en insumos prácticos de dimensionamiento, especialmente en torno a la combinación de tratamientos, la duración típica de la terapia, las vías de acceso y el comportamiento de precios por canal. Hablamos con una variedad de encuestados entre prescriptores, actores de farmacia y distribución, y expertos del sector, cubriendo las principales regiones para que las diferencias regionales de adopción y reembolso no quedaran promediadas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos: 15% | APAC: 38% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 51% | Américas: 26% |

Dimensionamiento del mercado y previsiones

El dimensionamiento se construye mediante un enfoque descendente, en el que la prevalencia y la proporción tratada se traducen en demanda, que luego se convierte en valor utilizando la combinación de terapias y el costo promedio anual de tratamiento por vía y canal. Una vez formado el conjunto de demanda, lo verificamos con aproximaciones ascendentes selectivas, incluidos puntos de precio muestreados por canal, verificaciones con proveedores y distribuidores sobre los cambios en la combinación, y una consolidación de coherencia entre las principales clases de terapia para confirmar que ninguna categoría esté sobreestimada.

Los insumos clave del modelo incluyen la población menopáusica por grupo de edad, la prevalencia de síntomas vasomotores de moderados a graves, las tasas de diagnóstico y búsqueda de tratamiento, la división entre uso hormonal y no hormonal, y los patrones de persistencia o discontinuación que afectan la demanda anualizada. Seguimos los cambios de vía (oral frente a transdérmica) y la combinación de canales (hospitalario, farmacias minoristas y en línea) porque estos factores mueven el precio combinado y el valor de mercado realizado. Las previsiones se elaboran mediante un análisis de escenarios respaldado por líneas de tendencia sobre la adopción de tratamientos, cambios de política y etiquetado, y opiniones de expertos sobre cómo las nuevas opciones no hormonales pueden cambiar la adopción. Cuando los datos a nivel de país son escasos, utilizamos indicadores sustitutos de mercados similares y luego los corregimos mediante entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes, como los plazos de aprobación, los comentarios sobre el comportamiento de las prescripciones en informes públicos y los cambios de precios reportados en los principales mercados. Luego revisamos los resultados en busca de valores atípicos a nivel de país y de clase terapéutica. Si aparece una gran variación, volvemos a verificar la construcción del conjunto de pacientes, las suposiciones de duración del tratamiento y el momento de la conversión de divisas, seguido de recontactos específicos para cerrar las brechas.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas para mantener la coherencia aritmética, lógica y de los límites de alcance entre secciones. El estudio se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento material, como una aprobación importante, una actualización de seguridad o un cambio de reembolso. Justo antes de la entrega, se completa una revisión final para confirmar que las cifras y las suposiciones reflejan la evidencia más reciente disponible.

Tamaño del mercado de sofocos menopáusicos de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre los sofocos menopáusicos a menudo no coinciden porque la lógica de conteo subyacente no es la misma, aunque el título del mercado parezca idéntico. Las diferencias suelen provenir de qué se incluye como terapia, qué nivel de precios se utiliza y si el modelo está vinculado a un conjunto de pacientes tratados o a definiciones de ingresos por producto.

Los factores clave de brecha en este mercado son comunes, pero también son fáciles de pasar por alto en los titulares. Algunas estimaciones incorporan un manejo más amplio de la menopausia o productos para síntomas adyacentes, y otras utilizan conceptos de ingresos a precio de fábrica que pueden inflar los totales en comparación con el gasto de los pacientes basado en la demanda en los mercados finales. El momento de la conversión de divisas y el ritmo de actualización en torno a los lanzamientos no hormonales más recientes también pueden cambiar el valor del año reportado, aunque las tasas de crecimiento a largo plazo parezcan similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.62 mil millones de USD (2025) | |

| Editorial Comercial A | 15.92 mil millones de USD (2025) | Utiliza una perspectiva de contabilidad de ingresos que hace referencia a valores a precio de fábrica y puede contabilizar los servicios relacionados de manera diferente, lo que tiende a ampliar la base de valor más allá del gasto por demanda de los pacientes tratados en los mercados finales. |

| Portal de Investigación Sectorial B | 8.76 mil millones de USD (2024) | Utiliza un año base de 2024 con un horizonte más largo y un marco de segmentos más amplio, y el perímetro de productos incluido no siempre es explícito por vía y canal, lo que puede alterar lo que se contabiliza como tratamiento de sofocos. |

La evidencia de aprobación y etiquetado, junto con las señales de adopción observadas por vía y canal, son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada a la población tratada por sofocos en lugar de a un amplio conjunto de ingresos. En conjunto, la dispersión en la tabla refleja principalmente qué tan amplio se traza el límite de la terapia y qué nivel de precio se utiliza, y nuestro enfoque sigue siendo repetible porque cada paso se remonta al recuento de pacientes, la combinación de tratamientos y el costo anualizado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado terapéutico de sofocos menopáusicos para 2031?

Se prevé que alcance USD 10,34 mil millones en 2031.

¿Qué clase de tratamiento está creciendo más rápido dentro de la terapia para los sofocos menopáusicos?

Los productos no hormonales, especialmente los antagonistas NK-3, se están expandiendo a una CAGR del 7,25% hasta 2031.

¿Por qué los parches transdérmicos están atrayendo interés frente al estrógeno oral?

Evitan el metabolismo de primer paso, reducen el riesgo de trombosis aproximadamente a la mitad y ofrecen niveles hormonales más estables.

¿Cómo influyen las clínicas virtuales en la adopción de la terapia?

Plataformas como Maven Clinic reducen los retrasos en el inicio a menos de un mes y mejoran la adherencia mediante el seguimiento remoto.

Última actualización de la página el: