Tamaño y Participación del Mercado de Turismo Médico en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

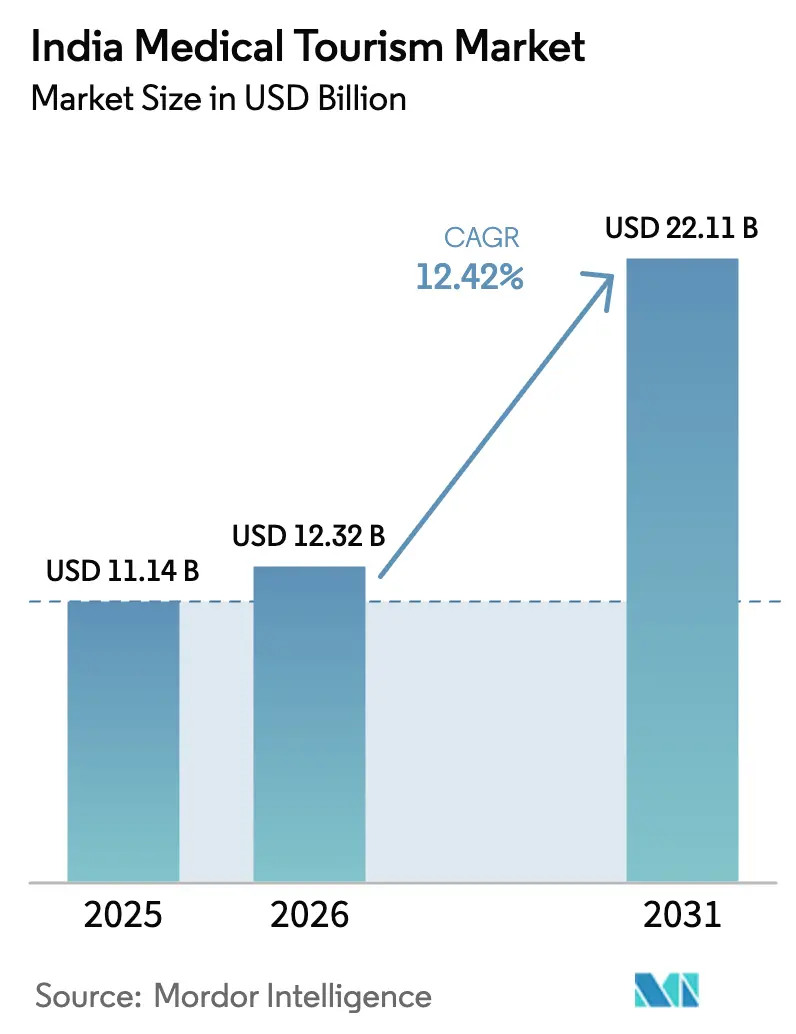

| Tamaño del mercado en el año base (2025) | 11.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.42% CAGR |

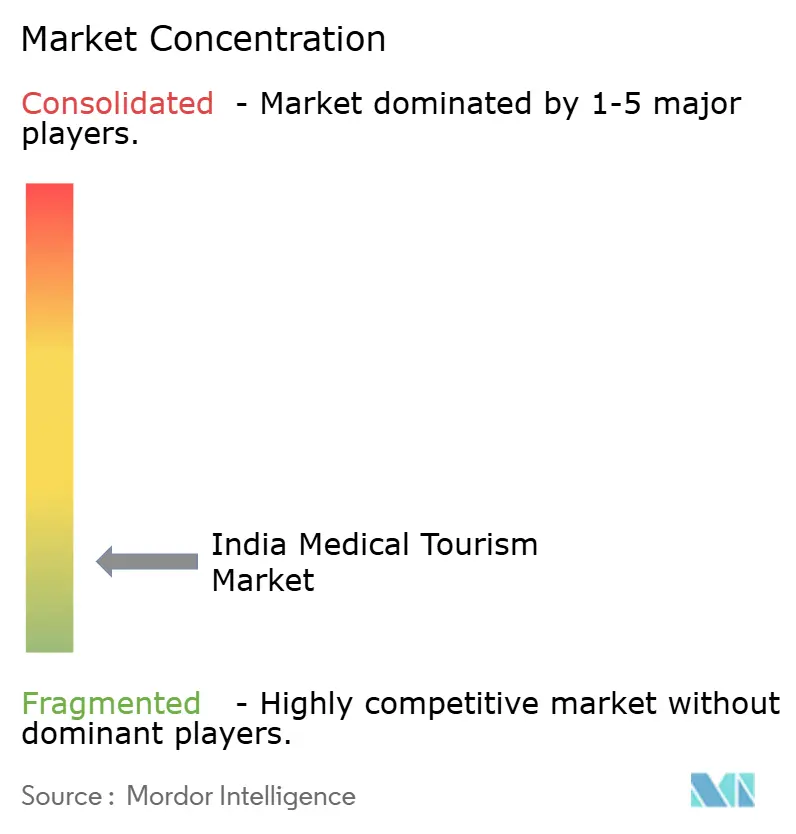

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turismo Médico en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Turismo Médico en India aumente de USD 11.140 millones en 2025 a USD 12.320 millones en 2026 y alcance USD 22.110 millones en 2031, creciendo a una CAGR del 12,42% durante el período 2026-2031.

El crecimiento se sustenta en una brecha de costos considerable frente a los proveedores de la OCDE, un mayor acceso a hospitales acreditados por JCI y NABH, y una tramitación más ágil del visado electrónico médico que ahora cubre 167 países. Las llegadas de turistas extranjeros para recibir tratamiento se incrementaron de 182.945 en 2020 a 644.387 en 2024, lo que indica una recuperación decisiva tras la pandemia.[1]Ministerio de Turismo, "Campaña Heal in India y Portal de Viajes de Valor Médico," tourism.gov.in Los volúmenes de oncología, trasplante y cirugía robótica se están acelerando a medida que los centros públicos y privados invierten en terapia de protones, plataformas CAR-T y sistemas da Vinci. Los acuerdos de seguros internacionales con Maldivas, Omán y Mauricio reducen aún más el gasto de bolsillo. Al mismo tiempo, el mercado de turismo médico en India capitaliza modelos digitales de seguimiento por telemedicina que acortan las estancias y generan confianza en los pacientes.

Conclusiones Clave del Informe

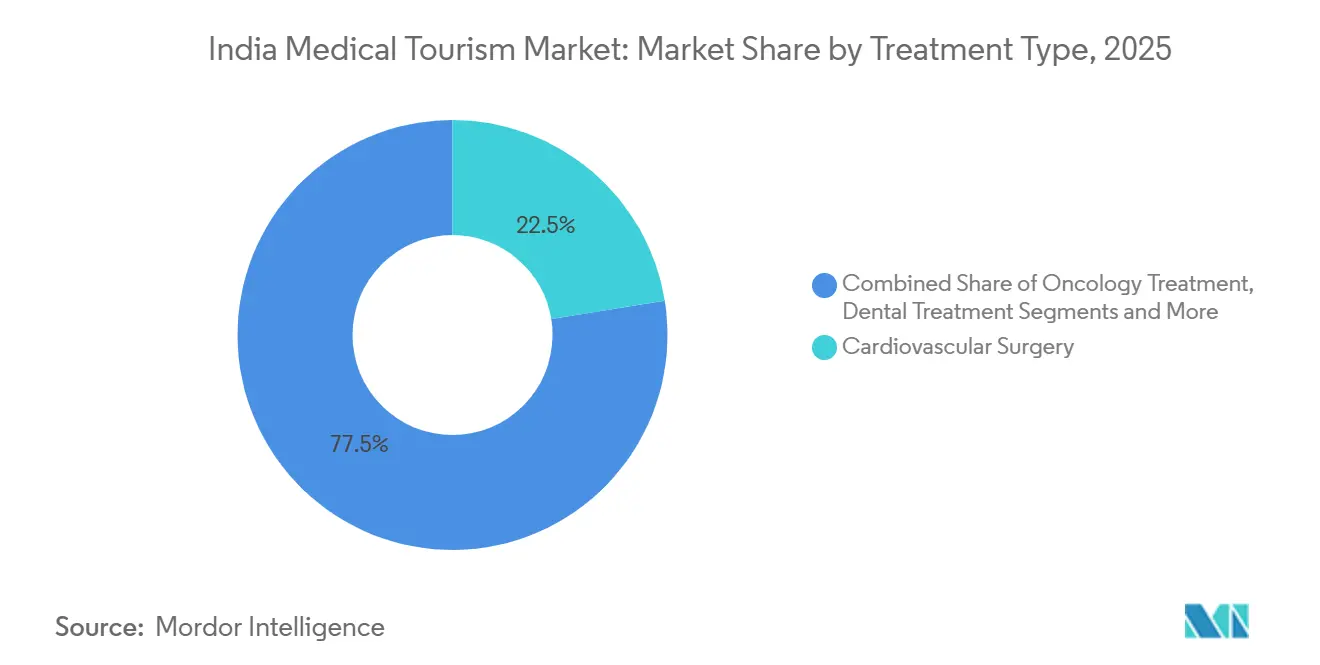

- Por tipo de tratamiento, la cirugía cardiovascular representó el 22,46% de los ingresos del mercado de turismo médico en India en 2025, y la oncología avanza a una CAGR del 16,73% hasta 2031.

- Por proveedor de servicios, los hospitales privados multiespecialidad lideraron con el 66,22% de la participación del mercado de turismo médico en India en 2025, mientras que las plataformas facilitadoras crecen a una CAGR del 15,18% hasta 2031.

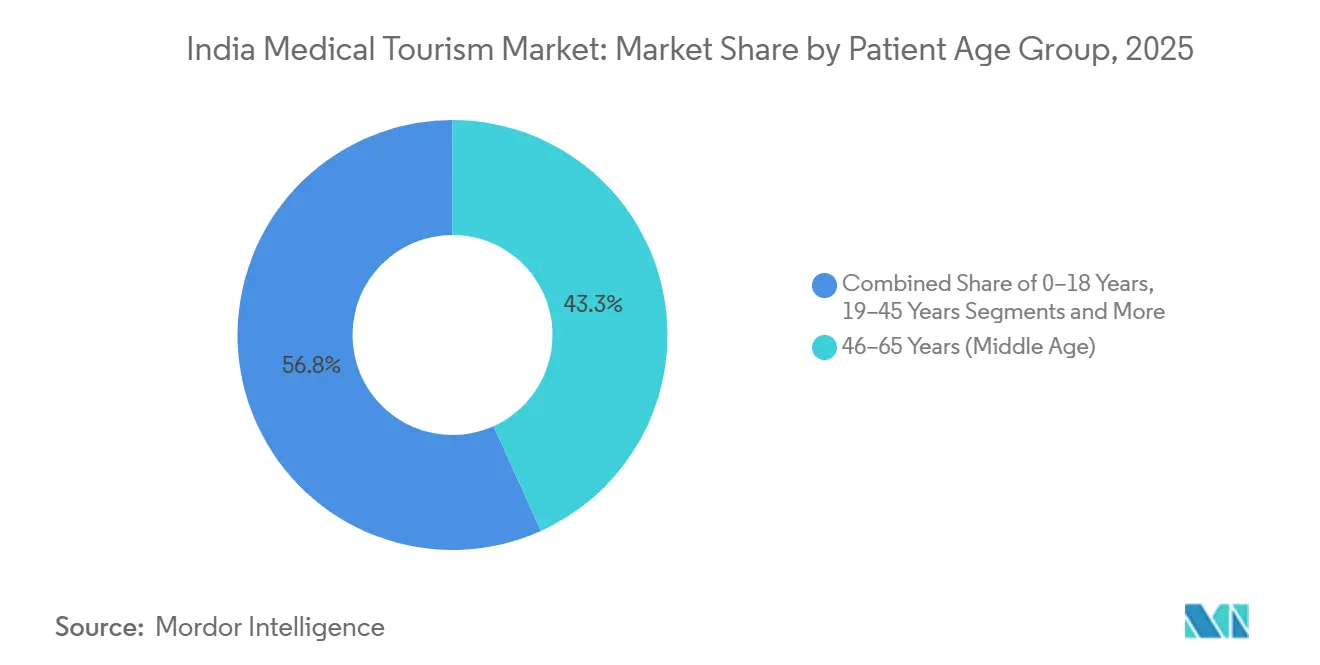

- Por edad del paciente, el grupo de 46 a 65 años representó el 43,25% del tamaño del mercado de turismo médico en India en 2025, y el segmento de 66 años en adelante se expande a una CAGR del 13,32% hasta 2031.

- Por género del paciente, los casos masculinos dominaron con un volumen del 55,73% en 2025, mientras que los tratamientos orientados a mujeres crecen a una CAGR del 13,58% hasta 2031.

- Por región de India, el Sur de India generó el 33,26% de los ingresos en 2025 y el Este-Noreste está en camino de alcanzar una CAGR del 14,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Turismo Médico en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de costos en cirugías complejas | +2.8% | Global, pronunciada en Asia Meridional, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Expansión de la red de hospitales acreditados por JCI/NABH | +2.1% | Nacional, más fuerte en el Sur y el Oeste de India | Mediano plazo (2-4 años) |

| Campaña 'Heal in India' y visado electrónico médico simplificado | +1.9% | Global, primeras ganancias procedentes de Bangladesh, Iraq, Maldivas | Corto plazo (≤ 2 años) |

| Adopción de robótica y tecnología de trasplante | +1.7% | Nacional, liderada por los clústeres metropolitanos | Mediano plazo (2-4 años) |

| Acuerdos de seguros internacionales | +1.4% | Global, Maldivas, Mauricio, Omán, Catar | Mediano plazo (2-4 años) |

| Modelos de seguimiento por telemedicina | +1.2% | Global, útil en todos los mercados de origen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Costos en Cirugías Complejas Frente a los Países de la OCDE

Los beneficiarios del mercado de turismo médico en India pagan entre un 60% y un 80% menos que las tarifas de la OCDE, con injertos de bypass a partir de USD 5.000 frente a USD 100.000 en Estados Unidos. Los bajos costos laborales, la alta penetración de medicamentos genéricos y el elevado flujo de pacientes sostienen esta ventaja. Las crecientes poblaciones de ingresos medios de África y Asia Central, respaldadas ahora por aseguradoras internacionales, están eligiendo centros indios acreditados en lugar de los más costosos centros del Sudeste Asiático. Esta duradera brecha de precios asegura flujos de volumen a largo plazo y posiciona al mercado de turismo médico en India para una expansión sostenida de dos dígitos.

Expansión de la Red de Hospitales Acreditados por JCI/NABH

India alberga entre 57 y 61 instituciones acreditadas por JCI y más de 4.650 hospitales acreditados por NABH a mayo de 2025.[2]Ministerio de Salud y Bienestar Familiar, "Estadísticas de Acreditación NABH 2024," mohfw.gov.in Si bien 100 establecimientos recibieron la certificación de salud digital de NABH en septiembre de 2024, la acreditación refuerza la confianza de las aseguradoras, valida los sistemas de telemedicina y atrae derivaciones de facilitadores. Las cadenas corporativas distribuyen los costos de auditoría entre múltiples establecimientos, y los proveedores de nivel 2 en Coimbatore, Visakhapatnam y Jaipur buscan el sello para diferenciarse de sus competidores no acreditados. Las proyecciones sugieren más de 2.000 hospitales acreditados por NABH para 2028, lo que amplía la capacidad del mercado de turismo médico en India.

Campaña 'Heal in India' y Visado Electrónico Médico Simplificado

El portal de viajes de valor médico redujo la aprobación del visado a entre 48 y 72 horas y abrió el acceso a 167 países. La adopción inicial incluye 123 visados Ayush regulares y 221 visados electrónicos Ayush entre julio de 2023 y diciembre de 2024.[3]Ministerio de Asuntos Exteriores, "Estadísticas de Visado Ayush julio de 2023 – diciembre de 2024," mea.gov.in Los listados multilingües en árabe, francés y suajili reducen las brechas de información, mientras que las entradas múltiples durante 60 días permiten una atención escalonada. A medida que la disponibilidad de camas en tiempo real entre en funcionamiento en 2026, el portal se convertirá en un mercado directo, lo que probablemente reducirá las comisiones de los facilitadores y bajará los precios generales del mercado de turismo médico en India.

Adopción de Robótica Avanzada y Tecnología de Trasplante

Más de 170 sistemas da Vinci sirven a hospitales indios, con más de 850 cirujanos capacitados para 2025. Centros públicos como NIMS Hyderabad completaron 300 cirugías robóticas en los 12 meses posteriores a su lanzamiento. La terapia CAR-T NexCAR19 de Apollo y la unidad de protones del Tata Memorial amplían las opciones oncológicas por menos de USD 30.000, frente a USD 150.000-250.000 en Estados Unidos. Los trasplantes renales robóticos en Fortis Noida cuestan entre USD 10.800 y USD 12.000 y reducen la estancia hospitalaria, elevando el rendimiento. Los fabricantes nacionales de robots podrían reducir los precios de los sistemas entre un 20% y un 25% para 2028, impulsando la penetración del mercado de turismo médico en India en las ciudades de nivel 2.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de percepción de higiene y seguridad | -1.3% | Global, grave en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de botella en aeropuertos y transporte terrestre | -0.9% | Nacional, agudo en Delhi, Bombay, Bangalore | Mediano plazo (2-4 años) |

| Volatilidad de la rupia que erosiona la ventaja de costos | -0.7% | Global, afecta a todos los mercados de origen | Corto plazo (≤ 2 años) |

| Escasez de camas en especialidades de alta demanda | -0.6% | Nacional, concentrada en las metrópolis | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Percepción de Higiene y Seguridad tras la COVID-19

Los informes mediáticos sobre brotes en establecimientos no acreditados alimentaron el escepticismo occidental. Los centros acreditados registran tasas de infección inferiores al 2%, aunque algunas unidades de nivel 2 registran entre el 8% y el 10%. Los hospitales publican ahora paneles de control en tiempo real, buscan la certificación ISO 9001 y acogen auditorías de terceros para reconstruir la confianza. Esta restricción pesa sobre los flujos de origen europeo y estadounidense a corto plazo, pero se espera que se atenúe a medida que mejore la transparencia de los datos dentro del mercado de turismo médico en India.

Cuellos de Botella en Aeropuertos y Transporte Terrestre

El tráfico internacional de pasajeros alcanzó los 66,8 millones en el ejercicio fiscal 2023-24, saturando Delhi, Bombay y Bangalore, donde las colas de inmigración superan los 90 minutos. Los traslados por tierra hasta los hospitales de la ciudad añaden hasta 90 minutos en hora punta, y los vuelos limitados a Guwahati o Coimbatore restringen la flexibilidad. Las nuevas terminales y el sistema Digi Yatra han añadido capacidad, aunque van a la zaga del crecimiento. Una mejor conectividad sigue siendo crucial para un acceso fluido al mercado de turismo médico en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Base Cardíaca, Auge de la Oncología

La cirugía cardiovascular aportó el 22,46% de los ingresos al mercado de turismo médico en India en 2025, respaldada por injertos de bypass a USD 5.000 que superan los precios de la OCDE en un 70-80%. La oncología supera a los demás con una CAGR del 16,73% hasta 2031, impulsada por la terapia de protones en el Tata Memorial y la plataforma de células CAR-T de Apollo. Los procedimientos ortopédicos y de columna atraen a pacientes del Golfo de edad avanzada, mientras que la neurocirugía atrae casos de tumores y epilepsia procedentes de África. Los trasplantes renales robóticos, los servicios de fertilidad, los procedimientos bariátricos y la cirugía estética amplían la combinación clínica, equilibrando las caídas cíclicas en cualquier especialidad.

El tamaño del mercado de turismo médico en India para los tratamientos oncológicos está destinado a crecer de forma pronunciada a medida que aumenten los cupos de terapia de protones y la terapia CAR-T se generalice. Los centros cardíacos mantendrán el volumen central, pero enfrentarán compresión de precios por los programas de subsidio en centros gubernamentales. La atención estética electiva sirve a viajeros más jóvenes y familiarizados con las redes sociales, y eleva los márgenes promedio. La diversidad de segmentos mantiene la resiliencia general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Cadenas Corporativas y Facilitadores Digitales

Las cadenas privadas multiespecialidad captaron el 66,22% de los ingresos del mercado de turismo médico en India en 2025, respaldadas por más de 200 centros terciarios, enlaces multilingües y vínculos con aseguradoras. Las plataformas facilitadoras crecen a una CAGR del 15,18%, ya que Vaidam y sus pares agrupan visados, presupuestos de costos y seguimiento por telemedicina en paquetes fáciles de usar. Los hospitales públicos como AIIMS Guwahati y NIMS Hyderabad ofrecen robótica y trasplantes subvencionados, con precios hasta un 50% inferiores a los privados.

Los grupos corporativos dependen de los facilitadores para la distribución de bajo costo en África y Asia Central, creando una simbiosis en lugar de rivalidad. Las clínicas de especialidad única se dirigen a nichos de oftalmología o fertilidad con tiempos de espera más cortos y mayor especialización. El tamaño del mercado de turismo médico en India para los servicios de facilitadores probablemente se expandirá a medida que los pacientes transfronterizos con escaso conocimiento de India valoren la logística integral.

Por Grupo de Edad del Paciente: Núcleo de Mediana Edad, Ola Geriátrica

El segmento de 46 a 65 años representó el 43,25% del tamaño del mercado de turismo médico en India en 2025 debido a la demanda cardíaca y ortopédica. El grupo de 66 años en adelante crecerá a una CAGR del 13,32% hasta 2031 a medida que se extienda la multimorbilidad crónica. Los hospitales están construyendo salas geriátricas con habitaciones seguras contra caídas y enfermeras de atención al adulto mayor. Los adultos jóvenes impulsan los casos de fertilidad, bariátrica y estética, y eligen proveedores a través de las redes sociales. Los flujos pediátricos giran en torno a la atención de cardiopatías congénitas y oncología, donde los padres buscan estándares de referencia globales.

El crecimiento geriátrico eleva los ingresos promedio por caso, pero requiere instalaciones especializadas de rehabilitación y cuidados paliativos. Los proveedores que inviertan de forma temprana dominarán un futuro mercado de turismo médico en India con una demografía envejecida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género del Paciente: Ascenso de los Tratamientos Femeninos

Los pacientes masculinos representaron el 55,73% del volumen en 2025, encabezando los procedimientos cardiovasculares y ortopédicos. La atención centrada en la mujer —fecundación in vitro, estética, bariátrica, oncología ginecológica— crece a una CAGR del 13,58% hasta 2031. Los hospitales responden con centros de bienestar femenino, cirujanas y suites de recuperación privadas. Las consultas sobre afirmación de género, aún reducidas, señalan una inclusividad en expansión.

El marketing dirigido distingue los factores de decisión femeninos —testimonios y consejos de pares— del enfoque masculino en métricas clínicas, lo que ayuda a los proveedores a ajustar su alcance en el mercado de turismo médico en India.

Análisis Geográfico

El consolidado ecosistema clínico del Sur de India mantiene el control de infecciones y los resultados internacionales a la par de los estándares de la OCDE. Tamil Nadu por sí sola acoge a aproximadamente 1,5 millones de personas en busca de tratamiento al año y cuenta con 48 facultades de medicina gubernamentales, lo que garantiza bajos costos laborales y alta disponibilidad de cirujanos. Kerala complementa con programas de Ayurveda y yoga para atraer a viajeros de bienestar, favorecidos por reglas de visado electrónico simplificadas. Los coordinadores multilingües con fluidez en árabe, francés y suajili facilitan los recorridos de los pacientes.

El Este-Noreste avanza gracias a la proximidad geográfica con Bangladesh, que aportó el 54% de las llegadas en 2023. AIIMS Guwahati tiene previsto duplicar las camas hasta 750, mientras que proyectos privados añaden más de 1.000 camas. Aunque las frecuencias de vuelo siguen siendo bajas, el programa UDAN ha abierto 619 nuevas rutas a aeropuertos poco atendidos, cerrando gradualmente la brecha de acceso.

El Oeste, el Norte y el Centro de India conforman el resto. El nuevo esquema de acreditación de Maharashtra tiene como objetivo reducir las variaciones de calidad. El intenso tráfico de Delhi-NCR alarga los traslados de pacientes a pesar del reconocimiento de marca. El Centro de India carece de capacidad acreditada, pero podría repuntar a medida que las cadenas corporativas evalúen expansiones en Nagpur. Estas dinámicas revelan un mercado de turismo médico en India en diversificación, con competencia basada en resultados, costos y logística más que en reputación heredada.

Panorama Competitivo

Apollo, Fortis, Manipal, Narayana y Max concentran una participación mayoritaria de los ingresos organizados del mercado de turismo médico en India. Apollo incrementó sus ingresos internacionales un 18% en el ejercicio fiscal 2023-24 tras ampliar la terapia de protones y la terapia CAR-T. Max registró un crecimiento del 27%, respaldado por nuevas salas VIP y acuerdos con aseguradoras. Manipal y Fortis hacen hincapié en redes de tratamiento sin efectivo y hitos en trasplantes robóticos. Las cadenas están integrando verticalmente diagnósticos y farmacias para mantener los ingresos auxiliares en casa.

Las plataformas facilitadoras como Vaidam utilizan chatbots de inteligencia artificial y visitas virtuales para reducir las comisiones de los intermediarios tradicionales al 8-12%, mejorando la transparencia de precios. Los centros públicos como AIIMS Guwahati ofrecen precios inferiores a los de sus pares privados, pero carecen de presupuestos de marketing. La entrada al mercado de aseguradoras a través de empresas conjuntas con proveedores podría intensificar la competencia de precios y forzar una mayor divulgación de resultados, reconfigurando el mercado de turismo médico en India.

Líderes de la Industria de Turismo Médico en India

Apollo Hospitals

Fortis Healthcare

Max Healthcare

Narayana Health

Manipal Hospitals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NewEra Hospitals inauguró un departamento de atención dental en Navi Mumbai, incorporando modernos servicios de cirugía oral y maxilofacial.

- Septiembre de 2025: AIIMS Delhi instaló un sistema da Vinci para capacitar a cirujanos a nivel nacional, acelerando la adopción de la robótica en ciudades más pequeñas.

- Junio de 2025: Smile in Hour Spalon Dental Clinic abrió una franquicia en Nueva Delhi, ampliando el acceso a trabajos dentales estéticos en el mismo día.

- Mayo de 2025: SPARSH Group inauguró un establecimiento cuaternario de 300 camas en Bengaluru, reforzando el prestigio de la ciudad en trasplantes y ortopedia.

Alcance del Informe del Mercado de Turismo Médico en India

El turismo médico consiste en viajar a otro país para obtener tratamiento o procedimientos médicos. Puede realizarse por diversas razones, como buscar costos más bajos para la atención médica, acceder a tratamientos o procedimientos que pueden no estar disponibles en el país de origen, o evitar largas listas de espera para determinados procedimientos médicos.

El Mercado de Turismo Médico de India está segmentado por tipo de tratamiento, proveedor de servicios, grupo de edad del paciente, género del paciente y región de India. Por Tipo de Tratamiento, el mercado está segmentado en Dental, Cosmético y Estético, Cardiovascular, Ortopédico y de Columna, Neurología y Neurocirugía, Oncología, Trasplante, Fertilidad, Bariátrico y Más. Por Proveedor de Servicios, el mercado está segmentado en Público, Privado Multiespecialidad, Privado de Especialidad Única y Facilitadores. Por Edad del Paciente, el mercado está segmentado en 0–18 Años (Pediatría), 19–45 Años (Adultos Jóvenes), 46–65 Años (Mediana Edad) y 66+ Años (Geriatría). Por Género del Paciente, el mercado está segmentado en Masculino, Femenino y Otros. Por Región de India, el mercado está segmentado en Norte de India, Oeste de India, Sur de India, Este y Noreste de India, y Centro de India. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Tratamiento Dental |

| Procedimientos Cosméticos y Estéticos |

| Cirugía Cardiovascular |

| Cirugía Ortopédica y de Columna |

| Neurología y Neurocirugía |

| Tratamiento Oncológico |

| Trasplante de Órganos y Tejidos |

| Tratamiento de Fertilidad y Reproducción |

| Cirugía Bariátrica y Metabólica |

| Procedimientos de Oftalmología |

| Otros |

| Hospitales Públicos |

| Privado – Hospitales Corporativos Privados Multiespecialidad |

| Privado – Hospitales y Clínicas de Especialidad Única |

| Facilitadores de Turismo Médico |

| 0–18 Años (Pediatría) |

| 19–45 Años (Adultos Jóvenes) |

| 46–65 Años (Mediana Edad) |

| 66+ Años (Geriatría) |

| Masculino |

| Femenino |

| Otro / No Binario |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Centro de India |

| Por Tipo de Tratamiento | Tratamiento Dental |

| Procedimientos Cosméticos y Estéticos | |

| Cirugía Cardiovascular | |

| Cirugía Ortopédica y de Columna | |

| Neurología y Neurocirugía | |

| Tratamiento Oncológico | |

| Trasplante de Órganos y Tejidos | |

| Tratamiento de Fertilidad y Reproducción | |

| Cirugía Bariátrica y Metabólica | |

| Procedimientos de Oftalmología | |

| Otros | |

| Por Proveedor de Servicios | Hospitales Públicos |

| Privado – Hospitales Corporativos Privados Multiespecialidad | |

| Privado – Hospitales y Clínicas de Especialidad Única | |

| Facilitadores de Turismo Médico | |

| Por Grupo de Edad del Paciente | 0–18 Años (Pediatría) |

| 19–45 Años (Adultos Jóvenes) | |

| 46–65 Años (Mediana Edad) | |

| 66+ Años (Geriatría) | |

| Por Género del Paciente | Masculino |

| Femenino | |

| Otro / No Binario | |

| Por Región de India | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este y Noreste de India | |

| Centro de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de turismo médico en India en 2026?

Está valorado en USD 12.320 millones y se proyecta que crecerá a una CAGR del 12,42% hasta alcanzar USD 22.110 millones en 2031.

¿Qué especialidad crece más rápido para los pacientes internacionales en India?

Los servicios de oncología se expanden a una CAGR del 16,73%, impulsados por la terapia de protones y los tratamientos con células CAR-T.

¿Qué participación tienen los hospitales privados multiespecialidad?

Concentraron el 66,22% de los ingresos del mercado de turismo médico en India en 2025.

¿Por qué el Sur de India es la región líder?

La región alberga más de 50 hospitales acreditados, apoyo simplificado para visados y centros especializados en cardiología y trasplantes.

¿Cómo abordan los hospitales el seguimiento postratamiento para los pacientes extranjeros?

Los proveedores utilizan plataformas de telemedicina reguladas, WhatsApp y videoconsultas financiadas por programas estatales para gestionar la recuperación sin necesidad de viajes adicionales.

¿Qué factores podrían frenar el crecimiento futuro?

Las brechas en la percepción de higiene, los cuellos de botella en el transporte, la volatilidad cambiaria y la capacidad limitada de camas en oncología pueden moderar la expansión a corto plazo.

Última actualización de la página el: