Tamaño y Cuota del Mercado de Turismo Médico de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

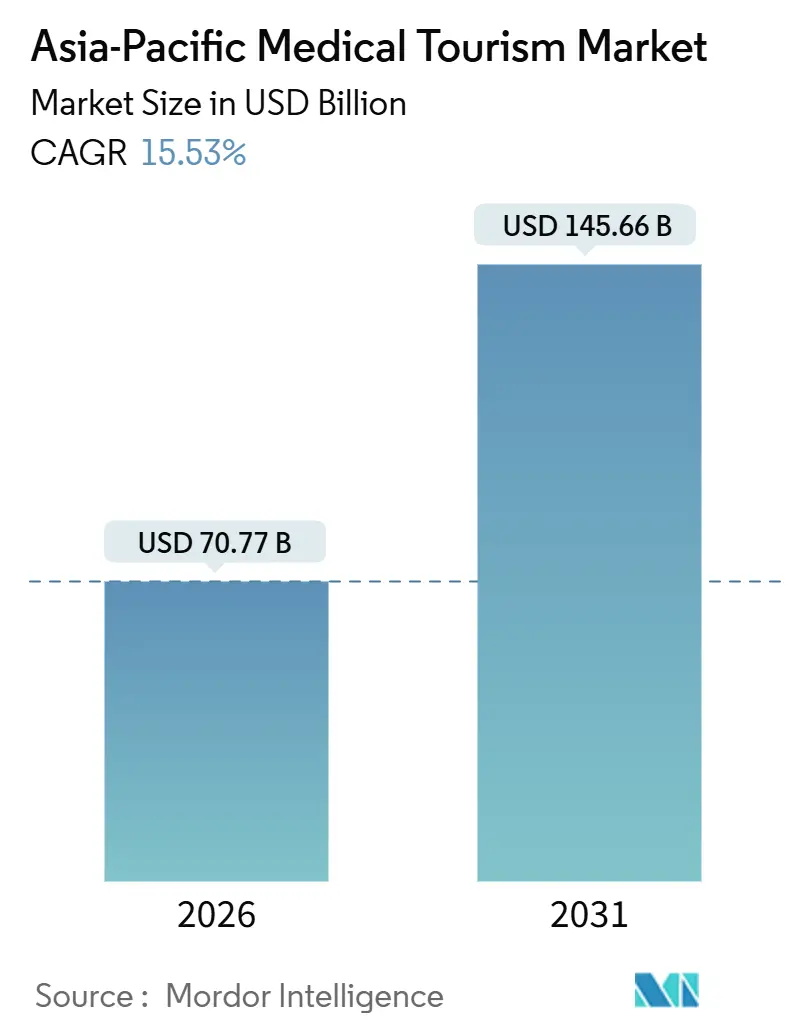

| Tamaño del Mercado (2026) | 70.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turismo Médico de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Turismo Médico de Asia Pacífico se estima en 70.770 millones de USD en 2026, y se espera que alcance los 145.660 millones de USD en 2031, con una CAGR del 15,53% durante el período de previsión (2026-2031).

La demanda se sustenta en una ventaja de costos estructural del 40%–80% frente a los proveedores de la OCDE, una red en expansión de más de 1.100 hospitales acreditados por la Comisión Conjunta Internacional (JCI), y una rápida adopción de la robótica quirúrgica que reduce las brechas de calidad percibida. Las cadenas de hospitales privados continúan invirtiendo en unidades especializadas de oncología, fertilidad y cirugía ortopédica robótica, mientras que los proyectos piloto de seguros transfronterizos de la ASEAN y la liberalización de visas reducen la fricción administrativa para los pacientes. Las instalaciones de nivel medio en Vietnam y Malasia están ampliando su capacidad para atender a viajeros de ingresos medios que ahora acceden a un reembolso parcial del seguro para la atención médica en el extranjero. Por el contrario, las preocupaciones relacionadas con la salud en los viajes y la inflación médica del 5%–8% anual atenúan el arbitraje de costos que sustenta los flujos de pacientes.

Conclusiones Clave del Informe

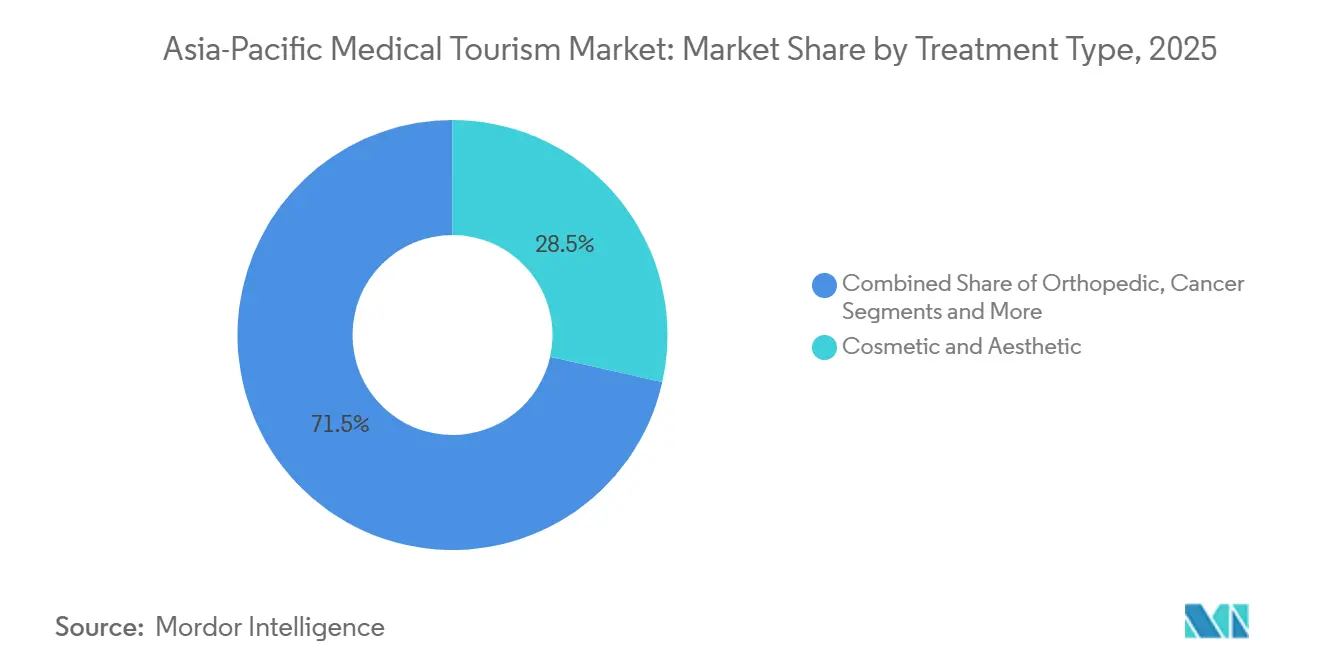

- Por tipo de tratamiento, los procedimientos cosméticos y estéticos representaron el 28,55% de la cuota de ingresos del mercado de turismo médico de Asia Pacífico en 2025, mientras que se prevé que la cirugía ortopédica crezca a una CAGR del 18,25% hasta 2031.

- Por proveedor de servicios, los hospitales privados captaron el 60,53% de la cuota del mercado de turismo médico de Asia Pacífico en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR proyectada más rápida, del 19,85%, hasta 2031.

- Por país, India representó el 25,13% del tamaño del mercado de turismo médico de Asia Pacífico en 2025, y Vietnam avanza a una CAGR del 18,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Turismo Médico de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diferencial de costos frente a los países de la OCDE | +3.2% | India, Tailandia, Vietnam, Malasia | Largo plazo (≥4 años) |

| Creciente riqueza de la clase media y portabilidad del seguro | +2.8% | Tailandia, Malasia, Vietnam, India, China | Mediano plazo (2-4 años) |

| Programas gubernamentales de visa y promoción | +2.1% | India, Tailandia, Vietnam, Malasia, Corea del Sur | Corto plazo (≤2 años) |

| Proliferación de hospitales acreditados por la JCI | +2.5% | Tailandia, Singapur, India, Corea del Sur | Mediano plazo (2-4 años) |

| Adopción de robótica quirúrgica y tecnología avanzada | +3.0% | Corea del Sur, Japón, Singapur, India, China | Largo plazo (≥4 años) |

| Marcos de seguros transfronterizos de la ASEAN | +1.7% | Estados miembros de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diferencial de Costos frente a los Países de la OCDE

Los procedimientos electivos en Bangkok o Chennai cuestan entre un 40%–80% menos que en los Estados Unidos, el Reino Unido o Australia[1]Bangkok Hospital Group, "Guía Internacional de Precios para Pacientes," bangkokhospital.com. Un reemplazo de rodilla en Tailandia tiene un costo promedio de 12.000 USD frente a los 50.000 USD en los Estados Unidos, y una rinoplastia cosmética en Seúl cuesta 3.500 USD en comparación con los 15.000 USD en Sídney. Los salarios más bajos de los médicos, la producción de dispositivos médicos subsidiada en el marco del esquema de Incentivos Vinculados a la Producción de India, y los bienes raíces más económicos sustentan esta ventaja. La campaña «Año del Turismo Médico 2026» de Malasia agrupa paquetes de tratamiento y hotel con precios un 60% por debajo de las tarifas del país de origen para los pacientes del Golfo.

Creciente Riqueza de la Clase Media y Portabilidad del Seguro

La ASEAN incorporó 50 millones de hogares de ingresos medios entre 2020 y 2024, lo que incrementó los presupuestos discrecionales destinados a la atención médica. Los proyectos piloto de seguros transfronterizos permiten ahora a los ciudadanos tailandeses obtener atención ortopédica o cardíaca en Malasia con un reembolso de hasta el 70%. El turismo de fertilidad es el más beneficiado: Malasia atrae a parejas indonesias que buscan protocolos de fecundación in vitro (FIV) conformes con el halal, mientras que Singapur capta pacientes chinos e indios para pruebas genéticas de alta gama.

Programas Gubernamentales de Visa y Promoción

La Visa Médica de India procesó 635.000 entradas en 2023, un 40% más que en 2022, y ofrece estancias de triple entrada de 60 días[2]Ministerio de Asuntos Exteriores de India, "Estadísticas de Visa Médica 2024," mea.gov.in. Tailandia otorga visas médicas de 90 días con acceso para acompañantes, y el sistema de visa electrónica de Vietnam en 2024 redujo el tiempo de tramitación de 15 a 3 días. Malasia destinó 15 millones de USD a marketing global en 2026, haciendo hincapié en la alimentación halal y las instalaciones para la oración.

Proliferación de Hospitales Acreditados por la JCI

Las acreditaciones regionales de la JCI aumentaron de 800 en 2020 a más de 1.100 en 2025, incrementando la confianza de los pacientes internacionales. Tailandia lidera con más de 60 instalaciones certificadas, y Vietnam añadió cinco en 2024 únicamente. Bumrungrad International cuenta ahora con facturación directa con más de 500 aseguradoras, resultado vinculado a su estatus de acreditación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre sanitaria en los viajes y secuelas de la pandemia | −2.3% | Japón, Australia, China | Corto plazo (≤2 años) |

| Variabilidad percibida en la calidad y seguridad | −1.8% | Vietnam, Filipinas, Indonesia | Mediano plazo (2-4 años) |

| Brechas en la continuidad de la atención postoperatoria | −1.5% | Global | Largo plazo (≥4 años) |

| Inflación médica que erosiona la ventaja de precios | −1.9% | India, Tailandia, Malasia, Vietnam | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Sanitaria en los Viajes y Secuelas de la Pandemia

Los viajes al exterior desde Japón y Australia se recuperaron únicamente al 70% de los niveles de 2019 en 2024, lo que refleja el persistente temor a las infecciones y el incremento de las primas de seguros[3]Agencia de Turismo de Japón, "Encuesta de Viajes al Exterior 2024," mlit.go.jp. Los viajes al exterior desde China se mantuvieron moderados, en 300.000, debido a los retrasos en la tramitación de visas y el escrutinio sobre el control de capitales. Los plazos de reserva en los hospitales de Bangkok se extendieron a 12 semanas, ya que los pacientes solicitaron múltiples teleconsultas antes de viajar.

Variabilidad Percibida en la Calidad y Seguridad

Singapur publica anualmente datos sobre infecciones y readmisiones, lo que fortalece la confianza. Vietnam y Filipinas dependen de auditorías voluntarias, lo que da lugar a informes de eventos adversos poco frecuentes pero ampliamente difundidos. Las indemnizaciones por responsabilidad civil se mantienen bajas —entre 50.000 y 100.000 USD en Tailandia— frente a los acuerdos de varios millones de dólares en los Estados Unidos, lo que disuade a los pacientes con aversión al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Ortopedia Reconfigura la Combinación de la Demanda

Los procedimientos cosméticos y estéticos representaron el 28,55% del mercado de turismo médico de Asia Pacífico en 2025, sustentados por 705.044 pacientes de dermatología en Corea del Sur y el floreciente mercado de dispositivos en Tailandia. En contraste, se proyecta que la cirugía ortopédica se expanda a una CAGR del 18,25%, la más alta entre los segmentos, impulsada por los reemplazos articulares robóticos y los largos tiempos de espera en el sistema público de Japón y Australia. El tamaño del mercado de turismo médico de Asia Pacífico para tratamientos dentales está en alza, con una previsión de 4.200 millones de USD para Tailandia en 2031, y los viajeros ahorran hasta un 70% en implantes. Los procedimientos cardiovasculares, oncológicos, de fertilidad y neurológicos amplían colectivamente la combinación de casos regional a medida que la terapia de protones y los laboratorios avanzados de FIV se abren en toda la región.

La paridad tecnológica con los centros de la OCDE se está reduciendo. La disponibilidad de terapia de protones en India y Corea del Sur, junto con el diagnóstico por imagen habilitado por IA, eleva la confianza clínica entre los pacientes de alta complejidad. Mientras tanto, los complementos de bienestar en paquete —como la rehabilitación postoperatoria en centros turísticos tailandeses o la recuperación mediante ayurveda en Kerala— mejoran el valor percibido. En consecuencia, la industria de turismo médico de Asia Pacífico atrae tanto a viajeros sensibles al costo como a aquellos orientados a los resultados, equilibrando la estética electiva con las intervenciones oncológicas y cardíacas que salvan vidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proveedor de Servicios: Los Centros Ambulatorios Capturan la Migración de Casos de Día

Los hospitales privados generaron el 60,53% de los ingresos de 2025, ya que el personal multilingüe y los convenios con aseguradoras canalizan a los pacientes hacia los campus de servicio completo. Sin embargo, los centros de cirugía ambulatoria (ASC, por sus siglas en inglés) están creciendo un 19,85% anual al atender casos de día de baja complejidad, en particular oftalmología y procedimientos estéticos en el distrito Gangnam de Seúl y el corredor Novena de Singapur. Se espera que la cuota del mercado de turismo médico de Asia Pacífico correspondiente a los ASC se amplíe a medida que los organismos reguladores emitan licencias simplificadas para aliviar la saturación en los hospitales públicos.

La consolidación de cadenas hospitalarias añade eficiencias de escala. La red de 80 instalaciones de IHH Healthcare estandariza los protocolos y centraliza la adquisición de dispositivos, reduciendo los costos hasta un 20%. Las clínicas especializadas (fertilidad, dental, oftalmología) se expanden hacia ciudades de segundo nivel donde los bienes raíces y la mano de obra son más económicos, ofreciendo una demanda doméstica resiliente que amortigua la volatilidad internacional. En conjunto, estas dinámicas refuerzan la elección del paciente, diversifican la oferta y fomentan la competencia de precios.

Análisis Geográfico

India controló el 25,13% de los ingresos regionales en 2025, impulsada por 635.000 llegadas en 2023 y un objetivo de 2 millones de llegadas para 2030. El tamaño del mercado de turismo médico de Asia Pacífico correspondiente a India está orientado hacia un crecimiento de dos dígitos, ya que Apollo, Fortis y Max invierten 500 millones de USD para añadir 2.000 camas y 15 laboratorios de cateterismo cardíaco, y el robot doméstico SSI Mantra reduce los costos de acceso para los hospitales de segundo nivel. Los precios de cirugía cardíaca de 8.000 USD y 45 hospitales acreditados por la JCI preservan la ventaja competitiva de India.

Tailandia recibió 1,2 millones de pacientes en 2024, generando 850 millones de USD en ingresos. Más de 60 hospitales con acreditación JCI, una visa médica de 90 días y 20 millones de USD en gasto de marketing en 2024 reflejan el respaldo estatal. Los volúmenes de cirugías cosméticas y de FIV aumentan a medida que el mercado de dispositivos estéticos de Tailandia se aproxima a los 7.510 millones de USD en 2027, impulsado por la demanda coreana y china.

Vietnam registra la CAGR de país más rápida, del 18,51%, hasta 2031, impulsada por la expansión de 10 hospitales de Vinmec y la liberalización de visas mediante la Resolución 06/NQ-CP. La acreditación JCI del Hospital FV en 2024 eleva la percepción de calidad, mientras que el gobierno fija como objetivo 1 millón de turistas médicos para 2030. Corea del Sur recibió 1,17 millones de pacientes extranjeros en 2024, con la dermatología representando el 56,6% del volumen, y designó seis ciudades médicas que ofrecen beneficios fiscales a los hospitales de alto volumen.

Malasia regresó a los niveles anteriores a la pandemia con 1,2 millones de llegadas en 2023 y aspira a obtener 2.700 millones de USD en ingresos para 2030 a través de su campaña promocional de 2026. Singapur se posiciona en el segmento premium, atendiendo a 30.000 pacientes extranjeros de oncología y cardiología en 2024, con valores de caso promedio superiores a los 25.000 USD. China sigue siendo un importante mercado de origen, aunque también está ampliando sus centros de robótica para la recepción de pacientes, mientras que Australia envía principalmente pacientes al exterior para sortear las largas listas de espera en ortopedia y odontología.

Panorama Competitivo

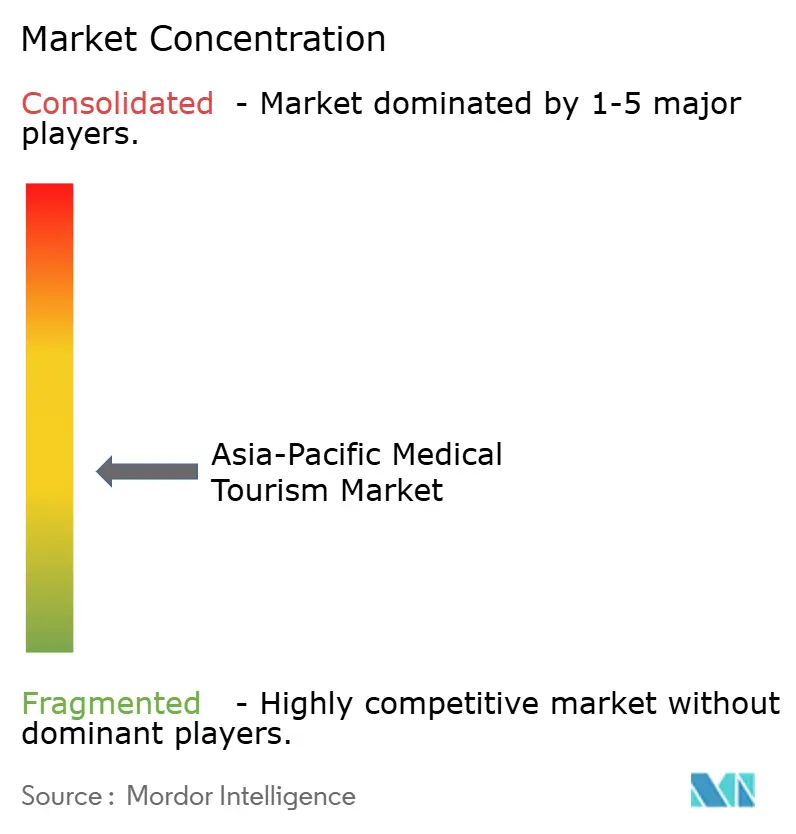

Los principales grupos —IHH Healthcare, Bangkok Dusit Medical Services (BDMS), Apollo Hospitals, Bumrungrad International y Raffles Medical— representan conjuntamente una cuota relativamente pequeña de los ingresos regionales, lo que confirma un mercado fragmentado propicio para especialistas de nicho. IHH aprovecha su presencia de 80 hospitales en 10 países para referir casos de oncología y cardiología de forma cruzada, reduciendo los costos de dispositivos mediante adquisiciones masivas. BDMS opera 50 hospitales en Tailandia, Camboya y Myanmar, canalizando los casos complejos hacia los hospitales insignia de Bangkok equipados con unidades de terapia de protones. La red de 71 instalaciones de Apollo atiende a pacientes desatendidos del sur de Asia y África, apoyada por una plataforma de telemedicina que abarca 140 países.

La estrategia competitiva se centra en la tecnología y las alianzas con aseguradoras. Bumrungrad International mantiene más de 500 acuerdos de facturación directa que protegen los ingresos de las fluctuaciones cambiarias. Las instalaciones de cirugía robótica se correlacionan con incrementos del 20%–30% en las consultas de pacientes del exterior en un año. Entre los nuevos actores disruptivos se encuentran Vinmec en Vietnam, que añadió 1.500 camas y obtuvo tres acreditaciones JCI desde 2023, y las clínicas cosméticas de alto volumen de Gangnam, cada una realizando más de 10.000 rinoplastias anuales a precios un 30% inferiores a los de los hospitales de servicio completo.

Líderes de la Industria del Turismo Médico de Asia Pacífico

Apollo Hospital Enterprise Limited

Bumrungrad International Hospital

Fortis Healthcare Limited

KPJ Healthcare Berhad

Aditya Birla Memorial Hospital

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Consejo de Viajes de Salud de Malasia designó al primer Hospital Insignia de Turismo Médico en el marco de su programa FMTH para posicionar a Malasia como destino preferido.

- Diciembre de 2025: La Asociación de Proveedores de Atención Médica de India y el Grupo Mulk Med Healthcare, con sede en los Emiratos Árabes Unidos, firmaron una alianza para ampliar los flujos de pacientes entrantes hacia India.

Alcance del Informe del Mercado de Turismo Médico de Asia Pacífico

El turismo médico consiste en viajar a otro país para obtener tratamiento o procedimientos médicos. Puede realizarse por diversas razones, como buscar costos más bajos para la atención médica, acceder a tratamientos o procedimientos que pueden no estar disponibles en el país de origen, o evitar largas listas de espera para ciertos procedimientos médicos.

El Mercado de Turismo Médico de Asia Pacífico está segmentado por tipo de tratamiento (tratamiento dental, tratamiento cosmético, tratamiento cardiovascular, tratamiento ortopédico, tratamiento neurológico, tratamiento oncológico, tratamiento de fertilidad y otros tratamientos), proveedor de servicios (público y privado) y país (India, China, Japón, Australia, Corea del Sur, Vietnam y resto de Asia Pacífico). El informe ofrece el tamaño del mercado y los valores en (USD) para los segmentos anteriores.

| Dental |

| Cosmético y Estético |

| Cardiovascular |

| Ortopédico |

| Neurológico |

| Oncológico (Cáncer) |

| Fertilidad y Reproductivo |

| Otros Tratamientos |

| Hospitales Públicos |

| Hospitales Privados |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| China |

| Japón |

| Australia |

| India |

| Corea del Sur |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo de Tratamiento | Dental |

| Cosmético y Estético | |

| Cardiovascular | |

| Ortopédico | |

| Neurológico | |

| Oncológico (Cáncer) | |

| Fertilidad y Reproductivo | |

| Otros Tratamientos | |

| Por Proveedor de Servicios | Hospitales Públicos |

| Hospitales Privados | |

| Clínicas Especializadas | |

| Centros de Cirugía Ambulatoria | |

| Por País | China |

| Japón | |

| Australia | |

| India | |

| Corea del Sur | |

| Vietnam | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de turismo médico de Asia Pacífico?

El tamaño del mercado de turismo médico de Asia Pacífico es de 70.770 millones de USD en 2026 y se prevé que alcance los 145.660 millones de USD en 2031.

¿Qué tipo de tratamiento crece más rápido en la región?

La cirugía ortopédica lidera con una CAGR del 18,25% hasta 2031, impulsada por la demanda de reemplazos articulares robóticos y los largos tiempos de espera en el sistema público.

¿Por qué los pacientes eligen Asia en lugar de los países de la OCDE para la atención médica?

Las razones clave son costos de procedimientos entre un 40% y un 80% más bajos, tramitación ágil de visas y más de 1.100 hospitales acreditados por la JCI que garantizan la calidad.

¿Qué país capturó la mayor cuota en 2025?

India mantuvo el 25,13% de los ingresos regionales tras procesar 635.000 visas médicas en 2023 y ampliar la capacidad hospitalaria en 2024-2025.

¿Qué papel desempeñan los centros de cirugía ambulatoria?

Los ASC son la categoría de proveedor de más rápido crecimiento, con una CAGR del 19,85%, ya que atienden casos de día de baja complejidad con costos operativos entre un 40% y un 50% más bajos que los hospitales de servicio completo.

Última actualización de la página el: