Tamaño y Participación del Mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

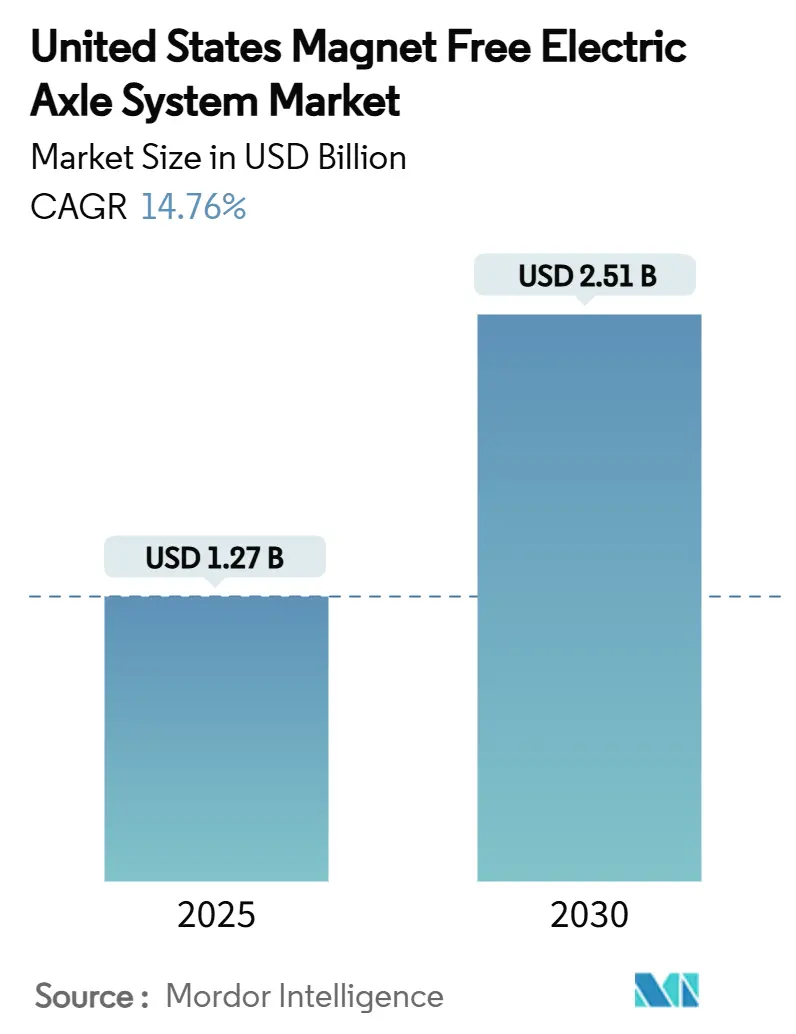

| Tamaño del Mercado (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos se sitúa en USD 1,27 mil millones en 2025 y se proyecta que alcance los USD 2,51 mil millones para 2030, lo que refleja una CAGR del 14,76% durante el período de pronóstico. Los sólidos vientos de cola en materia de políticas derivados de la Ley de Reducción de la Inflación, la expansión del financiamiento del Departamento de Defensa y la aceleración de los movimientos de los fabricantes de equipos originales para alejarse de la dependencia de las tierras raras constituyen los principales catalizadores de crecimiento. El liderazgo en costos de los motores de inducción, los avances en densidad de par en los motores síncronos de excitación externa (EESM) y las arquitecturas integradas de eje eléctrico están reduciendo los costos de propiedad con suficiente rapidez como para compensar las modestas penalizaciones de eficiencia frente a los diseños de imán permanente interior (IPM). Los proveedores de primer nivel están entrando en una intensa fase de reequipamiento, y las adiciones de capacidad de los Estados Unidos en acero eléctrico de grano no orientado (NGO) y varilla de alambre de cobre tienen como objetivo aliviar los cuellos de botella en laminación y bobinado, incluso cuando los aranceles del 50% sobre el cobre complican el abastecimiento a corto plazo. La intensidad competitiva es moderada, con los principales proveedores compitiendo por asegurar contratos con fabricantes de equipos originales antes de que los créditos de la Sección 45X disminuyan después de 2030.

Conclusiones Clave del Informe

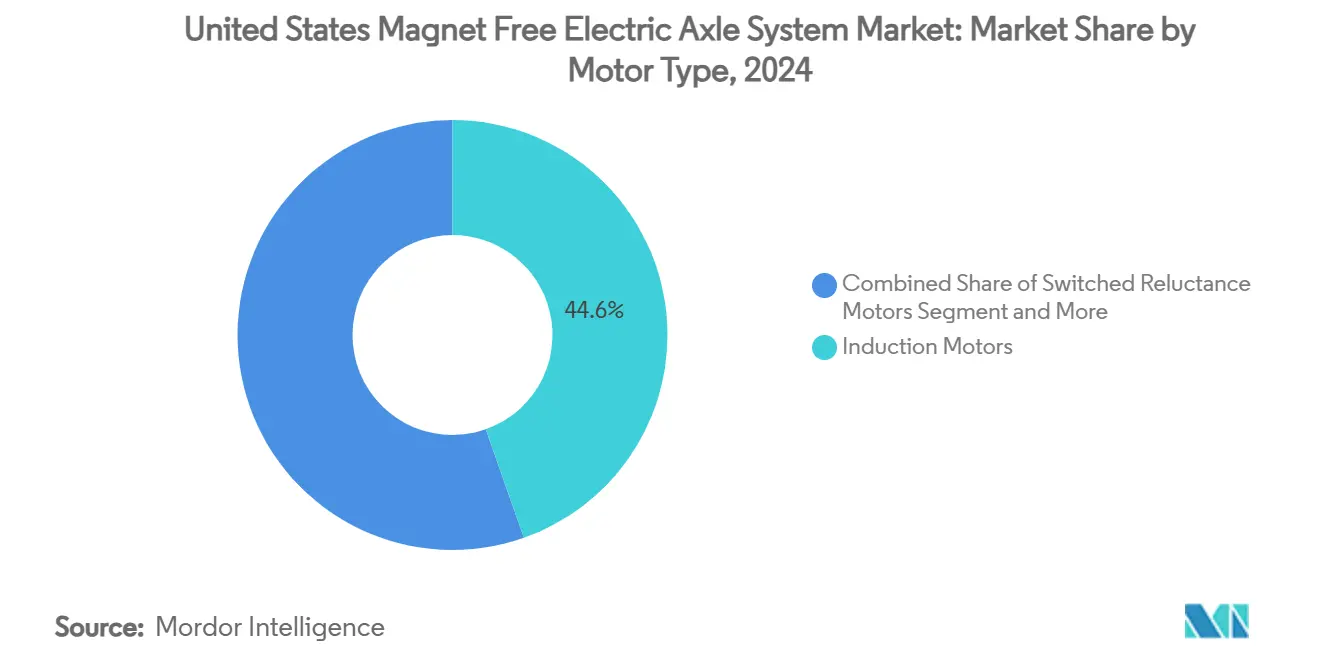

- Por tipo de motor, los motores de inducción lideraron con el 44,56% de la participación del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024, mientras que los motores síncronos de excitación externa avanzan a una CAGR del 19,42% hasta 2030.

- Por tipo de tracción, los sistemas totalmente eléctricos capturaron una participación del 61,28% del tamaño del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024 y se están expandiendo a una CAGR del 24,07% hasta 2030.

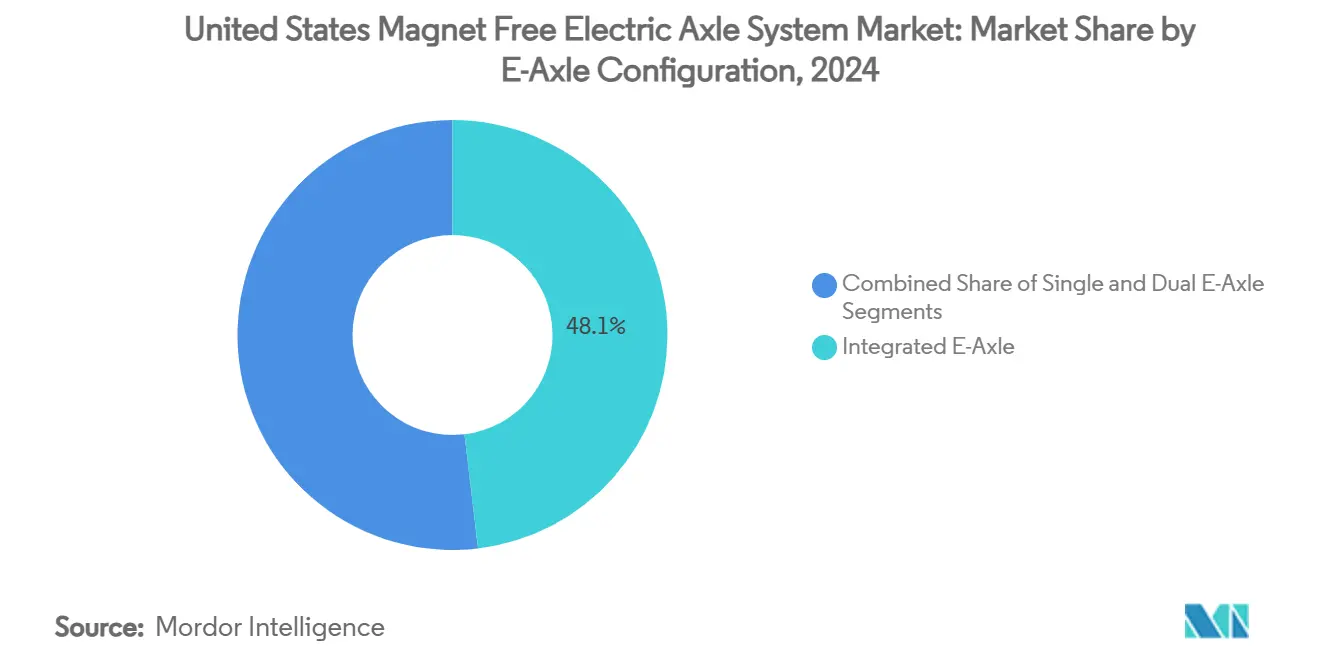

- Por configuración de eje eléctrico, las unidades de eje eléctrico integrado representaron el 48,13% del tamaño del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024, creciendo a una CAGR del 22,14% hasta 2030.

- Por tipo de vehículo, los SUV y MUV aseguraron el 32,21% de la participación del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024 y están creciendo a una CAGR del 18,03% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Créditos de la Ley de Reducción de la Inflación Impulsan la Producción de Ejes Eléctricos | +3.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Impulso de los Fabricantes de Equipos Originales para Reducir la Volatilidad de las Tierras Raras | +2.8% | Estados Unidos | Mediano plazo (2-4 años) |

| Avances en Densidad de Par en EESM y SRM | +2.1% | Estados Unidos | Mediano plazo (2-4 años) |

| El Departamento de Energía Financia Motores sin Tierras Raras | +1.9% | Estados Unidos | Largo plazo (≥ 4 años) |

| Mandatos de Defensa para Trenes de Potencia sin Tierras Raras | +1.4% | Estados Unidos | Largo plazo (≥ 4 años) |

| Los Costos de Bobinas de Cobre Caen por el Exceso de Varilla de Alambre | +1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Créditos Fiscales de la Ley de Reducción de la Inflación Aceleran la Producción Doméstica de Ejes Eléctricos

El crédito fiscal de producción de la Sección 45X crea incentivos financieros sin precedentes para la fabricación doméstica de ejes eléctricos libres de imanes, con créditos que cubren componentes esenciales desde estatores de motor hasta conjuntos de electrónica de potencia. Este marco de política ha desencadenado más de USD 92 mil millones en inversiones manufactureras anunciadas relacionadas con baterías, con componentes de ejes eléctricos que se benefician de los mismos requisitos de contenido doméstico. La estructura del crédito favorece especialmente las tecnologías libres de imanes al eliminar las restricciones de entidades extranjeras de preocupación que afectan a las cadenas de suministro de tierras raras, lo que permite a empresas como American Axle & Manufacturing asegurar USD 20 mil millones en ingresos acumulados hasta 2030, con el 50% relacionado con la electrificación[1]"AAM Announces Successful Syndication Financing and Amendment to Credit Agreement,"aam.com.. Sin embargo, el reciente proyecto de ley denominado "Gran Proyecto de Ley Hermoso" amenaza con terminar el crédito de vehículo limpio de USD 7.500 para septiembre de 2025, lo que podría reducir las ventas de vehículos eléctricos en un 42% y crear presión descendente sobre la demanda de ejes eléctricos. El calendario de reducción gradual del crédito hasta 2033 crea una ventana estrecha para que los fabricantes establezcan estructuras de costos competitivas antes del vencimiento del subsidio. Empresas como BorgWarner, que reportan un aumento interanual del 47% en las ventas de productos eléctricos para vehículos ligeros, demuestran cómo la optimización de los créditos fiscales impulsa las inversiones en capacidad a corto plazo.

Impulso de los Fabricantes de Equipos Originales para Eliminar la Volatilidad de Precios de las Tierras Raras

Los fabricantes de automóviles enfrentan vulnerabilidades críticas en la cadena de suministro, ya que las restricciones de exportación de China sobre metales de tierras raras pesadas crean una volatilidad de precios que puede oscilar entre un 30 y un 40% dentro de períodos trimestrales, lo que obliga a realizar giros estratégicos hacia arquitecturas libres de imanes. La iniciativa de cadena de suministro de mina a imán del Departamento de Defensa, que ha invertido más de USD 439 millones desde 2020, refleja preocupaciones similares sobre las dependencias de tierras raras que se extienden más allá de las aplicaciones militares hacia la electrificación de vehículos comerciales. El desarrollo del motor I2SM de ZF Friedrichshafen, que logra una eficiencia del 96% sin materiales de tierras raras, demuestra cómo los fabricantes de equipos originales pueden mantener el rendimiento mientras eliminan los riesgos de la cadena de suministro[2] Glenn Zorpette, "German EV Motor Could Break Supply-Chain Deadlock," IEE, spectrum.ieee.org.. Las solicitudes de patentes de motores de flujo axial de General Motors señalan un movimiento más amplio de la industria hacia arquitecturas magnéticas alternativas que reducen el contenido de tierras raras hasta en un 80%. La volatilidad se extiende más allá de los precios hasta la disponibilidad, con el óxido de disprosio volviéndose cada vez más crítico para aplicaciones de motores de alta temperatura, pero sujeto a cuotas de exportación que pueden cambiar sin previo aviso. Los planes anunciados de Tesla para unidades de tracción libres de tierras raras representan el compromiso más significativo de un fabricante de equipos originales con las tecnologías libres de imanes, lo que podría catalizar la adopción en toda la industria mediante la demostración de viabilidad comercial a escala.

Rápidos Avances en Densidad de Par en Diseños EESM y SRM

Los Motores Síncronos de Excitación Externa y los Motores de Reluctancia Conmutada están logrando mejoras revolucionarias en la densidad de par mediante topologías de rotor avanzadas y optimización electromagnética, con diseños recientes que alcanzan densidades de potencia superiores a 5 kW/kg en comparación con los 3-4 kW/kg de las configuraciones tradicionales. La investigación del IEEE demuestra que los diseños EESM con control optimizado de minimización de pérdidas de Joule pueden alcanzar niveles de eficiencia dentro de 2-3 puntos porcentuales de los motores de Imán Permanente Interior, al tiempo que eliminan las dependencias de tierras raras. El desarrollo de configuraciones híbridas SRM de núcleo en C conectado muestra mejoras en la densidad de par del 18,14% sobre los diseños convencionales, con validación experimental que confirma una eficiencia del 94,86% en pruebas de prototipos. Las innovaciones en motores de reluctancia conmutada se centran en la reducción del rizado de par, con métodos de control de par instantáneo directo que logran una reducción del rizado superior al 30% mientras mantienen la eficiencia. La gestión térmica avanzada mediante sistemas de enfriamiento por pulverización de aceite permite una operación de mayor densidad de potencia al mantener temperaturas óptimas durante la entrega de par máximo, con configuraciones de múltiples boquillas que logran mejoras de rendimiento del 20,3% sobre el enfriamiento tradicional por camisa de agua. Los avances en densidad de par crean nuevas posibilidades de aplicación en segmentos de vehículos comerciales donde las restricciones de peso y espacio anteriormente favorecían las soluciones de imán permanente.

Financiamiento de I+D del Departamento de Energía para Motores Más Allá del Imán de Tierras Raras

La iniciativa Más Allá del Imán de Tierras Raras del Departamento de Energía representa un compromiso de USD 88 millones para desarrollar tecnologías de motores alternativos, con un enfoque explícito en imanes permanentes de nitruro de hierro y diseños avanzados de motores de reluctancia que igualen o superen el rendimiento de los motores de tierras raras. El anuncio de financiamiento 2025 de la Oficina de Tecnologías Vehiculares tiene como objetivo baterías de ciclo de vida ultralargas y tecnologías térmicas para vehículos de cero emisiones, creando sinergias con el desarrollo de motores libres de imanes a través de la optimización integrada del tren de potencia. Las selecciones de financiamiento del Acelerador de Materiales Críticos incluyen el desarrollo de motores de flujo axial libres de elementos de tierras raras de CorePower Magnetics utilizando imanes blandos nanocristalinos, con USD 4 millones en apoyo federal para el desarrollo de prototipos. La inversión de USD 5,5 millones de la Administración Biden-Harris en CorePower Magnetics tiene como objetivo el desarrollo de motores eléctricos libres de tierras raras, demostrando el compromiso federal con la independencia de la cadena de suministro. Las asociaciones de investigación con el Laboratorio Nacional Oak Ridge y el Laboratorio Nacional de Energías Renovables se centran en diseños sin imanes permanentes y gestión térmica mejorada, con objetivos de reducción del costo de los motores en un 50% para 2030[3]"Electric Motors Research and Development," US Department of Energy, .energy.gov.. El cronograma de financiamiento se extiende hasta 2027, proporcionando apoyo sostenido para las fases de maduración tecnológica y demostración comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de Eficiencia frente a los Últimos Motores IPM | -2.4% | Estados Unidos | Mediano plazo (2-4 años) |

| Elevado CAPEX Inicial de Reequipamiento para Proveedores de Primer Nivel | -1.8% | Estados Unidos | Corto plazo (≤ 2 años) |

| Límites de Disipación de Calor del Rotor en SRM de Alta Potencia | -1.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Base de Suministro Doméstico Limitada de Laminación de Precisión | -1.2% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Eficiencia frente a los Últimos Motores IPM

Los sistemas de eje eléctrico libres de imanes típicamente operan con una eficiencia del 92-94% en comparación con el 96-98% de los últimos motores de Imán Permanente Interior, lo que crea una penalización de rendimiento de 2-4 puntos porcentuales que impacta directamente en la autonomía del vehículo y el consumo de energía. Esta diferencia de eficiencia se vuelve particularmente pronunciada en aplicaciones de alta velocidad donde las pérdidas electromagnéticas en los diseños basados en reluctancia aumentan cuadráticamente con la velocidad de rotación, limitando su efectividad en escenarios de conducción en autopista. El análisis térmico avanzado revela que los motores de inducción experimentan mayor calentamiento en comparación con los motores SRM e IPM durante la operación continua, requiriendo sistemas de enfriamiento más sofisticados que añaden peso y complejidad. Sin embargo, las innovaciones recientes en enfriamiento por pulverización de aceite y gestión térmica están reduciendo esta brecha, con sistemas de enfriamiento por pulverización combinada que logran una eficiencia del 96,84% en pruebas de laboratorio. La penalización de eficiencia se traduce en una reducción de aproximadamente el 8-12% en la autonomía de conducción para una capacidad de batería equivalente, creando desafíos de aceptación por parte del consumidor que los fabricantes de equipos originales deben abordar mediante baterías más grandes o aerodinámica mejorada. Empresas como Magna International están abordando este desafío mediante arquitecturas de 800 voltios y técnicas de enfriamiento avanzadas, logrando una eficiencia del 93% en sus últimos motores de tracción eléctrica mientras reducen el uso de materiales de tierras raras en un 5%.

Elevado CAPEX Inicial de Reequipamiento para Proveedores de Primer Nivel

Los proveedores automotrices tradicionales enfrentan requisitos sustanciales de gasto de capital que oscilan entre USD 200-400 millones por instalación para la transición de la producción de motores de imán permanente a arquitecturas libres de imanes, creando barreras financieras que limitan las tasas de entrada al mercado y de expansión. Dana Incorporated anunció USD 300 millones en ahorros por reducción de costos, destacando la magnitud de la reestructuración operativa requerida para el posicionamiento competitivo en tecnologías libres de imanes. El desafío del reequipamiento se extiende más allá del equipo de fabricación, incluyendo instalaciones de prueba especializadas para compatibilidad electromagnética y validación térmica, con el procesamiento de laminación de precisión que requiere inversiones en tecnologías avanzadas de estampado y ensamblaje. La inversión de USD 230 millones de Schaeffler en la instalación de Dover, Ohio, demuestra la escala del compromiso de capital necesario para la producción competitiva de ejes eléctricos libres de imanes, con 650 nuevos empleos y equipos especializados para la fabricación de ejes de viga eléctrica. Los proveedores de primer nivel más pequeños enfrentan desafíos particulares para asegurar financiamiento para estas inversiones, con muchos optando por empresas conjuntas o acuerdos de licencia en lugar del desarrollo independiente. La intensidad de capital crea presión de consolidación dentro de la base de proveedores, favoreciendo a los proveedores más grandes con balances más sólidos y relaciones establecidas con fabricantes de equipos originales, lo que podría reducir la diversidad competitiva a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Escala de Inducción frente al Impulso de EESM

Debido a una profunda base de proveedores y una construcción robusta, las máquinas de inducción mantuvieron el 44,56% de la participación del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024. Este dominio persiste en las furgonetas comerciales, donde el costo total de propiedad supera la eficiencia absoluta. El tamaño del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos registró una CAGR del 19,42% para EESM hasta 2030, ya que los fabricantes de equipos originales aprovechan la excitación sin escobillas y la alta densidad de par. Los motores de reluctancia conmutada siguen siendo una tecnología de nicho, pero están ganando terreno gracias a las técnicas avanzadas de control del rizado de par que mejoran significativamente el rendimiento.

El aumento de las subvenciones gubernamentales y las inversiones en defensa están dirigiendo recursos hacia proyectos de optimización de bobinas EESM, lo que permite diseños más compactos y eficientes. Las soluciones de motores síncronos de excitación inductiva han demostrado una sólida viabilidad comercial para vehículos eléctricos premium, ofreciendo alta eficiencia sin escobillas. Como resultado, el mercado estadounidense de sistemas de eje eléctrico libres de imanes está reasignando cada vez más los presupuestos de I+D hacia plataformas EESM, que ofrecen independencia de las tierras raras sin compromisos significativos de eficiencia.

Por Tipo de Tracción: Las Plataformas Totalmente Eléctricas Dominan

Las arquitecturas totalmente eléctricas contribuyeron con el 61,28% del tamaño del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024, expandiéndose a una CAGR del 24,07% a medida que los precios de las baterías caen y los inversores de 800 V mejoran la eficiencia del ciclo de conducción. Los fabricantes de equipos originales prefieren configuraciones libres de imanes en furgonetas de reparto de última milla con ciclos de frenado regenerativo intensos, y el calentamiento del motor es manejable. Las traccciones híbridas y las híbridas enchufables en conjunto quedan rezagadas, pero persisten en camiones vocacionales de servicio pesado donde las restricciones de masa de la batería siguen siendo críticas.

Los principales proveedores, incluidos American Axle & Manufacturing y la división Meritor de Cummins, están ampliando sus capacidades en respuesta a un aumento en las compras de ejes totalmente eléctricos. Este cambio está impulsado en gran medida por los incentivos de créditos fiscales que favorecen el contenido doméstico. Los ejes eléctricos de inducción con enfriamiento por pulverización, conocidos por su robusta eficiencia y durabilidad, son ideales para aplicaciones exigentes, como rutas de pendiente prolongada. A medida que avanza la infraestructura de la red eléctrica nacional, el mercado estadounidense de sistemas de eje eléctrico libres de imanes invierte cada vez más en plataformas de batería pura.

Por Configuración de Eje Eléctrico: La Integración Gana Impulso

Los ejes eléctricos integrados tuvieron una participación del 48,13% del tamaño del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024. Registrarán una CAGR del 22,14% hasta 2030 a medida que los proveedores fusionan el motor, la caja de cambios y el inversor para reducir el empaquetamiento y simplificar el enfriamiento. Las carcasas unificadas permiten la compatibilidad de aceite para engranajes y estatores, reduciendo los gradientes térmicos que afectaban a los primeros prototipos de inducción. Los diseños de eje único prevalecen en los vehículos todoterreno de presupuesto, mientras que los sistemas de tracción en las cuatro ruedas con motor dual apuntan a los vehículos eléctricos de alto rendimiento, aunque todavía enfrentan obstáculos de costos en ausencia de economías de escala.

El EVSys800 de ZF muestra el giro de la industria hacia sistemas de eje eléctrico sofisticados. Cuenta con operaciones de alto voltaje, bobinados trenzados y circuitos de enfriamiento por aceite integrados, todo logrado sin imanes de tierras raras. Mientras tanto, Magna va más allá al incorporar ASIC de control directamente dentro del eje eléctrico. Este movimiento no solo simplifica el cableado, sino que también refuerza la fiabilidad. Estos avances de ingeniería impulsan la transición del mercado estadounidense hacia conjuntos de ejes eléctricos completamente integrados y libres de imanes, prometiendo ahorros de costos y un rendimiento térmico superior.

Por Tipo de Vehículo: El Liderazgo de los SUV Continúa

Los SUV y MUV entregaron el 32,21% de la participación del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos en 2024, aumentando a una CAGR del 18,03% a medida que los compradores se inclinan hacia vehículos eléctricos de batería más grandes con mayor espacio de empaquetamiento para camisas de enfriamiento. La tolerancia al peso en este segmento suaviza la penalización de densidad energética de los motores libres de imanes, lo que permite a los fabricantes de equipos originales priorizar cadenas de suministro seguras. Los sedanes de pasajeros siguen siendo sensibles al precio, inclinando las decisiones hacia los motores de inducción donde las coberturas del precio del cobre contrarrestan la incertidumbre arancelaria.

Las furgonetas comerciales y los autobuses especifican cada vez más traccciones de reluctancia conmutada, gracias a su bajo mantenimiento y operación tolerante a fallos, lo que es valioso para el tiempo de actividad de las flotas. El tren de potencia eléctrico de demostración de Cummins registró 400.000 millas en una ruta de reparto de paquetes con menos del 1% de pérdida de tiempo de actividad. En consecuencia, el mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos registra una fuerte demanda de SUV de estilo de vida y aplicaciones de flotas de alto ciclo de uso.

Análisis Geográfico

Los incentivos federales posicionan a los Estados Unidos como el centro de demanda indiscutible de ejes eléctricos libres de imanes hasta 2030. La Sección 45X reembolsa hasta USD 35 por kilovatio-hora de componentes calificados, inclinando las cadenas de suministro globales hacia el ensamblaje final en los Estados Unidos. Los mandatos de defensa inyectan USD 439 millones adicionales de I+D dirigido para garantizar la independencia de las tierras raras en las flotas tácticas. Estas palancas anclan el mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos por delante de los corredores de fabricación canadienses y mexicanos.

Los clústeres industriales regionales emergen a lo largo del corredor Medio Oeste-Sur, combinando molinos de acero eléctrico NGO en Arkansas con plantas de bobinado e inversores en Ohio y Míchigan. El molino Big River de U.S. Steel duplicó la producción de planchas NGO en 2025, reduciendo los plazos de entrega de laminación en un 40%. Los aranceles sobre el cobre elevan los costos de insumos, pero catalizan nueva capacidad de fundición en Arizona, prometiendo estabilidad de costos de bobinas a largo plazo a pesar de la volatilidad a corto plazo.

Sin embargo, el riesgo de política es inminente: la propuesta de extinción en 2025 del crédito de vehículo limpio de USD 7.500 amenaza con una caída del 42% en la adopción de vehículos eléctricos, lo que repercutiría en la demanda de ejes eléctricos. Los proveedores se cubren ampliando los programas de exportación a Europa y Japón, donde la preocupación por las tierras raras también impulsa la adopción de tecnologías libres de imanes, pero sin un apoyo fiscal equivalente.

Panorama Competitivo

Prevalece la fragmentación del mercado porque ningún proveedor único domina el mercado. BorgWarner, Dana, American Axle & Manufacturing, Schaeffler y ZF conforman el grupo líder, cada uno invirtiendo fuertemente de forma anual en reequipamiento.

Los movimientos estratégicos destacan la integración vertical. Schaeffler se fusionó con Vitesco Technologies para agrupar la electrónica de potencia, mientras que Cummins completó la adquisición de Meritor, asegurando experiencia cautiva en inversores y frenos por cable. Las empresas emergentes añaden presión disruptiva: Niron Magnetics escala imanes de nitruro de hierro para motores pequeños, mientras que Conifer recaudó USD 20 millones para trenes de potencia eléctricos agnósticos a los imanes.

Las publicaciones de patentes aumentaron a una participación sustancial año tras año, centradas en la topología del rotor y los canales del estátor con enfriamiento por pulverización. El riesgo de litigios sigue siendo bajo porque la colaboración académica abierta a través de contratos del Departamento de Energía fomenta la concesión de licencias cruzadas. En consecuencia, el mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos exhibe una concentración de nivel medio pero una alta rotación tecnológica, recompensando a los actores que pueden acelerar los diseños ganadores con cumplimiento del contenido doméstico.

Líderes de la Industria de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos

BorgWarner

ZF Friedrichshafen

American Axle & Manufacturing

Magna International

Dana Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Ricardo completó el desarrollo del prototipo Alumotor, un motor de propulsión eléctrica libre de tierras raras y cobre que logra una potencia de 214 kW con más del 92% de eficiencia mediante bobinados de horquilla de aluminio y tecnología de enfriamiento por aceite. El proyecto financiado por Innovate UK aborda los impactos ambientales de las materias primas críticas al tiempo que demuestra escalabilidad para aplicaciones de vehículos comerciales ligeros.

- Enero de 2025: Niron Magnetics presentó los Imanes de Tierra Limpia fabricados a partir de nitruro de hierro, logrando una resistencia magnética de 2,4 teslas, superando a los imanes de neodimio mientras produce un 80% menos de emisiones de CO2 y reduce el uso de agua. La empresa está haciendo la transición a la producción a escala de toneladas, con la instalación que se espera esté operativa para 2026. Apunta a aplicaciones de vehículos eléctricos y energía eólica con residuos domésticos de sal de hierro y nitrógeno de fuentes de energía renovable.

Alcance del Informe del Mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos

| Motores Síncronos de Excitación Externa |

| Motores de Inducción |

| Motores de Reluctancia Conmutada |

| Tracción Totalmente Eléctrica |

| Tracción Híbrida |

| Tracción Híbrida Enchufable |

| Eje Eléctrico Simple |

| Eje Eléctrico Dual |

| Eje Eléctrico Integrado |

| Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| SUV y MUV | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Por Tipo de Motor | Motores Síncronos de Excitación Externa | |

| Motores de Inducción | ||

| Motores de Reluctancia Conmutada | ||

| Por Tipo de Tracción | Tracción Totalmente Eléctrica | |

| Tracción Híbrida | ||

| Tracción Híbrida Enchufable | ||

| Por Configuración de Eje Eléctrico | Eje Eléctrico Simple | |

| Eje Eléctrico Dual | ||

| Eje Eléctrico Integrado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| SUV y MUV | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas de Eje Eléctrico Libre de Imanes de los Estados Unidos?

El mercado está valorado en USD 1,27 mil millones en 2025.

¿A qué velocidad está creciendo la demanda de ejes eléctricos libres de imanes?

Se prevé que los ingresos del mercado crezcan a una CAGR del 14,76% para alcanzar los USD 2,51 mil millones en 2030.

¿Qué tipo de motor lidera las ventas actualmente?

Los motores de inducción tienen una participación de mercado del 44,56% respaldada por cadenas de suministro maduras y bajo costo.

¿Por qué los fabricantes de equipos originales se están alejando de los imanes de tierras raras?

La volatilidad de precios, las restricciones a la exportación y los créditos de la Sección 45X hacen que los diseños libres de imanes sean más resilientes y financieramente atractivos.

¿Qué apoyos de política existen para la producción en los Estados Unidos?

Los créditos de producción de la Sección 45X de la Ley de Reducción de la Inflación reembolsan el contenido doméstico y están vigentes hasta 2033.

¿Qué segmento de vehículos muestra la mayor adopción?

Los SUV y MUV representan aproximadamente un tercio de la demanda de 2024 y están creciendo a una CAGR del 18,03%.

Última actualización de la página el: