Tamaño y Participación del Mercado de Empaquetado LED de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

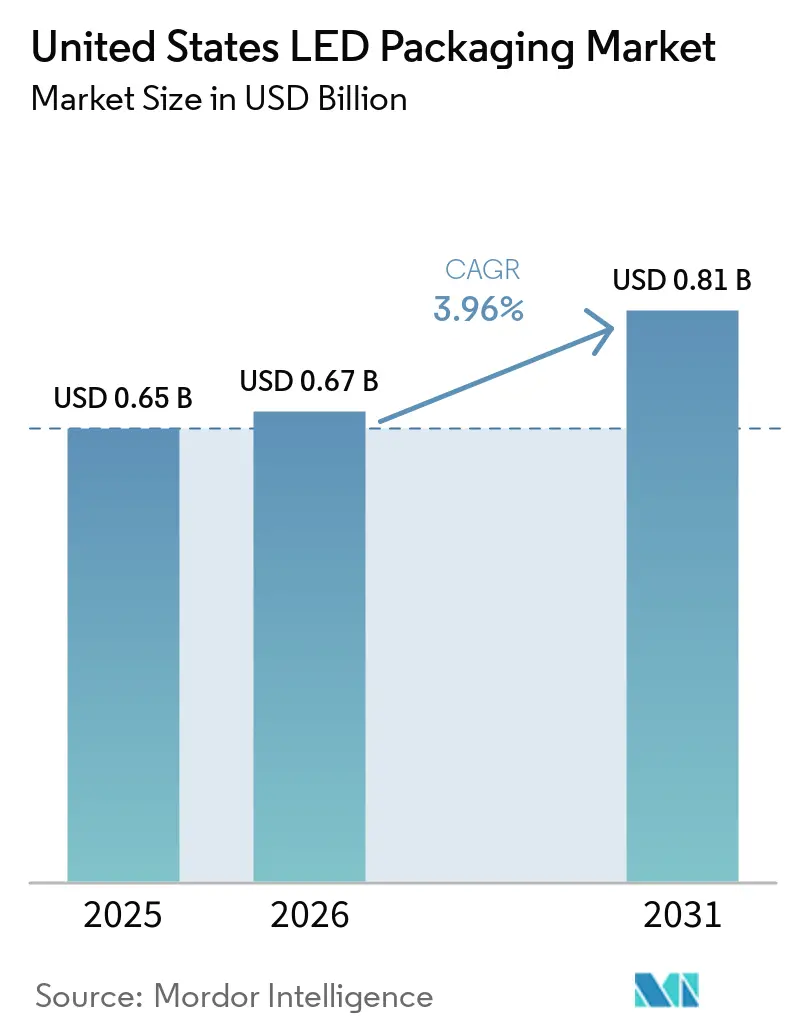

| Tamaño del mercado en el año base (2025) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado LED de Estados Unidos por Mordor Intelligence

El tamaño del mercado de empaquetado LED de Estados Unidos fue valorado en USD 0,65 mil millones en 2025 y se estima que crecerá desde USD 0,67 mil millones en 2026 hasta alcanzar USD 0,81 mil millones en 2031, a una CAGR del 3,96% durante el período de pronóstico 2026-2031. Una base de suministro doméstica madura, mandatos más estrictos de eficacia de lámparas y las innovaciones específicas por aplicación sostienen la demanda incluso cuando los volúmenes unitarios se estabilizan. El endurecimiento continuo de las normas de eficiencia energética de EE. UU. está orientando el diseño de productos hacia paquetes de mayor potencia que entregan más lúmenes por componente mientras mantienen la calidad del color y la fiabilidad térmica. Los fabricantes de equipos originales automotrices están acelerando la transición hacia faros pixelados, módulos de monitoreo del conductor y LiDAR de corto alcance, lo que favorece los paquetes de escala de chip compactos y los sustratos cerámicos. El crecimiento de la iluminación para horticultura en granjas verticales e invernaderos está impulsando el interés en espectros ajustables y módulos mejorados con UV, reforzando la inversión en fósforos de tierras raras y encapsulantes avanzados. Al mismo tiempo, los incentivos de relocalización bajo el programa CHIPS for America están fomentando la construcción de líneas piloto para el procesamiento de nivel de oblea de abanico y sustratos de núcleo de vidrio, posicionando a los fabricantes estadounidenses para reducir la dependencia de importaciones de materiales críticos y herramientas.

Conclusiones Clave del Informe

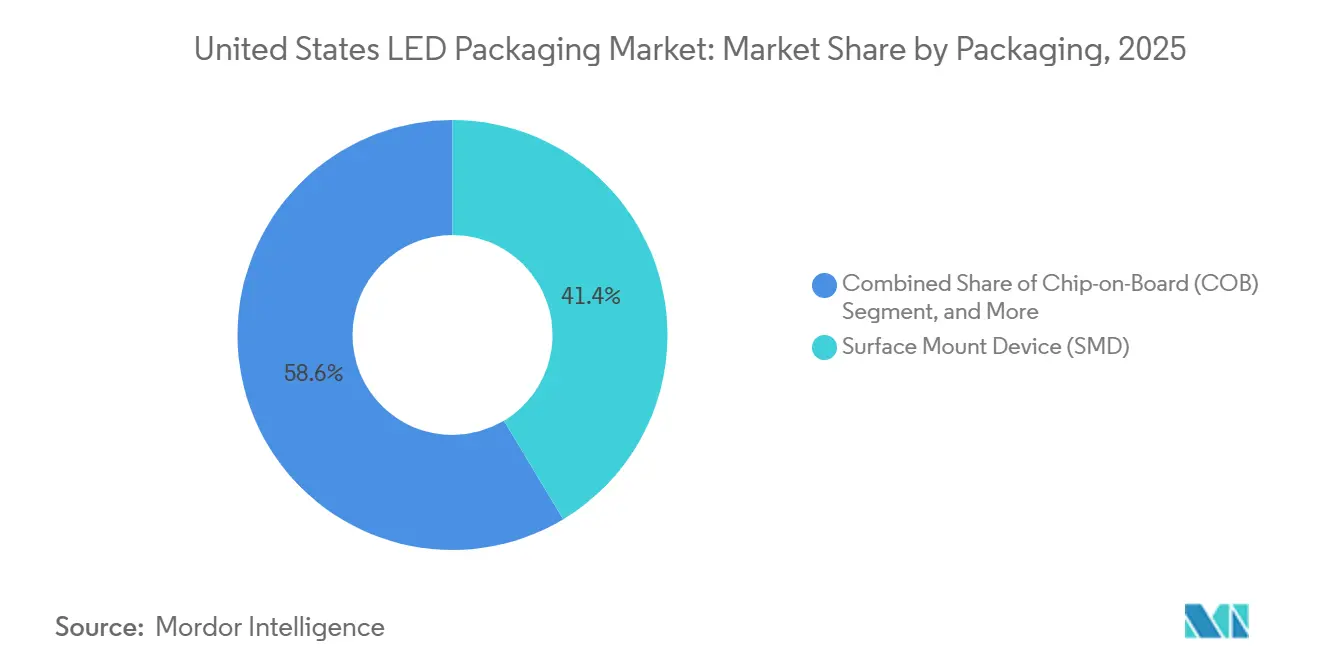

- Por arquitectura de empaquetado, los paquetes de dispositivos de montaje superficial lideraron con una participación de ingresos del 41,38% del Mercado de Empaquetado LED de Estados Unidos en 2025, mientras que se proyecta que los paquetes de escala de chip se expandan a una CAGR del 4,44% hasta 2031.

- Por clase de potencia, los paquetes de potencia media representaron el 36,83% del tamaño del mercado de empaquetado LED de Estados Unidos en 2025, mientras que los paquetes de alta potencia avanzan a una CAGR del 4,21% hasta 2031.

- Por tipo de emisión, los paquetes LED visibles dominaron con una participación del 88,47% en envíos en 2025, aunque los paquetes LED ultravioleta están preparados para crecer a una CAGR del 4,39% durante el mismo período.

- Por química de materiales, los sustratos representaron el 32,68% de la participación del mercado de empaquetado LED de Estados Unidos en 2025, mientras que los fósforos y recubrimientos están proyectados para crecer a una CAGR del 4,27% hasta 2031.

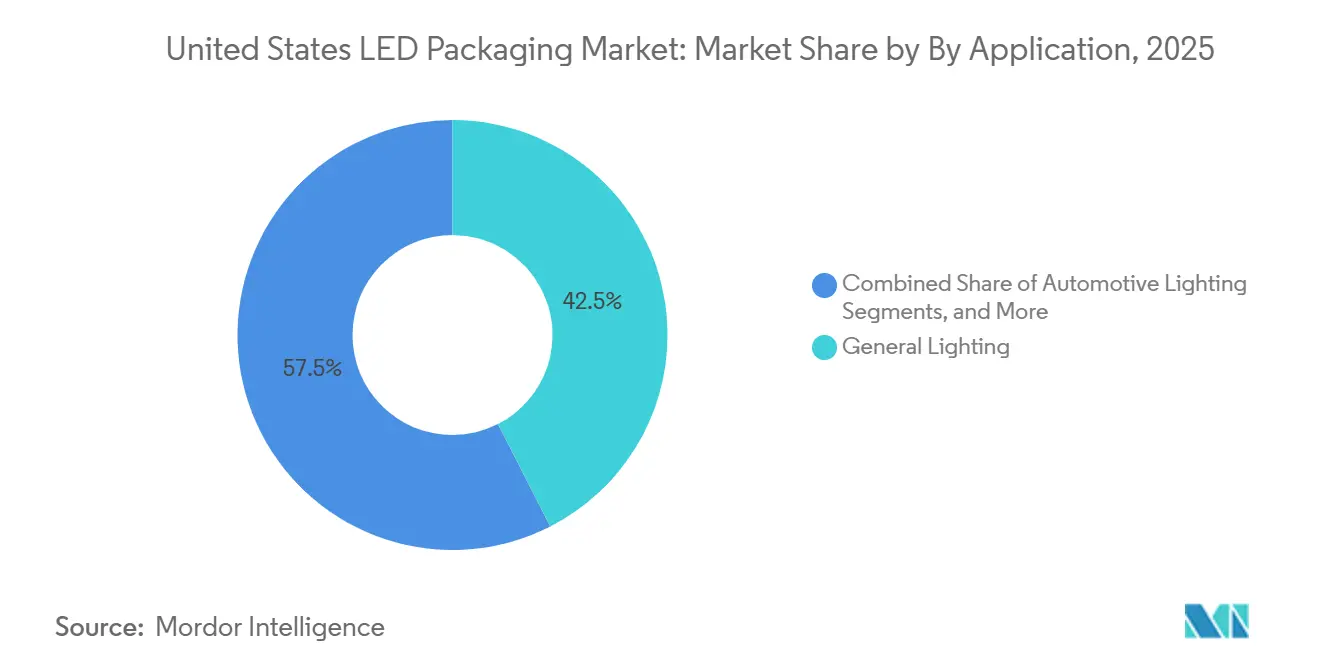

- Por aplicación, la iluminación general representó el 42,49% de los ingresos de 2025, pero se prevé que la iluminación automotriz registre la CAGR más rápida del 4,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaquetado LED de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de Retroiluminación Mini-LED | +1.2% | Nacional, centros de California y Texas | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Eficiencia Energética de EE. UU. | +1.0% | Nacional | Largo plazo (≥ 4 años) |

| Rápido Crecimiento del LED Automotriz en Sensores ADAS | +0.9% | Corredores automotrices de Míchigan y California | Mediano plazo (2-4 años) |

| Expansión de la Iluminación para Horticultura | +0.5% | California, Arizona, Texas, Colorado | Mediano plazo (2-4 años) |

| Incentivos de Relocalización para el Empaquetado de Semiconductores | +0.3% | Sitios piloto de Arizona, California y Georgia | Largo plazo (≥ 4 años) |

| Avances en el Empaquetado Integrado de Fotónica de Silicio | +0.1% | Clústeres de fotónica de California y Massachusetts | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Retroiluminación Mini-LED

Samsung y LG introdujeron televisores RGB Mini-LED con más de 1.000 zonas de atenuación, triplicando el recuento de LED en comparación con los diseños de iluminación perimetral convencionales. El paso más fino exige paquetes de escala de chip inferiores a 1 mm², herramientas automatizadas de colocación que superan las 100.000 unidades por hora y vías térmicas mejoradas para mantener las temperaturas de unión por debajo de 85 °C, preservando la estabilidad del color durante la vida útil del producto.[1]Samsung Electronics America, "Samsung amplía la línea de televisores 2026," news.samsung.com Las curvas de aprendizaje de la cadena de suministro han reducido los precios promedio de los televisores Mini-LED en casi un 30% durante el último año, trasladando la tecnología del segmento premium al segmento medio. Para los empaquetadores de LED, la arquitectura eleva los ingresos por panel porque los diodos discretos rojo, verde y azul reemplazan a los LED blancos más las películas de puntos cuánticos. La demanda es más fuerte en los centros de ensamblaje de electrónica de consumo en California y Texas, donde los ciclos de diseño rápidos favorecen a los proveedores domésticos capaces de ofrecer plazos de entrega cortos. El cambio también estimula la inversión en placas de circuito impreso de núcleo metálico de baja deformación que disipan el calor de los puntos calientes en matrices de alta densidad de píxeles.

Endurecimiento de las Normas de Eficiencia Energética de EE. UU. para la Iluminación de Estado Sólido

El Departamento de Energía de EE. UU. finalizó una norma en abril de 2024 que eleva la eficacia de las lámparas de servicio general a aproximadamente 120 lm W⁻¹ para julio de 2028, eliminando efectivamente la mayoría de las tecnologías no LED.[2]Departamento de Energía de EE. UU., "Normas de Conservación de Energía para Lámparas de Servicio General," federalregister.gov Los empaquetadores de LED deben, por tanto, mejorar la eficiencia de conversión de fósforos y adoptar diseños flip-chip de baja resistencia térmica que soporten altas corrientes de accionamiento sin desviación de color. Las lámparas integradas deben ahora cumplir umbrales de factor de potencia de 0,7 o superiores, vinculando el diseño térmico del paquete con el rendimiento del controlador electrónico. Los productos de alto IRC y de color ajustable enfrentan compromisos de optimización más exigentes, lo que impulsa líneas de productos segmentadas que separan los modelos orientados al cumplimiento normativo de las ofertas premium de iluminación centrada en el ser humano. A largo plazo, la norma sustenta una demanda de reemplazo estable como base, amortiguando el mercado de empaquetado LED frente a las oscilaciones cíclicas del gasto en nueva construcción.

Rápida Penetración del LED Automotriz en Sensores ADAS

Los fabricantes de automóviles están incorporando emisores infrarrojos de 940 nm para cámaras de monitoreo del conductor, reconocimiento de gestos y LiDAR de corto alcance para cumplir con las próximas regulaciones europeas de distracción del conductor. Los paquetes calificados para uso automotriz soportan temperaturas de unión de hasta 125 °C y 1.000 ciclos térmicos según las normas AEC-Q102, favoreciendo los sustratos cerámicos y la unión de die eutéctica de oro-estaño. El dispositivo EVIYOS 2.0 pixelado de ams OSRAM combina 25.600 píxeles controlables dentro de 40 mm², integrando iluminación con detección de profundidad de vuelo en una sola unidad. La capacidad doméstica está emergiendo: Lumentum comprometió cientos de millones de dólares en una instalación en Greensboro, Carolina del Norte, que procesará láseres de fosfuro de indio adaptables a módulos automotrices, con una puesta en marcha prevista para 2028. La convergencia de iluminación y detección está redefiniendo el diseño de paquetes en torno a interconexiones de alta densidad y gestión térmica en tiempo real.

Expansión de la Iluminación para Horticultura en la Agricultura de Entorno Controlado

Las granjas verticales e invernaderos están actualizando sus instalaciones a luminarias LED multicanal que ofrecen una eficacia de fotones fotosintéticos superior a 3,0 µmol J⁻¹, al tiempo que permiten la sintonización espectral en longitudes de onda azul, rojo, rojo lejano y UV para optimizar las características de los cultivos. Los requisitos de horticultura v4.0 del Consorcio DesignLights endurecieron los umbrales de eficacia, lo que llevó a los empaquetadores a documentar el flujo de fotones y el rendimiento térmico a temperaturas de operación en lugar de puntos de prueba ambientales. La guía de extensión de la Universidad de Misuri destaca la necesidad de montaje en proximidad cercana dentro de los 15 cm del dosel de las plantas, colocación remota del controlador y carcasas con clasificación IP65, todo lo cual influye en la huella del paquete, la selección del recubrimiento y el diseño del conector. Los cultivadores evalúan el costo total de propiedad durante vidas útiles de 50.000 horas, recompensando a los proveedores de LED que pueden certificar el mantenimiento del flujo luminoso y la estabilidad espectral e integrarse con el software de control climático. Estas dinámicas impulsan la demanda de paquetes de alta potencia con sustratos cerámicos y encapsulantes estables a los UV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial de Capital para Líneas de Empaquetado Avanzado | -0.7% | Nacional, especialmente empresas pequeñas y medianas | Corto plazo (≤ 2 años) |

| Riesgos de Litigios de Propiedad Intelectual en torno a los Procesos Flip-Chip | -0.5% | Segmentos automotriz y de alta potencia | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Fósforos de Tierras Raras | -0.4% | Todos los paquetes LED con conversión de color | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica a Niveles de Potencia Ultra-Elevada | -0.3% | Automotriz, horticultura, infraestructura exterior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital para Líneas de Empaquetado Avanzado

La instalación de equipos de unión flip-chip, ensamblaje de paquetes de escala de chip e inspección óptica automatizada requiere inversiones de USD 30 millones a USD 80 millones por sitio. Los plazos de entrega de equipos suelen superar los 12 meses, y solo un puñado de proveedores globales suministra hornos de unión de die eutéctica, recubridores de fósforo a nivel de oblea y sistemas de colocación de precisión inferior a 0,2 mm. Aunque el programa CHIPS for America otorgó USD 1.400 millones para líneas piloto de empaquetado avanzado, los primeros volúmenes comerciales servirán a la microelectrónica de alto margen mucho antes que a los productos LED. Muchos empaquetadores regionales, por tanto, subcontratan pasos críticos a subcontratistas en Asia Oriental, incurriendo en costos logísticos y exposición a variaciones arancelarias. El acceso a capital asequible sigue siendo la principal barrera para los nuevos participantes estadounidenses más pequeños que desean apuntar a nichos automotrices o de horticultura de alta fiabilidad.

Riesgos de Litigios de Propiedad Intelectual en torno a los Procesos Flip-Chip

Everlight presentó demandas en EE. UU. en febrero de 2026 contra Lumileds y Seoul Semiconductor, alegando infracción de la Patente de EE. UU. 7.554.126 que cubre la optimización de la relación de electrodos en paquetes flip-chip.[3]Everlight Electronics Co., Ltd., "Demanda por infracción de patente LED contra Lumileds," en.everlight.com Decisiones europeas anteriores forzaron retiros de productos donde estaba involucrada la tecnología WICOP de Seoul, demostrando que las medidas cautelares pueden interrumpir las cadenas de suministro rápidamente. Las negociaciones de licencias pueden añadir entre un 5% y un 15% a los costos de la lista de materiales y retrasar los lanzamientos entre seis y doce meses mientras se realizan los análisis de libertad de operación. Los grandes actores mitigan la exposición mediante licencias cruzadas, como el amplio acuerdo de octubre de 2025 entre Nichia y ams OSRAM, pero las empresas más pequeñas sin carteras de patentes sólidas siguen siendo vulnerables. Las primas de seguros más altas y las reservas legales comprimen aún más los márgenes en segmentos ya altamente competitivos en costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Empaquetado: Los Diseños Compactos Impulsan la Adopción de CSP

Los paquetes de escala de chip representan la trayectoria de crecimiento más rápida, expandiéndose a una CAGR del 4,44%, ya que los fabricantes de televisores y los fabricantes de equipos originales automotrices demandan huellas submilimétricas que reducen las pérdidas ópticas y simplifican el ensamblaje. Los formatos de dispositivos de montaje superficial aún entregaron la mayor participación del mercado de empaquetado LED del 41,38% en 2025, respaldados por una amplia disponibilidad y una infraestructura de colocación bien establecida.

La migración hacia retroiluminaciones Mini-LED de paso fino y faros pixelados está elevando el interés en las arquitecturas flip-chip que eliminan los electrodos en la parte superior, reduciendo la resistencia térmica de unión a carcasa hasta en un 40%. Mientras tanto, los módulos chip-on-board mantienen relevancia en las luminarias de empotrar comerciales y los accesorios de horticultura donde importan el flujo continuo de alta intensidad y la salida de color uniforme. Los paquetes de doble línea en línea y de orificio pasante persisten en la señalización de retrofit, pero enfrentan erosión a medida que los procesos automatizados de montaje superficial dominan. Los conceptos de dispositivo de matriz integrada y vidrio sobre placa dentro del mercado de empaquetado LED están emergiendo para co-empaquetar circuitos integrados de controlador, disipadores térmicos y óptica para pantallas altamente integradas, señalando una convergencia de las disciplinas de fabricación de semiconductores y circuitos impresos.

Por Clase de Potencia: Los Diseños de Alta Potencia Capturan la Nueva Demanda Regulatoria

Los dispositivos de potencia media representaron el 36,83% del mercado de empaquetado LED de Estados Unidos en valor en 2025, ya que satisfacen los requisitos típicos de lámparas tipo A y luminarias de rejilla a un costo moderado; sin embargo, el endurecimiento de las normas de eficacia favorece la consolidación en paquetes menos numerosos pero más brillantes. Por tanto, se proyecta que los módulos de alta potencia (1-3 W) superen el tamaño general del mercado de empaquetado LED con una CAGR del 4,21%, impulsados por las renovaciones de alumbrado público, las luminarias de horticultura y los haces automotrices adaptativos que requieren flujo luminoso sostenido.

Las unidades de potencia ultra-elevada por encima de 3 W enfrentan densidades de flujo térmico cercanas a 85 W cm⁻², lo que obliga a la adopción de cerámicas de nitruro de aluminio, disipadores de cámara de vapor y estrategias de enfriamiento activo. En el extremo opuesto, los indicadores de baja potencia pierden relevancia en las lámparas de servicio general a medida que aumentan los umbrales mínimos de lúmenes. Las corrientes de accionamiento crecientes también están dirigiendo los recursos de I+D hacia la unión de die sinterizada de plata de alta fiabilidad y los compuestos de silicona-fósforo de alta conductividad térmica, manteniendo el rendimiento incluso cuando las uniones superan los 100 °C durante los ciclos de trabajo automotrices u hortícolas.

Por Tipo de Emisión: La Expansión UV Diversifica los Flujos de Ingresos

Los paquetes LED visibles dominaron el 88,47% de los envíos del mercado de empaquetado LED de Estados Unidos en 2025, pero los dispositivos ultravioleta muestran la mayor velocidad de crecimiento, avanzando a un 4,39% anual impulsados por la demanda de esterilización y curado de resinas. Los módulos UVA sintonizados cerca de 365 nm permiten el curado rápido de adhesivos en líneas de ensamblaje de electrónica y automotriz, mientras que los chips UVC en la banda de 260-280 nm apoyan la desinfección del agua sin mercurio.

El diseño de paquetes debe acomodar ventanas de cuarzo o siliconas estables a los UV, ya que los epóxidos estándar se amarillean bajo fotones de alta energía. Los emisores infrarrojos, en particular los VCSEL de 830-940 nm, están aumentando dentro de las cámaras de monitoreo del conductor y los sensores de reconocimiento facial de teléfonos inteligentes, creando oportunidades de cruce para los actores de la industria de empaquetado LED que ya suministran matrices de faros automotrices. Estos cambios reducen la dependencia de ingresos de las categorías tradicionales de luz visible y fomentan la inversión en encapsulantes especializados, hilos de unión y filtros ópticos.

Por Química de Materiales: La Innovación en Fósforos Mejora el Control Espectral

Los sustratos lideraron con el 32,68% de la participación del mercado de empaquetado LED en 2025, reflejando las obleas de zafiro, silicio y cerámica que anclan el die y canalizan el calor. No obstante, los fósforos y recubrimientos registran la tasa de crecimiento más alta del 4,27% hasta 2031, impulsados por composiciones de rojo y verde de banda estrecha que permiten el cumplimiento de la gama de colores BT.2020 y DCI-P3 en pantallas premium.

La volatilidad de las tierras raras sigue siendo un riesgo central, ya que el procesamiento de europio y terbio está muy concentrado en China, lo que impulsa estrategias de doble abastecimiento en la cadena de suministro e iniciativas de fósforos reciclados. Los materiales de encapsulación están evolucionando hacia siliconas de alto índice de refracción (n≈1,6) que aumentan la extracción de luz hasta en un 15% mientras resisten la degradación fototérmica. En la unión de die, la eutéctica de oro-estaño sigue siendo el referente para la fiabilidad de alta potencia, aunque las pastas sinterizadas de plata están ganando aceptación porque eliminan el riesgo de vacíos y se adaptan mejor al coeficiente de expansión térmica que las soldaduras.

Por Aplicación: La Iluminación Automotriz Supera a la Iluminación General

La iluminación general se mantuvo como el mayor uso final con el 42,49% del mercado de empaquetado LED de Estados Unidos en 2025, pero su crecimiento se modera a medida que los ciclos de reemplazo se alargan y las ganancias de eficacia se estabilizan. La iluminación automotriz, por el contrario, tiene previsto crecer a una CAGR del 4,16%, impulsada por los haces de conducción adaptativos, la comunicación basada en proyección y la fusión de iluminación con sensores de percepción.

La demanda de pantallas y retroiluminación se está diversificando desde los LED blancos de iluminación perimetral hacia densas cuadrículas RGB Mini-LED, multiplicando los recuentos de die por panel y aumentando los ingresos por pulgada cuadrada. La electrónica de consumo impulsa factores de forma ultradelgados y la integración de sensores bajo la pantalla, recompensando los diseños de paquetes con una altura z inferior a 0,5 mm. Los nichos industriales y especializados, incluidos el curado UV, la visión artificial y el diagnóstico médico, favorecen el sellado hermético y los sustratos cerámicos, manteniendo márgenes premium a pesar de los volúmenes modestos dentro del mercado de empaquetado LED más amplio.

Análisis Geográfico

California, Texas y Arizona concentran la mayor concentración de instalaciones de empaquetado LED del país, beneficiándose de la proximidad a los fabricantes por contrato de electrónica de consumo, abundante talento de ingeniería e infraestructura de semiconductores consolidada. Se espera que las líneas piloto del programa CHIPS for America en Arizona y California reduzcan los costos de sustratos y aceleren la adopción de procesos de nivel de oblea de abanico hacia finales de la década.

Míchigan, Ohio y los estados circundantes de los Grandes Lagos experimentan una fuerte demanda derivada de los fabricantes de equipos originales automotrices que integran faros de matriz, sistemas de monitoreo del conductor y módulos LiDAR de corto alcance. La alineación regulatoria con las próximas normas europeas de advertencia de distracción ya está influyendo en las especificaciones de componentes domésticos, elevando la demanda de paquetes infrarrojos calificados según AEC-Q102.

Los clústeres de granjas verticales en California, Colorado y Arizona lideran la adopción en EE. UU. de luminarias hortícolas de alta eficacia, intensificando el abastecimiento local de módulos LED de alta potencia y mezclas de fósforos adaptadas a espectros específicos de cultivos. Mientras tanto, los corredores de investigación en fotónica en Massachusetts y Nueva York avanzan en la integración de fotónica de silicio e híbridos de puntos cuánticos, aunque el volumen de empaquetado comercial sigue concentrado principalmente en el Suroeste y la Costa Oeste.

Panorama Competitivo

Los líderes globales como Nichia, ams OSRAM, Lumileds y Seoul Semiconductor controlan una participación considerable a través de la epitaxia verticalmente integrada, la síntesis de fósforos y el ensamblaje de módulos. La licencia cruzada de 2025 entre Nichia y ams OSRAM que cubre miles de invenciones basadas en nitruro reduce el riesgo de litigios para los clientes que adquieren faros de matriz y módulos de interiores automotrices. ams OSRAM confirmó el primer puesto en la lista de LED empaquetados de TrendForce de 2025 y reportó un crecimiento interanual del 7% en su cartera principal de semiconductores.

Los actores domésticos de nivel medio como Bridgelux y Luminus Devices se posicionan en nichos de luminarias de empotrar arquitectónicas de alto IRC y desinfección UV-C, aprovechando los servicios de prototipado rápido y el soporte de ingeniería de aplicaciones para compensar las desventajas de escala. El lanzamiento en 2026 de Cree LED de ensamblajes de PCB de Nivel 2 llave en mano tiene como objetivo simplificar las cadenas de suministro de los fabricantes de luminarias y capturar más valor en la cadena ascendente.

Los litigios de propiedad intelectual siguen siendo una palanca estratégica: las dos demandas de Everlight contra Lumileds y Seoul Semiconductor aumentan la incertidumbre para los productores que carecen de carteras de patentes extensas. Simultáneamente, el sector está invirtiendo en gestión térmica avanzada, como sustratos de nitruro de aluminio e integración de cámara de vapor, para desbloquear oportunidades de horticultura y automotriz de potencia ultra-elevada. Estas carreras tecnológicas sostienen una consolidación moderada mientras dejan espacio para participantes especializados que apuntan a aplicaciones emergentes de sensores fotónicos híbridos o espectralmente sintonizados en el mercado de empaquetado LED.

Líderes de la Industria de Empaquetado LED de Estados Unidos

Wolfspeed Inc.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Nichia Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lumentum comprometió cientos de millones de dólares para adquirir y equipar un sitio de 240.000 pies cuadrados en Greensboro, Carolina del Norte, para la fabricación de láseres de fosfuro de indio y productos fotónicos, con más de 400 empleos planificados y una puesta en marcha prevista para 2028.

- Marzo de 2026: Bridgelux amplió su cartera lineal flexible con las tiras Thrive, F90 y RGBW que ofrecen hasta 160 lm W⁻¹ y IRC 98, con clasificación IP68 para instalaciones arquitectónicas.

- Febrero de 2026: Everlight demandó a Seoul Semiconductor en el Distrito Este de Texas alegando infracción de la patente de empaquetado flip-chip 7.554.126.

- Febrero de 2026: Everlight presentó una acción de infracción separada contra Lumileds en Delaware por la misma patente que cubre las estructuras de electrodos flip-chip.

Alcance del Informe del Mercado de Empaquetado LED de Estados Unidos

El Informe del Mercado de Empaquetado LED de Estados Unidos está Segmentado por Arquitectura de Empaquetado (Dispositivo de Montaje Superficial, Chip-on-Board, Paquete de Escala de Chip, Paquetes LED Flip-Chip, Paquete de Doble Línea en Línea, Otros), Clase de Potencia (Baja Potencia, Potencia Media, Alta Potencia, Potencia Ultra-Elevada), Tipo de Emisión (Paquetes LED Visibles, Paquetes LED Infrarrojos, Paquetes LED Ultravioleta), Química de Materiales (Sustratos, Encapsulación, Unión/Unión de Die, Fósforos/Recubrimientos) y Aplicación (Iluminación General, Iluminación Automotriz, Pantallas y Retroiluminación, Electrónica de Consumo, Industrial y Especializado). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivo de Montaje Superficial (SMD) |

| Chip-on-Board (COB) |

| Paquete de Escala de Chip (CSP) |

| Paquetes LED Flip-Chip |

| Paquete de Doble Línea en Línea (DIP / Orificio Pasante) |

| Otros – IMD, GOB, Empaquetado de Pantallas Mini-LED |

| Baja Potencia (Menos de 0,5 W) |

| Potencia Media (0,5 a 1 W) |

| Alta Potencia (1 a 3 W) |

| Potencia Ultra-Elevada (Más de 3 W) |

| Paquetes LED Visibles |

| Paquetes LED Infrarrojos (IR) |

| Paquetes LED Ultravioleta (UV) |

| Sustratos |

| Encapsulación |

| Unión / Unión de Die |

| Fósforos / Recubrimientos |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Electrónica de Consumo |

| Industrial y Especializado |

| Por Arquitectura de Empaquetado | Dispositivo de Montaje Superficial (SMD) |

| Chip-on-Board (COB) | |

| Paquete de Escala de Chip (CSP) | |

| Paquetes LED Flip-Chip | |

| Paquete de Doble Línea en Línea (DIP / Orificio Pasante) | |

| Otros – IMD, GOB, Empaquetado de Pantallas Mini-LED | |

| Por Clase de Potencia | Baja Potencia (Menos de 0,5 W) |

| Potencia Media (0,5 a 1 W) | |

| Alta Potencia (1 a 3 W) | |

| Potencia Ultra-Elevada (Más de 3 W) | |

| Por Tipo de Emisión | Paquetes LED Visibles |

| Paquetes LED Infrarrojos (IR) | |

| Paquetes LED Ultravioleta (UV) | |

| Por Química de Materiales | Sustratos |

| Encapsulación | |

| Unión / Unión de Die | |

| Fósforos / Recubrimientos | |

| Por Aplicación | Iluminación General |

| Iluminación Automotriz | |

| Pantallas y Retroiluminación | |

| Electrónica de Consumo | |

| Industrial y Especializado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaquetado LED de Estados Unidos?

El tamaño del mercado de empaquetado LED se situó en USD 0,65 mil millones en 2025 y se proyecta que alcance USD 0,81 mil millones en 2031.

¿Qué arquitectura de empaquetado está creciendo más rápido?

Se prevé que los paquetes de escala de chip alcancen una CAGR del 4,44% hasta 2031, impulsados por las retroiluminaciones Mini-LED y los faros automotrices pixelados.

¿Cómo influirán las normas de eficiencia energética de EE. UU. en el diseño de paquetes?

El mandato de eficacia de aproximadamente 120 lm W⁻¹ para 2028 está empujando a los fabricantes hacia arquitecturas flip-chip de alta potencia que maximizan la salida de lúmenes mientras controlan la temperatura de unión.

¿Por qué los paquetes LED ultravioleta están ganando terreno?

Los procesos de esterilización, tratamiento de agua y curado industrial libres de mercurio favorecen los LED UVC y UVA, que se proyecta que se expandan a una CAGR del 4,39%.

¿Cuáles son las principales barreras para los nuevos participantes domésticos?

El alto gasto de capital para las líneas de empaquetado avanzado, a menudo entre USD 30 millones y USD 80 millones, y la exposición a litigios de patentes en torno a los diseños flip-chip siguen siendo obstáculos significativos.

¿Qué segmento de uso final contribuirá con el mayor crecimiento incremental?

Se espera que la iluminación automotriz genere los mayores ingresos incrementales hasta 2031, beneficiándose de la integración de haces adaptativos, monitoreo del conductor y LiDAR.

Última actualización de la página el: