Tamaño y Participación del Mercado de Silos de Almacenamiento de Granos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 310.10 Millones de dólares |

| Tamaño del Mercado (2031) | 380.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Silos de Almacenamiento de Granos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de silos de almacenamiento de granos de los Estados Unidos está valorado en USD 310,1 millones en 2026 y se proyecta que alcance USD 380,9 millones en 2031, avanzando a una CAGR del 4,2% durante el período de pronóstico. La demanda estructural derivada de la consolidación agrícola, la expansión de los biocombustibles y las terminales de trenes de enlace respalda un crecimiento sostenido, mientras que la volatilidad en los precios del acero y el aumento de los costos de cumplimiento de seguridad moderan el ritmo. Los incentivos federales de cofinanciamiento y el aumento de los gastos laborales están desviando el capital de los pequeños depósitos en las explotaciones agrícolas hacia grandes complejos comerciales equipados con sensores de mantenimiento predictivo que reducen las pérdidas por deterioro y permiten obtener descuentos en seguros [1]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Existencias de Granos," usda.gov. Los diseños de materiales compuestos y fibra de vidrio están emergiendo como alternativas resistentes al acero, especialmente en zonas húmedas o costeras donde la corrosión reduce la vida útil. Mientras tanto, los proveedores de automatización están generando ingresos de alta rentabilidad por modernización al incorporar telemetría y análisis a la base instalada de silos manuales, creando un ecosistema basado en datos que remodela la competencia en el mercado de posventa.

Conclusiones Clave del Informe

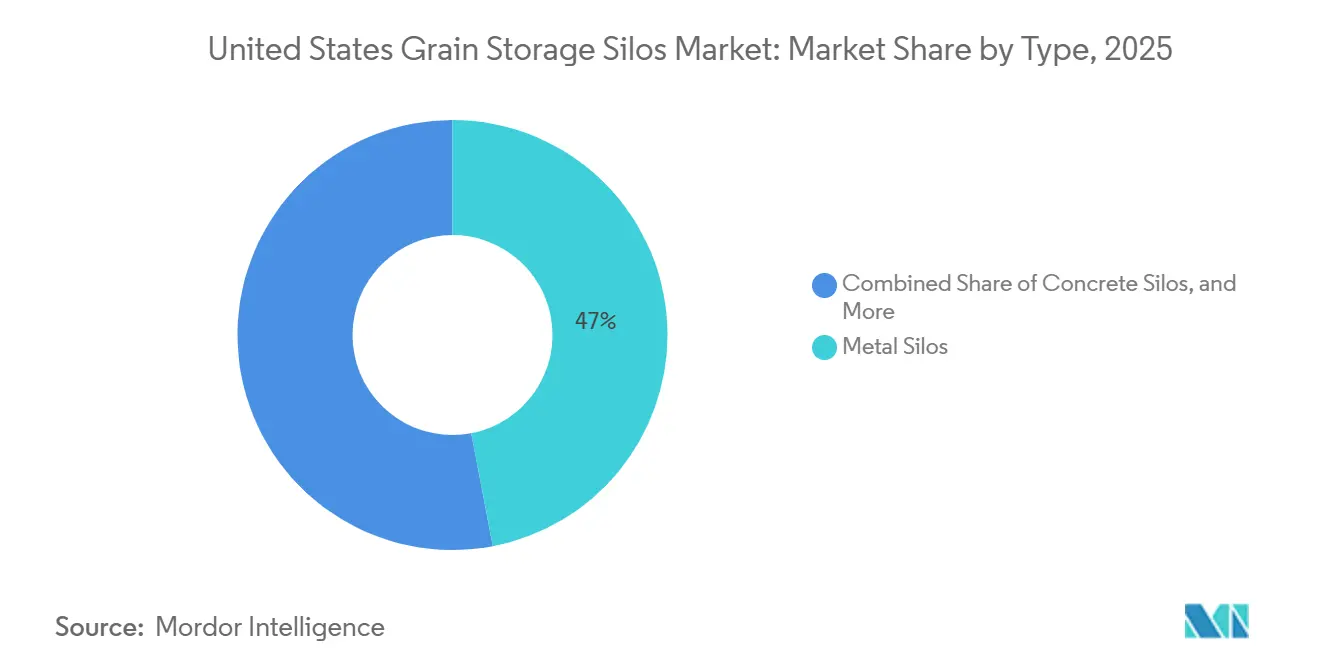

- Por tipo, los silos metálicos lideraron con el 47% de la participación del mercado de silos de almacenamiento de granos de los Estados Unidos en 2025, mientras que se prevé que los silos de materiales compuestos y fibra de vidrio avancen a una CAGR del 7,5% hasta 2031.

- Por producto, los silos de fondo plano representaron el 42,5% de los ingresos en 2025, mientras que los diseños de fondo cónico están preparados para crecer a una CAGR del 8,4% hasta 2031.

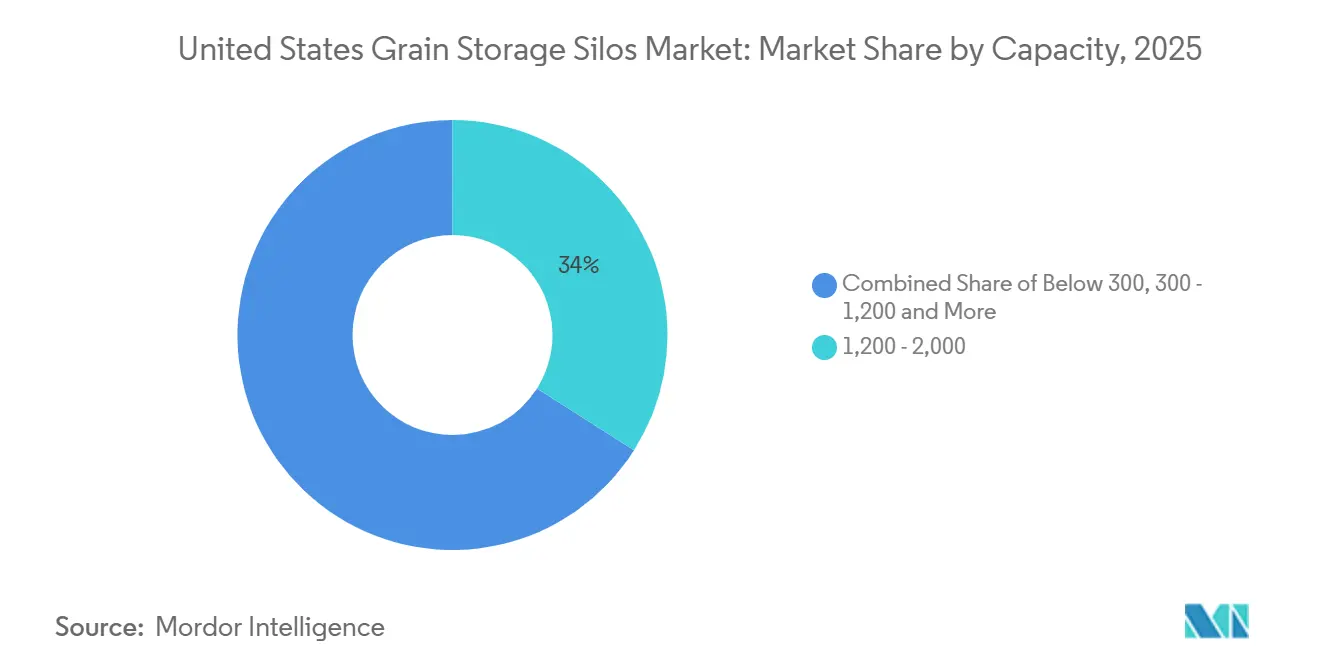

- Por capacidad, el rango de 1.200 a 2.000 toneladas métricas representó el 34% del tamaño del mercado de silos de almacenamiento de granos de los Estados Unidos en 2025, pero se proyecta que el segmento de más de 2.000 toneladas métricas se expanda a una CAGR del 6,9% hasta 2031.

- Por nivel de automatización, los sistemas manuales mantuvieron una participación de ingresos del 55% en 2025, mientras que se proyecta que los silos inteligentes totalmente automatizados registren una CAGR del 9,2% hasta 2031.

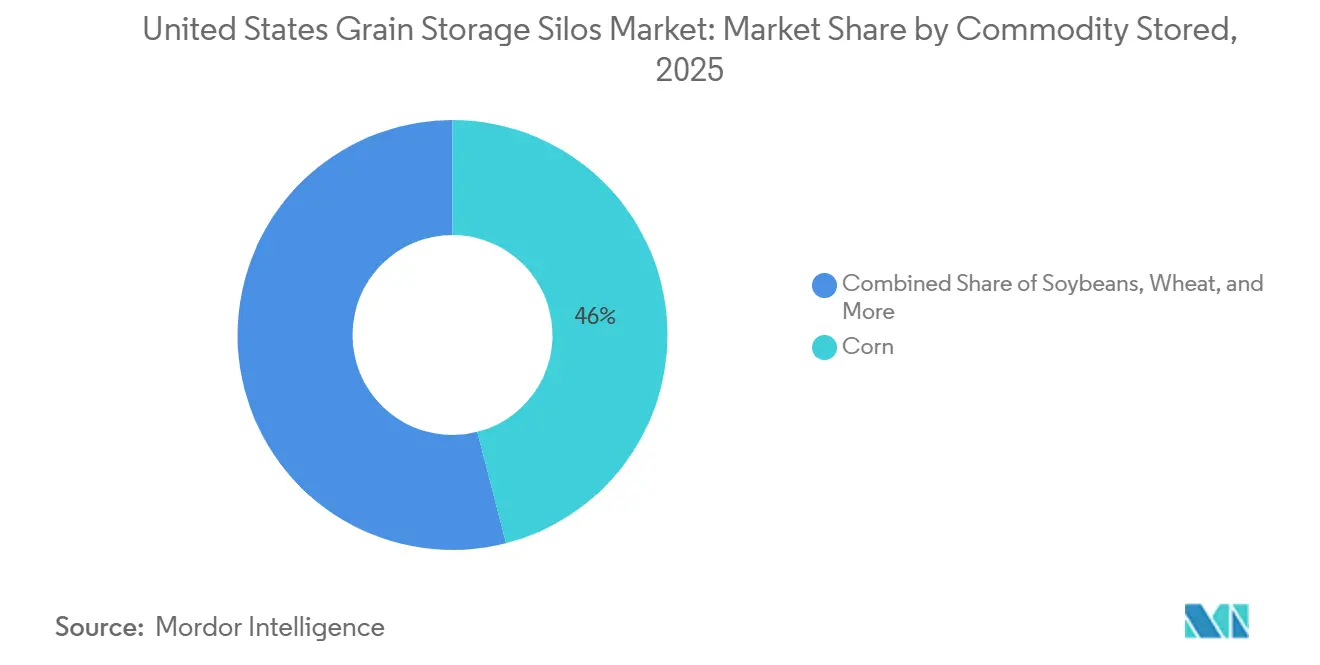

- Por producto básico, el almacenamiento de maíz representó el 46% de la demanda en 2025, aunque se prevé que el almacenamiento de arroz y sorgo crezca a una CAGR del 7,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Silos de Almacenamiento de Granos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de almacenamiento comercial de granos de gran capacidad | +1.20% | Medio Oeste y Sur | Mediano plazo (2-4 años) |

| Volatilidad en los precios en puerta de finca que incentiva el almacenamiento en la explotación agrícola | +0.90% | Nacional | Corto plazo (≤ 2 años) |

| Programas federales de cofinanciamiento para la modernización de silos | +0.70% | Nacional | Mediano plazo (2-4 años) |

| Expansión de biocombustibles en el Medio Oeste que impulsa adiciones de almacenamiento de maíz | +0.80% | Medio Oeste | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo impulsado por IA que permite obtener descuentos en seguros | +0.40% | Nacional | Largo plazo (≥ 4 años) |

| Esquemas de créditos de carbono a nivel estatal que favorecen los silos con limitación de oxígeno | +0.30% | Proyectos piloto en California y el Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de almacenamiento comercial de granos de gran capacidad

Las terminales de trenes de enlace y los elevadores de puerta de exportación utilizan cada vez más complejos de silos con capacidades superiores a 50.000 toneladas métricas para mejorar la eficiencia del transporte ferroviario y reducir los costos de manipulación por unidad [2]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Existencias de Granos," usda.gov. Los proyectos de gran escala en una sola estructura, como la instalación de Golden Grain Energy en 2021 con un tanque de 2,2 millones de bushels, han demostrado una eficiencia significativa en el uso del suelo y menores costos operativos en comparación con los diseños de múltiples depósitos. Esta tendencia hacia el almacenamiento a megaescala beneficia a los fabricantes con sólida experiencia interna en ingeniería estructural y acceso a capacidades de conformado de acero en grandes volúmenes, fortaleciendo las ventajas competitivas basadas en la escala dentro del mercado de almacenamiento comercial de granos.

Volatilidad en los precios en puerta de finca que incentiva el almacenamiento en la explotación agrícola

Los diferenciales de base se ampliaron a USD 14,9 por tonelada métrica durante la cosecha de 2024, lo que llevó a los agricultores a almacenar maíz y diferir las ventas hasta que los elevadores locales mejoraran sus ofertas [3]Fuente: Servicio de Comercialización Agrícola del USDA, "Informe de Transporte de Granos," ams.usda.gov. Los inventarios de maíz en las explotaciones agrícolas aumentaron a medida que los productores utilizaban los depósitos como herramientas de gestión del riesgo de precios. Los productores con entre 5.000 y 10.000 bushels de almacenamiento capturaron incrementos estacionales que pagaron la nueva capacidad en cuatro ciclos de comercialización. La ventaja se ve compensada por el riesgo de deterioro para los operadores sin controles de aireación o humedad, lo que refuerza la demanda de paquetes integrales que incluyen ventiladores, sensores y monitoreo remoto.

Programas federales de cofinanciamiento para la modernización de silos

El Programa de Incentivos para la Calidad Ambiental (EQIP) del Departamento de Agricultura de los Estados Unidos (USDA) reembolsa entre el 50% y el 75% de los costos de mejora elegibles, acelerando la adopción de estándares de depósitos sellados, aireación de velocidad variable y monitoreo de humedad. Nebraska y Kansas reportan una alta adopción, mientras que los estados con retrasos administrativos experimentan demoras en el reembolso de entre 12 y 18 meses. Los fabricantes ahora ofrecen paquetes conformes con el EQIP junto con plantillas de documentación, reduciendo los obstáculos burocráticos y ampliando el grupo de solicitantes calificados.

Esquemas de créditos de carbono a nivel estatal que favorecen los silos con limitación de oxígeno

Las directrices FARMER de California asignan financiamiento para silos herméticos que reducen el uso de fumigantes y las emisiones por respiración del grano, lo que se traduce en compensaciones de costos operativos anuales del 3% al 5% mediante créditos de carbono [4]Fuente: Junta de Recursos del Aire de California, "Directrices FARMER 2024," arb.ca.gov. La adopción es más fuerte entre los manipuladores de granos especiales y los productores orgánicos, donde los precios vinculados a la sostenibilidad y las primas de certificación ayudan a compensar las inversiones iniciales más elevadas. A pesar de una prima en el gasto de capital del 20% al 30%, estos operadores están bien posicionados para obtener rendimientos a través del acceso a mercados premium e incentivos impulsados por el cumplimiento normativo. Una adopción más amplia depende de la expansión de los marcos de créditos de carbono, los programas de incentivos en más estados y la estandarización de los mecanismos de verificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de seguridad por entrada a espacios confinados y explosiones | -0.60% | Nacional | Corto plazo (≤ 2 años) |

| Alta volatilidad en los precios del acero que infla los costos de capital | -0.80% | Nacional | Corto plazo (≤ 2 años) |

| Límites municipales de altura cerca de las cabeceras ferroviarias | -0.30% | Ciudades del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Vulnerabilidad cibernética de los controles de silos habilitados con IoT | -0.20% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de seguridad por entrada a espacios confinados y explosiones

La Administración de Seguridad y Salud Ocupacional (OSHA) citó a una cooperativa de Misuri en octubre de 2024 tras un engullimiento fatal de granos que expuso deficiencias en el equipo de rescate y la capacitación [5]Fuente: OSHA, "Citación por Engullimiento de Granos en Misuri," osha.gov. El informe de lesiones de 2024 de la Universidad de Purdue documentó múltiples muertes prevenibles relacionadas con granos en puente y barrenas desbloqueadas. Las mejoras de cumplimiento pueden superar los USD 15.000 por depósito, lo que genera presión financiera para los pequeños operadores y orienta las decisiones de compra hacia diseños que integran anclajes de rescate y características de recolección de polvo.

Alta volatilidad en los precios del acero que infla los costos de capital

El Índice de Precios al Productor para el acero estructural fabricado se más que duplicó entre 2020 y mediados de 2022 antes de retroceder parcialmente, añadiendo entre USD 25.000 y USD 35.000 a un depósito típico de 100.000 bushels y extendiendo los períodos de recuperación de la inversión a 12 años [6]Fuente: Banco de la Reserva Federal de San Luis, "IPP Estructuras de Acero," fred.stlouisfed.org. Los fabricantes utilizan cláusulas de traslado y estrategias de cobertura para mitigar los riesgos de costos de insumos. Sin embargo, los fabricantes más pequeños con menor flexibilidad financiera continúan experimentando presiones prolongadas sobre los márgenes. Esta situación está impulsando la consolidación del mercado, ya que factores como las ventajas de escala, el poder de negociación en las adquisiciones y la resiliencia financiera emergen como diferenciadores competitivos críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Silos Metálicos Dominan pero los Materiales Compuestos Ganan Terreno

Los silos metálicos representaron el 47% de la participación del mercado de silos de almacenamiento de granos de los Estados Unidos en 2025, respaldados por redes de fabricación consolidadas, diseños estandarizados y precios competitivos a escala. Su uso generalizado refleja la familiaridad de los instaladores y la disponibilidad tanto en aplicaciones en explotaciones agrícolas como comerciales. Se anticipa que los silos de materiales compuestos y fibra de vidrio crecerán a una CAGR del 7,5% hasta 2031, impulsados por su resistencia a la corrosión y construcción liviana, que reducen los costos de cimentación e instalación. Los silos de concreto continúan atendiendo aplicaciones de nicho en puertos y terminales que requieren resistencia al fuego y una vida útil prolongada.

El acero sigue siendo el líder del mercado debido a las especificaciones estandarizadas y la disponibilidad de piezas de múltiples proveedores, lo que facilita el mantenimiento y las mejoras. Sin embargo, la volatilidad en los precios del acero y las preocupaciones por la corrosión están desplazando gradualmente el enfoque hacia materiales con menores costos durante el ciclo de vida. Los proveedores de materiales compuestos están mejorando las formulaciones de resina para mejorar la resistencia al impacto y la estabilidad ultravioleta. Una adopción más amplia de silos de materiales compuestos dependerá de lograr mayores reducciones de costos y de expandir las redes nacionales de distribuidores y servicios para competir con la infraestructura de distribución de silos de acero ya establecida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Silos de Fondo Plano Lideran pero los Diseños de Fondo Cónico Crecen con Fuerza

Los depósitos de fondo plano representaron el 42,5% de los ingresos en 2025, lo que refleja su capacidad para maximizar la densidad de almacenamiento de productos básicos a granel como el maíz y la soja. Su dominio se atribuye a los menores costos de capital inicial y la compatibilidad con la infraestructura de barrenas de barrido existente en instalaciones agrícolas y comerciales. Sin embargo, los diseños de fondo cónico representan el segmento de más rápido crecimiento del mercado de silos de almacenamiento de granos de los Estados Unidos, con una proyección de crecimiento a una CAGR del 8,4%. Este crecimiento está impulsado por tasas de descarga más rápidas que reducen los requisitos de mano de obra, los riesgos de contaminación y el tiempo de inactividad operativa.

A pesar de la creciente adopción de sistemas de fondo cónico, los silos de fondo plano seguirán siendo ampliamente utilizados para grandes inventarios de granos a granel, particularmente donde los sistemas de manipulación existentes justifican sus ventajas económicas. Los silos de fondo cónico suelen tener una prima de precio del 15% al 25%, pero esto se compensa cada vez más con beneficios como la reducción de la mano de obra manual, ciclos de limpieza más rápidos y mejor higiene. Estas características son especialmente valoradas por los molinos de piensos, los manipuladores de semillas y los operadores de granos especiales, donde la trazabilidad, la limpieza y la rotación rápida de inventarios son requisitos operativos críticos.

Por Capacidad: 1.200-2.000 Toneladas Métricas Dominan pero los Silos de Más de 2.000 Toneladas Métricas Impulsan el Crecimiento

Los depósitos con capacidad de 1.200 a 2.000 toneladas métricas capturaron el 34% del tamaño del mercado de silos de almacenamiento de granos de los Estados Unidos en 2025, alineándose con los requisitos típicos de grandes explotaciones agrícolas y pequeños elevadores [7]Fuente: Servicio de Comercialización Agrícola del USDA, "Informe de Transporte de Granos," ams.usda.gov. Las instalaciones con capacidades superiores a 2.000 toneladas métricas, con una proyección de crecimiento a una CAGR del 6,9%, se están convirtiendo en parte integral de las terminales de trenes de enlace capaces de cargar trenes unitarios de 110 vagones en períodos más cortos. Estos complejos de silos a gran escala proporcionan notables eficiencias logísticas al minimizar el tiempo de espera y facilitar el movimiento de granos de alto rendimiento. En consecuencia, pueden reducir los costos de flete ferroviario por bushel hasta en un 40%, mejorando su competitividad y reemplazando gradualmente a los elevadores de campo de tamaño mediano que carecen de escala similar o conectividad ferroviaria.

Los depósitos con capacidades inferiores a 300 toneladas métricas continúan atendiendo necesidades de nicho, particularmente para el almacenamiento de semillas y cultivos especiales donde la segregación y la trazabilidad son esenciales. Sin embargo, el crecimiento en este segmento sigue siendo limitado a medida que la consolidación de la industria reduce el número de pequeños productores independientes. El rango de capacidad de 300 a 1.200 toneladas métricas enfrenta una presión creciente tanto de las soluciones flexibles de almacenamiento en explotaciones agrícolas como de las grandes terminales de trenes unitarios. Los proveedores en este segmento de rango medio se ven obligados a diferenciarse a través de mejores ofertas de servicio, opciones de financiamiento y soporte posventa en lugar de depender únicamente de la escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Los Sistemas Manuales Prevalecen pero los Silos Inteligentes se Aceleran

Los silos manuales representaron el 55% de los ingresos en 2025, lo que refleja la extensa base instalada de activos de almacenamiento heredados en los Estados Unidos. Estos activos continúan depreciándose lentamente mientras permanecen operativamente viables. Muchos operadores retrasan las mejoras debido a la larga vida útil de la infraestructura existente. En contraste, se proyecta que los silos inteligentes totalmente automatizados crezcan a una CAGR del 9,2% hasta 2031, impulsados por beneficios como reducciones en las primas de seguros, menores pérdidas por deterioro y eficiencias operativas. Estas eficiencias pueden proporcionar un período de recuperación de la inversión de tres a cinco años para instalaciones grandes, como sitios de 500.000 bushels. Los sistemas semiautomatizados se adoptan cada vez más como solución intermedia, permitiendo mejoras graduales en el rendimiento sin requerir una transformación digital completa.

Los paquetes de sensores y automatización para modernización, ofrecidos por proveedores como AGI (Ag Growth International Inc.), están apuntando a la extensa base de silos manuales facilitando mejoras incrementales en lugar de la sustitución total de activos. Estas soluciones suelen incluir sensores de temperatura y humedad, paneles de control basados en la nube y análisis predictivos para apoyar la gestión proactiva del grano. La adopción es particularmente atractiva en regiones con condiciones volátiles de humedad y clima, donde el monitoreo en tiempo real y los ajustes automatizados de aireación proporcionan beneficios inmediatos de preservación de la calidad y retornos económicos medibles.

Por Producto Almacenado: El Almacenamiento de Maíz Domina pero los Granos Especiales Crecen Más Rápido

El maíz representó el 46% de la demanda en 2025, lo que subraya su papel dominante en la producción de granos de los Estados Unidos y su importancia como materia prima para el etanol y los piensos para el ganado, particularmente en el Medio Oeste. Esta sólida posición está respaldada por una infraestructura de almacenamiento y manipulación bien establecida adaptada a la logística del maíz. En comparación, el almacenamiento de arroz y sorgo, con una proyección de crecimiento a una CAGR del 7,8%, se beneficia de la expansión de la superficie cultivada en estados como Texas y Oklahoma, junto con el aumento de la demanda de exportación de granos con identidad preservada. Estos cultivos especiales suelen alcanzar primas de precio que compensan los mayores costos de almacenamiento por bushel asociados con la segregación, la preservación de la calidad y la trazabilidad.

La infraestructura de almacenamiento de maíz está muy desarrollada, lo que limita las oportunidades de crecimiento principalmente a las mejoras en el rendimiento y los incrementos graduales en la demanda de biocombustibles en lugar de una expansión significativa de la capacidad. Por otro lado, el almacenamiento de granos especiales está impulsando nuevas inversiones, ya que estos cultivos requieren silos de propósito específico con controles avanzados de contaminación y sistemas dedicados de manipulación de materiales. Los fabricantes incorporan cada vez más recubrimientos especializados, puntos de transferencia sellados y líneas de transporte separadas para cumplir con los estándares de certificación orgánica y no transgénica (Organismos Genéticamente Modificados), creando oportunidades distintas en proyectos de almacenamiento de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Medio Oeste de los Estados Unidos concentra la mayor participación de la capacidad de almacenamiento comercial de granos del país, impulsado por una sólida producción agrícola y una infraestructura ferroviaria y de biocombustibles bien establecida. Estados como Illinois, Iowa, Kansas, Nebraska y Minnesota experimentan una demanda constante de almacenamiento a gran escala, respaldada por inversiones en logística de trenes de enlace y producción de etanol. Además, los grandes complejos de biocombustibles liderados por agronegocios contribuyen a los requisitos sostenidos de capacidad de almacenamiento de granos adyacente en el mercado de silos de almacenamiento de granos de los Estados Unidos.

El Sur de los Estados Unidos está experimentando crecimiento desde una base instalada más pequeña, impulsado por el aumento del cultivo de arroz y sorgo. Los aumentos periódicos de producción han puesto de manifiesto la escasez de almacenamiento, lo que ha llevado a una mayor dependencia de soluciones temporales y ha impulsado la demanda de depósitos permanentes en las explotaciones agrícolas. La limitada presencia de grandes terminales comerciales en esta región crea oportunidades para los proveedores que ofrecen sistemas de almacenamiento integrados y aireados que funcionan eficazmente en entornos de alta humedad.

El Oeste de los Estados Unidos enfrenta desafíos estructurales, incluida la escasez de agua y las regulaciones de zonificación que restringen la altura de los silos. Los programas de incentivos ambientales en estados como California están promoviendo la adopción de sistemas de almacenamiento sellados y equipos de manipulación de materiales con energía eléctrica para reducir las emisiones. Mientras tanto, el Noreste de los Estados Unidos sigue siendo un mercado relativamente pequeño, centrado principalmente en terminales de importación y molinos de piensos. El desarrollo del almacenamiento en esta región está limitado por la proximidad a zonas residenciales y regulaciones más estrictas sobre el uso del suelo.

Panorama Competitivo

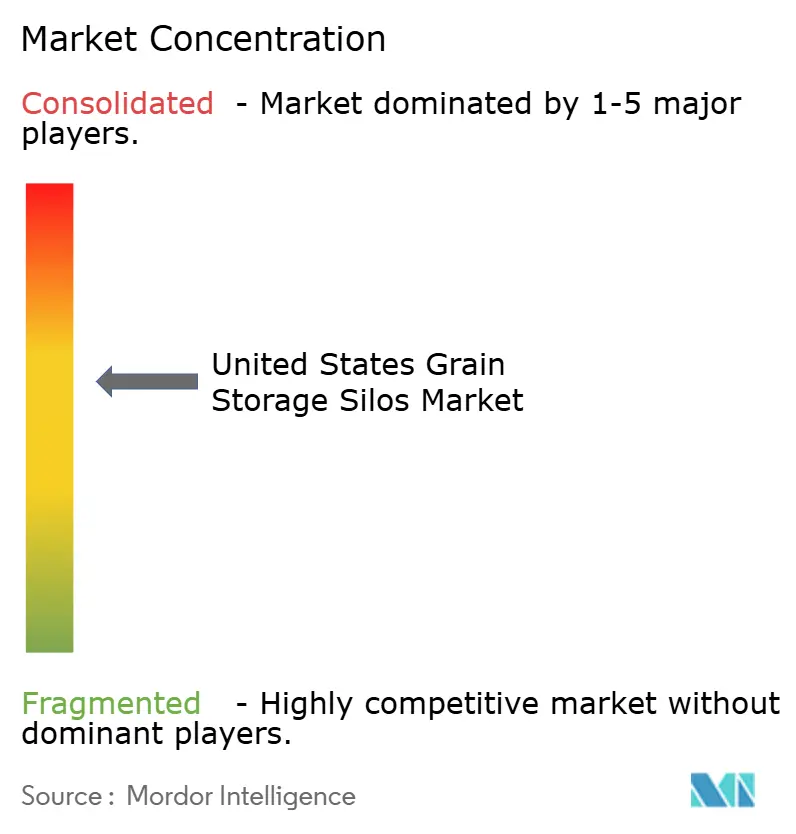

El mercado de silos de almacenamiento de granos de los Estados Unidos está moderadamente concentrado, con los cinco principales actores, incluidos Ag Growth International Inc., CTB Inc. (Brock Grain Systems), Sukup Manufacturing Co., AGCO Corporation y Superior Grain Equipment LLC, ocupando una participación mayoritaria. Los nuevos participantes se centran en diseños de fondo cónico de paredes lisas adaptados a granos especiales, mientras que los fabricantes de acero regionales se diferencian movilizando rápidamente equipos de campo. La cobertura de materias primas, la profundidad de la certificación de seguridad y el servicio posventa están emergiendo como palancas competitivas clave en un mercado donde la escala del proyecto, más que la novedad del producto, suele dictar la selección del proveedor.

Entre los nuevos actores disruptivos se encuentran especialistas en silos de concreto como Hoffmann Inc. y CST Industries, que están capturando participación de mercado en el segmento de gran tamaño por encima de 50.001 toneladas métricas al ofrecer contratos integrales de ingeniería, adquisición y construcción que agrupan trabajos de cimentación, colocación de concreto con encofrado deslizante y sistemas automatizados de manipulación de granos en paquetes de precio fijo, reduciendo así el riesgo del proyecto para los operadores.

La adopción de tecnología se está acelerando, con fabricantes que integran algoritmos de mantenimiento predictivo, control remoto de aireación y trazabilidad de granos basada en cadena de bloques en los nuevos diseños de silos para diferenciar sus ofertas y capturar precios premium de los operadores que atienden cadenas de suministro de granos con identidad preservada y orgánicos.

Líderes de la Industria de Silos de Almacenamiento de Granos de los Estados Unidos

Ag Growth International Inc.

CTB Inc. (Brock Grain Systems)

Sukup Manufacturing Co.

AGCO Corporation

Superior Grain Equipment LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Sukup Manufacturing Co. presentó su sistema inteligente de gestión de granos Synk en el Farm Progress Show. Este sistema cuenta con monitoreo y automatización habilitados con IoT, lo que demuestra la creciente adopción de tecnologías inteligentes en el mercado de silos de almacenamiento de granos de los Estados Unidos.

- Diciembre de 2023: Sukup Manufacturing Co. anuncia la adquisición de Ramco Innovations, un destacado distribuidor de automatización en el Medio Oeste. La asociación estratégica reúne la experiencia y los recursos de los dos líderes de la industria. Sukup, con sede en Sheffield, es un innovador en soluciones confiables de almacenamiento, secado y manipulación de granos. Esa reputación de calidad y confiabilidad, combinada con el profundo conocimiento de Ramco en tecnologías de automatización, creará una colaboración que impulsa la innovación y mejora las experiencias de los clientes en el sector industrial.

Alcance del Informe del Mercado de Silos de Almacenamiento de Granos de los Estados Unidos

Los silos de almacenamiento de granos son estructuras grandes y especializadas, típicamente cilíndricas y fabricadas de metal o concreto, utilizadas para almacenar grandes cantidades de granos y otros productos agrícolas. El Informe del Mercado de Silos de Almacenamiento de Granos de los Estados Unidos está Segmentado por Tipo (Silos de Acero, Silos Metálicos y Otros Silos) y por Producto (Silos de Fondo Plano, Silos de Fondo Cónico, Tolvas de Piensos y Silos de Explotación Agrícola). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Silos Metálicos |

| Silos de Concreto |

| Silos de Materiales Compuestos y Fibra de Vidrio |

| Silos de Fondo Plano |

| Silos de Fondo Cónico |

| Otros Silos |

| Por Debajo de 300 |

| 300 - 1.200 |

| 1.200 - 2.000 |

| Por Encima de 2.000 |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado (Silos Inteligentes) |

| Maíz |

| Soja |

| Trigo |

| Arroz y Sorgo |

| Otros Silos de Granos |

| Por Tipo | Silos Metálicos |

| Silos de Concreto | |

| Silos de Materiales Compuestos y Fibra de Vidrio | |

| Por Producto | Silos de Fondo Plano |

| Silos de Fondo Cónico | |

| Otros Silos | |

| Por Capacidad (Toneladas Métricas) | Por Debajo de 300 |

| 300 - 1.200 | |

| 1.200 - 2.000 | |

| Por Encima de 2.000 | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado (Silos Inteligentes) | |

| Por Producto Almacenado | Maíz |

| Soja | |

| Trigo | |

| Arroz y Sorgo | |

| Otros Silos de Granos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de silos de almacenamiento de granos de los Estados Unidos?

El mercado se sitúa en USD 310,1 millones en 2026 y se proyecta que alcance USD 380,9 millones en 2031.

¿Qué tipo de silo tiene la mayor participación?

Los silos metálicos representaron el 47% de los ingresos de 2025, impulsados por sus precios competitivos.

¿Qué segmento de producto está creciendo más rápido?

Se proyecta que los silos de fondo cónico crezcan a una CAGR del 8,4% hasta 2031 debido a la descarga rápida y las menores necesidades de mano de obra.

¿Qué papel desempeña la automatización en los nuevos proyectos?

Los silos inteligentes totalmente automatizados, aunque con una base más pequeña, tienen una proyección de crecimiento del 9,2% de CAGR a medida que los sensores reducen el deterioro y permiten obtener descuentos en seguros.

Última actualización de la página el: