Tamaño y Participación del Mercado de Corretaje Aduanero de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje Aduanero de EE. UU. por Mordor Intelligence

El tamaño del Mercado de Corretaje Aduanero de EE. UU. se estima en USD 5,48 mil millones en 2026, y se espera que alcance USD 6,31 mil millones en 2031, a una CAGR del 2,88% durante el período de pronóstico (2026-2031).

Los volúmenes de importación se han normalizado por encima de los niveles anteriores a 2020, pero los corredores se enfrentan a aranceles que cambian rápidamente, al escrutinio del trabajo forzado y a los mandatos de digitalización que comprimen las estructuras de tarifas tradicionales al tiempo que abren nuevas fuentes de ingresos de asesoría. Los transitarios de carga integrados agrupan el despacho con el transporte y el almacenamiento, capturando economías de escala que reducen los márgenes de los corredores independientes. En paralelo, las plataformas digitales nativas crecen a tasas de dos dígitos a medida que los importadores exigen conectividad API y visibilidad del estado en tiempo real. La relocalización cercana a México canaliza más tráfico a través de los cruces terrestres del Suroeste, donde la experiencia transfronteriza exige una prima por complejidad. Los componentes automotrices y de vehículos eléctricos lideran la aceleración del segmento a medida que las nuevas reglas del USMCA elevan los requisitos de verificación de origen y documentación del valor laboral.

Conclusiones Clave del Informe

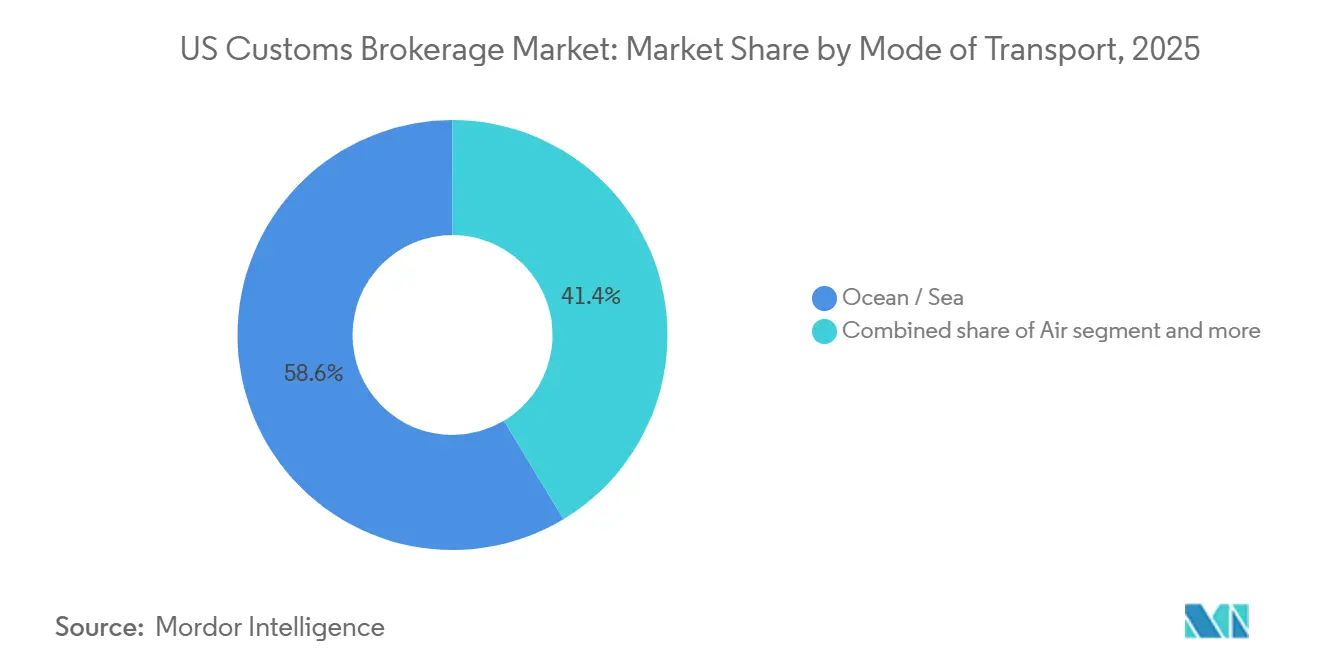

- Por modo de transporte, el flete marítimo lideró con una participación de ingresos del 58,63% en 2025; se proyecta que la carga aérea se expanda a una CAGR del 4,09% hasta 2031.

- Por tipo de corredor, los operadores integrados de transitarios y operadores logísticos tercerizados (3PL) mantuvieron el 65,46% de la participación del mercado de corretaje aduanero de los Estados Unidos en 2025, mientras que los corredores aduaneros puros registraron la CAGR de pronóstico más alta del 3,51%.

- Por tamaño del importador, las grandes empresas representaron el 42,69% del tamaño del mercado de corretaje aduanero de los Estados Unidos en 2025, y las pymes y microenviadores avanzan a una CAGR del 4,72% hasta 2031.

- Por adopción digital, las corredurías tradicionales controlaron una participación del 77,32% en 2025; las plataformas digitales nativas se expanden a una CAGR del 10,45%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico capturaron el 30,15% del tamaño del mercado de corretaje aduanero de los Estados Unidos en 2025, y el sector automotriz y de vehículos eléctricos crece a una CAGR del 5,64%.

- Por geografía, la región Oeste lideró con una participación del 32,61% en 2025, mientras que la región Suroeste marca el ritmo de crecimiento a una CAGR del 4,67%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Corretaje Aduanero de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rebote de los volúmenes de importación | +1.0% | Nacional, Oeste, Noreste | Corto plazo (≤ 2 años) |

| Complejidad arancelaria y de acuerdos comerciales | +0.9% | Centros automotrices y de manufactura | Mediano plazo (2-4 años) |

| Digitalización aduanera (ACE, PGA) | +0.7% | Nacional, regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Auge de los microimportadores de comercio electrónico | +0.6% | Centros urbanos de comercio electrónico | Corto plazo (≤ 2 años) |

| Monetización de datos del ACE | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Marco Aduanero del Siglo XXI | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización y Automatización de los Procesos Aduaneros

La adopción del Entorno Comercial Automatizado se sitúa en el 98%, gestionando más de 35 millones de declaraciones formales anuales. La integración con las agencias asociadas ha comprimido los ciclos de despacho de días a horas. Los principales corredores despliegan herramientas de clasificación de aprendizaje automático que logran una precisión de asignación de códigos superior al 95%, reduciendo los puntos de contacto manuales y liberando al personal para tareas de asesoría[1]Avalara, "Clasificación Automatizada de Códigos Arancelarios," Avalara, avalara.com. La hoja de ruta de tecnología de la información 2024-2028 de la Oficina de Aduanas y Protección Fronteriza destina USD 1.800 millones para pilotos de cadena de bloques y puntuación de riesgo basada en inteligencia artificial, elevando aún más el listón tecnológico para los participantes del mercado.

Auge de los Microimportadores de Comercio Electrónico que Requieren Despachos de Alta Frecuencia

Más de 400.000 empresas estadounidenses importaron bienes en 2025, un 60% más que en 2019, con los microimportadores representando el 38% del total. Los corredores digitales han respondido con portales de autoservicio y modelos de tarifa plana que atraen a los emprendedores que buscan precios transparentes. Plataformas como Amazon Global Logistics agilizan el cumplimiento transfronterizo, aunque muchos pequeños enviadores clasifican erróneamente las mercancías o pasan por alto las normas de etiquetado, amplificando el riesgo de cumplimiento. Los corredores que equilibran la automatización con la educación proactiva ganan lealtad en esta base de clientes dispersa.

Monetización de Datos del ACE en Servicios de Análisis de Valor Agregado

Los grandes corredores aprovechan los datos de declaraciones agregados para comparar el gasto en aranceles, identificar oportunidades de optimización y pronosticar patrones de cambio regulatorio. Los paneles de control propietarios visualizan los tiempos de despacho y las frecuencias de retención de la Agencia Asociada de Gobierno, lo que permite a los importadores ajustar su estrategia logística. Algunos corredores licencian inteligencia de flujos comerciales anonimizados a terceros, creando nuevas fuentes de ingresos que recompensan la inversión temprana en infraestructura en la nube y equipos de ciencia de datos.

El "Marco Aduanero del Siglo XXI" de la Oficina de Aduanas y Protección Fronteriza Desbloquea Nuevos Roles para los Corredores

El marco propone una acreditación escalonada de corredores vinculada al historial de cumplimiento, la integración tecnológica y los compromisos de intercambio de datos. El estatus élite promete una liberación expedita y tasas de inspección más bajas, ofreciendo a los corredores una ventaja competitiva tangible. Las empresas que invierten en herramientas de transparencia de la cadena de suministro y plataformas de diligencia debida en materia de gobernanza ambiental, social y corporativa se están posicionando para capitalizar estos beneficios futuros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la política comercial | −0.5% | Sectores dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de trabajo forzado y gobernanza ambiental, social y corporativa | −0.4% | Cadenas de suministro vinculadas a China | Mediano plazo (2-4 años) |

| Escasez de corredores aduaneros licenciados | −0.7% | Nichos especializados | Largo plazo (≥ 4 años) |

| Software de autodeclaración | −0.6% | Envíos de bajo valor y alta frecuencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Corredores Aduaneros Licenciados que Impulsa la Inflación Salarial

El Examen de Licencia de Corredor Aduanero de octubre de 2025 registró una tasa de aprobación inferior al 15%, mientras que la edad promedio del corredor supera los 43 años. Los profesionales licenciados de nivel medio ahora exigen salarios entre un 20% y un 30% más altos que los niveles de 2022. Las empresas más pequeñas sin presupuestos de automatización enfrentan restricciones de servicio a medida que el personal veterano se jubila.

Expansión del Software de Autodeclaración que Erosiona los Márgenes de Tarifas

Plataformas como Flexport y Freightos fijan el precio de las declaraciones entre USD 25 y 50, muy por debajo de las tarifas tradicionales de los corredores[2]Flexport, "Servicios de Despacho Aduanero," Flexport, flexport.com . Los envíos rutinarios migran a canales de autoservicio, dejando a los corredores compitiendo en trabajos de cumplimiento de alto contacto. Los modelos de suscripción y retención están ganando terreno a medida que las empresas buscan previsibilidad de ingresos ante la erosión transaccional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Transporte Marítimo Mantiene la Escala Mientras el Aéreo Gana Impulso

El flete marítimo mantuvo el 58,63% de la participación del mercado de corretaje aduanero de los Estados Unidos en 2025, ya que los importadores favorecieron el transporte en contenedores por su rentabilidad[3]Puerto de Los Ángeles, "Datos y Cifras," Puerto de Los Ángeles, portoflosangeles.org. Se proyecta que el tamaño del mercado de corretaje aduanero de los Estados Unidos vinculado a la carga aérea crezca a una CAGR del 4,09% hasta 2031, ya que el comercio electrónico y las industrias sensibles al tiempo priorizan la velocidad. Los integradores de envíos urgentes aprovechan el despacho integrado para acortar los ciclos, mientras que las entradas de camiones y ferrocarril en la frontera terrestre ganan terreno en el corredor del Suroeste.

Las mejoras en la fiabilidad de los contenedores tras la disrupción de la pandemia han reforzado la ventaja de costos del transporte marítimo, aunque las acciones laborales recurrentes y las restricciones en la asignación de espacios impulsan a algunos enviadores a trasladar mercancías de alto valor al transporte aéreo a pesar del costo premium del flete. Los corredores con experiencia multimodal están mejor posicionados para captar clientes que equilibran velocidad y costo a lo largo de los ciclos de demanda estacional.

Por Tipo de Corredor: Los Operadores Integrados Dominan Mientras los Corredores Especializados se Enfocan en Nichos

Los operadores vinculados a transitarios y los operadores logísticos tercerizados integrados controlaron una participación del 65,46% en 2025, lo que refleja la preferencia de los enviadores por soluciones logísticas de factura única que agrupan el despacho, el transporte y el almacenamiento. Los corredores aduaneros puros crecieron a una CAGR del 3,51% a medida que verticales complejos como los bienes regulados por la Administración de Alimentos y Medicamentos y las operaciones de zonas de comercio exterior demandaban conocimientos especializados.

La adquisición de Livingston International por parte de Purolator por USD 684,4 millones en febrero de 2025 subraya el impulso de consolidación a medida que los operadores integrados buscan capacidades de cumplimiento profundas. Los corredores de nicho responden apostando por la inteligencia vertical y el servicio personalizado que las redes más grandes tienen dificultades para replicar.

Por Tamaño del Importador: Las Pymes Aceleran Mientras las Grandes Empresas Exploran la Declaración Híbrida

Las grandes empresas capturaron el 42,69% del tamaño del mercado de corretaje aduanero de los Estados Unidos en 2025, respaldadas por paneles de múltiples corredores y equipos de cumplimiento integrados. Las pymes y los microenviadores registran una CAGR del 4,72% debido a las ofertas accesibles de corredores digitales y los programas de comercio electrónico transfronterizo.

Los descuentos por volumen permiten a las corporaciones negociar calendarios de tarifas agresivos, ejerciendo presión sobre los márgenes de los corredores. Por el contrario, las pymes priorizan la simplicidad y la educación, recompensando a los corredores que ofrecen portales intuitivos y precios transparentes. Los importadores del mercado medio se inclinan por corredores que ofrecen una combinación de eficiencia de costos y experiencia en la materia sin los gastos generales de nivel empresarial.

Por Adopción Digital: El Corretaje por API Interrumpe los Flujos de Trabajo Heredados

Las corredurías tradicionales mantuvieron una participación del 77,32% en 2025, pero los actores digitales nativos avanzan a una CAGR del 10,45% a medida que los importadores integran los datos de despacho con los sistemas de planificación de recursos empresariales y de comercio electrónico. Se espera que el tamaño del mercado de corretaje aduanero de los Estados Unidos atribuible a las plataformas exclusivamente digitales se triplique para 2031 si las tendencias de adopción actuales persisten.

Las empresas heredadas aceleran las actualizaciones tecnológicas para proteger su participación, invirtiendo en automatización de procesos robóticos y herramientas de software como servicio nativas en la nube. Las que tienen éxito combinan décadas de conocimiento regulatorio con arquitecturas de datos modernas, ofreciendo una propuesta de valor híbrida que resuena con los enviadores aversos al riesgo.

Por Industria de Uso Final: El Comercio Minorista Lidera, el Sector Automotriz y de Vehículos Eléctricos Marca el Ritmo

El comercio minorista y el comercio electrónico representaron el 30,15% del tamaño del mercado de corretaje aduanero de los Estados Unidos en 2025, impulsados por importaciones de paquetes de alta frecuencia. El sector automotriz y de vehículos eléctricos registró la CAGR más rápida del 5,64% a medida que los envíos de baterías y componentes se dispararon bajo las reglas del USMCA.

La electrónica y los semiconductores ganan impulso gracias a los incentivos de la Ley CHIPS, mientras que las importaciones de ciencias de la vida requieren documentación premium de la Administración de Alimentos y Medicamentos que eleva los ingresos de corretaje por declaración. Los corredores con especialistas en reglas de origen automotriz y experiencia en cumplimiento de baterías están bien posicionados para aprovechar la tendencia alcista del sector hasta 2031.

Análisis Geográfico

El Oeste gestionó el 32,61% de los ingresos de corretaje de 2025 a través de los megapuertos de Los Ángeles, Long Beach, Oakland y Seattle. La proximidad a los proveedores asiáticos y los ecosistemas de transporte de corta distancia establecidos respaldan las ventajas de escala, aunque los importadores diversifican hacia las puertas de entrada del Golfo y la Costa Este para mitigar el riesgo de interrupciones laborales y congestión.

El Suroeste es la región de más rápido crecimiento con una CAGR del 4,67%, ya que la relocalización cercana a México canaliza flujos automotrices y electrónicos a través de Laredo, Nogales y El Paso. Los corredores con personal bilingüe y experiencia en regulaciones transfronterizas cobran tarifas premium. Las cadenas de suministro hacia el sur generan despachos de exportación compensatorios que impulsan aún más el volumen transaccional.

El Sureste aprovecha la expansión del Canal de Panamá y las mejoras de capital en Savannah y Charleston para captar carga discrecional. El Noreste sigue siendo fundamental para el comercio europeo y los bienes de alto valor a través del Puerto de Nueva York y Nueva Jersey, mientras que los puertos terrestres del Medio Oeste gestionan un sólido comercio con Canadá a pesar de los desafíos transitorios vinculados al nuevo sistema contable de Canadá.

Panorama regulatorio

El corretaje de aduanas en los Estados Unidos está regido por la Oficina de Aduanas y Protección de Fronteras de EE. UU. (CBP) bajo el 19 CFR Parte 111, que abarca la concesión de licencias, permisos, mantenimiento de registros y la responsabilidad de los agentes de mantener supervisión y control. La CBP también ha señalado prioridades de modernización, incluido su documento de septiembre de 2025 sobre el Marco de Próxima Generación (NGF) para la Modernización de Agentes, que enfatiza la integración tecnológica y prácticas de gobernanza más sólidas como parte de la línea base operativa.

En junio de 2026, la Orden Ejecutiva titulada Fortalecimiento de la Aplicación Aduanera ordenó al Departamento de Seguridad Nacional establecer una investigación reforzada para agentes de aduanas e importadores, y definir los requisitos de buena posición del importador de registro dentro de 180 días. Esto aumenta la carga de cumplimiento para los agentes en cuanto a la selección de clientes y la documentación de la debida diligencia. Por separado, los requisitos de responsabilidad financiera de la FMCSA (mínimo de 75.000 USD en seguridad financiera) se aplican a la autorización operativa de agentes y transportistas de carga, endureciendo los controles de riesgo operativo para los proveedores de logística que también poseen autorización de agente o de transporte.

Análisis de la cadena de valor

La cadena de valor del corretaje de aduanas comienza con los importadores, desde empresas hasta microimportadores, y sus vendedores en la parte inicial de la cadena. Luego pasa por los proveedores de transporte (transportistas marítimos, aerolíneas y operadores de camiones/ferrocarril transfronterizos) y los ecosistemas portuarios o terminales donde se generan los datos de envío. Los agentes operan en la capa de orquestación, recopilando documentos comerciales, clasificando mercancías, preparando los datos de entrada y del resumen de entrada, gestionando fianzas, coordinando el pago de derechos y tasas, y administrando los requisitos de admisibilidad vinculados a las agencias gubernamentales asociadas a través de infraestructura de ventanilla única.

La digitalización se centra en el Entorno Comercial Automatizado (ACE) de la CBP, que admite la presentación, los mensajes de estado y las retenciones gubernamentales. La CBP avanza hacia ACE 2.0 para mejorar la visibilidad y la interoperabilidad. Los cambios de proceso impulsados recientemente por ACE han introducido nuevos puntos de control en toda la cadena, incluida una lógica actualizada de validación de códigos de declarante que puede rechazar entradas cuando los códigos están inactivos o mal vinculados, y un aumento en junio de 2025 en el número de códigos HTS por línea de resumen de entrada (de 8 a 32) que admite declaraciones más complejas al mismo tiempo que aumenta las exigencias de calidad de datos. El calendario de Modernización del Manifiesto ACE de la CBP (Versión 1 para abril de 2026 y Versión 2 para mayo de 2026) también exige que los agentes y sus proveedores de software actualicen las interfaces para los flujos de trabajo de manifiesto y en depósito aduanero. En paralelo, los esfuerzos de Modernización de Ingresos están trasladando las cobranzas a plataformas en línea como Pay.gov, reduciendo los procesos en papel a nivel portuario y aumentando la necesidad de conjuntos de datos limpios y listos para sistemas.

Panorama Competitivo

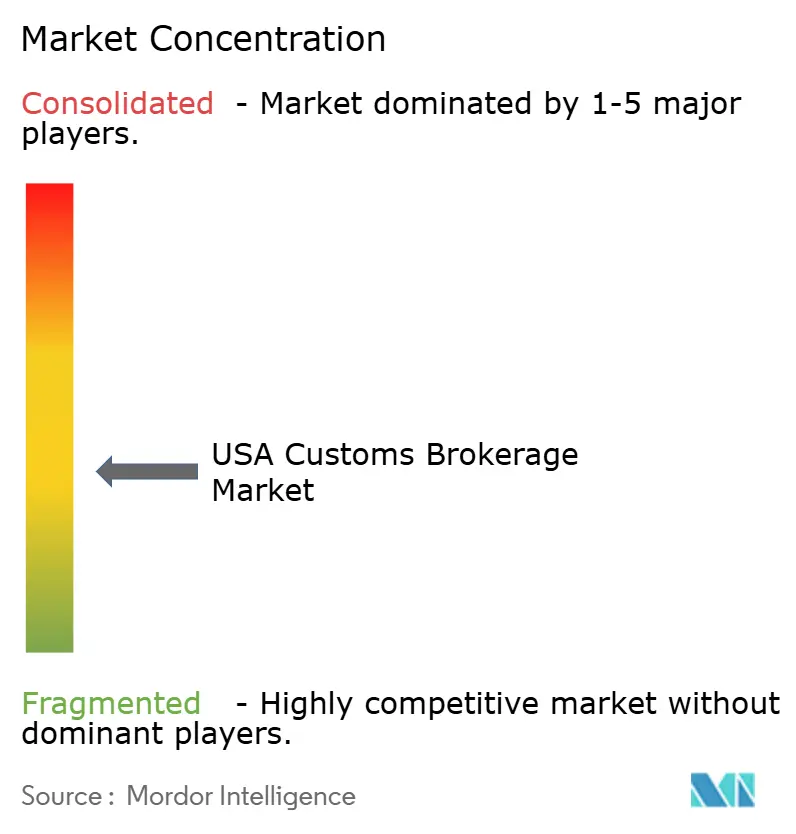

El mercado de corretaje aduanero de los Estados Unidos exhibe una fragmentación moderada, con las cinco principales empresas manteniendo una participación combinada del 42%. La consolidación está impulsada por ambiciones de escala tecnológica, como lo evidencia la adquisición de Livingston por parte de Purolator. C.H. Robinson reporta más de 3 millones de tareas de envío automatizadas mediante inteligencia artificial generativa, subrayando un giro hacia el trabajo digital[4]C.H. Robinson, "Hito de Tareas de Envío con IA," C.H. Robinson, chrobinson.com .

Los principales corredores despliegan motores de clasificación impulsados por inteligencia artificial, verificación de origen basada en cadena de bloques y paneles de análisis predictivo para reducir las tasas de error y desbloquear ingresos de asesoría. Las asociaciones estratégicas con empresas de tecnología financiera ofrecen opciones de crédito comercial y diferimiento de aranceles que vinculan los servicios de corretaje a los flujos de capital de trabajo de los importadores.

Los especialistas más pequeños defienden su participación a través del enfoque vertical en productos farmacéuticos, aeroespacial y confección, que exigen una atención de cumplimiento personalizada. La dinámica del mercado se está consolidando en torno a una estructura bifurcada donde las grandes redes digitalizadas compiten en precio y rendimiento, mientras que los actores de nicho ganan asignaciones complejas de alto margen.

Líderes de la Industria de Corretaje Aduanero de EE. UU.

FedEx Corporation

Expeditors International

C.H. Robinson

Livingston International

UPS Supply Chain Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los servicios de cumplimiento orientados a la aplicación normativa representan un área de espacio en blanco concreta a medida que la CBP y el DHS avanzan hacia controles más estrictos sobre la elegibilidad del importador y la debida diligencia del agente. La Orden Ejecutiva de junio de 2026, Fortalecimiento de la Aplicación Aduanera, ordena una investigación reforzada para los agentes y cambios basados en riesgo en la posición del importador de registro. Esto genera demanda de flujos de trabajo de selección de clientes, gobernanza documental y servicios de asesoría que ayudan a los importadores a demostrar una presencia operativa conforme y a proporcionar la transparencia que busca la CBP.

Las operaciones de corretaje habilitadas por tecnología también crean oportunidades vinculadas a los hitos de modernización de la CBP. Las versiones de Modernización del Manifiesto ACE programadas para abril de 2026 (Versión 1, incluidas actualizaciones de procesamiento en depósito aduanero) y mayo de 2026 (Versión 2, incluidas actualizaciones de interfaz de manifiesto aéreo y ferroviario) exigirán que importadores, transportistas, agentes e intermediarios de software actualicen las integraciones y la lógica de validación de datos. Los proveedores capaces de empaquetar conectividad API, mantenimiento de registros listos para auditoría, y clasificación automatizada y manejo de excepciones en ofertas repetibles deberían captar gasto tanto de las agencias de corretaje tradicionales que modernizan sistemas heredados como de los importadores que amplían la presentación de autoservicio pero buscan supervisión controlada para entradas complejas.

Desarrollos recientes del sector

- Junio de 2026: La Casa Blanca emitió la Orden Ejecutiva, Fortalecimiento de la Aplicación Aduanera, que ordena al DHS y a la CBP endurecer la investigación de importadores y agentes y definir nuevos requisitos de buena posición en un cronograma acelerado. La orden aumenta la carga de cumplimiento en torno a la calificación del importador de registro, la documentación y la debida diligencia del agente, elevando el valor de los servicios de corretaje orientados a la asesoría junto con el procesamiento de transacciones.

- Mayo de 2025: La CBP implementó el Programa de Centralización de Fianzas, estandarizando el procesamiento de garantías en todos los puertos. El cambio traslada la gestión de fianzas hacia flujos de trabajo más uniformes, reduciendo la variación entre puertos e impulsando a los agentes a alinear los controles internos y la incorporación de clientes con los requisitos centralizados de fianzas.

- Febrero de 2025: Purolator adquirió Livingston International por 684,4 millones de USD, ampliando su presencia en el despacho aduanero norteamericano. El acuerdo reforzó las dinámicas de consolidación al dar a las redes logísticas integradas mayor escala en recursos de cumplimiento e inversión tecnológica, mientras aumentaba también la presión competitiva sobre las agencias de corretaje independientes más pequeñas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en los Estados Unidos por servicios de corretaje de aduanas que ayudan a despachar los envíos de importación, incluido el apoyo en la presentación de entradas, la clasificación, la gestión de fianzas y la coordinación de liberación con la CBP en los principales modos de transporte.

Exclusiones del alcance: excluimos el transporte de carga doméstico, el transbordo, los ingresos por almacenamiento en depósito aduanero, los servicios de presentación de exportación y la actividad de corretaje que se realiza dentro de Zonas de Comercio Exterior.

Descripción general de la segmentación

- Por Tipo de Servicio

- Despacho Aduanero

- Asesoría en Cumplimiento Comercial

- Servicios de Devolución y Reembolso de Aranceles

- Corretaje Vinculado a la Transitaria de Carga

- Por Modo de Transporte

- Marítimo

- Aéreo

- Camión

- Ferrocarril

- Por Industria de Usuario Final

- Bienes de Consumo y Comercio Minorista

- Automotriz

- Electrónica y Alta Tecnología

- Agricultura y Alimentación

- Productos Farmacéuticos y Atención Médica

- Por Tamaño del Cliente

- Importadores Empresariales (más de USD 50 millones en importaciones anuales)

- Importadores del Mercado Medio (USD 5-50 millones)

- Pequeños y Microimportadores (menos de USD 5 millones)

- Por Geografía

- Noreste

- Medio Oeste

- Sureste

- Suroeste

- Oeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto operativo de la demanda de corretaje de aduanas y para fijar algunas restricciones firmes para el modelo, antes de verificar los supuestos en el campo. Se revisaron fuentes públicas y no sujetas a pago, como actualizaciones y estadísticas de aplicación de la Oficina de Aduanas y Protección de Fronteras de EE. UU., datos de la Comisión de Comercio Internacional de EE. UU., series comerciales de la Oficina del Censo de EE. UU., publicaciones de la Oficina de Estadísticas de Transporte e indicadores de carga del Departamento de Transporte de EE. UU., para comprender los flujos de importación, la combinación de modos y la fricción de cumplimiento.

También revisamos las divulgaciones de importadores y empresas de logística en informes anuales, presentaciones a inversores, publicaciones de asociaciones y autoridades portuarias, y cobertura de prensa confiable sobre cambios normativos y condiciones de temporada alta. Cuando fue necesario, se utilizaron suscripciones pagas de forma selectiva para datos financieros y monitoreo de empresas, y se utilizaron registros de importación o exportación a nivel de envío para verificar de forma cruzada, de manera direccional, cómo se movían los volúmenes por ruta y modo. Las fuentes documentales aquí enumeradas no son exhaustivas, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con profesionales de corretaje, especialistas en cumplimiento y gerentes operativos que apoyan a importadores e intermediarios logísticos en todo Estados Unidos. Para cerrar las brechas que las fuentes documentales no podían resolver con claridad, validamos la mecánica de precios típica, las tasas de vinculación de servicios y el comportamiento de la devolución de derechos (duty drawback), la asesoría de cumplimiento y las correcciones en depósito aduanero según los modos y tamaños de clientes.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 18% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento parte de una construcción de arriba hacia abajo, donde la actividad de entradas de importación y las señales de flujo de importación a nivel de modo se utilizan para reconstruir el conjunto de demanda que típicamente requiere un agente. Una vez formado ese conjunto de demanda, se traduce en ingresos utilizando supuestos realistas de precios y combinación de servicios que reflejan cómo se factura el corretaje en la práctica. Para mantener los resultados fundamentados, luego ejecutamos aproximaciones selectivas de abajo hacia arriba, como proporciones muestreadas de ingresos de agentes por entrada, verificaciones de canal sobre las tarifas de entrada típicas y un pequeño conjunto de consolidaciones de proveedores donde hay divulgación disponible.

Las entradas clave que dan forma al modelo incluyen los volúmenes de importación de EE. UU. por modo, los cambios en la complejidad de las entradas (por ejemplo, mayores necesidades de cumplimiento en bienes regulados), la proporción de importadores que externalizan las presentaciones frente a los que las hacen ellos mismos, la tasa de vinculación de la asesoría de cumplimiento comercial y la prevalencia del apoyo en devolución de derechos y reembolsos. La previsión utiliza análisis de escenarios respaldados por opiniones de expertos sobre la dirección de la política comercial, la presión de despacho de paquetes de comercio electrónico, los patrones de congestión portuaria y fronteriza, y cómo la automatización cambia el tiempo dedicado por entrada. Cuando la evidencia de abajo hacia arriba es escasa para proveedores más pequeños, los ingresos se infieren utilizando rangos de número de importadores y supuestos normalizados que se vuelven a probar en las llamadas primarias.

Validación de datos y ciclo de actualización

Los totales y las tasas de crecimiento se validan mediante triangulación entre señales independientes, seguida de verificaciones de varianza a nivel de modo y por las principales líneas de servicio, de manera que los valores atípicos sean fáciles de detectar. Cuando surge una discrepancia, se rastrean los factores hasta el supuesto exacto que la creó, y luego se reelaboran y revisan las entradas afectadas antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en las normas de la CBP, acciones arancelarias o interrupciones sostenidas que modifican los volúmenes de entrada y la combinación de servicios. Antes de la entrega, un analista realiza una revisión final para capturar los indicadores públicos más recientes y cualquier nueva aportación de expertos, de modo que los clientes reciban una visión actualizada.

Estimación de Mordor Intelligence del mercado de corretaje de aduanas de Estados Unidos en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el corretaje de aduanas de EE. UU. pueden diferir incluso cuando el tema suena idéntico, porque los investigadores no siempre contabilizan las mismas fuentes de ingresos ni aplican los mismos anclajes de volumen y precios. Las diferencias también surgen cuando el año base no está alineado, cuando el momento de conversión de divisas se maneja de manera distinta, o cuando los supuestos no se verifican con profesionales del sector.

Los mayores factores de discrepancia en este mercado suelen ser si se incluye el corretaje dentro de las Zonas de Comercio Exterior, si los servicios de presentación de exportación se combinan en el total, y si los ingresos de transporte de carga o almacenamiento se incorporan como un atajo. Otra fuente común de dispersión proviene de cómo se trata la progresión de las tarifas de entrada, ya que algunos modelos asumen una tarifa fija por entrada mientras que otros reflejan cambios en la combinación hacia trabajos de cumplimiento y postentrada de mayor intervención, lo que modifica el ingreso promedio efectivo por despacho.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,32 mil millones de USD (2025) | |

| Consultora Global A | 3,99 mil millones de USD (2024) | Utiliza una perspectiva de ingresos más estrecha que excluye el apoyo en devolución de derechos y varios servicios de postentrada orientados al cumplimiento, y también parece subestimar la actividad de entradas informales y de bajo valor impulsada por el comercio electrónico. |

| Revista Comercial B | 5,20 mil millones de USD (2024) | Construye los totales principalmente a partir de un supuesto de tarifa fija por entrada y un aumento limitado para entradas complejas, lo que puede pasar por alto el efecto de la combinación de precios derivado del trabajo de asesoría y las correcciones. |

En general, la dispersión se remonta a las decisiones de alcance y a la forma en que los precios se vinculan a la complejidad de la entrada en lugar de basarse únicamente en el volumen simple de importación. Al mantener el corretaje de FTZ y las presentaciones de exportación fuera del alcance, y al verificar los ingresos implícitos por despacho frente a la retroalimentación primaria, la cifra final se mantiene más fácil de rastrear y reproducir, que es el control aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de corretaje aduanero de los Estados Unidos en 2026?

El tamaño del mercado de corretaje aduanero de los Estados Unidos alcanzó USD 5,48 mil millones en 2026 y se proyecta que se expanda de manera constante hasta 2031.

¿Cuál es la tasa de crecimiento esperada para los servicios de corretaje aduanero hasta 2031?

Se prevé que el mercado crezca a una CAGR del 2,88% entre 2026 y 2031, impulsado por el aumento de los volúmenes de importación y la expansión de los servicios de asesoría.

¿Qué segmento de corredores crece más rápido?

Las plataformas digitales nativas avanzan a una CAGR del 10,45% a medida que los importadores buscan conectividad API y visibilidad en tiempo real.

¿Por qué la región Suroeste es la geografía de más rápido crecimiento?

La relocalización cercana a México y los mayores flujos comerciales del USMCA están elevando los volúmenes de despacho en los puertos terrestres del Suroeste, respaldando una CAGR del 4,67%.

¿Qué impacto tienen las plataformas de autodeclaración en los corredores tradicionales?

El software de autodeclaración comprime las tarifas de transacción para las declaraciones rutinarias, lo que lleva a los corredores a orientarse hacia la asesoría de cumplimiento de alto valor y los modelos de precios por suscripción.

¿Qué industria de usuario final muestra el mayor impulso de crecimiento?

Las importaciones automotrices y de vehículos eléctricos lideran el crecimiento con una CAGR del 5,64% debido a los flujos de componentes de baterías y las estrictas reglas de verificación de origen del USMCA.

Última actualización de la página el: