Tamaño y Participación del Mercado de Cercas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

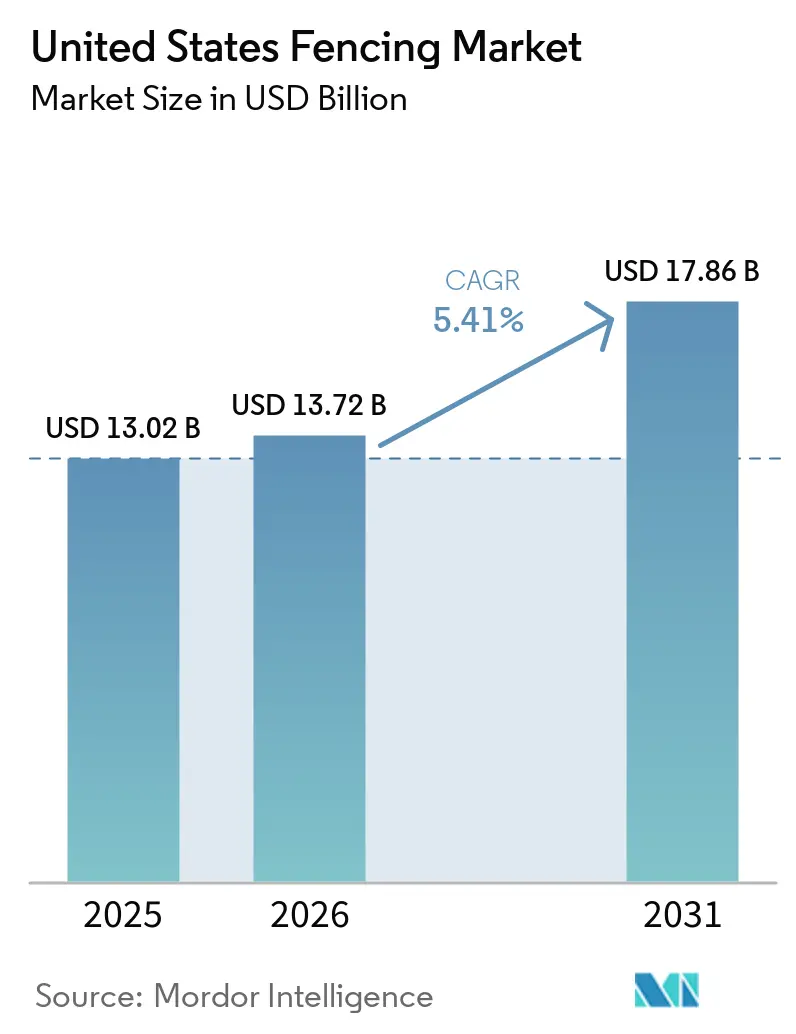

| Tamaño del mercado en el año base (2025) | 13.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

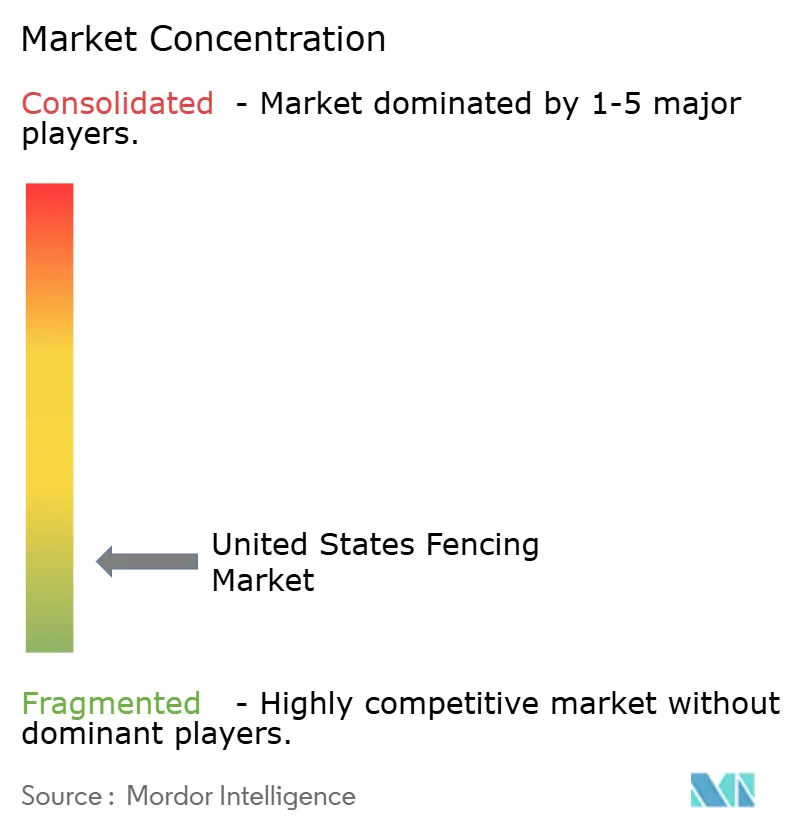

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cercas de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Cercas de los Estados Unidos crezca de USD 13,02 mil millones en 2025 a USD 13,72 mil millones en 2026 y se prevé que alcance USD 17,86 mil millones en 2031 a una CAGR del 5,41% durante 2026-2031.

El crecimiento del mercado de cercas de los Estados Unidos está siendo impulsado por la expansión residencial sostenida en ubicaciones suburbanas del Cinturón Solar, donde las cercas siguen siendo una parte estándar de la entrega de nuevas viviendas y la demanda de reemplazo. El gasto público también añade una capa duradera de demanda, ya que los contratos de barreras inteligentes del Departamento de Seguridad Nacional y la Oficina de Aduanas y Protección Fronteriza de los EE. UU. están respaldando grandes programas de fabricación e instalación de acero que están menos vinculados a los ciclos de vivienda. La preferencia por los materiales también está cambiando, ya que los propietarios de viviendas y los compradores comerciales se están orientando hacia sistemas de metal compuesto, polímero y recubierto que reducen el mantenimiento y mejoran el valor del ciclo de vida. El mercado de cercas de los Estados Unidos también está siendo reformado por la consolidación de distribuidores e instaladores, mientras que la inflación de metales impulsada por aranceles, la escasez de mano de obra y los límites de zonificación local continúan presionando los plazos y precios de los proyectos.

Conclusiones Clave del Informe

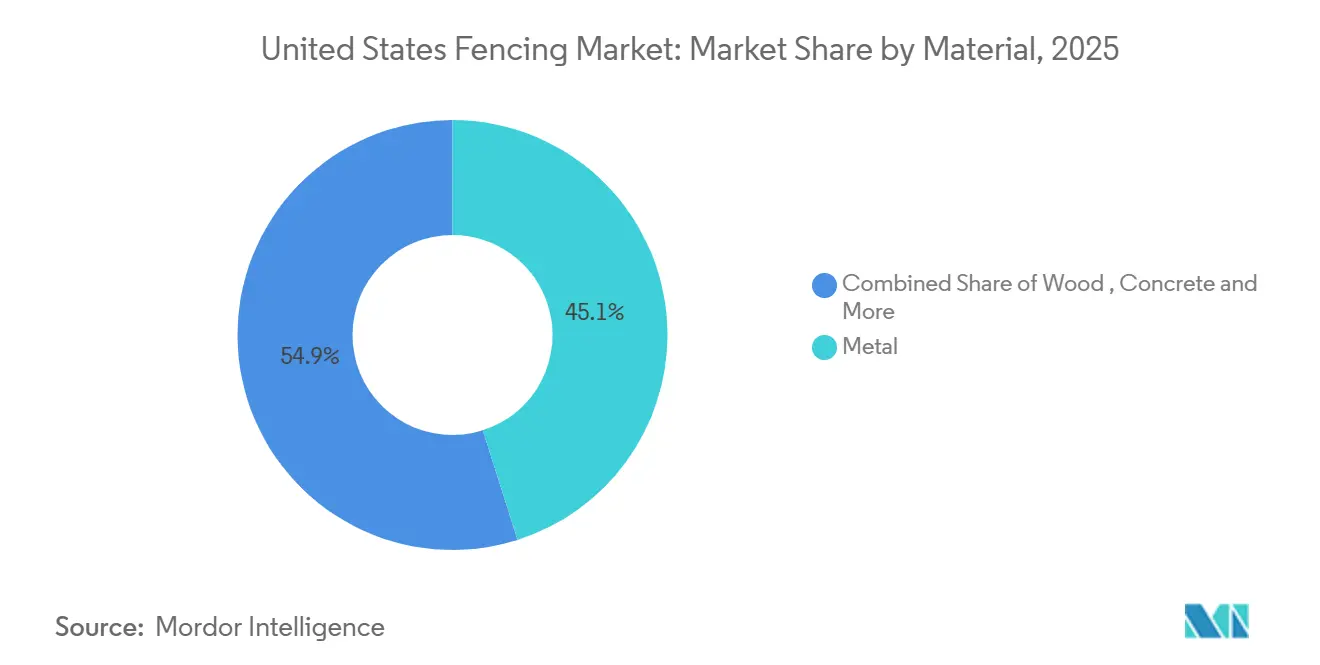

- Por material, el metal lideró con el 45,1% de la participación del mercado de cercas de los Estados Unidos en 2025, mientras que el plástico y el compuesto registraron la CAGR proyectada más alta del 6,21% hasta 2031.

- Por usuario final, el sector residencial representó el 38,7% del tamaño del mercado de cercas de los Estados Unidos en 2025, mientras que el sector agrícola tiene una previsión de expansión a una CAGR del 6,34% hasta 2031.

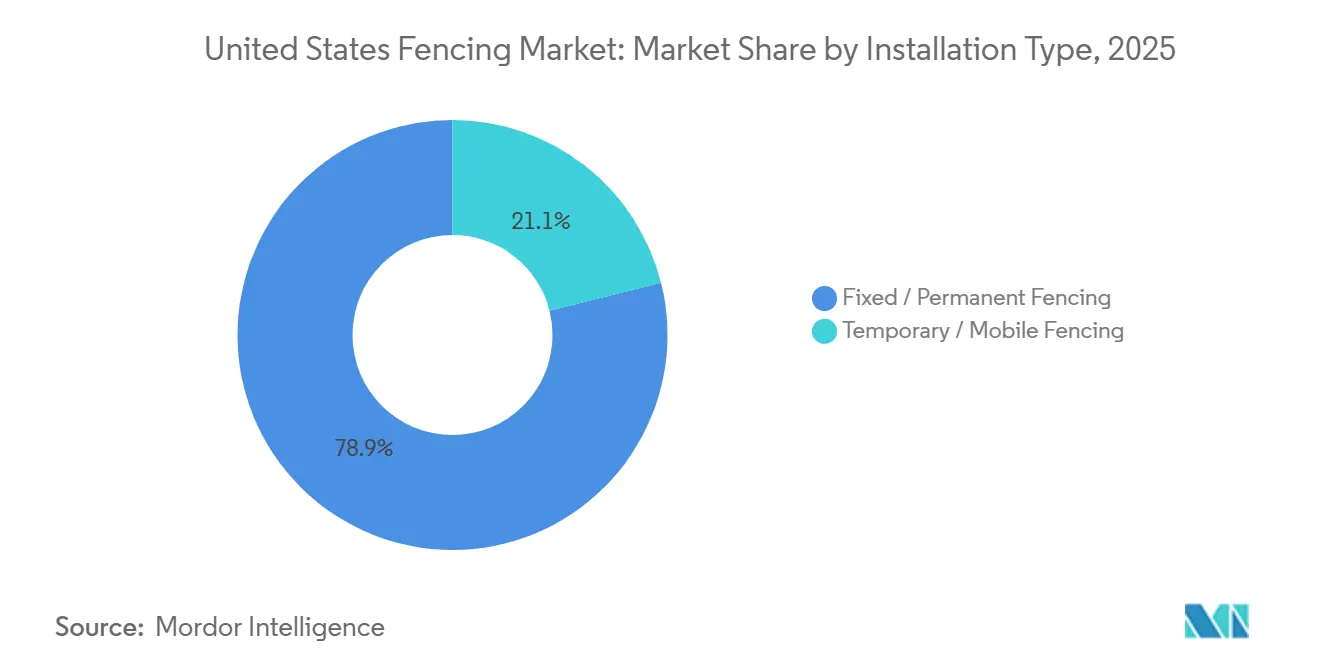

- Por tipo de instalación, las cercas fijas o permanentes representaron el 78,9% de los ingresos del mercado en 2025, mientras que las cercas temporales y móviles tienen una proyección de avance a una CAGR del 5,87% hasta 2031.

- Por canal de instalación, los contratistas profesionales representaron el 62,3% de la participación del mercado de cercas de los Estados Unidos en 2025, mientras que los formatos de bricolaje y kits modulares registraron la CAGR proyectada más alta del 5,94% hasta 2031.

- Por estado, Texas capturó el 14,4% del tamaño del mercado de cercas de los Estados Unidos en 2025, mientras que Florida tiene una proyección de crecimiento a una CAGR del 6,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cercas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de cercas residenciales para privacidad y seguridad en urbanizaciones suburbanas | +1.60% | Nacional, con ganancias concentradas en Texas, Florida y las Carolinas | Mediano plazo (2-4 años) |

| El crecimiento en la construcción comercial e industrial impulsa la adopción de cercas de seguridad perimetral | +1.20% | Nacional, con ganancias tempranas en los estados del Cinturón Solar y los corredores industriales del Medio Oeste | Mediano plazo (2-4 años) |

| Aumento de la demanda de sistemas de cercas automatizados e inteligentes en aplicaciones de alta seguridad | +0.70% | Nacional, con despliegues concentrados en los estados fronterizos del suroeste y centros de datos | Largo plazo (≥ 4 años) |

| El aumento de la migración transfronteriza desde países vecinos impulsa la demanda de infraestructura de cercas para la seguridad fronteriza | +0.60% | Estados fronterizos del suroeste, incluidos Texas, Arizona, Nuevo México y California, con desbordamiento de adquisiciones impulsadas por políticas hacia las redes nacionales de fabricación de acero | Corto plazo (≤ 2 años) |

| Crecientes necesidades de cercas agrícolas para la gestión del ganado y la protección de tierras | +0.40% | Centro y sur de los Estados Unidos, incluidos Texas, Oklahoma, Nebraska y Kansas | Mediano plazo (2-4 años) |

| Mayor enfoque en la conservación de la vida silvestre y la seguridad vial que impulsa la instalación de cercas para fauna silvestre | +0.20% | Oeste y sur de los Estados Unidos, incluidos Idaho, Oregón, Nevada, Florida y Carolina del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Cercas Residenciales para Privacidad y Seguridad en Urbanizaciones Suburbanas

El crecimiento suburbano en los estados del Cinturón Solar ha creado una base duradera de demanda de cercas residenciales en los Estados Unidos. Las nuevas comunidades unifamiliares en áreas como Dallas-Fort Worth, Phoenix y Tampa a menudo incluyen cercas como estándar con la propiedad en lugar de un complemento opcional. Los patrones de trabajo híbrido también han mantenido la atención en el uso del patio trasero, lo que respalda tanto las instalaciones por primera vez como la demanda de reemplazo en vecindarios establecidos. Los propietarios de viviendas se están orientando hacia el vinilo, el compuesto y el aluminio con recubrimiento en polvo porque el mantenimiento a largo plazo importa más que el precio de compra inicial en muchos proyectos. Las reglas de las asociaciones de propietarios en comunidades de rápido crecimiento también orientan a los compradores hacia diseños aprobados y proveedores certificados, lo que respalda instalaciones de mayor valor y márgenes más estables.

El Crecimiento en la Construcción Comercial e Industrial Impulsa la Adopción de Cercas de Seguridad Perimetral

Las carteras de construcción comercial e industrial continuaron respaldando la demanda de seguridad perimetral al entrar en 2026 en el mercado de cercas de los Estados Unidos. Los sitios logísticos, los centros de datos, los activos energéticos y las instalaciones de fabricación requieren cercas que puedan manejar estándares de seguridad más altos que los sistemas residenciales estándar. Esto está elevando la demanda de paneles de acero anti-escalada, malla soldada, barreras resistentes a impactos y sistemas de puertas integrados en proyectos no residenciales. Las granjas solares, las ubicaciones de almacenamiento de baterías y los sitios de carga de vehículos eléctricos están añadiendo otra capa de demanda perimetral específica del sitio, especialmente donde los propietarios desean tanto protección física como acceso controlado. A medida que los alcances de los proyectos se vuelven más complejos, los proveedores de cercas están siendo impulsados hacia productos agrupados que combinan barreras, puntos de acceso y características de monitoreo.

Aumento de la Demanda de Sistemas de Cercas Automatizados e Inteligentes en Aplicaciones de Alta Seguridad

Las cercas automatizadas e inteligentes se están volviendo cada vez más importantes en el mercado de cercas de los Estados Unidos, donde los usuarios finales incluyen el gobierno, el ejército, las empresas de servicios públicos y la infraestructura crítica. El Departamento de Seguridad Nacional y la Oficina de Aduanas y Protección Fronteriza de los EE. UU. adjudicaron USD 4.500 millones en contratos de Muro Inteligente en septiembre de 2025, y la Ley One Big Beautiful Bill proporcionó USD 46.500 millones adicionales para construcción y mantenimiento hasta 2029[1]Oficina de Aduanas y Protección Fronteriza de los EE. UU., "El DHS y la CBP adjudican USD 4.500 millones en nuevos contratos bajo la OBBB para la construcción del Muro Inteligente", Oficina de Aduanas y Protección Fronteriza de los EE. UU., cbp.gov. Estos proyectos combinan barreras de acero con caminos de patrulla, iluminación, cámaras y sistemas de detección, lo que aumenta el valor de cada milla instalada. Los compradores comerciales también están adoptando sistemas perimetrales que conectan cercas con sensores, vigilancia y entrada controlada. Este cambio favorece a los proveedores que pueden gestionar tanto la fabricación estructural como la integración de sistemas, al tiempo que dificulta que los proveedores exclusivamente de productos básicos compitan en proyectos premium.

El Aumento de la Migración Transfronteriza desde Países Vecinos Impulsa la Demanda de Infraestructura de Cercas para la Seguridad Fronteriza

La presión migratoria sostenida a lo largo de la frontera entre EE. UU. y México durante el año fiscal 2024 generó un fuerte apoyo político para un mayor gasto en cercas fronterizas e infraestructura relacionada[2]Oficina de Aduanas y Protección Fronteriza de los EE. UU., "Encuentros en la Frontera Terrestre del Suroeste", Oficina de Aduanas y Protección Fronteriza de los EE. UU., cbp.gov. La Patrulla Fronteriza de los EE. UU. registró 140.641 aprehensiones de extranjeros ilegales en la frontera suroeste solo en febrero de 2024, lo que ayudó a fundamentar el caso para una respuesta federal mucho mayor. La Ley One Big Beautiful Bill, promulgada en julio de 2025, asignó USD 46.550 millones para la construcción de barreras fronterizas y características del sistema de muros, convirtiéndola en el mayor paquete de financiamiento de infraestructura fronteriza en la historia del país. Ese compromiso cubre 701 millas de muro primario, 900 millas de barreras fluviales y 629 millas de barreras secundarias, lo que crea una larga cartera de proyectos para pilotes de acero, caminos de acceso y trabajos de cercado relacionados hasta finales de la década. También respalda la demanda de productos temporales como alambre de concertina, alambre de cuchillas y cercas de eslabones de cadena, ya que estos sistemas a menudo se despliegan antes de que se completen las barreras permanentes. Aunque los encuentros en la frontera suroeste cayeron drásticamente en febrero de 2025, el financiamiento aprobado significa que la actividad de adquisición probablemente se mantendrá elevada hasta 2029.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Mano de Obra e Instalación | -0.5% | Nacional, con presión aguda en los mercados urbanos del Noreste y la Costa del Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas de Acero, Aluminio y Madera | -0.4% | Nacional, afectando particularmente a los fabricantes intensivos en metal del Medio Oeste y el Sur | Corto plazo (≤ 2 años) |

| Estrictas Leyes de Zonificación y Restricciones Locales sobre la Instalación de Cercas | -0.2% | Noreste urbano, California y comunidades del Cinturón Solar gobernadas por asociaciones de propietarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Mano de Obra e Instalación Aumentan los Gastos Generales de los Proyectos de Cercado

La disponibilidad de mano de obra sigue siendo un desafío operativo importante en el mercado de cercas de los Estados Unidos. La instalación de cercas todavía depende en gran medida de cuadrillas especializadas para la colocación de postes, alineación, colocación de puertas y trabajos de acabado, especialmente en sistemas permanentes. Cuando las cuadrillas capacitadas escasean, los instaladores pueden extender los plazos de entrega y cotizar a tarifas de mano de obra más altas, lo que eleva los costos totales del proyecto en trabajos residenciales, comerciales y agrícolas. Esa presión de costos está fomentando un mayor interés en paneles modulares y unidades de puertas preensambladas que reducen el tiempo de trabajo en el sitio. También respalda la consolidación, ya que los contratistas más grandes con mejor acceso a cuadrillas pueden asumir proyectos que las empresas locales más pequeñas pueden tener dificultades para dotar de personal.

La Fluctuación en los Precios de las Materias Primas como el Acero, el Aluminio y la Madera Impacta los Costos de los Productos

La volatilidad de las materias primas sigue siendo una de las restricciones más directas sobre el mercado de cercas de los Estados Unidos. La Asociación de Contratistas Generales de América informó que los precios de los perfiles de aluminio laminado aumentaron un 33,0% interanual hasta enero de 2026, mientras que los precios de los productos de acero laminado subieron un 20,7% en el mismo período[3]Asociación de Contratistas Generales de América, "Aumentos de Dos Dígitos en los Costos de Aluminio, Acero y Cobre Impulsan los Índices de Precios al Productor para la Construcción", Asociación de Contratistas Generales de América, agc.org. Estos aumentos dificultan que los fabricantes de cercas fijen precios en contratos de ciclo largo, particularmente cuando los términos de la oferta son fijos y los márgenes de beneficio son reducidos. Los fabricantes regionales más pequeños están más expuestos porque tienen menos opciones para la cobertura de riesgos, las cláusulas de escalada de contratos o el poder de compra. Los precios de la madera han sido menos extremos que en períodos pico anteriores, pero aún añaden incertidumbre para los compradores sensibles al presupuesto que comparan de cerca los costos iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Compuesto Gana Terreno frente a la Dominancia Arraigada del Metal

Las cercas de metal representaron el 45,1% de la participación del mercado de cercas de los Estados Unidos en 2025, manteniendo su posición de liderazgo en todas las categorías de materiales. Ese liderazgo refleja la fuerte demanda de aplicaciones de perímetro industrial, militar y gubernamental donde la resistencia, el rendimiento anti-escalada y la resistencia a impactos tienen más peso que el valor decorativo. El acero sigue siendo el material principal para trabajos agrícolas e industriales, mientras que el aluminio se usa más comúnmente en proyectos residenciales y comerciales ligeros que requieren menor mantenimiento y acabados más limpios. Las cercas de plástico y compuesto son el segmento de material de más rápido crecimiento, con una CAGR proyectada del 6,21% hasta 2031, a medida que más compradores se alejan de la madera hacia materiales con menores costos de mantenimiento durante el ciclo de vida.

Los proveedores de compuesto están utilizando la longevidad del producto y el posicionamiento premium para ampliar su papel en la industria de cercas de los Estados Unidos. Trex destacó su cartera de productos para exteriores y reforzó el posicionamiento de larga vida de los productos compuestos en el Salón Internacional de Constructores de 2026, lo que respalda el atractivo de las cercas compuestas en proyectos residenciales de mayor valor. La madera todavía tiene un lugar en las instalaciones residenciales de presupuesto y rurales porque su costo inicial sigue siendo más bajo, y muchos propietarios pueden manejar trabajos de instalación más simples por sí mismos. El concreto sigue siendo una opción de nicho para aplicaciones como barreras acústicas y perímetros de alta seguridad. En contraste, otros materiales, como la malla de polímero reciclado y el bambú, siguen limitados a pequeños nichos centrados en la sostenibilidad. El principal cambio en este segmento no es la desaparición del metal, sino más bien el desplazamiento constante del valor premium hacia productos recubiertos, compuestos y de mayor durabilidad.

Por Usuario Final: La Demanda Residencial Sostiene la Base de Ingresos Mientras la Agricultura se Expande Más Rápido

Los usuarios finales residenciales representaron el 38,7% del mercado de cercas de los Estados Unidos en 2025, convirtiendo la demanda relacionada con la vivienda en el segmento de uso final más grande. Esta posición refleja el vínculo directo entre la rotación de viviendas unifamiliares, la construcción suburbana, las mejoras de privacidad y el gasto en mejoras del patio trasero. Muchos nuevos propietarios instalan cercas poco después de la compra, mientras que los hogares establecidos continúan reemplazando sistemas envejecidos como parte de programas de renovación exterior. Las cercas agrícolas son el segmento de uso final de más rápido crecimiento, con una CAGR del 6,34% hasta 2031, respaldado por el apoyo a la instalación vinculado a la conservación y por el uso más amplio de cercas eléctricas inteligentes en operaciones ganaderas de grandes extensiones.

El impulso agrícola importa porque amplía el mercado de cercas de los Estados Unidos más allá de la demanda impulsada por el consumidor. El Departamento de Agricultura de los EE. UU. informó un inventario de ganado bovino de 94,4 millones de cabezas en 2024, lo que indica una gran base instalada de cercas en operaciones ganaderas y una necesidad recurrente de reparación y reemplazo. Los usuarios militares y de defensa siguen siendo compradores premium importantes porque requieren barreras resistentes a impactos, paneles anti-escalada más altos y sistemas de monitoreo integrados. Los usuarios gubernamentales, mineros, de petróleo y productos químicos, y de energía y electricidad añaden otra capa de demanda no discrecional porque las cercas en esos entornos están vinculadas a la seguridad y la protección de activos en lugar de la apariencia. Esta diversidad de usuarios finales ayuda a la industria de cercas de los Estados Unidos a mantenerse más resiliente que los mercados vinculados a una sola categoría de construcción.

Por Tipo de Instalación: Los Sistemas Permanentes Dominan Mientras los Alquileres Temporales Ganan Velocidad

Las cercas fijas o permanentes representaron el 78,9% del tamaño del mercado de cercas de los Estados Unidos en 2025, reflejando la larga vida útil esperada en instalaciones residenciales, agrícolas, industriales y públicas. Los compradores en esta categoría generalmente especifican sistemas para uso durante muchos años, lo que respalda ciclos de reemplazo más lentos pero más predecibles. Las cercas permanentes también siguen siendo el núcleo de los ingresos de fabricantes y contratistas porque estos proyectos a menudo involucran materiales más pesados, trabajos de instalación más profundos y mayor contenido de mano de obra. Las cercas temporales y móviles son el tipo de instalación de más rápido crecimiento, con una CAGR del 5,87% hasta 2031, respaldado por obras de construcción, operaciones de eventos, necesidades de respuesta a emergencias y programas de alquiler de perímetro a corto plazo.

El aumento más rápido de los sistemas temporales no debilita el lado permanente del mercado de cercas de los Estados Unidos. En muchos casos, el mismo proyecto de construcción necesita cercas temporales durante los trabajos en el sitio y cercas permanentes una vez que el activo está completo. Eso crea un camino de venta cruzada para los instaladores integrados que pueden manejar ambas fases dentro de una sola relación con el cliente. Perimeter Solutions Group ha estado construyendo esa plataforma más amplia a través de adquisiciones repetidas, incluido su movimiento de enero de 2026 hacia el sur de California a través de Econo Fence. Las normas de seguridad en los sitios comerciales y de infraestructura también mantienen las cercas temporales parcialmente no discrecionales, lo que respalda la utilización incluso cuando la demanda discrecional de eventos se suaviza.

Por Canal de Instalación: Los Contratistas Lideran el Mercado Mientras el Bricolaje Sigue Expandiéndose

Los contratistas profesionales retuvieron el 62,3% de los ingresos por instalación en 2025, confirmando que las habilidades laborales siguen siendo fundamentales en el mercado de cercas de los Estados Unidos. Muchos trabajos de cercado todavía requieren topografía, colocación de postes, trabajo con concreto, alineación de puertas y ajustes de acabado que son difíciles de estandarizar para compradores sin experiencia. La instalación dirigida por contratistas también sigue siendo el estándar para trabajos comerciales e industriales porque los proyectos a menudo requieren seguros, rendimiento certificado y coordinación de cronogramas con la construcción más amplia del sitio. Los formatos de bricolaje y kits modulares son el canal de más rápido crecimiento, con una CAGR del 5,94% hasta 2031, respaldado por el acceso al comercio electrónico, componentes precortados y guías de instalación paso a paso.

El mercado de cercas de los Estados Unidos no está experimentando un cambio total alejándose de los contratistas, pero sí está viendo una separación más clara entre los tipos de proyectos simples y complejos. Los proyectos residenciales de privacidad en terrenos planos son más propensos a orientarse hacia kits de bricolaje, especialmente en sistemas de paneles de vinilo y compuesto con ensamblaje simplificado. Master Halco sigue siendo un ejemplo sólido de la estructura liderada por contratistas, operando a través de una amplia red de distribución que sirve a contratistas, distribuidores y minoristas en toda América del Norte. Los trabajos comerciales, el terreno curvo, las puertas especiales y las especificaciones de alta seguridad continúan favoreciendo a los instaladores profesionales porque el riesgo de una instalación deficiente es mayor y el alcance del trabajo es más difícil de simplificar. Esto significa que el crecimiento del canal está ampliando las opciones en lugar de reemplazar la base de contratistas.

Análisis Geográfico

Texas representó el 14,4% del mercado de cercas de los Estados Unidos en 2025, convirtiéndolo en el mayor contribuyente. Su base de demanda es amplia porque combina cercas para ranchos y ganado, crecimiento residencial suburbano, trabajos de seguridad industrial en la Costa del Golfo y actividad de infraestructura fronteriza. La expansión residencial alrededor de Houston, Austin, Dallas y San Antonio respalda tanto las nuevas instalaciones como la demanda de reemplazo. Los activos de petróleo, gas y petroquímica a lo largo de la Costa del Golfo también sostienen contratos de cercas de seguridad de mayor valor que los proyectos residenciales estándar. La Oficina de Aduanas y Protección Fronteriza de los EE. UU. añadió a esta demanda con un contrato de USD 70.285.846 para aproximadamente 7 millas de muro fronterizo en el condado de Hidalgo en marzo de 2025.

Florida es el mercado estatal de más rápido crecimiento en el mercado de cercas de los Estados Unidos, con una CAGR proyectada del 6,49% hasta 2031. Las entradas de población, la construcción sostenida de viviendas y los ciclos de mejora de propiedades relacionados con tormentas están manteniendo firme la demanda residencial en todo el estado. California sigue un patrón diferente, con más actividad vinculada a la demanda de reemplazo, la elección de materiales impulsada por códigos y los sistemas premium de bajo mantenimiento en entornos residenciales y comerciales densos. Nueva York e Illinois siguen estando más orientados hacia los requisitos de perímetro institucional, de tránsito, logístico e industrial que hacia la construcción generalizada de cercas para nuevas viviendas.

El resto del país proporciona a los Estados Unidos un perfil de demanda amplio y resiliente para el mercado de cercas. Los estados del oeste continúan beneficiándose de los programas de seguridad de la fauna silvestre y corredores, mientras que los estados de las Llanuras mantienen una demanda de reemplazo agrícola constante en operaciones de ranchos y ganado. Arizona comenzó trabajos en abril de 2025 en un proyecto de paso elevado para fauna silvestre en la Interestatal 17 que incluye más de 8 millas de cercas para fauna silvestre, demostrando cómo los proyectos de seguridad vial pueden crear demanda pública especializada. Utah también recibió financiamiento en enero de 2025 para 23 millas de nuevas cercas para fauna silvestre a lo largo de la Ruta 40 de los EE. UU., lo que refuerza el mismo tema en los corredores del oeste. El sureste fuera de Texas y Florida continúa viendo demanda residencial y comercial impulsada por áreas metropolitanas en expansión como Charlotte, Nashville y Atlanta. Esta distribución geográfica ayuda al mercado de cercas de los Estados Unidos a absorber las desaceleraciones locales, ya que los motores de crecimiento difieren de una región a otra.

Panorama Competitivo

El mercado de cercas de los Estados Unidos sigue siendo fragmentado, con grandes distribuidores nacionales y fabricantes integrados compitiendo junto a muchos fabricantes regionales e instaladores locales. El mayor cambio está ocurriendo en la cima del mercado, donde la escala se está volviendo más importante en la amplitud del producto, el alcance de la distribución y la cobertura de clientes. En enero de 2025, Oldcastle APG reunió siete marcas heredadas bajo el nombre de Catalyst Fence Solutions, incluidas Barrette Outdoor Living, ActiveYards, Bufftech y SimTek, creando una plataforma más grande en cercas de vinilo, aluminio, acero y compuesto en América del Norte. Este movimiento fortaleció su posición en los canales residenciales y comerciales ligeros, donde la disponibilidad del producto, las relaciones con los distribuidores y el reconocimiento de marca importan tanto como el precio.

La consolidación también avanza rápidamente en los servicios de instalación y perímetro. Perimeter Solutions Group, o PSG, añadió Econo Fence en enero de 2026, marcando su novena adquisición desde 2021 y extendiendo su presencia comercial e industrial en el sur de California. PSG está construyendo una plataforma nacional más amplia que cubre cercas permanentes y temporales, fabricación de puertas, bolardos y control de acceso, lo que la posiciona mejor para atender a clientes con múltiples sitios que desean un único proveedor en todas las regiones. Esto está creando una división más clara en el mercado, donde las plataformas nacionales compiten en escala y rango de servicios. Al mismo tiempo, los especialistas regionales continúan ganando en relaciones locales, tiempos de respuesta más rápidos y fabricación personalizada.

La competencia también se está desplazando hacia materiales premium y sistemas perimetrales vinculados a la tecnología. Los proveedores están yendo más allá de la malla de eslabones de cadena estándar al ofrecer cercas compuestas, sistemas modulares, herrajes para puertas y productos compatibles con cámaras, sensores y sistemas de entrada controlada. Trex continuó fortaleciendo su posicionamiento compuesto premium a través de su impulso más amplio de productos para exteriores. Al mismo tiempo, Master Halco amplió la disponibilidad de productos a través de su asociación de distribución de perfiles de vinilo con ESC Vinyl Pile, efectiva desde abril de 2025. La entrada de Gatemaster en la Asociación Americana de Cercas en abril de 2026 también apunta a un creciente interés en expandir la distribución de herrajes para puertas a través de redes de contratistas. Las empresas más pequeñas todavía tienen espacio para competir, especialmente en áreas especializadas como barreras resistentes a impactos, cercas agrícolas inteligentes y sistemas de exclusión de fauna silvestre, donde los requisitos técnicos son más altos y la presión de precios es menos severa.

Líderes de la Industria de Cercas de los Estados Unidos

-

Catalyst Fence Solutions

-

Master Halco

-

Ameristar Perimeter Security

-

Bekaert Fencing

-

Allied Tube & Conduit

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Perimeter Solutions Group (PSG), una empresa de la cartera de Bertram Capital y proveedor nacional de seguridad perimetral comercial e industrial, adquirió Econo Fence, un líder de mercado con sede en California en cercas comerciales e industriales establecido en 1977. La adquisición marcó la novena de PSG desde 2021 y la cuarta desde su asociación con Bertram Capital en octubre de 2024, expandiendo la presencia de PSG a 12 ubicaciones físicas en los Estados Unidos y extendiendo su plataforma perimetral integrada al mercado del sur de California.

- Octubre de 2025: El Departamento de Seguridad Nacional y la Oficina de Aduanas y Protección Fronteriza de los EE. UU. adjudicaron 10 nuevos contratos de construcción de Muro Inteligente por un total de USD 4.500 millones, cubriendo 230 millas de nuevas barreras de acero y casi 400 millas de despliegues de tecnología de vigilancia avanzada en los sectores de San Diego, El Centro, Yuma, Tucson, El Paso, Del Rio y el Valle del Río Grande. Los principales contratistas incluyeron BCCG Joint Venture y Fisher Sand & Gravel Co., y se emitieron exenciones ambientales para secciones en California y Nuevo México para acelerar la construcción.

- Julio de 2025: La Ley One Big Beautiful Bill, promulgada el 4 de julio de 2025, asignó USD 46.500 millones a través de la Oficina de Aduanas y Protección Fronteriza de los EE. UU. para la construcción y el mantenimiento del Muro Inteligente hasta 2029, con el objetivo de 700 millas adicionales de muro fronterizo, 900 millas de barreras fluviales y 630 millas de muros secundarios. La escala de esta autorización creó una cartera de proyectos plurianual para la fabricación e instalación de cercas de acero, afectando directamente a los contratistas de los estados fronterizos y a los fabricantes nacionales de conductos de acero.

- Junio de 2025: El Departamento de Seguridad Nacional emitió tres exenciones para acelerar la construcción de aproximadamente 36 millas de nuevo muro fronterizo en los sectores de El Paso, Tucson y Yuma en Arizona y Nuevo México, complementando una exención anterior de abril de 2025 para el sector de San Diego en California. Estas exenciones se emitieron bajo la Sección 102 de la Ley de Reforma de la Inmigración Ilegal y Responsabilidad del Inmigrante de 1996 para acelerar la entrega de barreras físicas y caminos de acceso.

Alcance del Informe del Mercado de Cercas de los Estados Unidos

| Metal | Acero |

| Aluminio | |

| Madera | |

| Plástico y Compuesto | |

| Concreto | |

| Otros Materiales |

| Residencial |

| Agrícola |

| Militar y Defensa |

| Gobierno |

| Minería |

| Petróleo y Productos Químicos |

| Energía y Electricidad |

| Otros Usuarios Finales |

| Cercas Fijas / Permanentes |

| Cercas Temporales / Móviles |

| Contratista Profesional |

| Otros: Fabricantes, Bricolaje / Kits Modulares |

| Texas |

| California |

| Florida |

| Nueva York |

| Illinois |

| Resto de EE. UU. |

| Por Material | Metal | Acero |

| Aluminio | ||

| Madera | ||

| Plástico y Compuesto | ||

| Concreto | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Agrícola | ||

| Militar y Defensa | ||

| Gobierno | ||

| Minería | ||

| Petróleo y Productos Químicos | ||

| Energía y Electricidad | ||

| Otros Usuarios Finales | ||

| Por Tipo de Instalación | Cercas Fijas / Permanentes | |

| Cercas Temporales / Móviles | ||

| Por Canal de Instalación | Contratista Profesional | |

| Otros: Fabricantes, Bricolaje / Kits Modulares | ||

| Por Estado | Texas | |

| California | ||

| Florida | ||

| Nueva York | ||

| Illinois | ||

| Resto de EE. UU. |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento de la demanda de cercas en los Estados Unidos para el período 2026 a 2031?

Se proyecta que el mercado de cercas de los Estados Unidos crezca de USD 13,72 mil millones en 2026 a USD 17,86 mil millones en 2031 a una CAGR del 5,41%, respaldado por el crecimiento residencial, los trabajos de infraestructura pública y las mejoras de materiales.

¿Qué categoría de material lidera los ingresos actuales y cuál está creciendo más rápido?

El metal lideró con el 45,1% de los ingresos en 2025, mientras que se proyecta que el plástico y el compuesto registren el crecimiento más rápido a una CAGR del 6,21% hasta 2031.

¿Por qué la demanda residencial sigue siendo la mayor parte del gasto en cercas?

El sector residencial representó el 38,7% de los ingresos de 2025 porque la construcción suburbana de viviendas, la rotación de propiedades, las necesidades de privacidad y el gasto en mejoras exteriores continúan respaldando tanto las nuevas instalaciones como los reemplazos.

¿Qué está impulsando un crecimiento más rápido en las cercas agrícolas?

Se proyecta que la demanda agrícola crezca a una CAGR del 6,34% hasta 2031, impulsada por los programas de pastoreo rotacional, las necesidades de gestión del ganado y la adopción más amplia de cercas eléctricas inteligentes alimentadas por energía solar.

¿Qué estados son más importantes para la demanda actual y futura?

Texas fue el mayor mercado estatal, representando el 14,4% de los ingresos de 2025, mientras que se prevé que Florida crezca más rápido a una CAGR del 6,49% hasta 2031.

¿Cómo está cambiando la competencia entre proveedores e instaladores?

La competencia se está desplazando hacia plataformas más grandes de múltiples estados y carteras de productos más amplias, como lo demuestran el lanzamiento de Catalyst Fence Solutions y el programa de adquisiciones de Perimeter Solutions Group. Al mismo tiempo, las empresas regionales siguen compitiendo a través del servicio local y el trabajo personalizado.

Última actualización de la página el: