Tamaño y Participación del Mercado de Servicios de Ingeniería de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

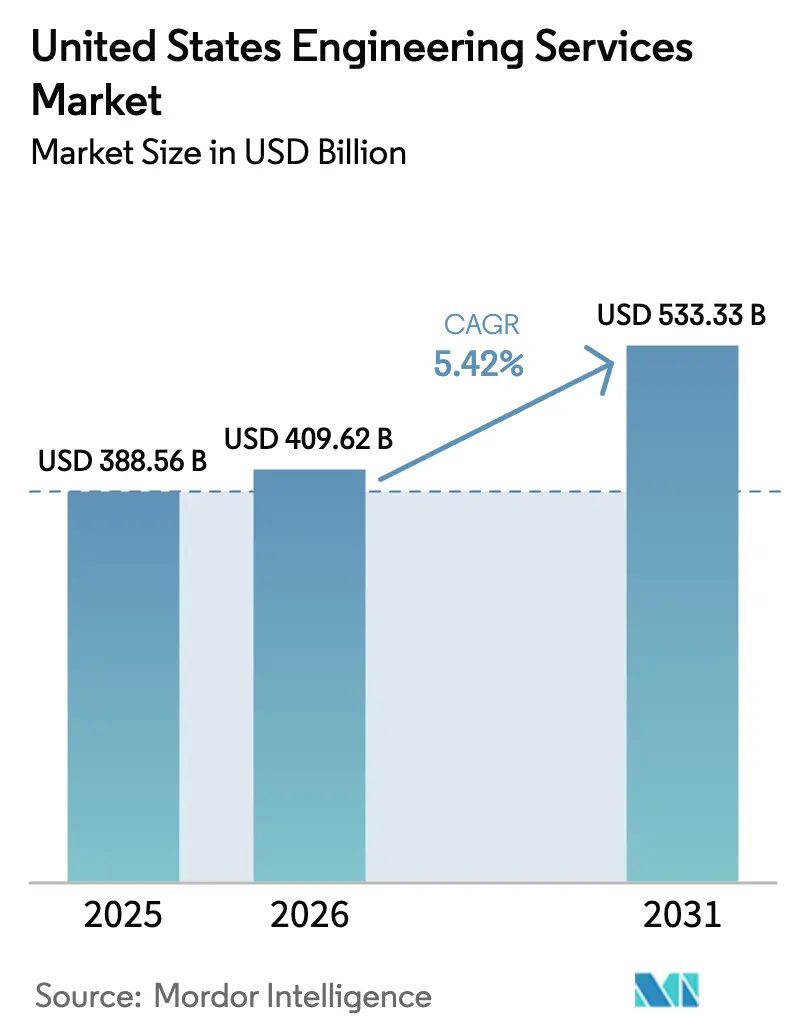

| Tamaño del mercado en el año base (2025) | 388.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 409.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 533.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

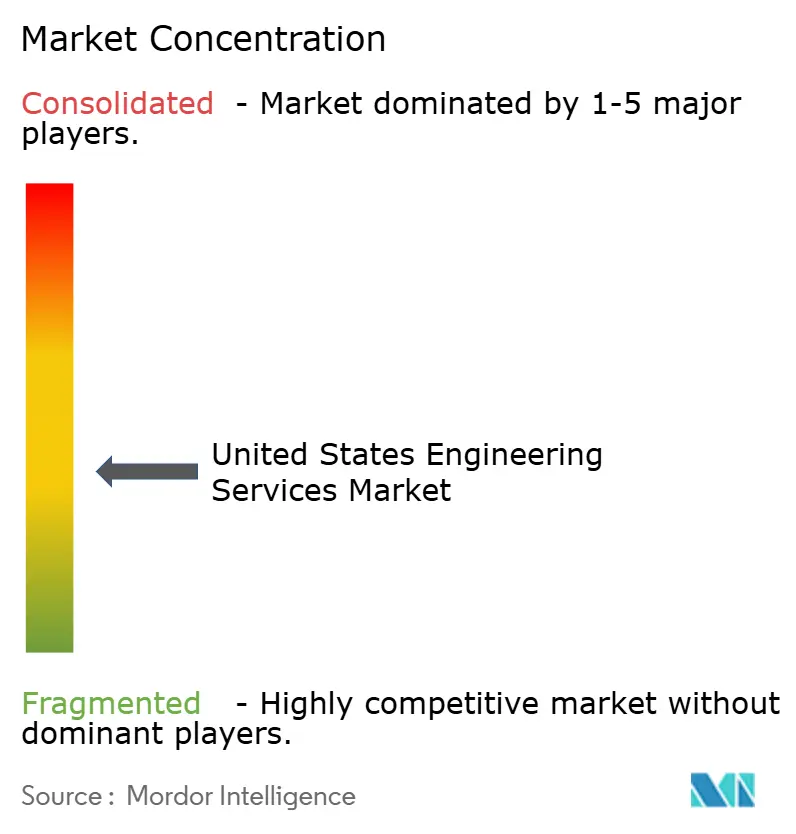

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Ingeniería de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios de ingeniería de los Estados Unidos fue valorado en USD 387,42 mil millones en 2025 y se estima que crecerá desde USD 409,62 mil millones en 2026 hasta alcanzar USD 533,33 mil millones en 2031, a una CAGR del 5,42% durante el período de pronóstico 2026-2031. El repunte está anclado en el financiamiento federal para proyectos de transporte y banda ancha, la construcción de gigafábricas nacionales de semiconductores y baterías, y la rápida difusión de flujos de trabajo de ingeniería digital que reducen las tasas de retrabajo. Estos factores convergen con una mayor demanda de infraestructura resiliente al clima, códigos de energía estatales más estrictos y un volumen récord de estudios de interconexión de energías renovables pendientes. Los especialistas de nivel medio prosperan al enfocarse en retrofits sísmicos, diseños de salas limpias y sistemas de control reforzados en ciberseguridad, mientras que las grandes empresas amplían sus ofertas de gestión de programas para capturar contratos federales multimillonarios. La escasez de mano de obra calificada está inflando las nóminas salariales, aunque las empresas que automatizan las verificaciones de cumplimiento de códigos y la detección de interferencias están defendiendo sus márgenes. Durante el período de perspectiva, el mercado de servicios de ingeniería de los Estados Unidos continuará expandiéndose a un ritmo constante de dígito medio, condicionado a la capacidad de la industria para reclutar talento, navegar revisiones ambientales prolongadas e incorporar gemelos digitales habilitados por IA que compriman los plazos de entrega.

Conclusiones Clave del Informe

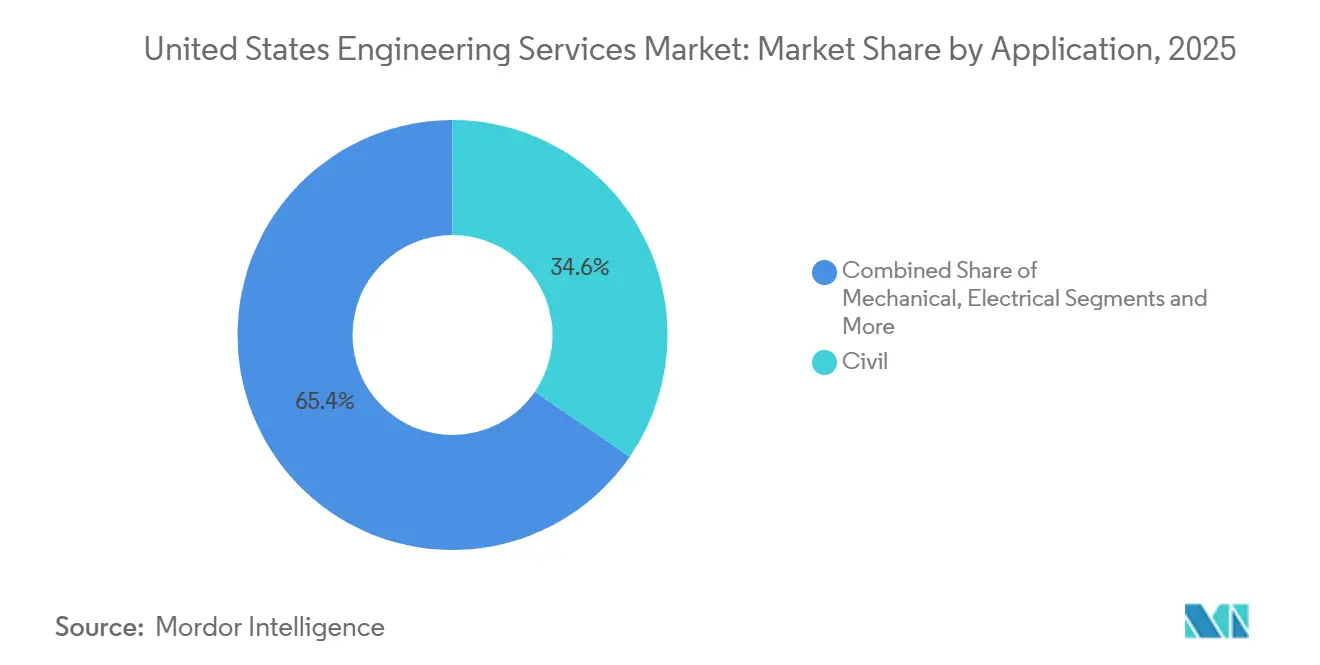

- Por aplicación, la ingeniería civil lideró con el 34,59% de la participación del mercado de servicios de ingeniería de los Estados Unidos en 2025, mientras que la ingeniería de software y sistemas avanza a una CAGR del 5,89% hasta 2031.

- Por tipo de servicio, la consultoría y el diseño representaron el 38,11% del tamaño del mercado de servicios de ingeniería de los Estados Unidos en 2025, y se proyecta que la automatización y la ingeniería digital se expandirán a una CAGR del 5,67% hasta 2031.

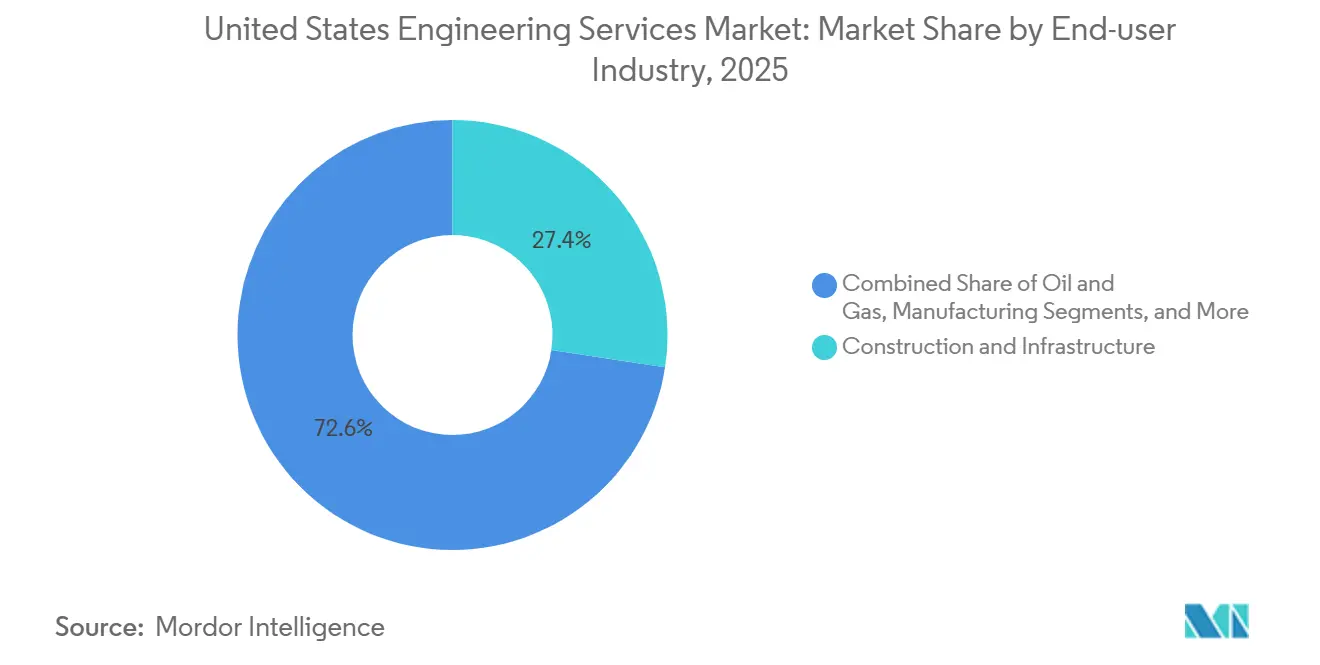

- Por industria de usuario final, la construcción e infraestructura representó el 27,39% del gasto en 2025, mientras que se prevé que los proyectos de energía renovable registren una CAGR del 6,21% durante 2026-2031.

- Por modelo de contratación, el EPCM externalizado capturó una participación del 53,73% en 2025, y los marcos de asociación público-privada están en camino de crecer a una CAGR del 6,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Ingeniería de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento Federal de Infraestructura bajo la IIJA | +1.20% | Nacional, con ganancias tempranas en el Noreste y el Medio Oeste para proyectos de puentes y tránsito | Mediano plazo (2-4 años) |

| Aceleración de la Construcción de Fábricas de Semiconductores y Gigafábricas de Baterías | +0.90% | Concentrado en Arizona, Texas, Ohio y los estados del Sureste que reciben adjudicaciones de la Ley CHIPS | Corto plazo (≤ 2 años) |

| Relocalización de Líneas de Manufactura Avanzada | +0.60% | Medio Oeste y Sur, particularmente en clústeres automotrices y electrónicos | Mediano plazo (2-4 años) |

| Volumen Récord de Solicitudes de Interconexión de Energía Renovable a Escala de Servicios Públicos | +0.80% | Oeste y Sur, impulsado por colas de proyectos solares y eólicos | Largo plazo (≥ 4 años) |

| Programas de Modernización de la Defensa que Requieren Ingeniería Especializada | +0.50% | Nacional, con concentraciones cerca de instalaciones del Departamento de Defensa y centros aeroespaciales | Largo plazo (≥ 4 años) |

| Adopción de Gemelos Digitales Habilitados por IA para Reducir el Retrabajo | +0.70% | Nacional, liderado por proyectos de infraestructura e industriales a gran escala | Corto plazo (≤ 2 años) |

| Retrofits de Resiliencia Climática de Infraestructura Envejecida | +0.40% | Estados costeros y regiones propensas a inundaciones en el Sur y el Noreste | Mediano plazo (2-4 años) |

| Códigos de Energía para Edificios más Estrictos que Impulsan Rediseños de Instalaciones Mecánicas, Eléctricas y de Plomería | +0.50% | California, Nueva York, Washington y otros estados con objetivos agresivos de descarbonización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Federal de Infraestructura bajo la IIJA

La Ley de Inversión en Infraestructura y Empleos desbloqueó USD 550 mil millones en nuevas asignaciones hasta 2026, incluidos USD 110 mil millones para carreteras y puentes, USD 66 mil millones para ferrocarriles y USD 65 mil millones para banda ancha.[1]Departamento de Transporte de los Estados Unidos, "El Presidente Biden Anuncia una Inversión Histórica en Infraestructura," transportation.gov Las empresas de diseño están asegurando honorarios de planificación inicial y gestión de construcción a medida que los estados avanzan con proyectos emblemáticos como la sustitución del Puente Brent Spence y el Túnel Gateway hacia la fase de contratación. Las cláusulas de Compra en América están extendiendo los cronogramas de diseño hasta un año, ya que los ingenieros validan las cadenas de suministro nacionales de acero y cemento, ampliando las horas de coordinación facturables. Las empresas conjuntas entre pequeñas y grandes empresas de EPCM se están multiplicando para cumplir con los umbrales de garantía, fragmentando los fondos de honorarios pero ampliando la participación. A mediano plazo, las asignaciones presupuestarias consistentes y el desembolso ágil de subvenciones mantendrán sólidos los pedidos pendientes en ingeniería civil y estructural.

Aceleración de la Construcción de Fábricas de Semiconductores y Gigafábricas de Baterías

El paquete de incentivos de USD 52,7 mil millones de la Ley CHIPS y Ciencia ha catalizado 23 fábricas anunciadas entre 2024 y 2026.[2]Departamento de Comercio de los Estados Unidos, "CHIPS para América Anuncia Términos Preliminares," commerce.gov Cada instalación requiere cimentaciones con aislamiento de vibraciones, circuitos de agua ultrapura y sistemas de extracción de gases de proceso, ampliando el alcance direccionable para ingenieros mecánicos, eléctricos y químicos. Las gigafábricas de baterías en Georgia, Tennessee y Michigan también están impulsando mandatos de diseño de salas limpias y subestaciones de alta tensión. Las empresas están implementando plantillas modulares que estandarizan las conexiones de equipos, aunque las restricciones sísmicas y ambientales específicas de cada sitio preservan la necesidad de ingeniería a medida, manteniendo tarifas de honorarios premium.

Adopción de Gemelos Digitales Habilitados por IA para Reducir el Retrabajo

Las plataformas de gemelos digitales que combinan el Modelado de Información de la Construcción con alimentaciones de sensores en tiempo real están reduciendo el retrabajo en campo entre un 15-25% en proyectos piloto.[3]Cuerpo de Ingenieros del Ejército de los Estados Unidos, "La Tecnología de Gemelos Digitales Reduce el Retrabajo," usace.army.mil La tecnología detecta interferencias de diseño, optimiza la secuenciación y simula el rendimiento antes de la puesta en marcha, acortando los plazos de entrega y reduciendo los costos del ciclo de vida. Las empresas que ofrecen gemelos digitales integrados cobran primas de honorarios cercanas al 10-15%, aunque el desembolso inicial para licencias, almacenamiento en la nube y talento en ciencia de datos limita la adopción a prácticas que superan los USD 100 millones en ingresos anuales. Las empresas más pequeñas recurren a herramientas de marca blanca, pero las brechas de interoperabilidad con el CAD heredado restringen el uso a construcciones en terrenos sin desarrollar previo.

Volumen Récord de Solicitudes de Interconexión de Energía Renovable a Escala de Servicios Públicos

A diciembre de 2025, 2.600 gigavatios de energía solar, eólica y almacenamiento aguardaban la interconexión a la red, el triple del total de 2020. Las prácticas de ingeniería están ocupadas con estudios de flujo de potencia, actualizaciones de subestaciones y diseños de líneas de transmisión, aunque los ciclos de revisión de las empresas de servicios públicos de tres a cinco años retrasan las fechas de inicio de muchos proyectos. La Orden 2023 de la Comisión Federal Reguladora de Energía tiene como objetivo agilizar los estudios de grupos, pero la implementación regional desigual significa que los especialistas en sistemas de potencia disfrutan de un crecimiento de ingresos anuales del 20-30%, mientras que los alcances civiles vinculados a la construcción real siguen siendo irregulares. Hasta 2031, la liquidación de la cola abrirá una larga pista para la demanda de ingeniería enfocada en la red eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Traslado Volátil de Costos de Insumos de Acero y Concreto | -0.30% | Nacional, con exposición aguda en proyectos industriales del Medio Oeste y el Sur | Corto plazo (≤ 2 años) |

| Prolongadas Revisiones Ambientales Estatales y bajo la Ley Nacional de Política Ambiental | -0.60% | Nacional, particularmente para proyectos que cruzan tierras federales o que requieren permisos del Cuerpo de Ingenieros del Ejército | Largo plazo (≥ 4 años) |

| Escasez Persistente de Mano de Obra Calificada que Infla las Tarifas de Facturación | -0.80% | Nacional, con restricciones severas en metrópolis costeras y centros energéticos | Mediano plazo (2-4 años) |

| Variaciones en la Licencia de Ingeniería Estado por Estado | -0.20% | Nacional, lo que complica la dotación de personal en proyectos de múltiples estados | Largo plazo (≥ 4 años) |

| Aumento de las Primas de Seguro de Responsabilidad Profesional | -0.40% | Nacional, con incrementos más pronunciados para empresas que atienden sectores de alto riesgo como el petróleo y el gas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra Calificada que Infla las Tarifas de Facturación

El cuarenta por ciento de los ingenieros con licencia tienen más de 55 años, y las matrículas en instituciones acreditadas por la Junta de Acreditación para la Educación en Ingeniería y Tecnología cayeron un 3% anual entre 2022 y 2025. Las empresas están aumentando los salarios de nivel inicial entre un 8-12% al año, comprimiendo los márgenes en contratos de precio fijo. La externalización de trabajos de delineación de baja complejidad a India y Filipinas compensa solo una parte de la presión laboral, ya que los sellos profesionales con base en los Estados Unidos siguen siendo obligatorios. Las herramientas de automatización que generan automáticamente diseños conformes con los códigos prometen alivio, aunque la mayoría de los reguladores las aceptan únicamente para tipologías de almacenamiento e industria ligera, lo que limita el impacto a corto plazo.

Prolongadas Revisiones Ambientales Estatales y bajo la Ley Nacional de Política Ambiental

Las declaraciones de impacto ambiental completas promediaron 4,5 años entre 2020 y 2024, y las revisiones federales y estatales combinadas pueden extender los plazos a ocho años en grandes proyectos de infraestructura. Las empresas de ingeniería financian horas de diseño durante todo el intervalo, inmovilizando capital de trabajo y exponiéndolas a la expansión del alcance cuando las medidas de mitigación exigen un rediseño. La Ley de Responsabilidad Fiscal de 2023 impuso un límite de dos años para ciertos proyectos, pero las brechas en la dotación de personal de las agencias y los riesgos de litigios dificultan el cumplimiento. Incorporar especialistas ambientales desde el inicio añade previsión, pero incrementa los costos iniciales, reduciendo los rendimientos en proyectos que posteriormente se estancan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ingeniería Civil Ancla el Renacimiento de la Infraestructura

La ingeniería civil representó el 34,59% del tamaño del mercado de servicios de ingeniería de los Estados Unidos en 2025, impulsada por la rehabilitación de puentes, la ampliación de autopistas y las mejoras en el manejo de aguas pluviales financiadas bajo la IIJA. La ingeniería de software y sistemas está en camino de alcanzar una CAGR del 5,89% hasta 2031, a medida que las empresas de servicios públicos modernizan las redes de distribución y los fabricantes renuevan sus plantas con plataformas de IoT industrial. La demanda de ingeniería mecánica está creciendo en paralelo con los diseños de enfriamiento líquido para centros de datos que manejan densidades de bastidores de 50 kW, mientras que los alcances de ingeniería eléctrica se están expandiendo con unidades de medición fasorial y interruptores de alimentación automatizados que sustentan la confiabilidad de la red. La ingeniería ambiental continúa capturando mandatos para la remediación de sustancias perfluoroalquiladas y polifluoroalquiladas y la mitigación de humedales, mientras que los especialistas estructurales se benefician de las normas de retrofit sísmico en la Costa Oeste.

La preferencia por soluciones de software y sistemas refleja la preocupación de los propietarios por las amenazas cibernéticas a la tecnología operativa, especialmente en infraestructura crítica. Los contratos ahora agrupan la codificación de software con el refuerzo de la tecnología operativa, creando ingresos estables por retención para empresas versadas en arquitecturas de confianza cero. La ingeniería civil seguirá siendo dominante al menos hasta 2028 mientras fluyen las asignaciones de la IIJA, aunque el crecimiento podría moderarse sin nuevas autorizaciones de transporte superficial del Congreso a niveles elevados. En general, la diversidad de aplicaciones amortigua al mercado de servicios de ingeniería de los Estados Unidos de las oscilaciones cíclicas en cualquier disciplina individual.

Por Tipo de Servicio: La Consultoría y el Diseño Dominan a Medida que Avanza la Madurez Digital

Los servicios de consultoría y diseño capturaron el 38,11% de la participación del mercado de servicios de ingeniería de los Estados Unidos en 2025, ya que los propietarios requerían paquetes detallados de ingeniería inicial para definir el alcance y el costo antes de movilizar capital. Se proyecta que la automatización y la ingeniería digital registren una CAGR del 5,67% hasta 2031, reflejando los mandatos del Nivel 2 del Modelado de Información de la Construcción y la adopción de gemelos digitales que comprimen los ciclos de puesta en marcha. La ingeniería de procesos y plantas aprovecha la ola de semiconductores y plantas de baterías, demandando diagramas de tuberías e instrumentación y clasificaciones de áreas peligrosas antes de los pedidos de equipos. La ingeniería de productos sigue concentrada en el sector aeroespacial y de defensa, donde el modelado por elementos finitos y térmico valida los diseños antes de la fabricación.

Los alcances de gestión de activos están aumentando a medida que los puentes y subestaciones envejecidos necesitan evaluaciones de condición y modelado del ciclo de vida. La demanda de gestión de construcción se mantiene estable, con propietarios que eligen entre el gestor de construcción a riesgo y el diseño-construcción según la complejidad. El tamaño del mercado de servicios de ingeniería de los Estados Unidos vinculado a los servicios de automatización avanzará a medida que las herramientas de detección de interferencias y programación 4D se conviertan en estándar, reduciendo el desperdicio que la Asociación de Contratistas Generales de América estima en el 5-10% de los presupuestos de construcción. Las empresas que incorporan dichas herramientas en propuestas de honorarios fijos monetizan efectivamente la tecnología que antes asumían los propietarios, manteniendo la resiliencia de los márgenes.

Por Industria de Usuario Final: La Construcción Ancla, las Energías Renovables Surgen

Los clientes de construcción e infraestructura representaron el 27,39% del tamaño del mercado de servicios de ingeniería de los Estados Unidos en 2025, impulsados por fondos públicos para carreteras, tuberías de agua y expansiones de tránsito. Los proyectos de energía renovable son el usuario final de más rápido crecimiento, con una CAGR esperada del 6,21% hasta 2031 respaldada por los créditos fiscales de la Ley de Reducción de la Inflación y las adquisiciones corporativas de energía limpia. El petróleo y el gas se mantiene estable a medida que avanzan las terminales de exportación de gas natural licuado y los retrofits de captura de carbono, mientras que el gasto en manufactura crece con las líneas de vehículos y electrónica relocalizadas en el Medio Oeste y el Sur. Las empresas de servicios públicos están encargando expansiones de refuerzo de la red y tratamiento de agua, y los operadores de centros de datos impulsan el diseño eléctrico y mecánico para campus de hiperescala de 100 MW que atienden cargas de trabajo de IA.

Las entidades de transporte —aeropuertos, puertos, ferrocarriles— continúan modernizando terminales para absorber el crecimiento del flete, y los sistemas de salud invierten en retrofits sísmicos y expansiones de departamentos de emergencia para mantener la acreditación. Los clientes de defensa y aeroespacial adquieren ingeniería especializada para rangos de prueba hipersónica y estaciones terrestres de satélites. El mercado de servicios de ingeniería de los Estados Unidos se beneficia del auge de la energía renovable, ya que los paquetes integrados de ingeniería civil, eléctrica y ambiental conllevan una mayor intensidad de honorarios que los alcances segmentados tradicionales.

Por Modelo de Contratación: El EPCM Externalizado Prevalece, las Asociaciones Público-Privadas se Expanden

El EPCM externalizado capturó el 53,73% de la participación del mercado de servicios de ingeniería de los Estados Unidos en 2025, ya que los propietarios transfirieron el riesgo de diseño y construcción mediante contratos de suma alzada o de precio máximo garantizado. Los marcos de asociación público-privada están preparados para una CAGR del 6,49% durante 2026-2031, permitiendo a los estados modernizar carreteras de peaje, puertos y estructuras de estacionamiento sin incrementar la deuda. Los equipos de ingeniería internos están disminuyendo, con propietarios que retienen únicamente los controles de proyectos mientras externalizan el diseño detallado y la ingeniería de campo.

El dominio del EPCM es pronunciado en industrias de proceso intensivo como los semiconductores, donde la responsabilidad de punto único es invaluable. El crecimiento de las asociaciones público-privadas se concentra en estados con legislación habilitadora que otorga a los operadores privados concesiones de 30 a 50 años; las empresas de ingeniería capturan tanto los honorarios de diseño iniciales como los ingresos recurrentes de gestión de activos. El tamaño del mercado de servicios de ingeniería de los Estados Unidos vinculado a las asociaciones público-privadas se expandirá a medida que los municipios enfrenten acumulaciones de mantenimiento diferido y capacidad de endeudamiento limitada. Las empresas que dominen el modelado de concesiones y la asignación de riesgos obtendrán una ventaja estructural sobre los competidores que solo ofrecen diseño.

Análisis Geográfico

El Sur generó la mayor participación de los ingresos del mercado de servicios de ingeniería de los Estados Unidos en 2025, impulsado por la afluencia de población, la ampliación de autopistas y las inversiones en gas natural licuado y semiconductores en Texas, Florida y las Carolinas. Texas por sí solo representó casi el 15% de la facturación nacional gracias a las expansiones de terminales de gas natural licuado, las fábricas financiadas por la Ley CHIPS en Austin y Dallas, y los aumentos de capacidad vial financiados por el estado. El Oeste es la región de más rápido crecimiento hasta 2031, liderado por proyectos de energía solar a escala de servicios públicos y almacenamiento de baterías en California, Arizona y Nevada, junto con mandatos de retrofit sísmico para puentes y edificios. El Noreste se beneficia del Túnel Gateway de Amtrak y de las mejoras más amplias del Corredor Noreste, mientras que el Medio Oeste se beneficia de las mejoras en los puertos de los Grandes Lagos y la construcción de plantas de baterías para vehículos eléctricos en Ohio y Michigan.

La divergencia regional se debe a diferencias en los mecanismos de financiamiento, los climas regulatorios y las composiciones industriales. El Sur aprovecha el financiamiento de carreteras de peaje y las asociaciones público-privadas, acortando los ciclos de proyectos en comparación con el Noreste dependiente de bonos, donde los acuerdos laborales sindicales alargan los plazos. Los estándares agresivos de cartera de energías renovables del Oeste crean un flujo constante de estudios de interconexión y actualizaciones de transmisión, mientras que el resurgimiento manufacturero del Medio Oeste impulsa la demanda de ingeniería de instalaciones industriales. Las empresas que responden con oficinas localizadas y agilidad en la obtención de licencias específicas de cada estado ganan acceso al mercado; las mejores prácticas mantienen entre 20 y 30 oficinas en todo el país para atender a clientes distribuidos.

La resiliencia climática es un diferenciador creciente. Los estados costeros del Sur y el Noreste encargan estructuras de control de inundaciones, estaciones de bombeo y proyectos de elevación para cumplir con los mapas actualizados de la Agencia Federal para el Manejo de Emergencias. Los estados del Oeste invierten en diseños de líneas de transmisión resistentes a incendios forestales y en la diversificación del suministro de agua para hacer frente a la sequía. Estas necesidades específicas de cada ubicación fragmentan el mercado de servicios de ingeniería de los Estados Unidos, recompensando a las empresas que cultivan conocimiento especializado en adaptación a inundaciones, sequías e incendios forestales, junto con experiencia en permisos ambientales.

Panorama Competitivo

El mercado de servicios de ingeniería de los Estados Unidos está moderadamente fragmentado, con las diez empresas más grandes que poseen aproximadamente el 35% de los ingresos y cientos de especialistas regionales que comparten el resto. Las grandes empresas que cotizan en bolsa como AECOM, Jacobs y Fluor compiten en redes de entrega global, financiamiento integrado y relaciones de larga data con el gobierno federal y las empresas del Fortune 500. Las empresas de nivel medio como HDR, Burns and McDonnell y Tetra Tech sobresalen en recursos hídricos, generación de energía o remediación ambiental, obteniendo márgenes más altos en alcances de nicho donde los costos de cambio de los clientes son elevados. Las prácticas más pequeñas aprovechan la cercanía con los clientes locales y los menores gastos generales para ganar trabajos municipales y de transporte estatal donde las ventajas de incumbencia son menores.

La actividad estratégica se centra en adquirir conocimientos de ingeniería digital, ingresar a verticales de alto crecimiento como centros de datos y energías renovables, y formar empresas conjuntas para perseguir mandatos de EPCM y asociaciones público-privadas a mega escala. La adquisición en 2024 por parte de AECOM de una empresa de software de gemelos digitales ilustra el impulso por incorporar tecnología propietaria y asegurar ingresos recurrentes de software. Están surgiendo oportunidades en espacios no atendidos en ciberseguridad de tecnología operativa, adaptación climática costera e ingeniería de construcción modular que reduce la mano de obra en el sitio. Los proveedores de software disruptivos que ofrecen verificación de códigos impulsada por IA y diseño generativo amenazan con convertir en mercancía las tareas rutinarias, obligando a los actores establecidos a migrar hacia servicios de asesoría, gestión de programas y gestión de activos que dependen del juicio humano.

La escasez de talento sigue siendo una línea de falla competitiva. Las empresas con programas estructurados de formación de graduados, programas de mentoría y flexibilidad para el trabajo remoto están superando a sus pares en retención. Las tarifas de facturación por hora para ingenieros con licencia aumentaron entre un 8-12% en 2025, presionando a los operadores con márgenes ajustados que carecen de automatización. Mientras tanto, el aumento de las primas de responsabilidad profesional para sectores de alto riesgo como el gas natural licuado y los petroquímicos fomenta la escala, favoreciendo a las empresas nacionales que pueden distribuir las primas en carteras diversificadas.

Líderes de la Industria de Servicios de Ingeniería de los Estados Unidos

AECOM

Jacobs Engineering Group

Bechtel Corporation

Fluor Corporation

KBR Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AECOM aseguró un contrato de USD 1.200 millones con el Cuerpo de Ingenieros del Ejército de los Estados Unidos para la gestión de programas y servicios de ingeniería del programa de gestión del riesgo de inundaciones de la Cuenca del Río Mississippi.

- Diciembre de 2025: Jacobs adquirió un especialista en ingeniería de centros de datos por USD 450 millones, incorporando 600 ingenieros de instalaciones mecánicas, eléctricas y de plomería enfocados en campus de hiperescala.

- Noviembre de 2025: Bechtel ganó un mandato de EPCM de USD 2.800 millones para diseñar y supervisar una fábrica de obleas de 300 mm en Arizona, con finalización prevista para 2028.

- Octubre de 2025: Burns and McDonnell completó una instalación de almacenamiento de energía en baterías de 1.000 MW por USD 1.500 millones en Texas.

Alcance del Informe del Mercado de Servicios de Ingeniería de los Estados Unidos

El Informe del Mercado de Servicios de Ingeniería de los Estados Unidos está Segmentado por Aplicación (Civil, Mecánica, Eléctrica, Ambiental, Química, Estructural, Software y Sistemas), Tipo de Servicio (Consultoría y Diseño, Ingeniería de Procesos y Plantas, Ingeniería de Productos y Prototipado, Automatización e Ingeniería Digital, Gestión de Activos y Operaciones y Mantenimiento, Gestión de Construcción), Industria de Usuario Final (Construcción e Infraestructura, Petróleo y Gas, Manufactura, Servicios Públicos, Transporte, Telecomunicaciones y Centros de Datos, Instalaciones de Salud, Defensa y Aeroespacial, Proyectos de Energía Renovable), Modelo de Contratación (Interno, EPCM Externalizado, Marcos de Asociación Público-Privada), y Geografía (Noreste, Medio Oeste, Sur, Oeste). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Civil |

| Mecánica |

| Eléctrica |

| Ambiental |

| Química |

| Estructural |

| Software y Sistemas |

| Consultoría y Diseño |

| Ingeniería de Procesos y Plantas |

| Ingeniería de Productos y Prototipado |

| Automatización e Ingeniería Digital |

| Gestión de Activos y Operaciones y Mantenimiento |

| Gestión de Construcción |

| Construcción e Infraestructura |

| Petróleo y Gas |

| Manufactura |

| Servicios Públicos (Energía, Agua) |

| Transporte (Ferroviario, Aeropuertos, Puertos) |

| Telecomunicaciones y Centros de Datos |

| Instalaciones de Salud |

| Defensa y Aeroespacial |

| Proyectos de Energía Renovable |

| Interno |

| EPCM Externalizado |

| Marcos de Asociación Público-Privada |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Aplicación | Civil |

| Mecánica | |

| Eléctrica | |

| Ambiental | |

| Química | |

| Estructural | |

| Software y Sistemas | |

| Por Tipo de Servicio | Consultoría y Diseño |

| Ingeniería de Procesos y Plantas | |

| Ingeniería de Productos y Prototipado | |

| Automatización e Ingeniería Digital | |

| Gestión de Activos y Operaciones y Mantenimiento | |

| Gestión de Construcción | |

| Por Industria de Usuario Final | Construcción e Infraestructura |

| Petróleo y Gas | |

| Manufactura | |

| Servicios Públicos (Energía, Agua) | |

| Transporte (Ferroviario, Aeropuertos, Puertos) | |

| Telecomunicaciones y Centros de Datos | |

| Instalaciones de Salud | |

| Defensa y Aeroespacial | |

| Proyectos de Energía Renovable | |

| Por Modelo de Contratación | Interno |

| EPCM Externalizado | |

| Marcos de Asociación Público-Privada | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de servicios de ingeniería de los Estados Unidos?

Fue valorado en USD 387,42 mil millones en 2025 y se proyecta que alcance USD 533,33 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los servicios de ingeniería de los Estados Unidos?

Se prevé que la ingeniería de software y sistemas registre la CAGR más alta del 5,89% durante 2026-2031.

¿Qué tan grande es la oportunidad para las asociaciones público-privadas?

Se espera que los marcos de asociación público-privada crezcan a una CAGR del 6,49%, capturando una mayor participación a medida que los estados aprovechan el capital privado para mejoras de carreteras de peaje y puertos.

¿Por qué son importantes los gemelos digitales para las empresas de ingeniería?

La adopción de gemelos digitales reduce el retrabajo en campo hasta en un 25%, acorta los plazos de entrega y permite a las empresas cobrar primas de honorarios del 10-15%.

¿Qué región está expandiéndose más rápidamente?

El Oeste es la región de más rápido crecimiento, impulsado por el gasto a gran escala en energía solar, almacenamiento y retrofits sísmicos.

¿Qué tan grave es la escasez de talento en ingeniería?

El cuarenta por ciento de los ingenieros con licencia tienen más de 55 años y las matrículas universitarias están cayendo, lo que provoca un crecimiento salarial del 8-12% anual y comprime los márgenes.

Última actualización de la página el: