Tamaño y Participación del Mercado de Montacargas Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 49.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 64.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

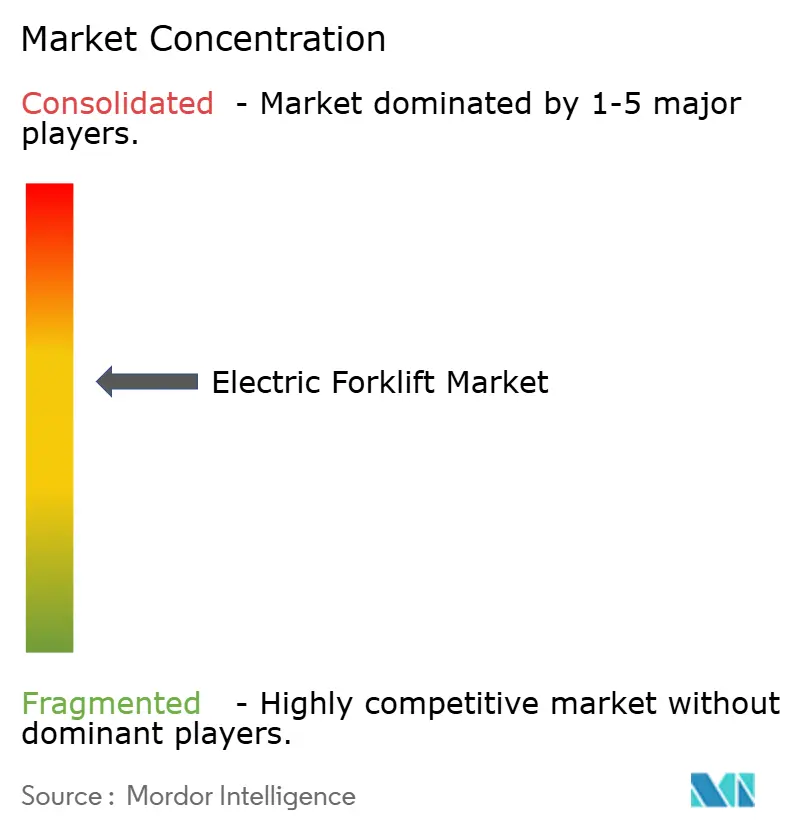

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Montacargas Eléctricos por Mordor Intelligence

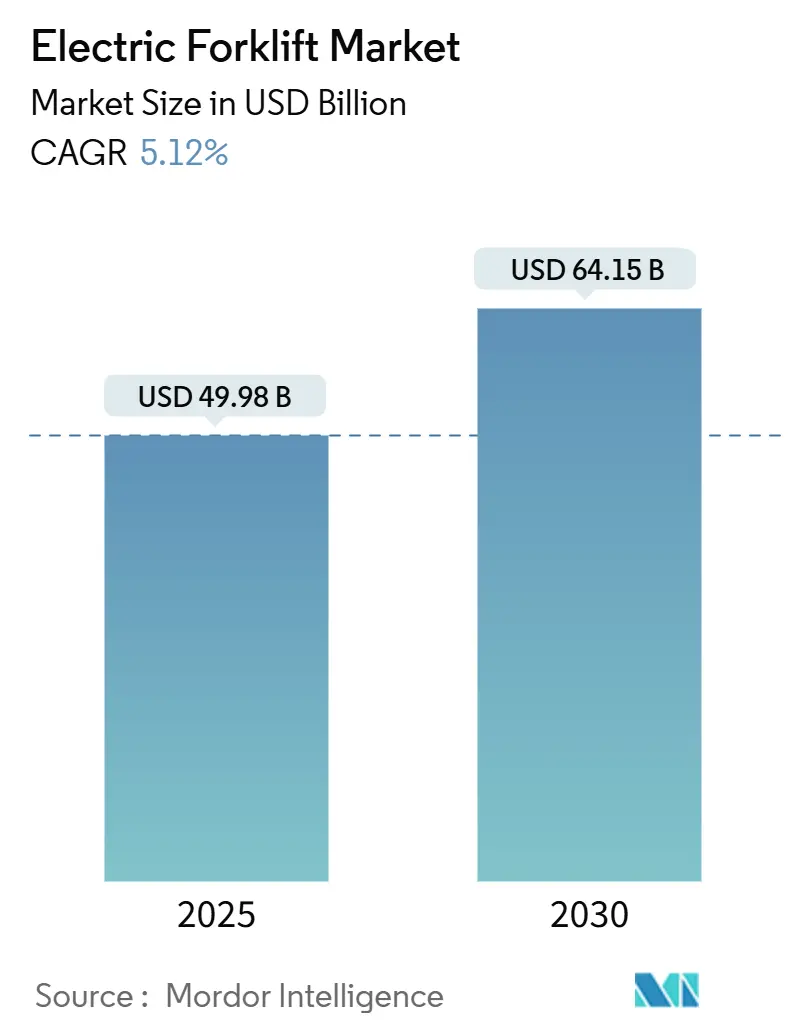

El mercado de montacargas eléctricos se situó en 49,98 mil millones de USD en 2025 y se prevé que alcance los 64,15 mil millones de USD en 2030, lo que refleja una CAGR del 5,12% durante el período de pronóstico. El crecimiento está impulsado por los mandatos de cero emisiones, especialmente la Regla de Flotas Limpias Avanzadas de California, y la sostenida expansión del comercio electrónico que exige soluciones de manejo de materiales disponibles las 24 horas del día, los 7 días de la semana, sin necesidad de ventilación. Los operadores de flotas también responden a las reducciones en el costo de las baterías de iones de litio, al auge de los contratos de batería como servicio (BaaS) y a las plataformas de mantenimiento habilitadas por IA que agudizan las ventajas del costo total de propiedad (TCO). Las tendencias de densificación de almacenes favorecen a los camiones de pasillo estrecho de Clase II, mientras que las hojas de ruta de baterías de estado sólido prometen mayores ganancias de rendimiento después de 2027. Prevalece una intensidad competitiva moderada a medida que los principales fabricantes de equipos originales (OEM) invierten en capacidad de fabricación eléctrica dedicada y ecosistemas de carga integrados para asegurar los ingresos por servicios posventa.

Conclusiones Clave del Informe

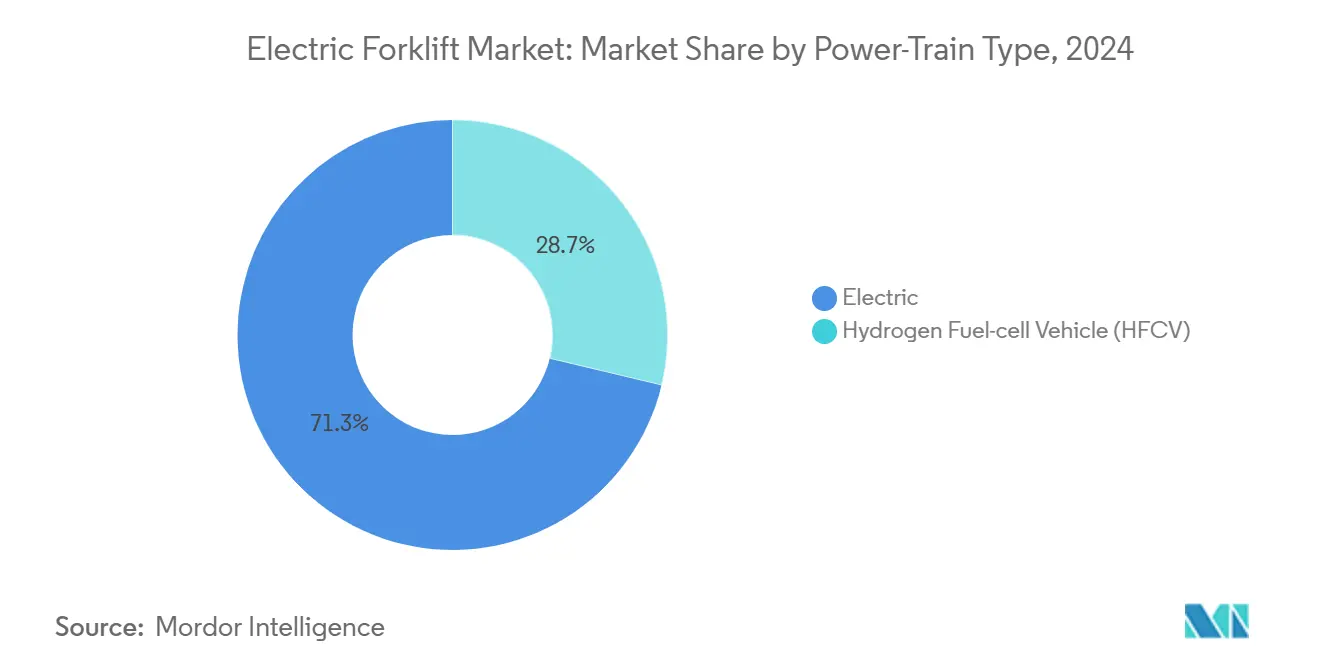

- Por tren de potencia, los montacargas eléctricos lideraron con una participación del 71,27% del mercado de montacargas eléctricos en 2024 y se están expandiendo a una CAGR del 11,79% hasta 2030.

- Por clase de vehículo, los camiones de palés de Clase III mantuvieron una participación del 40,31% del mercado de montacargas eléctricos en 2024; se proyecta que los camiones de pasillo estrecho de Clase II crezcan a una CAGR del 9,28% hasta 2030.

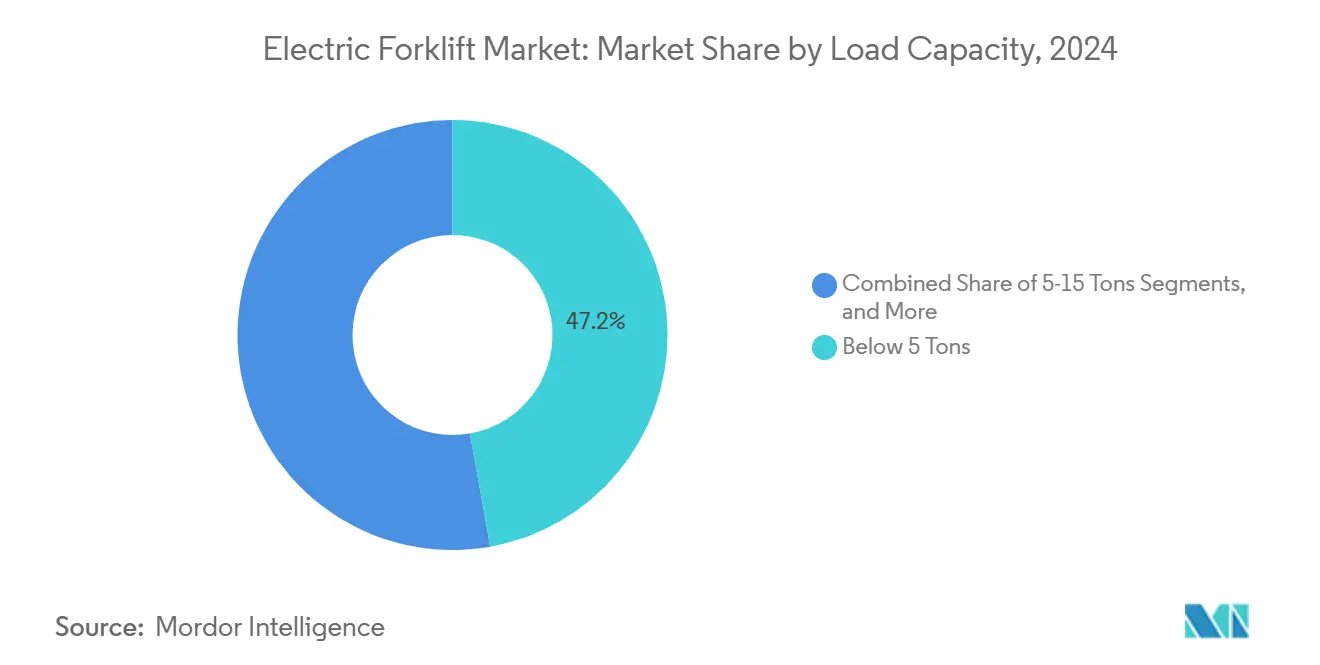

- Por capacidad de carga, las unidades de menos de 5 toneladas representaron el 47,19% del mercado de montacargas eléctricos en 2024, mientras que el segmento de 5 a 15 toneladas avanza a una CAGR del 10,21% hasta 2030.

- Por usuario final, la logística y el almacenamiento comandaron una participación del 37,71% del mercado de montacargas eléctricos en 2024, mientras que las operaciones de alimentos y bebidas están creciendo a una CAGR del 11,61% hasta 2030.

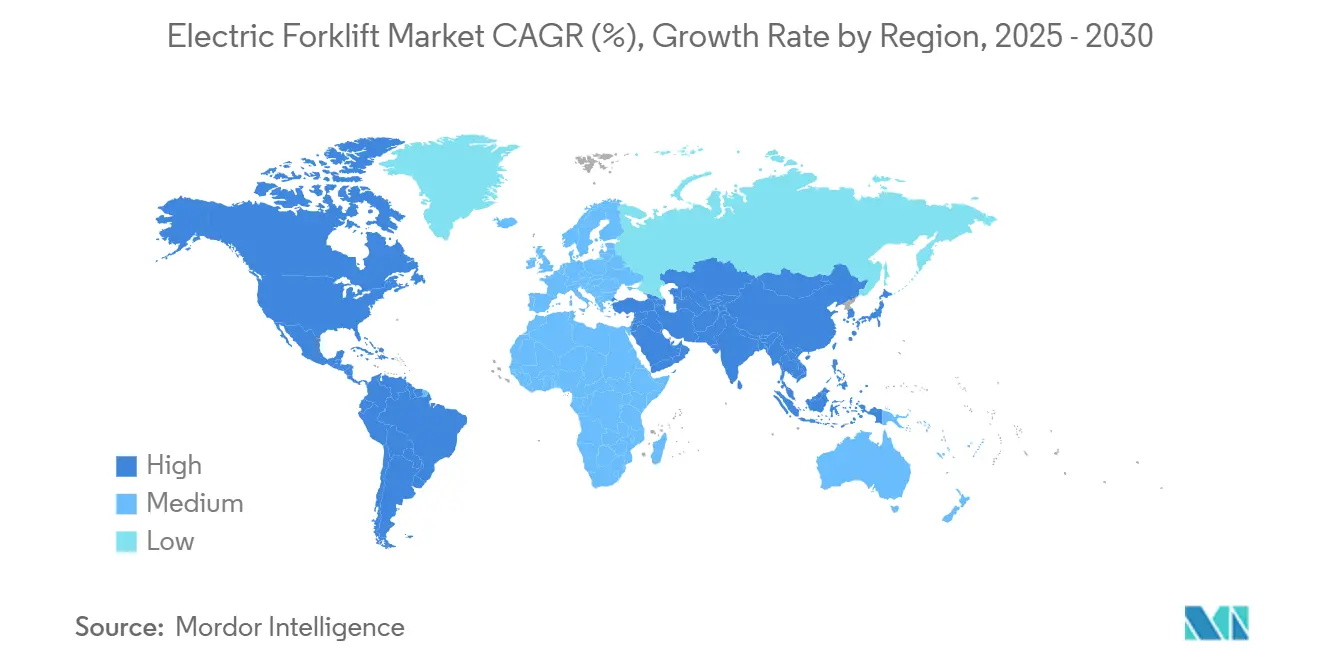

- Por geografía, Asia-Pacífico dominó el mercado de montacargas eléctricos, con una participación del 43,29% en 2024; América del Sur está preparada para la CAGR regional más rápida del 10,72% hasta 2030.

Tendencias e Información del Mercado Global de Montacargas Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Almacén por Comercio Electrónico | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Equipos de Manejo de Materiales de Cero Emisiones | +1.5% | América del Norte y la UE como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Caída del Costo de Baterías de Iones de Litio | +1.2% | Global | Mediano plazo (2-4 años) |

| Batería como Servicio (BaaS) de los OEM | +0.9% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Hoja de Ruta de Baterías de Estado Sólido (2027+) | +0.6% | Global, liderado por Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo con IA para el TCO | +0.4% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Almacenes Impulsada por el Comercio Electrónico

Los centros de cumplimiento de pasillos estrechos ahora requieren pasillos de 2,4 a 3 m en lugar de 3,6 m, lo que impulsa la demanda de camiones de Clase II que aumentan la densidad de almacenamiento[1]"Montacargas de Pasillo Estrecho y Densidad de Almacén,", Leavitt Machinery, leavittmachinery.com. Los trenes de potencia eléctricos destacan en espacios cerrados donde la ventilación es limitada y el control de precisión es crítico. La preparación para la automatización inclina aún más la balanza hacia las plataformas eléctricas porque los sistemas de vehículos de guiado automático (AGV) dependen del par instantáneo y la maniobrabilidad repetible. Los operadores confirman que los camiones de iones de litio mantienen el rendimiento durante los picos de demanda de temporada festiva, evitando los retrasos en el cambio de turno comunes con los intercambios de baterías de plomo-ácido. El crecimiento del comercio electrónico acelera los ciclos de reemplazo y amplía el número total de flotas, reforzando la trayectoria ascendente del mercado de montacargas eléctricos.

Mandatos sobre Equipos de Manejo de Materiales de Cero Emisiones

California exige que los almacenes implementen montacargas de cero emisiones en 2024, con restricciones de permisos y multas por incumplimiento. Reglas similares se extienden a otras regiones de los Estados Unidos y a los estados miembros de la UE en el marco de políticas de descarbonización más amplias. Euro 7 extiende los requisitos de durabilidad de las baterías a los vehículos industriales, impulsando a las flotas a adoptar plataformas de iones de litio de larga vida[2]"Propuesta Euro 7,", Comisión Europea, europa.eu. Las agencias de salud ocupacional subrayan los riesgos de las partículas de diésel, haciendo que la adopción eléctrica sea un imperativo de seguridad laboral[3]"Escape de Diésel en Almacenes,", Administración de Seguridad y Salud Ocupacional de los EE. UU., osha.gov. Como resultado, muchos operadores adelantan la renovación de equipos en 2 a 3 años, priorizando el cumplimiento incluso cuando la paridad del TCO aún está emergiendo.

Modelos de Batería como Servicio (BaaS) de los OEM

La propiedad de las baterías está pasando de los operadores de flotas a los OEM a través de contratos basados en suscripción. Estos modelos integran el suministro de baterías, la infraestructura de carga, el mantenimiento y el reciclaje al final de la vida útil en un servicio mensual. Al eliminar la barrera del costo inicial, hacen que la tecnología avanzada de iones de litio sea más accesible para las flotas más pequeñas. Los proveedores aprovechan los análisis basados en la nube para gestionar de forma proactiva la salud de las baterías y programar los reemplazos, garantizando un alto tiempo de actividad y reduciendo las interrupciones operativas. Este enfoque mejora la fiabilidad de la flota y simplifica la gestión de costos en comparación con los sistemas tradicionales de autogestión[4]"Batería como Servicio en el Manejo de Materiales,", ABB Ltd., new.abb.com. La tendencia de BaaS estabiliza los valores residuales, fomentando la confianza en el mercado secundario de unidades eléctricas.

Mantenimiento Predictivo Habilitado por IA que Impulsa la Optimización del TCO

Los sensores de borde avanzados monitorean continuamente los sistemas de motor, hidráulico y de batería, alimentando datos en tiempo real a plataformas en la nube que pronostican posibles fallas de componentes con suficiente anticipación. Los primeros adoptantes de esta tecnología están observando mejoras significativas en la eficiencia operativa, con menor tiempo de inactividad y ciclos de mantenimiento extendidos. Estos beneficios se acumulan en flotas de alta utilización, haciendo que el equipo eléctrico sea más rentable y fortaleciendo la confianza de los gestores de flotas en las estrategias de electrificación a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Vehículos Eléctricos frente a los de Motor de Combustión Interna | -1.1% | Global, particularmente agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Reciclaje de Plomo-Ácido | -0.8% | Global, con concentración en mercados en desarrollo | Mediano plazo (2-4 años) |

| Brechas en la Infraestructura de Reabastecimiento de Hidrógeno (superior a 1 MW) | -0.6% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Limitaciones de la Red en Sitios Existentes | -0.5% | América del Norte y la UE, en expansión hacia zonas industriales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Reciclaje de Baterías de Plomo-Ácido

Los paquetes de plomo-ácido heredados deben eliminarse de forma responsable a medida que las flotas se electrifican, pero la capacidad de reciclaje en varios mercados emergentes está rezagada respecto a las tasas de reemplazo. Los canales de reciclaje informales plantean riesgos ambientales y de seguridad que aumentan el escrutinio regulatorio. Hasta que las redes de recolección escalen, algunos operadores retrasan la adopción de iones de litio para evitar gestionar dos tipos de química. Las empresas conjuntas entre OEM y refinadores de metales apuntan a cerrar las brechas regionales, pero los plazos de obtención de permisos y los costos de capital mantienen activa la restricción al menos hasta 2028.

Limitaciones de Capacidad de la Red en Sitios Existentes

La modernización de los almacenes existentes para la carga rápida a menudo implica actualizaciones de servicios públicos de seis cifras y retrasos de interconexión de 12 a 18 meses[5]"Barreras para la Electrificación de Depósitos Comerciales,", Comisión de Energía de California, energy.ca.gov. Los cargos por demanda máxima pueden erosionar las ventajas del TCO eléctrico a menos que los cargadores inteligentes y los sistemas de almacenamiento detrás del medidor suavicen los perfiles de carga. Los estudios del Departamento de Energía sugieren que la respuesta a la demanda flexible podría reducir significativamente los costos de actualización, pero requiere la colaboración entre operadores de servicios públicos y el control avanzado de microrredes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tren de Potencia: La Dominancia Eléctrica se Acelera

Las configuraciones eléctricas representaron una participación del 71,27% del mercado de montacargas eléctricos en 2024 y avanzan a una CAGR del 11,79% hasta 2030, casi el doble del crecimiento general del mercado de montacargas eléctricos. El aumento de la participación del mercado de montacargas eléctricos se correlaciona con la superior densidad energética del iones de litio, la capacidad de carga rápida y la menor carga de mantenimiento. Las unidades de pila de combustible de hidrógeno ocupan un nicho incipiente en funciones de trabajo pesado que superan las 15.000 lb, pero la escasez de infraestructura dificulta la escala inmediata.

Las continuas reducciones en el costo de las baterías refuerzan el alejamiento de la industria de montacargas eléctricos del plomo-ácido, mientras que los ensayos de prueba de concepto de iones de sodio indican una futura diversificación de las químicas. La plataforma común de los OEM permite a los operadores de flotas cambiar de química sin grandes rediseños del chasis, protegiendo los valores residuales y reduciendo el riesgo de transición. En conjunto, estos factores convierten a los trenes de potencia eléctricos en el eje central de las estrategias de adquisición de la próxima década.

Por Clase de Vehículo: Las Soluciones de Pasillo Estrecho Impulsan el Crecimiento

Los camiones de palés de Clase III mantienen una participación del 40,31% del mercado de montacargas eléctricos en 2024, beneficiándose de las operaciones de muelle de alta rotación. Sin embargo, los camiones de pasillo estrecho de Clase II exhiben una CAGR del 9,28% hasta 2030, la más rápida dentro del mercado de montacargas eléctricos, a medida que los centros de cumplimiento buscan ganancias en la densidad de almacenamiento. Las unidades de conductor sentado de Clase I continúan sirviendo para necesidades generales de interior y exterior, añadiendo opciones de neumáticos neumáticos para abordar las tareas en patios.

El aumento de los costos inmobiliarios está impulsando un cambio hacia diseños de almacenes optimizados para el espacio, donde los sistemas de estanterías de gran altura se combinan con camiones de pasillo estrecho para maximizar el almacenamiento vertical. Los arquitectos de almacenes incorporan tecnologías de navegación avanzadas en los planos de construcción, como rieles de guía, posicionamiento láser y compatibilidad con AGV. Este enfoque posiciona al equipo de Clase II como herramienta operativa y componente central de la estrategia de infraestructura a largo plazo, alineando el diseño de las instalaciones con la automatización preparada para el futuro.

Por Capacidad de Carga: El Segmento de Rango Medio se Acelera

Las unidades de menos de 5 toneladas mantuvieron una porción del 47,19% del tamaño del mercado de montacargas eléctricos en 2024, atendiendo los movimientos de carga paletizada ubicuos. La demanda de modelos de 5 a 15 toneladas se está expandiendo a una CAGR del 10,21% a medida que los avances en el par del motor de corriente alterna (CA) y los paquetes de iones de litio de alta capacidad cierran la brecha de rendimiento frente al diésel. Los contratos de BaaS neutralizan el mayor costo de la batería en este segmento, permitiendo la operación en múltiples turnos sin picos de gasto de capital.

Fabricantes como Crown Equipment ahora ofrecen neumáticos eléctricos de 7.000 lb, demostrando la viabilidad para sitios mixtos de interior y exterior. A medida que el segmento madura, los datos de valor residual indican paridad con el diésel después de cinco años, lo que motiva aún más el cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: Alimentos y Bebidas Lidera el Crecimiento

La logística y el almacenamiento dominaron con una participación del 37,71% del mercado de montacargas eléctricos en 2024, reflejando la proliferación global del comercio electrónico. Las operaciones de alimentos y bebidas registran la CAGR más rápida del 11,61% porque el iones de litio retiene más capacidad incluso en cámaras frigoríficas a −20 °C, reduciendo el tiempo de inactividad en las salas de intercambio. La manufactura automotriz y electrónica mantiene una adopción eléctrica constante para el manejo de precisión y el control de emisiones.

Las cadenas minoristas adoptan montacargas eléctricos de funcionamiento silencioso para extender los horarios de reabastecimiento sin molestar a los compradores, mientras que las empresas de construcción prueban modelos de capacidad media en obras de acondicionamiento interior donde el escape de diésel está prohibido. La ampliación de los casos de uso refuerza la versatilidad de la tecnología.

Análisis Geográfico

Asia-Pacífico capturó el 43,29% del mercado de montacargas eléctricos en 2024 y sigue siendo el ancla del mercado de montacargas eléctricos, respaldado por la cadena de suministro de baterías integrada de China y el objetivo de India de 100 millones de pies cuadrados de nuevos almacenes para 2026. América del Sur crece a una CAGR del 10,72% durante el período de pronóstico, impulsada por la manufactura brasileña y la logística de exportación agrícola argentina.

América del Norte ocupa el segundo lugar, anclada por el plazo de cero emisiones de California y los centros de cumplimiento de comercio electrónico que requieren flotas de Clase II. Los despliegues en cámaras frigoríficas canadienses validan la resiliencia del iones de litio bajo cero, y las plantas orientadas a la exportación de México especifican montacargas eléctricos para satisfacer los objetivos de Alcance 3 de las multinacionales. Los retrasos en la actualización de la red siguen siendo un obstáculo, pero los incentivos federales para equipos de carga comercial están reduciendo los períodos de recuperación de la inversión.

La agenda de descarbonización de Europa garantiza un crecimiento constante. Alemania encarga modelos eléctricos de trabajo pesado para la logística automotriz, Francia invierte en unidades optimizadas para la cadena de frío y el Reino Unido acelera la adopción de pasillos estrechos para cumplir con los compromisos corporativos de cero emisiones netas. Los estudios de caso escandinavos muestran una integración eléctrica perfecta incluso en instalaciones a −30 °C, ejemplificando las mejores prácticas para la región en general.

Panorama Competitivo

El mercado de montacargas eléctricos sigue siendo moderadamente concentrado. Toyota Industries, KION Group y Jungheinrich mantienen una participación considerable aprovechando la escala de fabricación global, las plataformas de BaaS y las redes de servicio de distribuidores. La suite de telemetría en la nube de KION ofrece análisis predictivos que aseguran los ingresos por repuestos posventa.

Los competidores de nivel medio como BYD y EP Equipment despliegan precios agresivos respaldados por el suministro de baterías verticalmente integrado, ampliando el acceso en los mercados de Asia-Pacífico sensibles al precio. Crown y Raymond se concentran en nichos de segmento —neumáticos con capacidad para exteriores y camiones de almacén de gran alcance, respectivamente— para defender los márgenes. Los especialistas en hidrógeno Plug Power e Hyster-Yale cultivan alianzas con minoristas que operan flotas en múltiples turnos que justifican las inversiones en reabastecimiento en el sitio.

Los fabricantes de celdas automotrices tienen en la mira los paquetes de montacargas como volumen incremental, amenazando con comprimir aún más los costos de las baterías y erosionar las ventajas de química propietaria de los OEM establecidos. En consecuencia, la próxima frontera estratégica gira en torno a los ecosistemas de software que optimizan el tiempo de actividad de la flota, los costos de energía y la seguridad del operador.

Líderes de la Industria de Montacargas Eléctricos

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: STEF Group, líder europeo en transporte y logística de productos alimenticios con temperatura controlada, lanzó dos proyectos de hidrógeno en asociación con Toyota Material Handling Europe, proveedor de equipos de pila de combustible de hidrógeno, y Plug Power, proveedor de soluciones integrales de hidrógeno verde.

- Marzo de 2025: Hangcha Group lanzó sus más recientes montacargas eléctricos y equipos de almacén, introduciendo un ecosistema de logística inteligente de vanguardia. Este movimiento aborda directamente la urgente necesidad de Europa de operaciones pesadas sostenibles y el impulso hacia la automatización escalable.

Alcance del Informe Global del Mercado de Montacargas Eléctricos

| Eléctrico | Plomo-ácido |

| Iones de litio | |

| Vehículo de Pila de Combustible de Hidrógeno (HFCV) |

| Clase I (Camiones Eléctricos de Conductor Sentado) |

| Clase II (Eléctrico de Pasillo Estrecho) |

| Clase III (Palés Eléctrico) |

| Menos de 5 Toneladas |

| 5 - 15 Toneladas |

| Más de 15 Toneladas |

| Manufactura |

| Logística y Almacenamiento |

| Construcción e Infraestructura |

| Comercio Minorista y Mayorista |

| Cadena de Frío de Alimentos y Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tren de Potencia | Eléctrico | Plomo-ácido |

| Iones de litio | ||

| Vehículo de Pila de Combustible de Hidrógeno (HFCV) | ||

| Por Clase de Vehículo | Clase I (Camiones Eléctricos de Conductor Sentado) | |

| Clase II (Eléctrico de Pasillo Estrecho) | ||

| Clase III (Palés Eléctrico) | ||

| Por Capacidad de Carga | Menos de 5 Toneladas | |

| 5 - 15 Toneladas | ||

| Más de 15 Toneladas | ||

| Por Industria del Usuario Final | Manufactura | |

| Logística y Almacenamiento | ||

| Construcción e Infraestructura | ||

| Comercio Minorista y Mayorista | ||

| Cadena de Frío de Alimentos y Bebidas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de montacargas eléctricos y su crecimiento proyectado?

El mercado se sitúa en 49,98 mil millones de USD en 2025 y se prevé que alcance los 64,15 mil millones de USD en 2030, lo que se traduce en una CAGR del 5,12%.

¿Qué tipo de tren de potencia se está expandiendo más rápidamente dentro de los montacargas eléctricos?

Las plataformas puramente eléctricas, especialmente las configuraciones de iones de litio, avanzan a una CAGR del 11,79%, superando a las alternativas de pila de combustible de hidrógeno.

¿Por qué están ganando popularidad los camiones de pasillo estrecho de Clase II?

Los centros de cumplimiento favorecen los pasillos estrechos de 2,4 a 3 m que aumentan la densidad de almacenamiento, convirtiendo a los camiones de Clase II en la opción óptima para operaciones de alto rendimiento con espacio limitado.

¿Cómo mejora la batería como servicio la economía de la flota?

El BaaS traslada los costos de las baterías del presupuesto de capital al presupuesto operativo, garantiza el tiempo de actividad y puede reducir los gastos operativos totales de la flota entre un 15 y un 20%.

¿Qué restricción clave podría frenar la adopción de montacargas eléctricos en sitios existentes?

La capacidad limitada de la red a menudo requiere costosas actualizaciones de servicios públicos y largos plazos de interconexión, retrasando el despliegue de infraestructura de carga rápida.

Última actualización de la página el: