Tamaño y Cuota del Mercado de Freight Forwarding de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 31.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Freight Forwarding de la ASEAN por Mordor Intelligence

Se espera que el tamaño del mercado de freight forwarding de la ASEAN crezca de USD 31,62 mil millones en 2025 a USD 33,13 mil millones en 2026, y se prevé que alcance USD 41,86 mil millones en 2031 con una CAGR del 4,78% durante 2026-2031.

La manufactura competitiva en costos, el vertiginoso crecimiento del comercio electrónico transfronterizo y la sólida infraestructura portuaria de la región se combinan para atraer mayores volúmenes de mercancías a través de los corredores logísticos del Sudeste Asiático. La diversificación de exportaciones de China hacia la ASEAN continúa acelerándose, impulsando los volúmenes de contenedores en los tramos de dirección este y generando nueva demanda de carga de retorno en las rutas de vuelta. Los programas de aduanas digitales respaldados por los gobiernos, como la Ventanilla Única de la ASEAN, comprimen los ciclos de despacho y reducen los costos de cumplimiento, permitiendo a los freight forwarders acortar los plazos de entrega de puerta a puerta[1]Cooperación UE–ASEAN, "Digitalización y Simplificación de Aduanas en la ASEAN: El Sistema de Tránsito Aduanero de la ASEAN," euinasean.eu. Los corredores económicos multimodales en construcción en la Gran Subregión del Mekong y el Triángulo de Crecimiento Indonesia-Malasia-Tailandia están desbloqueando zonas de producción anteriormente desatendidas.

Conclusiones Clave del Informe

- Por modo de transporte, el freight forwarding marítimo representó el 54,60% de la cuota del mercado de freight forwarding de la ASEAN en 2025; se espera que el freight forwarding aéreo registre la expansión modal más rápida con una CAGR del 5,12% hasta 2031.

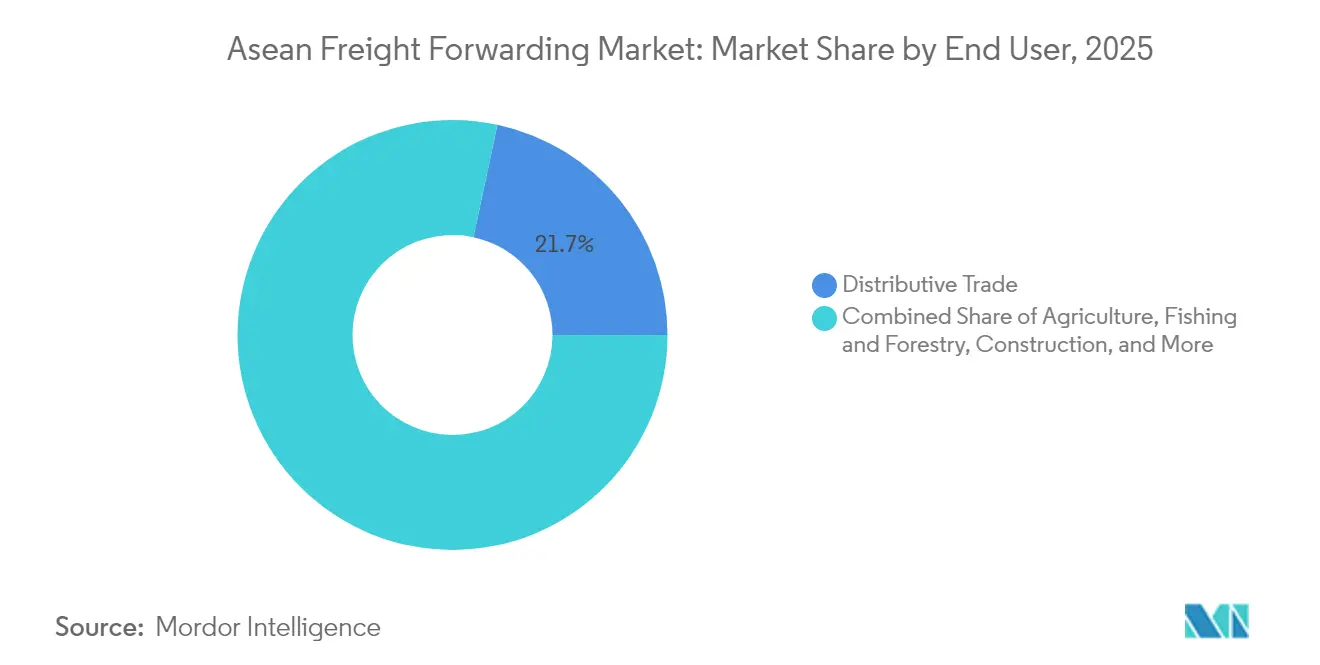

- Por usuario final, el comercio distributivo capturó el 21,65% del tamaño del mercado de freight forwarding de la ASEAN en 2025 y se prevé que registre una CAGR del 4,95% entre 2026 y 2031.

- Por país, Singapur mantuvo una cuota del 27,05% del mercado de freight forwarding de la ASEAN en 2025, mientras que Vietnam está posicionado para registrar la CAGR nacional más alta con un 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Freight Forwarding de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización acelerada de la manufactura intra-ASEAN | +1.8% | Vietnam, Tailandia, Malasia, Indonesia | Mediano plazo (2-4 años) |

| Minicentros de comercio electrónico que impulsan los volúmenes de paquetes transfronterizos | +1.5% | Singapur, Tailandia, Malasia, Vietnam | Corto plazo (≤ 2 años) |

| Construcción de corredores de libre comercio (GMS, IMT-GT) | +1.2% | Tailandia, Malasia, Vietnam, Laos, Camboya | Largo plazo (≥ 4 años) |

| Despliegue de sistemas portuarios comunitarios en tiempo casi real | +0.9% | Singapur, Malasia, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Programas generalizados de compensación de carbono por parte de los cargadores | +0.7% | Global, con enfoque en Singapur, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Implementación de la ventanilla única digital de aduanas de la ASEAN | +0.6% | Todos los miembros de la ASEAN, liderados por Singapur y Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Acelerada Relocalización de la Manufactura Intra-ASEAN Impulsa los Flujos Comerciales Regionales

Las redes de producción de electrónica, automotriz y bienes de consumo duradero están migrando de manera constante desde la costa de China hacia Vietnam, Tailandia y Malasia. Los fabricantes por contrato que antes operaban plantas en un solo país ahora gestionan instalaciones en múltiples ubicaciones en la ASEAN para mitigar la exposición geopolítica y aprovechar estructuras salariales un 15% más bajas. La dispersión de proveedores de componentes de primer y segundo nivel multiplica los tramos de carga intraregional, requiriendo que los freight forwarders sincronicen los movimientos de planta a planta bajo estrictos parámetros de producción justo a tiempo. Los corredores dedicados que conectan el Corredor Económico del Este de Tailandia con los clusters de ensamblaje vietnamitas ya están manejando envíos de carga menor que un contenedor con mayor frecuencia, mientras que los parques industriales de Batam y Java en Indonesia alimentan volúmenes de alimentadores suplementarios hacia las corrientes de transbordo de Singapur. Las garantías de tránsito aduanero bajo el Sistema de Tránsito Aduanero de la ASEAN permiten que los camiones precintados crucen fronteras sin inspecciones repetidas, reduciendo los tiempos de espera en frontera a menos de cuatro horas.

Los Minicentros de Comercio Electrónico Transforman la Arquitectura Logística de Paquetes Transfronterizos

Los mercados en línea de todo el Sudeste Asiático ahora amplían los horarios de corte de pedidos hasta bien entrada la noche y prometen entrega al día siguiente incluso para compras transfronterizas. Para cumplir con esos niveles de servicio, los freight forwarders y los operadores de plataformas han desplegado nodos de microfulfillment en Johor, Batam y Songkhla, manteniendo el inventario a menos de cuatro horas de recorrido de las principales áreas metropolitanas. Los paquetes pequeños pasan por la aduana en masa en centros de consolidación aduaneros antes de ser inyectados en las redes de última milla, reduciendo los costos de corretaje por artículo y suavizando los picos de volumen diarios. Los servicios de seguimiento y rastreo habilitados por blockchain ofrecen a vendedores y compradores actualizaciones de estado en tiempo casi real, mientras que los motores de evaluación automática de aranceles precalculan los costos de entrega en destino en el momento del pago para mejorar las tasas de conversión del carrito de compras. El modelo de minicentro aumenta la frecuencia de envíos, comprime el tamaño promedio de los envíos y eleva la demanda de transporte aéreo de carga con tiempo definido en rutas de alta densidad como Kuala Lumpur–Ho Chi Minh.

La Construcción de Corredores de Libre Comercio Desbloquea Ganancias de Conectividad Multimodal

Los Corredores Económicos Norte-Sur, Este-Oeste y Sur ahora conectan las zonas manufactureras en Laos y el noreste de Tailandia con terminales de aguas profundas en Vietnam y Myanmar, recortando dos días de las opciones de ruta anteriores[2]Banco Asiático de Desarrollo, "Revisión de la Configuración de los Corredores Económicos de la Gran Subregión del Mekong," adb.org. Los límites de peso por eje armonizados y los estándares unificados de telemática vehicular permiten que las flotas de camiones tailandesas y vietnamitas operen de manera fluida a través de las fronteras, reduciendo los índices de viajes en vacío. Las inversiones ferroviarias, como el servicio de carga Vientiane–Bangkok, abren nuevas oportunidades de trenes en bloque que reducen la huella de carbono en comparación con el transporte por carretera. Los freight forwarders están introduciendo paquetes de puerta a puerta que combinan el ferrocarril para los tramos troncales de larga distancia con el transporte por carretera aduanero para los primeros y últimos kilómetros. Los propietarios de carga en provincias sin litoral acceden a itinerarios de navegación directa desde Da Nang y Laem Chabang, evitando la congestión históricamente asociada con el transbordo en Singapur o Port Klang.

Los Sistemas Portuarios Comunitarios en Tiempo Casi Real Mejoran la Transparencia Operativa

El Megapuerto de Tuas en Singapur ahora integra sensores IoT de 5G, grúas de muelle automatizadas y un Sistema de Gestión del Tráfico de Embarcaciones impulsado por IA que predice los conflictos de atraque con 48 horas de antelación[3]GovInsider, "Cómo la Autoridad Marítima y Portuaria de Singapur está desarrollando el sistema de gestión de embarcaciones del futuro," govinsider.asia. Port Klang y Laem Chabang replican estas capacidades a través de plataformas basadas en la nube que canalizan fuentes API seguras a corredores, aduanas y líneas navieras. Los freight forwarders acceden al estado en tiempo real de los contenedores, las marcas de tiempo de despacho aduanero y las reservas de turnos para camiones desde un único panel de control, lo que permite gestionar excepciones antes de que se acumulen costosas tarifas de estadía. Las cartas de porte marítimo inteligentes respaldadas por blockchain reducen el tiempo de tramitación de documentos de tres días a menos de seis horas, mientras que los análisis predictivos identifican desequilibrios de chasis para que los equipos de almacenamiento puedan ser reposicionados de manera proactiva. Estos ecosistemas digitales se traducen directamente en tiempos de tránsito más cortos y mayor confiabilidad de los itinerarios, reforzando la competitividad de las cadenas de suministro centradas en el transporte marítimo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propiedad fragmentada de camiones que eleva los costos de última milla | -0.8% | Indonesia, Filipinas, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Desequilibrio crónico de equipos de contenedores | -1.1% | Global, con impacto agudo en Vietnam, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Códigos de mercancías peligrosas no armonizados entre los miembros | -0.5% | Todos los miembros de la ASEAN, particularmente en los corredores transfronterizos | Mediano plazo (2-4 años) |

| Escasez de profesionales de freight forwarding certificados por la FIATA | -0.4% | Regional, con impacto agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Estructura Fragmentada de Propiedad de Camiones Limita la Eficiencia de la Última Milla

Los conductores-propietarios operan más del 70% de los vehículos comerciales en Indonesia y Filipinas, lo que limita la penetración de la telemática y la consistencia de la calidad del servicio. Los freight forwarders que gestionan cientos de microoperadores enfrentan una elevada carga administrativa, mientras que los estándares de mantenimiento inconsistentes aumentan los riesgos de averías en carretera. La consolidación avanza lentamente porque las pequeñas flotas dependen de círculos de préstamos informales, lo que hace que las actualizaciones costosas de capital a camiones Euro VI o eléctricos estén económicamente fuera de su alcance. A medida que el comercio electrónico aumenta la frecuencia de entrega, la escasez de socios escalables de transporte de larga distancia obliga a los freight forwarders a pagar primas de tarifa durante las temporadas pico, erosionando los márgenes.

El Desequilibrio Crónico de Equipos de Contenedores Perturba la Confiabilidad del Servicio

Los centros de exportación intensiva como Ho Chi Minh y Hai Phong lidian habitualmente con escasez de contenedores de 40 pies que generan Cargos por Desequilibrio de Contenedores que van desde USD 85 en cajas de 20 pies hasta USD 170 en equipos de 40 pies. Los tiempos de viaje más largos bordeando el Cabo de Buena Esperanza desvían contenedores de Asia durante hasta dos semanas adicionales, inmovilizando la capacidad de los grupos globales[4]HCargo, "Cargo por Desequilibrio de Contenedores: Lo que necesitas saber," hcargovn.com. Los freight forwarders incurren en tarifas de reposicionamiento adicionales y se apresuran a buscar rutas alternativas como circuitos de alimentación hacia Laem Chabang o Penang, añadiendo días y riesgo adicional de transbordo. Los propietarios de carga se cubren mediante la sobrerreserva de cupos, lo que distorsiona aún más la visibilidad de la demanda y agrava la congestión portuaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Predominio Marítimo Impulsa la Integración Regional

La cuota del 54,60% del freight forwarding marítimo subraya su papel como columna vertebral del mercado de freight forwarding de la ASEAN, canalizando las exportaciones en contenedores de electrónica, prendas de vestir y componentes automotrices a través del Estrecho de Malacca y el Mar de China Meridional. Dentro del mayor tamaño del mercado de freight forwarding de la ASEAN, los movimientos de carga completa en contenedor se beneficiaron más de la relocalización manufacturera, mientras que los volúmenes de carga consolidada en contenedor capturaron el creciente comercio intrarregional. El freight forwarding aéreo, aunque menor en tonelaje, está escalando a una CAGR del 5,12% (2026-2031) a medida que los minoristas en línea enrutan teléfonos inteligentes de alto valor, productos farmacéuticos y artículos de moda a través de Bangkok, Kuala Lumpur y Singapur. Las innovaciones de servicio como los vuelos de paquetes transfronterizos con tiempo definido y los contenedores de carga de temperatura controlada (ULD) reducen los riesgos de deterioro en la carga de ciencias de la vida y sostienen rendimientos premium.

Las estrategias de enrutamiento híbrido se están expandiendo a medida que los cargadores combinan el transporte marítimo para el reabastecimiento de carga base con chárteres programados para reposiciones de inventario. Las normas de descarbonización de la Organización Marítima Internacional impulsan a los armadores hacia nuevas construcciones preparadas para GNL y metanol, lo que lleva a los freight forwarders a comercializar rutas de bajas emisiones con modestas primas de tarifa. Las combinaciones de carretera-ferrocarril en la Gran Subregión del Mekong amplían las opciones intermodales mar-ferrocarril, permitiendo que la carga evite rodeos costeros y recorte 400 kilómetros en ciertas rutas de Hanói a Bangkok. Estas ofertas aumentan la resiliencia operativa ante las perturbaciones climáticas y la congestión periódica de los muelles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Comercio Distributivo Lidera la Expansión Multisectorial

La participación del 21,65% del comercio distributivo en el tamaño del mercado de freight forwarding de la ASEAN en 2025 refleja a los supermercados, importadores de bienes de consumo de alta rotación (FMCG) y minoristas omnicanal que abastecen centros multinacionales en Johor y Batam para llegar a 600 millones de consumidores en ventanas de tránsito de dos días. La demanda sigue creciendo a medida que las marcas de estilo de vida y belleza adoptan estrategias de venta directa al consumidor que requieren capacidades de preparación y empaque en zonas de libre comercio. Los clientes de manufactura y automotriz siguen siendo cargadores fundamentales, aprovechando los corredores de transporte aduanero desde los clusters automotrices tailandeses y malayos hasta las líneas de ensamblaje final vietnamitas. Los volúmenes de petróleo, gas y minería se estabilizan a medida que las políticas de transición ecológica redirigen el capital hacia el GNL y la petroquímica aguas abajo, lo que requiere habilidades de project forwarding para módulos de gran tamaño y trámites de carga peligrosa.

Los megaproyectos de infraestructura, como la nueva capital de Indonesia y el programa Construir Mejor Más de Filipinas, impulsan el freight relacionado con la construcción, incrementando los movimientos de acero y equipos pesados. Las exportaciones agrícolas de durián, mangostán y camarón congelado refuerzan la demanda de la cadena de frío, mientras que las exportaciones forestales de Kalimantan alimentan la industria papelera de China. Los equipos de telecomunicaciones y los productos farmacéuticos registran un crecimiento de volumen de dos dígitos, sostenido por el despliegue de 5G y la expansión de la cobertura sanitaria. La certificación regulatoria —GDP para farmacéutica o ISPS para mercancías peligrosas— otorga poder de fijación de precios a los freight forwarders que invierten temprano en cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Singapur sigue siendo el epicentro del mercado de freight forwarding de la ASEAN, manejando el 27,05% del rendimiento regional en 2025 gracias a su incomparable eficiencia portuaria, capacidad de almacenamiento aduanero y un amplio contingente de corredores de aduanas autorizados. El Megapuerto de Tuas, valorado en USD 20 mil millones y programado para alcanzar su plena operación en 2040, consolida las terminales existentes en un único centro automatizado capaz de procesar 65 millones de TEU anuales, reforzando la ventaja de primer movimiento de Singapur en atraque habilitado por IA y despacho de carga sin papel. Tailandia y Malasia ocupan el siguiente nivel, aprovechando sus sólidos vínculos industriales y ambiciosas hojas de ruta de puertos inteligentes. El Sistema Portuario Comunitario integrado de Laem Chabang y las operaciones de puertas de contenedores aseguradas por blockchain de Port Klang extienden la visibilidad de extremo a extremo a los transportistas regionales y a los freight forwarders.

Se espera que Vietnam registre la expansión más rápida de la región con una CAGR del 5,05% hasta 2031, impulsada por los acuerdos comerciales preferenciales y el aumento de las exportaciones de electrónica. Los puertos del norte del país aprovechan las nuevas conexiones ferroviarias de doble apilamiento hacia China, mientras que el sur se beneficia de los enlaces Ro-Ro que sirven a las cadenas de suministro automotrices. Indonesia ofrece un enorme potencial doméstico, pero enfrenta desafíos logísticos archipelágicos, lo que impulsa inversiones en redes de alimentadores y rutas de trasbordo rodado para unificar Java, Sumatra y Kalimantan. Filipinas, aunque fragmentada por sus islas, experimenta picos de volumen de paquetes a medida que los consumidores orientados al móvil adoptan los mercados panASEAN.

Panorama regulatorio

El transporte de carga en la ASEAN opera bajo un régimen escalonado de normas nacionales de licencias y marcos regionales de facilitación del comercio. El Marco de Facilitación del Comercio de la ASEAN sustenta iniciativas como la Ventanilla Única de la ASEAN, el Repositorio Comercial de la ASEAN y la autocertificación, que en conjunto respaldan el comercio sin papel y procedimientos fronterizos más coherentes entre los Estados Miembros.

Para los movimientos terrestres transfronterizos, el Acuerdo Marco de la ASEAN sobre la Facilitación del Tránsito de Mercancías (AFAFGIT) y el Sistema de Tránsito Aduanero de la ASEAN (ACTS) proporcionan un mecanismo estructurado para los movimientos en tránsito en los que los derechos e impuestos no se pagan en las fronteras intermedias y los trámites se finalizan en el destino. A nivel nacional, los requisitos de cumplimiento siguen endureciéndose en algunos mercados; por ejemplo, el Departamento de Comercio e Industria de Filipinas emitió la Orden Administrativa Departamental n.º 24-09 para el transporte marítimo de carga, que incluye requisitos de cumplimiento relacionados con la capitalización vigentes a partir del 1 de enero de 2025. Esto eleva el nivel de exigencia para los operadores más pequeños y contribuye a una mayor formalización del mercado.

Análisis de la cadena de valor

La cadena de valor del transporte de carga en la ASEAN normalmente comienza con la contratación por parte del cargador y la gestión de pedidos, seguida de la planificación del transitario (enrutamiento, consolidación, documentación y gestión de riesgos), y luego la ejecución mediante transportistas y operadores de terminales en los tramos marítimo, aéreo y terrestre-ferroviario. Los transitarios coordinan los servicios de origen (recogida, presentación de la declaración de exportación, almacenamiento y consolidación), el transporte principal (línea marítima y aérea, incluidas las conexiones de alimentación) y los servicios de destino (despacho de importación, desconsolidación, almacenamiento en depósito aduanero y entrega de última milla), respaldados por facilitadores como agentes de aduanas, aseguradoras, organismos de inspección y plataformas digitales que conectan los sistemas de comunidad portuaria con las herramientas de visibilidad de los cargadores.

La capacidad y la fiabilidad dependen en gran medida de los nodos de infraestructura y los programas de corredores que reducen la fragmentación transfronteriza. Las mejoras impulsadas por políticas, como el Marco sobre la Eficiencia y Resiliencia de la Cadena de Suministro de la ASEAN adoptado en octubre de 2024, hacen hincapié en la aplicación de tecnología digital y la coordinación regional, mientras que las iniciativas nacionales también moldean la ejecución local, incluida la Decisión 2229/QD-TTg de Vietnam (aprobada en octubre de 2025), que establece una estrategia de servicios logísticos para 2025-2035. En el plano físico, los desarrollos de puertos interiores y enlaces ferroviarios influyen en el diseño de la red y la combinación modal, como el plan del Puerto Interior de Perlis en Malasia (reportado en marzo de 2025) para añadir 300 000 TEU de capacidad de manejo anual y fortalecer la conectividad ferroviaria con China y Tailandia, junto con esfuerzos de corredores como el Enlace Ferroviario Singapur-Kunming y los nuevos centros logísticos inteligentes.

Panorama Competitivo

La consolidación de la industria reconfigura el mapa competitivo a medida que los integradores globales buscan escala, tecnología y capacidades de extremo a extremo. La adquisición de DB Schenker por parte de DSV por USD 14,3 mil millones es el hito más destacado, catapultando al grupo combinado a la cima de los rankings globales e inyectando grandes volúmenes de logística contractual en los gateways de la ASEAN. DHL Global Forwarding amplía su presencia regional a través de un gateway automatizado de EUR 60 millones (USD 62,5 millones) en Kuala Lumpur que duplica la capacidad de paquetes transfronterizos. La alianza de Kuehne+Nagel con Microsoft inyecta IA en la optimización de rutas, impulsando mejoras del 5% en los tiempos de ciclo en las rutas Singapur–Yakarta y reforzando su diferenciación en confiabilidad basada en datos.

Los campeones locales contraatacan aprovechando el conocimiento matizado de la normativa y la fortaleza de distribución doméstica. El Vietnam SuperPort de YCH Group vincula herramientas de liquidación blockchain con el alcance de última milla de Vietnam Post, creando una plataforma amigable para las PYME que agrupa el cálculo de aranceles, la financiación y la entrega a domicilio. GEODIS integra el patrimonio de almacenes de 200.000 m² de Keppel Logistics en su red de carreteras de la ASEAN, habilitando servicios de temperatura controlada de puerto a puerta que resultan atractivos para los fabricantes de productos farmacéuticos y de alta tecnología. La adquisición anterior de BDP International por parte de PSA International alinea los activos portuarios con la gestión de freight, proporcionando visibilidad al cargador desde el muelle del contenedor hasta la puerta de la fábrica.

La adopción tecnológica distingue a los líderes de los rezagados. Los freight forwarders de primer nivel despliegan gemelos digitales de activos de almacén y transporte para modelar el costo de servicio, predecir interrupciones y preasignar capacidad. Las flotas terrestres habilitadas con IoT alimentan telemetría en tiempo real a los centros de control, reduciendo los kilómetros de viajes en vacío. Las iniciativas de sostenibilidad también cuentan: el compromiso de DSV con mezclas de combustible de aviación sostenible y el mercado de compensaciones de Kuehne+Nagel permiten a los cargadores rastrear las emisiones de alcance 3. Las barreras de entrada aumentan a medida que el cumplimiento de mercancías peligrosas, la certificación GDP y los protocolos de ciberseguridad exigen mayores inversiones, empujando a los operadores de menor escala hacia conversaciones de fusión o especialización en nichos.

Líderes de la Industria de Freight Forwarding de la ASEAN

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Sinotrans Ltd

Kerry Logistics Network Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde la ASEAN está convirtiendo los programas de facilitación del comercio e infraestructura en una ejecución puerta a puerta más rápida y transparente en múltiples países. Los movimientos transfronterizos habilitados digitalmente que dependen de la Ventanilla Única de la ASEAN y el ACTS abren espacio para que los transitarios estandaricen la documentación, los flujos de trabajo de reglas de origen y los cálculos de derechos e impuestos entre rutas, además de integrar los datos de los sistemas de comunidad portuaria en el seguimiento orientado al cargador. El impulso hacia una mayor fiabilidad de horarios respalda ofertas premium en servicios aéreos y multimodales con plazos definidos, a medida que las huellas de fabricación se diversifican en Vietnam, Tailandia, Malasia e Indonesia.

Los nodos logísticos nuevos y reactivados también crean puntos de entrada adicionales para la consolidación, el procesamiento en depósito aduanero y el intercambio ferroviario-marítimo. En junio de 2026, Malasia reactivó el Puerto Interior de Segamat para respaldar el transporte ferroviario de carga con despacho aduanero en el mismo lugar, fortaleciendo las opciones de distribución interior más allá de las puertas de entrada costeras y respaldando diseños de red radial liderados por transitarios. Los proyectos portuarios y de corredores también respaldan servicios especializados: PSA Singapore probó en campo vehículos guiados inteligentes de próxima generación en el Tuas Living Lab en abril de 2026, destacando la automatización en un nodo clave de trasbordo, mientras que el Puerto Autónomo de Sihanoukville, en Camboya, avanza en un programa de expansión por fases respaldado por Japón con un objetivo declarado de alrededor de 2,5 millones de TEU al año para 2029. Esa expansión aumenta la necesidad de servicios de alimentación, planificación de trasbordo y servicios integrados de aduanas y documentación.

Desarrollos recientes del sector

- Julio de 2026: DSV amplió su sede en Asia-Pacífico en Hong Kong para respaldar las operaciones en la Gran China y a nivel regional. La expansión mejora las capacidades de torre de control para los clientes que enrutan carga a través de las puertas de entrada de la ASEAN y alinea la red para contratos más grandes y multinacionales tras la consolidación continua del sector.

- Junio de 2026: DHL Global Forwarding lanzó vuelos dedicados de carga aérea transpacífica desde Hanói y Bangkok hacia centros norteamericanos, incluidos Cincinnati y Chicago, utilizando aviones de carga Boeing 777. La capacidad controlada adicional respalda rutas de exportación con plazos definidos para electrónica y volúmenes relacionados con el comercio electrónico procedentes del sudeste asiático, y reconfigura la contratación en temporada alta para transitarios y cargadores.

- Abril de 2026: Kuehne+Nagel avanzó en la mejora de su logística terrestre en Tailandia al desplegar otro lote dentro de su programa de inversión en flota de tractocamiones. La capacidad adicional de tractores mejora el rendimiento del transporte transfronterizo en los principales corredores del sudeste asiático continental y respalda movimientos de carga fraccionada y consolidada con mayor frecuencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de transporte de carga de la ASEAN se define como los ingresos obtenidos por la organización y gestión del movimiento de mercancías entre modos, incluida la planificación de envíos, la coordinación con transportistas, la documentación y los servicios de manejo transfronterizo en toda la ASEAN.

Exclusiones del alcance: excluye los ingresos puramente basados en activos de transporte e infraestructura (como las operaciones de flotas de camiones, los ingresos por transporte de línea de aerolíneas/operadores navieros y las tarifas de manejo portuario o de terminal) cuando no se facturan como parte de un servicio de transitario.

Descripción general de la segmentación

- Por Modo de Transporte

- Freight Forwarding Aéreo

- Freight Forwarding Marítimo

- Carga Completa en Contenedor (FCL)

- Carga Consolidada en Contenedor (LCL)

- Otros

- Por Usuario Final

- Manufactura y Automotriz

- Petróleo y Gas, Minería y Cantería

- Agricultura, Pesca y Silvicultura

- Construcción

- Comercio Distributivo (Mayorista/Minorista, FMCG)

- Otros Usuarios Finales (Telecomunicaciones, Farmacéutica, etc.)

- Por País

- Singapur

- Tailandia

- Malasia

- Indonesia

- Vietnam

- Filipinas

- Resto de la ASEAN (Myanmar, Laos, Camboya, Brunéi)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de demanda para los flujos comerciales y de carga de la ASEAN, y luego se mapea cómo se generan típicamente los ingresos de los transitarios por modo y corredor. Nos basamos en datos públicos como las estadísticas comerciales de la Secretaría de la ASEAN, UN Comtrade, indicadores logísticos y comerciales del Banco Mundial, series macroeconómicas del FMI, y oficinas nacionales de estadística y agencias aduaneras en los principales Estados miembros.

Para mantener el modelo anclado en precios y combinaciones reales, también revisamos fuentes como informes anuales de empresas, presentaciones para inversores y publicaciones de autoridades portuarias y aeroportuarias, además de coberturas de prensa confiables sobre capacidad, interrupciones y cambios de rutas. Cuando fue necesario, se consultó una suscripción de pago centrada en las finanzas de las empresas y otra centrada en los flujos comerciales a nivel de envío para confirmar la direccionalidad de los corredores y verificar los movimientos de tarifas. Estos ejemplos no son exhaustivos, y se utilizaron otras fuentes para recopilar datos, validar hipótesis y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

Se utilizaron conversaciones primarias para verificar cómo se reconocen los ingresos de los transitarios por modo, qué servicios se combinan comúnmente (despacho aduanero, consolidación, almacenamiento básico) y cómo cambia la demanda transfronteriza entre transporte aéreo y marítimo en diferentes ciclos. Hablamos con transitarios, transportistas y agentes, y grandes equipos de logística del lado de los cargadores en toda la ASEAN, de modo que las realidades a nivel de corredor, las tendencias de rendimiento y la proporción de servicios de transitario externalizados pudieran contrastarse con lo que observan operativamente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | |

| Nivel medio: 61% | Responsables funcionales/de unidad: 35% | |

| Actores más pequeños: 14% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal utiliza un enfoque descendente en el que la actividad comercial y de carga en toda la ASEAN se reconstruye por modo y corredores clave, y luego se traduce en ingresos de transitarios utilizando la penetración de servicios y la intensidad tarifaria habitual. Una vez que se forma el primer total, se corrobora mediante comprobaciones ascendentes selectivas utilizando el precio por envío muestreado, el volumen por modo y las agregaciones a nivel de país de un conjunto de operadores visibles, y luego se ajusta cuando ambas perspectivas no coinciden.

Los insumos utilizados en el modelo incluyen los valores de importación y exportación de la ASEAN, indicadores de rendimiento de contenedores, señales de tonelaje de carga aérea, el impulso de la fabricación transfronteriza y los envíos de electrónica, y la dirección de las tarifas específicas de cada corredor (al contado y por contrato) según lo informado por los participantes del mercado. Debido a que la divulgación completa país por país es desigual, las brechas se manejan aplicando relaciones proxy entre el valor comercial, la división modal y los rangos de tarifas de transitarios que se validaron en entrevistas.

Para la previsión, se aplica un análisis de escenarios en torno al crecimiento comercial, las adiciones de capacidad y la normalización de tarifas, y luego se utiliza una regresión multivariante simple como verificación cruzada del caso base utilizando indicadores de PIB, comercio de mercancías y actividad aérea y marítima. Las hipótesis se revisan con los encuestados para que la visión prospectiva refleje lo que los operadores esperan en las renovaciones de contratos, la combinación de envíos y la agrupación de servicios.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como el crecimiento del comercio de mercancías, las tendencias de contenedores y carga aérea, y los principales eventos de interrupción de corredores, de modo que los totales finales no se desvíen de la actividad observada. Las variaciones se revisan paso a paso, comenzando con comprobaciones de unidades y sincronización de divisas, seguidas de la reconciliación por país y modo, y luego una segunda revisión por parte de un analista antes de la aprobación final.

Si se encuentra un valor atípico, volvemos a contactar a los expertos pertinentes para confirmar si se explica por picos de tarifas, cambios en la combinación o un cambio de política temporal. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales (por ejemplo, cambios importantes de capacidad o cambios en la política comercial). Antes de la entrega, se realiza el último pase de datos para que los clientes reciban una visión actualizada.

Comparación del dimensionamiento del mercado de transporte de carga de la ASEAN de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el transporte de carga de la ASEAN pueden parecer muy dispares porque cada editor establece sus propios límites de servicio, año base y supuestos de tarifas, y luego actualiza esos insumos en cronogramas diferentes. Las diferencias también surgen de si algunas cifras reflejan un año de aumento repentino en las tarifas de flete, mientras que otras suavizan las tarifas a lo largo de un ciclo más largo.

Los ingresos por transporte de línea de los transportistas marítimos y los cargos de manejo portuario o de terminal quedan fuera del alcance de Mordor Intelligence, razón por la cual nuestro valor puede ser inferior a las cifras que incorporan una categoría más amplia de gasto logístico junto con las tarifas de transitario. Otro factor es cómo se trata la intensidad tarifaria, ya que algunas estimaciones aplican un único supuesto de porcentaje sobre el flete en todos los modos, mientras que nuestro modelo separa la economía del transporte aéreo y marítimo de los transitarios y luego somete los totales a pruebas de estrés con verificaciones de corredores y validación basada en entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 31,62 mil millones de USD (2025) | |

| Editorial de Investigación de Mercado A | 45,50 mil millones de USD (2024) | A menudo se presenta como una canasta de servicios más amplia, que puede incluir ingresos logísticos adyacentes más allá del transporte de carga, y utiliza un año base anterior que puede reflejar un ciclo de tarifas y una sincronización de divisas diferentes. |

| Medio de Investigación del Sector B | 32,80 mil millones de USD (2026) | Utiliza una ventana de previsión diferente y puede incorporar supuestos de crecimiento más fuertes y una progresión de tarifas más alta, con menos visibilidad sobre cómo se validaron la combinación modal y los cambios de tarifas a nivel de corredor en la construcción base. |

En las tres cifras, la diferencia se explica principalmente por lo que se contabiliza como transporte de carga frente a cargos logísticos adyacentes, y por el año elegido para el valor inicial cuando las tarifas se movían rápidamente. Al mantener el conjunto de demanda vinculado a la actividad comercial y modal, y luego verificar la intensidad tarifaria con aportes de profesionales del sector, obtenemos una cifra más fácil de rastrear hasta impulsores claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de freight forwarding de la ASEAN?

El tamaño del mercado de freight forwarding de la ASEAN es de USD 33,13 mil millones en 2026 y se proyecta que alcance USD 41,86 mil millones en 2031.

¿Qué modo de transporte tiene la mayor cuota en el sector de freight forwarding del Sudeste Asiático?

El freight forwarding marítimo representa el 54,60% de los envíos, lo que refleja la fuerte dependencia de la región en los corredores marítimos.

¿Por qué Vietnam es el mercado nacional de más rápido crecimiento?

La CAGR del 5,05% de Vietnam está impulsada por la migración manufacturera desde China y los acuerdos comerciales preferenciales que incrementan los volúmenes de exportación.

¿Cómo están mejorando los sistemas de aduanas digitales la eficiencia logística?

La Ventanilla Única de la ASEAN permite el despacho sin papel entre los estados miembros, reduciendo los tiempos de procesamiento en frontera y los costos asociados.

¿Qué impacto tiene el desequilibrio de contenedores en los freight forwarders?

La escasez genera Cargos por Desequilibrio de Contenedores de hasta USD 170 por contenedor de 40 pies y obliga a costosas estrategias de reposicionamiento.

¿Qué fusión reciente ha reconfigurado el panorama competitivo?

La adquisición de DB Schenker por parte de DSV añadió USD 41,6 mil millones en ingresos globales y elevó a la entidad combinada a la cima de los rankings de freight forwarding.

Última actualización de la página el: