Tamaño y Participación del Mercado de Hornos Microondas Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

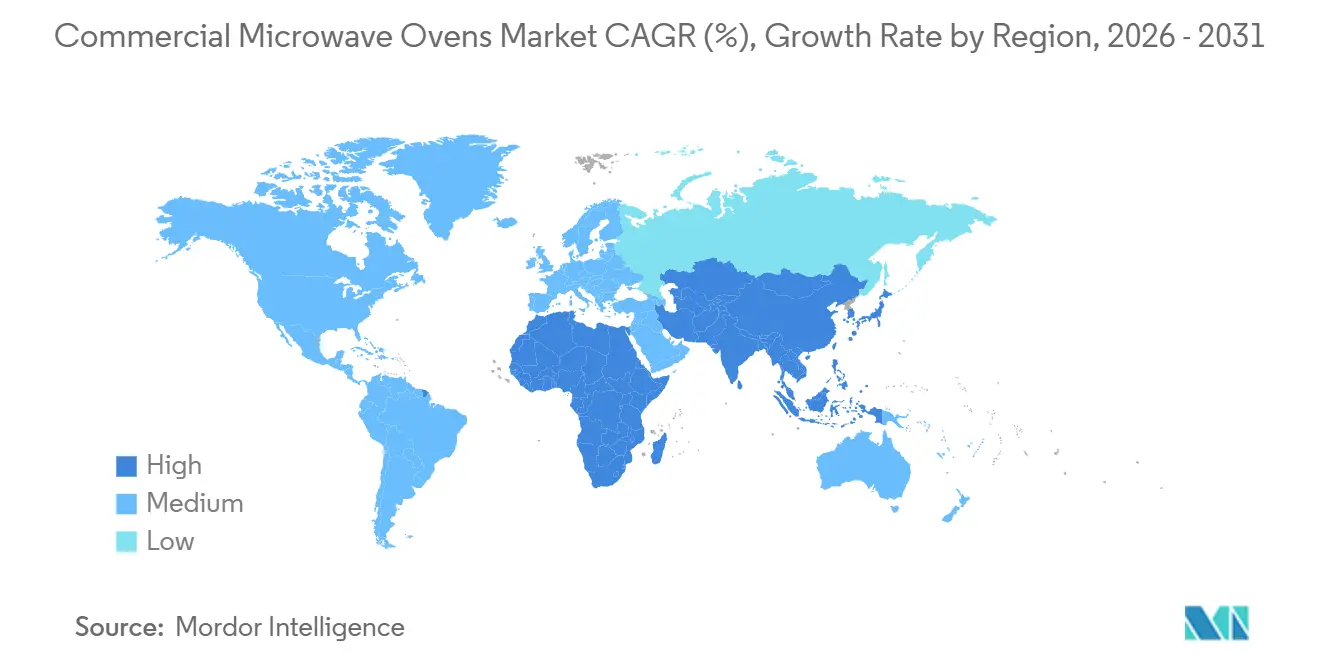

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hornos Microondas Comerciales por Mordor Intelligence

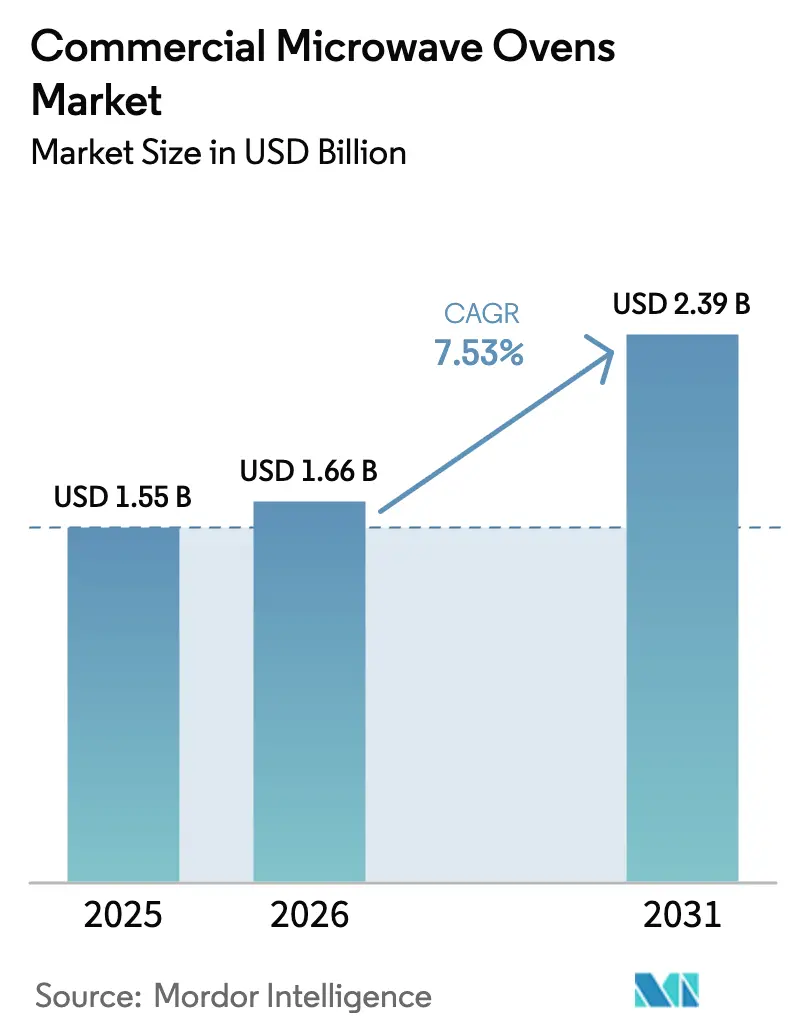

Se espera que el tamaño del mercado de hornos microondas comerciales crezca de USD 1,56 mil millones en 2025 a USD 1,66 mil millones en 2026 y se prevé que alcance USD 2,39 mil millones en 2031 a una CAGR del 7,53% durante 2026–2031. El perfil de crecimiento se alinea con los ciclos de modernización de cocinas y un cambio hacia equipos programables y conectados que reducen el tiempo de capacitación y estabilizan la calidad de producción durante la escasez de mano de obra. Los operadores prefieren formatos de alta velocidad sin ventilación que añaden alimentos calientes sin necesidad de reformas de ventilación, lo que ayuda a maximizar el rendimiento en espacios reducidos. Los modelos de uso pesado por encima de 2 kilovatios han liderado las compras a corto plazo, mientras que las combinaciones de alta velocidad que integran microondas, convección e impingement se han convertido en la tecnología a seguir debido a la reducción de los tiempos de ciclo y la versatilidad del menú. Las cadenas de servicio rápido continúan siendo el ancla de la demanda a medida que escalan formatos de entrega y recogida que dependen de un recalentamiento consistente y una velocidad de servicio rápida.

Conclusiones Clave del Informe

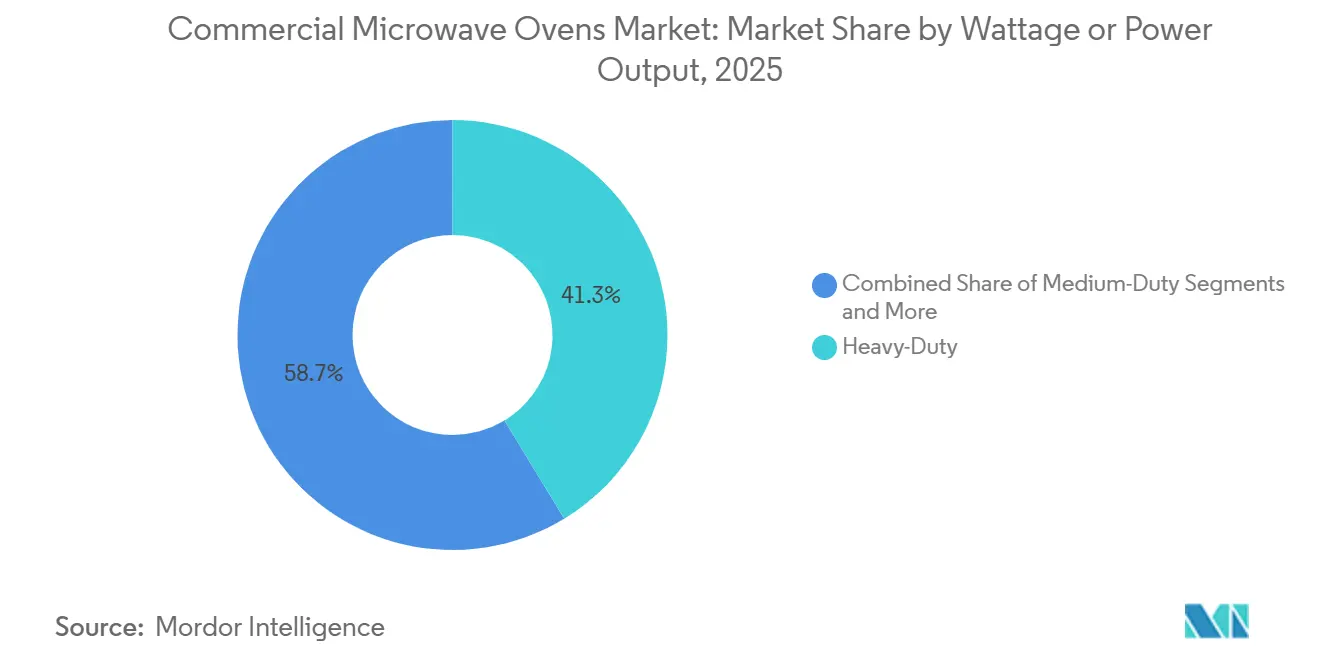

- Por vataje o potencia de salida, los modelos de uso pesado por encima de 2 kilovatios representaron el 41,26% del tamaño del mercado de hornos microondas comerciales en 2025 y se espera que crezcan a un ritmo anual del 9,37% hasta 2031.

- Por tipo de producto, las unidades de encimera o independientes lideraron con el 49,35% de la participación del mercado de hornos microondas comerciales en 2025, mientras que se proyecta que los hornos de alta velocidad o combinados se expandan a una CAGR del 11,72% hasta 2031.

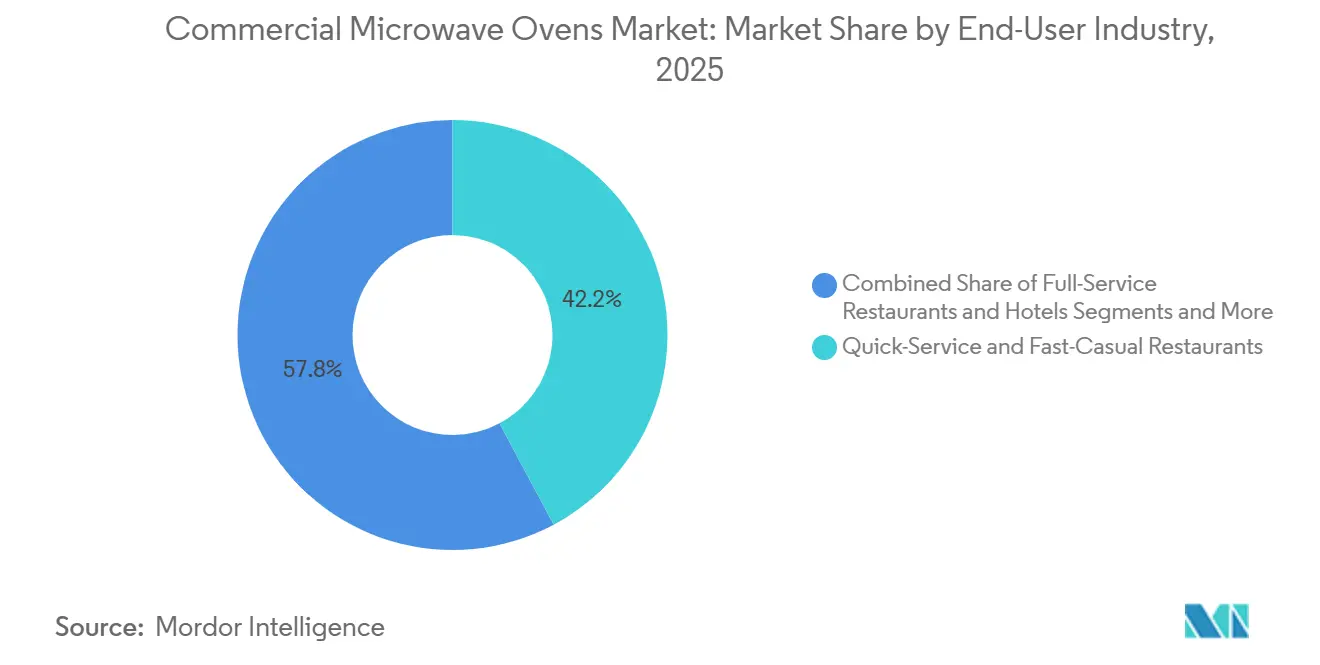

- Por industria del usuario final, los restaurantes de servicio rápido representaron el 42,24% de la participación del mercado de hornos microondas comerciales en 2025, y se prevé que las tiendas de conveniencia y supermercados crezcan a un ritmo anual del 9,33% hasta 2031.

- Por canal de distribución, B2C o minorista capturó el 53,35% del mercado de hornos microondas comerciales en 2025, y se proyecta que B2B o ventas directas registren una CAGR del 10,24% hasta 2031.

- Por geografía, América del Norte aseguró el 36,65% del mercado de hornos microondas comerciales en 2025, y se prevé que Asia-Pacífico registre una CAGR del 11,32% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hornos Microondas Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Aproximado (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Restaurantes de Servicio Rápido se Expanden y las Cocinas de Entrega de Comidas Prosperan | +2.1% | Global, con ganancias tempranas en América del Norte, China e India | Mediano plazo (2-4 años) |

| Las Tecnologías de Magnetrón e Inversor se Vuelven Más Eficientes Energéticamente | +0.9% | Europa, áreas metropolitanas de EE. UU. con tarifas eléctricas elevadas, Japón | Largo plazo (≥ 4 años) |

| La Automatización de Cocinas Aumenta Debido a la Escasez de Mano de Obra Posterior a la Covid | +1.8% | América del Norte como núcleo, con expansión hacia Europa Occidental | Corto plazo (≤ 2 años) |

| Los Hornos Programables se Benefician de Auditorías de Seguridad Alimentaria más Estrictas | +0.7% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Los Hornos Combinados de Alta Velocidad sin Ventilación Ganan Mayor Popularidad | +1.3% | Mercados urbanos a nivel global, especialmente locales de menos de 93 m² | Mediano plazo (2-4 años) |

| El Autodiagnóstico Impulsado por IA Reduce el Tiempo de Inactividad | +0.6% | Primeros adoptantes: Japón, Corea del Sur, cadenas de restaurantes de servicio rápido de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Restaurantes de Servicio Rápido se Expanden y las Cocinas de Entrega de Comidas Prosperan

Las ubicaciones de restaurantes de servicio rápido en los Estados Unidos continúan expandiéndose, respaldadas por un crecimiento constante año tras año y una sólida contribución económica general. Los patrones de pedidos están cada vez más sesgados hacia el consumo fuera del local, lo que eleva las expectativas de un rendimiento de recalentamiento consistente y un control estricto del tiempo durante los períodos de mayor actividad. Los operadores están priorizando ciclos de cocción programables que preserven la textura, eliminen los puntos fríos y mejoren la satisfacción en la entrega. Los formatos de cocción rápida y de alta velocidad que reducen drásticamente el tiempo de preparación sin comprometer la calidad se alinean bien con estas demandas operativas y ayudan a gestionar los picos de volumen vinculados a los pedidos digitales. A medida que el mercado de hornos microondas comerciales enfatiza el despliegue rápido en regiones de alto crecimiento, los fabricantes verticalmente integrados que ofrecen sistemas habilitados con IA y plazos de entrega cortos están bien posicionados para apoyar la expansión de las cadenas, especialmente donde los espacios reducidos y la eficiencia del rendimiento son críticos.

Las Tecnologías de Magnetrón e Inversor se Vuelven Más Eficientes Energéticamente

Los sistemas basados en inversor suministran un flujo de energía continuo en lugar del pulso tradicional de encendido y apagado, lo que reduce el consumo de energía y favorece resultados repetibles para artículos sensibles que pueden quemarse bajo ciclos de pico. Los operadores europeos que enfrentan tarifas eléctricas minoristas elevadas han acelerado el modelado de recuperación de la inversión y están favoreciendo las plataformas de inversor que también prolongan la vida útil de los componentes en comparación con los diseños heredados pulsados. Los actores establecidos en electrónica que generan flujo de caja a partir de componentes adyacentes de alta eficiencia están dirigiendo fondos a la I+D de inversores, y esa hoja de ruta está comenzando a influir en las plataformas comerciales en el campo. Los generadores de RF de estado sólido, que reemplazan los magnetrones con módulos de potencia semiconductores que ofrecen un control más preciso y cero tiempo de calentamiento, siguen siendo premium debido al mayor costo de capital, pero representan el siguiente paso en la cocción de precisión. A medida que el mercado de hornos microondas comerciales madura en regiones sensibles a la energía, la selección de tecnología rastrea cada vez más el costo total de propiedad en lugar del precio inicial únicamente, un cambio que se ve reforzado por los mandatos de eficiencia energética y los objetivos de ahorro en el ciclo de vida. Las divulgaciones financieras corporativas también muestran cómo el crecimiento de beneficios en las líneas de energía y semiconductores apoya la innovación que puede filtrarse hacia las plataformas de cocinas profesionales.

La Automatización de Cocinas Aumenta Debido a la Escasez de Mano de Obra Posterior a la Covid

Las tasas de vacantes laborales en restaurantes de los Estados Unidos se mantuvieron cerca del 12% durante 2024 y continuaron presionando las ratios de personal en 2025, lo que mantuvo la automatización en la hoja de ruta a corto plazo para muchas cadenas. Una gran proporción de restaurantes incorporó tecnología en 2024 y planea continuar en 2025, citando la necesidad de simplificar las tareas de preparación y estandarizar la producción con rutinas sencillas de un solo botón. Los ciclos de cocción rápida programables reducen el tiempo de capacitación al almacenar pasos de múltiples etapas que cualquier miembro del personal puede ejecutar durante el período de mayor actividad mientras mantiene una calidad consistente. La atención al cliente en sala se beneficia cuando las tareas repetitivas de cocina se transfieren a rutinas automatizadas, y eso ayuda a mantener la velocidad del servicio en las horas pico. Los patrones de adopción sugieren que el mercado de hornos microondas comerciales continuará integrando funciones como recetas en la nube y diagnósticos de servicio conectados que reducen la carga de soporte y estabilizan el tiempo de actividad en locales concurridos. Las comunicaciones del sector también destacan proyectos piloto de robótica y otros proyectos de automatización que complementan los hornos conectados y ayudan a cerrar las brechas de personal sin sacrificar la seguridad ni el rendimiento.

Los Hornos Programables se Benefician de Auditorías de Seguridad Alimentaria más Estrictas

Los auditores están aumentando el énfasis en los registros de cocción verificables digitalmente en locales de mayor tamaño y en la restauración colectiva institucional, lo que convierte el registro de datos HACCP integrado en un requisito práctico. Los hornos microondas comerciales programables proporcionan perfiles de tiempo-temperatura etiquetados que eliminan la necesidad de registros en papel, y los paneles de control en la nube presentan el estado en tiempo real y el historial de toda la flota. Las plataformas multimodo que combinan microondas con vapor y aire caliente admiten menús diversos y al mismo tiempo capturan registros completos del ciclo de cocción que son favorables para los auditores. La agenda política también incluye medidas de etiquetado de alimentos y nutrición con objetivos de publicación en 2026, lo que mantiene el cumplimiento normativo en la agenda de los grandes operadores multisede y sus socios de equipamiento. A medida que el mercado de hornos microondas comerciales se alinea con las auditorías basadas en datos, las plataformas conectadas que hacen que el cumplimiento sea automático proporcionan un retorno claro al reducir el riesgo y disminuir las tareas de seguimiento manual[1]Administración de Alimentos y Medicamentos de EE. UU., "Reglamentos del Programa de Alimentos en Desarrollo," Administración de Alimentos y Medicamentos de EE. UU., fda.gov. Los conjuntos de conectividad de los líderes de la categoría, que incluyen informes de energía y monitoreo remoto, ya son estándar en muchas instalaciones y continúan evolucionando con nuevos requisitos de ciberseguridad e intercambio de datos en todas las regiones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Costos de Materias Primas, Incluidos el Acero y los Semiconductores | -1.1% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia por Parte de los Hornos de Convección de Cocción Rápida | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mayores Preocupaciones de Ciberseguridad Asociadas con los Modelos Conectados por IoT | -0.4% | Segmentos empresariales en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Regulaciones Inciertas en Torno a las Emisiones de RF en Mercados Emergentes | -0.3% | Oriente Medio, África, mercados selectos del Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Materias Primas, Incluidos el Acero y los Semiconductores

La inflación de los costos de insumos en acero y componentes electrónicos influye en las cotizaciones de precios y los plazos de entrega, lo que puede aplazar las compras planificadas en segmentos sensibles al precio. Los fabricantes han mitigado parcialmente la exposición mediante compras a escala, estrategias de abastecimiento múltiple y estandarización del diseño para mejorar la intercambiabilidad de componentes. Algunas cadenas responden extendiendo los ciclos de reemplazo o priorizando las renovaciones, lo que redistribuye el flujo de pedidos hacia contratos de servicio y piezas. La visibilidad de precios mejora bajo acuerdos empresariales directos, pero los compradores independientes pequeños aún enfrentan cambios en los precios de lista y variabilidad en la entrega. El mercado de hornos microondas comerciales equilibra estos vientos en contra enfatizando el ahorro de energía, las garantías de tiempo de actividad y las características de rendimiento que justifican la recuperación de la inversión bajo presupuestos de capital restringidos, con las características de conectividad y el monitoreo remoto enmarcados como palancas adicionales de reducción de costos en los acuerdos de servicio. Las guías de compra de las grandes cadenas también ahora ponderan los plazos de entrega de los proveedores y la disponibilidad de piezas en igualdad de condiciones con las características principales para reducir el riesgo de interrupciones durante los períodos de mayor actividad.

Intensificación de la Competencia por Parte de los Hornos de Convección de Cocción Rápida

Las plataformas de convección de cocción rápida que se basan en aire de alta velocidad y controles inteligentes de flujo de aire compiten en niveles de velocidad similares, lo que puede ralentizar la adopción entre los operadores que prefieren minimizar el uso de microondas en entornos de cara al público. Estos sistemas promueven cualidades de dorado y crujiente y han cultivado lealtad en panaderías y cafeterías donde la textura es un atributo central. El posicionamiento competitivo, por lo tanto, depende de la flexibilidad del ciclo, el espacio ocupado y la carga eléctrica, con diseños multimodo que incluyen microondas que a menudo superan a la convección pura cuando la velocidad es la restricción principal. Los formadores de producto y los equipos culinarios enmarcan las pruebas piloto para mostrar la producción del ciclo lado a lado, lo que respalda las evaluaciones comparativas en las especificaciones de las cadenas. A medida que el mercado de hornos microondas comerciales presenta cada vez más diseños híbridos de alta velocidad, la superposición con la convección de cocción rápida se está convirtiendo en una carrera de características donde las entradas de microondas integradas inclinan los resultados cuando los segundos importan en las métricas de tiempo de cola[2]Equipo de Producto Merrychef, "Productos," Merrychef, merrychef.com. El trabajo continuo en eficiencia energética y la gestión de recetas en la nube añaden diferenciación en el costo operativo y la estandarización, lo que importa en operaciones multisede que dependen de actualizaciones centralizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vataje/Potencia de Salida: El Dominio del Uso Pesado Refleja las Demandas de Volumen

Los hornos microondas comerciales de uso pesado que superan los 2,0 kilovatios representaron el 41,26% del tamaño del mercado de 2025, lo que refleja las necesidades de los locales de alto rendimiento que requieren velocidad y consistencia durante los períodos de mayor actividad. Se proyecta que el segmento crezca a un ritmo anual del 9,37% hasta 2031, respaldado por los formatos de autoservicio en vehículo que deben mantener los tiempos de cola por debajo de dos minutos mientras gestionan un menú más amplio. Los modelos de uso medio en el rango de 1,2 a 2,0 kilovatios se alinean con cafeterías y oficinas de volumen medio donde las cargas pico son predecibles y los presupuestos apuntan a diseños comerciales de nivel básico duraderos. Los hornos de uso ligero por debajo de 1,2 kilovatios sirven a locales compactos que priorizan espacios reducidos y ciclos simples sobre el recalentamiento simultáneo de múltiples artículos. A medida que el mercado de hornos microondas comerciales se adapta a mayores ventas fuera del local, los niveles de potencia se están especificando para coincidir con los perfiles de pico de pedidos esperados en lugar de los arquetipos heredados de cocina trasera.

Las hojas de ruta de ingeniería continúan enfatizando la densidad de potencia y la uniformidad, con diseños de doble magnetrón que equilibran la velocidad y la cobertura de la cavidad para reducir los puntos fríos a niveles de potencia de uso pesado. Los lanzamientos de productos que impulsan un calentamiento más rápido y un flujo de aire más uniforme muestran cómo la categoría está cruzando hacia el terreno híbrido de alta velocidad con mejor dorado mientras preserva la velocidad del microondas. Un enfoque notable es la apilabilidad y la holgura vertical, lo que influye en cuántas unidades pueden caber en una línea sin comprometer la toma de aire. La durabilidad de la plataforma y el diseño de refrigeración también siguen siendo centrales, ya que los ciclos de mayor potencia generan cargas térmicas que afectan la vida útil de los componentes durante largas horas de apertura. Estos refinamientos ayudan al mercado de hornos microondas comerciales a mantener el liderazgo de uso pesado a escala y preservar la consistencia en las cocinas de las cadenas donde la estabilidad en los períodos de mayor actividad es más importante.

Por Tipo de Producto: La Flexibilidad Impulsa el Liderazgo de Encimera, la Innovación Alimenta el Ascenso de Alta Velocidad

Las unidades de encimera e independientes capturaron el 49,35% del tamaño del mercado de 2025 debido a la instalación de tipo enchufar y usar y la compatibilidad con diseños heredados que carecen de recortes empotrados. Se prevé que los hornos de alta velocidad o combinados que integran microondas, convección e impingement se expandan a una CAGR del 11,72% hasta 2031, lo que refleja la creciente demanda de ciclos más cortos y menús versátiles sin necesidad de reformas de campana extractora. Los formatos empotrados conservan un lugar en las cocinas de servicio completo con renovaciones planificadas, pero los ciclos de decisión y la complejidad de instalación ralentizan las ganancias de participación en relación con el crecimiento de encimera. El desarrollo de productos muestra cavidades más grandes dentro de marcos compactos para que quepan platos estándar y bandejas de medio tamaño, lo que mejora la utilización por metro cuadrado. Esta variedad mantiene al mercado de hornos microondas comerciales receptivo a las realidades de diseño de los restaurantes de servicio rápido, la conveniencia y el comercio minorista de pequeño formato.

La innovación dentro de la categoría de encimera se centra en diseños apilables con espacios reducidos que aún ofrecen altas velocidades de flujo de aire y flexibilidad multimodo. La conectividad y la gestión de recetas en la nube se están convirtiendo en requisitos estándar en los despliegues multisede, lo que reduce el tiempo de reentrenamiento y estabiliza los resultados entre turnos. Las gamas de alta velocidad continúan mejorando las relaciones cavidad-espacio ocupado y los controles de ciclo para alcanzar los objetivos de velocidad para pizzas, sándwiches y productos horneados. Las comunicaciones de los proveedores destacan ciclos un 80% más rápidos en relación con los métodos convencionales, lo que respalda la preparación para los picos y eleva el techo de la innovación del menú en sitios con espacio limitado. Estos avances de diseño y software sostienen el impulso del mercado de hornos microondas comerciales en los modelos de encimera e híbridos que equilibran velocidad, calidad y espacio ocupado en locales urbanos.

Por Industria del Usuario Final: Los Restaurantes de Servicio Rápido Lideran la Participación, las Tiendas de Conveniencia Avanzan Rápidamente

Los restaurantes de servicio rápido y casual rápido representaron el 42,24% de la participación de mercado de los ingresos del usuario final de 2025, respaldados por el crecimiento del número de unidades y la ampliación de los menús que requieren un recalentamiento preciso bajo presión de tiempo. Se proyecta que las tiendas de conveniencia y supermercados crezcan a un ritmo anual del 9,33% hasta 2031 a medida que los programas de comida caliente para llevar se expanden y ayudan a monetizar el espacio infrautilizado en los períodos de desayuno y almuerzo. Los restaurantes de servicio completo y los hoteles contribuyen con una demanda de reemplazo constante y continúan añadiendo funciones de conectividad para centralizar el control y el mantenimiento de registros. Los locales institucionales como hospitales, escuelas y aeropuertos se inclinan hacia hornos listos para HACCP y paneles de control de flota que respaldan las auditorías y el cumplimiento de políticas. El mercado de hornos microondas comerciales continúa consolidándose en torno a casos de uso que combinan ciclos rápidos con calidad repetible y perfiles de cocción documentados.

Las ventas fuera del local ahora representan una mayor proporción de los ingresos. Los planificadores de cocinas responden con diseños de línea que distribuyen la carga entre múltiples cavidades de microondas o de alta velocidad para manejar los picos sin pérdida de cola. La coordinación del embalaje y del ciclo también importa, ya que la retención de temperatura y la textura impulsan los pedidos repetidos y una adopción más amplia del menú. Estos factores mantienen el rendimiento del recalentamiento como elemento central en la selección de equipos y elevan la prima sobre los ciclos programables que mantienen el sabor y la estructura en todos los artículos. El mercado de hornos microondas comerciales está, por lo tanto, estrechamente vinculado a cómo las cadenas estandarizan los flujos de producción digital e integran los hornos conectados en pilas de automatización más amplias.

Por Canal de Distribución: La Amplitud Minorista se Encuentra con la Eficiencia Directa

Las rutas B2C o minoristas, incluidas las tiendas multimarca, los puntos de venta exclusivos de marca, las plataformas en línea y otros puntos de venta, representaron el 53,35% del tamaño del mercado de distribución de 2025 debido a la amplia cobertura geográfica y la venta cruzada de accesorios. Se proyecta que las ventas B2B o directas del fabricante registren una CAGR del 10,24% hasta 2031 a medida que las grandes cadenas negocian contratos por volumen que incluyen capacitación y niveles de servicio de soporte dedicado. Las tiendas multimarca respaldan las comparaciones lado a lado para los compradores independientes, mientras que las salas de exposición de marca aprovechan las demostraciones inmersivas que acortan los ciclos de decisión. Las ventas en línea continúan creciendo para artículos de bajo precio y de reposición, aunque los hornos de alto precio aún se benefician de consultas en vivo para la planificación de la instalación y los términos de financiación. Con más acuerdos empresariales que incorporan conectividad, gestión de recetas y paquetes de servicio, el mercado de hornos microondas comerciales está viendo cómo los canales directos asumen un papel más importante en los programas de estandarización de cadenas.

El rendimiento del canal directo también refleja los centros de innovación de los fabricantes que llevan a los especificadores a cocinas de prueba controladas para probar artículos del menú y recopilar datos de tiempo. La integración de la plataforma con paneles de control en la nube y portales de servicio se puede demostrar en estos entornos, lo que aumenta la confianza entre los equipos de cocina central y las redes de franquiciados. El comercio minorista sigue desempeñando un papel fundamental para los operadores independientes que necesitan unidades de reemplazo inmediatas u opciones de nivel básico con programabilidad básica. El descubrimiento digital a través de catálogos en línea y configuradores alimenta tanto las rutas directas como las minoristas y crea un comprador más informado antes de la consulta final. Este enfoque combinado permite al mercado de hornos microondas comerciales atender tanto a clientes empresariales como independientes sin erosionar los beneficios que conlleva la estandarización y el soporte contratado.

Análisis Geográfico

América del Norte comandó una participación de mercado del 36,65% en 2025, ya que una gran base instalada y los vientos en contra laborales mantuvieron la demanda de hornos programables que estabilizan la producción con menos manos calificadas. Las tasas de vacantes de la región se mantuvieron cerca del 12% durante 2024 y hasta 2025, lo que se alineó con los planes de invertir en automatización y equipos conectados que reducen el tiempo de capacitación y mejoran la consistencia. Las tiendas urbanas se benefician de los diseños de alta velocidad sin ventilación que eliminan los costos de campana extractora y permiten menús calientes en locales de menos de 93 metros cuadrados, especialmente en corredores comerciales de alta densidad. Las cadenas canadienses continúan adoptando equipos habilitados con IoT para agilizar la gestión multisede con recetas en la nube y paneles de control de servicio. La coordinación transfronteriza de la cadena de suministro dentro del T-MEC respalda el flujo de componentes, mientras que las discusiones arancelarias desde principios de 2025 han aumentado el énfasis en la diversificación de proveedores para gestionar la exposición en ensamblajes complejos.

Se prevé que Asia-Pacífico crezca a una CAGR del 11,32% de 2026 a 2031, impulsado por la creciente penetración de cadenas y la inversión en equipos automatizados compactos para tiendas de pequeño formato. El crecimiento de China en formatos de servicio limitado y la capacidad de los fabricantes regionales para acortar los plazos de entrega respaldan despliegues más rápidos en ciudades de segundo nivel y más allá. La expansión de India en puntos de venta de servicio rápido hasta 2026 eleva la demanda de hornos de encimera y de alta velocidad robustos que funcionen bajo redes eléctricas variables, y las redes de franquicias están incorporando requisitos de recetas en la nube en las especificaciones para coordinar los menús en todas las regiones. Japón y Corea del Sur continúan liderando en diagnósticos conectados y gestión remota de recetas, lo que acorta los ciclos de soporte y hace que la optimización entre sitios sea más práctica. El mercado de hornos microondas comerciales se beneficia de las huellas de producción verticalmente integradas que pueden enviar unidades habilitadas con IA con plazos de entrega cortos a las cadenas de tiendas del Sudeste Asiático.

El tamaño del mercado de Europa está configurado por las medidas de ecodiseño y las prioridades energéticas que orientan a los operadores hacia plataformas de inversor eficientes y supervisión conectada para las flotas. La agenda de ecodiseño de la Unión Europea para pequeños electrodomésticos incluye expectativas más estrictas de potencia en reposo en 2026, lo que se alinea con los esfuerzos de los operadores por reducir las facturas de electricidad bajo tarifas minoristas más altas en varios estados miembros. El carbono del ciclo de vida y el costo total de propiedad figuran en las evaluaciones, y los listados como Energy Star y la Lista de Tecnología Energética del Reino Unido siguen siendo señales útiles en los procesos de selección de productos. Las plataformas combinadas y de alta velocidad con capacidad de red y cumplimiento publicado de la Directiva de Equipos de Radio de la Unión Europea ayudan a reducir la fricción en la adquisición para los compradores empresariales con líneas de base estrictas de ciberseguridad. Fuera de Europa, la demanda sudamericana se centra en Brasil, Argentina, Chile y Perú, que actualizan los equipos heredados en el sector de restauración urbana, y Oriente Medio y África continúan beneficiándose del crecimiento de la hostelería en los países del Consejo de Cooperación del Golfo, con hoteles y locales de viajes premium que especifican estándares internacionales. El mercado de hornos microondas comerciales en estas regiones enfatiza la durabilidad, la reparabilidad y la documentación de cumplimiento para atender a los compradores multinacionales y trabajar dentro de los ecosistemas de servicio locales.

Panorama Competitivo

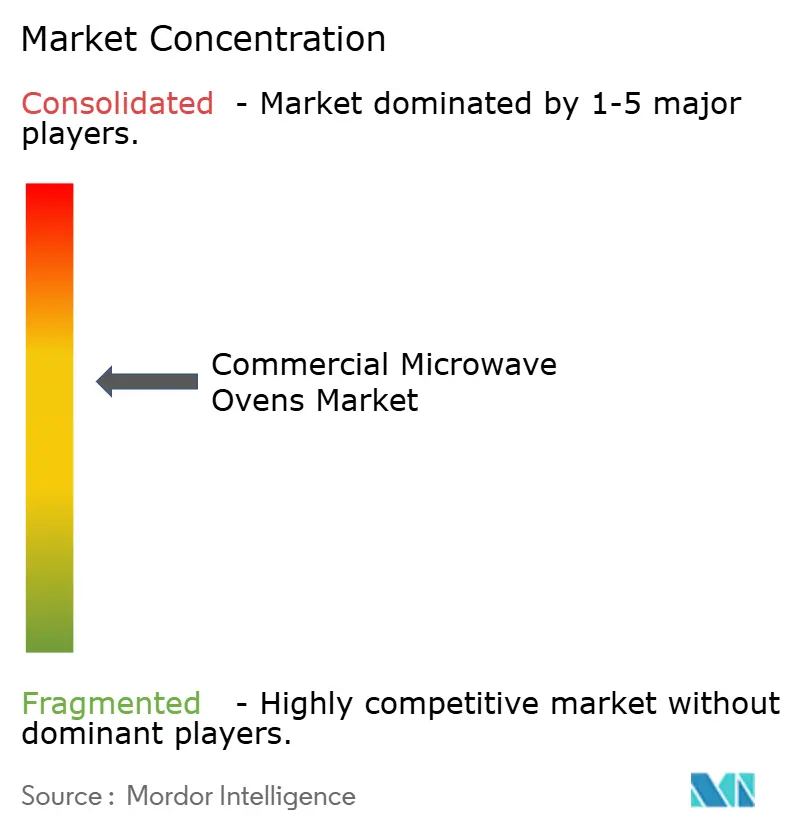

El mercado de hornos microondas comerciales está moderadamente concentrado, con las cinco principales empresas controlando aproximadamente la mitad de la participación global, lo que deja oportunidades para los especialistas enfocados en tecnologías específicas o necesidades de uso final. Panasonic, Midea Group con Galanz, Sharp, la cartera de Ali Group que incluye Merrychef y Amana Commercial, y Whirlpool forman los principales actores globales, respaldados por la fabricación a escala y el sólido reconocimiento de marca. Samsung y LG extienden su experiencia en electrodomésticos conectados a las cocinas profesionales integrando cámaras, lógica de cocción basada en IA y conectividad Wi-Fi para la consistencia de recetas en toda la cadena. The Middleby Corporation continúa avanzando en sus líneas de hornos de alta velocidad TurboChef y Merrychef dentro de un ecosistema más amplio de restauración comercial centrado en la velocidad, el tiempo de actividad y la integración de sistemas. Los competidores multimodo como Rational fortalecen la demanda de hornos que combinan microondas, vapor y aire caliente, atrayendo a los operadores que buscan multifuncionalidad en un espacio reducido.

Las iniciativas estratégicas en todo el sector enfatizan la integración vertical, las plataformas de servicio conectadas y una expansión más rápida en los mercados de Asia-Pacífico. Middleby anunció planes para escindir su segmento de procesamiento de alimentos en una empresa pública independiente para 2026, lo que permitirá a su división de restauración comercial realizar adquisiciones con una estructura de capital más enfocada. La plataforma de Restauración Comercial de la empresa generó USD 2,38 mil millones en ingresos en 2024 con márgenes de EBITDA ajustado por encima del 27%, lo que refleja un sólido rendimiento en hornos de alta velocidad y servicios conectados. Panasonic destacó su resiliencia financiera en 2025 mientras expandía las asociaciones en torno a asistentes de cocción habilitados con IA que ayudan a estandarizar la producción en las cadenas de restaurantes. Samsung también introdujo sistemas de cámara impulsados por IA que reconocen automáticamente los alimentos y optimizan la configuración, reduciendo los requisitos de capacitación y simplificando los flujos de trabajo de la cocina.

La escala de fabricación y el acceso a componentes se utilizan cada vez más para acortar los plazos de entrega y estabilizar las cadenas de suministro. Midea invirtió RMB 8.800 millones (USD 1.210 millones) en I+D durante el primer semestre de 2025 y alcanzó RMB 43.000 millones (USD 5.890 millones) en tres años, mientras expandía la fabricación en el extranjero para mejorar la capacidad de respuesta regional y reducir el riesgo logístico[3]Comunicaciones Globales de Midea, "Midea Gana Nuevamente el Premio Forbes China Flagship Brand," Midea Group, midea.com. Whirlpool comprometió USD 300 millones en instalaciones de EE. UU. en 2025 para mejorar la automatización, la eficiencia energética y la producción nacional de electrodomésticos conectados[4]Relaciones con Inversores de Whirlpool, "Presentación de Resultados del Tercer Trimestre de 2025," Whirlpool Corporation, whirlpoolcorporation.com. Alto-Shaam presentó nuevos hornos para nutrición escolar y marcó un hito aniversario con modelos combinados certificados por Energy Star diseñados para la fiabilidad y eficiencia institucional. En toda la industria, los proveedores están reforzando la documentación de ciberseguridad para cumplir con los requisitos en evolución de la Unión Europea, mientras que la tecnología de RF de estado sólido sigue siendo una vía premium pero prometedora hacia un control de energía más preciso en futuras plataformas conectadas.

Líderes de la Industria de Hornos Microondas Comerciales

Panasonic Corporation

Midea Group (Galanz)

Sharp Corporation

Ali Group (Amana / Menumaster)

Whirlpool Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Sharp Electronics de Canadá presentó una oferta ampliada de hornos microondas comerciales para el sector de restauración canadiense, añadiendo las unidades de uso medio R 21LCFS y R 21LVF y las unidades de uso pesado TwinTouch R CD1200M y R CD1800M con paneles de control duales.

- Febrero de 2025: Sharp lanzó el horno de alta velocidad Celerity en el Kitchen & Bath Industry Show de Las Vegas, con un Calentador Dorado de primera en la industria diseñado para un rendimiento más rápido a alta temperatura, con disponibilidad en EE. UU. prevista para el otoño de 2025.

- Febrero de 2025: Samsung anunció el Horno Bespoke AI con cámara integrada e IA Pro Cooking que reconoce 80 platos y optimiza la configuración para la preparación automatizada en casos de uso comerciales ligeros y residenciales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de hornos microondas comerciales como todas las unidades de microondas de nueva fabricación, enchufables o empotradas, con una potencia superior a 1 kW, diseñadas específicamente para entornos de servicios de alimentación, hostelería, catering institucional o preparación de aperitivos en establecimientos minoristas. Estos hornos incluyen clases de uso ligero, medio e intensivo, así como modelos de combinación de alta velocidad que integran cocción por convección o por impingement.

Exclusión del alcance: los hornos microondas domésticos vendidos a consumidores para uso en el hogar no están incluidos.

Descripción general de la segmentación

- Por Vataje / Potencia de Salida

- Uso Ligero (Menos de 1,2 kW)

- Uso Medio (1,2–2,0 kW)

- Uso Pesado (Más de 2,0 kW)

- Por Tipo de Producto

- Encimera / Independiente

- Empotrado / Sobre el Rango

- Alta Velocidad / Combinado

- Por Industria del Usuario Final

- Restaurantes de Servicio Rápido y Casual Rápido

- Restaurantes de Servicio Completo y Hoteles

- Tiendas de Conveniencia y Supermercados

- Restauración Colectiva Institucional (Hospitales, Escuelas, Aeropuertos)

- Por Canal de Distribución

- B2C / Minorista

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- B2B / Directamente del Fabricante

- B2C / Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con compradores de equipos para cadenas de restaurantes, diseñadores independientes de cocinas y gerentes de distribuidores regionales en América del Norte, Europa y Asia Pacífico. Los encuestados validan los supuestos de ciclo de uso, los intervalos de reemplazo y la transición hacia modelos de alta velocidad sin ventilación, mientras que encuestas breves en línea dirigidas a operadores de catering y tiendas de conveniencia sirven de referencia para las expectativas de rendimiento por unidad.

Investigación documental

Nuestros analistas extraen primero los volúmenes de envíos y comercio codificados bajo el código HS 851650 de los paneles de control de aduanas nacionales, como UN Comtrade, el DataWeb de la Comisión de Comercio Internacional de EE. UU. y la Aduana de China, que muestran el tráfico global por banda de vataje. A continuación, revisamos los indicadores de demanda de los restauradores provenientes de la National Restaurant Association, las noches de alojamiento turístico de Eurostat y las auditorías de ciclos de menú de Technomic para estimar las bases de instalación y las tasas de reemplazo. Las normas de eficiencia energética del Departamento de Energía de EE. UU. y los archivos de Ecodiseño de la UE nos ayudan a delimitar la dispersión de precios por clase de potencia. Los registros corporativos consultados a través de D&B Hoovers y los flujos de noticias en Dow Jones Factiva proporcionan precios de venta promedio y volúmenes de ventas unitarias corporativas. Estas fuentes son ilustrativas; se consultan muchos registros públicos adicionales y boletines del sector para la triangulación.

Dimensionamiento del mercado y previsión

Se aplica un modelo híbrido descendente y ascendente. Las conciliaciones de importaciones y exportaciones y los recuentos nacionales de establecimientos de servicios de alimentación crean el conjunto de demanda, que luego se contrasta con los resúmenes de proveedores muestreados (ASP × volumen) para refinar los totales. Las variables clave incluyen: 1) crecimiento de establecimientos de restaurantes de servicio rápido, 2) vida útil promedio del horno, 3) tendencia de costos del magnetrón, 4) participación de unidades de uso intensivo en nuevas instalaciones y 5) penetración de ventas de equipos en línea. La regresión multivariante proyecta cada variable hasta 2030, tras lo cual el análisis de escenarios ajusta los resultados en función de mandatos de eficiencia energética o eventos de choque en materias primas. Las brechas en los datos de canal se subsanan aplicando ratios de ciclo de reemplazo contrastados, obtenidos durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, en las que las anomalías respecto a las tendencias externas de envíos o las variaciones repentinas en el ASP desencadenan verificaciones adicionales. Los informes se actualizan anualmente, y eventos relevantes como cambios arancelarios motivan actualizaciones a mitad de ciclo; se realiza una validación final antes de la entrega al cliente.

Por qué nuestra línea de base de hornos microondas comerciales merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes umbrales de vataje, agrupan unidades domésticas o aplican curvas de crecimiento planas.

Los principales factores de divergencia incluyen la inclusión variable de hornos combinados de alta velocidad, la conversión de divisas a tasas spot frente a tasas anuales promedio, y cadencias de actualización menos frecuentes que no capturan los rápidos repuntes de demanda posteriores a la pandemia. El monitoreo trimestral de flujos comerciales de Mordor y los filtros de ciclo de uso verificados mediante entrevistas reducen estas diferencias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,54 B (2025) | Mordor Intelligence | - |

| USD 4,83 B (2024) | Global Consultancy A | Combina unidades residenciales y utiliza el valor de la base instalada en lugar de las ventas nuevas |

| USD 3,27 B (2024) | Trade Journal B | Aplica precios de lista sin descuentos de canal; cobertura geográfica limitada para África |

| USD 2,80 B (2024) | Industry Association C | Excluye hornos de uso ligero por debajo de 1,2 kW y carece de ajuste por ciclo de reemplazo |

Estos contrastes demuestran que nuestra rigurosa selección del alcance, el seguimiento de variables y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente a la que pueden hacer referencia con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de hornos microondas comerciales hasta 2031?

El tamaño del mercado de hornos microondas comerciales es de USD 1,66 mil millones en 2026 y se proyecta que alcance USD 2,39 mil millones en 2031 a una CAGR del 7,53%, lo que refleja una demanda sostenida de formatos programables y de alta velocidad sin ventilación en la restauración multisede.

¿Qué tipos de productos están creciendo más rápido en los hornos microondas comerciales?

Se proyecta que los hornos de alta velocidad o combinados que integran microondas, convección e impingement se expandan a un ritmo anual del 11,72% hasta 2031, a medida que los operadores buscan reducciones en el tiempo de ciclo y versatilidad del menú sin necesidad de campanas extractoras.

¿Qué usuarios finales representan la mayor demanda en los hornos microondas comerciales?

Los restaurantes de servicio rápido lideraron con una participación del 42,24% en 2025 debido a sus altas necesidades de rendimiento, mientras que las tiendas de conveniencia y supermercados son las de mayor crecimiento con una CAGR del 9,33% a medida que la comida caliente para llevar se expande.

¿Qué región lidera y cuál crecerá más rápido en los hornos microondas comerciales?

América del Norte lideró con una participación del 36,65% en 2025, mientras que se prevé que Asia-Pacífico sea la de mayor crecimiento a una CAGR del 11,32% de 2026 a 2031 sobre la base de los despliegues de cadenas y los formatos compactos y automatizados.

¿Qué clase de vataje domina el panorama de los hornos microondas comerciales?

Los hornos de uso pesado por encima de 2,0 kilovatios representaron el 41,26% de los ingresos en 2025 y se proyecta que crezcan a un ritmo anual del 9,37% hasta 2031, a medida que los formatos de autoservicio en vehículo y de entrega intensiva se concentran en la velocidad y la consistencia.

¿Cómo está influyendo la conectividad en las decisiones de compra en los hornos microondas comerciales?

Los compradores están priorizando hornos con Wi-Fi, gestión de recetas en la nube y mantenimiento predictivo, ya que estas características reducen el tiempo de capacitación, mejoran el cumplimiento normativo y reducen el tiempo de inactividad no planificado en grandes flotas.

Última actualización de la página el: