Tamaño y Cuota del Mercado de Servicios Arquitectónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

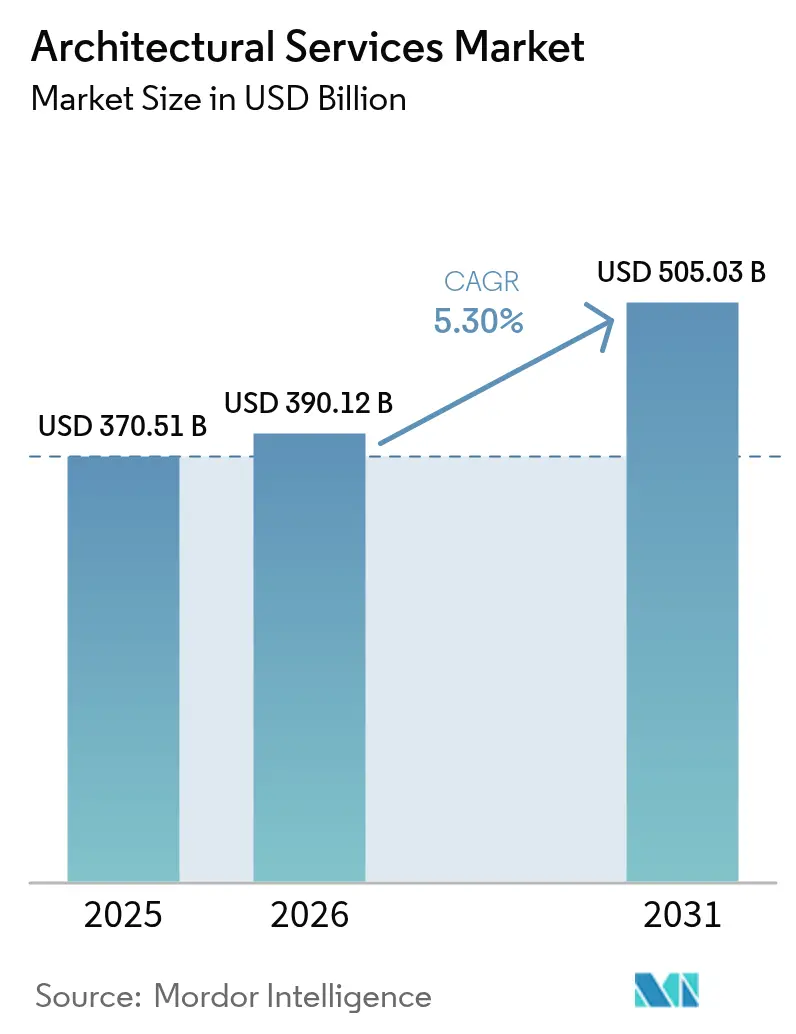

| Tamaño del Mercado (2026) | 390.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 505.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Arquitectónicos por Mordor Intelligence

El mercado de servicios arquitectónicos fue valorado en USD 370.51 mil millones en 2025 y se estima que crecerá desde USD 390.12 mil millones en 2026 hasta alcanzar USD 505.03 mil millones en 2031, a una CAGR del 5,30% durante el período de previsión (2026-2031). Las inversiones en infraestructura pospandemia, el auge de los programas de ciudades inteligentes y los mandatos de sostenibilidad en expansión anclan este crecimiento, mientras que la inteligencia artificial (IA) y las plataformas de gemelos digitales mejoran la velocidad y precisión de los proyectos. América del Norte mantiene su liderazgo en ingresos gracias a las inversiones federales en transporte, energía e infraestructura hídrica, aunque Asia Pacífico presenta la curva de crecimiento más pronunciada a medida que los gobiernos comprometen capital a gran escala para cubrir las brechas en vivienda urbana y movilidad. En todas las regiones, la mayor atención de los clientes hacia la neutralidad de carbono y la resiliencia operacional impulsa a las empresas hacia materiales con bajo carbono incorporado, objetivos de diseño neto cero y evaluación de riesgos climáticos. La intensidad competitiva aumenta a medida que las firmas globales adquieren especialistas de nicho para asegurar talento multidisciplinario y ampliar su conocimiento regulatorio local. Mientras tanto, el alza de salarios y la volatilidad de los costes de insumos presionan los márgenes, lo que impulsa un mayor uso de la automatización para la documentación repetitiva y los estudios de masa en etapas tempranas.

Conclusiones Clave del Informe

- Por tipo de servicio, Diseño y Documentación representó el 40,92% de la cuota del mercado de servicios arquitectónicos en 2025, mientras que Planificación Urbana y Masterplanning se proyecta que se expandirá a una CAGR del 6,28% hasta 2031.

- Por usuario final, los proyectos residenciales representaron el 34,21% del tamaño del mercado de servicios arquitectónicos en 2025; el sector industrial y de manufactura se perfila para el crecimiento más rápido con una CAGR del 6,12% hasta 2031.

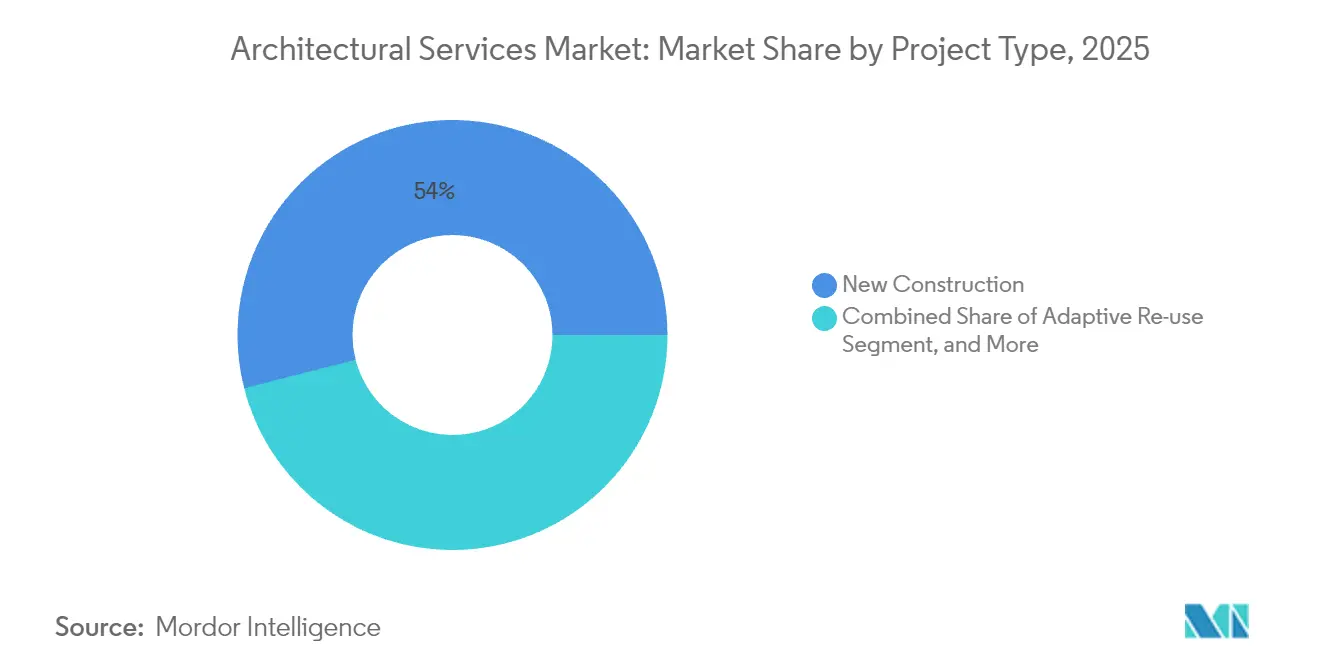

- Por tipo de proyecto, la nueva construcción concentró el 53,98% de la cuota del mercado de servicios arquitectónicos en 2025, mientras que la reutilización adaptativa está proyectada para avanzar a una CAGR del 5,98% durante 2026-2031.

- Por nivel de adopción de BIM, los flujos de trabajo de Nivel 1 representaron el 54,72% del tamaño del mercado de servicios arquitectónicos en 2025, con los entornos integrados de Nivel 3+ previstos para crecer a una CAGR del 6,29% hasta 2031.

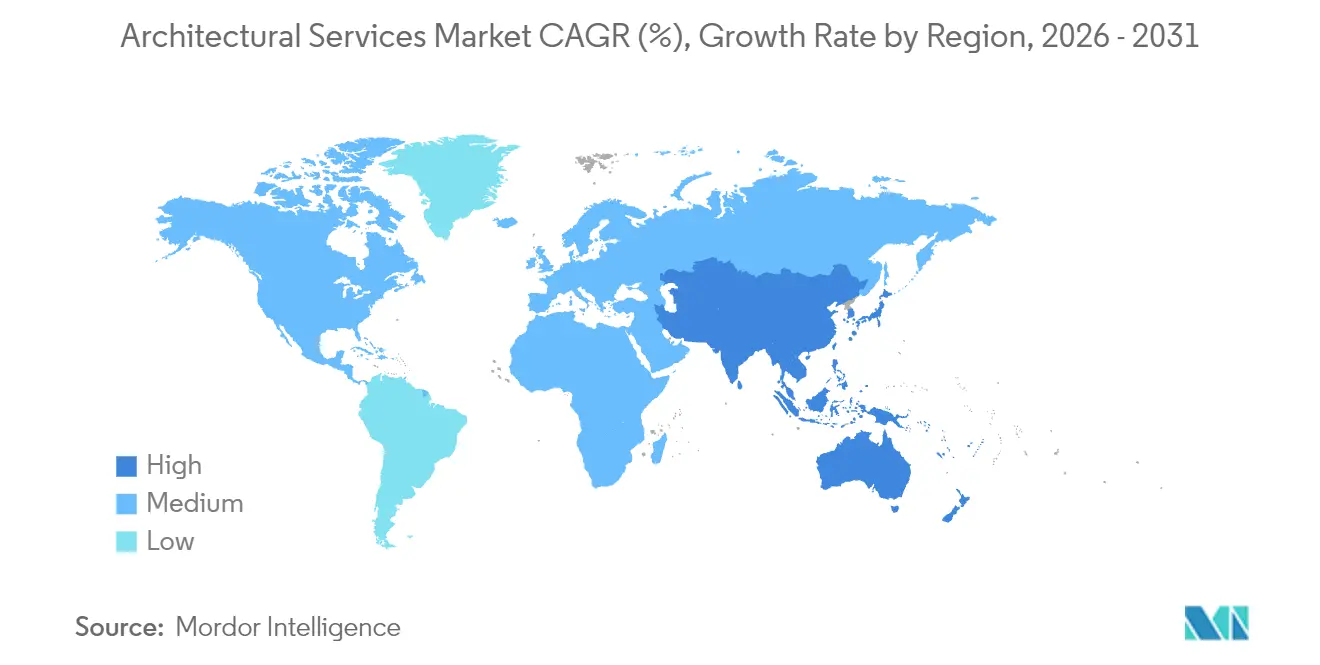

- Por región, América del Norte lideró con una cuota de ingresos del 39,14% en 2025 y Asia Pacífico está proyectada para registrar la CAGR regional más alta del 6,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios Arquitectónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de edificios verdes | +1.2% | Global, con ganancias tempranas en California, UE y Singapur | Mediano plazo (2-4 años) |

| Adopción creciente del Modelado de Información de Construcción (BIM) | +0.9% | América del Norte y UE como núcleo, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de la construcción modular y prefabricada | +0.8% | APAC como núcleo, expansión en Oriente Medio | Corto plazo (≤ 2 años) |

| Repunte del gasto en infraestructura urbana post-COVID-19 | +1.1% | Global, concentrado en APAC y América del Norte | Mediano plazo (2-4 años) |

| Flujos de trabajo de diseño conceptual impulsados por IA generativa | +0.7% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Modelos de suscripción de gemelo digital para diseño-construcción-operación | +0.6% | Global, con enfoque empresarial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente demanda de edificios verdes impulsa la transformación del mercado

Los códigos de sostenibilidad obligatorios, como el CALGreen de California y el Código Internacional de Construcción Verde, imponen umbrales de desempeño energético, hídrico y de carbono que ahora conforman las expectativas básicas de los clientes.[1]Comisión de Normas de Construcción de California, "CALGreen," dgs.ca.gov Las corporaciones globales vinculan sus estrategias de instalaciones a objetivos ambientales, sociales y de gobernanza (ESG), premiando a las firmas que presentan rutas costeadas hacia la neutralidad de carbono y calendarios de materiales de cuna a cuna. Dado que LEED v4 sigue siendo la certificación global dominante, los arquitectos desarrollan capacidades internas en simulación de luz diurna, análisis del ciclo de vida del edificio completo e integración de energía renovable.[2]Consejo de Construcción Verde de EE. UU., "LEED v4 para Diseño y Construcción de Edificios," usgbc.org Las primas en honorarios por diseño verde verificado compensan el alza en costes de mano de obra y software, y las carteras de proyectos avanzan en salud, educación y logística, donde los indicadores de neto cero desbloquean financiación más barata.

La creciente adopción del Modelado de Información de Construcción transforma la entrega de proyectos

El 90% de utilización de BIM en Singapur demuestra cómo los entornos 3D coordinados y los principios de diseño para fabricación acortan los ciclos de construcción y limitan el retrabajo. El valor de mercado global del software de BIM está proyectado para alcanzar USD 22.100 millones en 2030 bajo una CAGR del 16,3%, con los entornos avanzados de Nivel 3+ atrayendo el mayor impulso. Los agentes Text2BIM de lenguaje natural agilizan la creación de objetos y el etiquetado de parámetros, reduciendo el tiempo de autoría y disminuyendo las barreras de entrada para estudios pequeños. Frente a este potencial, las firmas señalan escasez aguda de gestores de BIM de nivel intermedio, lo que intensifica los costes de contratación y retrasa proyectos multidisciplinarios complejos. Los gobiernos responden con documentación BIM obligatoria en edificios públicos, acelerando la demanda a pesar de las brechas de competencias transitorias.

La expansión de la construcción modular y prefabricada remodela las prácticas de diseño

Los ingresos de la construcción modular permanente en el Consejo de Cooperación del Golfo alcanzaron USD 3.400 millones en 2023 y continúan escalando impulsados por los megaproyectos de Visión 2030 de Arabia Saudita. Los sistemas prefabricados y volumétricos prometen calendarios un 30%-50% más rápidos y reducciones significativas de residuos bajo las tolerancias controladas de fábrica. Los flujos de trabajo de los arquitectos integran ahora las restricciones de fabricación —como los límites de tamaño de módulos y los espacios para soldadura robótica— de manera conceptual para asegurar las aprobaciones regulatorias y la logística de obra. La región de Asia Pacífico lidera en torres modulares en altura, con proyectos de prueba de concepto que superan los 20 pisos y demuestran un desempeño viable en seguridad sísmica y contra incendios. Los beneficios de sostenibilidad surgen de la optimización de materiales y la reducción de los desplazamientos del personal en obra, en consonancia con los incentivos de construcción verde.

Los flujos de trabajo de diseño conceptual impulsados por IA generativa mejoran la velocidad y la creatividad

Más de la mitad de los profesionales de la construcción encuestados ya aplican IA a las pruebas de viabilidad, el análisis de zonificación y las mediciones de cantidades. Los algoritmos generativos iteran miles de opciones de masa y fachada frente a indicadores de desempeño, ayudando a los clientes a evaluar la luz diurna, la eficiencia estructural y el coste en cuestión de horas. Las firmas confirman ganancias de productividad de hasta el 31% en las fases de diseño esquemático, liberando a los arquitectos senior para centrarse en la interacción con el cliente y la negociación de códigos. Las preocupaciones sobre propiedad intelectual y los riesgos de ciberseguridad persisten, pero los pioneros obtienen una ventaja de precios, especialmente en encargos residenciales de construcción para alquiler y de centros de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de arquitectos competentes en BIM | -0.8% | Global, aguda en América del Norte y UE | Mediano plazo (2-4 años) |

| Precios volátiles de materiales de construcción | -0.6% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria entre municipios | -0.4% | Principalmente América del Norte y UE | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad en archivos de diseño de edificios conectados | -0.3% | Global, mercados con enfoque empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de arquitectos competentes en BIM limita el crecimiento del mercado

Las encuestas del sector muestran que el 96% de las firmas de diseño experimenta escasez de competencias, especialmente en los niveles intermedios de BIM, lo que obliga al 51% de las empresas a rechazar nuevos trabajos. Los servicios de arquitectura en Estados Unidos perdieron 1.300 empleos en noviembre de 2024, incluso cuando el sector de la construcción en su conjunto debe incorporar 439.000 trabajadores para 2025 para satisfacer la demanda. Los salarios de los coordinadores de BIM han subido más rápido que la inflación, erosionando los márgenes de beneficio. Las empresas financian academias internas y se asocian con universidades, pero los ciclos de formación no siguen el ritmo de los calendarios de proyectos. El modelado asistido por IA automatiza las tareas de distribución repetitivas, pero no puede sustituir la interpretación humana de los códigos, la comunicación con el cliente o el detallado específico del contexto, lo que mantiene la mano de obra cualificada como elemento fundamental.

La fragmentación regulatoria entre municipios crea desafíos de cumplimiento

El Código Internacional de Construcción de 2024 introdujo revisiones exhaustivas sobre almacenamiento de energía y escombros arrastrados por el viento, mientras que las normativas locales difieren en los límites de emisiones de carbono y las disposiciones de accesibilidad. Los promotores que trabajan en varios estados se enfrentan a plazos variables para la revisión de planos, estructuras de tarifas y umbrales de sostenibilidad, lo que complica la certeza de costes. La investigación del Consejo Nacional de Vivienda Multifamiliar indica que la variación de códigos puede añadir porcentajes de dos dígitos a los presupuestos base de construcción. Las actualizaciones continuas requieren que los arquitectos realicen un seguimiento de múltiples ciclos de enmiendas, lo que incrementa los gastos internos de carácter legal y de documentación. Los portales de revisión de planos digitales mejoran la transparencia, aunque la adopción desigual entre jurisdicciones mantiene los riesgos de inicio de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de diseño mantienen su escala mientras la planificación se acelera

Diseño y Documentación concentró el 40,92% de los ingresos en 2025, lo que subraya su posición como núcleo indispensable de todo proyecto de capital. Este dominio garantiza flujos de honorarios predecibles porque los trámites regulatorios exigen planos y especificaciones sellados. El tamaño del mercado de servicios arquitectónicos para Planificación Urbana y Masterplanning se prevé que crezca a una CAGR del 6,28%, impulsado por el desarrollo de nuevas ciudades en India y las rehabilitaciones de corredores ferroviarios en Estados Unidos. Los municipios demandan modelos avanzados de escenarios que combinen análisis de uso del suelo, previsiones de movilidad y coberturas de infraestructura verde, lo que alienta a las firmas a ampliar sus equipos de SIG e investigación socioeconómica. Interiorismo y Planificación de Espacios mantiene un volumen estable a medida que los lugares de trabajo híbridos y las suites de centros de datos requieren distribuciones reconfigurables que apoyen los estándares de bienestar. Restauración y Conservación, aunque de nicho, crece gracias a los incentivos por retención de carbono incorporado y el valor del turismo cultural. En todos los servicios, las plantillas paramétricas asistidas por IA aceleran el detallado que cumple con los códigos, con estudios piloto que muestran un ahorro del 31% en la producción de documentos para 2030.

Los complementos de gestión de proyectos crecen a medida que los propietarios prefieren la contratación integrada de diseño-construcción para reducir el riesgo. La adquisición de Page por parte de Stantec en 2025 ejemplifica cómo el alcance multidisciplinario gana cuota de mercado en manufactura avanzada y salud, sectores que valoran la supervisión integrada de diseño y construcción. Las firmas también integran cuadros de mando de gemelos digitales para mantenimiento, transformando los contratos únicos en suscripciones recurrentes de soporte a instalaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La escala de vivienda encuentra el impulso industrial

Los proyectos residenciales generaron el 34,21% de la facturación de 2025, ya que los déficits nacionales de vivienda persisten, oscilando entre 1,5 millones y 7,3 millones de unidades solo en Estados Unidos. Sin embargo, las condiciones de préstamo más estrictas, las tasas hipotecarias más altas y la escasez de suelo en las áreas metropolitanas centrales empujan a los arquitectos hacia plataformas multifamiliares de ingresos medios, vivienda para personas mayores y construcción para alquiler que prometen ocupación predecible. Por el contrario, los encargos industriales y de manufactura crecen a una CAGR del 6,12% hasta 2031 por la relocalización de fábricas de semiconductores, plantas de baterías y centros de datos de computación en la nube. Estos programas requieren diseño de salas limpias, balance de cargas térmicas y auditorías de resiliencia frente a interrupciones eléctricas, lo que fija honorarios premium para los consultores especializados.

Las carteras de oficinas permanecen deprimidas tras la adopción del trabajo híbrido; sin embargo, la reutilización adaptativa de torres infrautilizadas en laboratorios de ciencias de la vida o lofts residenciales abre nuevos ingresos. La salud y la educación siguen siendo pilares anticíclicos; el envejecimiento demográfico sostiene la expansión de clínicas y centros de cuidados a largo plazo, mientras que las universidades modernizan sus alas de investigación para competir por subvenciones. La infraestructura del sector público, financiada mediante asignaciones plurianuales, ofrece volumen estable en los segmentos de tránsito, edificios judiciales y tratamiento de aguas, especialmente para firmas versadas en las normas salariales Davis-Bacon y las reglas de abastecimiento Buy-America.

Por Tipo de Proyecto: Las nuevas obras dominan pero la reutilización gana velocidad

La nueva construcción sigue representando el 53,98% de la cuota del mercado de servicios arquitectónicos debido a la urbanización imparable y las grandes inversiones en manufactura. En Asia Pacífico, las estaciones de metro, los superbloques de usos mixtos y los parques logísticos exigen soluciones desde cero. Sin embargo, los proyectos de reutilización adaptativa registran el mayor crecimiento con una CAGR del 5,98%, ya que los ayuntamientos prefieren las rehabilitaciones que reducen el carbono frente a la demolición. Los créditos fiscales y las habilitaciones expeditas para la reconversión de almacenes patrimoniales u oficinas de mediados del siglo XX reducen los costes de mantenimiento para los promotores. Las carteras de renovación y readaptación se fortalecen igualmente porque los propietarios comerciales buscan mejoras en el desempeño energético que cumplan con las normas de divulgación de arrendamiento entrantes en Nueva York y Londres.

La restauración del patrimonio atrae financiación cultural y turística, como la regeneración de frentes de agua industriales en distritos de artes. Los arquitectos equilibran la conservación del tejido original con la accesibilidad moderna y la integración de sistemas mecánicos, eléctricos y de fontanería, utilizando a menudo flujos de trabajo de escaneo láser a BIM para mayor precisión. La contabilidad del carbono del ciclo de vida ahora figura habitualmente junto al coste y la estética en los documentos de encargo, orientando la selección de materiales hacia el acero reciclado y la madera en masa donde los códigos lo permiten.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Adopción de BIM: El modelado básico cede terreno ante los entornos integrados

Los entornos BIM de Nivel 1, caracterizados por el modelado 3D con vinculación mínima de datos, representaron el 54,72% del tamaño del mercado de servicios arquitectónicos en 2025. La adopción sigue siendo alta porque los costes de entrada al software son modestos y los intercambios de modelos se realizan mediante salidas PDF tradicionales. No obstante, los entornos de datos integrados de Nivel 3+ crecen a una CAGR del 6,29% a medida que los propietarios buscan gemelos digitales para la gestión de instalaciones. Las plataformas en la nube consolidan información estructural, ambiental y de etiquetas de activos, permitiendo el mantenimiento predictivo y la optimización energética sin extracciones manuales.

La colaboración de Nivel 2 gana terreno moderado donde los compradores públicos insisten en modelos federados compartidos entre arquitectos, ingenieros y contratistas. Las barreras de implementación persisten, principalmente los presupuestos de formación, la reingeniería de procesos y la asignación de riesgos contractuales. El uso de sistemas sin BIM o con CAD 2D continúa su declive a medida que las aseguradoras, los prestamistas y los reguladores consideran que los conjuntos coordinados manualmente son propensos a conflictos. En general, el mercado de servicios arquitectónicos se beneficia de los ingresos por capas de software y los complementos de consultoría vinculados a los procesos de madurez BIM.

Análisis Geográfico

América del Norte sostuvo el 39,14% de la facturación global en 2025, respaldada por USD 1,2 billones en asignaciones federales de infraestructura que se traducen en gasto sostenido en diseño de autopistas, ferrocarril y sistemas de control de inundaciones. El BIM obligatorio en edificios federales, los rigurosos códigos energéticos y los compromisos voluntarios con WELL y LEED fomentan la consultoría técnica de honorarios elevados. No obstante, el Índice de Facturación de Arquitectura cayó a 45,6 en enero de 2025, mostrando debilidad en el trabajo comercial privado a medida que las mayores tasas de interés aplazan el inicio de obras especulativas de oficinas y comercio. Las fusiones como Stantec-Page consolidan la cobertura geográfica y profundizan las competencias en manufactura avanzada para capturar la demanda de relocalización.

Asia Pacífico ofrece la CAGR regional más rápida del 6,07% hasta 2031 sobre la base de necesidades medias anuales de infraestructura de USD 1,7 billones. Las economías del Sudeste Asiático atraen diseños de plantas industriales gracias a la mano de obra competitiva y los incentivos de zonas de exportación, mientras que el programa de ciudades inteligentes de India acelera las licitaciones de estaciones de metro y vivienda asequible. El 90% de penetración de BIM en Singapur establece un referente regional, con los gobiernos de Malasia e Indonesia lanzando mandatos similares. En el Golfo, los gigaproyectos financiados por fondos soberanos impulsan la adopción de construcción modular en altura y los clústeres de centros de datos, abriendo oportunidades para los diseñadores de instalaciones de misión crítica.

Europa registra ganancias sostenidas bajo rigurosas políticas de descarbonización. La estrategia de Oleada de Renovación de la Unión Europea genera certeza en la cartera de proyectos de rehabilitación energética profunda, mientras que la financiación para la preservación cultural apoya a los especialistas en restauración. La diversidad de códigos complica la entrega transfronteriza, aunque los consorcios de investigación de gemelos digitales a escala paneuropea promueven la estandarización. América del Sur y África son contribuyentes menores pero crecen desde bases bajas a medida que la urbanización y la inversión de capital privado en esquemas logísticos y de energía renovable amplían el alcance del diseño.

Panorama Competitivo

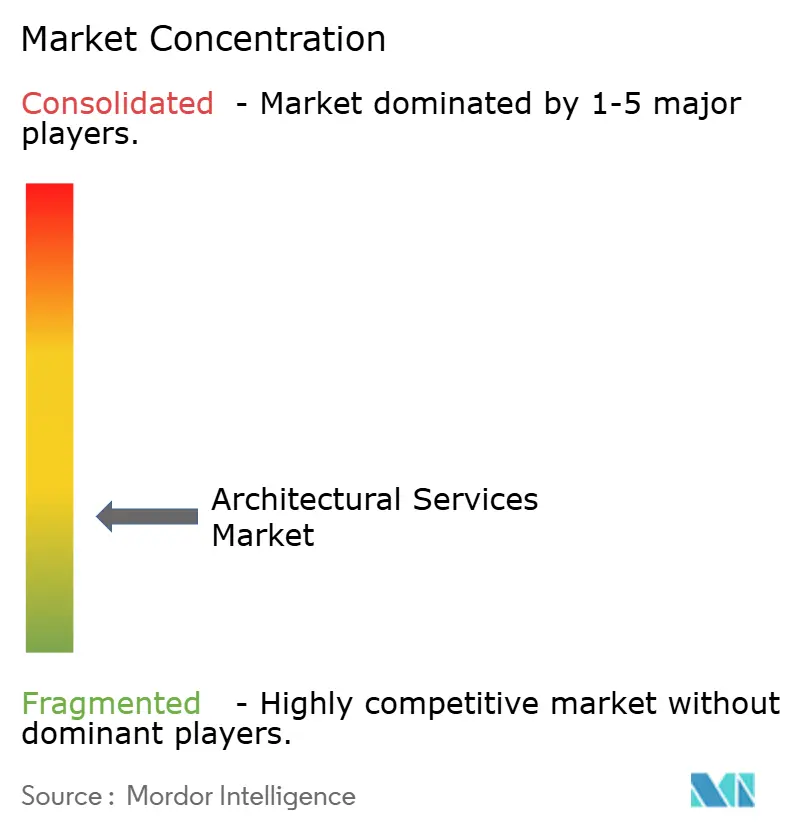

La concentración del mercado es moderada. Las 5 principales firmas globales representan aproximadamente el 22% de los ingresos, dejando espacio para campeones regionales y especialistas de nicho. La adquisición de Page por Stantec por USD 546.200 millones impulsa los ingresos combinados por encima de USD 1.300 millones y duplica su presencia en Texas. Gensler lidera con USD 1.830 millones, aprovechando la estrategia de lugares de trabajo y la profundidad en centros de datos para defender su cuota. Perkins&Will y HKS persiguen centros de innovación en salud y laboratorios universitarios, respectivamente, al tiempo que refuerzan sus equipos de diseño potenciados por IA.

La diferenciación tecnológica se intensifica. Más del 52% de los profesionales de la construcción ya despliegan IA en la gestión de proyectos, y las firmas líderes integran modelos de lenguaje personalizados en entornos Revit y Rhino para verificaciones automáticas de códigos. Las suscripciones de gemelos digitales aseguran compromisos plurianuales; los clientes pagan mensualmente por cuadros de mando de desempeño de activos, calibración de sensores e informes regulatorios. El capital de capital privado continúa consolidando prácticas de tamaño medio, ejemplificado por la fusión de MG2 con Colliers Engineering, impulsando economías de escala en sistemas administrativos y licencias de software.

Las firmas visualizan espacios en blanco en reutilización adaptativa, rehabilitaciones neto cero y edificios comerciales de madera en masa. Los criterios de selección de clientes ahora ponderan la postura de ciberseguridad, favoreciendo a las prácticas que se certifican con ISO 27001 y despliegan entornos de datos comunes seguros. La diversificación geográfica protege contra las caídas locales; por ejemplo, las firmas con sede en América del Norte abren centros de entrega en Vietnam y Filipinas para cubrir diferencias de zona horaria y reducir los costes de producción.

Líderes del Sector de Servicios Arquitectónicos

IBI Group Inc.

Aedas Ltd.

AECOM

HDR Architecture Inc.

Gensler Design and Planning Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Stantec adquirió Page por USD 546,2 millones, avanzando a la posición de segunda mayor firma de arquitectura en Estados Unidos y expandiéndose hacia los sectores de manufactura avanzada y salud.

- Febrero de 2025: Stantec registró un ingreso neto récord de USD 5.900 millones en 2024, incrementó su dividendo un 7% y orientó el crecimiento de ingresos de 2025 entre el 7% y el 10%.

- Febrero de 2025: MG2 Architecture se fusionó con Colliers Engineering and Design, creando una plataforma nacional de 3.000 empleados que abarca el diseño de comercio minorista y hostelería.

- Enero de 2025: Gannett Fleming y TranSystems se combinaron en una potencia de diseño enfocada en transporte valorada en USD 1.300 millones.

Alcance del Informe Global del Mercado de Servicios Arquitectónicos

El estudio del mercado de servicios arquitectónicos define los ingresos generados por servicios como los servicios de asesoría arquitectónica, los servicios de construcción y gestión de proyectos, los servicios de ingeniería, los servicios de diseño de interiores, los servicios de planificación urbana y otros servicios desplegados para diversos usuarios finales como residencial, educación, salud, corporativo y otros usuarios finales en todo el mundo. El estudio incluye cobertura cualitativa de las estrategias más adoptadas y un análisis de los indicadores base clave en los mercados emergentes.

El mercado de servicios arquitectónicos está segmentado por usuario final (residencial, educación, salud, corporativo y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África).

Los tamaños y previsiones de mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Diseño y Documentación |

| Construcción y Gestión de Proyectos |

| Interiorismo y Planificación de Espacios |

| Planificación Urbana y Masterplanning |

| Restauración y Conservación |

| Residencial |

| Oficinas Corporativas / Comerciales |

| Comercio Minorista y Hostelería |

| Salud |

| Educativo y Cultural |

| Industrial y Manufactura |

| Infraestructura Pública y Gobierno |

| Otros Usuarios Finales |

| Nueva Construcción |

| Renovación y Readaptación |

| Reutilización Adaptativa |

| Restauración del Patrimonio |

| Sin BIM / CAD 2D |

| BIM Nivel 1 (Modelado 3D) |

| BIM Nivel 2 (Colaboración) |

| BIM Nivel 3+ (Entorno de Datos Integrado) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Diseño y Documentación | ||

| Construcción y Gestión de Proyectos | |||

| Interiorismo y Planificación de Espacios | |||

| Planificación Urbana y Masterplanning | |||

| Restauración y Conservación | |||

| Por Usuario Final | Residencial | ||

| Oficinas Corporativas / Comerciales | |||

| Comercio Minorista y Hostelería | |||

| Salud | |||

| Educativo y Cultural | |||

| Industrial y Manufactura | |||

| Infraestructura Pública y Gobierno | |||

| Otros Usuarios Finales | |||

| Por Tipo de Proyecto | Nueva Construcción | ||

| Renovación y Readaptación | |||

| Reutilización Adaptativa | |||

| Restauración del Patrimonio | |||

| Por Nivel de Adopción de BIM | Sin BIM / CAD 2D | ||

| BIM Nivel 1 (Modelado 3D) | |||

| BIM Nivel 2 (Colaboración) | |||

| BIM Nivel 3+ (Entorno de Datos Integrado) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de servicios arquitectónicos en 2026?

El tamaño del mercado de servicios arquitectónicos se sitúa en USD 390.120 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de servicios arquitectónicos?

Se proyecta que los ingresos del sector aumenten a una CAGR del 5,30%, alcanzando USD 505.030 millones en 2031.

¿Qué región lidera en ingresos de servicios arquitectónicos?

América del Norte ostenta la mayor cuota de 2025 con el 39,14%, respaldada por grandes programas federales de infraestructura.

¿Qué región se expande más rápidamente?

Asia Pacífico muestra la CAGR más rápida del 6,07% hasta 2031 debido a las masivas inversiones en infraestructura.

¿Qué segmento de servicios crece más rápidamente?

Planificación Urbana y Masterplanning lidera con una CAGR prevista del 6,28% a medida que las ciudades lanzan iniciativas de crecimiento inteligente.

¿Cómo influyen los gemelos digitales en los honorarios futuros?

Los servicios de gemelos digitales basados en suscripción convierten los contratos de diseño únicos en fuentes de ingresos recurrentes al proporcionar análisis continuos del desempeño del edificio.

Última actualización de la página el: