Tamaño y Participación del Mercado de Café de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 24.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.85% CAGR |

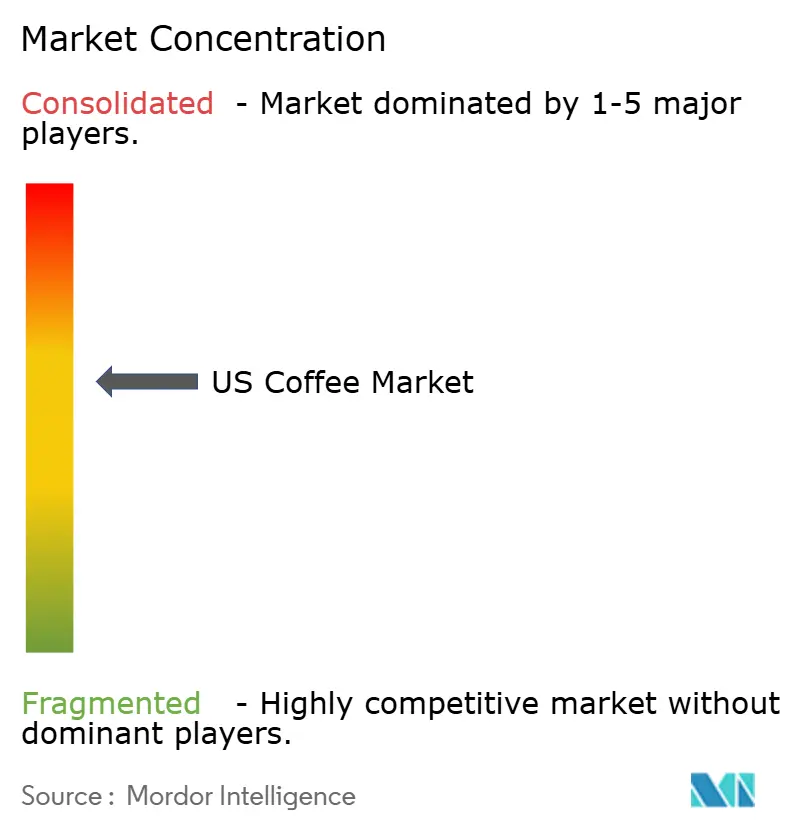

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Café de Estados Unidos por Mordor Intelligence

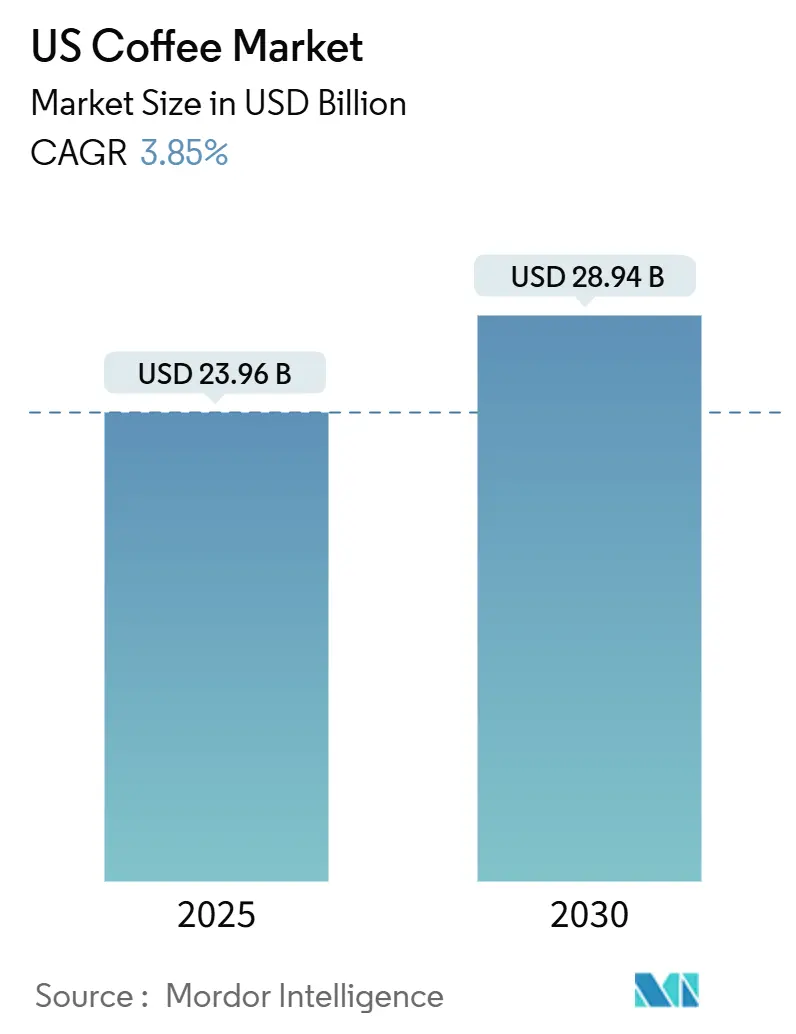

Se espera que el valor del mercado de café de Estados Unidos crezca de USD 23.96 mil millones en 2025 a USD 28.94 mil millones para 2030, a una TCAC del 3.85%. El mercado demuestra resistencia a través de ofertas de productos premium, incorporación de ingredientes funcionales y patrones de consumo en el hogar sostenidos, a pesar de los desafíos de la variabilidad climática y el aumento de costos. Las áreas urbanas han experimentado una expansión de establecimientos de café especializado y casas de café sofisticadas, que sirven como espacios sociales y de trabajo mientras mejoran el compromiso de la comunidad local. Las ventas off-trade constituyen la mayor participación de mercado, impulsadas por la creciente preferencia por el consumo en el hogar y la accesibilidad a través de canales minoristas. Mientras que el café molido mantiene una fuerte presencia en el mercado, las cápsulas monodosis muestran la mayor tasa de crecimiento, con la conveniencia superando las consideraciones ambientales. California lidera el mercado en ventas e importaciones de café, mientras que Florida exhibe la tasa de crecimiento más fuerte, respaldada por el turismo y las influencias culturales hispanas. La sostenibilidad y el abastecimiento ético se han convertido en consideraciones primordiales en la industria del café, influyendo tanto en las preferencias del consumidor como en las estrategias corporativas.

Principales Conclusiones del Informe

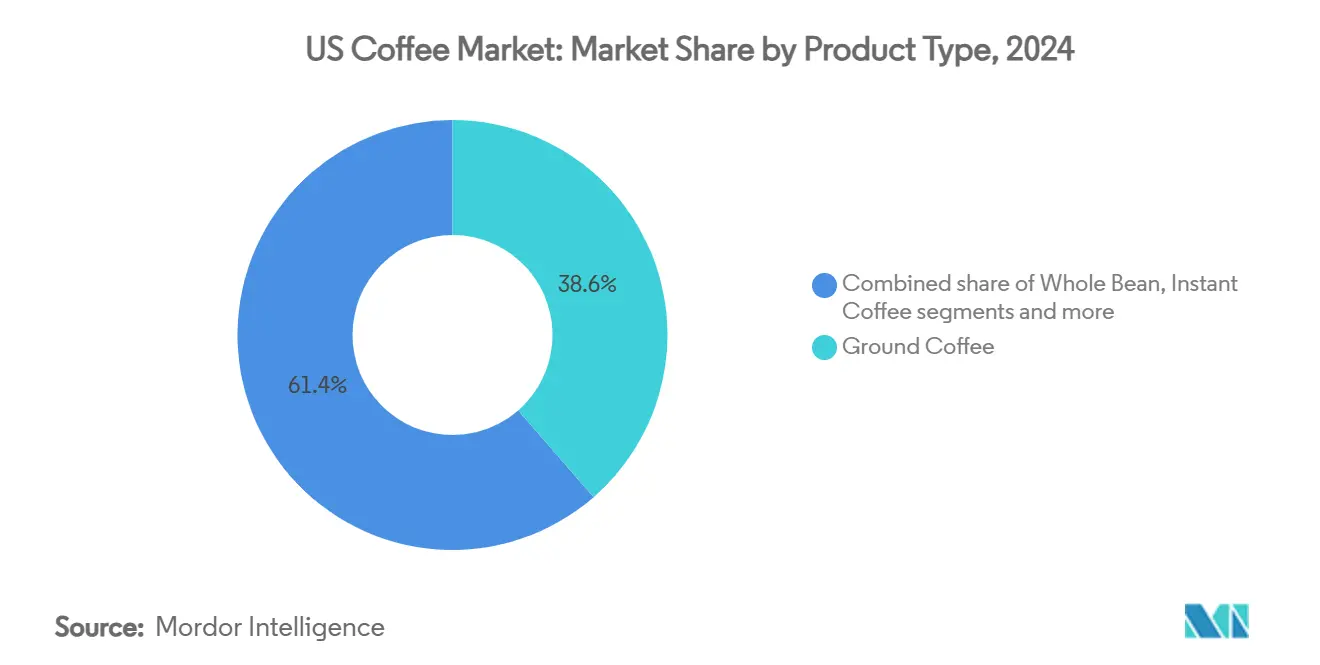

- Por tipo de producto, el café molido lideró con el 38.60% de la participación del mercado de café de Estados Unidos en 2024, mientras que se proyecta que las cápsulas y vainas crezcan a una TCAC del 5.73% hasta 2030.

- Por tipo de café, las ofertas convencionales mantuvieron el 53.35% de la participación del mercado de café de Estados Unidos en 2024; se pronostica que el café especializado se expanda a una TCAC del 6.83% hasta 2030.

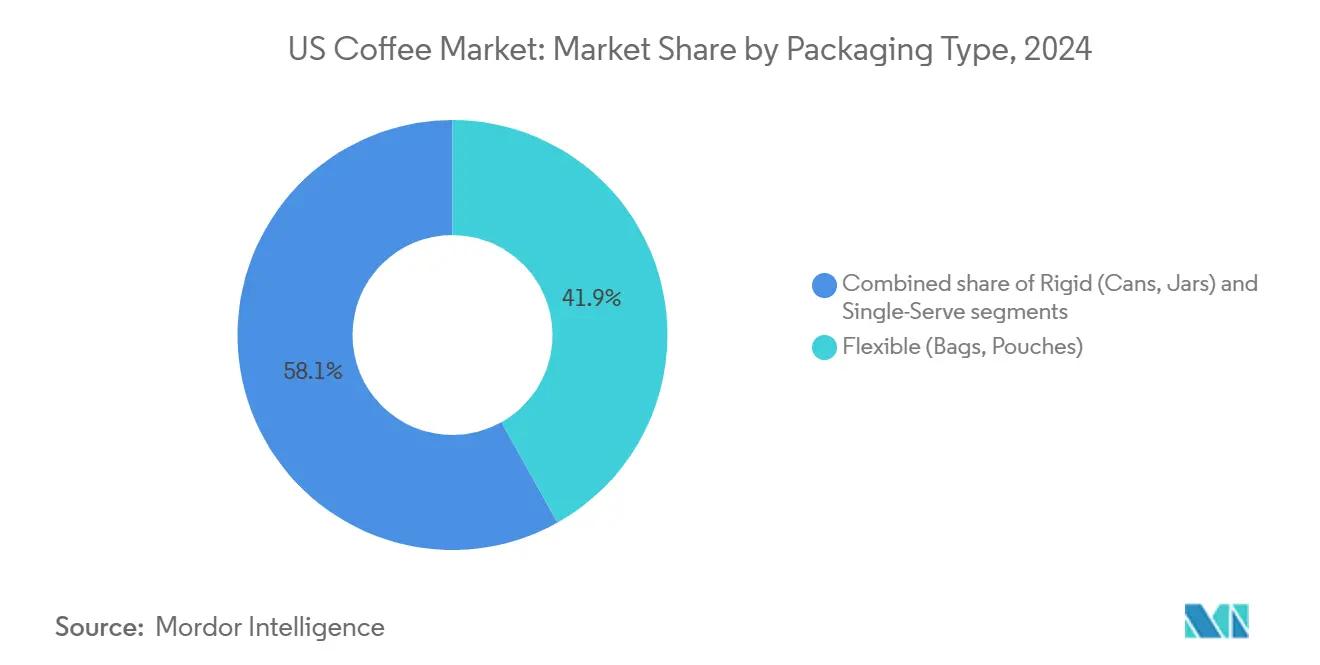

- Por empaque, los formatos flexibles representaron el 41.85% del tamaño del mercado de café de Estados Unidos en 2024, mientras que el empaque monodosis está configurado para aumentar 6.30% anualmente hasta 2030.

- Por canal de distribución, el off-trade capturó el 86.43% de la participación de ingresos en 2024, y el segmento está progresando a una TCAC del 4.46% hasta 2030.

- Por geografía, California contribuyó con el 23.97% del tamaño del mercado de café de Estados Unidos en 2024; Florida está avanzando a una TCAC del 6.11% entre 2025-2030.

Tendencias e Insights del Mercado de Café de Estados Unidos

Análisis de Impacto de Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Premiumización y Adopción del Café de Tercera Ola entre Consumidores | +1.2% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Creciente demanda por Café Funcional y de Especialidad | +0.9% | Nacional, más fuerte en regiones costeras | Mediano plazo (2-4 años) |

| La Urbanización y un Estilo de Vida Acelerado Impulsan la Demanda en Distribución On-Trade | + 0.6% | Centros urbanos, particularmente en California, Nueva York y Florida | Corto plazo (≤ 2 años) |

| Innovación en Métodos de Preparación de Café | +0.7% | Nacional, con adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Crecimiento del Equipo de Barista Casero Impulsando las Ventas de Grano Entero | +0.8% | Nacional, mayor en áreas de altos ingresos | Mediano plazo (2-4 años) |

| Crecimiento en las Tiendas de Café Alimentando la Demanda del Mercado | +0.5% | Nacional, concentrado en áreas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y adopción de tercera ola entre consumidores

El movimiento del café de tercera ola está remodelando las preferencias del consumidor, con Millennials y Gen Z impulsando la demanda por café premium y artesanal. Los granos de origen único, el abastecimiento ético y la sostenibilidad son cada vez más importantes, creando oportunidades de alto margen para las marcas. Los consumidores están dispuestos a pagar más por cafés certificados como Fair Trade y Rainforest Alliance, lo que impulsa a las empresas a ofrecer productos orgánicos de origen responsable. En diciembre de 2023, Metropolis Coffee lanzó cuatro cafés certificados Fairtrade en canales minoristas y en línea. Los minoristas también están mejorando el empaque y educando a los compradores a través de talleres y herramientas digitales. Mientras que las áreas urbanas lideran el crecimiento del café especializado, los mercados suburbanos están alcanzándolos mientras las marcas expanden su alcance. Este cambio refleja una alineación más amplia del estilo de vida, donde el café se ve no solo como una bebida sino como una expresión de valores e identidad personal.

Creciente demanda por café funcional y de especialidad

En Estados Unidos, el café funcional está creciendo en popularidad mientras los consumidores buscan beneficios para la salud junto con la cafeína. Estos cafés incluyen adaptógenos para el alivio del estrés, nootrópicos para el mejoramiento cognitivo y vitaminas para la inmunidad. El crecimiento del mercado está impulsado por innovaciones que combinan el café tradicional con ingredientes enfocados en la salud. Por ejemplo, en enero de 2025, Grateful Earth lanzó una mezcla con extractos de hongos Lion's Mane y Chaga, cúrcuma, canela, L-teanina y pimienta negra para apoyar la función cognitiva e inmunidad. Los consumidores más jóvenes prefieren opciones de cold-brew para el enfoque, mientras que los ex bebedores de té optan por mezclas calmantes. Marcas como Throne Sport Coffee agregan vitaminas B, y Four Sigmatic ofrece variedades infundidas con hongos. Esta tendencia ha creado nuevas ocasiones de consumo, desde bebidas pre-entrenamiento hasta mezclas adaptógenas nocturnas, alentando a las empresas de CPG a desarrollar productos naturales. Una encuesta de 2024 de la National Coffee Association encontró que el 45% de los participantes estadounidenses consumieron café especializado el día anterior, reflejando su creciente integración en las rutinas diarias [1]Source: National Coffee Association, "National Coffee Data Trends: Specialty Coffee Breakout Report 2024", ncausa.org.

Innovación en métodos de preparación de café

Los avances en tecnología de preparación están remodelando cómo los consumidores experimentan el café. El control de temperatura de precisión, métodos de extracción novedosos y máquinas de preparación inteligentes habilitadas para IoT están abriendo nuevos segmentos premium y mejorando la diferenciación de productos. El cold brew, remojado durante 12-24 horas, ha ganado popularidad por su perfil suave y bajo en ácido, mientras que el café infundido con nitrógeno y las técnicas de fermentación experimental están empujando los límites sensoriales. Estas innovaciones no solo elevan la experiencia en taza sino que también atraen consumidores de categorías de bebidas adyacentes. Mientras aumenta la demanda por café de calidad de café en el hogar, los fabricantes y cafeterías están invirtiendo en soluciones de preparación personalizables para satisfacer las preferencias en evolución y destacarse en un mercado competitivo.

Crecimiento en las tiendas de café alimentando la demanda del mercado

Mientras las cadenas de café proliferan en Estados Unidos, no solo están impulsando el consumo sino también familiarizando a una audiencia más amplia con el café especializado. Starbucks, por ejemplo, aumentó su número de tiendas propias en Estados Unidos de 8,941 en 2020 a 10,158 en 2024 [2]Source: Starbucks, "Starbucks Corporation Annual Report 2024", starnucks.com. Esta expansión no solo ha ampliado el alcance geográfico del café especializado sino que también lo ha introducido a diversos segmentos de consumidores, mejorando tanto la accesibilidad como la conciencia. El atractivo del mercado permanece fuerte, con Luckin Coffee considerando un debut en 2025 en Estados Unidos, comenzando en la Ciudad de Nueva York. Conocido por su pedido centrado en aplicaciones y precios competitivos, la llegada de Luckin está preparada para intensificar la competencia y estimular innovaciones de servicio impulsadas por tecnología. En entornos urbanos, el café no es solo una bebida; está tejido en el tejido de la vida diaria. Las cafeterías, ahora básicos de los vecindarios urbanos, atraen tráfico peatonal significativo y disfrutan de salud financiera robusta, gracias a clientes leales y un menú de bebidas variado. Esta escena vibrante ha alimentado el crecimiento constante en las ventas de cafés y bares, subrayando la fuerte demanda por experiencias centradas en el café.

Análisis de Impacto de Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Volatilidad del Rendimiento Inducida por el Clima Aumentando Costos | -0.8% | Nacional, Efectos en cascada en el mercado estadounidense | Largo plazo (≥ 4 años) |

| Impacto Perjudicial de las Cápsulas y Vainas de Café en el Medio Ambiente | -0.5% | Nacional, más fuerte en regiones ambientalmente conscientes | Mediano plazo (2-4 años) |

| Creciente Conciencia de los Consumidores Respecto a los Impactos Adversos de la Cafeína en la Salud Humana | -0.4% | Nacional, particularmente entre demografías conscientes de la salud | Mediano plazo (2-4 años) |

| Competencia de Bebidas Alternativas | -0.6% | Nacional, con mayor impacto en demografías más jóvenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del rendimiento inducida por el clima aumentando costos

El clima severo en las principales regiones productoras de café ha interrumpido la producción, impactando los precios del mercado estadounidense. Los datos de la FAO muestran que las interrupciones de suministro relacionadas con el clima causaron el 40% de los aumentos de precio en 2024. La producción de café de Vietnam cayó 20% en 2023/24 debido a sequías prolongadas, con las exportaciones cayendo 10% por segundo año consecutivo. La producción de Indonesia declinó 16.5% año con año, ya que las lluvias de abril-mayo de 2023 dañaron las cerezas de café y redujeron las exportaciones en 23%. El pronóstico de producción de Brasil para 2023/24 cambió de un aumento del 5.5% a una disminución del 1.6% debido a la sequía en estados clave como Minas Gerais y São Paulo [3]Source: Food and Agriculture Organization, "Adverse climatic conditions drive coffee prices to highest level in years", fao.org. Estos problemas de suministro han elevado los precios minoristas del café. Los modelos climáticos predicen tierra reducida adecuada para el cultivo de café, sosteniendo presiones de precios y limitando el crecimiento en mercados sensibles a precios.

Impacto perjudicial de las cápsulas y vainas de café en el medio ambiente

El mercado de cápsulas de café enfrenta desafíos ambientales significativos en la gestión de residuos. Aunque los fabricantes han introducido cápsulas de polipropileno reciclables, el reciclaje práctico permanece limitado. En marzo de 2024, Keurig Dr Pepper lanzó K-Rounds,

cápsulas compostables a base de plantas compatibles con su nuevo sistema de preparación Keurig Alta. Sin embargo, muchos actores aún usan empaque tradicional. El tamaño pequeño de las cápsulas complica la clasificación, y los residuos de café contaminan los lotes de reciclaje. Las instalaciones de residuos municipales carecen de la capacidad para procesar eficientemente materiales de polipropileno y compostables, ampliando la brecha entre reciclabilidad y tasas de recuperación. Con miles de millones de cápsulas entrando a los flujos de residuos anualmente, las restricciones de materiales, problemas de infraestructura y prácticas de eliminación inconsistentes exacerban la carga ambiental.

Análisis de Segmentos

Por Tipo de Producto: Las cápsulas y vainas interrumpen a pesar de las preocupaciones ambientales

En 2024, el café molido mantiene el 38.60% del mercado de café estadounidense, impulsado por su versatilidad en métodos de preparación y precios competitivos. Su adaptabilidad y ventajas de costo aseguran su dominio del mercado. El segmento de cápsulas y vainas está configurado para crecer a una TCAC del 5.73% hasta 2030, alimentado por la demanda de conveniencia, limpieza y sabor consistente. El aumento en la adopción de máquinas de café domésticas y las opciones expandidas de tostado y sabor apoyan este crecimiento, mientras que las preocupaciones ambientales impulsan la demanda por cápsulas reciclables y biodegradables.

El café en grano entero gana impulso a través del movimiento barista casero, atrayendo a consumidores que valoran la frescura y la personalización de molido para una preparación óptima. Los fabricantes de café instantáneo responden a los cambios del mercado introduciendo productos de origen especializado y adiciones micro-molidas, aunque el crecimiento permanece por debajo de otros formatos. La categoría continúa el desarrollo a través de ingredientes premium y métodos de procesamiento mejorados. Las innovaciones sostenibles, incluyendo cápsulas sin plástico y el desarrollo de cápsulas naturales de Solinatra, se alinean con regulaciones ambientales y preferencias del consumidor por opciones ecológicas.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo: El café especializado redefine las propuestas de valor

En 2024, el café convencional comanda una participación robusta del 53.35% del mercado estadounidense, reforzado por economías de escala establecidas, familiaridad arraigada del consumidor y estrategias de precios inteligentes. Mientras tanto, el segmento de café especializado está en una trayectoria ascendente, presumiendo una TCAC del 6.83%. Este crecimiento está alimentado principalmente por un apetito creciente del consumidor por perfiles de sabor únicos, un impulso por la transparencia en la cadena de suministro y un compromiso con el abastecimiento sostenible verificable. Notablemente, las demografías más jóvenes, especialmente Millennials y Gen Z, están dirigiendo este cambio, favoreciendo cada vez más productos de especialidad y experiencias de café premium.

Mientras que el mercado general de café ve crecimiento constante, el sector de café especializado estadounidense lo está superando, con los consumidores mostrando una preferencia marcada por granos de origen único, tostados ligeros y técnicas de preparación avanzadas. Muchos ahora ven el café especializado no solo como un placer sino como una opción más saludable, a menudo con menor contenido de azúcar y niveles aumentados de antioxidantes. Esta percepción solidifica su estatus premium. A la luz de estas tendencias, los productores de café convencional están pivotando, lanzando ofertas de micro-lotes de edición limitada y persiguiendo certificaciones de sostenibilidad robustas para mantenerse relevantes y competitivos.

Por Tipo de Empaque: Los formatos monodosis ganan a pesar de los desafíos de sostenibilidad

Las bolsas y sobres flexibles mantienen el 41.85% del tamaño del mercado de café de Estados Unidos en 2024. Esta dominancia surge de su costo-efectividad, beneficios de transporte ligero y propiedades de barrera mejoradas que preservan el aroma del café. El empaque incorpora múltiples capas de películas especializadas que protegen contra la humedad, oxígeno y luz UV, manteniendo la frescura y sabor del café. Las cápsulas y sobres monodosis muestran la tasa de crecimiento más alta al 6.30% anualmente hasta 2030, impulsadas por la demanda del consumidor por control de porciones y variedad. Esta tendencia es prominente en hogares urbanos y espacios de oficina donde la conveniencia y eficiencia de almacenamiento son esenciales.

Los contenedores rígidos de metal y vidrio permanecen clave en el segmento de café instantáneo pero enfrentan desafíos de reciclaje y altos costos de materiales. A pesar de ofrecer mejor protección ambiental, requieren más energía para producción y transporte. Las empresas que combinan conveniencia con empaque sostenible obtienen mejor colocación minorista y rendimiento ambiental. Por ejemplo, en marzo de 2025, Flo Group y NatureWorks lanzaron Keygea, una cápsula de café monodosis compostable que aborda las preocupaciones de conveniencia y residuos plásticos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: El dominio off-trade refleja patrones de consumo cambiantes

Los puntos de venta off-trade representan el 86.43% de los ingresos del mercado de café de Estados Unidos en 2024 y se espera que crezcan al 4.46% anualmente hasta 2030. La preparación de café en el hogar continúa siendo una parte fundamental del comportamiento del consumidor. Los supermercados e hipermercados lideran en ventas al por mayor, mientras que los canales de comercio electrónico demuestran el crecimiento más fuerte a través de tostados especializados y servicios de suscripción. La participación sustancial del mercado se atribuye a la amplia red de supermercados, hipermercados y tiendas de conveniencia en todo el país. La posición de mercado del segmento se fortalece por la preferencia del consumidor por el consumo de café en el hogar y las opciones de compra minoristas accesibles. El crecimiento está respaldado por la accesibilidad de las plataformas de compras en línea y la variedad expandida de productos de café en tiendas minoristas.

Por otro lado, el segmento on-trade, que abarca cafés y restaurantes, juega un papel pivotal en el panorama del café estadounidense, enfatizando ofertas premium y bebidas especializadas. Las tiendas especializadas, atendiendo a aficionados del café, proporcionan productos de primera calidad y servicio personalizado. Cuando los consumidores saborean bebidas premium en cafés, eleva sus expectativas de calidad en el hogar, beneficiando tanto a tostadores como fabricantes de equipos. La expansión continua de cafés en cadena en Estados Unidos alimenta el crecimiento del mercado, reforzado además por el aumento de cafeterías artesanales y un compromiso más profundo del consumidor con la cultura del café.

Análisis Geográfico

California representa el 23.97% del tamaño del mercado de café de Estados Unidos en 2024, respaldado por su gran población y cultura de café orientada a la tecnología. El estado es pionero en iniciativas de sostenibilidad a través de prácticas de abastecimiento regenerativo, cafés de cero residuos y empaque compostable. Las condiciones climáticas de la región y las preferencias del consumidor impulsan la demanda por productos de cold-brew y café especializado. El mercado se beneficia de adoptantes tempranos concentrados, conceptos de café innovadores y una cultura de café establecida enfocada en la calidad y responsabilidad ambiental.

Florida demuestra una TCAC del 6.11% hasta 2030, impulsada por el turismo, una población hispana significativa y preferencias tradicionales de espresso estilo cubano. El clima cálido sostiene la demanda durante todo el año por bebidas heladas y cold-brew. Los jubilados y trabajadores remotos aumentan el tráfico de cafés y el gasto discrecional. El mercado de café del estado crece a través de cafés independientes, diversidad cultural y demanda del consumidor por experiencias de café premium.

Texas, Nueva York, Pensilvania e Illinois constituyen porciones significativas del mercado de café de Estados Unidos. La Ciudad de Nueva York presenta puntos de precio altos y ubicaciones de cafés especializados concentrados que sirven a trabajadores remotos y commuters, con tostadores artesanales, cafeterías de tercera ola y métodos de preparación innovadores. Las ciudades de Texas - Austin, Dallas y Houston - muestran expansión rápida de cafés a través de grandes cadenas y tostadores locales. Pensilvania e Illinois mezclan el consumo tradicional de café suburbano con mercados de café especializado en crecimiento en Filadelfia y Chicago, ofreciendo opciones de marcas diversas. Estos estados muestran fortaleza de mercado a través de tradiciones de café establecidas y desarrollos de café especializado.

Panorama Competitivo

El mercado del café muestra consolidación moderada, con Starbucks, Keurig Dr Pepper y Nestlé manteniendo participación significativa de mercado, junto con numerosos tostadores regionales con bases de clientes dedicadas. Las empresas están innovando a través de variantes de café especializado, formulaciones funcionales con sabores naturales, proteínas y vitaminas, y opciones de café sostenible. La industria se ha adaptado a los cambios del mercado fortaleciendo los canales directos al consumidor y capacidades digitales.

Los líderes del mercado están formando cada vez más asociaciones estratégicas para desarrollo y distribución de productos. Por ejemplo, Caribou Coffee firmó un acuerdo de licencia a largo plazo de USD 260 millones con JDE Peet's en enero de 2024 para expandir sus productos de café empaquetado. Bajo este acuerdo, JDE Peet's manejará la fabricación, marketing y ventas de los productos de Caribou Coffee fuera de sus cafeterías, incluyendo canales minoristas y de servicio de alimentos.

Los nuevos entrantes y empresas más pequeñas pueden establecer presencia en el mercado dirigiéndose a segmentos nicho, creando propuestas de valor distintas y usando plataformas digitales para entrada al mercado. Aunque las bebidas alternativas plantean un riesgo de sustitución moderado, la significancia cultural del café y el consumo creciente proporcionan estabilidad del mercado. El éxito en el mercado requiere abordar las prioridades del consumidor en salud, sostenibilidad y conveniencia, mientras cumple con regulaciones sobre abastecimiento y prácticas ambientales. Las empresas deben enfocarse en desarrollar una identidad de marca fuerte y mantener calidad de producto consistente para asegurar el éxito del mercado a largo plazo.

Líderes de la Industria del Café de Estados Unidos

-

Starbucks Corporation

-

The J.M. Smucker Company

-

Nestlé SA

-

Keurig Dr Pepper Inc.

-

JDE Peet's

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Dutch Bros se ha asociado con Trilliant Food & Nutrition, LLC., a través de un acuerdo de licencia para lanzar su primera línea de cafés molidos y K-Cup empaquetados de marca, llevando sus productos a los estantes minoristas de Estados Unidos por primera vez.

- Enero 2025: Nescafé introdujo su primer concentrado líquido de espresso, Nescafé Espresso Concentrate, en Estados Unidos. El Nescafé Espresso Concentrate permite a los consumidores preparar bebidas de espresso frío estilo barista en casa. Hecho con granos 100% Arábica, el producto viene en dos variedades: Espresso Concentrate Black y Espresso Concentrate Sweet Vanilla.

- Octubre 2024: Blue Bottle Coffee ha introducido su Mezcla de Café Instantáneo Artesanal New Orleans. Nestlé expandió su portafolio de café frío con el lanzamiento de la Mezcla de Café Instantáneo Artesanal New Orleans (NOLA) de Blue Bottle. Este producto es la última adición a la línea de Café Helado Estilo New Orleans de Blue Bottle, aprovechando la experiencia de Nestlé en producción de café soluble.

- Septiembre 2024: Kenco ha debutado su café instantáneo Kenco Gold Indulgence en un nuevo formato de frasco de 95g, dirigido al canal de conveniencia. Mientras el café instantáneo continúa siendo un básico del hogar, Kenco está emocionado de lanzar este nuevo frasco de 95g específicamente para el sector de conveniencia.

Alcance del Informe del Mercado de Café de Estados Unidos

El café es una bebida preparada elaborada a partir de granos de café tostados, las semillas de bayas de ciertas plantas con flores del género Coffea.

El mercado de café de Estados Unidos está segmentado por tipo de producto y canal de distribución. Por tipo de producto, está segmentado en grano entero, café molido, café instantáneo y cápsulas y vainas de café. El canal de distribución está segmentado en supermercados/hipermercados, tiendas de conveniencia/comestibles, venta minorista en línea y otros canales de distribución.

El dimensionamiento del mercado se realiza en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Grano Entero |

| Café Molido |

| Café Instantáneo |

| Cápsulas y Vainas de Café |

| Café Convencional |

| Café Especializado |

| Flexible (Bolsas, Sobres) |

| Rígido (Latas, Frascos) |

| Monodosis (Cápsulas, Vainas, Sobres) |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Venta Minorista en Línea | |

| Otros Canales Off-Trade |

| California |

| Texas |

| Florida |

| Nueva York |

| Pensilvania |

| Illinois |

| Resto de Estados Unidos |

| Por Tipo de Producto | Grano Entero | |

| Café Molido | ||

| Café Instantáneo | ||

| Cápsulas y Vainas de Café | ||

| Por Tipo | Café Convencional | |

| Café Especializado | ||

| Por Tipo de Empaque | Flexible (Bolsas, Sobres) | |

| Rígido (Latas, Frascos) | ||

| Monodosis (Cápsulas, Vainas, Sobres) | ||

| Por Canal de Distribución | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Venta Minorista en Línea | ||

| Otros Canales Off-Trade | ||

| Por Geografía | California | |

| Texas | ||

| Florida | ||

| Nueva York | ||

| Pensilvania | ||

| Illinois | ||

| Resto de Estados Unidos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de café de Estados Unidos?

El mercado está valorado en USD 23.96 mil millones en 2025 y se proyecta que ascienda a USD 28.94 mil millones para 2030.

¿Qué segmento de producto se expande más rápido?

Las cápsulas y vainas de café lideran el crecimiento con una TCAC proyectada del 5.73% hasta 2030 mientras que el café molido permanece como el segmento más grande.

¿Qué regiones muestran las mejores perspectivas de crecimiento?

Florida lidera con una TCAC proyectada del 6.11% hasta 2030, impulsada por el turismo, una población hispana creciente y demanda durante todo el año por formatos helados.

¿Qué estrategias competitivas están moldeando el mercado?

Las asociaciones de escala, innovación de ingredientes funcionales, empaque compostable y suscripciones directas al consumidor son palancas clave para el crecimiento y diferenciación.

Última actualización de la página el: