Tamaño y participación del mercado de café listo para beber (RTD) en Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

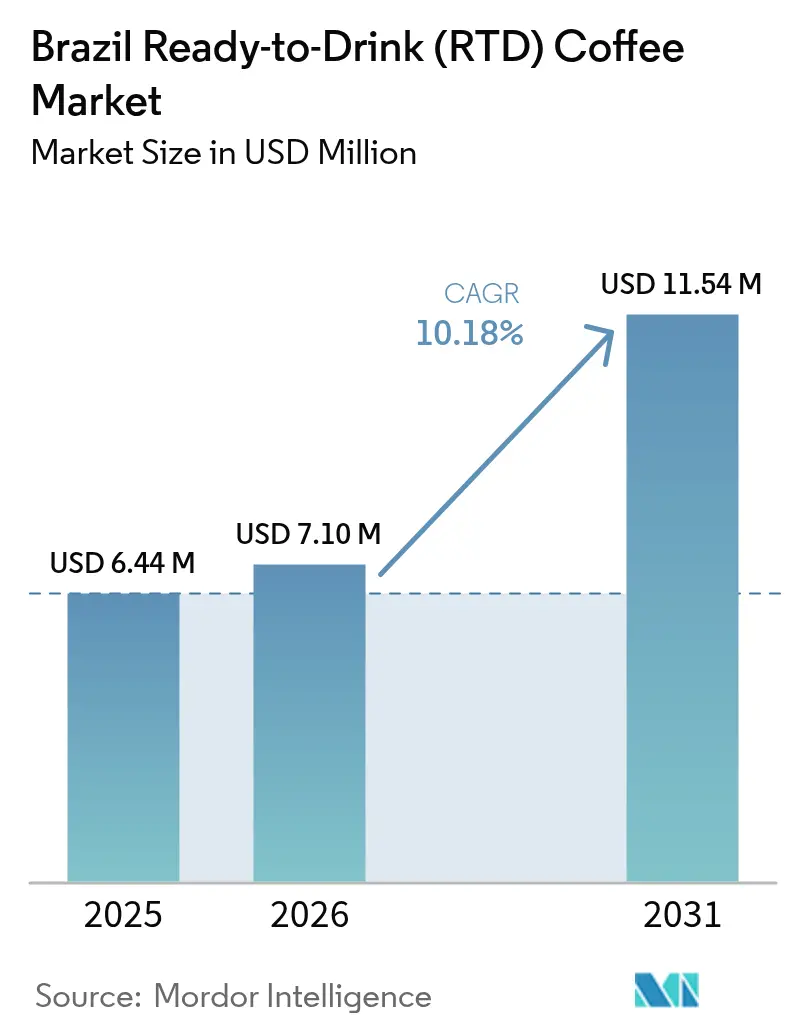

| Tamaño del mercado en el año base (2025) | 6.44 Millones de dólares |

| Tamaño del Mercado (2026) | 7.1 Millones de dólares |

| Tamaño del Mercado (2031) | 11.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

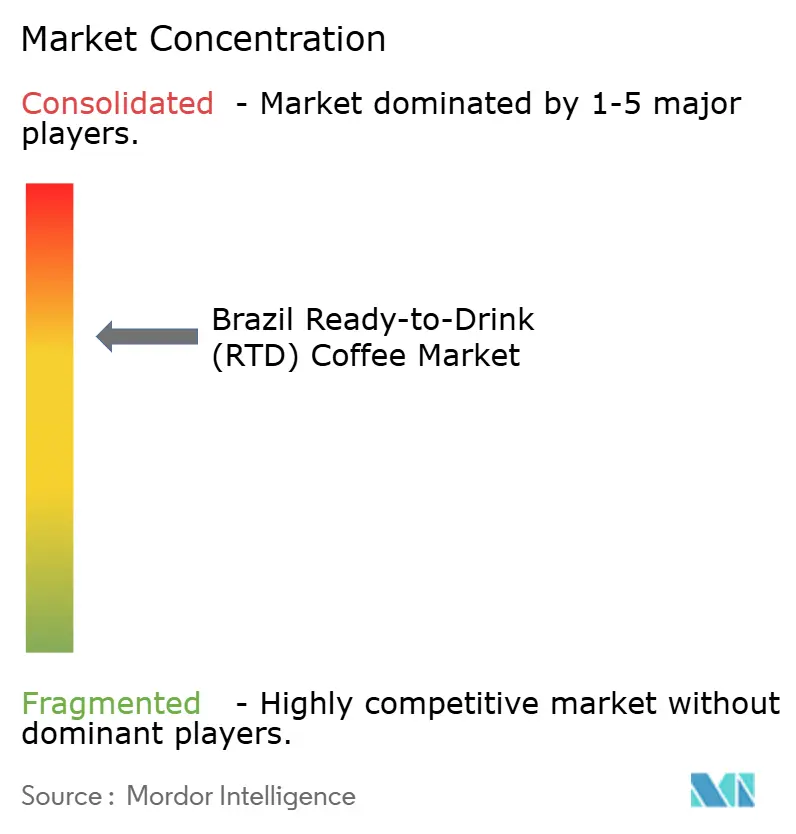

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de café listo para beber (RTD) en Brasil por Mordor Intelligence

El tamaño del mercado de café listo para beber en Brasil en 2026 se estima en USD 7,1 millones, con un crecimiento desde el valor de 2025 de USD 6,44 millones y proyecciones para 2031 que muestran USD 11,54 millones, creciendo a una CAGR del 10,18% entre 2026 y 2031. Este crecimiento está impulsado por varios factores clave, entre ellos la creciente movilidad de las poblaciones urbanas, la introducción de sabores premium innovadores y las inversiones de capital sostenidas por parte de las principales empresas de bebidas. Estas tendencias están redefiniendo las preferencias de los consumidores, con un mayor número de personas que optan por café refrigerado en porciones individuales como alternativa conveniente a las bebidas carbonatadas tradicionales. La confianza empresarial en el mercado es evidente, con compromisos de inversión que superan los BRL 9.200 millones (reales brasileños) desde 2024. Además, las mejoras en la infraestructura de cadena de frío y la expansión de las plataformas de comercio digital están reduciendo los desafíos de distribución y mejorando la accesibilidad a los productos. Las reformulaciones orientadas a la salud, la adopción de soluciones de envases sostenibles y la incorporación de ingredientes funcionales también están influyendo en la dinámica competitiva del mercado. Para asegurar la lealtad de los consumidores, las marcas se centran en lograr un equilibrio entre la indulgencia, el posicionamiento de productos naturales y el mantenimiento de la competitividad en precios. El mercado permanece moderadamente consolidado, con los dos principales proveedores que concentran una participación de mercado combinada del 60%, lo que deja oportunidades significativas para los actores regionales e innovadores de nicho para establecer y hacer crecer su presencia.

Conclusiones clave del informe

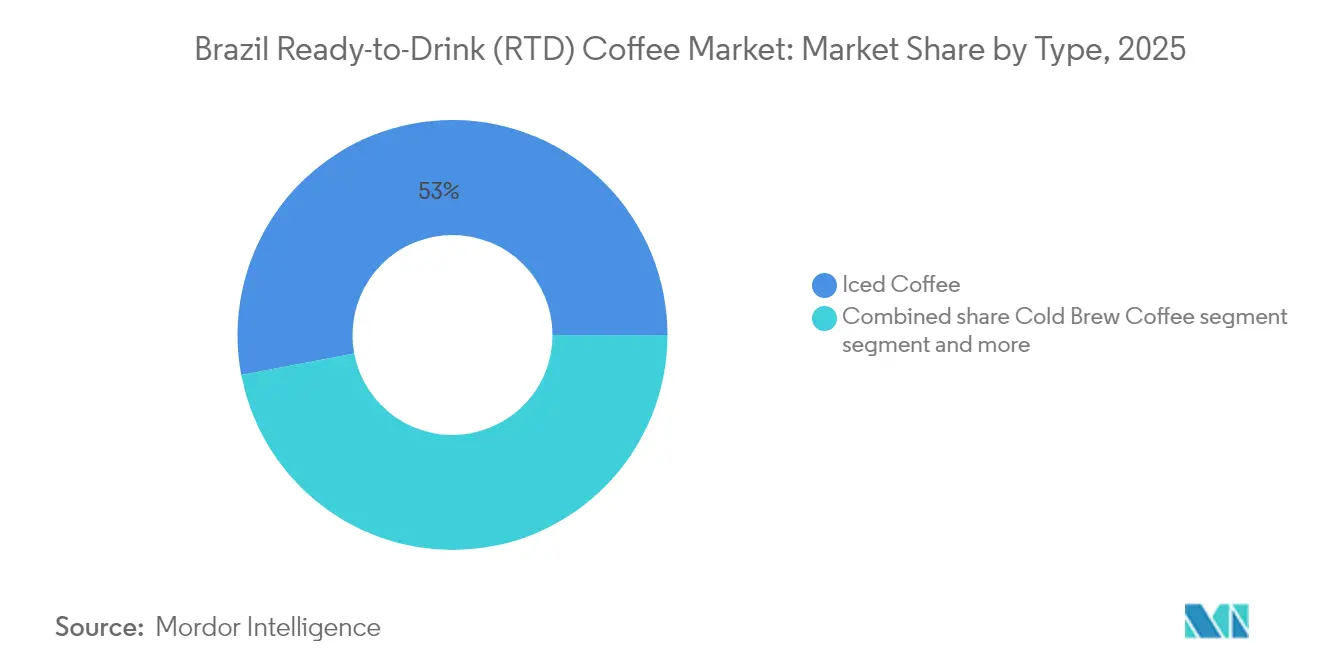

- Por tipo, el café helado lideró con una participación del 52,98% en 2025, mientras que el cold brew está preparado para superar al mercado de café listo para beber en Brasil a una CAGR del 11,37% hasta 2031.

- Por envase, las botellas de PET concentraron el 34,84% de la participación del mercado de café listo para beber en Brasil en 2025, y se prevé que las latas metálicas registren el crecimiento más rápido a una CAGR del 11,42% hasta 2031.

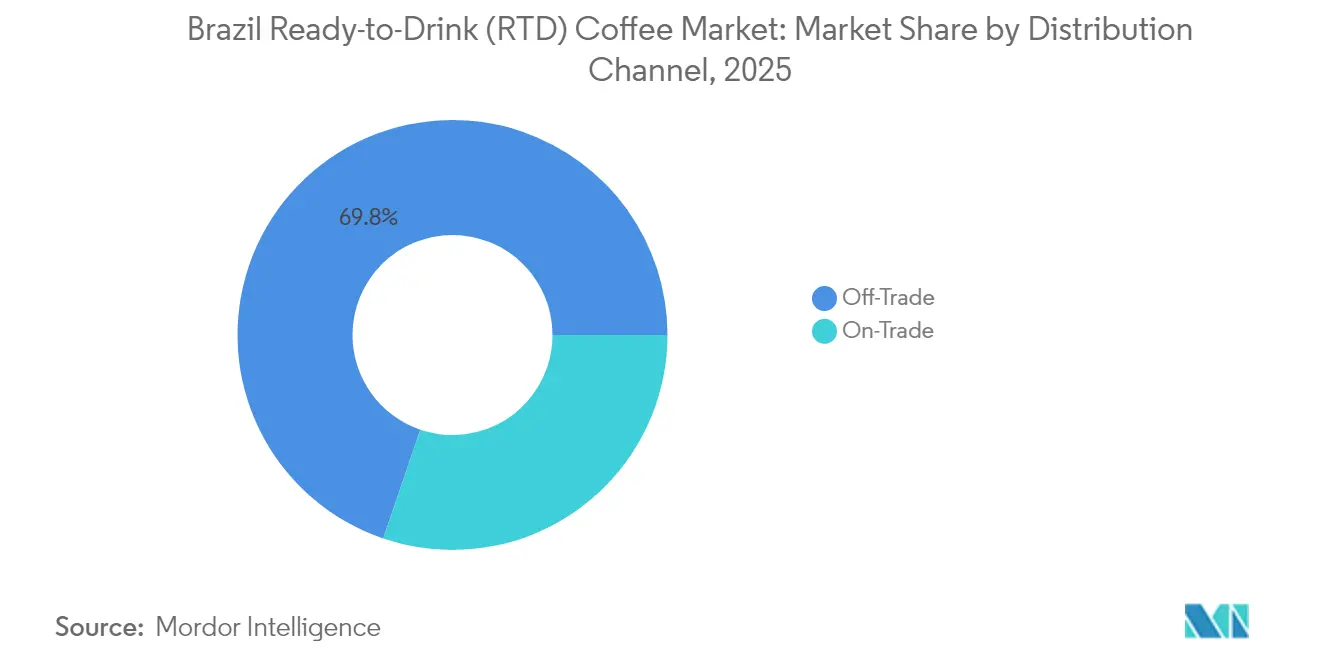

- Por canal de distribución, el canal off-trade dominó con una participación del 69,78% en 2025 y se anticipa que crecerá a una CAGR del 10,87%, respaldado por volúmenes de comercio electrónico que crecen a una CAGR del 25,4% entre 2025 y 2029.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de café listo para beber (RTD) en Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del estilo de vida en movimiento y la demanda de formatos de cafeína convenientes | +2.8% | Nacional, con concentración en las áreas metropolitanas de São Paulo, Río de Janeiro y Belo Horizonte | Corto plazo (≤ 2 años) |

| Creciente popularidad del cold brew y el café helado por su perfil más suave y menos ácido | +2.1% | Nacional, con adopción temprana en centros urbanos y cafeterías especializadas | Mediano plazo (2-4 años) |

| Cambio de las bebidas carbonatadas hacia bebidas más "con propósito" como el café listo para beber | +1.9% | Nacional, impulsado por millennials y Generación Z conscientes de la salud en mercados urbanos | Mediano plazo (2-4 años) |

| Expansión de variantes saborizadas e indulgentes que atraen a los consumidores más jóvenes | +1.6% | Nacional, con posicionamiento premium en São Paulo, Río de Janeiro y Brasilia | Corto plazo (≤ 2 años) |

| Creciente interés en formulaciones bajas en azúcar/sin azúcar en respuesta a la conciencia sanitaria | +1.4% | Nacional, acelerado por las regulaciones de etiquetado frontal de ANVISA | Mediano plazo (2-4 años) |

| Diversificación de productos hacia cafés listas para beber estilo energizante que compiten con las bebidas energéticas | +1.2% | Nacional, dirigido a segmentos de fitness y profesionales en las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del estilo de vida en movimiento y la demanda de formatos de cafeína convenientes

La urbanización y el aumento de los tiempos de desplazamiento en las áreas metropolitanas brasileñas están influyendo significativamente en los hábitos de consumo de café, lo que lleva a un cambio desde las experiencias tradicionales en cafeterías hacia formatos más convenientes de llevar, que se adaptan a los horarios diarios fragmentados. Nestlé, reconociendo esta tendencia, ha enfatizado estratégicamente los productos de café listo para beber (RTD) en porciones individuales y las máquinas expendedoras fuera del hogar para satisfacer las necesidades de los consumidores más jóvenes de menos de 24 años. Este segmento demográfico valora la comodidad y la rapidez por encima de los rituales de preparación tradicionales, convirtiéndolos en un objetivo clave para tales ofertas. Nestlé proyecta un impresionante crecimiento anual del 15% para su cartera de café listo para beber (RTD), muy por encima de la tasa de crecimiento del mercado brasileño de café en general del 5-6%, lo que subraya la creciente preferencia de los consumidores por los formatos orientados a la comodidad sobre las categorías tradicionales. En apoyo de esta tendencia, Oxxo, una cadena de tiendas de conveniencia, ha expandido su presencia a 564 tiendas en Brasil, añadiendo 184 nuevas ubicaciones en el último año, e introdujo su marca de café Andatti en noviembre de 2024. Este movimiento ilustra cómo las cadenas de tiendas de conveniencia están posicionando el café listo para beber (RTD) tanto como impulsor del tráfico de clientes como contribuyente a márgenes de beneficio más elevados, complementando las ofertas tradicionales de aperitivos y bebidas. Además, la disponibilidad del Frappuccino de Starbucks a través de las cadenas de farmacias Drogal a un precio de BRL 14,99 por unidad de 280 ml destaca el potencial del café listo para beber (RTD) para generar precios premium incluso en entornos minoristas no tradicionales, siempre que la conveniencia y el valor de marca estén efectivamente alineados.

Creciente popularidad del cold brew y el café helado por su perfil más suave y menos ácido

El proceso de infusión de 20 horas del cold brew produce un concentrado de café con una acidez un 67% menor en comparación con el café preparado en caliente. Esta menor acidez lo hace especialmente atractivo para los consumidores que experimentan malestar gastrointestinal con las bebidas tradicionales a base de espresso o que prefieren un perfil de sabor más suave y ligero. Este perfil de sabor es muy adecuado para la personalización con leche, edulcorantes y añadidos de sabor, ya que evita el amargor frecuentemente asociado al café preparado en caliente. Dark Angel Cold Brew lanzó el primer cold brew orgánico de disponibilidad nacional en Brasil en un formato de 200 ml, con origen en Florianópolis. El producto está posicionado como una alternativa premium y orientada a la salud frente a las opciones de café helado de mercado masivo. En São Paulo, las ventas de café helado representaron el 12% del total de ventas en cafeterías, siendo el segmento de consumidores menores de 30 años el mayor grupo comprador. Esta tendencia sugiere que los formatos de café frío se están convirtiendo cada vez más en una preferencia generacional en lugar de una novedad estacional. En 2024, grandes marcas como McDonald's, Havanna, Momo y Bendito lanzaron productos de café frío con precios entre BRL 14,90 y BRL 26,00. Estos productos se dirigieron a los llamados huérfanos de Starbucks

, término que hace referencia a los consumidores que buscan experiencias de café frío premium tras el cierre de tiendas de Starbucks en Brasil. Este desarrollo subraya la creciente demanda de lujo accesible dentro del mercado de café listo para beber (RTD).

Cambio de las bebidas carbonatadas hacia bebidas "con más propósito" como el café listo para beber

Un estudio de consumidores realizado por Kerry Group en agosto de 2024, con la participación de 225 encuestados brasileños, destacó cambios significativos en las preferencias de consumo de bebidas. El estudio encontró que el 49% de los encuestados tiene intención de reducir su consumo de refrescos, mientras que el 54% expresó disposición a aumentar su consumo de bebidas si las formulaciones incluyeran ingredientes más naturales y menor contenido de azúcar. Adicionalmente, el 49% de los encuestados busca activamente bebidas con beneficios funcionales o nutricionales. Estos hallazgos subrayan la creciente demanda de café listo para beber (RTD), que puede satisfacer estas preferencias incorporando ingredientes como proteínas, adaptógenos (sustancias naturales que se cree ayudan al organismo a adaptarse al estrés) y nootrópicos (compuestos que pueden mejorar la función cognitiva). En Brasil, el mercado de bebidas funcionales y cafés especiales está experimentando un crecimiento sólido, con una Tasa de Crecimiento Anual Compuesto (CAGR) proyectada de 2023 a 2034, lo que refleja un cambio estructural en el gasto de los consumidores hacia productos percibidos como beneficiosos para la salud. El guaraná, un sabor sinónimo de los refrescos brasileños, se está integrando cada vez más en las formulaciones de café listo para beber (RTD) para ofrecer una combinación de sinergia de cafeína y familiaridad cultural. A nivel mundial, se anticipa que el mercado del guaraná crecerá a una CAGR del 9,6%, con América del Sur contribuyendo aproximadamente al 46% de la demanda total. Entre las diversas formas disponibles, los extractos líquidos de guaraná son especialmente preferidos para aplicaciones en bebidas listas para beber.

Expansión de variantes saborizadas e indulgentes que atraen a los consumidores más jóvenes

En abril de 2025, Nestlé planea lanzar café Nescafé listo para beber (RTD) en variantes de latte, cappuccino y moka, con sabores de chocolate y caramelo. Esta iniciativa busca satisfacer a los consumidores más jóvenes que prefieren experiencias de café indulgentes, similares a un postre, que combinan las características de una bebida y un dulce. Los millennials y la Generación Z, que constituyen entre el 60% y el 70% de los consumidores de café de especialidad en Brasil, están dispuestos a pagar precios premium —que oscilan entre BRL 10 y BRL 45 por unidad en entornos de cafetería— por perfiles de sabor distintivos, presentaciones visualmente atractivas y un sentido de autenticidad. Las cafeterías de tercera ola en Brasil están creciendo a una tasa anual del 15-20%, fomentando una tendencia que respalda los precios premium y alienta la experimentación con sabores en los productos de café listo para beber (RTD) disponibles a través de los canales minoristas. Café Caramello, una empresa brasileña fundada en 2012, produce crema de café en más de 30 sabores. Estos productos se ofrecen calientes o fríos, son libres de lactosa, libres de gluten, libres de conservantes y contienen 27 calorías por cucharada. La empresa opera más de 200 locales y cuenta con instalaciones de fabricación en Brasil, Estados Unidos y Portugal, con planes de establecer fábricas adicionales en Francia, Dubái e Italia para finales de 2025. Esta expansión global subraya cómo la innovación de sabores de café brasileño puede alcanzar el éxito internacional al responder a las restricciones dietéticas y las preferencias orientadas al control calórico sin comprometer el sabor. Además, la diversidad de sabores fomenta las pruebas por parte de los consumidores, ya que aquellos que pueden no preferir el cold brew negro están más inclinados a probar las opciones de macchiato de caramelo o moka. Esto amplía el mercado para incluir no solo a los entusiastas tradicionales del café, sino también a los consumidores de refrescos y a quienes buscan bebidas similares a postres.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de los consumidores sobre la alta ingesta de cafeína y los aditivos artificiales en algunas formulaciones | -0.9% | Nacional, con mayor concienciación en segmentos urbanos orientados a la salud | Mediano plazo (2-4 años) |

| Alto contenido de azúcar en muchos cafés listas para beber en conflicto con las tendencias de salud y bienestar | -1.3% | Nacional, acelerado por el etiquetado frontal de ANVISA y las campañas de salud pública | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de frío que genera mayores costos logísticos y de comercialización | -1.1% | Nacional, con desafíos agudos en las regiones Norte y Nordeste debido a brechas de infraestructura | Largo plazo (≥ 4 años) |

| Complejidad regulatoria en torno a los productos lácteos, el café y las declaraciones funcionales en las etiquetas | -0.7% | Nacional, regulado por la RDC 429/2020 e IN 75/2020 de ANVISA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los consumidores sobre la alta ingesta de cafeína y los aditivos artificiales en algunas formulaciones

El contenido de cafeína en el café listo para beber (RTD) varía significativamente, desde 80 miligramos en una porción de 240 ml de café helado estándar hasta más de 200 miligramos en concentrados de cold brew orientados a la energía. Esta variación genera un riesgo de sobreconsumo, especialmente para los consumidores que pueden subestimar su ingesta de cafeína o que combinan el café listo para beber (RTD) con otras bebidas con cafeína a lo largo del día. Según un estudio de Kerry Group realizado en agosto de 2024, el 49% de los consumidores brasileños busca activamente bebidas con beneficios funcionales o nutricionales. Sin embargo, esta creciente concienciación sobre la salud también lleva a los consumidores a examinar detenidamente las listas de ingredientes en busca de aditivos artificiales, conservantes y aromatizantes sintéticos. Esta tendencia ejerce presión sobre los fabricantes para adoptar formulaciones de etiqueta limpia, lo que puede aumentar los costos de producción y limitar las opciones para prolongar la vida útil del producto. Adicionalmente, la propuesta de la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de incluir etiquetas de advertencia para los edulcorantes no azucarados pone de manifiesto las preocupaciones regulatorias sobre los aditivos artificiales. Dicho etiquetado podría reducir la disposición de los consumidores a adquirir productos de café listo para beber (RTD) endulzados con aspartamo, sucralosa o acesulfamo potásico (acesulfamo-K). Como resultado, las marcas podrían necesitar invertir en edulcorantes naturales más costosos, como la stevia o el fruto del monje, para evitar la percepción negativa asociada a estas etiquetas.

Alto contenido de azúcar en muchos cafés listos para beber en conflicto con las tendencias de salud y bienestar

Los productos de café listo para beber (RTD) de mercado masivo suelen contener entre 20 y 30 gramos de azúcar añadida por porción de 300 ml para enmascarar el amargor y proporcionar una dulzura similar a la de un postre. Este contenido de azúcar supera el umbral establecido por la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de 7,5 gramos por 100 ml, lo que exige etiquetas de advertencia frontal que indican a los consumidores que el producto tiene «alto contenido de azúcar». Una investigación realizada por Kerry Group en agosto de 2024 encontró que el 54% de los consumidores brasileños aumentaría su consumo de bebidas si los productos contuvieran menos azúcar e ingredientes más naturales. Esto destaca que las formulaciones de café listo para beber (RTD) con alto contenido de azúcar no están alineadas con las preferencias de los consumidores y pueden arriesgar perder participación de mercado a medida que las alternativas bajas en azúcar se vuelven más prevalentes. Si bien el consumo de café reduce la ingesta de bebidas azucaradas entre 47 y 57 mililitros por día entre los adultos brasileños, este efecto de sustitución se anula si el café listo para beber (RTD) contiene niveles de azúcar similares a los de los refrescos que reemplaza, socavando su posicionamiento como alternativa más saludable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el cold brew captura el posicionamiento premium

Se espera que el café cold brew crezca a una tasa de crecimiento anual compuesto (CAGR) del 11,37% de 2026 a 2031, superando el crecimiento del café helado y otros segmentos de café listo para beber (RTD). Este crecimiento está impulsado por su perfil más suave y menos ácido, que resuena con los consumidores que buscan experiencias de café premium sin el amargor típicamente asociado a las bebidas tradicionales a base de espresso. En 2025, el café helado concentró el 52,98% de la participación de mercado, respaldado por ofertas de mercado masivo de empresas como Nestlé, Coca-Cola y PepsiCo. Estos productos enfatizan la asequibilidad y la distribución extensiva en lugar de los métodos de producción artesanal.

Dark Angel Cold Brew lanzó el primer cold brew orgánico de disponibilidad nacional en Brasil en un formato de 200 ml, utilizando un proceso de infusión de 20 horas. Con un precio de BRL 14,90, el producto se dirige a consumidores conscientes de la salud dispuestos a pagar una prima del 30-40% sobre el café helado estándar. De manera similar, el cold brew de 269 ml de Café Constantino, también con un precio de BRL 14,90, destaca el uso de granos 100% Arábica. Esto refleja una tendencia creciente en la que la transparencia del origen y la calidad se están convirtiendo en factores esenciales de diferenciación dentro del segmento de cold brew.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: las latas metálicas ganan impulso

Se proyecta que las latas metálicas crezcan a una tasa de crecimiento anual compuesto (CAGR) del 11,42% de 2026 a 2031, lo que representa la tasa de crecimiento más rápida entre todos los segmentos de tipo de envase. Este crecimiento está impulsado por sus credenciales de sostenibilidad, portabilidad y compatibilidad con la estética de las bebidas energéticas, que atraen a los consumidores más jóvenes. Las botellas de PET (tereftalato de polietileno) concentraron una participación de mercado del 34,84% en 2025, respaldadas por menores costos unitarios, la transparencia que realza el color del producto y una extensa infraestructura de reciclaje. Por ejemplo, la tasa de reciclaje de PET posconsumo reciclado (PET-PCR) en Brasil es del 56,4%, una de las más altas a nivel mundial. CANPACK se asoció con São Geraldo para suministrar latas de aluminio de 350 ml para café listo para beber (RTD), lo que indica que los proveedores de envases están invirtiendo en capacidad dedicada para satisfacer la creciente demanda de latas metálicas. Las latas de aluminio ofrecen reciclabilidad del 100%, enfriamiento rápido y conveniencia para llevar. Sin embargo, los costos de insumos aumentaron entre un 18 y un 30 por ciento durante el período de 24 meses que finalizó en 2024, comprimiendo los márgenes y llevando a las marcas a evaluar si los precios premium pueden compensar los mayores gastos de envase.

Las botellas de vidrio ocupan un nicho premium, frecuentemente asociadas con la calidad artesanal y la presentación estilo cafetería. Sin embargo, su peso, fragilidad y mayores costos logísticos limitan su adopción a canales minoristas especializados y ventas directas al consumidor. Los envases asépticos, como los cartones Tetra Pak, las bolsas y otros formatos laminados, permiten el café listo para beber (RTD) estable a temperatura ambiente sin necesidad de logística de cadena de frío. A pesar de esta ventaja, la percepción del consumidor frecuentemente asocia el café listo para beber (RTD) de temperatura ambiente con un sabor inferior, lo que genera una disyuntiva entre la eficiencia en costos y el posicionamiento de marca.

Por canal de distribución: el comercio electrónico acelera el dominio del canal off-trade

Los canales off-trade representaron el 69,78% de la participación de mercado en 2025 y se espera que crezcan a una tasa de crecimiento anual compuesto (CAGR) del 10,87% de 2026 a 2031. Este crecimiento se atribuye a factores como la creciente penetración del comercio electrónico, la expansión de las tiendas de conveniencia y las actividades promocionales en supermercados que impulsan la visibilidad y la prueba del café listo para beber (RTD). En Brasil, se proyecta que el comercio electrónico de café crezca de USD 136,5 millones en 2025 a USD 337,9 millones para 2029, a una CAGR del 25,4%. Sin embargo, el comercio electrónico actualmente representa solo el 0,6% del total del comercio minorista de café, lo que indica un espacio significativo para el crecimiento en el canal en línea.

Mercado Livre generó USD 830 millones en valor bruto de mercancía (GMV) de comestibles en 2024, convirtiéndolo en la plataforma líder de comercio electrónico de Brasil para alimentos y bebidas envasados. Esto posiciona a la plataforma como un canal clave de descubrimiento para las marcas de café listo para beber (RTD) que buscan evitar los intermediarios minoristas tradicionales. Asimismo, el mercado empresa a empresa (B2B) BEES de Ambev y el servicio directo al consumidor Ze Delivery están ampliando sus ofertas de productos de terceros, incluidas las bebidas listas para beber (RTD) no alcohólicas. Estas plataformas aprovechan la infraestructura logística y las relaciones con los clientes de Ambev para fortalecer el ecosistema de bebidas, permitiendo la distribución de café listo para beber (RTD) a bares, restaurantes y pequeños minoristas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El mercado de café listo para beber en Brasil está principalmente concentrado en la región Sudeste, que incluye São Paulo, Río de Janeiro, Minas Gerais y Espírito Santo. Esta región representa el 60% de la población nacional, tiene un ingreso per cápita superior al promedio nacional y cuenta con una sólida cultura del café profundamente arraigada en las rutinas diarias. Nestlé se ha comprometido con una inversión de BRL 1.000 millones hasta 2026, enfocándose en café listo para beber (RTD) en porciones individuales y máquinas expendedoras fuera del hogar en áreas metropolitanas. Esta iniciativa se dirige a consumidores menores de 24 años que priorizan la conveniencia y están dispuestos a explorar nuevos formatos de café. En São Paulo, las cafeterías reportan que el café helado contribuye al 12% del total de ventas en cafetería, siendo los consumidores menores de 30 años el grupo comprador más numeroso. Esto subraya a la región Sudeste como el centro de adopción del café frío, una tendencia que se espera persista hasta 2030.

La región Nordeste, que incluye Bahía, Pernambuco, Ceará y Maranhão, representa una oportunidad creciente debido al aumento de los ingresos disponibles, la creciente urbanización y una demografía joven que se alinea con el público objetivo del café listo para beber (RTD). Sin embargo, la falta de infraestructura de cadena de frío en esta región resulta en mayores costos logísticos y riesgos de deterioro. Estos desafíos hacen que los formatos de café listo para beber (RTD) estables a temperatura ambiente, que utilizan procesamiento a temperatura ultra alta (UHT) y envases asépticos, sean más favorables en comparación con las botellas refrigeradas de tereftalato de polietileno (PET) y las latas metálicas.

Las regiones Norte y Centro-Oeste siguen siendo mercados menos desarrollados debido a la escasa densidad poblacional, los menores ingresos per cápita y la infraestructura limitada de cadena de frío. A pesar de estos desafíos, estas regiones tienen un potencial de crecimiento a largo plazo a medida que la urbanización se acelera y los formatos minoristas modernos se expanden. La infraestructura de transporte y logística de Brasil requiere una inversión equivalente al 2,26% del producto interno bruto (PIB) para satisfacer la demanda. Sin embargo, el gasto actual es solo del 0,39% del PIB, lo que resulta en un déficit de 1,87 puntos porcentuales. Esta brecha afecta de manera desproporcionada a las regiones del interior y proporciona una ventaja competitiva para el café listo para beber (RTD) estable a temperatura ambiente, que puede eludir las limitaciones de la cadena de frío.

Panorama competitivo

El mercado de café listo para beber en Brasil muestra una consolidación moderada, con inversiones significativas de las principales empresas. La inversión de BRL 1.000 millones de Nestlé hasta 2026, el compromiso de BRL 7.000 millones de Coca-Cola para 2025 y el gasto de BRL 1.200 millones de PepsiCo en 2023 destacan los esfuerzos de los actores de gran escala para establecer líneas de producción de café listo para beber (RTD) dedicadas, ampliar las redes de distribución e implementar campañas de marketing. Estas iniciativas crean desafíos para los competidores más pequeños que buscan ingresar al mercado.

La adquisición por parte de JDE Peet's del negocio de café y té de Maratá en enero de 2024 refleja una estrategia de consolidación mediante la cual las empresas globales de café adquieren marcas locales con redes de distribución establecidas. Este enfoque acelera la entrada al mercado y reduce el tiempo y el costo necesarios para construir valor de marca de manera orgánica. Por otro lado, el cierre de más de 30 tiendas de Starbucks Brasil y su salida de seis ciudades durante 2024 a 2025 demuestra que el valor de marca por sí solo no puede superar las ineficiencias operativas ni los elevados costos de arrendamiento de locales comerciales. Sin embargo, Starbucks continúa generando ingresos a través de la distribución de productos listas para beber (RTD) mediante las cadenas de farmacias Drogal y supermercados, incluso a medida que disminuye su presencia física en tiendas.

Existen oportunidades en las formulaciones de café listo para beber (RTD) funcional que incluyen proteínas, adaptógenos, nootrópicos y prebióticos, atendiendo a la demanda de los consumidores de mayor alerta matutina y productividad vespertina. Adicionalmente, los segmentos de café listo para beber (RTD) bajo en azúcar y orgánico se alinean con las regulaciones de etiquetado frontal de la Agencia Nacional de Vigilancia Sanitaria (ANVISA) y la creciente concienciación sobre la salud de los consumidores. El mercado empresa a empresa (B2B) BEES de Ambev y el servicio directo al consumidor Ze Delivery proporcionan canales de distribución digital que reducen las barreras de entrada para las marcas emergentes de café listo para beber (RTD). Estas plataformas permiten a las marcas más pequeñas llegar a bares, restaurantes y pequeños minoristas sin depender de las relaciones tradicionales con distribuidores.

Líderes de la industria del café listo para beber (RTD) en Brasil

Nestlé S.A.

The Coca-Cola Company

Starbucks Corporation

PepsiCo Inc.

WOW! Nutrition

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Diciembre de 2025: Oxxo (FEMSA) introdujo la marca de café Andatti en su red de 564 tiendas en Brasil, añadiendo 184 nuevas ubicaciones en el último año. La iniciativa posiciona el café listo para beber (RTD) como un impulsor clave del tráfico de clientes y un contribuyente a márgenes más elevados dentro de los canales de tiendas de conveniencia. El lanzamiento se centra en atender a los consumidores en movimiento en el área metropolitana de São Paulo y se alinea con la estrategia de expansión más amplia de Oxxo en el fragmentado mercado de tiendas de conveniencia de Brasil.

- Abril de 2024: Nestlé introdujo Nescafé listo para beber (RTD) en Brasil, ofreciendo variantes de latte, cappuccino y moka con sabores de chocolate y caramelo. El producto se dirige a consumidores menores de 24 años, con una tasa de crecimiento anual proyectada del 15% para su cartera de café listo para beber (RTD), superando la tasa de crecimiento del mercado brasileño de café en general del 5-6%. Este lanzamiento está respaldado por el plan de inversión de BRL 1.000 millones de Nestlé hasta 2026, con énfasis en los formatos de porción individual y las máquinas expendedoras fuera del hogar en áreas metropolitanas.

- Marzo de 2024: Louis Dreyfus Company adquirió Café Cacique SA, un exportador brasileño de café instantáneo, para reforzar su posición en la cadena de suministro global del café y acceder a la infraestructura de abastecimiento, procesamiento y exportación de café de Brasil. Esta adquisición ofrece a Louis Dreyfus capacidades de integración vertical, lo que potencialmente respalda el suministro de ingredientes de café listo para beber (RTD) para marcas multinacionales.

Alcance del informe del mercado de café listo para beber (RTD) en Brasil

El café listo para beber (café RTD) hace referencia a bebidas de café envasadas y prefabricadas que están listas para consumir sin preparación adicional. Estos productos generalmente se venden en envases de porción individual, como latas, botellas o cartones, y están diseñados para el consumo en movimiento.

El mercado de café listo para beber de Brasil está segmentado por tipo de envase en botellas, latas y otros tipos de envase. Con base en el tipo de producto, el mercado está segmentado en café cold brew y otros cafés listas para beber. Con base en el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas en línea y otros canales de distribución.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han elaborado con base en el valor en millones de USD.

| Café cold brew |

| Café helado |

| Otro café listo para beber |

| Botellas de PET |

| Botellas de vidrio |

| Latas metálicas |

| Envases asépticos (Tetra Pak, cartones, bolsas) |

| Otros |

| Canal on-trade | |

| Canal off-trade | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Venta minorista en línea | |

| Otros canales de distribución |

| Por tipo | Café cold brew | |

| Café helado | ||

| Otro café listo para beber | ||

| Por tipo de envase | Botellas de PET | |

| Botellas de vidrio | ||

| Latas metálicas | ||

| Envases asépticos (Tetra Pak, cartones, bolsas) | ||

| Otros | ||

| Por canal de distribución | Canal on-trade | |

| Canal off-trade | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Venta minorista en línea | ||

| Otros canales de distribución | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de café listo para beber en Brasil en 2026?

El tamaño del mercado de café listo para beber en Brasil es de USD 7,1 millones en 2026 y se prevé que alcance USD 11,54 millones para 2031.

¿Qué tipo está creciendo más rápido dentro de este segmento de bebidas?

Se espera que el café cold brew se expanda a una CAGR del 11,37% entre 2026 y 2031, superando al café helado y otros formatos listas para beber.

¿Qué participación tienen los canales off-trade?

Los canales off-trade concentran el 69,78% del valor de 2025 y se proyecta que crezcan a una CAGR del 10,87% impulsados por el aumento del comercio electrónico y las ventas en tiendas de conveniencia.

¿Por qué están ganando terreno las latas metálicas?

Las latas metálicas combinan reciclabilidad total, enfriamiento rápido y una estética de bebida energética, impulsando una CAGR del 11,42% hasta 2031.

Última actualización de la página el: