Tamaño y Participación del Mercado de Hospitalidad de Sri Lanka

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

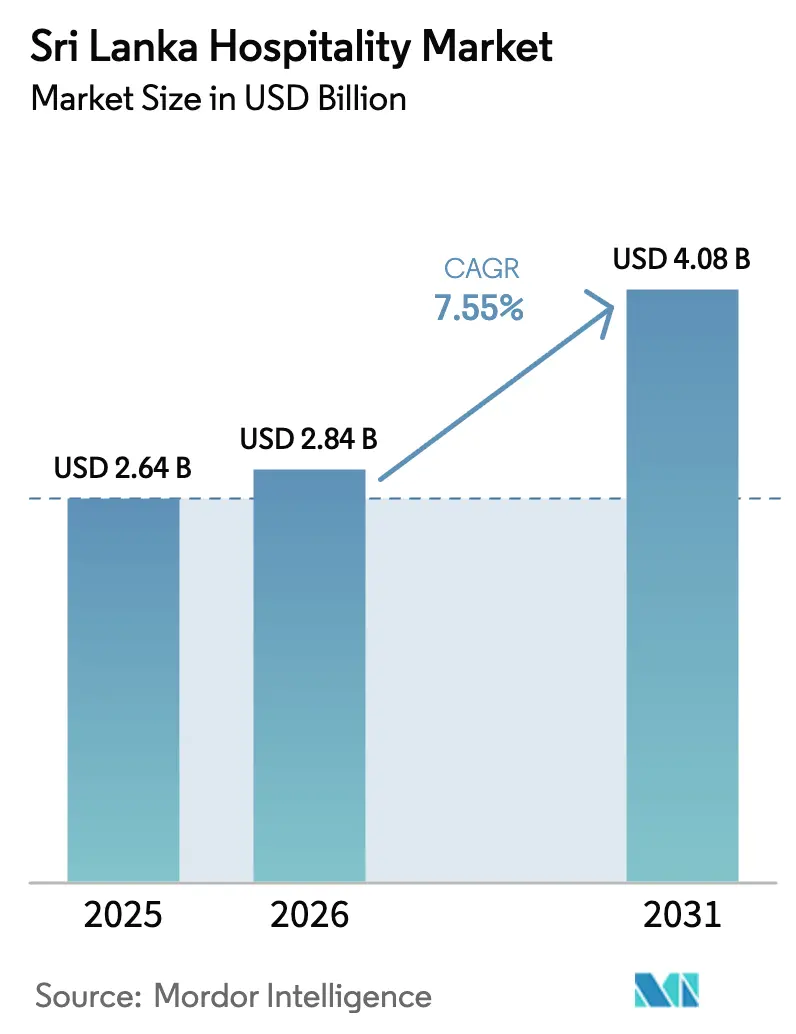

| Tamaño del mercado en el año base (2025) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Sri Lanka por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Hospitalidad de Sri Lanka se expanda desde USD 2.640 millones en 2025 y USD 2.840 millones en 2026 hasta USD 4.080 millones en 2031, registrando una CAGR del 7,55% entre 2026 y 2031.

La recuperación del sector cobró un impulso significativo en 2024, cuando las llegadas de turistas internacionales aumentaron a aproximadamente 2,05 millones, lo que representa un crecimiento interanual del 38%. Este resurgimiento generó unos ingresos estimados en divisas de USD 3.170 millones, el nivel más alto registrado desde el período prepandémico, lo que subraya la renovada contribución económica del sector. [1]Autoridad de Desarrollo del Turismo de Sri Lanka, "Informes Mensuales de Llegadas de Turistas 2024," Publicaciones de la SLTDA, sltda.gov.lk. Una recuperación de amplia base en los segmentos de turismo de ocio, MICE y bienestar está impulsando el crecimiento. La estabilización macroeconómica bajo el Mecanismo de Financiamiento Ampliado del FMI ha fortalecido la credibilidad de las políticas, mejorado la disciplina fiscal y restaurado la confianza de los inversores tras la reciente crisis económica del país. El sostenido repunte de las llegadas internacionales durante 2024 se ha traducido en niveles de ocupación más sólidos y una mayor demanda en todas las categorías de alojamiento.

Las inversiones en curso en desarrollos de marca integrados, incluidos proyectos como City of Dreams Colombo, están ampliando el atractivo de Sri Lanka para los viajeros de alto gasto, al tiempo que respaldan tarifas diarias promedio (ADR) premium. Los operadores hoteleros también están adoptando cada vez más sistemas de gestión de ingresos impulsados por inteligencia artificial y de fijación de precios dinámica para optimizar las ventanas de reserva cortas, proteger los ingresos por habitación disponible (RevPAR) y reducir la dependencia de los canales de distribución de alta comisión. El apoyo de las políticas a través de los Corredores de Turismo designados y Port City Colombo continúa estimulando la inversión tanto en los segmentos de lujo como en los de escala media. No obstante, el mercado enfrenta desafíos continuos, incluida la cautelosa suscripción de crédito por parte de las instituciones financieras y la exposición a la volatilidad cambiaria, lo que puede limitar la planificación del gasto de capital. En general, la mejora de los fundamentos macroeconómicos, el aumento de los flujos de turistas y las inversiones estratégicas posicionan al sector de hospitalidad de Sri Lanka para un crecimiento sostenido a mediano plazo, a pesar de los persistentes riesgos financieros y relacionados con la moneda.

Conclusiones Clave del Informe

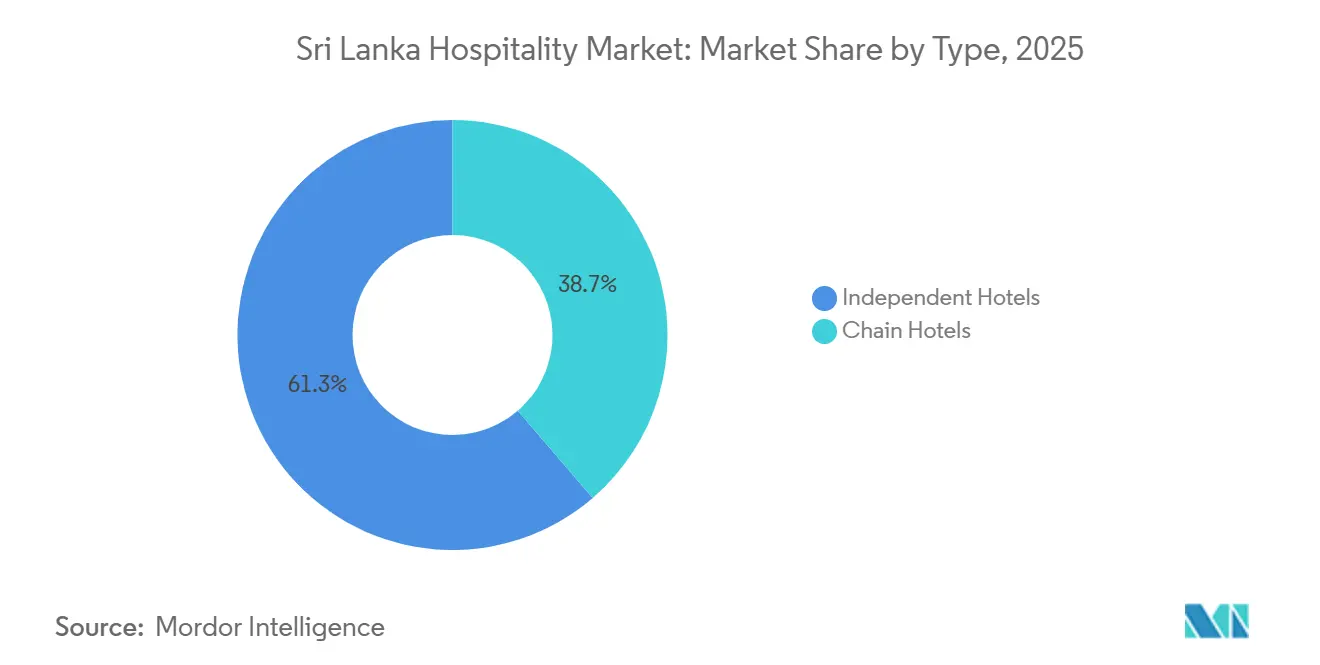

- Por tipo, los hoteles independientes representaron el 61,25% de la participación del mercado de hospitalidad de Sri Lanka en 2025, mientras que se prevé que los operadores de cadena se expandan a una CAGR del 7,81% hasta 2031.

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 42,25% de la participación del mercado de hospitalidad de Sri Lanka en 2025, mientras que se proyecta que el segmento de lujo crezca un 8,11% anual hasta 2031.

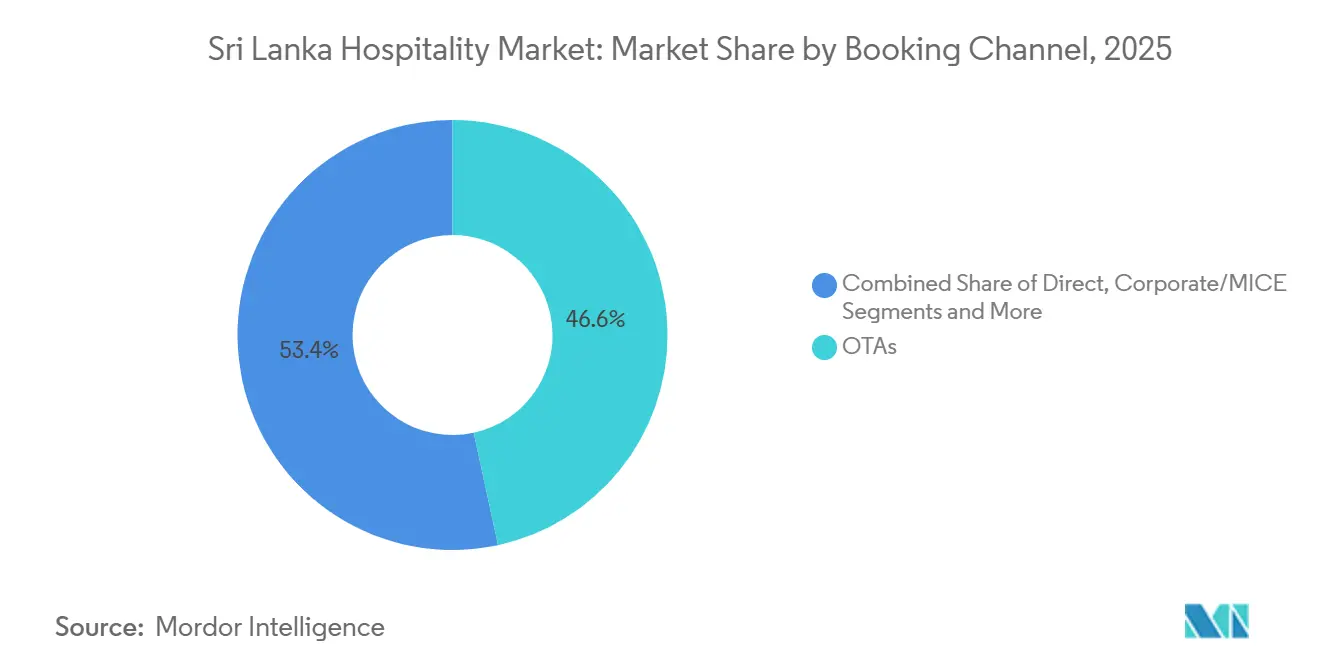

- Por canal de reserva, las agencias de viajes en línea capturaron el 46,61% de la participación del mercado de hospitalidad de Sri Lanka en 2025, mientras que los canales digitales directos están preparados para expandirse a una CAGR del 8,35% hasta 2031.

- Por geografía, Colombo y la Provincia Occidental representaron el 53,48% de la participación del mercado de hospitalidad de Sri Lanka en 2025, mientras que la Provincia Oriental es la región de más rápido crecimiento con una CAGR proyectada del 9,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de Sri Lanka

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Campañas de promoción turística pospandemia | +1.2% | Global, con concentración en Asia del Sur, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Incentivos fiscales relajados para la inversión extranjera directa hotelera | +0.9% | Nacional, centrado en Corredores de Turismo y Port City Colombo | Mediano plazo (2-4 años) |

| Implementación de visa para nómadas digitales | +0.6% | Nacional, con ganancias tempranas en Colombo, Galle y Mirissa | Mediano plazo (2-4 años) |

| Demanda derivada de MICE en Port City Colombo | +1.4% | Colombo y Provincia Occidental, con efecto en Central y Sur | Mediano plazo (2-4 años) |

| Convergencia de bienestar y Ayurveda poco conocida | +0.8% | Costa Sur, Tierras Altas Centrales, con clientela europea | Largo plazo (≥ 4 años) |

| Adopción de fijación de precios dinámica impulsada por inteligencia artificial | +0.7% | Nacional, concentrado en Colombo y operadores de cadena | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Campañas de Promoción Turística Pospandemia Impulsan la Demanda Contenida

Las campañas de promoción turística pospandemia han impulsado significativamente la demanda contenida, con grandes iniciativas digitales y de medios masivos por parte de la Oficina de Promoción del Turismo de Sri Lanka a principios de 2025, que aumentaron la visibilidad en mercados clave como India, China, el Reino Unido, Alemania y Francia. India mantuvo su posición como el principal mercado emisor, mientras que otros países del sur de Asia contribuyeron a una combinación de visitantes más diversificada, reduciendo la dependencia de las llegadas de larga distancia. El crecimiento ha sido sólido tanto en los segmentos de viajes de ocio como de negocios, aunque el gasto diario promedio sigue siendo inferior al de los destinos premium, lo que lleva a los operadores a mejorar los ingresos auxiliares a través de experiencias curadas y programación a nivel de propiedad. Los activos de hospitalidad de nivel medio y de lujo están alineando sus precios con propuestas de valor que atraen a viajeros enfocados en el bienestar y en eventos, quienes típicamente reservan estancias más largas. Un impulsor emergente clave es el enfoque en la repetición de visitas y un mayor gasto por huésped, que los operadores boutique están captando a través de itinerarios de bienestar, gastronomía de la granja a la mesa y estrategias de marketing en canales directos. [2]Autoridad de Desarrollo del Turismo de Sri Lanka, "Informe Anual de la SLTDA 2024," Publicaciones de la SLTDA, sltda.gov.lk.

Los Incentivos Fiscales Relajados para la Inversión Extranjera Directa Hotelera Reconfiguran la Geografía de Inversión

La Junta de Inversiones había introducido incentivos fiscales para atraer inversión extranjera en hoteles, incluidas exenciones arancelarias, períodos de exención fiscal y asignaciones de capital aceleradas. Los proyectos con una inversión mínima de USD 5 millones o 50 habitaciones nuevas calificaban, reduciendo los costos iniciales y mejorando la viabilidad. Para septiembre de 2025, la inversión extranjera directa acumulada alcanzó USD 823 millones, con el turismo y el ocio representando el 20% de los proyectos aprobados. Las aprobaciones simplificadas, las exenciones de derechos de importación y el apoyo posterior a la inversión de la Junta de Inversiones fomentaron la inversión más allá de los complejos costeros hacia áreas emergentes como Port City Colombo y los Corredores de Turismo. [3]Junta de Inversiones de Sri Lanka, "Guía de Inversiones de la Junta de Inversiones," Publicaciones de la Junta de Inversiones, investsrilanka.com. Las aprobaciones de principios de 2025 indicaron un repunte en los proyectos en relación con el año anterior, con las exenciones a largo plazo de Port City Colombo atrayendo grandes conceptos de hospitalidad integrada alineados con la regeneración urbana y las ambiciones de MICE. La recalibración de políticas bajo el programa del FMI enfatizó incentivos basados en reglas y con límite de tiempo vinculados a criterios ambientales y de empleo, orientando el capital hacia operadores disciplinados con capacidades de impacto ambiental, social y de gobernanza (ESG) y comunitario. Los nuevos proyectos se difundieron gradualmente hacia distritos costeros secundarios, aunque las asignaciones se mantuvieron más fuertes en torno a Colombo, donde la infraestructura y la conectividad aérea redujeron el riesgo de ejecución.

La Implementación de la Visa para Nómadas Digitales Aprovecha la Demanda Latente de Trabajadores Remotos

La introducción de una visa para nómadas digitales de 12 meses en 2024 aprovechó la demanda latente de trabajadores remotos, fortaleciendo la ocupación base para apartamentos con servicios y hoteles de estancia prolongada, particularmente en Colombo y algunas ciudades costeras del sur con conectividad y servicios confiables. Los operadores reportaron un aumento en las consultas directas y ventanas de reserva más largas para tarifas mensuales, que se fijaron fuera de las estructuras tradicionales de las agencias de viajes en línea, impulsando los rendimientos netos tras el ahorro en comisiones. Las propiedades con sede en Colombo aprovecharon sitios web mejorados y automatización de marketing para atraer a profesionales remotos atraídos por el clima favorable, la rica cultura y el costo de vida competitivo en comparación con otros centros del Océano Índico. Este segmento ayudó a suavizar la estacionalidad y apuntaló la ocupación durante los meses de temporada baja cuando las llegadas de turistas de ocio disminuían, estabilizando las operaciones de personal y de alimentos y bebidas sensibles a las fluctuaciones de estancias cortas. Sin embargo, las brechas de infraestructura fuera de Colombo, como la cobertura de fibra óptica desigual y las instalaciones limitadas de espacios de trabajo compartido, siguieron siendo una restricción clave al planificar mejoras de productos para viajeros nómadas digitales.

La Demanda Derivada de MICE en Port City Colombo Eleva la Rentabilidad del Segmento de Negocios

El desarrollo del complejo de convenciones de Port City Colombo y el complejo integrado City of Dreams ha fortalecido el atractivo de Colombo para conferencias regionales, retiros corporativos y eventos de marca, creando una demanda derivada para los hoteles de toda la Provincia Occidental y los complejos costeros cercanos. El aumento de las visitas relacionadas con MICE en 2025 contribuyó a estancias promedio más largas y un mayor gasto diario en comparación con los viajeros de ocio, impulsando los ingresos por habitación disponible (RevPAR) y la captación de alimentos y bebidas para las propiedades participantes. Los operadores han refinado sus ofertas agrupando habitaciones con servicios de restauración y transporte y aplicando precios dinámicos para alinear los bloques corporativos con la demanda de ocio dentro de ventanas de reserva cortas. El mercado de hospitalidad también se ha beneficiado del desarrollo inducido, ya que el inventario de hoteles de lujo cerca de los recintos de eventos ha atraído renovaciones e inversiones adyacentes, elevando gradualmente las tarifas de todo el distrito y los estándares generales de calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de gasto de capital impulsado por la volatilidad cambiaria | -1.1% | Nacional, agudo para las cadenas dependientes de importaciones | Mediano plazo (2-4 años) |

| Crédito bancario restrictivo tras las reformas del FMI | -0.9% | Nacional, concentrado en Colombo y zonas turísticas | Mediano plazo (2-4 años) |

| Regulaciones de escasez de agua y energía | -0.5% | Nacional, con foco en Hambantota y Jaffna, con estrés hídrico | Largo plazo (≥ 4 años) |

| Pico de emigración de mano de obra calificada | -0.9% | Nacional, con desgaste temprano en Colombo y zonas turísticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Riesgo de Gasto de Capital Impulsado por la Volatilidad Cambiaria Encarece los Costos de Accesorios Importados

La depreciación de la rupia de Sri Lanka a finales de 2025, de 292 por USD a finales de 2024 a 308 en noviembre de 2025, elevó el costo en moneda local de los muebles, accesorios y equipos importados utilizados en las renovaciones hoteleras. Las propiedades que dependen de piedra europea, accesorios y sistemas de climatización enfrentaron una mayor exposición cambiaria, lo que impulsó un cambio hacia el abastecimiento local donde los estándares de calidad lo permitían. Los colchones de liquidez y el acceso a coberturas diferenciaron a las grandes cadenas hoteleras de los independientes más pequeños, especialmente al planificar proyectos plurianuales en medio de la volatilidad cambiaria. Los operadores mitigaron los riesgos especificando materiales locales duraderos e invirtiendo en mantenimiento para compensar las diferencias de calidad derivadas de las sustituciones. En consecuencia, el mercado de hospitalidad priorizó la distribución del gasto de capital en fases, la diversificación de proveedores y la evaluación cuidadosa de la sensibilidad de la tasa interna de retorno (TIR) a las fluctuaciones cambiarias durante los largos plazos de construcción.

El Crédito Bancario Restrictivo Tras las Reformas del FMI Alarga los Horizontes de Recuperación de la Inversión

El endurecimiento de las políticas durante la implementación del programa elevó las tasas de préstamo en 2023, antes de reducirse a cerca del 8,5% a finales de 2025, lo que alivió las cargas del servicio de la deuda pero no restauró completamente las condiciones crediticias previas a la crisis para los proyectos de turismo. Los bancos continúan priorizando sectores con ciclos de recuperación más cortos y flujos de caja más predecibles, lo que deja a los promotores de hospitalidad compitiendo por capital en condiciones de garantía más estrictas. El programa del FMI prohíbe el financiamiento monetario y requiere anclas fiscales más sólidas, lo que apoya la estabilidad macroeconómica pero elimina los respaldos de liquidez de emergencia que anteriormente habían suavizado los choques crediticios para los prestatarios. Como resultado, surgen oportunidades de consolidación para las cadenas bien capitalizadas que pueden comprar o gestionar activos en dificultades con descuentos respecto al costo de reposición. El mercado de hospitalidad de Sri Lanka también aprovecha las líneas de sostenibilidad vinculadas a organismos multilaterales cuando están disponibles, con criterios ecológicos que determinan la viabilidad de los proyectos que incorporan tecnología de eficiencia energética e hídrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Independientes Retienen Participación Mientras las Cadenas Despliegan Plataformas de Fidelización

Los hoteles independientes representaron el 61,25% del inventario en 2025, la mayor porción de la participación del mercado de hospitalidad de Sri Lanka, ya que los propietarios aprovechan la proximidad a las atracciones locales y los itinerarios personalizados que resuenan con los viajeros que buscan valor. Se proyecta que los operadores de cadena crezcan a una CAGR del 7,81% hasta 2031, respaldados por ecosistemas de fidelización y herramientas de ingresos que impulsan las reservas directas al tiempo que profundizan el compromiso con los huéspedes recurrentes. La incorporación de Cinnamon a la plataforma DISCOVERY de Global Hotel Alliance posiciona sus propiedades en Sri Lanka y Maldivas para captar la demanda entre marcas y promover ofertas exclusivas para miembros que compiten con los descuentos de las agencias de viajes en línea. Las nuevas marcas introducidas por Minor Hotels, incluidas NH Collection Colombo y NH Bentota Ceysands, señalan confianza en el mercado de hospitalidad de Sri Lanka y añaden inventario orientado a empresas y al ocio que satisface distintos arquetipos de viajeros. La recalibración de la Junta de Inversiones en 2025, que redujo los umbrales y amplió las exenciones fiscales en los Corredores de Turismo, ofrece tanto a los independientes como a las cadenas la opción de desarrollar destinos secundarios donde los retornos dependen del ajuste producto-mercado más que del volumen de visitantes.

Los independientes pivotan cada vez más hacia el marketing digital directo para captar margen de los viajeros que buscan experiencias inmersivas, mientras que las cadenas despliegan sistemas de gestión de contenidos y automatización de marketing de nivel empresarial para optimizar la conversión y el valor de vida del cliente en todos los segmentos. Las renovaciones de energía renovable por parte de operadores cotizados como Jetwing Symphony muestran cómo el gasto de capital puede reducir la exposición a los servicios públicos y mejorar las credenciales de sostenibilidad con los operadores turísticos europeos que valoran los estándares verificados. Los grupos de cadenas escalan la gestión de ingresos habilitada por inteligencia artificial que recalibra las tarifas intradía, lo que ayuda a proteger el RevPAR durante los picos impulsados por eventos y los períodos de baja demanda comunes en los submercados costeros. La adopción de certificaciones sigue siendo un diferenciador a medida que los esquemas nacionales se alinean con los criterios globales, otorgando a las propiedades certificadas una ventaja en la contratación B2B. La industria de hospitalidad de Sri Lanka muestra, por tanto, una estructura de dos velocidades donde la sofisticación digital, la gestión energética y las capacidades de fidelización separan a los líderes de rendimiento de sus pares tanto en entornos urbanos como de complejos turísticos.

Por Clase de Alojamiento: El Segmento de Lujo se Expande Más Rápido a Pesar del Dominio de la Escala Media

Las propiedades de escala media y media-alta representaron el 42,25% en 2025, anclando el segmento de valor del mercado de hospitalidad de Sri Lanka, ya que las marcas regionales y los hoteles orientados a empresas equilibran precio y servicios para estancias de negocios y ocio. El segmento de lujo se expande un 8,11% anual impulsado por la creciente demanda de bienestar y MICE, respaldado por nuevo inventario de gran formato y una cartera de proyectos orientada a viajeros de alto rendimiento que priorizan el spa, el diseño y la profundidad culinaria. Las divulgaciones de Shangri-La en 2024 muestran un marcado repunte del RevPAR en Colombo vinculado a ganancias en ocupación y tarifas, reforzando la trayectoria de recuperación de los activos urbanos de primer nivel en línea con el impulso general del destino. Los programas de renovación en complejos de escala media, incluidos los trabajos divulgados por Aitken Spence, apuntan a captar la demanda adyacente al bienestar a través de mejoras en spa y restauración que reducen la brecha experiencial con los competidores de cinco estrellas. El mercado de hospitalidad de Sri Lanka mantiene, por tanto, un perfil de barra donde la escala media sigue siendo el ancla de volumen mientras que el lujo ofrece la creación de valor más rápida a través del liderazgo en tarifas y el aumento de los ingresos auxiliares.

Las propiedades de presupuesto y economía mantienen su relevancia a través de los segmentos de ocio doméstico y mochileros, aunque enfrentan costos operativos crecientes que enfatizan la necesidad de eficiencia en el servicio de habitaciones y la atención en recepción. Los apartamentos con servicios en Colombo atraen estancias prolongadas de nómadas digitales y ejecutivos en reubicación, lo que suaviza la estacionalidad y complementa la demanda de hoteles de estancia corta en torno al distrito central de negocios y los distritos de embajadas. Las propiedades de lujo urbanas y de complejos turísticos absorben el exceso de demanda de MICE y bienestar a medida que el calendario de eventos de Port City Colombo escala, ejerciendo presión sobre la oferta de cinco estrellas durante los períodos pico y creando oportunidades para ADR premium. Los operadores de escala media y media-alta continúan mejorando el producto a través de renovaciones de habitaciones y conceptos de alimentos y bebidas orientados a los crecientes viajeros europeos y regionales que buscan propuestas de valor añadido. La industria de hospitalidad de Sri Lanka mantiene una estructura por capas donde cada clase desempeña un papel diferenciado tanto en los ciclos de recuperación como de expansión hasta 2031.

Por Canal de Reserva: El Canal Digital Directo Crece con Fuerza Mientras las Cadenas Recuperan Margen de las Agencias de Viajes en Línea

Las agencias de viajes en línea representaron el 46,61% de las reservas en 2025, la mayor participación de distribución, mientras que los canales digitales directos están preparados para expandirse a una CAGR del 8,35% respaldados por la fidelización, la personalización de contenidos y las inversiones en medios propios. Las cadenas despliegan precios impulsados por inteligencia artificial y ofertas segmentadas a través de web, aplicación y correo electrónico para convertir a los navegadores de agencias de viajes en línea en miembros que acceden a tarifas netas más bajas y beneficios en la propiedad. Las reservas de MICE y corporativas exigen ADR premium en comparación con los flujos de ocio de las agencias de viajes en línea, lo que motiva a los operadores a asignar inventario a contratos corporativos mayoristas y directos con restauración y transporte incluidos. Aun así, los agentes tradicionales mantienen su relevancia para visas de larga estancia e itinerarios de grupos complejos, mientras que el descubrimiento del consumidor continúa originándose en plataformas de agencias de viajes en línea y metabúsqueda. El mercado de hospitalidad de Sri Lanka responde refinando el contenido y la comercialización en los canales propios para proteger el margen mientras mantiene visibilidad en los mercados de alto tráfico.

Los proveedores de tecnología amplían su presencia en sistemas de gestión de propiedades, gestión de canales y fijación de precios dinámica, lo que comprime la brecha entre las capacidades de los proveedores cuando se despliegan a escala. Dentro de Sri Lanka, las cadenas capturan ventajas tempranas de las plataformas integradas que conectan tarifas, inventario y automatización de marketing, mientras que los independientes adoptan soluciones modulares según lo permitan los presupuestos. La visa para nómadas digitales también reconfigura el comportamiento de reserva directa porque los huéspedes que negocian estancias mensuales a menudo evitan las agencias de viajes en línea y reservan directamente con los gestores de propiedades para asegurar tarifas todo incluido. Los operadores reportan una mayor conversión en sitios web renovados que enfatizan las ofertas de larga estancia y las comodidades para trabajar, lo que respalda la trayectoria de crecimiento de los canales directos. Durante el período de pronóstico, el mercado de hospitalidad de Sri Lanka mantiene un modelo de distribución híbrido, con los canales propios expandiendo el rendimiento neto mientras las agencias de viajes en línea anclan el alcance, el descubrimiento y la demanda en temporada baja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Colombo y la Provincia Occidental representan el 53,48% del inventario hotelero de Sri Lanka, impulsado por la concentración de stock de cinco estrellas, media-alta y apartamentos con servicios. Esta concentración respalda la demanda de MICE y el exceso de demanda de ocio, anclada por la infraestructura de convenciones de Port City Colombo. Los patrones de reserva estacionales en los suburbios costeros de Colombo y Negombo influyen en las estrategias de asignación entre agencias de viajes en línea, mayoristas y canales corporativos directos. Los proyectos urbanos plurianuales integran cada vez más elementos de uso mixto, alimentando restaurantes, comercio minorista y entretenimiento durante los períodos de temporada baja. En general, Colombo funciona como el ancla de capacidad y marca mientras permite la expansión hacia zonas desatendidas con menores costos de terreno y servicios públicos.

La Costa Sur aporta una capacidad significativa de complejos turísticos, incluidos nodos de patrimonio, surf y bienestar que atraen a viajeros europeos de estancia prolongada. Los operadores gestionan la volatilidad impulsada por el monzón mediante escalas de tarifas y promociones, protegiendo la ocupación sin comprometer el posicionamiento de marca. Los circuitos de las tierras altas en torno a Kandy, Ella y Nuwara Eliya ofrecen experiencias culturales, de bienestar y senderismo que prolongan las estancias. Las inversiones en infraestructura de servicios públicos, gestión del agua y energía renovable en propiedades emblemáticas respaldan los objetivos de ESG y el control de costos. Estas ofertas interiores y costeras equilibran la estacionalidad impulsada por la playa, creando experiencias durante todo el año para visitantes nacionales e internacionales.

Se proyecta que la Provincia Oriental crezca a una CAGR del 9,56%, respaldada por alojamientos de surf, ecocomplejos y desarrollos de lujo a lo largo de la costa poco desarrollada. La mejora de la conectividad y el efecto de desbordamiento desde Colombo mejoran los itinerarios de fin de semana y de una semana, atrayendo tanto a viajeros experienciales como a los que buscan valor. Los distritos del norte siguen siendo incipientes y requieren mayor inversión en acceso y servicios públicos antes de que los grandes promotores comprometan capital. Se espera que los programas de certificación regional y la integración comunitaria influyan en la contratación y en la contratación con operadores turísticos europeos. Colectivamente, la estrategia geográfica combina un núcleo occidental maduro con un corredor oriental en rápido desarrollo, elevando el ADR nacional y diversificando la combinación de visitantes.

Panorama Competitivo

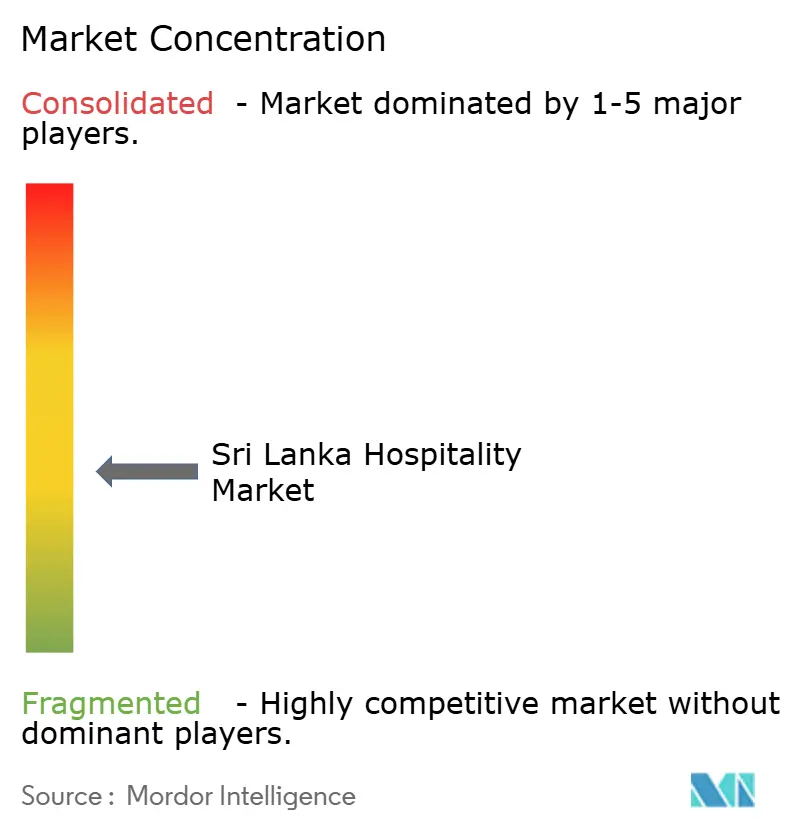

El mercado de hospitalidad de Sri Lanka exhibe una concentración moderada, con los principales operadores manteniendo una participación significativa de las habitaciones clasificadas en carteras urbanas y de complejos turísticos. Las marcas nacionales aprovechan la solidez del balance y el valor de marca para expandirse a través de acuerdos de gestión, arrendamientos selectivos y modelos de crecimiento con activos ligeros. Los participantes internacionales se apoyan en contratos de gestión con poco capital para entrar en Colombo y los distritos de complejos turísticos, donde las economías de escala dependen de la estabilidad de la ocupación y la captación de alimentos y bebidas. Las credenciales de ESG se han convertido en un diferenciador clave con los socios europeos, ya que las certificaciones publicadas y las iniciativas de energía renovable mejoran el acceso a las redes de distribución y a las solicitudes de propuestas corporativas. En general, el mercado recompensa a los operadores que combinan fidelización, tecnología y sostenibilidad en estrategias alineadas con las fortalezas del destino.

La adopción de tecnología sigue siendo un motor central de la ventaja competitiva, con las cadenas actualizando los sistemas de gestión de ingresos, las plataformas de gestión de contenidos y las herramientas de gestión de relaciones con los clientes para mejorar la conversión y el rendimiento. La falta de capacidad de respuesta deja ingresos sin realizar, reforzando la necesidad de flujos de trabajo automatizados en la fijación de tarifas y la gestión de canales. La demanda corporativa y de MICE se concentra en torno a propiedades con capacidad para eventos, mientras que los MICE en complejos turísticos se benefician de ubicaciones costeras donde la economía de los paquetes justifica los mínimos de transporte y restauración. Las inversiones en gestión energética ayudan a estabilizar los costos operativos al tiempo que cumplen con los estándares de certificación de sostenibilidad en los principales mercados emisores. Los equipos de propiedad también prueban ofertas de canales directos y servicios auxiliares dinámicos para proteger el ADR neto durante períodos de intensa competencia.

La innovación se manifiesta tanto en el producto como en el proceso, con los propietarios de carteras explorando soluciones energéticas propias y renovaciones vinculadas a la sostenibilidad para mejorar la eficiencia operativa y la flexibilidad de tarifas. Las prácticas alineadas con LEED, ISO y GSTC fortalecen el capital reputacional y mejoran el acceso a las listas de adquisición que requieren un impacto de ESG verificado. Las asociaciones con redes de fidelización globales amplían el alcance del mercado y crean oportunidades de venta cruzada entre propiedades urbanas y de complejos turísticos. Los operadores equilibran la visibilidad en las agencias de viajes en línea con el crecimiento en los canales propios, refinando las estrategias de paridad en ausencia de una aplicación local explícita sobre las cláusulas de tarifas. A medida que el mercado evoluciona, la ventaja competitiva favorece a las marcas que integran tecnología, sostenibilidad y distribución disciplinada para ofrecer un rendimiento consistente a lo largo de los ciclos estacionales.

Líderes de la Industria de Hospitalidad de Sri Lanka

Jetwing Hotels PLC

Cinnamon Hotels & Resorts

Aitken Spence Hotels

Hilton & DoubleTree Sri Lanka

Minor Hotels (Anantara/Avani)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Marriott International firmó un acuerdo de cartera de siete hoteles con Ventive Hospitality que cubre 1.548 habitaciones en múltiples marcas, incluido un Ritz-Carlton Reserve en Pottuvil orientado a viajeros de bienestar de ultra lujo.

- Enero de 2025: Cinnamon Hotels & Resorts se incorporó al programa DISCOVERY de Global Hotel Alliance, abriendo el acceso a un ecosistema de 30 millones de miembros que respalda las reservas directas y las estrategias de tarifas para miembros en propiedades que incluyen el buque insignia City of Dreams.

- Marzo de 2025: Jetwing Symphony completó instalaciones de paneles solares fotovoltaicos con una capacidad total de 1.075 kW en propiedades seleccionadas, con energía excedente exportada bajo acuerdos de medición neta divulgados en los registros.

- Diciembre de 2024: TAL Lanka Hotels divulgó inversiones en mejoras de edificios, instalaciones y mobiliario en Taj Samudra Colombo para fortalecer el posicionamiento competitivo dentro del segmento de cinco estrellas.

Alcance del Informe del Mercado de Hospitalidad de Sri Lanka

La industria de hospitalidad abarca empresas que ofrecen servicios de alojamiento, alimentos y bebidas, viajes y ocio tanto a turistas nacionales como internacionales. Este sector es fundamental para generar empleo, impulsar el turismo y fortalecer la economía orientada a los servicios del país.

El Mercado de Hospitalidad de Sri Lanka está Segmentado por Tipo (Hoteles de Cadena, Hoteles Independientes), Clase de Alojamiento (Lujo, Escala Media y Media-Alta, Presupuesto y Economía, Apartamentos con Servicios), Canal de Reserva (Digital Directo, Agencias de Viajes en Línea, Corporativo/MICE, Mayoristas y Agentes Tradicionales), y Geografía (Colombo y Provincia Occidental, Costa Sur, País Central y de Colinas, Provincia Oriental, Provincia Norte, Otras Regiones).

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos con Servicios |

| Digital Directo |

| Agencias de Viajes en Línea |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Colombo y Provincia Occidental |

| Costa Sur |

| País Central y de Colinas |

| Provincia Oriental |

| Provincia Norte |

| Otras Regiones |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos con Servicios | |

| Por Canal de Reserva | Digital Directo |

| Agencias de Viajes en Línea | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Colombo y Provincia Occidental |

| Costa Sur | |

| País Central y de Colinas | |

| Provincia Oriental | |

| Provincia Norte | |

| Otras Regiones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de hospitalidad de Sri Lanka hasta 2031?

El tamaño del mercado de hospitalidad de Sri Lanka es de USD 2.840 millones en 2026 y se proyecta que alcance USD 4.080 millones en 2031 a una CAGR del 7,55%, respaldado por una recuperación de amplia base en la demanda de ocio, bienestar y MICE.

¿Qué segmentos están creciendo más rápido dentro del mercado de hospitalidad de Sri Lanka y por qué?

El segmento de lujo crece un 8,11% anual impulsado por la creciente demanda europea de bienestar y la demanda india de MICE, mientras que los canales de reserva digital directa se expanden a una CAGR del 8,35% a medida que las cadenas utilizan la fidelización y la inteligencia artificial para reducir las comisiones de las agencias de viajes en línea.

¿Qué tan concentrada es la competencia y quién lidera el mercado de hospitalidad de Sri Lanka?

Los cinco principales operadores controlan el 40,7% de las habitaciones clasificadas, liderados por Jetwing, Cinnamon, Aitken Spence, Hilton y Minor Hotels, mientras que los independientes siguen dominando con el 61,25% del inventario en 2025.

¿En qué regiones deben priorizar los inversores en el mercado de hospitalidad de Sri Lanka durante los próximos cinco años?

Colombo y la Provincia Occidental concentran el 53,48% del inventario y anclan el crecimiento impulsado por MICE, mientras que la Provincia Oriental lidera la expansión con una CAGR del 9,56% gracias al surf, el ecoturismo y la mejora de la conectividad.

¿Cómo están cambiando los canales de distribución y cuál es el impacto en el margen en el mercado de hospitalidad de Sri Lanka?

Las agencias de viajes en línea representan el 46,61% de las reservas en 2025, pero el canal digital directo es el de más rápido crecimiento con una CAGR del 8,35%, lo que ayuda a los operadores a reducir comisiones del 15 al 18% y elevar el ADR neto a través de tarifas exclusivas para miembros y personalización.

Última actualización de la página el: