Tamaño y Participación del Mercado de Cogeneración (CHP) del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

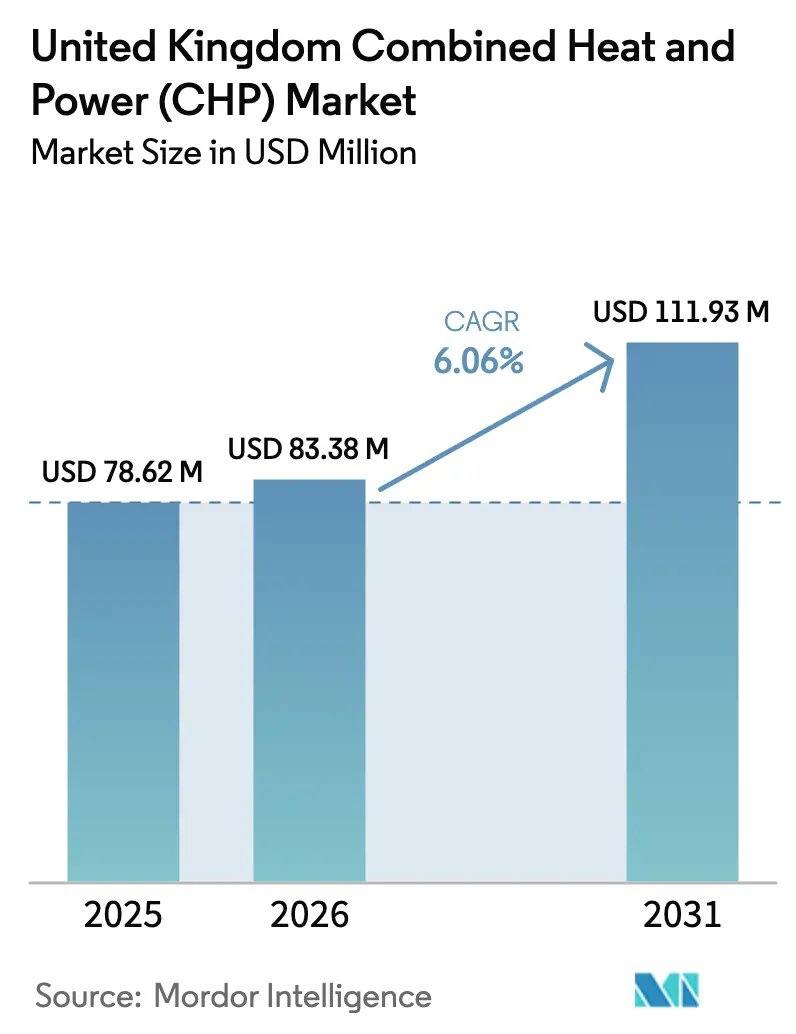

| Tamaño del mercado en el año base (2025) | 78.62 Millones de dólares |

| Tamaño del Mercado (2026) | 83.38 Millones de dólares |

| Tamaño del Mercado (2031) | 111.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cogeneración (CHP) del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Cogeneración del Reino Unido crezca de USD 78,62 millones en 2025 a USD 83,38 millones en 2026 y se prevé que alcance USD 111,93 millones en 2031 a una CAGR del 6,06% durante el período 2026-2031.

El mercado de Cogeneración (CHP) del Reino Unido está experimentando una transformación significativa impulsada por las cambiantes necesidades de infraestructura energética y los objetivos de sostenibilidad. El sector ha registrado inversiones sustanciales en nuevos proyectos, como lo ejemplifica el anuncio de financiación de £78 millones de VH Global en septiembre de 2021 para proyectos innovadores de equipos de generación de energía en Nottinghamshire y County Durham. Estos proyectos, que incorporan tecnología de motores a gas con sistemas de captura y reutilización de carbono, demuestran el compromiso de la industria con soluciones de electricidad limpias, de cero emisiones netas, flexibles y fiables. La actividad constructiva en torno a las instalaciones de CHP ha mostrado una resiliencia notable, con la Oficina de Estadísticas Nacionales informando que los nuevos pedidos de construcción en el sector comercial privado aumentaron a 114 en 2021, lo que representa un crecimiento del 32% en comparación con los niveles previos a la pandemia.

Los avances tecnológicos en los sistemas de CHP han conducido a una mayor eficiencia y un mejor desempeño ambiental en diversas aplicaciones. La industria ha sido testigo de un notable cambio hacia sistemas más sofisticados, particularmente en los sectores comercial e industrial, donde los sistemas de CHP de turbina de gas de ciclo combinado han demostrado niveles de eficiencia superiores. Estos sistemas han mostrado la capacidad de convertir el combustible en un 40% de electricidad o más, lo que representa una mejora significativa en la eficiencia de conversión energética. La integración de sistemas de control avanzados y tecnologías inteligentes ha mejorado aún más las capacidades operativas de las instalaciones de CHP, permitiendo una mejor gestión de la carga y la optimización de la producción de energía.

El mercado ha experimentado un énfasis creciente en soluciones de CHP renovables y bajas en carbono, particularmente en los sectores industrial y comercial. En marzo de 2022, MPC Energy Solutions completó la adquisición de la planta de CHP Neol en Caguas, con una capacidad de producción de energía de aproximadamente 26.000 MWh por año. Esta tendencia está respaldada además por el Proyecto de Inversión en Redes de Calor (HNIP) del gobierno, que ha proporcionado financiación significativa para proyectos de calefacción de distrito. Por ejemplo, Cory recibió £12,1 millones de financiación a través del HNIP en mayo de 2021 para un importante proyecto de calefacción de distrito, lo que demuestra el compromiso del gobierno con el apoyo a soluciones energéticas sostenibles.

El panorama de la industria está siendo reconfigurado por asociaciones estratégicas y modelos de negocio innovadores. La empresa de distribución de gas SGN y el proveedor de soluciones de energía renovable del Reino Unido Vital Energi anunciaron una empresa conjunta al 50:50 en julio de 2021, creando una Empresa de Servicios Energéticos (ESCO) orientada a proporcionar infraestructura asequible y baja en carbono. Esta tendencia hacia la colaboración está permitiendo soluciones energéticas más integrales, con empresas que combinan su experiencia para ofrecer sistemas de cogeneración más eficientes y sostenibles. El sector también ha sido testigo de una mayor actividad en el segmento de CHP de biogás, con varios proyectos centrados en la utilización de residuos orgánicos para la generación de energía, particularmente en aplicaciones agrícolas e industriales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cogeneración (CHP) del Reino Unido

Crecimiento de las Aplicaciones Comerciales e Industriales

La expansión de la infraestructura comercial e industrial en el Reino Unido ha surgido como un impulsor significativo para el mercado de Cogeneración (CHP). Según la Oficina de Estadísticas Nacionales, el sector de la construcción experimentó un crecimiento notable, con nuevos pedidos de construcción en el sector comercial privado que alcanzaron USD 17.960 millones en 2022, lo que representa un aumento del 35% en comparación con 2020. Este auge en la actividad constructiva ha creado oportunidades sustanciales para la instalación de sistemas de CHP en diversos establecimientos comerciales, incluidos hoteles, supermercados, edificios de oficinas, centros deportivos, hospitales y centros de datos. La versatilidad de los sistemas de CHP para satisfacer diversas necesidades energéticas los ha hecho especialmente atractivos para aplicaciones comerciales, donde proporcionan tanto independencia como seguridad energética.

Los patrones de consumo energético del sector comercial han influido significativamente en la adopción de sistemas de CHP, particularmente en los supermercados, donde los sistemas de refrigeración, iluminación y climatización representan la mayor parte del consumo energético, siendo la refrigeración por sí sola responsable de aproximadamente un tercio del consumo total. Estas instalaciones requieren configuraciones de CHP especializadas para atender las variaciones en la demanda de carga durante las horas operativas y no operativas, lo que ha llevado al desarrollo de CHP de motor de combustión interna más sofisticados con mayor eficiencia eléctrica. Además, la aparición de sistemas de CHP basados en celdas de combustible, impulsada por la reducción de costos y la mejora de la eficiencia, ha ampliado aún más las aplicaciones comerciales de la tecnología, particularmente en instalaciones que requieren un suministro de energía constante, como hospitales y centros de datos. La integración de sistemas de recuperación de calor en estas instalaciones mejora la eficiencia de la planta de energía y contribuye a los sistemas generales de conservación de energía.

Marco de Políticas y Apoyo Gubernamental

El sólido marco de políticas y los programas de incentivos financieros del Reino Unido han impulsado significativamente el mercado de CHP. El Esquema de Contrato por Diferencia (CFD), un mecanismo gubernamental que apoya la generación de electricidad baja en carbono, ha sido fundamental para incentivar las inversiones en instalaciones de sistemas de energía renovable con altos costos iniciales, incluidos los sistemas de CHP renovables. Este esquema proporciona una protección crucial a los promotores de proyectos frente a los precios volátiles del mercado, reduciendo así los riesgos de inversión y fomentando una adopción más amplia de la tecnología de CHP. Además, el programa de Desgravaciones de Capital Mejoradas (ECA) permite a las empresas deducir el 100% de su inversión en tecnologías de ahorro energético, incluidos los sistemas de CHP, de los beneficios imponibles durante el período de inversión, lo que hace que la tecnología sea financieramente más atractiva para los usuarios comerciales e industriales.

El compromiso del gobierno con el apoyo a la adopción de CHP se evidencia aún más en iniciativas especializadas dirigidas a sectores específicos. Por ejemplo, el Proyecto de Inversión en Redes de Calor (HNIP) ha proporcionado financiación sustancial para proyectos de calefacción de distrito que incorporan sistemas de CHP. Un ejemplo notable es la financiación de GBP 12,1 millones recibida por Cory en 2023 para un importante proyecto de calefacción de distrito, que comprende una subvención de comercialización de GBP 1,6 millones y un préstamo de construcción de GBP 10,5 millones. Además, la introducción de la superdeducción y las desgravaciones especiales de primer año para empresas sujetas al impuesto de sociedades ha creado incentivos financieros adicionales para las instalaciones de CHP, beneficiando particularmente a los usuarios industriales que invierten en nuevas plantas y maquinaria. El papel de la generación distribuida y los recursos de energía distribuida es cada vez más reconocido en estos marcos de políticas, promoviendo un enfoque descentralizado de la producción de energía.

Regulaciones Ambientales y Objetivos de Reducción de Emisiones

Las estrictas regulaciones ambientales y los ambiciosos objetivos de reducción de emisiones del Reino Unido se han convertido en un impulsor crucial para el mercado de CHP. Los sistemas de CHP basados en gas natural han adquirido especial relevancia, ya que producen las menores emisiones de dióxido de carbono entre todas las tecnologías basadas en combustibles fósiles, alineándose perfectamente con los objetivos de reducción de gases de efecto invernadero del país. Según el Departamento de Empresas, Energía y Estrategia Industrial, las unidades de CHP que utilizan gas natural no solo logran reducciones significativas en las emisiones de óxidos de nitrógeno, sino que también operan prácticamente sin emisiones de azufre ni contaminantes, lo que las convierte en una opción ambientalmente superior para la generación de energía.

La transición hacia soluciones energéticas más sostenibles se ha acelerado aún más con el desarrollo de tecnologías avanzadas de CHP. La aparición de sistemas de CHP de celdas de combustible basadas en hidrógeno representa un avance significativo en la tecnología de ultra bajas emisiones, produciendo únicamente vapor de agua como subproducto. Esta evolución tecnológica ha impactado particularmente en el sector del transporte, donde los vehículos eléctricos de pila de combustible de hidrógeno (FCEV) se clasifican como vehículos de ultra bajas emisiones (ULEV). El compromiso del gobierno con la sostenibilidad ambiental se refleja en su anuncio de más de GBP 200 millones en financiación para un programa de demostración comparativa de tres años para evaluar soluciones de cero emisiones para vehículos de mercancías pesadas (HGV), con un mandato claro de prohibir la venta de camiones de combustibles fósiles de 26 toneladas o menos a partir de 2035. Además, el enfoque en la recuperación de calor residual en los sistemas de CHP contribuye a reducir las emisiones generales y a mejorar la eficiencia del sistema.

Análisis de Segmentos

Segmento Industrial en el Mercado de CHP del Reino Unido

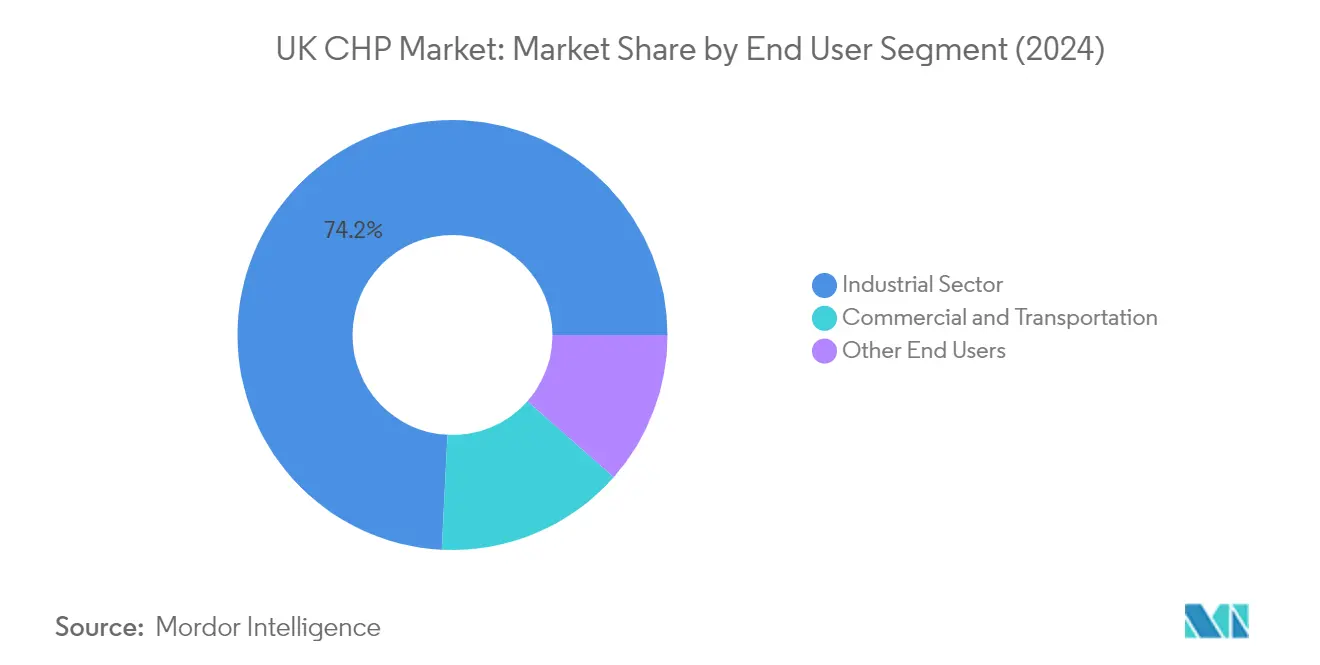

El sector industrial domina el mercado de Cogeneración (CHP) del Reino Unido, con una participación de mercado de aproximadamente el 73,35% en 2025. Esta significativa posición en el mercado está impulsada por la amplia adopción de la cogeneración industrial en terminales de petróleo y gas, refinerías, industrias químicas, fabricación de alimentos y bebidas, editoriales de papel, imprentas, tratamientos de aguas residuales, e industrias del hierro y el acero. La dominancia del sector se ve reforzada por iniciativas gubernamentales como las Desgravaciones de Capital Mejoradas (ECA), que permiten a las empresas deducir el 100% de su inversión en tecnologías de ahorro energético de los beneficios imponibles. Además, la introducción de la superdeducción y las desgravaciones especiales de primer año para empresas sujetas al impuesto de sociedades ha fortalecido la posición del sector industrial en el mercado de CHP. La integración de sistemas de energía industrial es fundamental para mantener esta trayectoria de crecimiento.

Segmento Comercial y de Transporte en el Mercado de CHP del Reino Unido

El sector comercial y de transporte representa el segmento de más rápido crecimiento en el mercado de CHP del Reino Unido para el período 2026-2031. Este crecimiento está impulsado principalmente por la creciente adopción en hoteles, supermercados, edificios de oficinas, centros deportivos, hospitales, centros de datos y centros comerciales. La expansión del sector está respaldada por el desarrollo de sistemas de CHP basados en celdas de combustible, que son cada vez más populares debido a la reducción de costos y al aumento de la eficiencia. El crecimiento se acelera aún más por importantes proyectos de construcción en cartera por un valor de aproximadamente GBP 2.500 millones en diversas partes del Reino Unido, particularmente en el sector hotelero. El sector sanitario también está contribuyendo a este crecimiento, con el Nuevo Programa Hospitalario del gobierno que anuncia el desarrollo de 40 nuevos hospitales para 2030, creando oportunidades sustanciales para la instalación de sistemas de cogeneración comercial.

Segmentos Restantes en la Segmentación por Usuario Final

Los demás segmentos de usuarios finales, incluidos la agricultura, la calefacción comunitaria y las instalaciones de ocio, desempeñan un papel vital en el mercado de CHP del Reino Unido a pesar de tener una menor participación de mercado. El sector agrícola utiliza tecnologías de CHP para el procesamiento de cultivos, granjas lecheras y de animales, horticultura y aplicaciones de calentamiento de agua, particularmente a través de plantas de biogás que convierten materiales orgánicos en energía. Los proyectos de calefacción comunitaria están ganando impulso a través de iniciativas y programas de financiación gubernamentales, mientras que las instalaciones de ocio adoptan cada vez más sistemas de CHP para apoyar servicios como piscinas, gimnasios y pistas deportivas cubiertas. Estos segmentos contribuyen colectivamente a la diversidad del mercado y demuestran la versatilidad de las aplicaciones de CHP en diferentes sectores, incluida la cogeneración residencial.

Análisis de Segmentos: Tipo

Segmento de Turbina de Gas en el Mercado de CHP del Reino Unido

El segmento de turbina de gas tiene una participación de mercado de aproximadamente el 5% en el mercado de Cogeneración (CHP) del Reino Unido en 2024, lo que lo convierte en una opción tecnológica significativa entre los principales tipos de turbinas. Los sistemas de CHP de turbina de gas son especialmente adecuados para aplicaciones de CHP a gran escala e industriales con una capacidad superior a 1 MW, ofreciendo ventajas como bajos requisitos de mantenimiento y generación de calor residual de alta calidad. La fortaleza del segmento se ve reforzada por sus beneficios económicos, ya que las turbinas de gas representan uno de los costos más bajos por MW de capacidad en los sistemas de CHP a gran escala. Grandes empresas como General Electric Energy, Siemens Energy AG y Caterpillar Inc. proporcionan activamente sistemas de CHP de turbina de gas en el Reino Unido, contribuyendo a la posición del segmento en el mercado. El uso de sistemas de enfriamiento, calor y energía combinados mejora la eficiencia de estas aplicaciones.

Segmento de Turbina de Vapor en el Mercado de CHP del Reino Unido

Se proyecta que el segmento de turbina de vapor experimente un crecimiento notable durante el período de pronóstico 2024-2029, impulsado por su versatilidad en el uso de combustibles y su amplia adopción en aplicaciones industriales. Las turbinas de vapor ofrecen ventajas únicas, ya que pueden operar con diversos combustibles, desde gas natural limpio hasta residuos sólidos, incluidos todo tipo de madera, carbón, residuos de madera y subproductos agrícolas. El crecimiento de este segmento está particularmente respaldado por su creciente adopción en aplicaciones industriales e institucionales de mediana y gran escala donde se dispone de combustibles económicos como carbón, biomasa, residuos sólidos, aceite residual de refinería y gases de refinería. La expansión del segmento se ve reforzada además por su enfoque principal en la generación de calor, lo que lo hace especialmente atractivo para plantas industriales y edificios comerciales con altas cargas térmicas, como hospitales y sistemas de calefacción de distrito. La integración de sistemas de trigeneración mejora aún más el atractivo del segmento.

Segmentos Restantes en la Segmentación por Tipo

El segmento de otros tipos, que incluye motores de combustión alternativa y sistemas de CHP de ciclo Rankine orgánico, desempeña un papel crucial en el mercado de CHP del Reino Unido. Los sistemas de CHP de motor de combustión alternativa son especialmente valorados por sus altas eficiencias eléctricas y fiabilidad, lo que los hace adecuados para aplicaciones de generación distribuida en instalaciones industriales, comerciales e institucionales. Mientras tanto, los sistemas de CHP de ciclo Rankine orgánico están ganando impulso debido a su capacidad para convertir eficientemente el calor residual de grado medio en energía útil, lo que resulta especialmente beneficioso en aplicaciones de energía renovable. Estas tecnologías complementan los sistemas tradicionales basados en turbinas al ofrecer soluciones para aplicaciones específicas y contribuir a la diversidad tecnológica del mercado, formando parte del enfoque de sistemas de energía total.

Panorama Competitivo

Principales Empresas en el Mercado de Cogeneración del Reino Unido

El mercado de cogeneración del Reino Unido cuenta con actores destacados, entre ellos Caterpillar Inc., Centrica PLC, General Electric Company, Mitsubishi Power, Siemens Energy AG, Ramboll Ltd y HELEC Ltd. Estas empresas se centran cada vez más en la innovación de productos, particularmente en las áreas de sistemas de eficiencia energética y sistemas de eficiencia mejorada. Las asociaciones estratégicas y las colaboraciones, especialmente en la integración de energías renovables y las soluciones de redes inteligentes, se han vuelto cruciales para la expansión del mercado. Las empresas demuestran agilidad operativa a través de soluciones de CHP modulares y capacidades de despliegue rápido, al tiempo que invierten en digitalización y capacidades de monitoreo remoto. Las estrategias de expansión geográfica se centran principalmente en fortalecer la presencia en los clústeres industriales y las zonas de desarrollo urbano, con empresas que también enfatizan las redes de servicio posventa y la infraestructura de soporte técnico.

La Estructura del Mercado Muestra una Dinámica Global-Local Mixta

El mercado de CHP del Reino Unido exhibe una estructura única en la que los conglomerados globales operan junto a actores locales especializados, creando un entorno competitivo dinámico. Los actores globales como GE y Siemens aprovechan sus amplias capacidades tecnológicas y su experiencia internacional para atender aplicaciones de generación de energía industrial a gran escala, mientras que los especialistas locales como HELEC Ltd se centran en soluciones personalizadas para segmentos de mercado específicos. El mercado demuestra una consolidación moderada, con actores más grandes que mantienen sus posiciones a través de relaciones establecidas con clientes industriales y empresas de servicios públicos, mientras que los actores más pequeños se abren paso en nichos de aplicaciones específicas o mercados regionales.

Las actividades recientes del mercado indican una tendencia creciente hacia adquisiciones estratégicas y asociaciones, particularmente en el segmento de energías renovables y soluciones sostenibles. Las empresas están formando empresas conjuntas para combinar capacidades complementarias, como lo evidencian las colaboraciones entre empresas de distribución de gas y proveedores de soluciones de energía renovable. El panorama de adquisiciones muestra un interés particular en las instalaciones de cogeneración de biomasa y los desarrollos de energía renovable, lo que indica un cambio estratégico hacia soluciones energéticas sostenibles y esfuerzos de descarbonización.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su participación de mercado, el desarrollo de soluciones integradas que combinen las capacidades de cogeneración tradicionales con fuentes de energía renovable se ha vuelto crucial. Las empresas deben centrarse en mejorar sus capacidades digitales, particularmente en las áreas de mantenimiento predictivo e integración de redes inteligentes. La capacidad de ofrecer opciones de financiación flexibles y soluciones llave en mano, combinada con sólidas redes de servicio local, será esencial para mantener la ventaja competitiva. Además, el desarrollo de experiencia en aplicaciones específicas del sector, particularmente en áreas emergentes como los centros de datos y el desarrollo urbano sostenible, será crucial para el liderazgo en el mercado.

Los nuevos participantes y las empresas retadoras pueden ganar terreno centrándose en segmentos de mercado especializados y desarrollando modelos de negocio innovadores que aborden los puntos de dolor específicos de los clientes. Los factores de éxito incluyen la capacidad de ofrecer soluciones modulares y escalables que puedan integrarse fácilmente con la infraestructura existente, y el desarrollo de asociaciones sólidas con empresas de servicios públicos locales y empresas de servicios energéticos. El entorno regulatorio, particularmente en lo que respecta a las emisiones de carbono y la integración de energías renovables, seguirá configurando las oportunidades del mercado, mientras que el creciente enfoque en la seguridad energética y la resiliencia de la red crea nuevas oportunidades para soluciones innovadoras. Las empresas también deben abordar la creciente demanda de los usuarios finales de soluciones sostenibles, al tiempo que gestionan los riesgos de obsolescencia tecnológica.

Líderes de la Industria de Cogeneración (CHP) del Reino Unido

General Electric Company

Caterpillar Inc.

Siemens Energy AG

Ramboll Group

Centrica PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

_Market.webp)

Desarrollos Recientes de la Industria

- Mayo de 2023: DS Smith presentó oficialmente la nueva planta de CHP de Kemsley junto con E.ON. La empresa se ha asociado con el proveedor de energía E.ON para lanzar una planta de cogeneración (CHP) en el molino de papel de DS Smith en Kent.

- Mayo de 2023: El socio de Centrica, 2G Energy, decidió presentar su motor de cogeneración (CHP) alimentado al 100% con hidrógeno en la primera 'Gira Camino a Cero Neto' del Reino Unido. Este es uno de varios proyectos prometedores que la empresa energética del Reino Unido considera que allanarán el camino para que el hidrógeno bajo en carbono reemplace a los combustibles fósiles en una gran parte de la combinación energética.

- Marzo de 2022: MPC Energy Solutions anunció que había completado la adquisición de la planta de CHP Neol en Caguas, Puerto Rico, y el Reino Unido. La planta tiene una capacidad de 3,4 MW y se espera que la producción de energía sea de aproximadamente 26.000 MWh por año. Además, la empresa tiene un acuerdo de compra de energía a largo plazo para suministrar electricidad de la planta a Neolpharma Inc., una empresa farmacéutica.

Alcance del Informe del Mercado de Cogeneración (CHP) del Reino Unido

La cogeneración es una tecnología que genera calor y electricidad simultáneamente, a partir de la misma fuente de energía, en hogares o edificios individuales.

El mercado de cogeneración del Reino Unido está segmentado por tipo y usuario final. Por tipo, el mercado se segmenta en turbina de gas, turbina de vapor y otros tipos (motor de combustión alternativa y CHP de ciclo Rankine orgánico). Por usuario final, el mercado se segmenta en sector industrial, sector comercial y de transporte, y otros usuarios finales (agricultura, calefacción comunitaria, ocio, etc.). Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Sector Industrial |

| Sector Comercial y de Transporte |

| Otros Usuarios Finales (Agricultura, Calefacción Comunitaria, Ocio, etc.) |

| Turbina de Gas |

| Turbina de Vapor |

| Otros Tipos (Motor de Combustión Alternativa y CHP de Ciclo Rankine Orgánico) |

| Usuario Final | Sector Industrial |

| Sector Comercial y de Transporte | |

| Otros Usuarios Finales (Agricultura, Calefacción Comunitaria, Ocio, etc.) | |

| Tipo | Turbina de Gas |

| Turbina de Vapor | |

| Otros Tipos (Motor de Combustión Alternativa y CHP de Ciclo Rankine Orgánico) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Cogeneración (CHP) del Reino Unido?

Se espera que el tamaño del Mercado de Cogeneración (CHP) del Reino Unido alcance USD 83,38 millones en 2026 y crezca a una CAGR del 6,06% para llegar a USD 111,93 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Cogeneración (CHP) del Reino Unido?

En 2026, se espera que el tamaño del Mercado de Cogeneración (CHP) del Reino Unido alcance USD 83,38 millones.

¿Quiénes son los actores clave en el Mercado de Cogeneración (CHP) del Reino Unido?

General Electric Company, Caterpillar Inc., Siemens Energy AG, Ramboll Group y Centrica PLC son las principales empresas que operan en el Mercado de Cogeneración (CHP) del Reino Unido.

¿Qué años cubre este Mercado de Cogeneración (CHP) del Reino Unido y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Cogeneración (CHP) del Reino Unido se estimó en USD 83,38 millones. El informe cubre el tamaño histórico del Mercado de Cogeneración (CHP) del Reino Unido para los años: 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Cogeneración (CHP) del Reino Unido para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: