Tamaño y Participación del Mercado de Equipos de Carga para Vehículos Eléctricos en Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

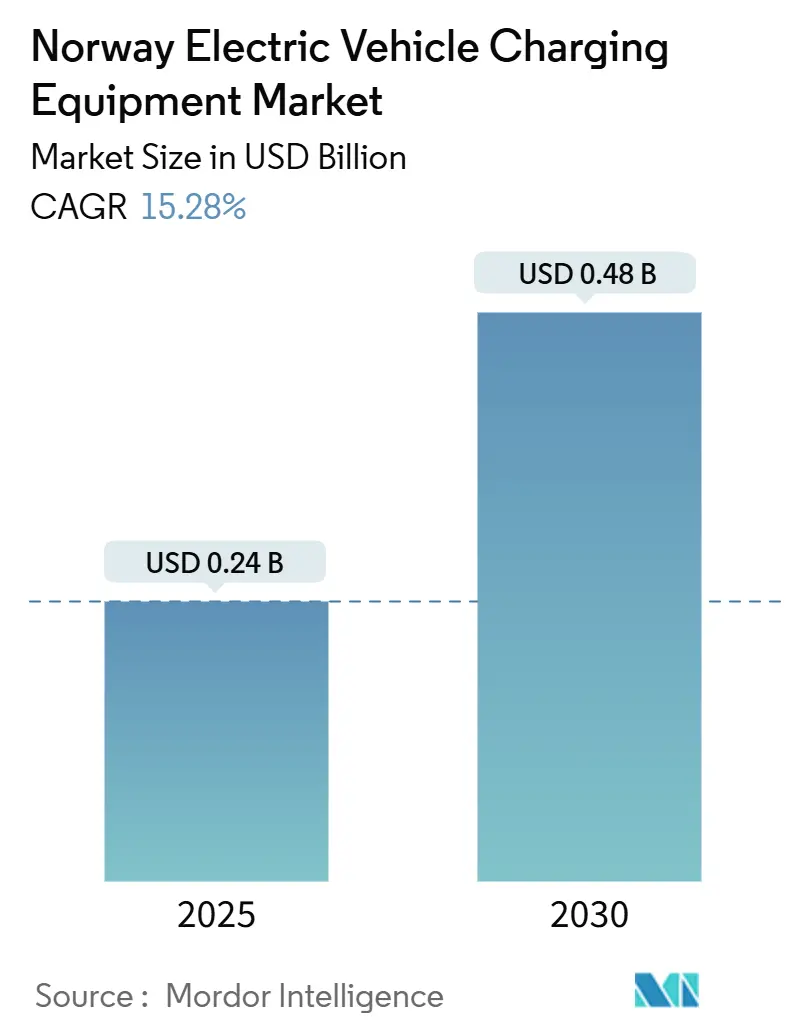

| Tamaño del Mercado (2025) | 0.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.28% CAGR |

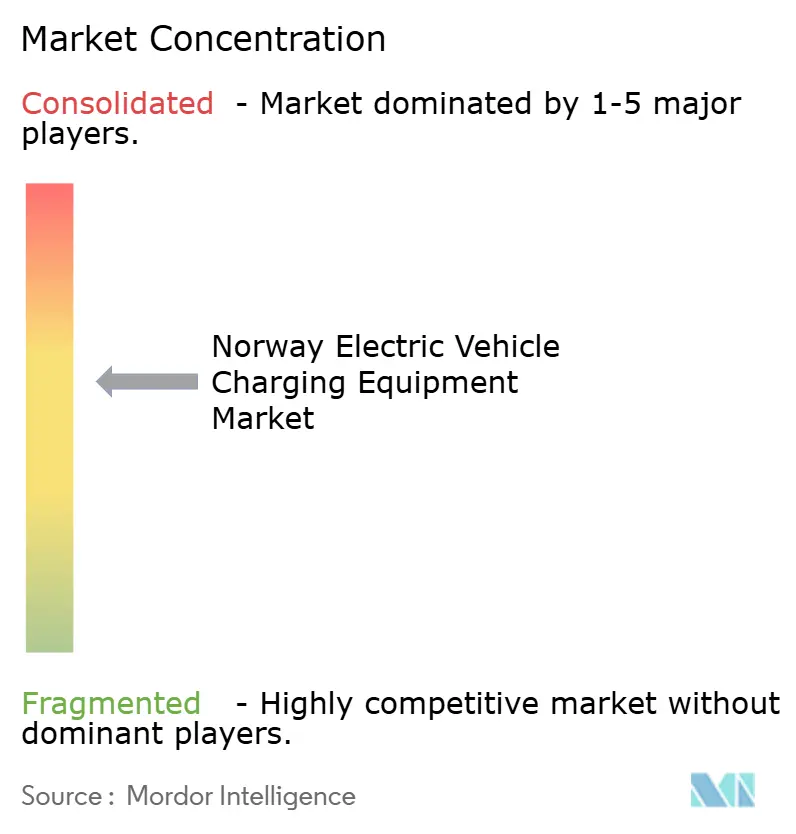

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos en Noruega por Mordor Intelligence

El tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos en Noruega se estima en USD 0,24 mil millones en 2025, y se espera que alcance USD 0,48 mil millones en 2030, a una CAGR del 15,28% durante el período de pronóstico (2025-2030).

Un cambio casi universal hacia automóviles de pasajeros eléctricos de batería está desplazando la demanda hacia soluciones de vehículos comerciales, marítimas y de alta potencia en corredores. La propiedad residencial sigue impulsando una alta utilización de base porque el 88,9% de las ventas de automóviles nuevos en 2024 fueron eléctricos de batería, aunque los ciclos de actualización favorecen los cargadores de pared de 11 kW y 22 kW a medida que los hogares añaden segundos vehículos eléctricos. La energía hidroeléctrica nacional mantiene las tarifas eléctricas bajas, reforzando los beneficios del costo total de propiedad para las flotas que pueden programar la carga nocturna. Los incentivos fiscales financiados por Enova reducen los costos iniciales para los cargadores de uso intensivo y marítimos, mientras que los proyectos piloto de integración a la red monetizan la flexibilidad y los servicios de vehículo a red. La fragmentación de las plataformas de pago y los cuellos de botella de capacidad de la red local moderan el crecimiento, aunque ambos obstáculos se están abordando mediante estándares de interoperabilidad y nuevas reglas de madurez para proyectos que superen 1 MW.

Conclusiones Clave del Informe

- Por nivel de carga, el Nivel 2 representó el 63,9% de la participación del mercado de equipos de carga para vehículos eléctricos en Noruega en 2024, mientras que se proyecta que los cargadores de Clase Megavatio crezcan a una CAGR del 33,4% hasta 2030.

- Por sitio de instalación, el sector residencial representó el 72,5% del tamaño del mercado de equipos de carga para vehículos eléctricos en Noruega en 2024, mientras que se espera que los centros de transporte registren una CAGR del 29,2% hasta 2030.

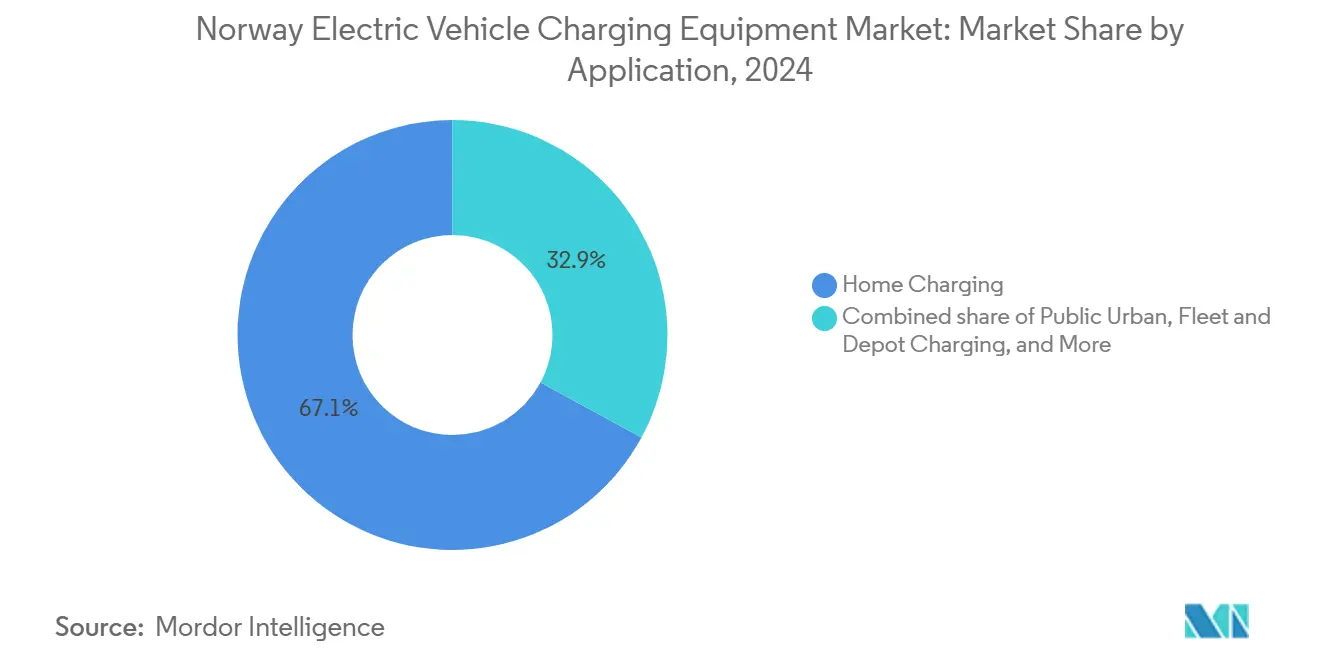

- Por aplicación, la carga en el hogar generó el 67,1% de los ingresos en 2024, y se anticipa que la carga de flotas y depósitos crezca a una CAGR del 32,9% entre 2025 y 2030.

- Zaptec, Easee y ABB controlaron conjuntamente aproximadamente el 25% de los despliegues públicos de CA y CC en 2024.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos en Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de vehículos eléctricos y objetivo nacional de vehículos de cero emisiones para 2025 | 3.20% | Oslo, Bergen, Trondheim | Corto plazo (≤ 2 años) |

| Incentivos fiscales integrales para cargadores y vehículos eléctricos | 2.80% | Municipios urbanos nacionales | Mediano plazo (2-4 años) |

| Energía hidroeléctrica favorable a la red que mantiene bajas las tarifas de carga | 2.10% | Vestland, Rogaland | Largo plazo (≥ 4 años) |

| Monetización de los mercados de vehículo a red y de flexibilidad | 1.90% | Zonas piloto de Oslo y Trøndelag | Mediano plazo (2-4 años) |

| Demanda turística de corredores de carga rápida en zonas rurales | 1.60% | Rutas de Lofoten y Nordkapp | Mediano plazo (2-4 años) |

| Proyectos piloto de intercambio de baterías y electrificación de flotas en depósitos | 2.50% | Transbordadores costeros, logística Oslo-Bergen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Vehículos Eléctricos y Objetivo Nacional de Vehículos de Cero Emisiones para 2025

Noruega registró una participación de vehículos enchufables del 97,6% en noviembre de 2025, lo que indica que el mandato de 2025 se ha cumplido efectivamente antes de lo previsto.[1]Geir Røed, "Bilsalget i Norge 2024–2025," OFV, ofv.no Los dispositivos de Nivel 1 y Nivel 2 de baja potencia instalados entre 2018 y 2021 están siendo reemplazados por unidades más rápidas de 11 kW o 22 kW. Los proveedores están pivotando hacia clientes comerciales, incluidas cooperativas de taxis y flotas municipales, que requieren carga en depósito con facturación automatizada y gestión de carga. La exención del IVA para vehículos eléctricos por debajo de NOK 500.000 se mantiene hasta 2024, aunque se reduce gradualmente en 2025.[2]Ministerio de Finanzas de Noruega, "Exención del IVA para Vehículos Eléctricos," regjeringen.no La certeza de las políticas orienta el capital privado hacia soluciones de alta potencia en lugar de mejoras residenciales incrementales, sosteniendo el impulso del mercado de equipos de carga para vehículos eléctricos en Noruega.

Incentivos Fiscales Integrales para Cargadores y Vehículos Eléctricos

Enova asignó NOK 1.500 millones (USD 141 millones) durante 2023-2024, cubriendo hasta el 40% de los costos de instalación para cargadores en lugares de trabajo, públicos y de uso intensivo.[3]Enova SF, "Informe Anual 2024," enova.no El fondo ahora prioriza los sitios marítimos y de camiones de clase megavatio, acelerando los despliegues de alta potencia, como el centro de 400 kW de Circle K en E18 Sekkelsten que abrió en febrero de 2025. Los operadores más pequeños fuera del enfoque de uso intensivo deben recurrir al arrendamiento o financiamiento comercial, lo que remodela la competencia hacia actores con sólidas capacidades de financiamiento de proyectos y cadenas de suministro globales. El régimen de subsidios, reducido pero aún generoso, mantiene el mercado de equipos de carga para vehículos eléctricos en Noruega atractivo para los inversores.

Energía Hidroeléctrica Favorable a la Red que Mantiene Bajas las Tarifas de Carga

La energía hidroeléctrica suministró el 88% de los 137,6 TWh de generación de Noruega en 2024. Las tarifas de distribución basadas en capacidad introducidas en 2022 permiten a los operadores programar la carga fuera de horas pico, lo que permite tarifas de depósito cercanas a NOK 0,50 por kWh en comparación con NOK 1,20-1,80 para la carga rápida en autopistas públicas. La base de energía de bajo costo sustenta la economía de la electrificación de flotas y mantiene una alta utilización en los cargadores residenciales y de lugares de trabajo. La estabilidad de los precios mayoristas también reduce los horizontes de recuperación de la inversión para los equipos de clase megavatio, mejorando la bancabilidad para los inversores privados.

Monetización de los Mercados de Vehículo a Red y de Flexibilidad

Los mercados de equilibrio de Statnett permiten que las flotas de vehículos eléctricos agregadas proporcionen regulación de frecuencia, y los proyectos piloto muestran una reducción del 15,7% en la demanda pico mediante la carga bidireccional. El esquema de respuesta a la demanda eNabo paga a los clientes por desplazar la carga fuera de los picos vespertinos. Aunque la claridad regulatoria sobre la medición y la degradación de baterías sigue siendo incompleta, el interés comercial es sólido porque los ingresos por servicios auxiliares acortan los períodos de recuperación de la inversión para las instalaciones de depósito. Se requieren contratos estandarizados y protocolos interoperables antes de un despliegue a gran escala, aunque la oportunidad de flexibilidad fortalece las perspectivas a largo plazo del mercado de equipos de carga para vehículos eléctricos en Noruega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para sitios públicos de carga rápida | -1.80% | Municipios rurales | Mediano plazo (2-4 años) |

| Densidad desigual de cargadores fuera de las zonas urbanas | -1.30% | Finnmark, interior de Hedmark | Largo plazo (≥ 4 años) |

| Fragmentación de aplicaciones y plataformas de pago que perjudica la experiencia del usuario | -1.10% | Rutas transfronterizas hacia Suecia y Finlandia | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de la red de distribución local | -2.00% | Suburbios de Oslo, zonas industriales de Stavanger | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Sitios Públicos de Carga Rápida

La adquisición de terrenos, las obras civiles y las actualizaciones de transformadores elevan los costos por punto de carga por encima de NOK 2 millones (USD 190.000). La volatilidad de la utilización en zonas rurales reduce el retorno sobre el capital, retrasando la inversión privada y requiriendo mayores subvenciones de Enova o participación de las empresas de servicios públicos. Los proveedores de equipos responden con sistemas modulares que comparten la electrónica de potencia entre los dispensadores, reduciendo el desembolso inicial de efectivo. A pesar de las innovaciones de ingeniería, la intensidad de capital sigue limitando la expansión de corredores en zonas de bajo tráfico.

Densidad Desigual de Cargadores Fuera de las Zonas Urbanas

En Finnmark, la densidad de cargadores es una quinta parte de la de Oslo, lo que genera ansiedad por la autonomía en residentes y turistas. Los picos de turismo estacional crean congestión en las pocas estaciones disponibles, mientras que el tiempo de inactividad invernal debilita los márgenes operativos. Las asociaciones público-privadas están cubriendo las brechas, aunque las largas distancias y las condiciones climáticas adversas incrementan los costos de mantenimiento. El refuerzo de la red va a la zaga de los promedios nacionales, prolongando la disparidad rural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: Los Sistemas de Clase Megavatio Reconfiguran la Infraestructura Comercial

Se proyecta que los cargadores de clase megavatio capturen el 9,5% del tamaño del mercado de equipos de carga para vehículos eléctricos en Noruega para 2030, frente al 1,4% en 2024, y crecerán a una CAGR del 33,4%. El segmento apunta a la recarga en 15 minutos para paquetes de baterías de camiones de 500 kWh, alineando la logística eléctrica con los horarios del diésel. ABB, Siemens y Kempower dominan mediante tecnología de cables con refrigeración líquida y rectificadores escalables. El Nivel 2 sigue siendo el líder en base instalada porque atendió el 63,9% de la demanda de 2024, aunque su crecimiento se modera en favor de niveles de mayor potencia. Las unidades Ultrarápidas entre 150 kW y 350 kW representan la mayor parte de la energía de carga pública, a pesar de una menor participación en los puntos instalados, porque maximizan el rendimiento en los corredores más concurridos. El Nivel 1 sirve únicamente para necesidades heredadas y de emergencia. Los diferentes niveles de potencia actúan como indicador de los segmentos de usuarios: el Nivel 2 se dirige a los propietarios de viviendas, la Carga Rápida en CC y la Ultrarápida atienden las necesidades de corredor y destino, y la Clase Megavatio se centra en los operadores de carga pesada y marítimos.

La diferenciación de productos se alinea con estos niveles. Zaptec y Easee integran el equilibrio de carga que permite a las cooperativas de vivienda albergar múltiples cargadores de Nivel 2 en un circuito de 63 amperios, mientras que la plataforma Terra 360 de ABB escala de 180 kW a 360 kW añadiendo módulos. El EVlink Pro DC de Schneider Electric se dirige a los operadores de depósitos que necesitan una salida flexible de 120-180 kW, integrándose con los sistemas de gestión de edificios para obtener ingresos por respuesta a la demanda. La intensidad competitiva, por tanto, varía según el nivel, con marcas nacionales dominando el Nivel 2 y líderes industriales globales controlando las oportunidades de Clase Megavatio y Ultrarápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sitio de Instalación: Los Centros de Transporte Impulsan el Crecimiento de la Próxima Ola

Se prevé que los centros de transporte registren una CAGR del 29,2% hasta 2030, elevando su participación del 4,7% en 2024 a un esperado 11,8%. Se benefician del tráfico predecible y de la capacidad eléctrica existente, lo que los convierte en objetivos prioritarios bajo las nuevas reglas de madurez de la red que favorecen los proyectos listos para ejecutarse. El Aeropuerto de Oslo añadió 200 cargadores para taxis y vehículos de alquiler en 2024, y la Autoridad Portuaria de Bergen integra energía en tierra e intercambio de baterías para dar servicio a los transbordadores costeros. Los sitios residenciales siguen siendo el ancla de los ingresos porque representaron una participación del 72,5% en 2024, aunque su expansión se ralentiza a medida que la adopción en viviendas unifamiliares se acerca a la saturación y las reformas en apartamentos enfrentan obstáculos legales y de costos. Las juntas de propietarios pueden posponer las solicitudes de los residentes si los costos superan NOK 50.000 por persona, retrasando los despliegues.

Las ubicaciones comerciales y minoristas aprovechan la carga gratuita o subvencionada como herramienta de fidelización de clientes, con supermercados que reportan tiempos de permanencia más prolongados cuando los cargadores están disponibles. Los proyectos municipales públicos en Oslo, Bergen y Trondheim añaden capacidad en la acera para residentes sin estacionamiento privado, aunque la utilización varía. El giro regulatorio hacia proyectos grandes y financiados amplifica el atractivo de las instalaciones en centros, dando lugar a un modelo de centro y radio donde los centros de alta potencia gestionan la rotación comercial y las unidades residenciales proporcionan comodidad nocturna.

Por Aplicación: La Carga de Flotas y Depósitos Supera a los Segmentos de Consumidores

Se espera que la carga de flotas y depósitos se expanda a una CAGR del 32,9%, aumentando su participación del 10,9% en 2024 al 28,4% para 2030, a medida que los contratos municipales de recogida de residuos y las normas de entrega de última milla exigen vehículos de cero emisiones. Los operadores de depósitos aprovechan las tarifas fuera de horas pico y obtienen ingresos por flexibilidad en los mercados de Statnett, acortando los períodos de recuperación de la inversión. Los operadores pequeños y medianos se quedan atrás debido a los obstáculos de financiamiento y los requisitos de actualización de la red, lo que abre oportunidades de espacio en blanco para los operadores de puntos de carga que ofrecen infraestructura como servicio.

La carga en el hogar retuvo el 67,1% de los ingresos de 2024 y sigue siendo esencial por su comodidad, aunque el crecimiento se estabiliza. Las instalaciones en lugares de trabajo aumentan de manera constante en los parques de oficinas urbanos donde los empleadores apoyan la electrificación del personal y registran los ahorros de carbono en los informes corporativos. Los cargadores urbanos públicos sirven a los residentes de apartamentos, aunque los costos comparativos y la competencia de los garajes privados limitan la utilización. Las estaciones de corredor de autopista, operadas por IONITY, Circle K y Shell Recharge, abastecen los viajes de larga distancia, dependiendo del alto rendimiento de potencia y las ventas auxiliares para mejorar los márgenes. La segmentación por aplicación refleja, por tanto, la madurez: la carga en el hogar es madura, los segmentos de lugar de trabajo y urbano público son estables, y los segmentos de flotas y autopistas están en rápida expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Oslo, Bergen y Trondheim concentran la mayor parte de los despliegues gracias a sus densas poblaciones, alta penetración de vehículos eléctricos y redes eléctricas robustas. Oslo alberga más de 8.000 puntos de carga públicos, incluido el primer centro de camiones listo para megavatios en E18 Sekkelsten que abrió en febrero de 2025.[4]NOBIL, "Estadísticas de Carga Pública," info.nobil.no Los condados occidentales de Vestland y Rogaland disfrutan de la proximidad a la energía hidroeléctrica, lo que permite a los operadores de depósitos asegurar tarifas por debajo de NOK 0,50 por kWh. Eviny opera más de 2.000 puntos regionales y está extendiendo la carga rápida a lo largo de la ruta costera E39.[5]Eviny AS, "Expansión de la Red de Carga," eviny.no

El norte de Noruega enfrenta poblaciones dispersas y picos turísticos estacionales. Enova cofinancia sitios de corredor cada 50-70 km, aunque la utilización cae por debajo del 20% fuera de los meses de verano. Las microrredes solares con baterías reducen los costos de conexión a la red y mejoran la resiliencia durante las tormentas invernales. Los corredores transfronterizos hacia Suecia y Finlandia cuentan con carga rápida ampliada, aunque la fragmentación de los pagos requiere múltiples aplicaciones y genera fricciones. Las nuevas reglas de madurez de 1 MW obligan a los promotores de proyectos a demostrar financiamiento antes de que se reserve la capacidad de la red, favoreciendo a los centros urbanos bien capitalizados sobre los planes rurales especulativos. El plan de inversión de NOK 150.000 millones de Statnett duplicará el consumo nacional a 260 TWh para 2050, concentrando la capacidad en los corredores de crecimiento. Estas disparidades regionales configuran un mosaico competitivo: las zonas urbanas presentan una competencia privada fragmentada, mientras que las zonas rurales dependen de redes respaldadas por empresas de servicios públicos y subsidios públicos.

Panorama Competitivo

La competencia es moderada, con el operador líder controlando aproximadamente el 25% de los segmentos de CA y CC. Los especialistas nacionales en hardware Zaptec y Easee defienden los nichos residenciales y de lugares de trabajo mediante el equilibrio inteligente de carga, reportando ingresos y financiamiento de NOK 935 millones y NOK 1.700 millones en 2024, respectivamente. ABB, Siemens y Schneider Electric compiten en los mercados de depósitos de alta potencia, con la división de movilidad eléctrica de ABB registrando USD 400 millones en ingresos en el tercer trimestre de 2024 y Schneider lanzando EVlink Pro DC en abril de 2024.

Los operadores respaldados por empresas de servicios públicos Fortum Recharge, Mer y Eviny dominan los corredores públicos de carga rápida, mientras que las grandes petroleras Circle K y Shell Recharge construyen redes de autopistas, incluido el plan de Circle K de 15 centros para camiones para finales de 2025. Las oportunidades de espacio en blanco incluyen la carga en depósito para pequeñas empresas de logística y la infraestructura de intercambio de baterías para transbordadores. Kempower lidera los sistemas modulares de megavatios, y Wallbox se dirige a las reformas residenciales con dispositivos compactos habilitados para aplicaciones. El enfoque estratégico está pasando de los márgenes de hardware a los servicios de plataforma, como el software de gestión de energía, los créditos de carbono y la agrupación de certificados de energía renovable. La apertura de la red de Supercargadores de Tesla añade 1.000 puntos de alta fiabilidad, pero mantiene precios propietarios, reconfigurando la dinámica de los corredores.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos en Noruega

Zaptec ASA

Easee ASA

ABB Ltd.

Fortum Recharge AS

Mer Norway (Statkraft)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NVE aplicó reglas de madurez de conexión a la red que exigen que los proyectos superiores a 1 MW demuestren disponibilidad de financiamiento y preparación para la construcción antes de la asignación de capacidad.

- Febrero de 2025: Circle K inauguró el primer centro público de camiones de Noruega en E18 Sekkelsten, con dispensadores de 400 kW y planes para 15 sitios similares antes de fin de año.

- Diciembre de 2024: Enova asignó NOK 1.500 millones en subvenciones y trasladó el enfoque de las furgonetas ligeras a la carga de uso intensivo y marítima.

- Agosto de 2024: El estándar de Sistema de Carga de Megavatios debutó en EVS 35 en Oslo, y Kempower se asoció con Fastcharge para depósitos compatibles con dicho sistema en Oslo y Bergen.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos en Noruega

La industria de equipos de carga para vehículos eléctricos abarca el diseño, fabricación, suministro, instalación y mantenimiento de hardware y sistemas esenciales para la carga de vehículos eléctricos. Este sector cubre todos los componentes, desde dispositivos físicos hasta plataformas digitales, que facilitan la transferencia de energía desde la red (o recursos de energía distribuida) a una variedad de vehículos eléctricos, incluidos automóviles, autobuses, camiones y vehículos de dos o tres ruedas.

El mercado de equipos de carga para vehículos eléctricos en Noruega está segmentado por nivel de carga, sitio de instalación y aplicación. El mercado está segmentado por nivel de carga en Nivel 1 (hasta 3 kW), Nivel 2 (3 a 50 kW), Carga Rápida en CC (50 a 150 kW), Ultrarápida (150 a 350 kW) y Clase Megavatio (por encima de 350 kW). Por sitio de instalación, el mercado se divide entre residencial, comercial y minorista, municipal público y centros de transporte (aeropuertos, puertos). El mercado está segmentado en carga en el hogar, carga en el lugar de trabajo, carga urbana pública, carga rápida en corredor de autopista/en ruta y carga de flotas y depósitos. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Nivel 1 (hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en CC (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga en el Hogar |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y Depósitos |

| Por Nivel de Carga | Nivel 1 (hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en CC (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (por encima de 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga en el Hogar |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y Depósitos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de carga para vehículos eléctricos en Noruega en 2025?

El mercado se sitúa en USD 0,24 mil millones en 2025 y está en camino de alcanzar USD 0,48 mil millones para 2030.

¿A qué velocidad crecerá la carga de uso intensivo en Noruega?

Se espera que los sistemas de Clase Megavatio se expandan a una CAGR del 33,4%, impulsados por proyectos de electrificación logística y marítima previstos hasta 2030.

¿Qué regiones presentan la mayor densidad de cargadores?

Oslo, Bergen y Trondheim lideran con densas redes públicas, mientras que el norte de Noruega depende de proyectos de corredor financiados por Enova y microrredes para cerrar las brechas.

¿Qué programas de subsidio apoyan los cargadores comerciales?

Enova cubre hasta el 40% de los costos de instalación para sitios de trabajo, públicos y de uso intensivo, y actualmente prioriza las aplicaciones de clase megavatio y marítimas.

¿Son ventajosos los precios de la electricidad noruega para las flotas?

Sí, el predominio de la energía hidroeléctrica y las tarifas basadas en capacidad permiten a las flotas acceder a tarifas nocturnas cercanas a NOK 0,50 por kWh, reduciendo los costos operativos totales.

¿Qué obstaculiza el despliegue de carga rápida en zonas rurales?

Los altos costos de capital, la baja utilización fuera de temporada y las limitaciones de capacidad de la red ralentizan la inversión privada, por lo que las asociaciones público-privadas siguen siendo esenciales.

Última actualización de la página el: