Tamaño y Participación del Mercado de Vidrio para Envases de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

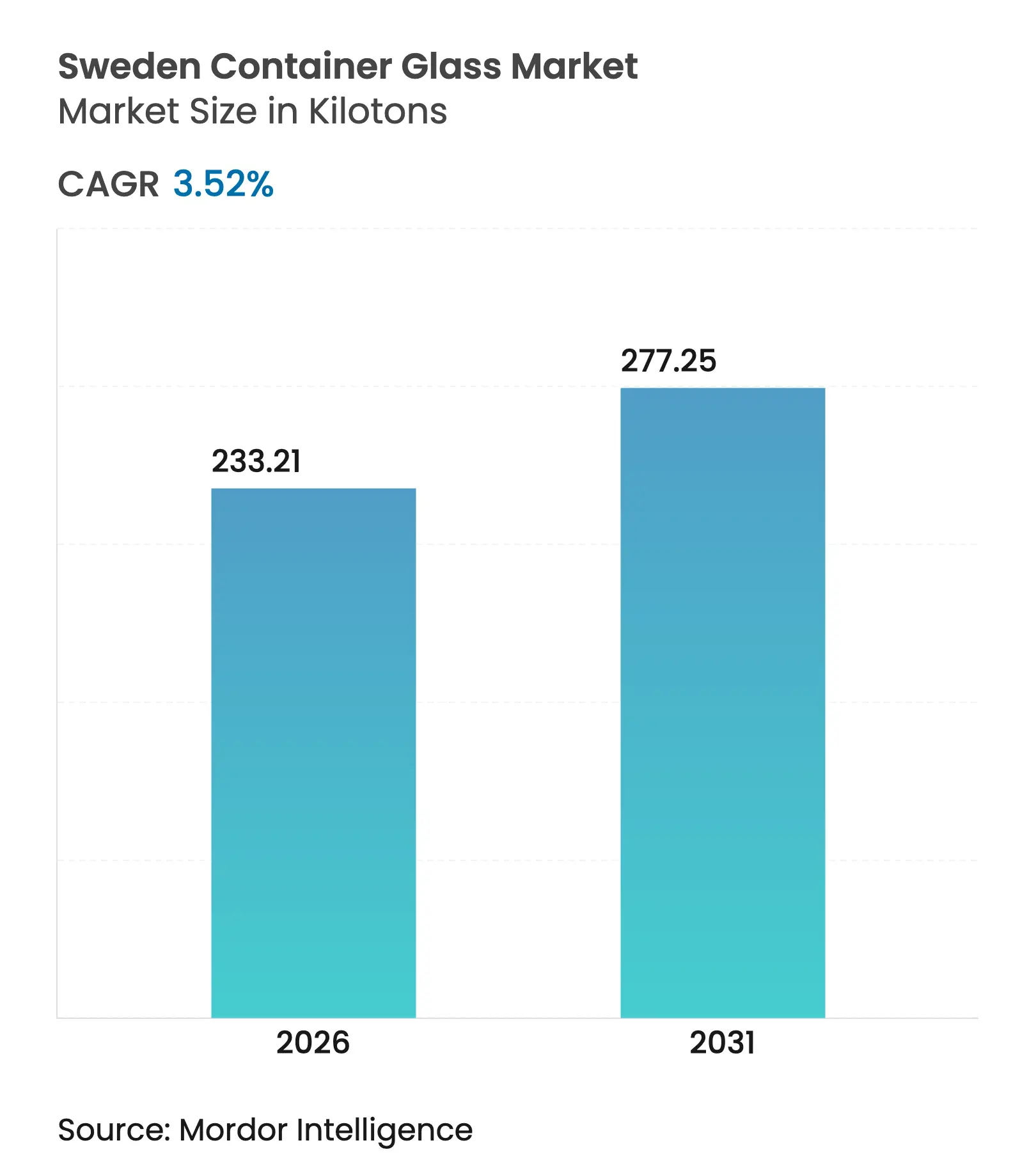

| Volumen del Mercado (2026) | 233.21 kilotones |

| Volumen del Mercado (2031) | 277.25 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Suecia por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Suecia fue valorado en 225,28 kilotones en 2025 y se estima que crecerá desde 233,21 kilotones en 2026 hasta alcanzar 277,25 kilotones en 2031, a una CAGR del 3,52% durante el período de pronóstico (2026-2031). La sólida disponibilidad de calcín posconsumo derivada de la tasa de reciclaje de vidrio del 86% de Suecia sustenta operaciones de hornos rentables, mientras que las políticas de la UE y nacionales que penalizan los plásticos de un solo uso continúan canalizando la demanda hacia el envasado en vidrio. La premiumización en bebidas y cosméticos, junto con las preferencias impulsadas por la salud hacia materiales químicamente inertes, respalda además un crecimiento sostenido del volumen. Al mismo tiempo, la volatilidad de los precios de la electricidad y la competencia del PET ligero y el aluminio limitan los márgenes operativos. Por ello, los productores están acelerando las inversiones en hornos híbridos, la adquisición activa de calcín y el desarrollo de botellas ligeras para defender su competitividad.

Conclusiones Clave del Informe

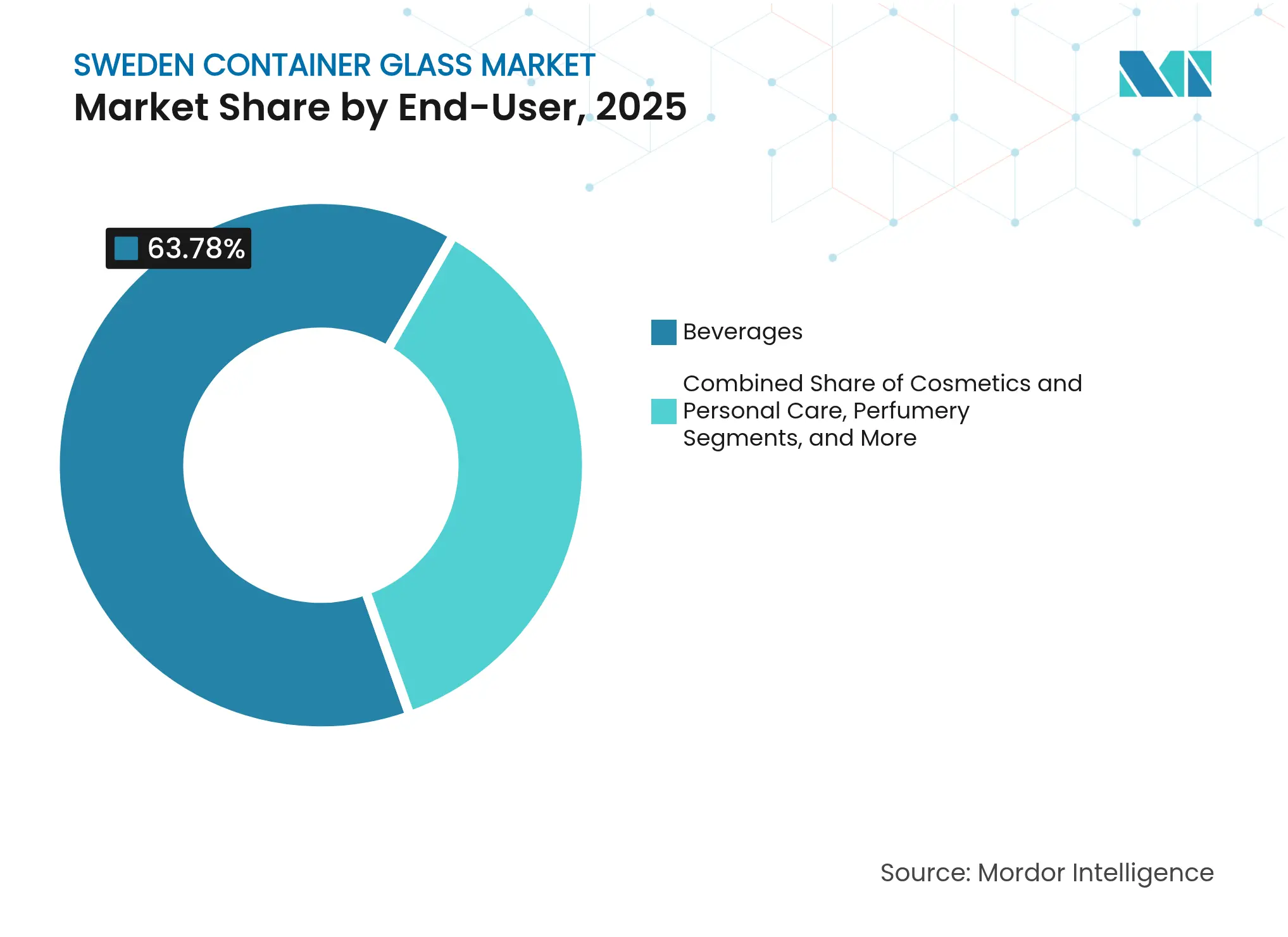

- Por usuario final, las bebidas captaron el 63,78% de la participación del mercado de vidrio para envases de Suecia en 2025.

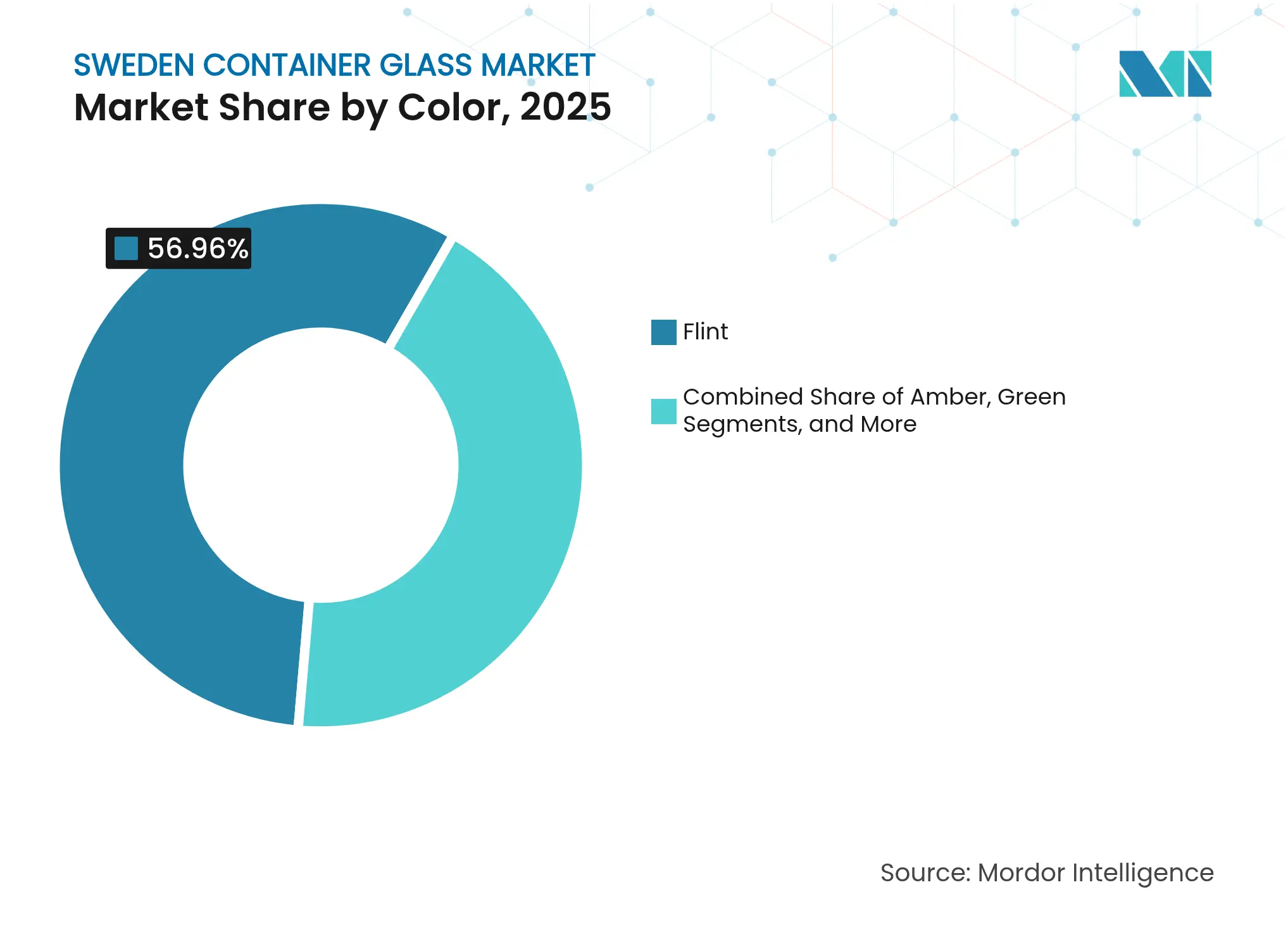

- Por color, se proyecta que el mercado de vidrio para envases de Suecia para vidrio ámbar crezca a una CAGR del 4,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólida infraestructura de reciclaje y políticas de economía circular | +1.2% | Enfoque nacional y urbano | Largo plazo (≥ 4 años) |

| Tendencias de premiumización en el envasado de alimentos y bebidas | +0.8% | Centros premium de Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Alta preferencia del consumidor por materiales sostenibles | +0.7% | Áreas metropolitanas en todo el país | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la fabricación baja en carbono | +0.5% | Regiones industriales | Largo plazo (≥ 4 años) |

| Creciente demanda en productos farmacéuticos y cosméticos | +0.4% | Clústeres de ciencias de la vida | Mediano plazo (2-4 años) |

| Expansión de marcas de alimentos orgánicos y artesanales | +0.3% | Mercados premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Infraestructura de Reciclaje y Políticas de Economía Circular

El vidrio para envases se beneficia de la red de 5.000 puntos de recogida de Suecia, que atiende a 2 millones de hogares y suministra calcín suficiente para alcanzar una tasa de reciclaje del 86% en 2022. Cada aumento del 10% en el calcín reduce el consumo energético del horno en un 3% y las emisiones de CO₂ en un 5%.[1]SGD Pharma, "Calcín y Ahorro Energético," sgd-pharma.com Las tasas de responsabilidad ampliada del productor que recompensan la alta reciclabilidad, combinadas con una tasa de retorno de envases de bebidas del 87,6% en 2024, refuerzan la seguridad del volumen. Se espera que la próxima Ley de Economía Circular de la UE eleve los objetivos de materias primas secundarias, posicionando a las plantas suecas para monetizar los excedentes de calcín, mientras que los competidores en sistemas menos maduros enfrentan mayores costos de materias primas vírgenes.

Tendencias de Premiumización en el Envasado de Alimentos y Bebidas

Las empresas de ciencias de la vida con ventas netas de 385.000 millones de SEK (34.600 millones de USD) prefieren el vidrio por su señalización de calidad y reciclabilidad. Arla Foods diseñó el 95% de su envasado sueco para que fuera reciclable en 2023, reforzando la demanda de proveedores de tarros y botellas de vidrio. Las normas de adquisición sostenible de Systembolaget mantienen el vidrio como el envase predeterminado para vinos y licores premium, a pesar de la creciente popularidad de los formatos Bag-in-Box. Los diseños reutilizables y ligeros, como las botellas Echovai de Vetropack, demuestran cómo el vidrio puede compensar las desventajas de costo de transporte preservando al mismo tiempo el posicionamiento de marca de lujo.

Alta Preferencia del Consumidor por Materiales Sostenibles

Nueve de cada diez suecos citan motivos medioambientales para reciclar, y el 76% considera la sostenibilidad del envasado al tomar decisiones de compra. Los objetivos de reducción de plásticos de un solo uso del Plan Nacional de Acción sobre Plásticos de 2022 alientan aún más a los propietarios de marcas a adoptar el vidrio. Además, el vidrio se beneficia de percepciones positivas en materia de salud; las encuestas muestran que los consumidores asocian el vidrio con la inercia química, especialmente para alimentos infantiles y bebidas premium. La riqueza urbana amplifica este sentimiento, fomentando la disposición a pagar por envases de vidrio a pesar de los precios más elevados en estantería.

Apoyo Gubernamental a la Fabricación Baja en Carbono

El programa Industriklivet financia proyectos de descarbonización industrial que en conjunto tienen como objetivo reducir 10 millones de toneladas de CO₂ anualmente. Las subvenciones, los préstamos blandos y el acceso a bancos de pruebas reducen el riesgo de los proyectos piloto de hornos híbridos, como el proyecto de Gerresheimer, que reducirá a la mitad el uso de gas fósil en Lohr y abatirá 25.000 toneladas de CO₂ al año. Las políticas que exigen criterios de carbono en la contratación pública, como Klimatkalkyl, crean primas de demanda futuras para el vidrio de bajas emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos energéticos para la fusión y conformación del vidrio | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Competencia del PET ligero y el aluminio | -0.6% | Segmentos de bebidas y alimentos | Mediano plazo (2-4 años) |

| Disponibilidad limitada de materias primas nacionales | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Desafíos logísticos en las regiones del norte | -0.2% | Norte de Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Energéticos para la Fusión y Conformación del Vidrio

Las operaciones de los hornos consumen calor de entre 1.400 y 1.600 °C, lo que representa el 59% de las emisiones del proceso en términos de energía. Los precios al contado de la electricidad en Suecia se dispararon durante el invierno de 2024, reduciendo el EBITDA de Vidrio de Envasado Primario de Gerresheimer en un 14,8%. La Fase IV del RCDE de la UE abolirá las asignaciones gratuitas a partir de 2026, exponiendo a los hornos impulsados por combustibles fósiles a mayores cargos por carbono. La volatilidad de los precios de la energía fomenta las modernizaciones a hornos híbridos o totalmente eléctricos, aunque el período de recuperación del capital se extiende más allá de los presupuestos a corto plazo, lo que obliga a los productores a cubrir la energía o trasladar los costos a los eslabones inferiores de la cadena.

Competencia del PET Ligero y el Aluminio

Los datos del sistema de depósito-retorno muestran que en 2024 se recogieron 2.800 millones de envases de bebidas, muchos de los cuales eran botellas de PET o latas de aluminio. Las latas de aluminio pesan entre un 60% y un 70% menos que las botellas de vidrio y actualmente alcanzan una tasa de reciclaje del 76% en Europa. Los monopolios nórdicos han adoptado el formato Bag-in-Box, reduciendo la cuota del vidrio en los segmentos de vino de mesa. Las latas y el PET también favorecen la logística del comercio electrónico, lo que supone un desafío para el vidrio a menos que se logren mayores avances en el aligeramiento y la eficiencia de los sistemas de retorno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Dominan, los Cosméticos se Aceleran

Las bebidas captaron el 63,78% de la participación del mercado de vidrio para envases de Suecia en 2025, ya que el sistema de depósito-retorno aseguró circuitos de logística inversa que protegen la circulación de botellas. Los licores, la cerveza y el vino dependen del vidrio por sus propiedades de barrera y su imagen premium, mientras que los aumentos del depósito a 2 SEK para las unidades de bebidas pequeñas están diseñados para llevar el sistema hacia un objetivo del 90%. El tamaño del mercado de vidrio para envases de Suecia asignado a las bebidas seguirá siendo resiliente porque los consumidores preocupados por la salud prefieren el vidrio al plástico por el sabor y la pureza percibida, protegiendo los volúmenes de los formatos rivales más ligeros.

Los cosméticos y el cuidado personal son los usuarios de más rápido crecimiento, avanzando a una CAGR del 4,38% hasta 2031. Los clústeres de ciencias de la vida de Suecia anclan marcas con fuerte componente de I+D que utilizan tarros de vidrio para el posicionamiento en el mercado de lujo y la inercia frente a formulaciones complejas. Las marcas artesanales de cuidado de la piel en Estocolmo y Gotemburgo adoptan frascos de colores para diferenciarse en el lineal, ayudando al mercado de vidrio para envases de Suecia a ampliar su combinación de valor. Aunque los tamaños de las unidades son menores, los altos márgenes y la complejidad del diseño elevan la relevancia de los ingresos más allá de la contribución en tonelaje puro.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Transparente Prevalece, el Ámbar Gana Impulso

El vidrio transparente mantuvo el 56,96% de la participación del mercado de vidrio para envases de Suecia en 2025 debido a su versatilidad para vino, lácteos y condimentos, y porque la transparencia favorece el atractivo en el lineal para las bebidas premium. El subsector se beneficia de la transparencia del calcín, lo que hace que la clasificación sea más económica dentro de los flujos de recogida separados por color de Suecia.

Se prevé que el vidrio ámbar crezca a una CAGR del 4,55%, impulsado por la demanda farmacéutica y de bebidas artesanales que requiere protección UV y una estética vintage. La capacidad de 2.000 millones de viales de SGD Pharma incluye amplias opciones en ámbar adaptadas a los estándares de fotoestabilidad, lo que señala una tendencia alcista significativa en los volúmenes de envasado farmacéutico. Las botellas de cerveza ámbar ligeras lanzadas por Ardagh en 2025 pesan 300 g, combinando protección con eficiencia en el flete. El tamaño del mercado de vidrio para envases de Suecia dedicado al ámbar avanza así más rápido que el mercado en general, mientras que los verdes de nicho y los tonos personalizados sirven a los licores boutique y los aceites culinarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los corredores urbanos del sur, incluidos Estocolmo, Gotemburgo y Malmö, absorben la mayor parte de las ventas, lo que refleja un alto PIB per cápita, densas redes minoristas y establecimientos de hostelería que demandan envasado de vidrio de marca. La eficiencia en la recuperación de calcín en estas ciudades garantiza un precio estable de la materia prima reciclada, apoyando la ventaja de costos del mercado de vidrio para envases de Suecia.

Los cinturones industriales centrales albergan importantes líneas de llenado y centros de distribución que abastecen tanto a los lineales nacionales como a las exportaciones nórdicas. El acceso a corredores ferroviarios y enlaces de ferry hacia Dinamarca y Finlandia posiciona estas áreas como nodos de tránsito de botellas de vidrio, reduciendo el costo de entrega para los mercados vecinos.

El norte de Suecia, aunque escasamente poblado, enfrenta rutas de última milla más largas e inviernos más rigurosos que elevan los costos de distribución. Las mejoras logísticas en el marco de la estrategia industrial verde de Suecia tienen como objetivo electrificar el transporte de mercancías regional, lo que con el tiempo podría mitigar la penalización por peso del vidrio frente al PET. Mientras tanto, la demanda de vidrio en estaciones de esquí y zonas de ecoturismo se beneficia de una comunicación explícita de sostenibilidad que resuena entre los consumidores visitantes.

Panorama Competitivo

El mercado de vidrio para envases de Suecia presenta una consolidación moderada, ya que las multinacionales europeas operan hornos locales junto a convertidores suecos de nicho. Se están llevando a cabo pruebas de hornos híbridos para cumplir con las hojas de ruta de cero emisiones netas. El proyecto de Gerresheimer en Lohr reducirá las emisiones de CO₂ en 25.000 toneladas anuales, utilizando un 50% de energía renovable.

SGD Pharma probó quemadores de hidrógeno puro en 2024, lo que indica posibles vías libres de combustibles fósiles para los viales farmacéuticos. El sistema Echovai de Vetropack suministra botellas reutilizables templadas que reducen la rotura y el peso, ampliando la propuesta de uso circular. El canje de deuda por capital de 4.300 millones de USD de Ardagh Group en julio de 2025 liberó liquidez para la I+D de aligeramiento, poniendo de relieve la presión generalizada del sector para financiar la descarbonización en un contexto de márgenes ajustados.[3]Stock Titan, "Recapitalización de Ardagh Group," stocktitan.net

Al mismo tiempo, las asociaciones con recicladores como CAP Glass aseguran un flujo constante de calcín, una táctica que replican los actores suecos más pequeños que aprovechan los contratos de recogida de FTI. La diferenciación competitiva depende ahora más de las métricas de intensidad de carbono, los ratios de calcín y los servicios de diseño que de la escala pura del horno.

Líderes de la Industria de Vidrio para Envases de Suecia

Ardagh Glass Limmared AB

Stoelzle Glass Group

SGD Group S.A.S.

Gerresheimer Sweden AB

Verallia Sweden AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Ardagh Group cerró una recapitalización de 4.300 millones de USD, extendiendo los vencimientos de bonos hasta 2030 e inyectando 1.500 millones de USD de capital nuevo.

- Julio de 2025: Ardagh introdujo una botella de vino ligera de 300 g centrada en la reducción de las emisiones de flete.

- Abril de 2025: Ardagh y CAP Glass se asociaron para ampliar la capacidad de vidrio reciclado en el norte de Europa.

- Enero de 2025: Gerresheimer confirmó la instalación del horno híbrido en Lohr para reducir a la mitad el uso de gas fósil.

- Diciembre de 2024: Gerresheimer finalizó la adquisición de Bormioli Pharma para ampliar su oferta de vidrio moldeado.

Alcance del Informe del Mercado de Vidrio para Envases de Suecia

Los envases de vidrio son recipientes fabricados en vidrio utilizados para almacenar y proteger productos como alimentos, bebidas, productos farmacéuticos, cosméticos y productos químicos. Disponibles en diversas formas y tamaños, como botellas, tarros y viales, estos envases proporcionan cierres herméticos y protegen el contenido de los contaminantes externos. El envasado en vidrio es valorado por su naturaleza no reactiva, la preservación de la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio una opción preferida para el envasado en múltiples industrias.

El mercado de vidrio para envases de Suecia está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones y tamaño del mercado en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de la producción de vidrio para envases de Suecia en 2031?

Se prevé que la producción alcance 277,25 kilotones, frente a los 225,28 kilotones de 2025, lo que refleja una CAGR del 3,52%.

¿Qué aplicación está creciendo más rápido en Suecia para el envasado en vidrio?

Los cosméticos y el cuidado personal lideran el crecimiento con una CAGR proyectada del 4,38% hasta 2031, impulsados por la premiumización y la expansión de las ciencias de la vida.

¿Qué proporción del vidrio para envases sueco corresponde a las bebidas?

Las bebidas representaron el 63,78% del volumen nacional en 2025 gracias a la sólida infraestructura de logística inversa del sistema de depósito-retorno.

¿Por qué está aumentando la demanda de vidrio ámbar en Suecia?

Las necesidades de fotoestabilidad farmacéutica y el marketing de bebidas artesanales están impulsando los volúmenes de ámbar, que se proyecta que aumenten a una CAGR del 4,55%.

¿Cómo están reduciendo las emisiones de carbono los fabricantes de vidrio suecos?

Las empresas están instalando hornos híbridos, aumentando los ratios de calcín y realizando pruebas piloto de combustión de hidrógeno, medidas respaldadas por el programa de subvenciones Industriklivet.

¿Cuál es el principal desafío a corto plazo para los productores de vidrio suecos?

La volatilidad de los precios de la electricidad infla los costos de fusión, reduciendo los márgenes de EBITDA y acelerando la necesidad de modernizaciones de hornos energéticamente eficientes.

Última actualización de la página el: