Tamaño y Participación del Mercado de Adhesivos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos del Reino Unido sea de USD 1,73 mil millones en 2025, USD 1,83 mil millones en 2026, y alcance USD 2,45 mil millones en 2031, creciendo a una CAGR del 5,98% de 2026 a 2031. La realineación regulatoria con las actualizaciones de SVHC de la UE, la rápida adopción de formulaciones a base de agua y el mayor uso de sustratos ligeros en movilidad, construcción y embalaje continúan redefiniendo los adhesivos, transformándolos de insumos básicos a materiales habilitadores de rendimiento. Las formulaciones a base de agua ya dominan las aplicaciones sensibles a la regulación, mientras que las líneas de fusión en caliente capturan las tiradas de embalaje para comercio electrónico que exigen tiempos de fraguado inferiores a 60 segundos. Los proveedores están mejorando la carga de relleno y migrando hacia sistemas reactivos o de base biológica para equilibrar la volatilidad de las materias primas y el cumplimiento de los límites de COV. La consolidación entre los grandes actores globales se intensifica a medida que los objetivos de adquisición aportan capacidad de producción local, equipos de servicio técnico y profundidad de distribución regional.

Conclusiones Clave del Informe

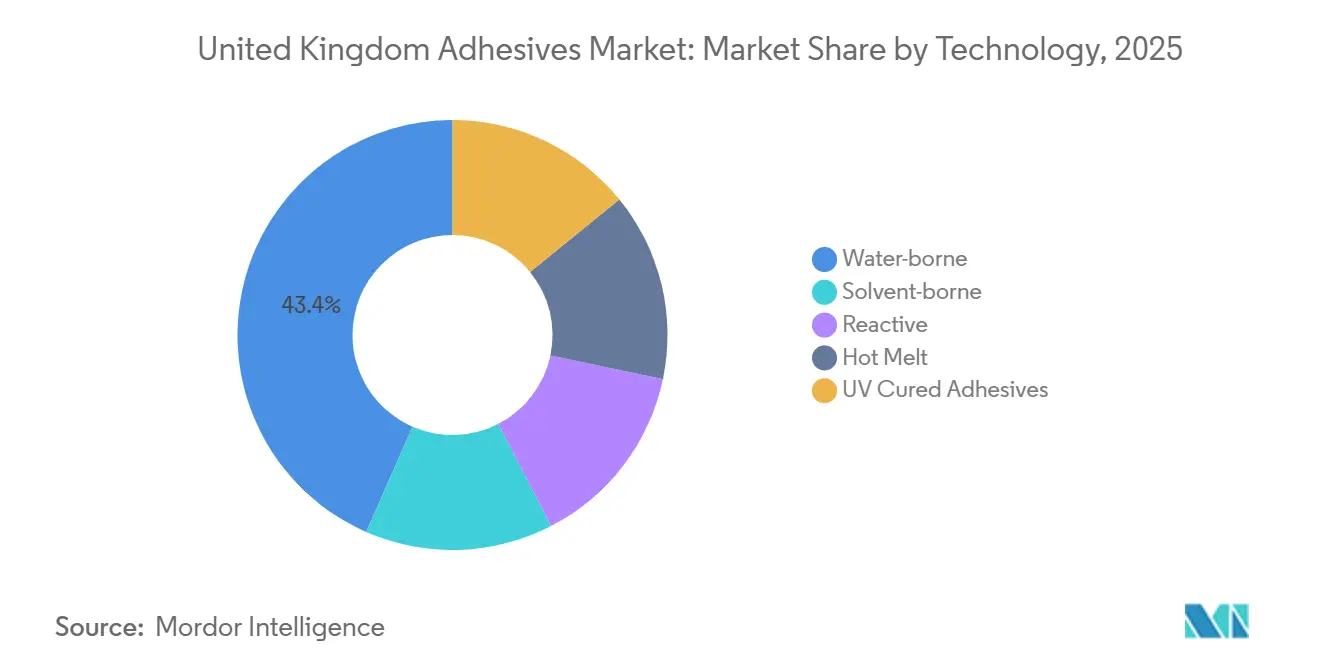

- Por tecnología, los adhesivos a base de agua tuvieron la mayor participación de mercado del 43,44% en 2025, y se espera que la demanda de los basados en fusión en caliente crezca con una CAGR del 6,26% durante el período de pronóstico (2026-2031).

- Por resina, el acrílico tuvo la mayor participación del 27,67% en 2025, y se espera que la demanda de VAE/EVA crezca a una CAGR del 6,45% durante el período de pronóstico (2026-2031).

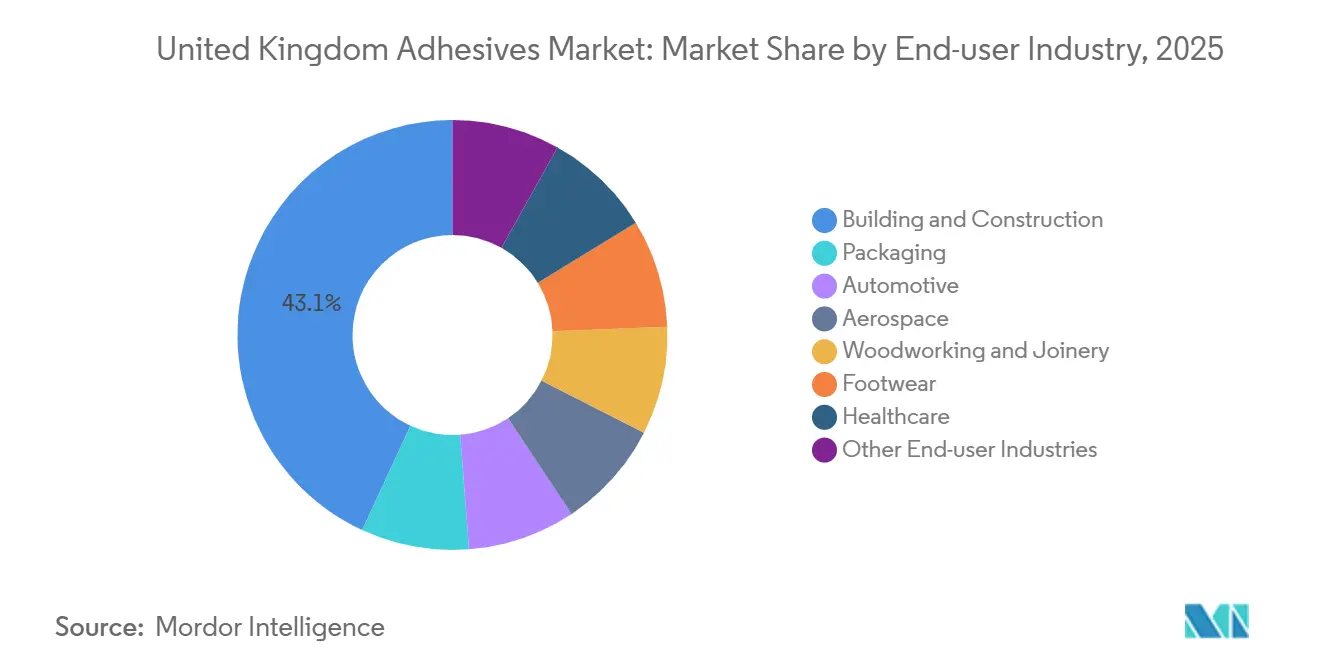

- Por industria usuaria final, la construcción y edificación tuvo una participación de mercado del 43,11% en 2025, y se espera que la participación de la industria automotriz aumente a una CAGR del 6,31% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de compuestos ligeros en la fabricación automotriz del Reino Unido | +0.8% | Inglaterra (West Midlands, Coventry), Gales (Bridgend) | Mediano plazo (2-4 años) |

| Aumento de las técnicas de construcción modular fuera de obra que impulsan la demanda de adhesivos | +1.2% | Inglaterra (Sureste, Noroeste), Escocia (Cinturón Central) | Corto plazo (≤ 2 años) |

| Uso creciente de formulaciones de adhesivos de base biológica impulsado por los mandatos de sostenibilidad del Reino Unido | +0.6% | Nacional, con adopción temprana en contratación pública (NHS, autoridades locales) | Largo plazo (≥ 4 años) |

| Expansión de los volúmenes de embalaje para comercio electrónico que requieren adhesivos de alto rendimiento | +1.4% | Nacional, concentrado en centros logísticos (East Midlands, Yorkshire, Sureste) | Corto plazo (≤ 2 años) |

| Auge de las actividades de MRO aeroespacial de nicho en torno a los aeropuertos regionales del Reino Unido | +0.3% | Inglaterra (East Midlands, Suroeste), Escocia (Prestwick), Gales (Cardiff) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Compuestos Ligeros en la Fabricación Automotriz del Reino Unido

El programa SCALE-UP de Jaguar Land Rover, dotado con GBP 6,3 millones (USD 8,31 millones), está escalando puertas de materiales compuestos y ruedas de fibra de carbono reciclada, generando demanda de adhesivos que unen sustratos mixtos y soportan las cargas térmicas de los vehículos eléctricos de batería. El acuerdo de Henkel en 2026 para adquirir ATP Adhesive Systems añade cintas especiales de bajo contenido en COV que se alinean con los objetivos de reciclabilidad de Euro 7[1]Relaciones con Inversores de Henkel, "Henkel adquirirá ATP Adhesive Systems," henkel.com. El modelado digital dentro de SCALE-UP ahora predice el rendimiento de la línea de unión, reduciendo los ciclos de desarrollo para los proveedores. Las formulaciones de poliuretano y epoxi siguen dominando las uniones estructurales, pero las opciones de cianoacrilato y polímero terminado en silano están ganando participación donde los tiempos de ciclo inferiores a 60 segundos son determinantes. Se prevé que la adopción de materiales compuestos reduzca la masa del vehículo en 35 kg, reforzando la demanda a largo plazo de adhesivos estructurales frente a los elementos de fijación mecánica.

Aumento de las Técnicas de Construcción Modular Fuera de Obra que Impulsan la Demanda de Adhesivos

La red del Reino Unido de Sika comercializa sistemas de poliuretano e híbridos como SikaTack Panel y Sikaflex-545, que ofrecen a los constructores fuera de obra uniones herméticas y tolerantes a las vibraciones sin fijaciones mecánicas. Los controles de fábrica reducen la varianza del tiempo de curado y permiten formatos de rollo más anchos, reduciendo el desperdicio en aproximadamente un 30%. Las divisiones dedicadas a la Construcción Modular Moderna de varios proveedores ofrecen ahora soporte de integración en línea y formación de operarios. Se informa que la velocidad de producción de paneles sándwich aumenta un 30% cuando los sistemas SikaForce sustituyen a los remaches. La capacidad de movimiento de ±25% de los adhesivos híbridos minimiza el agrietamiento durante el transporte de módulos, una ventaja clave a medida que los constructores de viviendas impulsan la prefabricación para paliar la escasez de mano de obra.

Uso Creciente de Formulaciones de Adhesivos de Base Biológica Impulsado por los Mandatos de Sostenibilidad del Reino Unido

La bioeconomía del Reino Unido registró GBP 12,5 mil millones (USD 15,97 mil millones) en ingresos en 2024 y está canalizando fondos hacia plataformas de adhesivos de nanocelulosa, proteínas y PLA. BASF y sus socios tienen como objetivo adhesivos para tableros 100% de base biológica y libres de formaldehído en el marco del proyecto SUSBOARD. Un adhesivo de ácido tánico a escala de laboratorio mantuvo entre el 70% y el 80% de su resistencia tras 100 ciclos de reciclaje, lo que subraya su potencial de circuito cerrado. Se están revisando palancas fiscales, incluida la reforma del Impuesto sobre Embalajes Plásticos y un plan de contratación con preferencia por productos de base biológica, para reducir la prima de coste actual de 2 a 3 veces respecto a las formulaciones de base petroquímica. El poder adquisitivo del NHS, de GBP 6,7 mil millones (USD 8,83 mil millones) en plásticos de un solo uso, podría acelerar la escala comercial pendiente de la alineación fiscal.

Expansión de los Volúmenes de Embalaje para Comercio Electrónico que Requieren Adhesivos de Alto Rendimiento

El comercio minorista en línea representó el 31,3% de las ventas del Reino Unido en 2025, muy por encima de los promedios continentales, y el crecimiento de los envíos exige líneas de fusión en caliente compatibles con sistemas automatizados de dimensionamiento correcto. La adquisición de Beardow Adams por parte de H.B. Fuller refuerza las formulaciones compatibles con el papel, dimensionadas para corrugadoras de alta velocidad. El aumento del Impuesto sobre Embalajes Plásticos en abril de 2026 a GBP 228,82 (USD 308,88) por tonelada acelera el cambio del plástico al papel para el relleno de huecos, impulsando la demanda de adhesivos de fraguado rápido papel a papel. Henkel ha invertido EUR 20 millones (USD 21,64 millones) en su planta de Bopfingen para aumentar la capacidad de fusión en caliente y poliuretano, orientada directamente a estas líneas de alto rendimiento. Las propiedades requeridas incluyen ahora un tiempo de formación de película inferior a 50 minutos, bajo hilado y despegado seguro para la fibra durante el repulpado en la papelera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas vinculada a las disrupciones en la cadena de suministro petroquímica | -1.1% | Nacional, con impacto agudo en los formuladores de poliuretano y epoxi | Corto plazo (≤ 2 años) |

| Estrictos límites de emisiones de COV bajo las regulaciones REACH del Reino Unido que incrementan los costes de cumplimiento | -0.7% | Nacional, con especial incidencia en los productores de adhesivos a base de solvente | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados en aplicación avanzada de adhesivos | -0.4% | Nacional, concentrada en regiones manufactureras (Midlands, Noroeste, Escocia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Vinculada a las Disrupciones en la Cadena de Suministro Petroquímica

Henkel proyecta una inflación de costes de un solo dígito bajo para isocianatos, epoxis y monómeros acrílicos en 2026, aunque las oscilaciones trimestrales en el mercado spot del 15% al 25% siguen siendo habituales para algunas materias primas[2]Relaciones con Inversores de Henkel, "Henkel adquirirá ATP Adhesive Systems," henkel.com. Los formuladores de pequeñas y medianas empresas, que dominan el suministro local, carecen de poder de cobertura y a menudo absorben pérdidas de margen o retrasan las ampliaciones de capacidad. El escrutinio de los PFAS y los retardantes de llama en el Plan de Acción Continuo REACH del Reino Unido añade mayor incertidumbre. Los actores más grandes están respondiendo aumentando la carga de rellenos minerales, pero los límites de viscosidad y aplicación limitan esta táctica. La turbulencia de costes favorece en última instancia a las multinacionales integradas con poder de compra anticipada y redes de suministro globales.

Estrictos Límites de Emisiones de COV bajo las Regulaciones REACH del Reino Unido que Incrementan los Costes de Cumplimiento

El cambio de política de febrero de 2026 alinea las listas de Sustancias Extremadamente Preocupantes (SVHC) del Reino Unido con el calendario de la Unión Europea, aumentando la probabilidad de que el octametiltrisiloxano, el tris(nonilfenilo)fosfito (TNPP) y otros insumos para adhesivos enfrenten restricciones aceleradas. Las vías de autorización imponen pruebas analíticas, presentaciones SCIP y posibles exenciones de fecha de vencimiento, cargas que pesan más sobre las pequeñas y medianas empresas. Las propuestas basadas en la clase de PFAS siguen en consulta, lo que indica una preparación para el cumplimiento de varios años. Los sistemas de laminación a base de agua, como la gama Epotal de BASF, ayudan a los convertidores a evitar las aminas aromáticas primarias durante el reciclaje y a cumplir con las normas de reciclabilidad del Reglamento de Embalajes y Residuos de Embalajes de la UE vigentes desde agosto de 2026. Sin embargo, los gastos de capital en hornos de secado, control de humedad y mejoras de captura de solventes suponen un reto para las instalaciones que operan con líneas heredadas a base de solvente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas a Base de Agua Consolidan su Ventaja Regulatoria

Las formulaciones a base de agua representaron el 43,44% de la participación del mercado de adhesivos del Reino Unido en 2025, una ventaja reforzada por la trayectoria más estricta de COV del Reino Unido y por la necesidad de los exportadores de satisfacer los criterios de reciclabilidad del Reglamento de Embalajes y Residuos de Embalajes de la UE. Los productos de fusión en caliente, aunque menores en base, están en camino de alcanzar una CAGR del 6,26% a medida que el tamaño del mercado de adhesivos del Reino Unido vinculado al comercio electrónico crece al ritmo de las líneas de paquetería automatizadas y la adopción de relleno de huecos a base de papel.

Los productos a base de solvente se enfrentan a costes de cumplimiento crecientes y nichos objetivo en contracción, aunque siguen siendo competitivos en determinados trabajos de suelos y carpintería exterior que exigen un mojado profundo del sustrato. Los sistemas reactivos de poliuretano y epoxi siguen siendo indispensables para la unión estructural en materiales compuestos y construcción modular; el endurecedor Baxxodur EC 151 de BASF y Sika, con un 90% menos de emisiones de COV, ejemplifica el giro hacia formulaciones reactivas de bajas emisiones. Las líneas de curado por UV, aunque representan una pequeña fracción, se están expandiendo en el ensamblaje médico y electrónico por su curado instantáneo y los suelos de fábrica de cero emisiones.

Por Resina: Liderazgo del Acrílico con VAE/EVA en la Vía de Crecimiento Rápido

Los acrílicos representaron el 27,67% del tamaño del Mercado de Adhesivos del Reino Unido en 2025, valorados por las cintas de transferencia de alta adherencia, los interiores automotrices de bajo empañamiento y las uniones de fachada estables a los rayos UV. Los sistemas de acetato de vinilo-etileno superan a todas las demás resinas con una CAGR del 6,45% a medida que los convertidores de embalaje flexible migran hacia películas de material único que necesitan uniones resistentes a los plastificantes y de bajo contenido en COV.

Los poliuretanos dominan las uniones estructurales donde la resistencia al cizallamiento y la amortiguación de vibraciones son primordiales, mientras que los epoxis responden a las necesidades de ensamblaje industrial y aeroespacial a alta temperatura. La demanda de cianoacrilato está aumentando en contextos médicos tras las dos adquisiciones de H.B. Fuller en 2024, que añadieron líneas de selladores de tejidos con marcado CE a la capacidad próxima al Reino Unido. Las formulaciones de silicona siguen siendo esenciales para motores y selladores sanitarios que soportan hasta 300 °C.

Por Industria Usuaria Final: Escala de la Construcción frente al Impulso Automotriz

La construcción y edificación absorbió el 43,11% de la participación del mercado en 2025, ya que los adhesivos sustituyeron a las fijaciones mecánicas en plantas de paneles de madera fuera de obra, volumétricas y de paneles sándwich. El tamaño del mercado de adhesivos del Reino Unido vinculado a la rehabilitación de viviendas también se beneficia de las normas de hermeticidad de la Parte L y las mejoras PAS 2035.

La demanda automotriz, aunque menor, es el segmento de mayor crecimiento con una CAGR del 6,31% hasta 2031. Las plataformas de vehículos eléctricos de batería necesitan módulos compuestos ligeros y resistentes a la corrosión que dependen de adhesivos estructurales en lugar de soldaduras. El embalaje le sigue de cerca debido a su crecimiento previsto en el embalaje secundario del comercio electrónico europeo, impulsando las líneas de fusión en caliente y VAE hacia arcos de producción en múltiples turnos. El MRO aeroespacial, la carpintería, el calzado y la salud contribuyen cada uno con una demanda de nicho pero constante, con el ensamblaje de dispositivos médicos en aumento tras la puesta en marcha de nuevas capacidades de sala limpia a finales de 2025.

Análisis Geográfico

Inglaterra ancla el mercado de adhesivos del Reino Unido con densos clusters en torno a las plantas automotrices de West Midlands y los centros de embalaje del Sureste, cada uno atendido por formuladores y distribuidores cercanos. La sede de Sika en Welwyn Garden City coordina una huella de fabricación de cinco instalaciones que abastece tanto a las líneas de viviendas prefabricadas como a los canales de distribución nacionales.

El Cinturón Central de Escocia aprovecha los proyectos de madera modular y energías renovables, atrayendo selladores híbridos y cintas de butilo desde depósitos locales. Gales combina las fundiciones automotrices de Bridgend y el MRO aeroespacial de Cardiff, respaldados por la planta de cintas de butilo de H.B. Fuller adquirida en 2024.

La convergencia regulatoria con el REACH de la UE reduce el riesgo de divergencia para las cadenas de suministro transfronterizas, mientras que Irlanda del Norte permanece bajo las normas químicas de la UE según el protocolo. La hoja de ruta de competencias de enero de 2026 de la Asociación Británica de Adhesivos y Sellantes tiene como objetivo las reservas de mano de obra de Midlands y el Noroeste para remediar la escasez de técnicos, ofreciendo herramientas de orientación sobre aprendizaje para empleadores de pequeñas y medianas empresas.

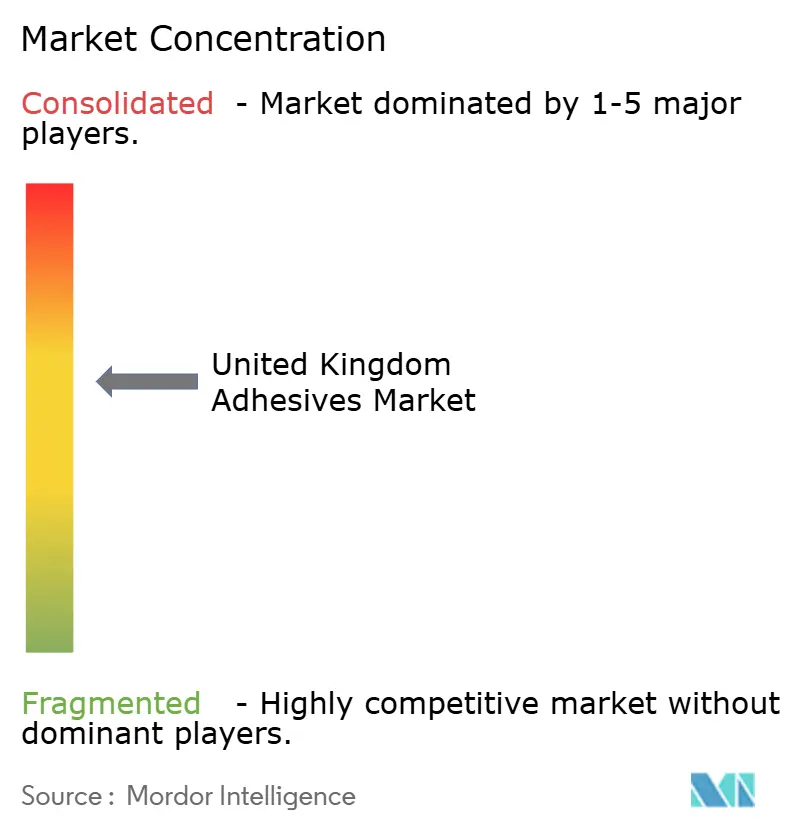

Panorama Competitivo

El mercado de adhesivos del Reino Unido está moderadamente concentrado. Los especialistas nacionales como Hodgson Sealants y BAL Adhesives defienden su participación mediante formación técnica y garantías para instaladores, mientras que los actores disruptivos persiguen recetas de base biológica de circuito cerrado que se disuelven a demanda para el reciclaje. La inversión fluye hacia laboratorios de formulación impulsados por IA, ensayos de dispensación robótica y simulaciones de despegado predictivo orientadas a la reacondicionabilidad de paquetes de baterías.

Líderes de la Industria de Adhesivos del Reino Unido

Arkema Group

Beardow Adams

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: APPLIED Adhesives, proveedor de soluciones de adhesivos personalizados, anunció la adquisición de Interlock Adhesives, una empresa de tecnología de adhesivos con sede en el Reino Unido. Esta adquisición representa un hito significativo para APPLIED Adhesives y establece la presencia de la empresa en el país.

- Febrero de 2025: Power Adhesives, actor global con sede en el Reino Unido en tecnología de adhesivos de fusión en caliente, lanzó su nueva gama de adhesivos a granel para aplicaciones industriales.

Alcance del Informe del Mercado de Adhesivos del Reino Unido

Los adhesivos, incluidos la cola y la pasta, unen dos superficies entre sí, impidiendo su separación. Disponibles en formas como líquido, pasta o cinta, estas sustancias se definen por su adherencia, lo que les permite pegarse a materiales como madera, metal o piel.

El Mercado de Adhesivos del Reino Unido está segmentado por tecnología, resina e industria usuaria final. Por Tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por Resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por Industria Usuaria Final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias usuarias finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en caliente |

| Adhesivos curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Salud |

| Otras Industrias Usuarias Finales |

| Por Tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en caliente | |

| Adhesivos curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria Usuaria Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Salud | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias usuarias finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización inversa, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costes laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción