Tamaño y Cuota del Mercado de Adhesivos Termofusibles del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

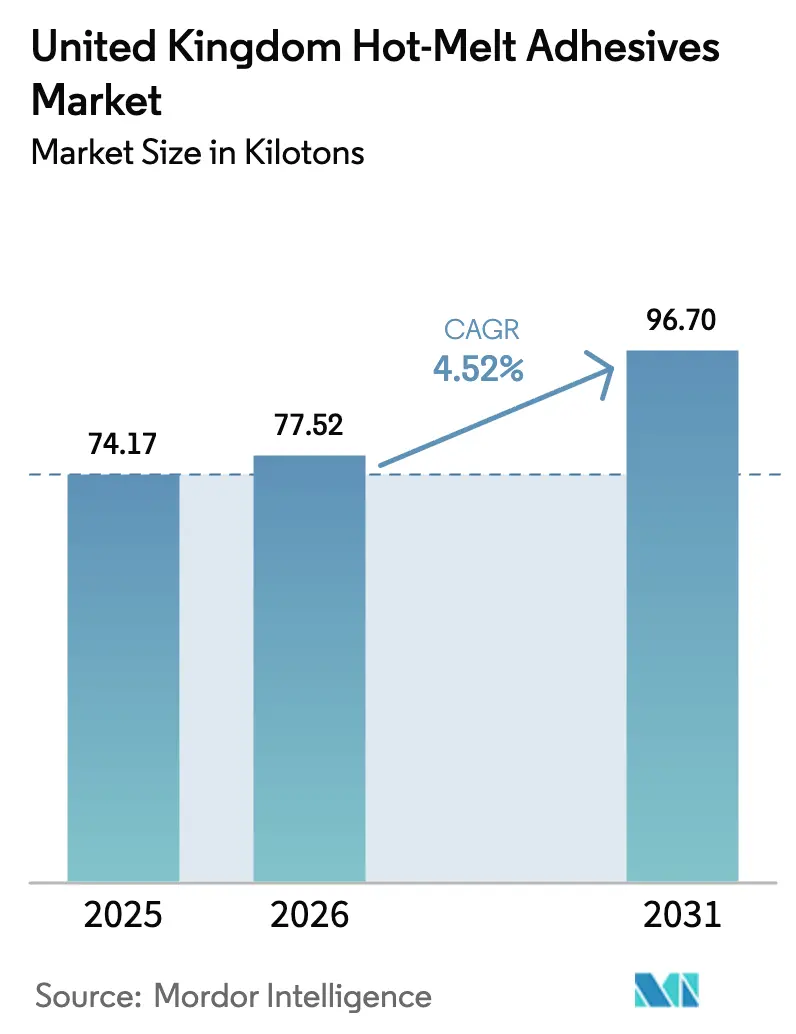

| Tamaño del mercado en el año base (2025) | 74.17 kilotones |

| Volumen del Mercado (2026) | 77.52 kilotones |

| Volumen del Mercado (2031) | 96.70 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Termofusibles del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos Termofusibles del Reino Unido aumente de 74,17 kilotones en 2025 a 77,52 kilotones en 2026 y alcance 96,70 kilotones en 2031, creciendo a una CAGR del 4,52% durante 2026-2031. A medida que el tráfico de paquetes de comercio electrónico se dispara y el Impuesto sobre Envases Plásticos entra en vigor, los convertidores están pivotando hacia químicas de origen biológico y compatibles con el agua. Estas opciones no solo son compatibles con sustratos de contenido reciclado, sino que también mantienen las velocidades de las líneas de producción. Este cambio es particularmente evidente en las líneas de cartón corrugado y película flexible, que ahora optan por resinas de curado más rápido y a temperaturas más bajas para evitar cuellos de botella. Esta transición ha sido posible gracias a los avances en la tecnología de poliolefinas metalocénicas. Al mismo tiempo, la caída en la producción automotriz y el endurecimiento de los límites de exposición a diisocianatos están presionando la demanda heredada de poliuretano. Sin embargo, sectores como la construcción modular y los dispositivos médicos están emergiendo como bolsas de volumen estabilizadoras. Actualmente, los proveedores encuentran una ventaja competitiva no solo en la venta de adhesivos, sino también en la combinación de experiencia en formulación, equipos de dispensación e información regulatoria.

Conclusiones Clave del Informe

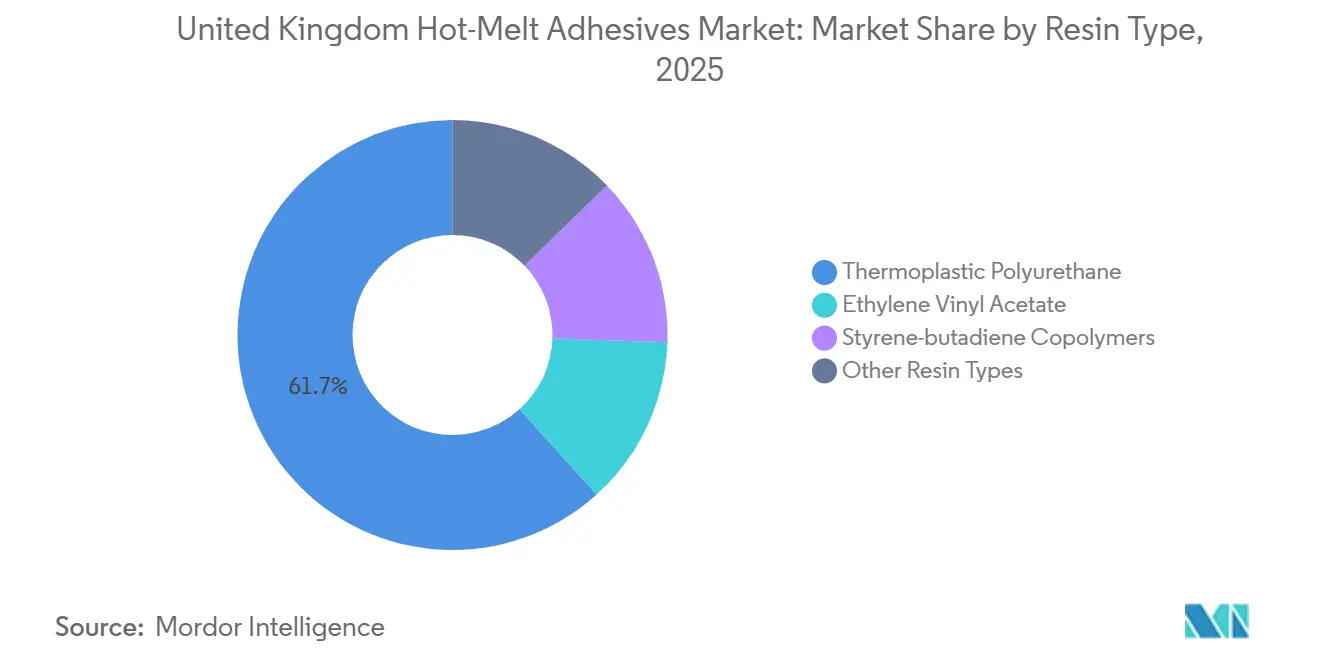

- Por tipo de resina, el poliuretano termoplástico capturó el 61,69% de la cuota del mercado de adhesivos termofusibles del Reino Unido en 2025, mientras que se prevé que los copolímeros de estireno-butadieno registren la CAGR más rápida del 5,78% hasta 2031.

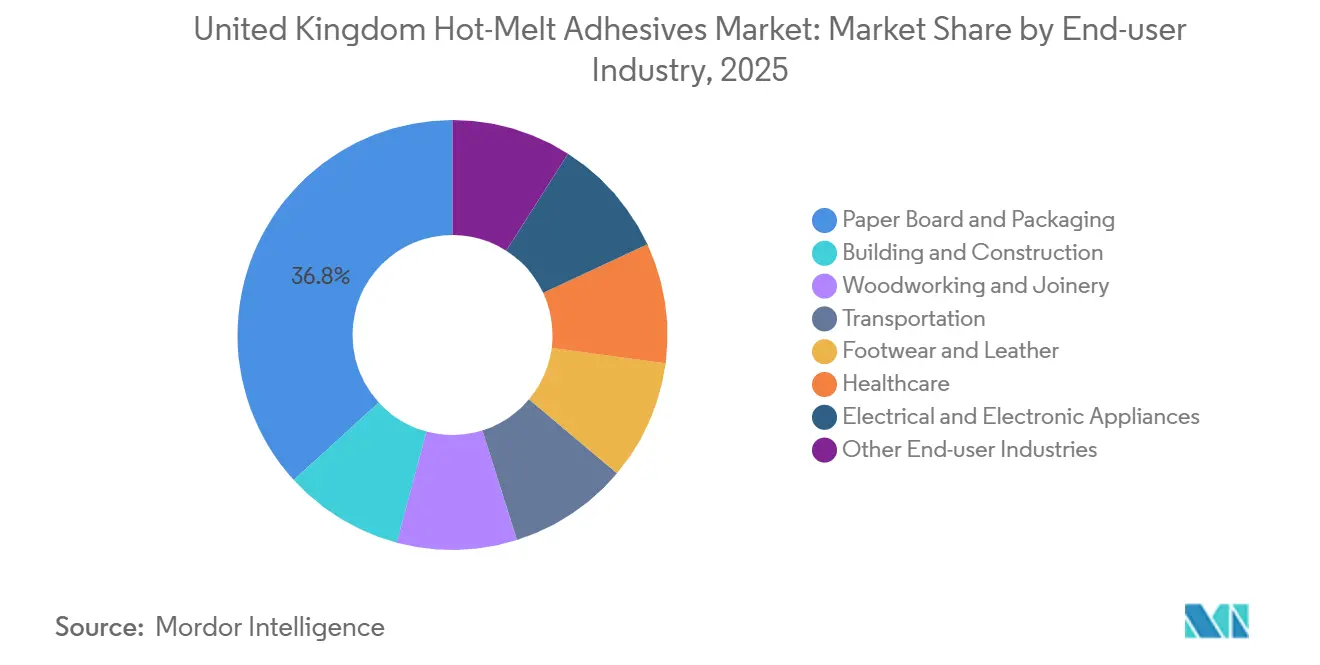

- Por industria de usuario final, el cartón y el embalaje representaron el 36,78% del volumen en 2025 y se espera que avance a una CAGR del 5,09% durante 2026-2031, superando a todos los demás segmentos de usuarios finales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos Termofusibles del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del embalaje para comercio electrónico tras el Brexit | +1.20% | Nacional, más fuerte en los centros de distribución del Sureste | Corto plazo (≤ 2 años) |

| El Impuesto sobre Envases Plásticos del Reino Unido impulsa los adhesivos reciclables | +0.90% | Nacional, primeros adoptantes en Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Adopción de adhesivos termofusibles metalocénicos de baja temperatura | +0.60% | Nacional, liderado por envasadores de alimentos y bebidas | Mediano plazo (2-4 años) |

| Auge de la construcción modular fuera de obra | +0.50% | Nacional, pronunciado en Escocia y el norte de Inglaterra | Largo plazo (≥ 4 años) |

| Cambio del NHS hacia dispositivos médicos sin disolventes | +0.30% | Nacional, impulsado por adquisiciones a través de NHS Supply Chain | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Impuesto sobre Envases Plásticos del Reino Unido Impulsa los Adhesivos Reciclables

En 2024, una parte significativa del tonelaje registrado reclamó una exención del gravamen sobre envases con menos del 30% de contenido reciclado. Sin embargo, el cumplimiento se está endureciendo con el mandato de certificación previsto para abril de 2027. Los formuladores se están asegurando ahora de que los residuos de adhesivo se separen en tanques de flotación-sedimentación a temperaturas inferiores a 60 grados Celsius, un requisito que elimina muchos grados de acetato de vinilo y etileno de alto entrecruzamiento. Henkel, destacando un cambio hacia soluciones compatibles con las líneas existentes y que mantienen la reciclabilidad, ha introducido alternativas de origen biológico certificadas bajo ISCC PLUS. A medida que el gravamen se ajusta con la inflación, se espera que la disparidad de costes entre sustratos vírgenes y reciclados crezca, consolidando la reciclabilidad como un criterio clave en la selección de adhesivos dentro del mercado de adhesivos termofusibles del Reino Unido.

Adopción de Adhesivos Termofusibles Metalocénicos de Baja Temperatura

Los adhesivos termofusibles de poliolefina catalizada por metaloceno se adhieren a temperaturas más bajas que el acetato de vinilo y etileno convencional, ahorrando energía y permitiendo el uso de etiquetas sensibles al calor sin distorsión. Estas temperaturas de unión más bajas también reducen el tiempo de enfriamiento, lo que permite aumentar la velocidad de la línea sin necesidad de aplicadores adicionales. Esto es particularmente beneficioso para las plantas de bebidas que buscan sostenibilidad. Además, la fuerte adhesión por pelado en películas no polares permite a los convertidores reducir el peso del recubrimiento, reduciendo las emisiones y los costes de materiales. Con el aumento de las tarifas eléctricas, estas prácticas han experimentado una mayor adopción, generando retornos tangibles y aumentando el atractivo de la tecnología en el mercado de adhesivos termofusibles del Reino Unido.

Auge de la Construcción Modular Fuera de Obra

Los módulos de madera y acero ligero fuera de obra reducen significativamente la mano de obra en el lugar, un beneficio dado la escasez de oficios especializados en el Reino Unido. En entornos de fábrica controlados, los adhesivos termofusibles unen rápidamente el revestimiento de tablero de virutas orientadas (OSB) a los montantes, logrando tiempos de ciclo de línea más rápidos que los ensamblajes clavados. Los grados SikaMelt, apreciados por su capacidad de relleno de huecos y acomodación de ciclos térmicos, son populares entre los constructores de viviendas sociales en Escocia. Si bien los retrasos en los permisos de planificación han moderado el crecimiento, la tendencia creciente de construcciones modulares sugiere una demanda sostenida de grados de alto rendimiento en el mercado de adhesivos termofusibles del Reino Unido.

Cambio del NHS hacia Dispositivos Médicos sin Disolventes

NHS Supply Chain aboga por el uso de adhesivos sin compuestos orgánicos volátiles para reducir la exposición del personal durante el ensamblaje y la esterilización de dispositivos médicos[1]Agencia Reguladora de Medicamentos y Productos Sanitarios, "Orientación sobre Dispositivos Médicos," gov.uk . Los adhesivos termofusibles sensibles a la presión, que evitan un largo período de desgasificación, están acelerando los plazos de entrega de productos para ostomía y cuidado de heridas. 3M ha lanzado productos sin acrilato para abordar problemas de alérgenos, pero su adopción se limita a aplicaciones de alta complejidad debido a una prima de precio. No obstante, esta política garantiza una demanda constante de químicas biocompatibles en el mercado de adhesivos termofusibles del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de aplicadores especializados para la automatización | -0.70% | Nacional, aguda en las Midlands y el Noreste | Corto plazo (≤ 2 años) |

| Límites al estilo REACH del Reino Unido sobre isocianatos | -0.50% | Nacional, aplicado por la HSE | Mediano plazo (2-4 años) |

| Producción automotriz doméstica lenta | -0.40% | Midlands Occidentales, Sunderland, Ellesmere Port | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Aplicadores Especializados para la Automatización

En el Reino Unido, los programas de aprendizaje están quedando cortos, produciendo menos técnicos certificados de los que demanda el sector de adhesivos termofusibles. Como resultado, los convertidores están recurriendo a pistolas manuales, lo que genera un mayor desperdicio de adhesivo y un aumento en las tasas de defectos. Aunque los equipos de fusión habilitados con IoT con mantenimiento predictivo brindan cierta asistencia, no pueden reemplazar la necesidad de resolución práctica de problemas en el taller. Sin una mejora en los planes de estudio de los colegios técnicos, esta brecha de talento continúa obstaculizando la productividad en el mercado de adhesivos termofusibles del Reino Unido.

Límites al Estilo REACH del Reino Unido sobre Isocianatos

Las nuevas regulaciones de la HSE, que entraron en vigor en agosto de 2023, exigen que las instalaciones que trabajan con productos que contienen cantidades significativas de MDI libre inviertan en formación y respiradores, lo que genera mayores costes de cumplimiento[2]Ejecutivo de Salud y Seguridad, "Diisocianatos," hse.gov.uk . Los mezcladores por encargo más pequeños, incapaces de invertir en ventilación adaptada, están retirándose de los grados de poliuretano reactivo, aumentando involuntariamente la demanda de las grandes multinacionales. Si bien existen alternativas de cuasi-prepolímero, pueden comprometer la resistencia verde inicial, haciéndolas menos deseables para industrias como el calzado y los interiores de transporte en el mercado de adhesivos termofusibles del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Las Compensaciones entre Rendimiento y Coste Determinan la Adopción

En 2025, el poliuretano termoplástico capturó el 61,69% del mercado de adhesivos termofusibles del Reino Unido, debido a su combinación única de flexibilidad, resistencia a la abrasión y resistencia de unión. Estas cualidades lo convierten en una opción preferida para diversas aplicaciones, incluidos interiores de automóviles, calzado y laminación de películas de alta barrera. Los grados IROGRAN de Huntsman, diseñados para aplicaciones de pulverización amplia en laminaciones, presentan viscosidades de fusión que caen por debajo de 10.000 cP a 180 °C. El acetato de vinilo y etileno, tradicionalmente favorecido para el sellado de cajas por su rentabilidad, está perdiendo terreno a medida que los convertidores optan por alternativas de curado más rápido y a temperaturas más bajas. Los copolímeros de estireno-butadieno, con una CAGR proyectada del 5,78% durante el período de previsión 2026-2031, se están acercando a las etiquetas de polipropileno, especialmente en aplicaciones que priorizan la resistencia al pelado y la reciclabilidad. Con los propietarios de marcas que se inclinan hacia envases flexibles de un solo material, la demanda de copolímeros de estireno-butadieno en el mercado de adhesivos termofusibles del Reino Unido está aumentando, particularmente para adhesivos que preservan la integridad de las corrientes de polietileno.

Los convertidores, que enfrentan presiones de margen, están explorando cada vez más mezclas híbridas que combinan poliuretano termoplástico con elastómeros de poliolefina, logrando un equilibrio entre coste y rendimiento. La línea Desmomelt de origen biológico de Covestro se alinea con los objetivos de sostenibilidad y ofrece estabilidad térmica, pero su adopción se limita a los fabricantes de equipos originales (OEM) dispuestos a pagar una prima. Si bien los grados de poliamida aún lideran en textiles de alta temperatura, las poliolefinas metalocénicas están ganando terreno, especialmente donde la eficiencia energética en la línea de producción se prioriza sobre la temperatura de servicio convencional de 120 °C. Las opciones de resina actuales están influenciadas por factores fiscales y de reciclabilidad, lo que pone de relieve que el futuro del mercado de adhesivos termofusibles del Reino Unido dependerá más de la ciencia de la formulación que del precio por sí solo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Embalaje Domina Mientras la Atención Sanitaria se Acelera

En 2025, el cartón y el embalaje representaron el 36,78% del volumen y se proyecta que crezcan a una CAGR del 5,09% durante el período de previsión 2026-2031. Este crecimiento está estrechamente vinculado al auge del comercio electrónico, la creciente popularidad de las bandejas de comidas preparadas y un cambio significativo de las grapas metálicas a los cierres adhesivos, que mejoran la eficiencia del reciclaje. Los sistemas de adhesivos termofusibles, que ofrecen ahorros de energía frente a los sistemas a base de agua, también maximizan el espacio en planta, permitiendo la incorporación de más líneas de conversión. El sector de la construcción y edificación se beneficia de la prefabricación modular, aunque las inconsistencias en los permisos regionales pueden moderar los promedios nacionales. En la carpintería, hay un cambio hacia el canteado de curado instantáneo en routers CNC para mejorar el rendimiento de producción.

Si bien la demanda en el sector del transporte refleja la producción automotriz, áreas de nicho como las reparaciones en el mercado de posventa y el encapsulado de baterías para vehículos eléctricos demuestran resiliencia. Los fabricantes de calzado optan por el poliuretano termoplástico en la unión de suelas por su durabilidad durante ciclos de flexión repetidos, y los productores de botas de seguridad de alta gama invierten en su mayor longevidad. El sector sanitario, aunque menor en volumen, exige precios premium. Los marcos del NHS, con un enfoque en el cumplimiento de la norma ISO 10993, limitan el grupo de proveedores, favoreciendo a menudo a las multinacionales. Estas diversas dinámicas muestran cómo la diversificación del uso final amortigua las fluctuaciones cíclicas, impulsando el crecimiento en el mercado de adhesivos termofusibles del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Londres y el Sureste, fundamentales para el consumo nacional, utilizan densas líneas de embalaje para atender tanto los mercados domésticos como los continentales a través de los puertos del Canal. Las Midlands, antes dominadas por el sector automotriz, se están diversificando hacia adhesivos para embalaje y construcción, incluso cuando los volúmenes de los OEM disminuyen. Los clústeres técnicos regionales garantizan que la experiencia en formulación permanezca arraigada localmente. En el norte de Inglaterra, las instalaciones de productos de higiene en Mánchester y West Yorkshire, respaldadas por la demografía regional, recurren constantemente a los grados de unión de no tejidos, fortaleciendo el mercado de adhesivos termofusibles del Reino Unido.

El floreciente sector de viviendas modulares de Escocia impulsa la demanda de grados resistentes a la humedad, con los distribuidores de Glasgow manteniendo existencias de reserva para evitar retrasos en los transbordadores. Si bien la contribución de Gales es modesta, el sector de procesamiento de alimentos de Cardiff está pivotando su embalaje de bienes de consumo de alta rotación hacia poliolefinas metalocénicas, con el objetivo de ahorrar energía. Irlanda del Norte, que navega por la documentación de doble cumplimiento bajo el Marco de Windsor y la alineación con las normas de la UE, siente solo un ligero impacto en el volumen debido a su limitada base industrial.

La depreciación de la libra frente al euro ha aumentado los costes de importación de resinas, lo que lleva a los formuladores a cubrirse contra las fluctuaciones cambiarias y provoca consolidaciones entre los mezcladores más pequeños. En este contexto, los proveedores multinacionales con instalaciones en el Reino Unido están incorporando cada vez más los procesos de composición internamente. Esta estrategia no solo mitiga los retrasos aduaneros para los clientes, sino que también pone de relieve un cambio hacia materiales producidos localmente y certificados globalmente en el mercado de adhesivos termofusibles del Reino Unido.

Panorama Competitivo

El mercado de adhesivos termofusibles del Reino Unido está moderadamente consolidado. Los principales actores como Henkel, HB Fuller, 3M, Arkema y Avery Dennison Corporation ostentan una cuota de volumen sustancial en el mercado de adhesivos termofusibles del Reino Unido. Los equipos de servicio de campo, especializados en el ajuste fino de los ángulos de las boquillas y las temperaturas de los tanques de fusión, forjan sólidas relaciones con los clientes, un desafío para los proveedores de resinas independientes. Las solicitudes de patentes destacan los sistemas de curado por humedad con menos del 0,08 por ciento de MDI libre, subrayando la carrera de la industria por cumplir con las regulaciones de la HSE sin sacrificar la integridad estructural.

Los actores de nivel medio como Jowat UK, estratégicamente ubicados cerca de los centros de embalaje de las Midlands, garantizan rápidos plazos de entrega de muestras, una velocidad que elude a algunas multinacionales. Sin embargo, la necesidad de inversión en ventilación y la elaboración de informes de cumplimiento inclina las ventajas hacia las empresas más grandes, encendiendo conversaciones sobre consolidaciones de capital privado que podrían fusionar a varios especialistas en un actor nacional dominante.

La tecnología se erige como la frontera de la industria. Los equipos de fusión TEC Connect de HB Fuller, que transmiten datos de presión y temperatura a la nube, prometen ahorros por tiempo de inactividad predictivo, asegurando contratos incluso a tarifas premium. Simultáneamente, los productos metalocénicos de Dow no solo mejoran las velocidades de línea, sino que también destacan la innovación en resinas como motor de acuerdos combinados lucrativos. A medida que las auditorías de sostenibilidad ganan terreno, los proveedores equipados con documentación ISCC PLUS y conocimiento de aplicaciones están preparados para eclipsar a los importadores de productos básicos, subrayando una tendencia centrada en la calidad en el mercado de adhesivos termofusibles del Reino Unido.

Líderes de la Industria de Adhesivos Termofusibles del Reino Unido

Arkema

3M

Avery Dennison Corporation

HB Fuller Company

Henkel AG & Company KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Henkel y Dow han ampliado su asociación para acelerar la descarbonización en la fabricación de adhesivos. Henkel incorporará materias primas bajas en carbono y electricidad renovable en su producción de adhesivos termofusibles, reduciendo la huella de carbono del producto entre un 20 y un 40 por ciento, dependiendo de la línea de productos.

- Agosto de 2025: Henkel ha introducido Technomelt EM 335 RE, un adhesivo termofusible desarrollado específicamente para abordar las deficiencias de los adhesivos termofusibles convencionales y garantizar la separación limpia de etiquetas de botellas de tereftalato de polietileno.

Alcance del Informe del Mercado de Adhesivos Termofusibles del Reino Unido

Los adhesivos termofusibles están generalmente compuestos de componentes 100% sólidos. Los adhesivos termofusibles se venden en estado sólido a temperatura ambiente y se activan calentándolos más allá de su punto de ablandamiento. Tras la fusión, el adhesivo puede aplicarse al sustrato en estado líquido. El adhesivo termofusible recubre el sustrato, penetrando la superficie, y luego se solidifica para garantizar la uniformidad. Este proceso de fraguado y enfriamiento requiere muy poco tiempo.

El Mercado de Adhesivos Termofusibles del Reino Unido está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado está segmentado en poliuretano termoplástico, acetato de vinilo y etileno, copolímeros de estireno-butadieno y otros tipos de resina. Por industria de usuario final, el mercado está segmentado en construcción y edificación, cartón y embalaje, carpintería y ebanistería, transporte, calzado y cuero, atención sanitaria, aparatos eléctricos y electrónicos y otras industrias de usuarios finales. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Poliuretano Termoplástico |

| Acetato de Vinilo y Etileno |

| Copolímeros de Estireno-Butadieno |

| Otros Tipos de Resina |

| Construcción y Edificación |

| Cartón y Embalaje |

| Carpintería y Ebanistería |

| Transporte |

| Calzado y Cuero |

| Atención Sanitaria |

| Aparatos Eléctricos y Electrónicos |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Resina | Poliuretano Termoplástico |

| Acetato de Vinilo y Etileno | |

| Copolímeros de Estireno-Butadieno | |

| Otros Tipos de Resina | |

| Por Industria de Usuario Final | Construcción y Edificación |

| Cartón y Embalaje | |

| Carpintería y Ebanistería | |

| Transporte | |

| Calzado y Cuero | |

| Atención Sanitaria | |

| Aparatos Eléctricos y Electrónicos | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento en volumen se proyecta para el mercado de adhesivos termofusibles del Reino Unido hasta 2031?

El tamaño del mercado de adhesivos termofusibles del Reino Unido se sitúa en 77,52 kilotones en 2026, y se proyecta que alcance 96,70 kilotones en 2031 a una CAGR del 4,52%.

¿Qué resina ostenta la mayor cuota en la actualidad?

El poliuretano termoplástico lidera con una cuota del 61,69% gracias a su superior flexibilidad y resistencia de unión.

¿Cómo está influyendo el Impuesto sobre Envases Plásticos en la formulación de adhesivos?

Está acelerando el cambio hacia adhesivos termofusibles de origen biológico y compatibles con el reciclaje que evitan contaminar las corrientes de polietileno y polipropileno.

¿Por qué están ganando terreno los adhesivos termofusibles de poliolefina metalocénica?

Se adhieren a 90-110 °C, reducen el consumo de energía en aproximadamente un 30% y permiten velocidades de línea más altas sin dañar las películas sensibles al calor.

¿Qué sector de usuario final se espera que crezca más rápido?

Se proyecta que el cartón y el embalaje registren una CAGR del 5,09% hasta 2031, impulsado por los volúmenes sostenidos de paquetes de comercio electrónico.

Última actualización de la página el: