Tamaño y Participación del Mercado de Suministro de Energía Ininterrumpida (UPS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales_Market.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministro de Energía Ininterrumpida (UPS) por Mordor Intelligence

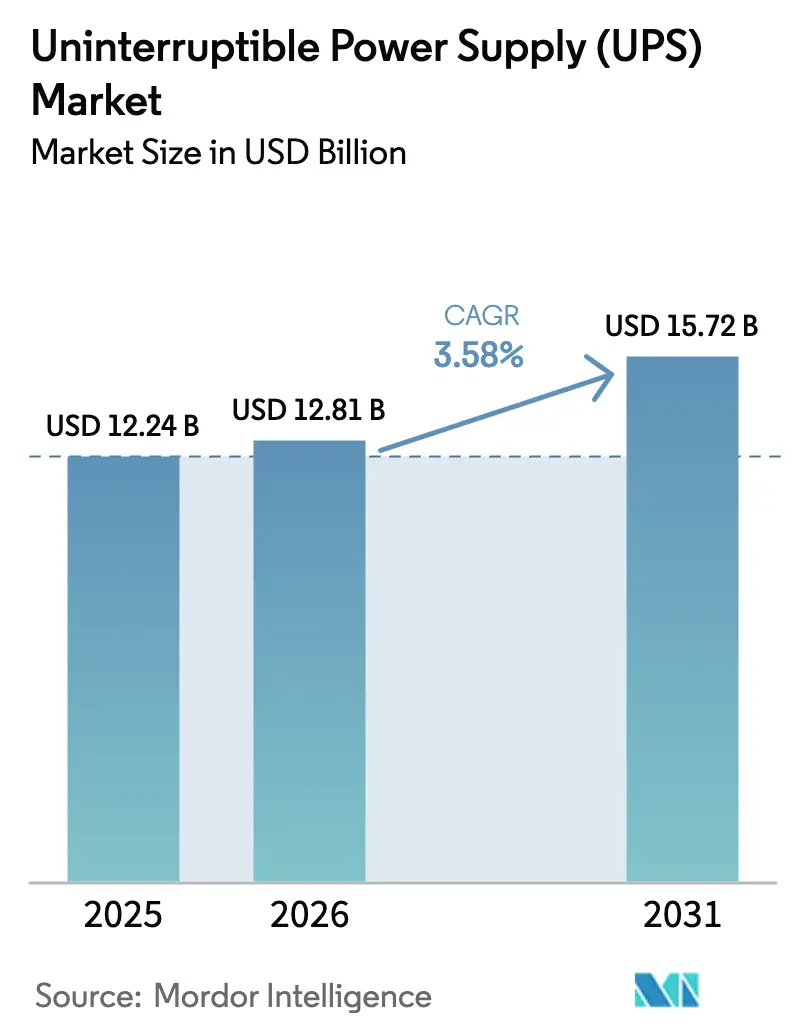

Se espera que el tamaño del Mercado de Suministro de Energía Ininterrumpida aumente de USD 12,24 mil millones en 2025 a USD 12,81 mil millones en 2026 y alcance USD 15,72 mil millones en 2031, creciendo a una CAGR del 3,58% durante 2026-2031.

Esta trayectoria está respaldada por la construcción de centros de datos a hiperescala, densidades de bastidores impulsadas por inteligencia artificial superiores a 30 kW y contratos de batería como servicio (BaaS) que convierten el gasto de capital en gasto operativo. La adopción de iones de litio en sistemas de más de 100 kVA se acelera a medida que los operadores recuperan valioso espacio útil, mientras que las unidades en espera siguen siendo dominantes en los segmentos residencial y de pequeñas empresas que valoran los precios inferiores a USD 500. La congestión en la cadena de suministro de transistores bipolares de puerta aislada (IGBT) y MOSFET de carburo de silicio (SiC) extiende los plazos de entrega a 26 semanas, comprimiendo los márgenes de los integradores e impulsando a los proveedores hacia plataformas de diseño para sustitución. La intensidad competitiva es moderada: los cinco principales proveedores concentran aproximadamente el 45% de los ingresos globales, aunque los especialistas regionales e innovadores de nicho continúan capturando oportunidades en computación en el borde y almacenamiento solar combinado.

Conclusiones Clave del Informe

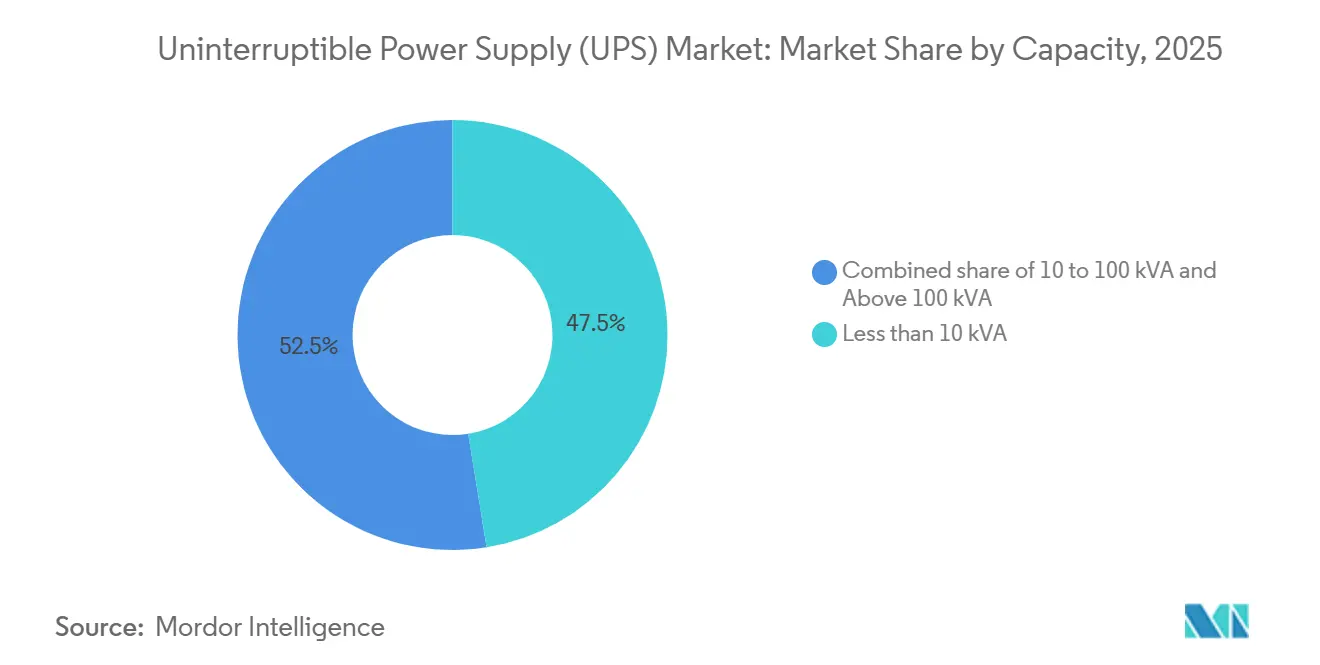

- Por capacidad, las unidades por debajo de 10 kVA representaron el 47,47% de los envíos de 2025 en el mercado de fuentes de alimentación ininterrumpida; se proyecta que los sistemas por encima de 100 kVA se expandirán a una CAGR del 4,43% hasta 2031.

- Por tipo, la topología en espera lideró con una participación de ingresos del 52,86% en 2025, mientras que los sistemas de línea interactiva registraron la CAGR más rápida del 4,13% hasta 2031.

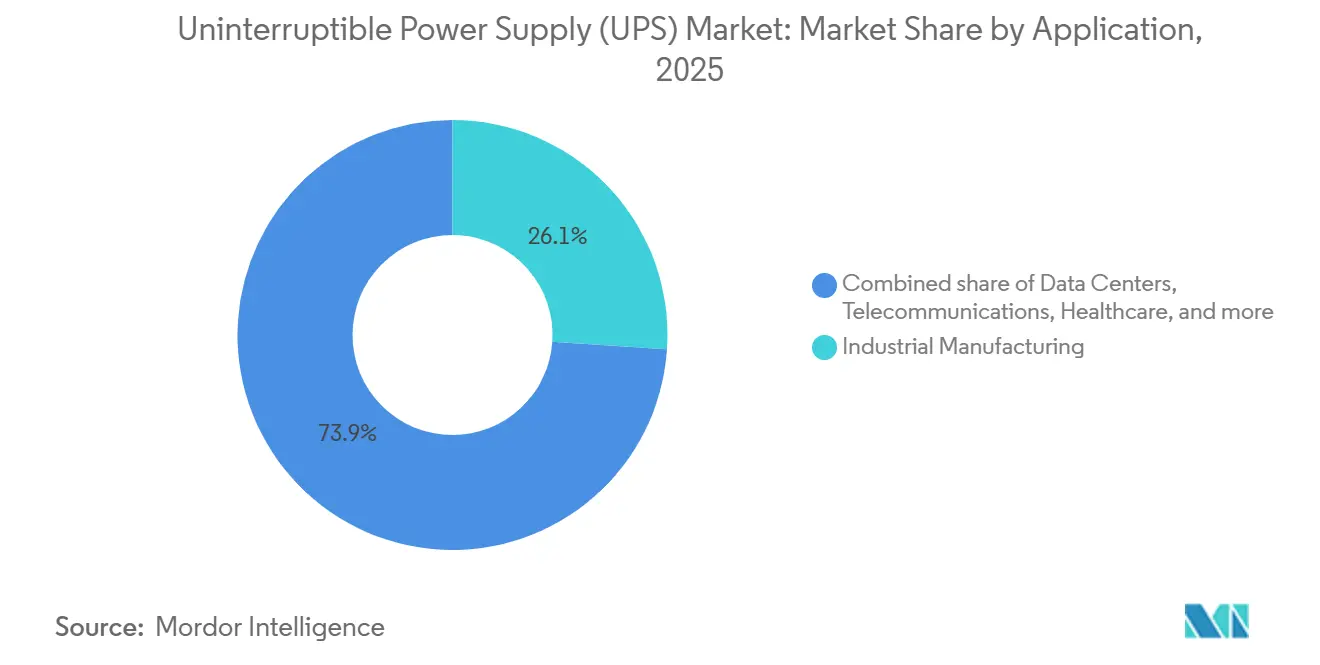

- Por aplicación, la manufactura industrial representó el 26,06% de la participación del mercado de fuentes de alimentación ininterrumpida en 2025; los centros de datos avanzan a una CAGR del 4,32% hasta 2031.

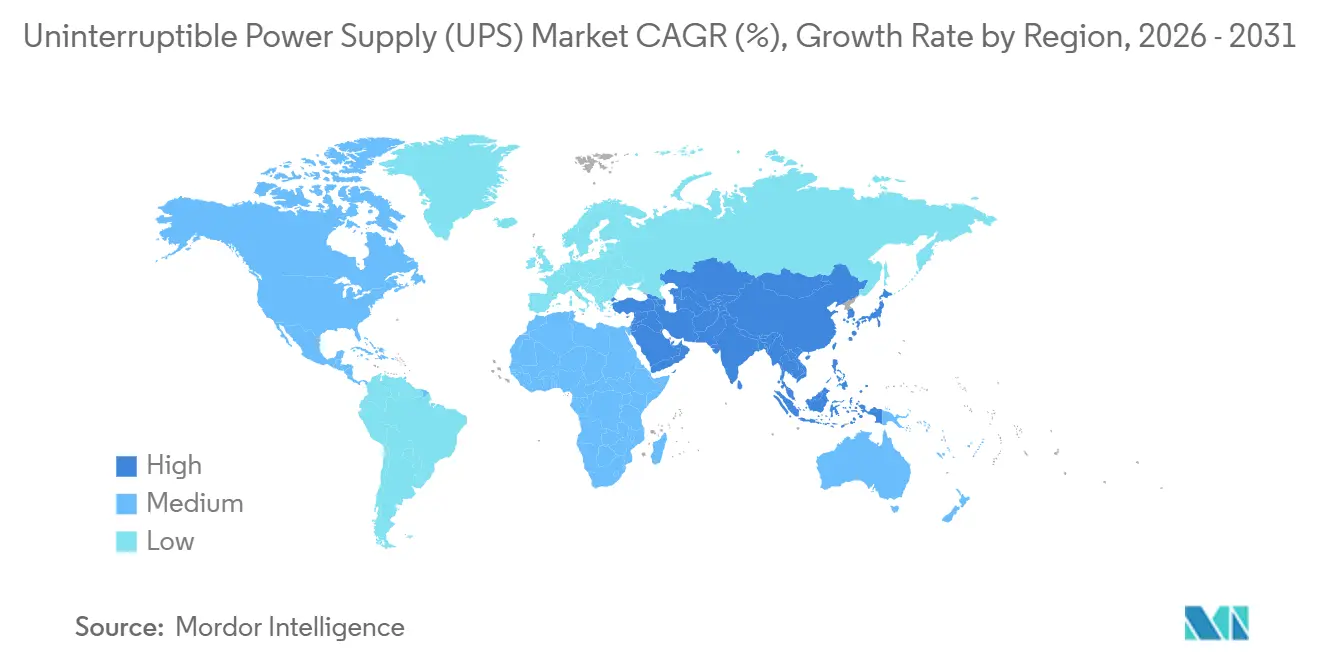

- Por geografía, Asia-Pacífico capturó el 34,39% de los ingresos de 2025 y está proyectado para crecer a una CAGR del 3,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suministro de Energía Ininterrumpida (UPS)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la capacidad de centros de datos y construcciones a hiperescala | 1.2% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Densidades de bastidores de servidores de IA >30 kW que impulsan la adopción de UPS de iones de litio | 0.9% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Despliegues de computación en el borde en 5G e Industria 4.0 | 0.7% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Contratos de batería como servicio (BaaS) que reducen las barreras de gasto de capital | 0.5% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de respaldo para instalaciones sanitarias de misión crítica | 0.4% | Global, aplicación estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en modernizaciones de UPS modulares para instalaciones existentes | 0.3% | América del Norte, Europa, centros industriales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Capacidad de Centros de Datos y Construcciones a Hiperescala

Los operadores a hiperescala pusieron en servicio 2,8 GW de nueva capacidad en 2025, con AWS, Microsoft y Google representando el 63% de las adiciones.[1]Synergy Research Group, "Rastreador de Capacidad de Centros de Datos a Hiperescala," srgresearch.com Los clústeres de envíos en el norte de Virginia, Fráncfort, Singapur y Bombay absorbieron el 42% de los pedidos de sistemas de gran escala, presionando las cadenas de suministro regionales para módulos de >1 MW. Los acuerdos de nivel de servicio en la nube ahora penalizan el tiempo de inactividad a USD 10.000 por minuto, impulsando la adopción de topologías 2N y 2N+1 que duplican la huella de UPS por megavatio. Las plataformas de UPS modulares permiten la implementación por fases, reduciendo el capital inmovilizado en un 18% a lo largo de un horizonte de 10 años.[2]Schneider Electric, "EcoStruxure para Centros de Datos," se.com Las salas eléctricas prefabricadas redujeron el tiempo de construcción en sitio de 14 meses a 7 meses, aliviando los cuellos de botella de mano de obra.[3]Vertiv, "Arquitecturas de UPS Modulares," vertiv.com El requisito de informes trimestrales de PUE de la Directiva de Eficiencia Energética de la UE inclina aún más las adquisiciones hacia unidades de doble conversión en línea de alta eficiencia.

Densidades de Bastidores de Servidores de IA >30 kW que Impulsan la Adopción de UPS de Iones de Litio

Los bastidores de GPU NVIDIA H100/H200 superan los 35 kW, triplicando las cargas de servidores heredados y provocando un giro hacia baterías de iones de litio que ofrecen el triple de la densidad energética de las alternativas VRLA.[4]NVIDIA, "Arquitectura de GPU H100," nvidia.com Los operadores recuperan el 40% del espacio en el piso de la sala de baterías y reducen la carga de climatización en 8 kW por megavatio, lo que se traduce en USD 75.000 de ahorro anual en refrigeración.[5]ABB, "Gestión de Energía Ability," new.abb.com Persisten las preocupaciones de seguridad: tres incendios de iones de litio afectaron sitios de colocación europeos en 2024, lo que llevó a las aseguradoras a elevar las primas un 22% para instalaciones con capacidad de UPS de >5 MWh. El cumplimiento de IEC 62619 y UL 1973 es ahora un requisito indispensable en las licitaciones de hiperescaladores. Los sensores térmicos a nivel de celda y la supresión por aerosol añaden USD 120 por kWh al costo del sistema, pero ayudan a contener el riesgo de fuga térmica.

Despliegues de Computación en el Borde en 5G e Industria 4.0

Los operadores de telecomunicaciones añadieron 127.000 estaciones base 5G en 2025; cada nodo necesita respaldo de 3-10 kVA para cumplir con una disponibilidad de cinco nueves. Estos gabinetes generalmente no están atendidos, por lo que las unidades de UPS deben admitir diagnósticos remotos que detecten la degradación de la batería 90 días antes del fallo. Las puertas de enlace de borde en el piso de fábrica introducen condiciones adversas, impulsando la demanda de unidades robustecidas para 0 °C-50 °C. Los diseños de línea interactiva que corrigen caídas de tensión sin recurrir a las baterías extienden la vida útil de las celdas en un 30% en redes propensas a apagones parciales en India, Indonesia y Nigeria. Las redes distribuidas aumentan el tiempo medio de reparación de 4 horas en un campus a hiperescala a 18 horas en las huellas 5G, amplificando el valor de los módulos intercambiables en caliente.

Contratos de Batería como Servicio que Reducen las Barreras de Gasto de Capital

Schneider Electric y ABB ahora agrupan equipos, baterías de iones de litio y mantenimiento de 10 años en cuotas mensuales a partir de USD 8.500 por 100 kVA. El BaaS convierte un desembolso de USD 500.000 en gasto operativo y libera a las plantas existentes de las restricciones del presupuesto de capital. Los proveedores conservan la propiedad de las baterías, agregando celdas al final de su primera vida útil en flotas de almacenamiento de segundo uso que generan ingresos por regulación de frecuencia, subsidiando los precios en un 12%. La adopción es más fuerte en Europa, donde prevalecen los mandatos de economía circular, y en América del Norte, donde los inversores monetizan los créditos fiscales de almacenamiento solar. Las discrepancias en la duración de los contratos —ciclos de arrendatario de 5 años frente a amortización del arrendador de 10 años— se están resolviendo mediante vehículos de financiamiento dedicados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez en la cadena de suministro de IGBT y semiconductores de potencia | -0.6% | Global, aguda en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto gasto de capital/operativo frente a alternativas de generadores | -0.4% | América del Sur, Oriente Medio, África Subsahariana | Mediano plazo (2-4 años) |

| Regulaciones de almacenamiento de energía conectado a la red que retrasan los despliegues | -0.3% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de fuga térmica en bastidores de iones de litio de alta densidad | -0.2% | Global, mayor escrutinio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro de IGBT y Semiconductores de Potencia

Los plazos de entrega de IGBT de 1200 V se extendieron a 26 semanas en 2025, ya que la demanda de vehículos eléctricos e inversores absorbió el 68% de la capacidad. El suministro de MOSFET de SiC permanece en asignaciones de 40 semanas, con nuevas fábricas retrasadas hasta finales de 2027. Los precios al contado de los módulos de 600 A aumentaron un 34% interanual, comprimiendo los márgenes de los proveedores de nivel medio. Vertiv y Eaton ahora diseñan plataformas que aceptan módulos IGBT o SiC, sacrificando un 3% de eficiencia para garantizar la continuidad. Los proveedores chinos Kehua Tech e INVT Power se benefician de las líneas domésticas de IGBT de BYD Semiconductor, mientras que los integradores europeos enfrentan controles de exportación sobre dispositivos de >1200 V.

Alto Gasto de Capital/Operativo Frente a Alternativas de Generadores

Los grupos electrógenos diésel cuestan USD 800 por kVA instalado frente a USD 1.600 por kVA para un UPS en línea con 15 minutos de autonomía. En mercados con cortes mensuales superiores a 4 horas, los generadores suelen ganar la carrera del costo total de propiedad. Los diseños híbridos que combinan un UPS de 10 minutos con transferencia automática y grupos electrógenos reducen el desembolso de capital en un 40%, pero aceptan breves interrupciones en la continuidad. Las normas más estrictas de la UE Etapa V y el Nivel 4-Final de EE. UU. añaden USD 15.000-30.000 por generador, reduciendo la brecha. Los suscriptores de seguros clasifican los sistemas diésel como "operaciones peligrosas", elevando las primas de propiedad entre un 8-12%, mientras que las instalaciones de UPS enfrentan recargos solo cuando el almacenamiento de iones de litio supera los 600 kWh.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: La Hiperescala Impulsa el Auge de >100 kVA

Los envíos por debajo de 10 kVA dominaron con el 47,47% en 2025, reflejando oficinas en el borde y nodos de comercio minorista inteligente que favorecen unidades de fácil conexión. Los sistemas de nivel medio de 10-100 kVA sirven a pequeñas y medianas empresas y centros de telecomunicaciones, aunque la incertidumbre macroeconómica moderó el gasto en 2025. El segmento de >100 kVA crecerá a una CAGR del 4,43% hasta 2031 a medida que los campus a hiperescala adopten módulos paralelos redundantes de 1 MW. El despliegue modular permite a los operadores implementar bloques de 250 kW por fases, mejorando el retorno de inversión a 10 años en un 14%.

Los iones de litio representaron el 62% de los envíos de >100 kVA en 2025, pero solo el 8% de las unidades por debajo de 10 kVA, porque su prima de USD 400 por kWh no está justificada para cargas ligeras. Las plataformas habilitadas con MOSFET de SiC alcanzan el 98% de eficiencia al 50% de carga, liberando 120 kW de refrigeración por MW, espacio para 12 bastidores adicionales, y cumpliendo con las especificaciones VFI-SS-111 que los hiperescaladores ahora exigen. El UPS a nivel de bastidor en la banda de 10-100 kVA ahorra un 30% de cobre y aísla los fallos más rápidamente, erosionando el argumento a favor de las instalaciones centralizadas.

Por Tipo: La Línea Interactiva Gana Terreno ante la Inestabilidad de la Red

Las unidades en espera lideraron con el 52,86% de los ingresos en 2025, ancladas en el segmento de pequeñas oficinas/hogares y electrónica de consumo, donde los precios inferiores a USD 500 superan las limitaciones de control de tensión. La doble conversión en línea protege las cargas de tolerancia cero en hospitales, sacrificando una penalización energética del 4-6% por una continuidad sin interrupciones. El modo ecológico de derivación eleva la eficiencia al 99% mientras preserva tiempos de transferencia de <4 ms.

Las soluciones de línea interactiva registrarán la CAGR más rápida del 4,13%, ya que las redes que integran energías renovables experimentan oscilaciones de tensión de ±10%. La regulación automática de tensión limita los ciclos de la batería, extendiendo su vida útil un 30% en zonas propensas a apagones parciales. El sector inmobiliario comercial, desde controladores de climatización hasta terminales de punto de venta, valora el ahorro de USD 5.000 por incidente al evitar disparos innecesarios. La norma actualizada IEEE 1547-2018 permite la exportación a la red, lo que permite a las flotas de UPS de línea interactiva obtener ingresos por respuesta a la demanda y compensar entre el 8-12% del costo de adquisición.

Por Aplicación: Los Centros de Datos Superan a la Base Industrial

La manufactura industrial retuvo la mayor participación del 26,06% en 2025, impulsada por procesos por lotes sensibles a los cortes donde las pérdidas superan los USD 100.000 por evento. Estos usuarios valoran un MTBF de 150.000 horas y diseños modulares de intercambio en caliente. Los despliegues en centros de datos crecerán un 4,32% anual hasta 2031, impulsados por clústeres de inteligencia artificial y nodos de borde vinculados a la densificación 5G. Los hiperescaladores favorecen cada vez más los contratos de BaaS por kWh alineados con la utilización, suavizando el flujo de caja.

Las telecomunicaciones crecieron sobre la base de los envíos en 2025 a medida que proliferaron las estaciones base 5G. La atención médica exige una transferencia de 10 segundos para cargas de seguridad vital, consolidando la adopción de la doble conversión en línea a pesar de su consumo energético adicional del 5%. La adopción residencial se rezaga con el 4% de los ingresos; los integradores de inversores y baterías dominan los canales de almacenamiento solar combinado. Los depósitos de carga de vehículos eléctricos presentan un nicho incipiente para el amortiguamiento de continuidad, aunque las prioridades de gasto de capital siguen siendo los cargadores, no la redundancia.

Análisis Geográfico

Asia-Pacífico aportó el 34,39% de los ingresos de 2025 y se expandirá a una CAGR del 3,96%, impulsada por el motor manufacturero de China y el mandato India Digital de India. Los proveedores nacionales ostentan una participación china del 28% aprovechando el suministro verticalmente integrado de IGBT, vendiendo por debajo de sus pares occidentales en un 18%. La capacidad de centros de datos de India está proyectada para triplicarse hasta 2.850 MW en 2030, creando una demanda sostenida de UPS modulares de >1 MW. Japón añade refuerzo sísmico, con un costo adicional de USD 80 por kVA, para cumplir con los estándares de 0,6 g. La Asociación de Naciones del Sudeste Asiático atrajo USD 4.200 millones de inversión extranjera directa en centros de datos en 2025; Singapur, con limitaciones de espacio, lidera con construcciones de alta densidad que exigen refrigeración y energía avanzadas. La respuesta a la demanda mayorista de Australia genera AUD 45 por MWh en ingresos por servicios de red, mejorando la economía del UPS en un 6%.

El mercado de América del Norte está centrado en 6,2 GW de capacidad a hiperescala puesta en servicio en el norte de Virginia, Dallas-Fort Worth y Silicon Valley. Los centros de datos de EE. UU. emplean redundancia 2N+1, lo que está triplicando la huella de UPS por megavatio a medida que las penalizaciones por tiempo de inactividad alcanzan USD 10.000 por minuto. Las provincias ricas en energía hidroeléctrica de Canadá atraen clústeres de inteligencia artificial que necesitan bloques de UPS de 50-200 MW, con electricidad por debajo de USD 0,04 por kWh que compensa la ineficiencia de la doble conversión. La relocalización en México añadió 340 MW de demanda industrial de UPS en 2025 bajo la producción IMMEX por fases. La divulgación de PUE en tiempo real del Título 24 de California impulsa a los compradores hacia unidades en modo ecológico con eficiencia del 99%.

El mercado europeo está liderado por Alemania, el Reino Unido y Francia, que representan el 62% de los envíos. Los países nórdicos aprovechan la energía renovable y los climas fríos, instalando UPS calificados para operación a −20 °C con una prima de USD 50 por kVA. El objetivo de PUE inferior a 1,3 de la UE para 2027 acelera la demanda de sistemas basados en SiC con eficiencia del 98%. El mercado ruso, afectado por sanciones, tiene dificultades para obtener semiconductores de potencia avanzados, limitando las mejoras de eficiencia. El sur de Europa pilota programas de vehículo a red que podrían erosionar la demanda de UPS de pequeña capacidad.

América del Sur está anclada por Brasil, donde los UPS de línea interactiva contrarrestan las frecuentes caídas de tensión. Argentina recurre a soluciones híbridas de generadores en medio de la volatilidad cambiaria y aranceles de importación del 35%. Los 8.200 nuevos sitios 5G de Colombia extienden las redes de servicio a través de los remotos Andes. En el mercado de Oriente Medio y África, Arabia Saudita con NEOM apunta a 1,5 GW de instalaciones de UPS, y la crisis de cortes de 200 días de Sudáfrica hace que el UPS sea indispensable a pesar de los altos aranceles.

Panorama Competitivo

El mercado de suministro de energía ininterrumpida exhibe una concentración moderada: Eaton, Schneider Electric, Vertiv, ABB y Huawei concentran conjuntamente alrededor del 45% de los ingresos. Las ventajas competitivas giran en torno a la propiedad intelectual en gestión térmica, la orquestación de flotas nativa en la nube y los diseños modulares que logran un tiempo medio de reparación inferior a 2 horas. Las suites EcoStruxure de Schneider y Ability de ABB integran análisis predictivo para extender la vida útil de la batería en un 20%. Los competidores chinos Kehua Tech e INVT Power ofrecen precios un 18% inferiores a los rivales occidentales mediante el suministro doméstico de IGBT, cumpliendo al mismo tiempo con las especificaciones IEC 62040-3. La adopción de MOSFET de SiC ofrece el 98% de eficiencia y recupera 120 kW de refrigeración por MW, permitiendo 12 bastidores de servidores adicionales en espacios reducidos.

La actividad de patentes señala las prioridades: Eaton presentó 14 solicitudes sobre híbridos de volante de inercia en 2025, y Vertiv se centró en gabinetes de baterías refrigerados por líquido. La consolidación continúa: la adquisición de Tripp Lite por parte de Eaton en 2021 añadió USD 500 millones en ingresos del segmento de pequeñas oficinas/hogares, mientras que el acuerdo de Server Technology de Legrand en 2024 reforzó la cobertura de unidades de distribución de energía en bastidor. El cumplimiento de IEC 62619, UL 1973 e IEEE 1547-2018 es ahora obligatorio en las solicitudes de propuesta de hiperescaladores, elevando las barreras para los participantes más pequeños. Los modelos de BaaS vinculan a los clientes en contratos de 10 años y monetizan las baterías de segunda vida, reduciendo los costos de suscripción en un 12% y proporcionando un flujo de ingresos recurrentes más allá de las ventas de hardware.

Líderes de la Industria de Suministro de Energía Ininterrumpida (UPS)

ABB Ltd

Schneider Electric SE

EATON Corporation PLC

Vertiv

Delta Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: ABB se asoció con VoltaGrid, una empresa de generación de energía en microrredes, para suministrar 27 condensadores síncronos y unidades eHouse prefabricadas en los Estados Unidos. Esta asociación tiene como objetivo mejorar la estabilidad de la red y satisfacer la creciente demanda de energía impulsada por los avances en inteligencia artificial.

- Julio de 2025: Eaton invirtió USD 180 millones para ampliar su planta en Pune, India, añadiendo 250 MW de capacidad anual de UPS modular de iones de litio.

- Julio de 2025: Delta Electronics inauguró una línea de UPS de 180 MW en Tailandia, orientada a despliegues de telecomunicaciones y computación en el borde en la Asociación de Naciones del Sudeste Asiático.

- Marzo de 2025: Schneider Electric lanzó Galaxy VXL, un UPS de MOSFET de SiC de 1,5 MW que alcanza el 98,5% de eficiencia y la certificación IEEE 1547-2018.

Alcance del Informe del Mercado Global de Suministro de Energía Ininterrumpida (UPS)

Un suministro de energía ininterrumpida (UPS), un dispositivo de calidad de energía, proporciona energía constante y estable a una carga de sistema crítica. El dispositivo previene cualquier problema potencial de calidad de energía entrante proveniente de los sistemas de distribución, como caídas de tensión, interrupciones, armónicos, sobretensiones y ruido que obstaculizan el rendimiento de componentes electrónicos sensibles y otros equipos eléctricos. Protege los equipos sensibles a las fluctuaciones de calidad de energía frente a interrupciones, aislando la carga crítica de los problemas de calidad de energía en el suministro entrante.

El mercado de suministro de energía ininterrumpida está segmentado por capacidad (menos de 10 KVA, 10-100 KVA y más de 100 KVA), tipo (sistema UPS en espera, sistema UPS en línea y sistema UPS de línea interactiva), aplicación (centros de datos, telecomunicaciones, atención médica [hospitales, clínicas, etc.], industrial y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe también cubre el tamaño del mercado y los pronósticos en las principales regiones. El dimensionamiento y los pronósticos del mercado se realizaron para cada segmento en función de los ingresos (USD).

| Menos de 10 kVA |

| 10 a 100 kVA |

| Más de 100 kVA |

| En espera |

| Línea interactiva |

| En línea/Doble conversión |

| Centros de Datos |

| Telecomunicaciones |

| Atención Médica |

| Manufactura Industrial |

| Comercial y Minorista |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Capacidad | Menos de 10 kVA | |

| 10 a 100 kVA | ||

| Más de 100 kVA | ||

| Por Tipo | En espera | |

| Línea interactiva | ||

| En línea/Doble conversión | ||

| Por Aplicación | Centros de Datos | |

| Telecomunicaciones | ||

| Atención Médica | ||

| Manufactura Industrial | ||

| Comercial y Minorista | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de suministro de energía ininterrumpida en 2026?

El tamaño del mercado de suministro de energía ininterrumpida se situó en USD 12,81 mil millones en 2026 y está en camino de alcanzar USD 15,72 mil millones en 2031.

¿Qué segmento de capacidad de UPS está creciendo más rápido?

Los sistemas de más de 100 kVA lideran el crecimiento con una CAGR del 4,43% sobre la base de los despliegues de centros de datos a hiperescala y servidores de inteligencia artificial.

¿Por qué las baterías de iones de litio están ganando terreno en las aplicaciones de UPS?

Los iones de litio ofrecen el triple de la densidad energética de las VRLA, liberan espacio en el piso y admiten eficiencias a carga parcial de hasta el 98%, lo que los hace ideales para bastidores de alta densidad.

¿Qué es la batería como servicio y quién la está adoptando?

El BaaS agrupa hardware, baterías y mantenimiento en cuotas mensuales, trasladando el gasto de capital al gasto operativo; la adopción es más fuerte entre los operadores de centros de datos europeos y norteamericanos.

¿Cómo afecta la escasez de semiconductores a los plazos de entrega de UPS?

El suministro limitado de IGBT y MOSFET de SiC ha extendido los plazos de entrega de componentes a 26-40 semanas, lo que lleva a los proveedores a diseñar plataformas que acepten cualquiera de las dos tecnologías para mitigar el riesgo.

¿Qué región concentra la mayor participación de los ingresos del mercado de UPS?

Asia-Pacífico lidera con el 34,39% de los ingresos de 2025, impulsada por la escala manufacturera de China y la expansión de la infraestructura digital de India.

Última actualización de la página el: