Tamaño y Cuota del Mercado de Iluminación LED de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

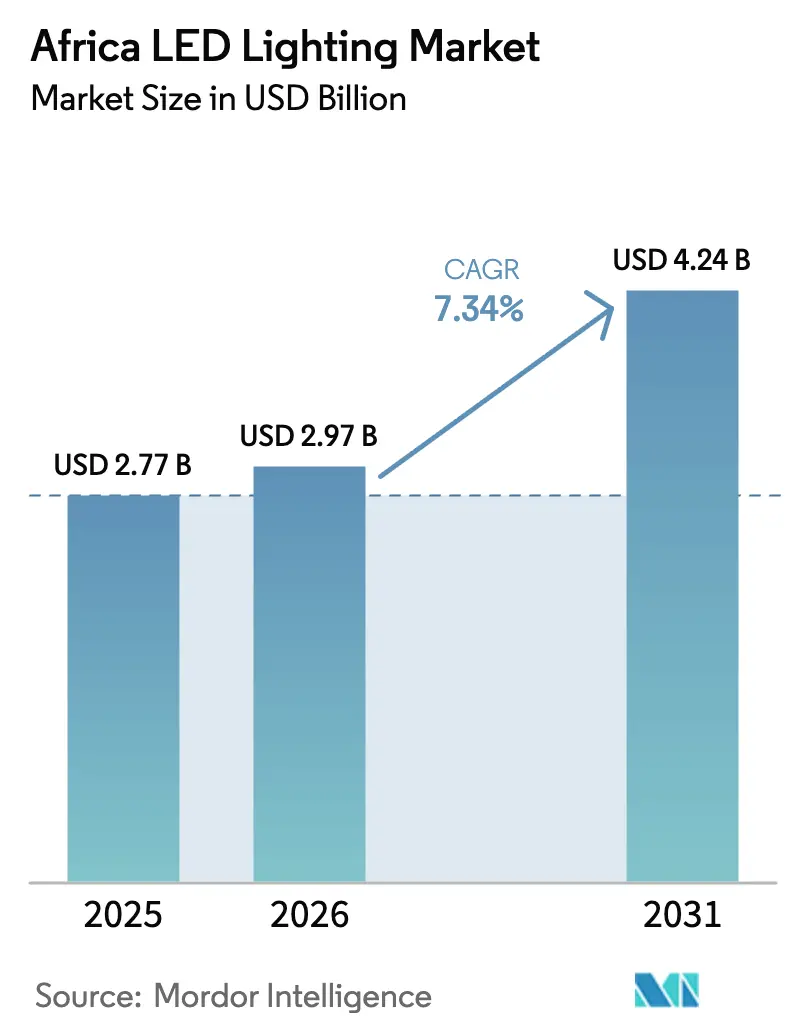

| Tamaño del mercado en el año base (2025) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación LED de África por Mordor Intelligence

Se espera que el tamaño del mercado de Iluminación LED de África crezca de USD 2,77 mil millones en 2025 a USD 2,97 mil millones en 2026 y se prevé que alcance USD 4,24 mil millones en 2031 con una CAGR del 7,34% durante el período 2026-2031. Este desempeño destaca cómo las regulaciones gubernamentales de eficiencia energética, las actualizaciones de infraestructura y la disminución de los precios de las luminarias están influyendo colectivamente en las decisiones de compra en proyectos públicos y privados. Los mandatos generalizados de eliminación progresiva en Sudáfrica y Nigeria están redirigiendo los presupuestos de adquisiciones hacia luminarias certificadas, mientras que los modelos solares de pago por uso están captando hogares rurales que permanecen fuera de la red eléctrica. La creciente disponibilidad de canales de comercio electrónico está comprimiendo los costos de distribución, y los incentivos de ensamblaje local en Uganda y Egipto están mejorando la resiliencia de la cadena de suministro. Las multinacionales están respondiendo asociándose con distribuidores regionales para mitigar los obstáculos regulatorios y logísticos, una estrategia que mantiene la competencia ampliamente difusa y los precios a la baja.

Conclusiones Clave del Informe

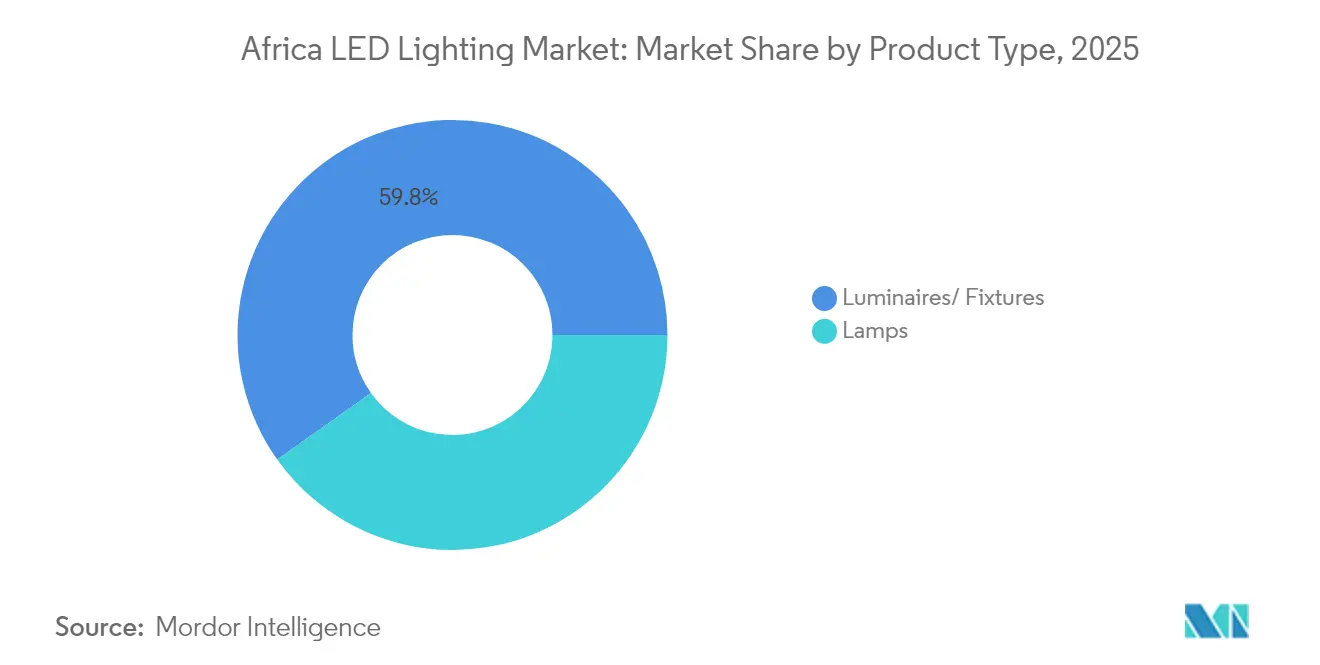

- Por tipo de producto, las luminarias representaron una cuota de ingresos del 59,83% en 2025, mientras que se prevé que las lámparas registren el crecimiento más rápido con una CAGR del 7,96% hasta 2031.

- Por aplicación, la iluminación residencial representó el 53,02% de la cuota del mercado de Iluminación LED de África en 2025, y se proyecta que los proyectos comerciales se expandan a una CAGR del 9,14% hasta 2031.

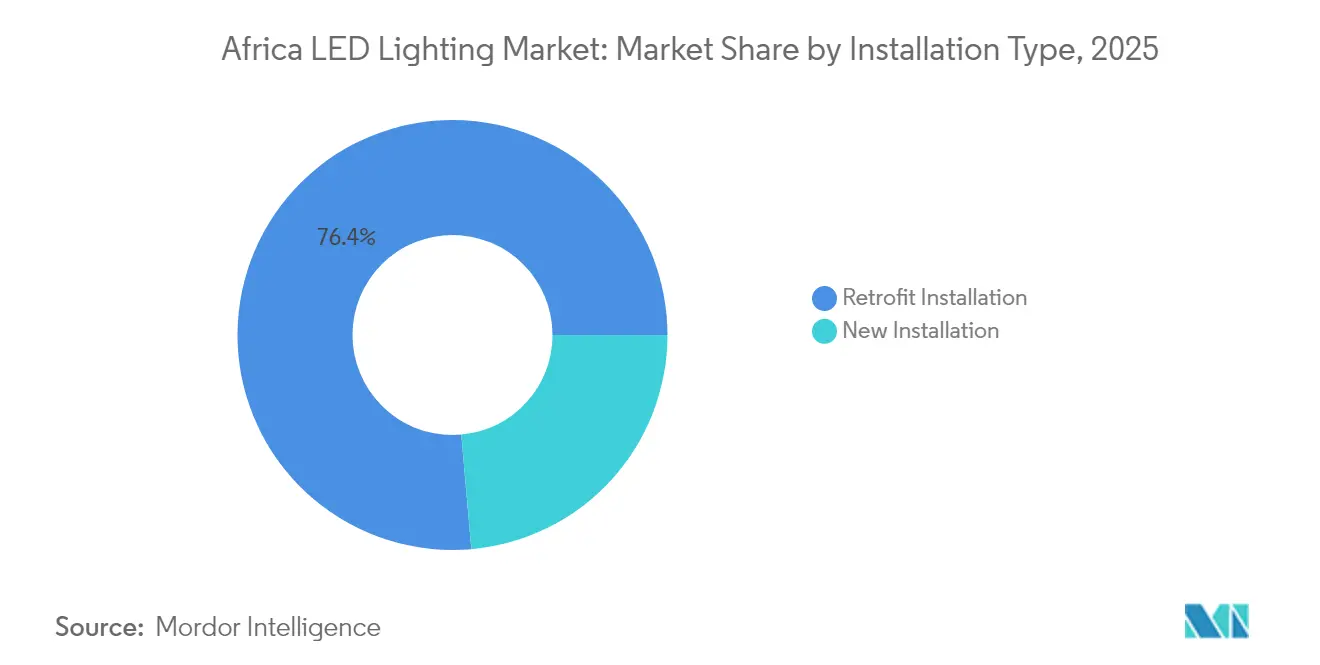

- Por tipo de instalación, los proyectos de reacondicionamiento representaron una cuota del 76,40% del tamaño del mercado de Iluminación LED de África en 2025, mientras que se espera que las instalaciones nuevas crezcan a una CAGR del 7,42% hasta 2031.

- Por canal de distribución, la venta minorista al por mayor dominó con una cuota del 61,55% en 2025, y se anticipa que el comercio electrónico crezca a una CAGR del 8,1% hasta 2031.

- Por geografía, Sudáfrica lideró con aproximadamente el 27,65% de los ingresos regionales en 2025, mientras que se prevé que Kenia registre la CAGR más alta del 9,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Iluminación LED de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales de eficiencia energética y mandatos de eliminación progresiva | +1.8% | Mercados principales de Sudáfrica, Ghana y Nigeria | Mediano plazo (2-4 años) |

| Disminución de los costos de componentes LED y aumento de la asequibilidad | +1.5% | Continental, más fuerte en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura urbana y proyectos de ciudades inteligentes | +1.2% | Lagos, Johannesburgo, Nairobi, Casablanca | Largo plazo (≥ 4 años) |

| Modelos solares LED de pago por uso que desbloquean la demanda rural | +0.9% | Este de África como núcleo, en expansión hacia África Occidental | Mediano plazo (2-4 años) |

| Penetración del comercio electrónico que habilita la distribución LED directa al consumidor | +0.7% | Centros urbanos de Kenia, Sudáfrica y Nigeria | Corto plazo (≤ 2 años) |

| Incentivos de fabricación en zonas francas que impulsan la producción local | +0.6% | Centros de manufactura de Uganda, Nigeria y Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales de Eficiencia Energética y Mandatos de Eliminación Progresiva

Las Normas Mínimas de Rendimiento Energético de Sudáfrica, vigentes desde enero de 2024, exigen el uso de iluminación LED en todas las instalaciones gubernamentales, mientras que el marco de política de Ghana para 2025 orienta las adquisiciones públicas hacia lámparas de alta eficiencia certificadas.[1]Comisión de Energía de Ghana, "Lanzamiento del Marco de Política LED 2025," energycom.gov.gh La Organización de Normalización de Nigeria ahora aplica el cumplimiento de importación IEC 62560, que excluye las lámparas de baja calidad y eleva la demanda de marcas certificadas. Estas directivas garantizan ciclos de compra plurianuales, ya que los organismos deben cumplir objetivos de reacondicionamiento sujetos a calendarios programados. Los proveedores certificados obtienen pedidos de volumen predecibles, y los distribuidores locales se benefician de almacenar una combinación de productos más reducida pero de mayor margen que satisface los controles de documentación en los canales aduaneros. Los constructores privados suelen reproducir las especificaciones públicas, por lo que el impulso regulatorio se traslada en cascada hacia la demanda en los sectores minorista, comercial e industrial.

Disminución de los Costos de Componentes LED y Aumento de la Asequibilidad

El exceso de oferta global permitió que los precios de los chips LED disminuyeran entre un 15 y un 20% en 2024, mientras que la electrónica de los controladores logró ahorros similares mediante la estandarización de plataformas.[2] "Análisis de Costos de Componentes LED y Tendencias del Mercado," Transacciones IEEE sobre Electrónica de Potencia, ieeexplore.ieee.org Pearlight, con sede en Uganda, convierte el menor costo de los materiales en precios que se sitúan entre un 10 y un 15% por debajo de los equivalentes importados, catalizando una ola de cambio impulsada por el costo entre los propietarios de ingresos medios. En Nigeria, los mayoristas destacan períodos de recuperación de la inversión de menos de 18 meses, un argumento que resulta convincente incluso donde las tarifas eléctricas están subsidiadas. La deflación de los componentes también acelera la sustitución de luminarias en los programas municipales de alumbrado vial, ya que los presupuestos permiten adquirir más postes por tramo, extendiendo el capital limitado por extensos suburbios.

Expansión de la Infraestructura Urbana y Proyectos de Ciudades Inteligentes

El programa Light Up Lagos, de USD 5,4 millones, finalizó su segunda fase en octubre de 2024, equipando las vías costeras con luminarias en red que ofrecen atenuación remota y detección de averías. El Condado de Nairobi instaló alumbrado vial habilitado con IoT en abril de 2025, y Kiambu lo siguió con sistemas de energía solar un mes después. Estas inversiones elevan la penetración de la iluminación LED porque los nuevos concursos incluyen mínimos de lúmenes por vatio que las lámparas convencionales no pueden alcanzar. Los proveedores de servicios auxiliares -como planificadores de redes, contratistas de mantenimiento y operadores de plataformas de datos- obtienen nuevas fuentes de ingresos, lo que ilustra cómo las actualizaciones de iluminación se sitúan en el núcleo de los planes más amplios de ciudades inteligentes.

Modelos Solares LED de Pago por Uso que Desbloquean la Demanda Rural

La plataforma M-KOPA de Kenia permite a los hogares obtener kits de dos bombillas por USD 0,50 al día, combinando financiamiento con pagos móviles y mantenimiento posventa. El Banco Africano de Desarrollo respaldó un plan de electrificación de aldeas de USD 9,2 millones en Senegal en enero de 2025, escalando el concepto a 200 comunidades. Estos modelos evitan redes eléctricas poco confiables, reducen los gastos en queroseno y crean flujos de caja mensuales para los distribuidores. Los proveedores que integran la gestión de baterías y carcasas robustas mitigan el desgaste ambiental, prolongando los ciclos de reposición y reduciendo el costo total de propiedad, factores clave para las compras repetidas en segmentos de bajos ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de las luminarias en segmentos sensibles al precio | -1.1% | Mercados rurales, segmentos urbanos de bajos ingresos | Corto plazo (≤ 2 años) |

| Limitada concienciación del consumidor en comunidades rurales | -0.8% | Zonas rurales del África Subsahariana | Mediano plazo (2-4 años) |

| Inestabilidad de voltaje que provoca fallas prematuras en los controladores | -0.6% | Nigeria, Ghana y partes de África Oriental | Mediano plazo (2-4 años) |

| Marco débil de residuos electrónicos y reciclaje que eleva los costos de cumplimiento | -0.4% | Continental, excluyendo Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Luminarias en Segmentos Sensibles al Precio

Muchos hogares rurales aún perciben entre USD 15 y 25 por luminaria como inalcanzable cuando las lámparas de queroseno cuestan menos de USD 5. La brecha de precios es más pronunciada donde los subsidios eléctricos reducen las facturas mensuales, disminuyendo así el beneficio visible de la eficiencia. Los programas que combinan microcréditos con pedidos masivos a nivel comunitario están aliviando este obstáculo, aunque la adopción sigue siendo esporádica. Los fabricantes están experimentando con paquetes ópticos simplificados que satisfacen las necesidades básicas de lúmenes mientras difieren las funciones premium -como los sensores integrados- hasta que los ingresos permitan mejoras.

Inestabilidad de Voltaje que Provoca Fallas Prematuras en los Controladores

Las frecuentes caídas de voltaje en Nigeria y partes de Ghana acortan la vida útil de los controladores, inflando los presupuestos de mantenimiento y anulando los ahorros anunciados. Los compradores municipales ahora exigen controladores con protección contra sobretensiones probados por encima de 6 kV, lo que desplaza las adquisiciones hacia unidades de mantenimiento de inventario premium que conllevan mayores costos iniciales. Las marcas globales aprovechan esta preocupación ofreciendo garantías plurianuales, pero los ensambladores locales más pequeños enfrentan tensiones de capital porque los fondos de garantía inmovilizan el capital de trabajo. Los proyectos de modernización de la red eléctrica siguen a años de distancia, por lo que los diseños de las luminarias deben continuar adaptándose a la calidad fluctuante de la energía para salvaguardar la reputación de la marca y frenar el boca a boca negativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Luminarias Mantienen el Liderazgo en Volumen Mientras las Lámparas Aceleran el Crecimiento

Las luminarias contribuyeron con el 59,83% de las ventas de 2025, ya que los administradores de instalaciones prefirieron carcasas integradas que simplifican las auditorías de reacondicionamiento en grandes campus. Este liderazgo refleja cómo el mercado de Iluminación LED de África favorece las soluciones llave en mano cuando los documentos de licitación estipulan ángulos de haz específicos, clasificaciones de protección contra ingresos y duración de la garantía. Las lámparas, aunque representan una porción menor, son las de crecimiento más rápido con una CAGR del 7,96%. Los hogares sensibles al costo pueden instalar una bombilla A60 en un zócalo existente sin necesidad de recableado, lo que convierte a esta categoría en el punto de entrada para los adoptantes por primera vez. Genesis One Lighting validó la promesa de ahorro energético al instalar 2.400 luminarias de gran altura en un centro comercial de Johannesburgo, logrando una reducción del 65% en el consumo de electricidad y reforzando la propuesta de valor para los administradores de propiedades.

El cambio en la mezcla influye en los ciclos de adquisición. Las luminarias a menudo requieren estudios de viabilidad previos y equipos de instalación, por lo que las compras se agrupan en torno a los presupuestos del ejercicio fiscal. Las lámparas, por el contrario, fluyen continuamente a través de los canales minoristas y de comercio electrónico, suavizando la estacionalidad de los ingresos para los mayoristas. Con el tiempo, es probable que el mercado de Iluminación LED de África sea testigo de actualizaciones de lámparas que incorporen chips inteligentes que se comuniquen mediante Zigbee o Bluetooth, un desarrollo que podría redirigir parte de la demanda de luminarias hacia zócalos ya instalados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio Residencial Refleja la Urbanización y el Aumento de los Ingresos

El segmento residencial mantuvo una cuota del 53,02% en 2025, impulsado por la rápida formación de hogares en el gran Johannesburgo, Lagos y Nairobi. Los consumidores conscientes de la energía están reemplazando bombillas incandescentes de 60 W por LED de 9 W, un cambio que reduce drásticamente el consumo mensual mientras preserva el brillo. Los espacios comerciales están emergiendo como el segmento de mayor crecimiento, impulsados por los compromisos corporativos de reducción de carbono que convierten el reacondicionamiento de la iluminación en una victoria rápida dentro de los cuadros de mando ESG. Las cadenas minoristas utilizan luminarias de alto índice de reproducción cromática (IRC) para mejorar el atractivo de los productos y prolongar el tiempo de permanencia, mientras que los propietarios de oficinas incorporan lámparas blancas regulables para apoyar la productividad de los ocupantes, impulsando una CAGR del 9,14% en la adopción comercial.

La adopción industrial avanza ligeramente más lenta, pero crece de forma constante a medida que las fábricas descubren que las luminarias de gran altura mantienen el rendimiento lumínico a pesar de temperaturas ambientes superiores a 40 °C. Los ensayos especializados de horticultura también están ganando terreno: Florensis Kenia reportó ahorros de energía del 93% y mejoras en la calidad de los cultivos con los módulos Philips GreenPower, lo que señala cómo la agricultura puede convertirse en un impulsor de volumen de nicho. El tamaño del mercado de Iluminación LED de África para nichos verticales sigue siendo pequeño hoy en día, pero tiene perspectivas de expansión una vez que los paquetes de financiamiento de tecnología agrícola se normalicen.

Por Tipo de Instalación: El Reacondicionamiento Reina, Pero la Especificación en Obras Nuevas Avanza

Los reacondicionamientos representaron el 76,40% del gasto en 2025, dado que las lámparas fluorescentes y de vapor de sodio convencionales aún dominan las instalaciones públicas. Las oficinas provinciales ensamblan contratos multiedificio que agrupan auditoría, desmontaje e instalación bajo garantías de rendimiento, creando escala para los contratistas. El calendario obligatorio de reacondicionamiento de Sudáfrica garantiza un flujo predecible de licitaciones. Al mismo tiempo, las instalaciones nuevas avanzan a una CAGR del 7,42%, ya que los conjuntos habitacionales en las periferias urbanas, los parques logísticos y los centros de datos especifican paquetes de iluminación LED durante las fases de proyecto. Se espera que el tamaño del mercado de Iluminación LED de África para instalaciones por primera vez reduzca la brecha con los volúmenes de reacondicionamiento para 2031, a medida que la construcción se acelera en las ciudades satélite de Nairobi y el corredor Lekki de Nigeria.

A largo plazo, las empresas de diseño y construcción incorporarán sensores de aprovechamiento de luz natural y cableado PoE, características más fáciles de integrar cuando la iluminación se planifica antes de la construcción. A medida que estos edificios entren en funcionamiento, los contratos de servicio continuo -que van desde actualizaciones de firmware hasta el reemplazo predictivo de controladores- emergerán como una fuente de ingresos secundaria, particularmente atractiva para los integradores de sistemas que buscan ingresos recurrentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Electrónico Supera la Expansión Tradicional de la Venta al por Mayor

Los establecimientos de venta al por mayor controlaron el 61,55% de los ingresos en 2025. Los contratistas los prefieren para la validación de productos en persona y la capacidad de resolver reclamaciones de garantía de forma presencial. Sin embargo, el comercio electrónico crece a una CAGR del 8,1% a medida que la tenencia de teléfonos inteligentes se dispara y proliferan los servicios de entrega de última milla. Solar Store y Jiji de Kenia ofrecen comparaciones lado a lado de lúmenes por vatio que aceleran las decisiones de compra, mientras que el dinero móvil elimina la fricción del manejo de efectivo. Los equipos de ventas directas se dirigen a megaproyectos, suministrando paquetes integrales que incluyen servicios de diseño, suministro y puesta en marcha.

El mercado de Iluminación LED de África adopta cada vez más estrategias omnicanal: los distribuidores proporcionan códigos QR en las etiquetas de los estantes que enlazan al inventario en línea en tiempo real, y los portales de comercio electrónico ofrecen recogida en tienda para los clientes que desconfían de los retrasos en la entrega. Con el tiempo, los datos recopilados a partir de los comportamientos del flujo de clics alimentarán los algoritmos de previsión de la demanda, ayudando a los proveedores a reducir las roturas de stock y las necesidades de capital de trabajo.

Análisis Geográfico

Sudáfrica lideró el mercado de Iluminación LED de África en 2025, gracias a una sólida infraestructura de red eléctrica, mandatos regulatorios claros y la presencia de múltiples plantas de ensamblaje. El cumplimiento de las Normas Mínimas de Rendimiento Energético impulsó reacondicionamientos inmediatos en los edificios ministeriales, y los esquemas de reembolso de Eskom acortaron los períodos de recuperación de la inversión para los propietarios comerciales. Nigeria le siguió como el segundo mayor comprador, aunque la inestabilidad de voltaje eleva los costos totales de propiedad y acorta la vida útil de las lámparas. Aun así, el programa Light Up Lagos de USD 5,4 millones demostró la determinación del Estado de modernizar los corredores urbanos, impulsando pedidos sostenidos de proveedores certificados.

Kenia encabeza el crecimiento de África Oriental, utilizando el financiamiento de pago por uso para impulsar las tasas de adopción de hogares rurales por encima del 40% para 2024. El despliegue de la política nacional de Ghana en 2025 posiciona a Acra y Kumasi como nuevos polos de demanda, y los clústeres automotrices de Marruecos en Tánger se orientan hacia compras especializadas de módulos de iluminación vehicular. Senegal se beneficia del financiamiento del Banco Africano de Desarrollo que extiende paquetes de iluminación solar LED a 200 aldeas, demostrando la viabilidad de los marcos de distribución respaldados por donantes. En conjunto, estos desarrollos amplían la huella del mercado de Iluminación LED de África más allá de las áreas metropolitanas tradicionales. Las cadenas de suministro regionales también evolucionan. Los incentivos de zona franca de Uganda apoyan la planta Pearlight, que tiene una capacidad anual de 3 millones de unidades, reduciendo los costos de entrega para los mercados del interior. Mientras tanto, los ensambladores egipcios se benefician de la proximidad del Canal de Suez para abastecer a África del Norte y Occidental. Los fabricantes están adaptando cada vez más las unidades de mantenimiento de inventario para entornos cálidos y polvorientos -elevando las clasificaciones IP y los umbrales térmicos- para evitar fallas prematuras que puedan dañar el valor de la marca. La variación en los aranceles aduaneros y la documentación de certificación exige manuales de entrada específicos para cada mercado, pero la creciente armonización de políticas en torno a las normas IEC facilita gradualmente los flujos de productos transfronterizos. En general, la diversificación geográfica amortigua el riesgo de ingresos y sostiene el crecimiento a largo plazo.

Panorama Competitivo

El mercado de Iluminación LED de África se mantiene moderadamente fragmentado, ya que ningún proveedor individual posee una cuota de ingresos del 12%, lo que deja espacio tanto para grandes empresas globales como para actores locales ágiles. Signify, OSRAM y Panasonic se apoyan en redes de distribuidores regionales para gestionar los procedimientos aduaneros y el servicio posventa. Estas alianzas intercambian margen por alcance, pero también proporcionan inteligencia sobre los cambiantes criterios de licitación municipal. Los operadores locales independientes compiten en precio y plazos de entrega más cortos, a veces adquiriendo chips en Shenzhen y ensamblando luminarias en pequeños lotes.

Los movimientos estratégicos se centran en la localización. El anuncio de Hansa Green Technology en febrero de 2025 de aumentar la producción desde su planta en la Zona Franca de Hamriyah tiene como objetivo a los compradores de África Occidental y Oriental que buscan protecciones de voltaje específicas para la región. Philips firmó acuerdos de suministro que incluyen una línea de ensamblaje en Lesoto, lo que permite menores aranceles de importación y una entrega más rápida de repuestos. Las marcas internacionales se diferencian mediante garantías extendidas y puesta en marcha in situ, tácticas que tranquilizan a los compradores gubernamentales con aversión al riesgo. Las mejoras en la protección contra sobretensiones y las clasificaciones de alta temperatura ambiente encabezan las carteras de productos, abordando directamente los puntos críticos africanos.

La intensidad competitiva también es evidente en las capas de servicio. Siemens, Enlighted y Zumtobel Group AG formaron una empresa conjunta a principios de 2024 para combinar hardware LED con analítica IoT para el seguimiento de activos. Estos paquetes resultan atractivos para centros comerciales y fábricas que planifican actualizaciones de instalaciones inteligentes, creando oportunidades de venta cruzada para sensores y controles. Si bien las barreras de entrada al mercado siguen siendo bajas en el segmento de lámparas de gama baja, los costos de certificación bajo IEC 62560 eliminan las importaciones de calidad inferior, elevando gradualmente la calidad media de los productos disponibles para los consumidores. Las marcas africanas de tamaño medio, por tanto, ganan margen para ascender al segmento superior adoptando normas de seguridad globales.

Líderes de la Industria de Iluminación LED de África

Signify N.V.

ams-OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Zumtobel Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hansa Green Technology amplió su alcance africano desde su base en la Zona Franca de Hamriyah, añadiendo almacenes regionales y centros de soporte técnico.

- Febrero de 2025: Unilumin ha inaugurado una sala de exposición y un centro de capacitación en Túnez, ampliando su capacidad de servicio posventa para clientes en la región del Magreb.

- Enero de 2025: El Banco Africano de Desarrollo comprometió EUR 8,51 millones (USD 9,2 millones) para el despliegue de alumbrado vial de pago por uso en Senegal, cubriendo 200 aldeas.

- Enero de 2025: Philips firmó acuerdos de suministro LED plurinacionales y confirmó una alianza en Lesoto para el ensamblaje, con el fin de regionalizar la producción.

Alcance del Informe del Mercado de Iluminación LED de África

Los Diodos Emisores de Luz (LED) ofrecen una fuente de luz limpia y eficiente para diversas aplicaciones. Su amplio uso contribuye al ahorro energético en comparación con las alternativas de iluminación tradicionales. El Mercado de Iluminación LED de África está segmentado por tipo de luz (lámpara/bombilla y luminaria/accesorio), por aplicación (residencial/consumidor, comercial/arquitectura, industrial y exterior), por canal de distribución (ventas directas y venta minorista al por mayor/arquitectos/consultor) y por geografía.

| Lámparas |

| Luminarias / Accesorios |

| Ventas Directas |

| Venta Minorista al por Mayor |

| Comercio Electrónico |

| Oficinas Comerciales |

| Tiendas Minoristas |

| Hospitalidad |

| Industrial |

| Autopistas y Carreteras |

| Arquitectónica |

| Lugares Públicos |

| Hospitales |

| Jardines de Horticultura |

| Residencial |

| Automotriz |

| Otros (Productos Químicos, Petróleo y Gas, Agricultura) |

| Instalación Nueva |

| Instalación de Reacondicionamiento |

| Interior |

| Exterior |

| Automotriz |

| Sudáfrica |

| Nigeria |

| Resto de África |

| Por Tipo de Producto | Lámparas |

| Luminarias / Accesorios | |

| Por Canal de Distribución | Ventas Directas |

| Venta Minorista al por Mayor | |

| Comercio Electrónico | |

| Por Aplicación | Oficinas Comerciales |

| Tiendas Minoristas | |

| Hospitalidad | |

| Industrial | |

| Autopistas y Carreteras | |

| Arquitectónica | |

| Lugares Públicos | |

| Hospitales | |

| Jardines de Horticultura | |

| Residencial | |

| Automotriz | |

| Otros (Productos Químicos, Petróleo y Gas, Agricultura) | |

| Por Tipo de Instalación | Instalación Nueva |

| Instalación de Reacondicionamiento | |

| Por Usuario Final | Interior |

| Exterior | |

| Automotriz | |

| Por País | Sudáfrica |

| Nigeria | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Iluminación LED de África?

El tamaño del mercado de Iluminación LED de África alcanzó USD 2,97 mil millones en 2026.

¿Con qué rapidez se espera que crezca la demanda?

Se prevé que el mercado registre una CAGR del 7,34%, llevando los ingresos a USD 4,24 mil millones para 2031.

¿Qué categoría de producto genera más ingresos?

Las luminarias integradas poseen el 59,83% de las ventas, impulsadas por proyectos de reacondicionamiento a gran escala y obras nuevas.

¿Qué canal de distribución se expande más rápido?

Se espera que las plataformas de comercio electrónico registren una CAGR del 8,1% a medida que mejoran los pagos móviles y la entrega de última milla.

¿Por qué los gobiernos favorecen los LED en los proyectos de infraestructura?

Los mandatos de eficiencia energética y los menores costos del ciclo de vida hacen de los LED la opción predeterminada para el alumbrado vial y los edificios públicos.

¿Qué limita una adopción rural más rápida?

Los mayores precios iniciales de las luminarias y la limitada concienciación del consumidor frenan la adopción, aunque los modelos solares de pago por uso están aliviando ambas barreras.

Última actualización de la página el: