超音波探傷試験市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

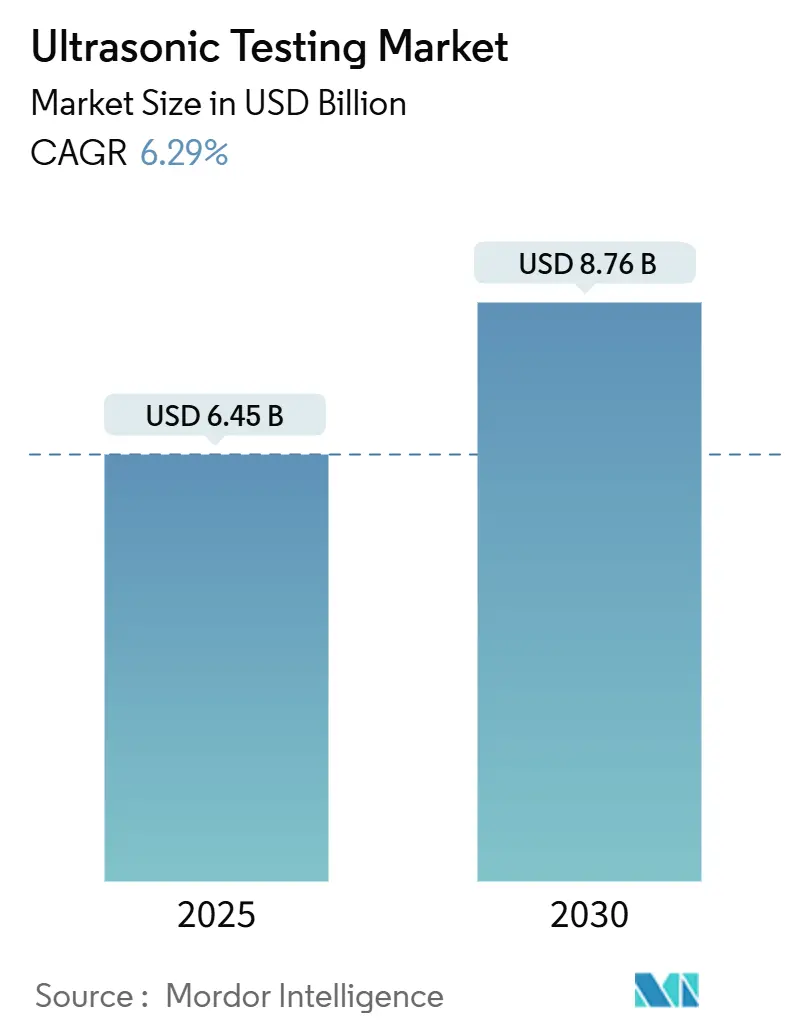

| 市場規模 (2025) | 6.45 十億米ドル |

| 市場規模 (2030) | 8.76 十億米ドル |

| 成長率 (2025 - 2030) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波探傷試験市場分析

超音波探傷試験市場規模は2025年に64億5,000万米ドルに達し、2030年までに87億6,000万米ドルへと前進する見通しで、CAGR 6.29%を記録します。これは、エネルギー、輸送、先進製造業セクターにわたる重要資産の保護において、同手法が不可欠な役割を担っていることを裏付けています。検査間隔を厳格化する規制上の義務、自動化スキャナーへの急速な移行、および即時欠陥認識のための人工知能の導入が相まって、需要を着実な上昇軌道に乗せています。アジア太平洋地域は、大規模インフラプロジェクトおよび航空宇宙構造物、電気自動車(EV)、半導体デバイスの生産拡大を背景に、首位の地位を維持しています。北米と欧州は成熟市場ではあるものの、パイプライン健全性規則および発電設備の寿命延長プログラムが所有者に定期的な超音波探傷調査の実施を義務付けているため、安定した収益を生み出し続けています。[1]パイプラインおよび危険物安全局、「強化されたパイプライン健全性管理要件」、phmsa.dot.gov 顧客が従来の単一素子プローブからフェーズドアレイおよび水浸システムへと移行するにつれ、堅牢な分析スイートとハードウェアを組み合わせることができるサプライヤーが増分シェアを獲得すると予想されます。認定技術者不足や高性能機器の調達遅延といった短期的な逆風は、オペレーター依存を最小化するターンキーロボットソリューションおよびソフトウェア中心のサービスモデルへの関心を加速させています。

主要レポートのポイント

- 携帯性別では、ポータブルおよびハンドヘルド機器が2024年の超音波探傷試験市場において46.7%のシェアを占め、一方で自動化およびロボットシステムは2030年にかけてCAGR 7.1%で拡大すると予測されています。

- エンドユーザー別では、石油・ガスセグメントが2024年の超音波探傷試験市場シェアの27.1%を占め、一方で自動車・輸送セクターは2030年にかけてCAGR 8.8%という最速成長を達成する軌道にあります。

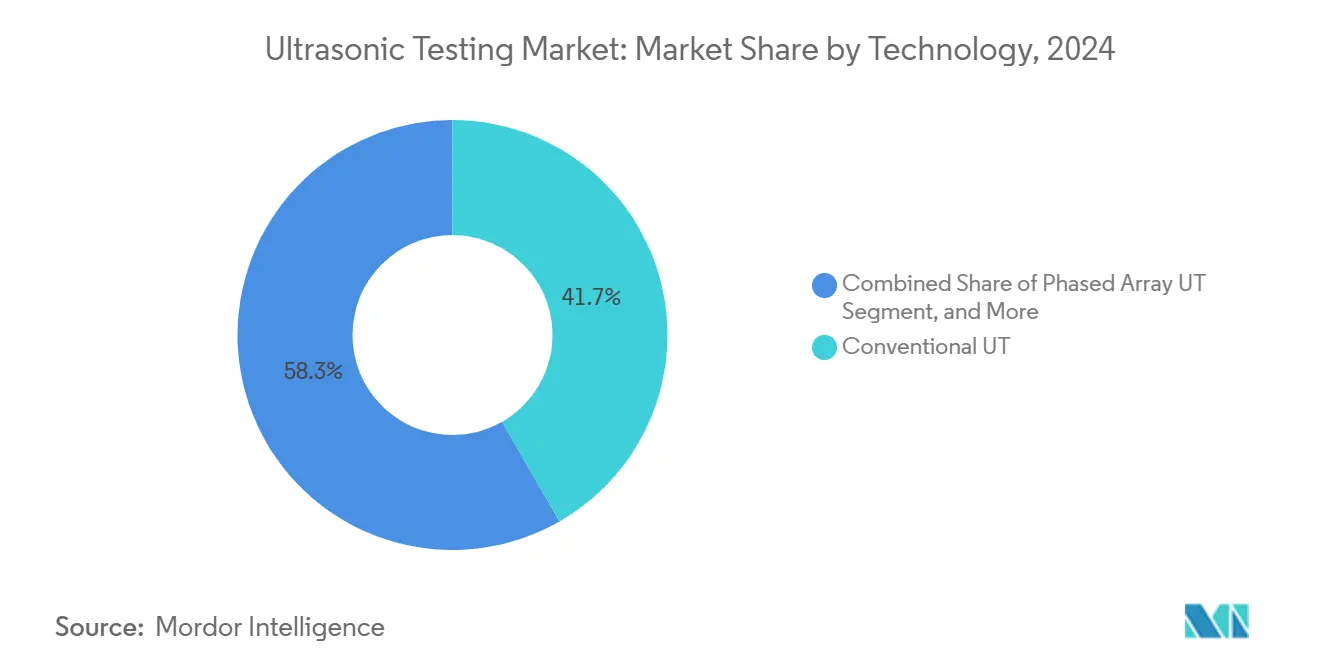

- 技術別では、従来型プローブが2024年の超音波探傷試験市場規模の41.7%を維持しましたが、水浸超音波探傷試験は2030年にかけてCAGR 7.8%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の収益の34.91%を占めて超音波探傷試験市場をリードし、2030年にかけてCAGR 7.5%で前進すると予測されています。

世界の超音波探傷試験市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙複合材料におけるフェーズドアレイ超音波探傷試験の採用拡大 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 石油・ガスにおける検査頻度を促進するパイプライン安全規制の強化 | +0.8% | 北米および中東を重点とするグローバル | 短期(2年以内) |

| 付加製造品質管理における自動化超音波探傷試験の拡大 | +1.1% | 北米および欧州、アジア太平洋での早期採用 | 中期(2〜4年) |

| 風力タワーの溶接健全性試験を必要とする再生可能エネルギー設備の増加 | +0.9% | 欧州およびアジア太平洋に集中するグローバル | 長期(4年以上) |

| EV電池製造におけるインライン超音波探傷試験の利用増加 | +0.7% | アジア太平洋中心、北米および欧州へ拡大 | 中期(2〜4年) |

| 検査スループットを向上させるAI駆動欠陥認識の統合 | +0.6% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙複合材料におけるフェーズドアレイ超音波探傷試験の採用拡大

航空機OEMは単一素子プローブからフェーズドアレイスキャナーへと移行しており、炭素繊維部品のリアルタイムCスキャン画像を生成することで、欠陥検出確率を高めながら手直しコストを大幅に削減しています。この技術により、検査員はサブミリメートルスケールまでの層間剥離や繊維の波打ちを解析できるため、胴体バレルや翼外板の飛行安全要件を満たすことができます。75を超える航空機プログラムがフェーズドアレイ超音波探傷試験をデフォルトの複合材検査方法として規定しており、全焦点アルゴリズムが厚肉構造の分解能をさらに向上させています。ソフトウェアがビームフォーミングパターンを自動的に操作するため、トレーニングサイクルが短縮され、レベルIIの認定を受けたオペレーターが従来はレベルIII要員に限定されていた複雑な検査を実施できるようになっています。電動エアタクシープラットフォームが全複合材エアフレームを採用するにつれ、フェーズドアレイ欠陥検出器への世界的な需要は今後10年間を通じて高まると予想されます。

石油・ガスにおける検査頻度を促進するパイプライン安全規制の強化

パイプラインおよび危険物安全局(PHMSA)は2024年に、高影響地域が10年ごとではなく7年ごとに超音波検査を受けることを義務付け、ガイド波および電磁音響トランスデューサークローラーの契約受注の増加を促しました。2025年1月に発行されたAPI RP 1160第3版は、より高分解能ツールを優先するパフォーマンス検証ベンチマークによってこれらの規則を強化しました。[2]米国石油協会、「API RP 1160第3版」、api.org 中流事業者は、1回のパスで応力腐食割れを測定できるマルチセンサー検査車両の調達を急ピッチで進めており、従来のピグと比較してフィールド時間を30%削減しています。地域サービスプロバイダーは機器OEMと提携し、検査、分析、規制報告サービスをバンドルした単一サブスクリプションを提供しています。資本支出は相当なものですが、不遵守に対する罰金や流出物の修復費用は機器の償却費をはるかに上回り、規制によるプルスルー効果を加速させています。

付加製造品質管理における自動化超音波探傷試験の拡大

付加製造ラインは、リコーターアセンブリ内に小型超音波トランスデューサーを組み込み、レーザー溶融プロセス中に50µmほどの小さな気孔や融合不足欠陥を検出しています。層ごとに異常にフラグを立てることで、オペレーターはエネルギー入力をその場で修正し、ビルド後のスクラップを回避でき、総検査サイクル時間を60%削減しています。Siemens Energyはガスタービンブレードでこのアプローチを検証しており、以前は不合格部品1個あたり材料と機械加工の無駄で15,000米ドル以上のコストがかかっていました。ソフトウェアダッシュボードは大量の音響データをシンプルな信号機式品質指標に変換するため、レベルIII検査員が工場フロアに物理的に常駐する必要が少なくなります。その結果、量産へとスケールアップしているパウダーベッド溶融採用者にとって、生産性の向上が測定可能な形で実現しています。

風力タワーの溶接健全性試験を必要とする再生可能エネルギー設備の増加

IEC 61400-6は風力タワーの円周溶接および縦溶接の100%体積検査を義務付けており、タービンOEMはより迅速かつ安全なコンプライアンスのためにX線フィルムからフェーズドアレイ超音波探傷試験へと移行しています。Vestasは80メートルタワーセクション専用に設計された自動クローラーシステムへの移行後、欠陥逃れ率を75%削減し、検査スループットを45%向上させました。欧州グリーンディール目標の下、2030年までに設置風力容量を3倍にする必要があることを踏まえると、溶接健全性試験の量は増加する見込みであり、特に構造的な失敗が過大なコストをもたらすオフショア基礎において顕著です。全焦点アルゴリズムと自動プローブ角度補正の組み合わせにより、技術者はX線では見逃しがちな融合線に平行な平面欠陥を検出できるようになっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能超音波探傷試験機器の高い資本コスト | -0.9% | 新興経済国に特に影響するグローバル | 短期(2年以内) |

| 認定超音波探傷試験技術者の不足 | -0.7% | 北米および欧州で深刻なグローバル | 中期(2〜4年) |

| 低い認知度による新興経済国での普及の限界 | -0.5% | アフリカ、南米、アジア太平洋の一部 | 長期(4年以上) |

| レガシー検査データとのデータ相互運用性の課題 | -0.4% | 成熟した産業地域に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能超音波探傷試験機器の高い資本コスト

フル機能のフェーズドアレイまたは飛行時間回折リグは1台あたり150,000〜500,000米ドルのコストがかかり、この価格が多くの中規模製造業者に購入を先送りさせ、より安価ながら感度の低い浸透探傷試験や磁粉探傷試験を選択させています。[3]米国非破壊試験協会、「超音波探傷試験機器コストと労働力トレンド」、asnt.org プローブ、ウェッジ、校正ブロックを含めると、機器コストだけで典型的な検査プログラム予算の最大45%を占めます。リースモデルが登場し始めていますが、ソフトウェアアップデート費用や交換部品に関する懸念がその採用を制限しています。保証付き下取り価格のサブスクリプションバンドルを提供できるベンダーは問題を解消できるかもしれませんが、現時点では、非破壊試験(NDT)エコシステムが成熟していない地域では資本予算が主要な制約要因であり続けています。

認定超音波探傷試験技術者の不足

北米および欧州では、求人と利用可能なレベルIIおよびレベルIII要員の間に推定20%のギャップが存在します。認定には通常6〜24ヶ月かかり、候補者1人あたり8,000〜15,000米ドルのコストがかかるため、小規模サービス会社が内部人材を育成することを躊躇させています。さらに、ガイド波や全焦点法検査などの新興モダリティは、追加の座学および実地時間を必要とします。採用担当者は、フェーズドアレイデータ分析に精通した技術者に対して18〜22%の給与プレミアムを報告しています。自動化とAIは部分的な救済策を提供しますが、現場アクセス規則では最終報告書への署名に人間の資格保有者が依然として必要とされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

携帯性別:自動化がフィールドおよび工場検査を再定義

ポータブルおよびハンドヘルド機器は2024年に46.7%の収益シェアを維持し、現場溶接調査、残存寿命測定、パイプラインおよび圧力容器の腐食マッピングにおける役割を反映しています。その優位性にもかかわらず、ロボットおよび自動化スキャナーの採用はCAGR 7.1%で予測されており、保守部門が人間のオペレーターでは再現が難しい一定の接触圧力とスキャンオーバーラップを追求しているためです。自動車プレスラインに統合された自動化セルはすでに24時間365日稼働し、クローズドループ制御のために製造実行システムに結果を送信しています。自動化ソリューションの超音波探傷試験市場規模は、これらの生産性向上に牽引されて2030年までに24億米ドルを超えると予測されています。2024年4月にリリースされたEvidentのOmniScan X4は、AIクラシファイアと堅牢なタブレットを融合させた次世代ポータブルの典型であり、スキルの低いユーザーが数分でコード準拠のレポートを生成できるようにしています。

6軸ロボットアームの採用により、技術者の反復性疲労損傷を軽減しながらスキャンの再現性がさらに向上しています。航空宇宙オーバーホールでは、協働ロボットが複雑なナセル輪郭上でフェーズドアレイプローブを誘導し、設計表面積の98%までカバレッジを拡大しています。機器メーカーがEtherCATおよびProfinetインターフェースを標準化するにつれ、自動化セルは最小限の配線変更で既存の生産ラインに組み込むことができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電動化が自動車の採用を加速

石油・ガスセグメントは2024年収益の27.1%を占めましたが、EV供給チェーンの拡大により、自動車・輸送が2030年にかけてCAGR 8.8%という最速成長セグメントとして位置付けられています。インライントランスデューサーは電極コーティング、セパレーター配置、セルスタックの整列を検証し、電池性能と安全性を保護しています。自動車用途の超音波探傷試験市場シェアは、パック量の増加に伴い2024年の9.5%から2030年には13%へと移行すると予想されています。航空宇宙・防衛は、複合材エアフレームの普及とレガシー戦闘機の寿命延長プログラムにより、安定した需要を維持しています。発電用蒸気管検査は依然として義務的ですが、風力と水素への脱炭素化の転換が再生可能エネルギープロジェクトのサプライチェーンへの支出を再分配しています。

重工業企業は完全自動化水浸タンクを統合して鍛造シャフトや圧力容器ヘッドを検査し、最終機械加工前に表面下の層状欠陥を検出できるようにしています。化学・石油化学の所有者は高温リフォーマーチューブに永続的に設置された厚さ監視アレイを展開し、シャットダウンなしにリアルタイムの腐食速度を生成しています。

技術別:水浸システムが新たなミクロンレベルのベンチマークを達成

従来の縦波プローブは依然として2024年収益の41.7%を占めており、主に単純な厚さチェックに十分であるためです。しかし、半導体・電子企業がシリコンおよび先進基板ウェーハにおけるミクロンレベルの欠陥分解能を求めるにつれ、水浸超音波探傷試験はCAGR 7.8%で成長しています。高周波水浸槽では、合成開口集束と組み合わせたメガヘルツクラスのトランスデューサーが光学顕微鏡に近い横方向分解能を実現し、渦電流やX線撮影では見えない欠陥を明らかにしています。水浸設備の超音波探傷試験市場規模は2030年までに11億米ドルに達すると予測されています。フェーズドアレイシステムは、ビームステアリングの柔軟性と迅速なエリアカバレッジが評価され、インフラおよび防衛セクターへの浸透を続けています。飛行時間回折(TOFD)は圧力容器および周溶接の貫通壁き裂測定においてニッチな地位を保っていますが、重要な継手のクロスチェックとして依然として価値があります。

全焦点法(TFM)アルゴリズムは主流のフェーズドアレイプラットフォームで着実に普及しており、体積画像を鮮明にし、偽陽性を低減しています。水浸とフェーズドアレイモダリティの融合が予想されており、ロボットアームが多素子プローブを水柱に浸してアエロエンジンディスクや極超音速機体ヒートシールドの高速自動スキャンを行います。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年の世界販売の34.91%を占め、CAGR 7.5%で拡大しており、一帯一路のパイプライン建設、高速鉄道建設、中国、台湾、韓国、日本における最先端半導体ファブに支えられています。中国だけで地域需要の約40%を占めており、国有EPCが大規模なLNGおよび水素パイプラインにフェーズドアレイ検査を規定しています。インドの再生可能エネルギー推進は2.5GWの新規風力タワー容量に関する超音波調査作業を促進しており、日本の自動車メーカーは輸出EV向け電池モジュールを検証するためにインライン検査セルを設置しています。技術者不足は続いていますが、政府が資金提供する労働力開発プログラムが2028年までにスキルギャップを縮小すると予想されています。

北米は、PHMSAの厳格化された7年検査サイクルと航空宇宙セクターの複合材エアフレームへの継続的な移行に支えられ、成熟しながらも堅固な基盤を維持しています。米国はAI駆動データ分析パイロットの肥沃な土壌を提供しており、エネルギー省やNASAからの助成金によって頻繁に資金提供されています。カナダのオイルサンドパイプラインとメキシコの加速するEV製造が地理的多様化を加付加しています。サービスプロバイダーは、メキシコ湾岸沿いの化学プラントの断熱材下腐食を特定するガイド波クローラーの安定した受注を報告しています。

欧州は量では3位ですが、規制の厳格さでは首位です。欧州委員会のグリーンディールフレームワークは、洋上風力ジャケット、水素パイプライン、EVギガファクトリーの包括的な検査文書を要求しています。ドイツの産業中堅企業(ミッテルシュタント)はタービンブレード根部検査のために高度な水浸槽を購入し、英国の航空宇宙MROハブはメンテナンスターンタイムを短縮するために自動化スキャナーの採用を続けています。南欧では、原子力蒸気発生器検査が造船需要の軟化を相殺する安定した収益源を提供しています。アフリカと南米の新興経済国は、特に石油・ガスインフラと鉱業施設が成熟するにつれ、認知度と資金調達の障壁が緩和されれば増分量を加えると予測されています。

競合環境

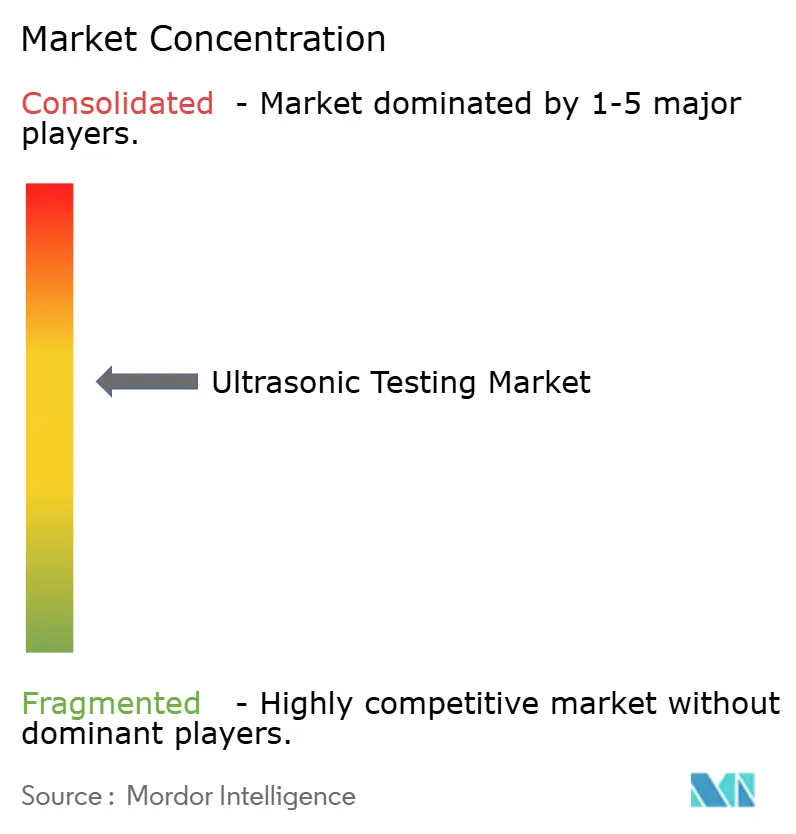

超音波探傷試験市場は中程度の集中度を示しており、上位5社が世界収益の約55%を支配しています。Evident Corporation、Waygate Technologies、Sonatestがハードウェアイノベーションをリードし、それぞれが解釈時間を大幅に削減するAI対応欠陥検出器を発売しています。Eddyfi Technologiesによる2024年のZetec買収は、複雑な資産健全性プログラム向けのワンストッププラットフォームを構築するための電磁および超音波モダリティの継続的な統合を示しています。[4]Eddyfi Technologies、「Zetec買収発表」、eddyfi.com

競争はマルチモーダル非破壊試験データを取り込むソフトウェアエコシステムを中心に激化しています。WaygateのInspectionWorksとEvidentのOlympus Scientific Cloudは現在、資産健全性チームが超音波測定値をエンタープライズヒストリアンに送り込んで予測分析を促進できるAPIフックを提供しています。これらのプラットフォームからのライセンス収益は、先行者にとってハードウェアマージンを上回るペースで増加しています。プラグアンドプレイ超音波エンドエフェクターを備えた協働ロボットを位置付けるベンダーは、24時間365日のライン速度がゼロダウンタイムを要求するEV電池工場での契約を獲得しています。

地域サービス会社は、規制提出を加速する技術者トレーニングアカデミーとデジタルレポートテンプレートによって差別化を図っています。一方、オープンアーキテクチャのスタートアップがクラウドネイティブの欠陥分類エンジンで参入しており、OEMパートナーから調達したハードウェアをホワイトラベルで提供することが多いです。シェア争いは、プローブ数の競争よりも分析およびライフサイクルソフトウェアへとさらに軸足を移すと予想されています。

超音波探傷試験産業リーダー

Evident Corporation

Waygate Technologies (Baker Hughes Business)

Sonatest Ltd.

Mistras Group Inc.

Zetec Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:XARION Laser Acousticsは、オーランドで開催された米国非破壊試験協会年次会議において、接触不要のレーザーベース超音波探傷試験システムを実演し、従来のプローブを使用できない高温または脆弱な部品の検査課題にこの技術がどのように対応するかを紹介しました。

- 2025年7月:Wabtec Corporationは、Evident Corporationの検査技術部門を17億8,000万米ドルで買収し、Wabtecの鉄道・産業経験とEvidentの超音波探傷試験の専門知識を統合して、業界で最も広範な非破壊試験機器ポートフォリオの一つを形成しました。

- 2025年7月:XARION Laser Acousticsは、非接触検査を必要とする北米の航空宇宙、半導体、先進製造業の顧客に特許取得済みの光学超音波ツールを近づける米国拡大計画を概説しました。

- 2025年6月:Verasonicsは、機械学習欠陥分類器と強化された高周波信号処理でVantage NXT研究用超音波プラットフォームをアップグレードし、研究室と先進製造業者により柔軟な非破壊試験ソリューションを提供しました。

世界の超音波探傷試験市場レポートの範囲

超音波探傷試験市場は通常、これらの種類の機器を使用して対象物の硬度、欠陥、場合によっては応力を測定するシステムインテグレーターおよびセキュリティ監視サービスプロバイダーで構成されています。本調査はこれらを市場の範囲に含めています。これらの機器は、構造物の疲労や建設上の欠陥による故障を回避するためのミッションクリティカルな情報を提供します。

超音波探傷試験市場は地域別(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス、スペイン、欧州その他〕、アジア太平洋〔中国、日本、インド、韓国、アジア太平洋その他〕、ラテンアメリカ〔ブラジル、アルゼンチン、ラテンアメリカその他〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、中東・アフリカその他〕)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ポータブル / ハンドヘルド |

| 据置型 / ベンチトップ |

| 自動化 / ロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他のエンドユーザー産業 |

| 従来型超音波探傷試験 |

| フェーズドアレイ超音波探傷試験 |

| 飛行時間回折(TOFD) |

| 水浸超音波探傷試験 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 携帯性別 | ポータブル / ハンドヘルド | |

| 据置型 / ベンチトップ | ||

| 自動化 / ロボット | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 航空宇宙 | ||

| 防衛 | ||

| 自動車・輸送 | ||

| 製造・重工業 | ||

| 建設・インフラ | ||

| 化学・石油化学 | ||

| 海洋・造船 | ||

| 電子・半導体 | ||

| 鉱業 | ||

| 医療機器 | ||

| その他のエンドユーザー産業 | ||

| 技術別 | 従来型超音波探傷試験 | |

| フェーズドアレイ超音波探傷試験 | ||

| 飛行時間回折(TOFD) | ||

| 水浸超音波探傷試験 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までに超音波探傷試験市場はどのくらいの規模になりますか?

2025年からCAGR 6.29%で拡大し、87億6,000万米ドルに達すると予測されています。

超音波探傷試験において最も成長が速いセグメントはどれですか?

自動化およびロボットシステムが最も高い成長を示しており、2030年にかけてCAGR 7.1%で推移しています。

なぜアジア太平洋地域が主要地域なのですか?

大規模インフラプロジェクト、強固な製造基盤、政府の品質義務付けにより、アジア太平洋地域は34.91%の収益シェアとCAGR 7.5%の成長を達成しています。

電気自動車生産における超音波探傷試験の採用を促進しているものは何ですか?

インライン超音波ゲージが電池電極の均一性とセパレーターの健全性を検証し、熱的事象につながる可能性のある欠陥を防止しています。

AI機能は超音波探傷試験検査をどのように変えていますか?

最新の欠陥検出器に組み込まれた機械学習分類器が解釈時間を半分に削減し、欠陥検出率を約96%に引き上げています。

市場成長を遅らせる可能性のある課題は何ですか?

高い初期機器コストと認定技術者の世界的な不足が、より広範な採用に対する最も重大な2つのブレーキであり続けています。

最終更新日: