Tamaño y Participación del Mercado de Limpieza Ultrasónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

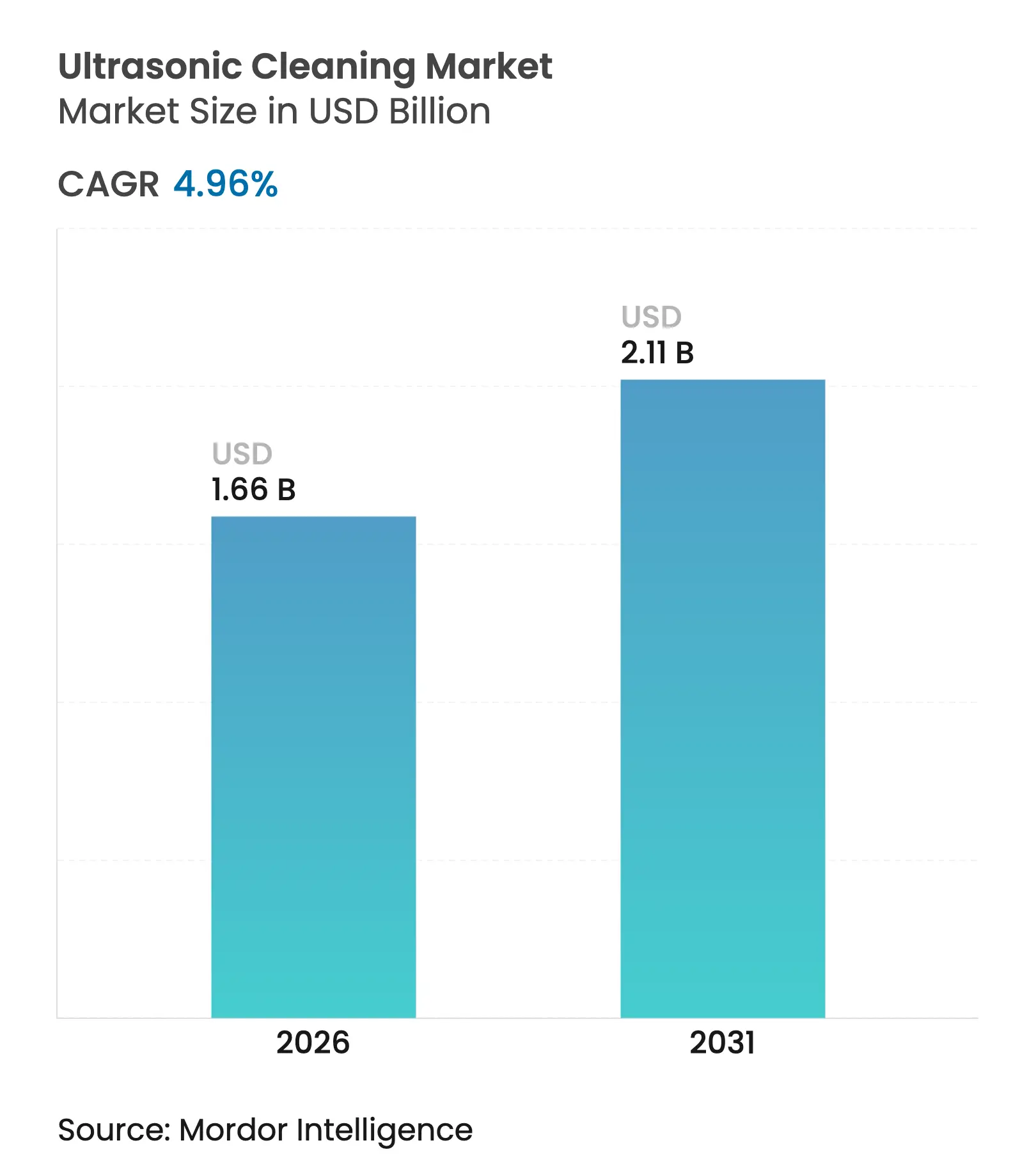

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpieza Ultrasónica por Mordor Intelligence

El tamaño del mercado de limpieza ultrasónica en 2026 se estima en USD 1,66 mil millones, creciendo desde el valor de 2025 de USD 1,58 mil millones con proyecciones para 2031 que muestran USD 2,11 mil millones, creciendo a una CAGR del 4,96% durante 2026-2031. La tendencia al alza se deriva de normas de contaminación más estrictas en semiconductores y dispositivos médicos, la rápida expansión de las líneas de baterías para vehículos eléctricos y el uso creciente de químicos acuosos que cumplen con los mandatos medioambientales. El crecimiento se ve impulsado además por las iniciativas de la Industria 4.0 que vinculan las unidades de limpieza a plataformas de datos de toda la planta, lo que permite el mantenimiento predictivo y reduce el tiempo de inactividad. Los fabricantes de sistemas de alta frecuencia también se benefician de la miniaturización de la electrónica de consumo, que exige la eliminación de residuos a escala submicrométrica. Al mismo tiempo, los sistemas multietapa de alto capital están redefiniendo los patrones de compra, creando espacio para modelos de arrendamiento y ofertas basadas en servicios que hacen que las capacidades avanzadas sean accesibles para los fabricantes más pequeños.

Conclusiones Clave del Informe

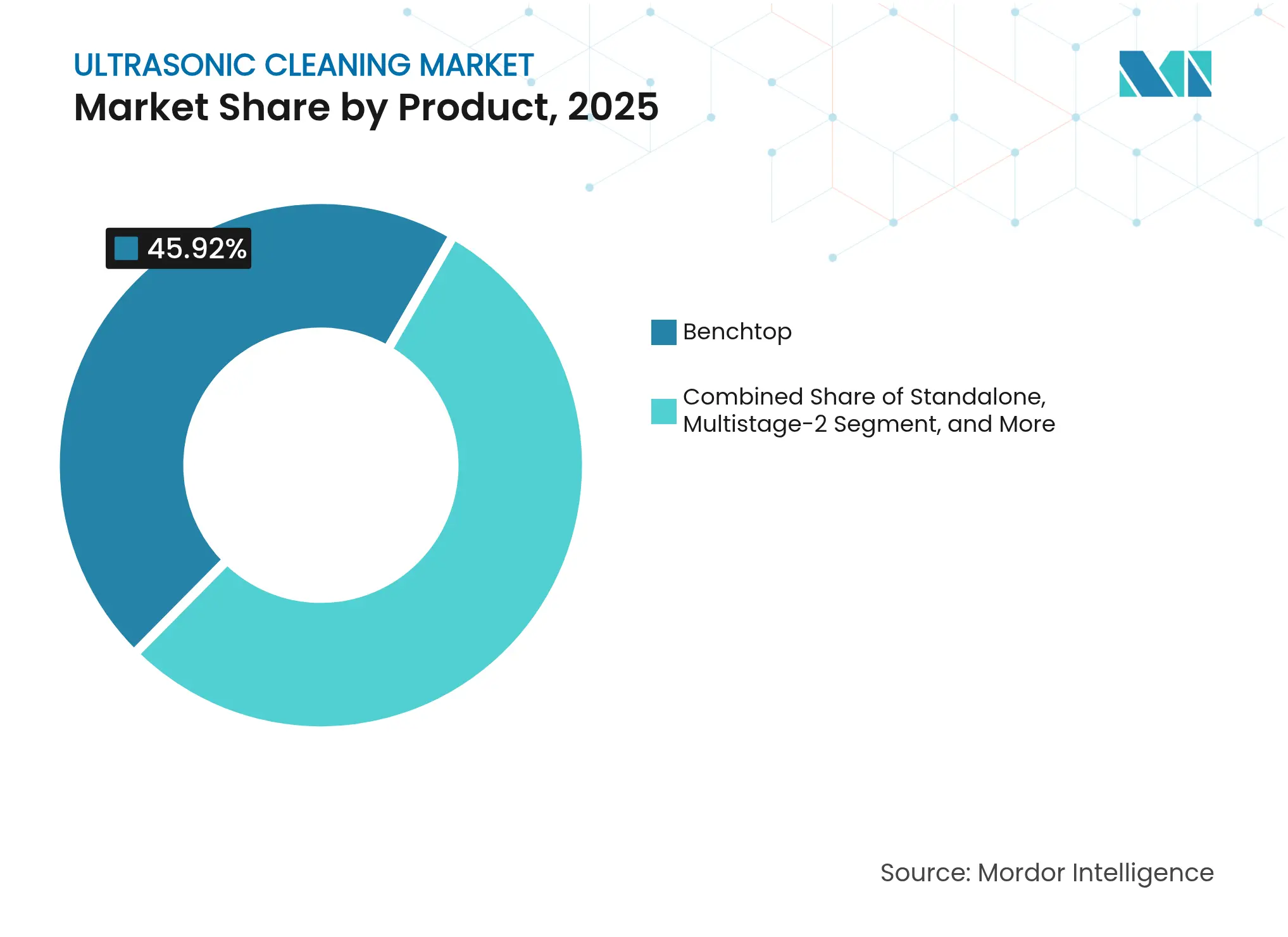

- Por tipo de producto, los sistemas de sobremesa lideraron con el 45,92% de la participación del mercado de limpieza ultrasónica en 2025; se proyecta que las unidades multietapa se expandirán a una CAGR del 7,02% hasta 2031.

- Por potencia de salida, el segmento de 1000–5000 W representó el 33,62% de la participación del tamaño del mercado de limpieza ultrasónica en 2025, mientras que las unidades de más de 10 000 W están proyectadas para crecer a una CAGR del 7,38% hasta 2031.

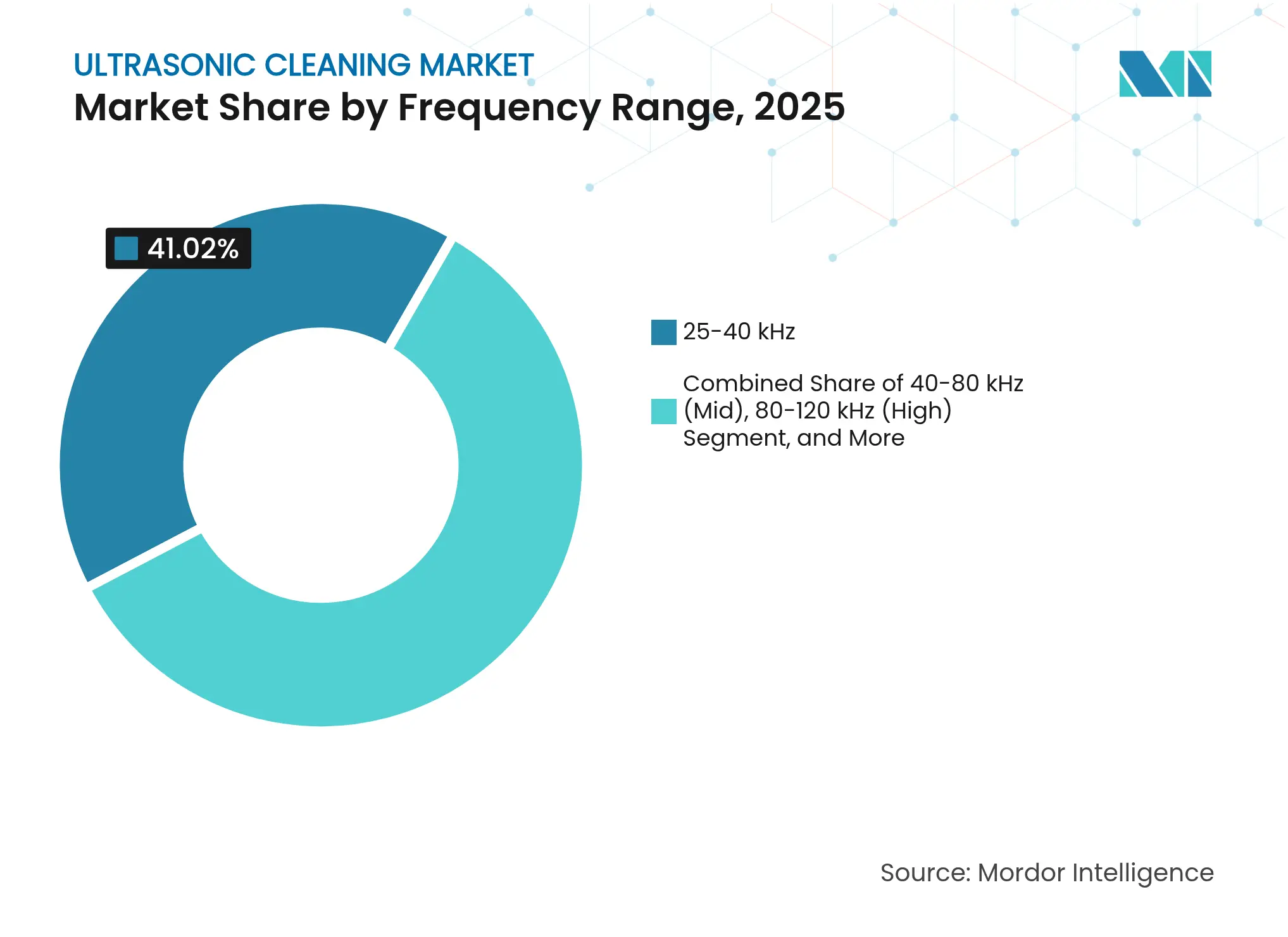

- Por frecuencia, la banda de 25–40 kHz capturó el 41,02% de la participación en 2025; los sistemas megasónicos de más de 120 kHz lideran el crecimiento con una CAGR del 6,46% para 2026-2031.

- Por usuario final, los alimentos y bebidas mantuvieron el 22,71% de la participación de ingresos en 2025; se prevé que las aplicaciones automotrices crezcan más rápido con una CAGR del 6,62% hasta 2031.

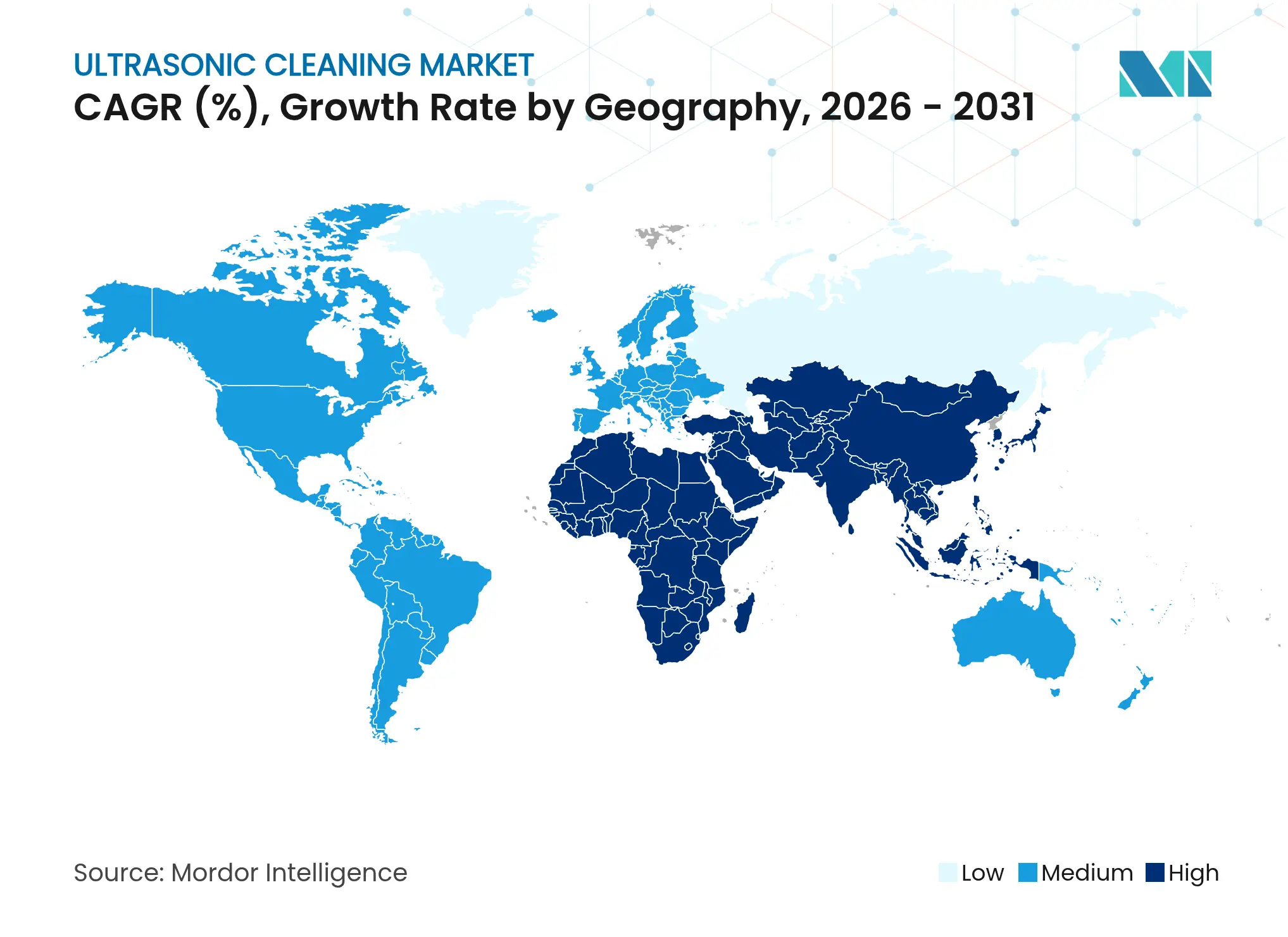

- Por geografía, América del Norte lideró con el 30,25% de la participación de ingresos en 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Limpieza Ultrasónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas estrictas de contaminación en semiconductores y dispositivos médicos | +1.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda de limpieza de componentes para baterías de vehículos eléctricos | +1.0% | Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia química acuosa impulsado por REACH | +0.8% | Europa | Largo plazo (≥4 años) |

| Miniaturización de la electrónica de consumo | +0.5% | Global | Mediano plazo (2-4 años) |

| Ganancias de OEE habilitadas por la Industria 4.0 | +0.8% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Control de infecciones pospandemia en hospitales | +0.5% | América Latina | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Contaminación en las Cadenas de Suministro de Semiconductores y Dispositivos Médicos

Las tolerancias de partículas en las fábricas de chips se sitúan ahora en el rango nanométrico, lo que hace que los enfoques tradicionales de pulverización o disolventes sean insuficientes. Los limpiadores multifrecuencia que operan a 80–120 kHz eliminan partículas de 50 nm sin dañar las obleas frágiles, lo que de otro modo podría reducir el rendimiento en un 15%.[1]Personal de Semiconductor Engineering, "Un Enfoque Híbrido Innovador de Limpieza para la Eliminación de Contaminantes en el Empaquetado de Semiconductores," Semiconductor Engineering, semiengineering.com La orientación más estricta de la Administración de Alimentos y Medicamentos de los Estados Unidos ha elevado de manera similar las instalaciones ultrasónicas en plantas de dispositivos médicos en un 35% desde 2024, impulsando la convergencia hacia plataformas que admiten varias frecuencias en un solo tanque para carteras de dispositivos mixtos.

Aumento en la Fabricación de Componentes para Baterías de Vehículos Eléctricos que Requieren Limpieza de Precisión

Las láminas de electrodos, las carcasas y las lengüetas exigen superficies libres de residuos para garantizar la calidad de la soldadura y la seguridad de la batería. Las celdas integradas de limpieza y soldadura ejemplificadas por la serie GMX-20 de Emerson preparan las piezas inmediatamente antes de las soldaduras ultrasónicas, acortando el tiempo de ciclo y garantizando la consistencia del enlace.[2]Emerson Electric Co., "Ensamblaje de Baterías para Vehículos Eléctricos," emerson.com Las asociaciones como Schneider Electric–Liminal ahora combinan la inspección ultrasónica con la limpieza, destacando el movimiento hacia la verificación de calidad en circuito cerrado.

Cambio hacia la Química Acuosa Impulsado por REACH en Plantas Industriales de la UE

Las restricciones de disolventes bajo REACH han llevado a los fabricantes a adoptar formulaciones a base de agua que amplían la cavitación al tiempo que reducen las emisiones de compuestos orgánicos volátiles. Los proveedores de limpiadores ahora suministran químicos a medida que cumplen tanto los objetivos de rendimiento como de cumplimiento normativo, fortaleciendo el argumento regulatorio para la adopción de la limpieza ultrasónica. Las multinacionales globales están estandarizando estos procesos en todas sus plantas, extendiendo la influencia de la UE mucho más allá de sus fronteras.

Miniaturización de la Electrónica de Consumo que Exige la Eliminación de Residuos a Escala Submicrométrica

Los módulos de cámara, los microaltavoces y los sensores MEMS presentan cavidades demasiado estrechas para pulverizadores o cepillos. Los sistemas de alta frecuencia y megasónicos crean burbujas de cavitación más pequeñas que navegan por trayectorias estrechas, protegiendo los recubrimientos delicados mientras logran la eliminación total de partículas. Las guías de selección ahora relacionan la geometría y el tipo de suciedad con la frecuencia óptima, convirtiendo la elección de frecuencia en un parámetro de diseño en lugar de una especificación de catálogo.[3]Equipo editorial de Tovatech, "Guía de Sonicadores de Laboratorio: Aplicaciones, Beneficios y Equipos," tovatech.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital de los sistemas multietapa (>USD 100 k) | -0.8% | Global | Mediano plazo (2-4 años) |

| Riesgo de daño por cavitación en compuestos aeroespaciales | -0.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Necesidad de prelavado en cargas con grasa pesada | -0.3% | Global | Corto plazo (≤2 años) |

| Normas fragmentadas de frecuencia y potencia | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de los Sistemas Multietapa que Limita la Adopción por Parte de las Pymes

Las líneas totalmente automatizadas con un costo de USD 100 000–300 000 pueden presionar los presupuestos de las pymes, lo que lleva a la externalización o a una reducción del alcance de la limpieza. Los fabricantes de equipos están respondiendo con modelos de arrendamiento y pago por uso, mientras que un mercado secundario de unidades reacondicionadas gana tracción. Incluso con la barrera de precios, se proyecta que la demanda de unidades multietapa crecerá de USD 1,03 mil millones en 2025 a USD 1,50 mil millones en 2031 a medida que los fabricantes buscan ganancias en el rendimiento.

Preocupaciones por Daños Relacionados con la Cavitación en Compuestos Aeroespaciales

Los polímeros reforzados con fibra de carbono corren el riesgo de sufrir microfisuras cuando se exponen a una cavitación agresiva. Los ensayos muestran que la limpieza megasónica por encima de 1 MHz elimina el 98% de las partículas manteniendo al mínimo el picado superficial. [4]Chu C-L, Lu T-Y y Fuh Y-K, "Idoneidad de la Limpieza Ultrasónica y Megasónica de Patrones a Nanoescala," researchgate.net No obstante, los principales contratistas aeroespaciales requieren una validación exhaustiva, lo que lleva a los proveedores a añadir funciones de modulación de potencia que moderan el estrés acústico durante los ciclos de limpieza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Sobremesa Domina, Multietapa Acelera

Las unidades de sobremesa mantuvieron el 45,92% de la participación del mercado de limpieza ultrasónica en 2025, convirtiéndolas en la opción predeterminada para clínicas, talleres de reparación y celdas de mantenimiento in situ. Los temporizadores digitales, los preajustes de memoria y las dimensiones compactas impulsan su uso generalizado, mientras que los modelos recientes añaden exportación de datos USB, alineando las unidades pequeñas con mandatos más amplios de registro de calidad. Las instalaciones multietapa, aunque representan una porción menor del tamaño del mercado de limpieza ultrasónica, están escalando a una CAGR del 7,02% impulsadas por las tendencias de fabricación sin operarios. Sus etapas integradas de lavado, enjuague y secado acortan el tiempo de manipulación, elevan el rendimiento en el primer paso y respaldan registros de auditoría consistentes.

La demanda de transductores sumergibles está creciendo entre las plantas que modernizan tanques heredados; estos módulos de conexión y uso abarcan 300–2500 W y se adaptan a formas de tanque irregulares. Las líneas transportadoras, el segmento más pequeño por volumen, desempeñan un papel fundamental en los clústeres de electrónica y automotriz donde el flujo continuo se alinea directamente con el tiempo de ciclo. El mercado ahora valora la conectividad Ethernet y el soporte para OPC UA incluso en los rangos de precios intermedios, lo que subraya el cambio de dispositivos independientes a activos en red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Rango Medio Domina, Aumento de Alta Potencia

El segmento de 1000–5000 W representó el 33,62% de la participación del mercado de limpieza ultrasónica en 2025 porque equilibra el vigor de la cavitación frente al costo energético. Estas unidades sirven a instrumentos médicos, piezas hidráulicas e insertos de herramientas con igual facilidad, reduciendo la necesidad de múltiples clases de potencia en el piso de fábrica. Los sistemas por encima de 10 000 W representan el segmento de más rápido crecimiento con una CAGR del 7,38%. Limpian grandes bloques de motor y accesorios aeroespaciales en pasadas únicas y ahora cuentan con variadores de potencia variable que regulan la salida según la densidad de carga, reduciendo el pico de consumo de corriente.

Los rangos de entrada por debajo de 250 W siguen siendo elementos básicos en laboratorios analíticos y reparación de relojes, apreciados por su funcionamiento silencioso y baja generación de calor. Entre 5000 W y 10 000 W, los proveedores ahora presentan calculadoras de aplicaciones que tienen en cuenta el volumen del tanque, el tipo de suciedad y los objetivos de rendimiento para proponer equipos del tamaño adecuado, reemplazando el dimensionamiento empírico con una selección basada en datos.

Por Rango de Frecuencia: Baja Frecuencia Lidera, Megasónico Avanza

La banda de 25–40 kHz aseguró el 41,02% de la participación del mercado de limpieza ultrasónica en 2025, destacando en la eliminación de lodos, grasa y aceites de mecanizado. Los componentes robustos toleran las implosiones vigorosas que ofrece este rango, convirtiéndolo en el caballo de batalla de la industria pesada. Los sistemas megasónicos por encima de 120 kHz están ascendiendo a una CAGR del 6,46%, impulsados por los nodos de semiconductores de 3 nm y las pantallas de micro-LED. Los estudios confirman una eliminación de partículas del 98% sin pérdida de características, respaldando los megasónicos para los sustratos más frágiles.

Entre estos extremos, las unidades de 40–80 kHz sirven a dispositivos médicos y lentes ópticas, mientras que los limpiadores de 80–120 kHz se dirigen a la cristalería de laboratorio y los capilares finos. Los diseños multifrecuencia alcanzan precios premium pero ofrecen flexibilidad al adaptar cada lote a un perfil de frecuencia óptimo, reduciendo el tiempo de cambio en entornos de alta variedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Alimentos y Bebidas Lidera, Automotriz Acelera

Las operaciones de alimentos y bebidas representaron el 22,71% de los ingresos del mercado de limpieza ultrasónica en 2025, a medida que las normas de higiene se endurecieron y el control de alérgenos se convirtió en una prioridad. La cavitación alcanza los canales internos de las válvulas de llenado y las placas de intercambio de calor, desprendiendo biopelículas que los circuitos de limpieza en sitio con productos químicos a menudo no logran eliminar. El segmento automotriz, en contraste, se está expandiendo a una CAGR del 6,62%, impulsado por los trenes de transmisión de vehículos eléctricos que integran electrónica delicada y módulos de batería sensibles a la contaminación.

Las instalaciones sanitarias dependen de la cavitación ultrasónica para acceder a las serraciones y lúmenes de los instrumentos quirúrgicos, mientras que las fábricas de chips y las plantas de baterías adoptan variantes de alta frecuencia para la eliminación de partículas. La joyería, la restauración de bellas artes y los laboratorios de I+D siguen siendo contribuyentes estables, aunque cada uno exige cestas, químicos o registros de validación especializados, lo que lleva a los proveedores a lanzar referencias específicas para nichos.

Análisis Geográfico

América del Norte generó el 30,25% de los ingresos del mercado de limpieza ultrasónica en 2025, anclada por los clústeres de dispositivos médicos, aeroespacial y semiconductores. Las auditorías de la Administración de Alimentos y Medicamentos y el impulso hacia la documentación digital han estimulado la adopción de limpiadores con conectividad IoT que envían datos de ciclos directamente a los sistemas de gestión de calidad. En el sector aeroespacial, se proyecta que el mercado regional de equipos de limpieza ultrasónica para aplicaciones de estructuras de aeronaves crecerá de USD 842 millones en 2025 a USD 1,22 mil millones en 2031, lo que subraya la inversión sostenida en herramientas de mantenimiento de alto rendimiento.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 7,05% hasta 2031. Los gigantes de teléfonos inteligentes y pantallas de China especifican etapas megasónicas para los módulos de cámara, mientras que las fábricas japonesas y coreanas estandarizan en tanques multifrecuencia para semiconductores compuestos. Las normas medioambientales que limitan las emisiones de disolventes están orientando las fábricas hacia líneas ultrasónicas a base de agua, y los proveedores nacionales en Shenzhen y Suzhou están escalando rápidamente con modelos habilitados para red y con precios competitivos.

Europa mantiene una demanda sólida, impulsada por el cumplimiento de REACH y las exportaciones automotrices de clase mundial que requieren piezas libres de residuos. Las plantas en Alemania y Francia prefieren sistemas acuosos multietapa para eliminar los disolventes clorados. América Latina, liderada por Brasil y Argentina, está modernizando los flujos de trabajo de esterilización hospitalaria tras la pandemia, con licitaciones públicas que ahora estipulan pasos ultrasónicos en las salas de descontaminación. Oriente Medio y África siguen siendo mercados pequeños pero clave para el reacondicionamiento de herramientas de campo petrolero y el servicio de relojes de lujo, donde la cavitación destaca en la eliminación de incrustaciones y polvo fino.

Panorama Competitivo

Aproximadamente 20 proveedores notables compiten en distintos rangos de precios y geografías, dando lugar a un entorno moderadamente fragmentado. Branson Ultrasonic bajo Emerson y Crest Ultrasonics lideran en profundidad tecnológica, ofreciendo plataformas definidas por software que registran cada parámetro de ciclo para la preparación de auditorías. Los especialistas regionales se diferencian por la rapidez de respuesta del servicio y la adaptación de las unidades a tareas de nicho, como la eliminación de fundente de circuitos impresos o el procesamiento de implantes ortopédicos.

La compatibilidad con la Industria 4.0 ahora distingue las ofertas de primer nivel. Las pasarelas Ethernet/IP, OPC UA y MQTT alimentan datos de rendimiento en los paneles de control de la planta, lo que permite la programación predictiva de la vida útil de las piezas. Varios competidores de tamaño mediano incorporan inteligencia artificial que ajusta el tiempo de permanencia y la potencia según la carga de suciedad, reduciendo el consumo de agua y energía hasta en un 18%. Los paquetes de piezas más químicos también están reescribiendo la competencia, ya que los formuladores de fluidos de limpieza agrupan tanques, detergente y soporte posventa bajo un solo contrato, desplazando el enfoque del comprador del gasto de capital al costo del ciclo de vida.

Las adquisiciones estratégicas continúan. Steris reforzó su línea de atención médica añadiendo un especialista en limpieza ultrasónica de nicho, mientras que la arquitectura modular TelsoFlex de Telsonic permite a los clientes escalar la potencia de 500 W a 15 000 W sin reemplazar el tanque completo. La expansión de la fabricación en Singapur por parte de Cleaning Technologies Group acorta los plazos de entrega para los pedidos de Asia Pacífico e ilustra la tendencia hacia el ensamblaje localizado cerca de los centros de usuarios finales.

Líderes de la Industria de Limpieza Ultrasónica

Branson Ultrasonic Corporation

Cleaning Technologies Group (CTG)

Telsonic AG Group

Omegasonics, Inc.

Kemet International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Emerson Electric lanzó unidades Branson de próxima generación con conectividad IoT y módulos de mantenimiento predictivo.

- Marzo de 2025: Schneider Electric y Liminal iniciaron el desarrollo conjunto de inspección basada en ultrasonidos para líneas de baterías de vehículos eléctricos, fusionando la limpieza y el control de calidad.

- Febrero de 2025: Crest Ultrasonics lanzó los sistemas multifrecuencia de la Serie Genesis que alternan entre 40, 80 y 120 kHz.

- Enero de 2025: Steris completó una adquisición que amplía su cartera de reprocesamiento médico con tecnología ultrasónica especializada.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de limpieza ultrasónica como los ingresos anuales generados por equipos de propósito específico que utilizan ondas sonoras de alta frecuencia (20 kHz a 120 kHz) para crear cavitación en un baño acuoso o semiacuoso para eliminar contaminantes de piezas industriales, médicas, electrónicas y de precisión. Los sistemas cubiertos van desde unidades de sobremesa hasta líneas automatizadas multietapa, junto con transductores sumergibles instalados en fábrica.

Exclusión del alcance: Los limpiadores portátiles de joyería para consumidores y los accesorios de cepillos de dientes sónicos están fuera de este alcance.

Descripción General de la Segmentación

- Por Producto

- Sobremesa

- Independiente

- Multietapa-2

- Multietapa-4

- Transductores Sumergibles

- Sistemas Transportadores Integrados

- Por Potencia de Salida

- Hasta 250 W

- 250-1000 W

- 1000-5000 W

- 5000-10000 W

- Más de 10000 W

- Por Rango de Frecuencia

- 25-40 kHz (Baja)

- 40-80 kHz (Media)

- 80-120 kHz (Alta)

- Más de 120 kHz (Megasónico)

- Por Usuario Final

- Automotriz

- Salud y Dispositivos Médicos

- Alimentos y Bebidas

- Eléctrico y Electrónico

- Aeroespacial y Defensa

- Fabricación de Semiconductores y Baterías

- Joyería y Restauración de Bellas Artes

- Laboratorio e Investigación

- Fabricación Industrial (Metal y Maquinaria)

- Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América del Sur

- Oriente Medio

- África

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizaron entrevistas estructuradas y encuestas breves con ingenieros de producción en plantas automotrices, de dispositivos médicos y de circuitos impresos en América del Norte, Europa, China e India, junto con distribuidores globales de químicos de limpieza. Estas discusiones validaron las tasas de adopción, los cambios en los ciclos de uso y los precios de venta promedio, y nos ayudaron a refinar los supuestos de ciclos de reemplazo obtenidos del trabajo de escritorio.

Investigación Documental

Los analistas primero mapearon la industria utilizando fuentes reputadas de libre acceso, como los datos de Envíos de Maquinaria del Censo de los Estados Unidos, los códigos PRODCOM de Eurostat para equipos de lavado, los boletines de envíos de la Federación de Maquinaria de Japón y los registros de importación y exportación accedidos a través de UN Comtrade. Se consultaron las orientaciones regulatorias de la Administración de Seguridad y Salud Ocupacional y la Agencia Europea de Sustancias y Mezclas Químicas sobre la sustitución de disolventes, además de documentos de asociaciones comerciales de la Asociación de Limpieza de Precisión y Semiconductor Equipment & Materials International. Los informes anuales y las presentaciones para inversores de las empresas proporcionaron cifras de base instalada, mientras que D&B Hoovers y Dow Jones Factiva bajo las licencias de pago de Mordor respaldaron las verificaciones financieras cruzadas. Las fuentes enumeradas ilustran los insumos; se revisaron materiales públicos y de suscripción adicionales con fines de confirmación.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente comienza con los índices de producción industrial de los sectores de clientes clave, convierte el rendimiento de componentes en demanda de estaciones de limpieza y multiplica por tasas de penetración de equipos verificadas. Las verificaciones ascendentes selectivas, las consolidaciones de proveedores y el precio de venta promedio muestreado por volumen de socios de canal calibran los totales. Las variables principales que alimentan el modelo incluyen (i) nuevas adiciones de metros cuadrados de fábricas de semiconductores, (ii) volúmenes de reprocesamiento de instrumentos hospitalarios, (iii) recuentos de reconstrucción de motores automotrices, (iv) producción de circuitos impresos electrónicos y (v) vida útil promedio de los equipos. La regresión multivariante vincula estos impulsores con los ingresos observados, y luego el suavizado ARIMA extiende la tendencia hasta 2030, permitiendo ajustes de escenarios probados por expertos cuando surgen eventos de choque. Las brechas en la evidencia ascendente se salvan utilizando ratios de proxy regionales extraídos de datos aduaneros.

Validación de Datos y Ciclo de Actualización

Cada borrador se somete a pruebas de estrés mediante verificaciones de varianza frente a patrones históricos de envíos; las anomalías desencadenan un nuevo contacto con los encuestados de la industria antes de la aprobación del analista senior. Mordor Intelligence actualiza este conjunto de datos cada año y emite actualizaciones intermedias cuando se producen cambios regulatorios o de producción significativos, garantizando que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Limpieza Ultrasónica de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes cestas de productos, años de moneda y cadencias de actualización.

Los principales factores de brecha aquí son la inclusión por parte de algunos editores de detergentes de posventa, el tratamiento de los equipos de desengrase semiacuoso como sistemas ultrasónicos y el manejo inconsistente de los tipos de cambio de 2020-2021.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,58 mil millones (2025) | ||

| USD 1,74 mil millones (2025) | Consultora Global A | Contabiliza máquinas semiacuosas auxiliares y aplica precios de lista del fabricante sin descuentos de flete |

| USD 2,10 mil millones (2024) | Portal de la Industria B | Añade ingresos de químicos de limpieza y utiliza tipos de cambio prepandemia, lo que genera una apreciación cambiaria |

La comparación muestra que cuando se eliminan la expansión del alcance y los supuestos desactualizados, el conjunto de variables disciplinado de Mordor y la actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento reciente en el mercado de limpieza ultrasónica?

Los límites estrictos de contaminación en semiconductores y dispositivos médicos, el aumento de la producción de baterías para vehículos eléctricos y las normas medioambientales más estrictas que favorecen las químicas acuosas están elevando conjuntamente la demanda a una CAGR del 4,96%.

¿Por qué los limpiadores ultrasónicos de sobremesa dominan las ventas unitarias?

Los modelos de sobremesa equilibran el costo, el espacio y la potencia de limpieza, lo que les otorga el 45,92% de los ingresos de 2025 y los convierte en la opción preferida para clínicas, laboratorios y talleres pequeños.

¿Cómo afecta la selección de frecuencia a los resultados de limpieza?

Las bajas frecuencias alrededor de 25–40 kHz ofrecen una cavitación intensa para suciedad pesada, mientras que los rangos megasónicos por encima de 120 kHz eliminan partículas submicrométrica de piezas delicadas como las obleas de semiconductores sin daño superficial.

¿Qué desafíos afectan a las pequeñas y medianas empresas?

Las pymes se enfrentan a precios iniciales elevados de USD 100 000 y más para los sistemas multietapa, lo que genera interés en el arrendamiento, las unidades reacondicionadas y los contratos de limpieza basados en servicios.

¿Qué región tiene previsto crecer más rápido hasta 2031?

Asia Pacífico está proyectada para expandirse a una CAGR del 7,05%, impulsada por la expansión de la fabricación de electrónica, las inversiones en baterías para vehículos eléctricos y políticas medioambientales más estrictas que restringen la limpieza con disolventes.

¿Cómo están integrando los proveedores las características de la Industria 4.0?

Los sistemas líderes ahora se suministran con pasarelas Ethernet/IP u OPC UA, monitoreo en tiempo real y análisis de mantenimiento predictivo que reducen el tiempo de inactividad y alinean los equipos de limpieza con las estrategias de datos de toda la planta.

Última actualización de la página el: