Tamaño y Participación del Mercado de Ensayos por Emisión Acústica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

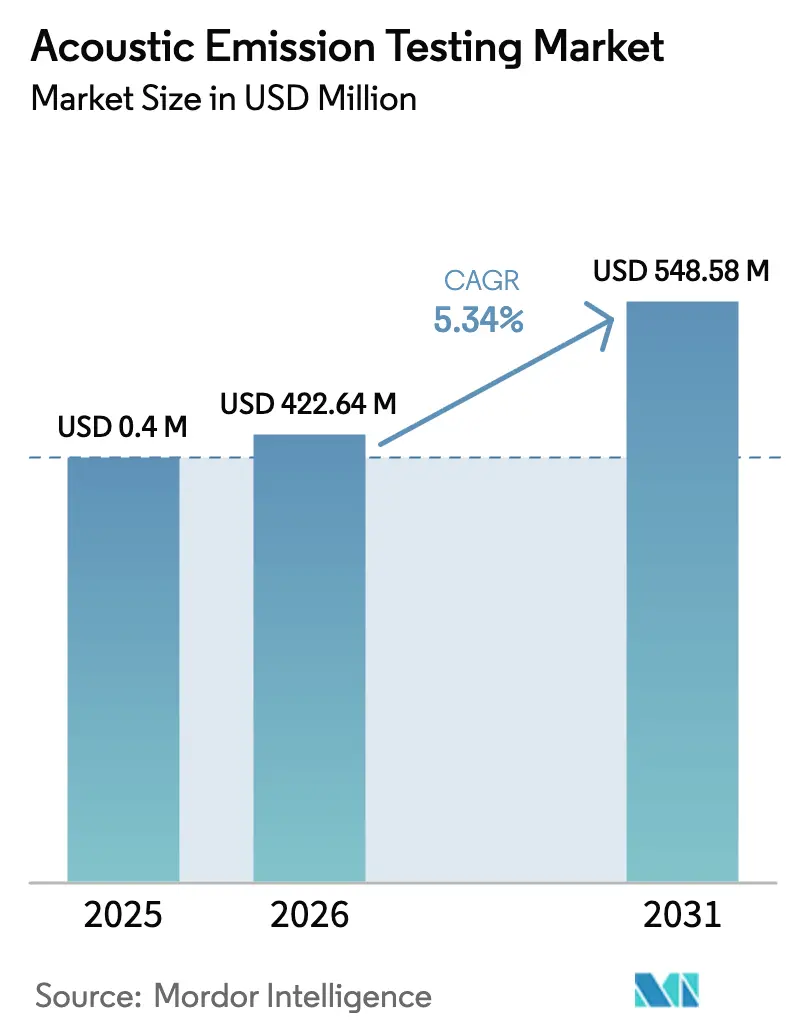

| Tamaño del Mercado (2026) | 422.64 Millones de dólares |

| Tamaño del Mercado (2031) | 548.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

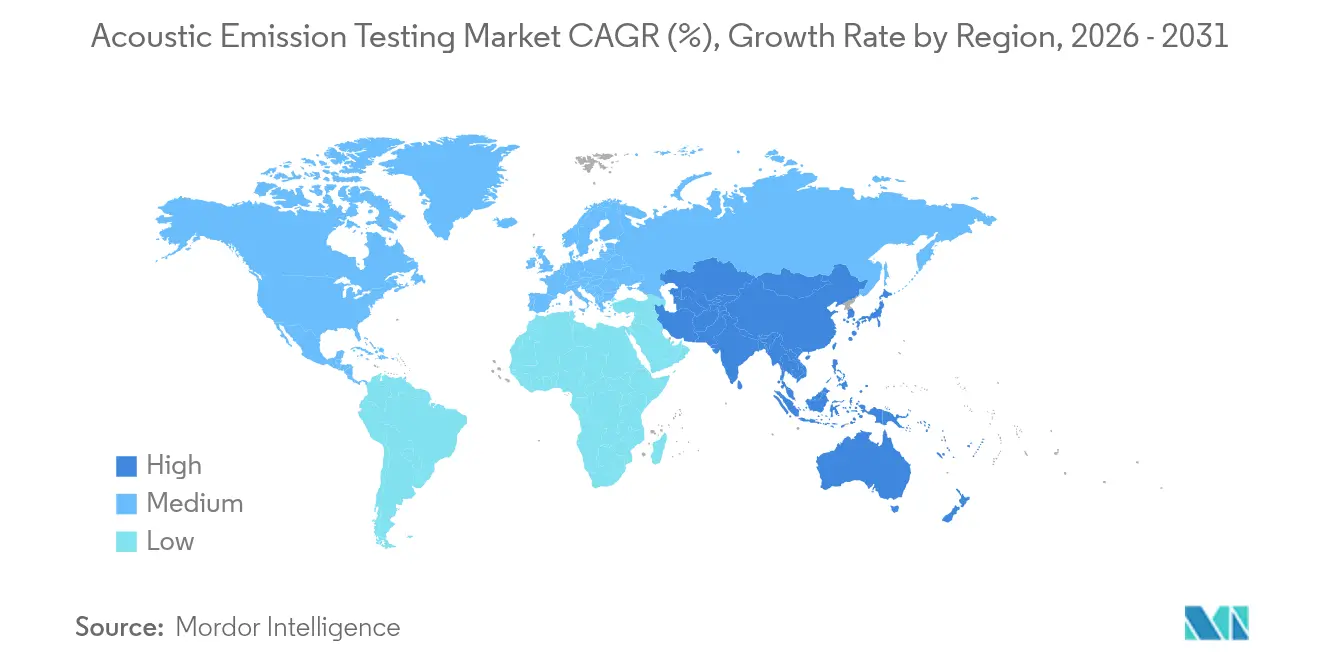

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos por Emisión Acústica por Mordor Intelligence

El tamaño del mercado de ensayos por emisión acústica fue valorado en USD 0,40 mil millones en 2025 y se estima que crecerá desde USD 0,42 mil millones en 2026 hasta alcanzar USD 0,55 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031). La aceleración de los programas de renovación de infraestructuras, las regulaciones centradas en la seguridad y el cambio más amplio hacia el mantenimiento predictivo continúan expandiendo la huella de mercado de los ensayos por emisión acústica. Los operadores de gasoductos de energía enfrentan crecientes desafíos de integridad, los fabricantes están incorporando monitoreo continuo en iniciativas de Internet de las Cosas industrial, y los fabricantes de equipos originales aeroespaciales dependen de la detección de microfisuras para proteger las estructuras compuestas. La dinámica competitiva está evolucionando a medida que la analítica en la nube, las innovaciones en sensores MEMS y los robots de inspección autónomos amplían las capacidades de las soluciones. A medida que la transformación digital se profundiza, el mercado de ensayos por emisión acústica se está convirtiendo en un elemento fundamental en los sectores de alto riesgo, en lugar de ser una herramienta de laboratorio exótica.

Conclusiones Clave del Informe

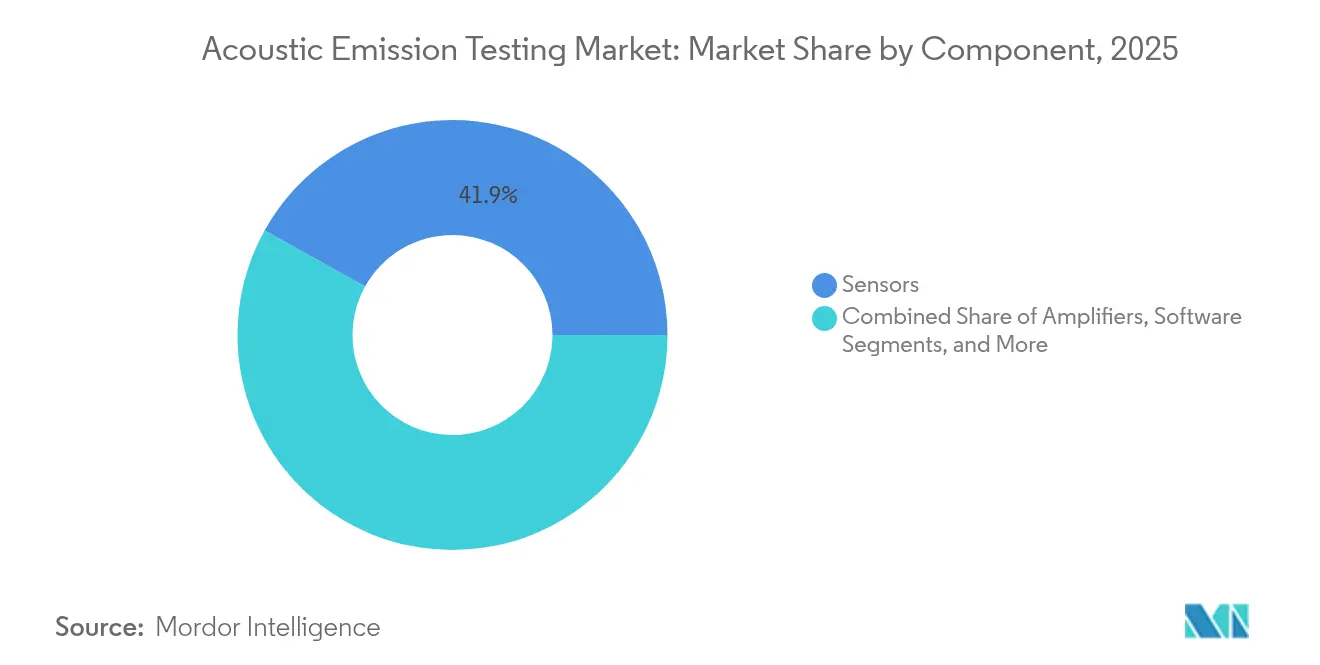

- Por componente, los sensores lideraron con una participación de ingresos del 41,92% en 2025, mientras que el software avanza a una CAGR del 8,45% hasta 2031.

- Por portabilidad, los sistemas portátiles y de mano representaron el 45,15% de la participación del mercado de ensayos por emisión acústica en 2025, mientras que se proyecta que los sistemas automatizados y robóticos se expandan a una CAGR del 11,4% hasta 2031.

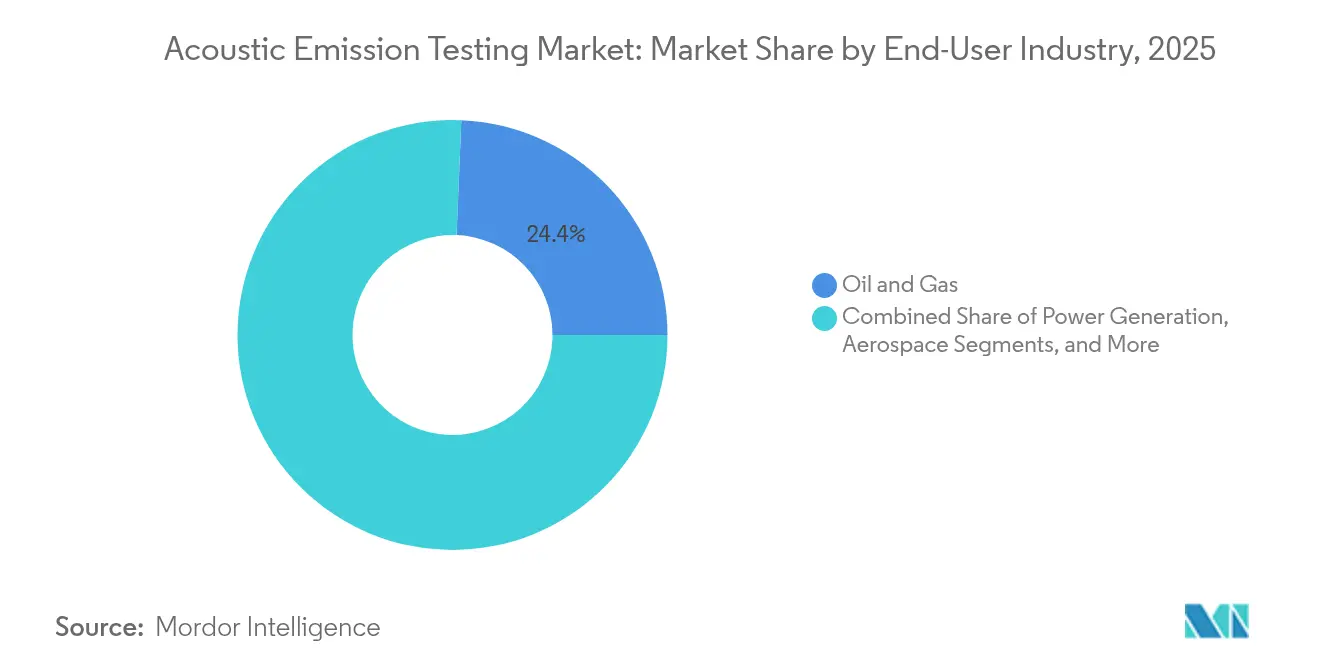

- Por industria de usuario final, el sector de petróleo y gas representó el 24,35% del tamaño del mercado de ensayos por emisión acústica en 2025; sin embargo, los sectores automotriz y de transporte son los que crecen más rápido, con una CAGR del 9,85% hasta 2031.

- Por geografía, la región de Asia Pacífico representó el 34,05% de los ingresos de 2025 y también lidera el campo con una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos por Emisión Acústica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la infraestructura en gasoductos de petróleo y gas | +1.8% | Global, concentrado en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Creciente adopción de programas de gestión de integridad de activos | +1.2% | Global, liderado por Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones de seguridad estrictas para industrias de alto riesgo | +0.9% | Global, más fuerte en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de detección de microfisuras en piezas aeroespaciales compuestas | +0.7% | América del Norte, Europa, centros aeroespaciales de Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de datos de emisión acústica con gemelos digitales para mantenimiento predictivo | +0.6% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente disponibilidad de sensores acústicos MEMS de bajo costo | +0.5% | Global, fabricación concentrada en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Infraestructura de Gasoductos

Los operadores globales gestionan más de 2,7 millones de millas de líneas de transmisión, con el 60% de estas líneas tendidas antes de 1980, lo que les lleva a adoptar tecnologías de monitoreo en tiempo real para cumplir con los requisitos del 49 CFR Parte 195.[1]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Regulaciones de Seguridad de Tuberías," phmsa.dot.gov Los sistemas de emisión acústica detectan el agrietamiento por corrosión bajo tensión y los eventos de fatiga que las inspecciones periódicas convencionales no detectan, evitando paradas no planificadas que pueden costar entre USD 1 y 3 millones por día. Como resultado, el mercado de ensayos por emisión acústica sustenta ahora la mayoría de los nuevos programas de integridad en América del Norte y Oriente Medio. Los proveedores de servicios también agrupan analítica de datos para automatizar los informes de cumplimiento, integrando aún más la tecnología.

Creciente Adopción de Programas de Gestión de Integridad de Activos

Las industrias de procesos han documentado reducciones del 15-25% en el tiempo de inactividad no planificado tras incorporar analítica de emisión acústica en activos rotativos y estáticos. Los paneles de control de software convierten las formas de onda sin procesar en diagnósticos accionables, lo que permite a los operadores programar intervenciones solo cuando los indicadores de crecimiento de defectos superan los niveles de umbral. Los disparadores predictivos se integran directamente en los conjuntos de gestión de activos empresariales, cerrando el ciclo entre inspección y mantenimiento. Estos logros operativos representan 1,2 puntos porcentuales de la CAGR del mercado de ensayos por emisión acústica.

Regulaciones de Seguridad Estrictas para Industrias de Alto Riesgo

La Directiva de Equipos a Presión de la UE 2014/68/UE y códigos similares en América del Norte ahora hacen referencia a los ensayos por emisión acústica como una técnica de inspección en servicio aceptada.[2]Comisión Europea, "Directiva de Equipos a Presión 2014/68/UE," ec.europa.eu Las normas nucleares, en particular la Sección XI del ASME BPVC, refuerzan su papel para los componentes de la frontera de presión. Dado que los calendarios de cumplimiento son estatutarios, el gasto en hardware de emisión acústica, calibración y servicios de analistas sigue siendo resistente a las recesiones, proporcionando una base de mercado estable.

Demanda de Detección de Microfisuras en Compuestos Aeroespaciales

Las células de aeronaves compuestas pueden comprender hasta el 60% del peso de las aeronaves modernas, lo que requiere inspecciones continuas en vuelo y en tierra. Los conjuntos de emisión acústica multicanal identifican con precisión la delaminación de capas y la fractura de fibras durante los ciclos de fatiga, extendiendo así los intervalos de servicio sin comprometer la seguridad. Los fabricantes de equipos originales de aeronaves han comenzado a incorporar redes de sensores fijos en los revestimientos de alas y fuselajes, creando un nicho de alto margen en el mercado de ensayos por emisión acústica que se alinea con los imperativos de seguridad de los pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Experiencia de campo limitada para interpretar señales de emisión acústica | -0.8% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo inicial de equipos y calibración | -0.6% | Global, afecta particularmente a las pymes | Corto plazo (≤ 2 años) |

| Tasas de falsos positivos en entornos industriales ruidosos | -0.4% | Global, concentrado en la industria pesada | Mediano plazo (2-4 años) |

| Falta de protocolos de prueba estandarizados para nuevos materiales compuestos | -0.3% | Global, afecta a los sectores aeroespacial y automotriz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Experiencia de Campo Limitada para Interpretar Señales de Emisión Acústica

Menos de 5.000 técnicos de Nivel III poseen credenciales reconocidas a nivel mundial, lo que genera cuellos de botella en la programación, especialmente en las economías emergentes.[3]Sociedad Americana para los Ensayos No Destructivos, "Calificación y Certificación de Personal," asnt.org Los algoritmos de reconocimiento de patrones automatizados están mejorando; sin embargo, la mayoría de los gasoductos y refinerías aún requieren verificación humana de las formas de onda críticas, lo que ralentiza el despliegue de proyectos y reduce la CAGR del mercado de ensayos por emisión acústica en 0,8 puntos porcentuales.

Alto Costo Inicial de Equipos y Calibración

Un sistema completo de ocho canales con analítica avanzada supera habitualmente los USD 100.000, lo que disuade a los pequeños operadores. La calibración anual obligatoria de sensores añade un gasto recurrente. Las plataformas basadas en MEMS prometen ahorros en hardware del 60-70%, pero aún se encuentran en las primeras etapas de despliegue comercial. Hasta que los costos disminuyan, algunas empresas posponen proyectos, reduciendo el crecimiento en 0,6 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – El Software Acelera la Integración de Inteligencia

El segmento capturó una participación de mercado del 41,92% del mercado de ensayos por emisión acústica para sensores en 2025, sustentando cada despliegue con transductores piezoeléctricos o MEMS emergentes. Los amplificadores y las unidades de adquisición de datos conforman la pila tradicional; sin embargo, el crecimiento de los ingresos se está desplazando hacia el software, con una previsión de crecimiento a una CAGR del 8,45% hasta 2031. Las plataformas impulsadas por inteligencia artificial ahora clasifican automáticamente los modos de forma de onda y rastrean las tendencias de crecimiento de defectos, reduciendo significativamente el tiempo requerido para la interpretación por parte de analistas certificados. Las variantes en la nube agrupan datos de múltiples sitios para comparar la salud de los activos y agilizar las presentaciones regulatorias. Muchos operadores ahora asignan más fondos a licencias que a hardware, lo que indica un cambio significativo en el mercado de ensayos por emisión acústica.

El impulso de integración también proviene de las API abiertas que canalizan flujos acústicos hacia modelos de gemelos digitales. Los ecosistemas de software industrial como OSIsoft PI e IBM Maximo ahora aceptan etiquetas de emisión acústica, lo que permite la orquestación de mantenimiento en bucle cerrado. Los proveedores que comenzaron como especialistas en sensores están adquiriendo bases de código o asociándose con empresas de analítica para mantenerse relevantes, lo que refleja la convergencia más amplia que está transformando la industria de ensayos por emisión acústica.

Por Portabilidad – La Automatización Redefine la Inspección

Los equipos portátiles mantuvieron una participación del 45,15% en 2025, ya que los equipos de campo aún dependen de sondas de mano para verificaciones puntuales en tanques y recipientes a presión. El tamaño del mercado de ensayos por emisión acústica asociado a estos equipos es estable pero crece moderadamente a medida que maduran los ciclos de reemplazo. Los bastidores estacionarios sirven para funciones de monitoreo continuo en unidades petroquímicas y laboratorios, ofreciendo un rendimiento superior en la relación señal-ruido.

El verdadero impulso reside en las plataformas automatizadas y robóticas, que avanzan a una CAGR del 11,4%. Los rastreadores autónomos equipados con transductores de tipo anular ahora patrullan gasoductos y fondos de tanques, transmitiendo datos cifrados a través de enlaces LTE a paneles de control en la nube. Los sensores montados en drones inspeccionan antorchas sin necesidad de andamiaje. Este modelo sin intervención humana reduce el riesgo de entrada en espacios confinados y minimiza los costos laborales, convirtiendo la automatización en un pilar central de la expansión del mercado de ensayos por emisión acústica.

Por Industria de Usuario Final – Aceleración del Sector Automotriz

El petróleo y el gas representaron el 24,35% del tamaño del mercado de ensayos por emisión acústica en 2025, anclado por programas de integridad obligatorios y altos costos de fallo con consecuencias graves. Las plantas de energía nuclear y las refinerías también siguen siendo adoptantes constantes. Sin embargo, el sector automotriz y de transporte avanza a una CAGR del 9,85%. Los paquetes de baterías de vehículos eléctricos generan firmas acústicas de alta frecuencia durante el chapado de litio y la generación de gas; el monitoreo de esas formas de onda proporciona alarmas tempranas sobre la fuga térmica. Los fabricantes de automóviles también utilizan conjuntos de emisión acústica para calificar piezas de chasis ligeras de aluminio y fibra de carbono. A medida que los objetivos de electrificación se vuelven cada vez más estrictos, este sector ejercerá una influencia creciente sobre el mercado de ensayos por emisión acústica.

La fabricación, la ingeniería pesada y la construcción continúan adoptando la tecnología para el monitoreo de equipos rotativos y la vigilancia de la salud de puentes, respectivamente. Mientras tanto, las fábricas de semiconductores están pilotando verificaciones de emisión acústica a nivel de oblea para detectar microfisuras en paquetes avanzados, lo que apunta a una nueva frontera para la industria de ensayos por emisión acústica.

Análisis Geográfico

La región de Asia Pacífico representó el 34,05% del mercado de ensayos por emisión acústica en 2025 y se proyecta que crezca a una CAGR del 6,95% hasta 2031. La expansión de gasoductos de petróleo y gas de China, junto con sus agresivas actualizaciones de refinerías, impulsa la demanda masiva, mientras que Japón aplica este método a la fabricación de precisión y a las piezas aeroespaciales compuestas. Las empresas de servicios públicos de energía del sector público de India están incorporando monitoreo continuo en calderas de alta presión para reducir las interrupciones forzadas. Los gobiernos regionales ahora hacen referencia a la emisión acústica en los códigos de seguridad, creando una demanda estructural de aislamiento.

América del Norte ocupa el segundo lugar por valor, impulsada por la norma de gestión de integridad de los Estados Unidos que exige el monitoreo continuo de los gasoductos de líquidos peligrosos. Los puentes y turbinas eólicas envejecidos añaden una demanda incremental de conjuntos de sensores fijos. Los gasoductos de arenas petrolíferas y líquidos de gas natural de Canadá ofrecen oportunidades lucrativas; el emergente corredor automotriz de México también está adoptando el monitoreo de paquetes de baterías a medida que escala las exportaciones de vehículos eléctricos.

Europa mantiene una presencia madura pero orientada a la innovación. La Directiva de Equipos a Presión promueve las compras impulsadas por el cumplimiento normativo, mientras que los clústeres aeroespaciales de Francia y Alemania integran sistemas multicanal en las pruebas de aceptación de fábrica. Las iniciativas europeas en torno a la Industria 4.0 están impulsando la adopción de analítica en la nube, proporcionando a los proveedores de software un punto de apoyo premium en el mercado de ensayos por emisión acústica.

Panorama Competitivo

El mercado de ensayos por emisión acústica sigue siendo moderadamente fragmentado. MISTRAS Group y Parker Hannifin encabezan el segmento tradicional de servicios más hardware, aprovechando los equipos de servicio globales y las credenciales de proyectos llave en mano. Las empresas de nivel medio, como TÜV Rheinland Sonovation, se posicionan en la experiencia de dominio y los servicios de asesoría regulatoria. Los nuevos participantes sin la carga de hardware heredado se diferencian a través de plataformas en la nube con inteligencia artificial como prioridad, a veces agrupando módulos de sensores MEMS de marca blanca de fundiciones asiáticas.

Los movimientos estratégicos se centran cada vez más en adquisiciones complementarias que llenan vacíos en software o robótica. La adquisición de Tectus por parte de MISTRAS añadió capacidad submarina, mientras que la expansión de Parker Hannifin invirtió USD 15 millones para localizar líneas de sensores MEMS. Las tendencias de presentación de patentes confirman el cambio, ya que la participación de las reclamaciones que cubren la interpretación automatizada de señales aumentó considerablemente en 2025.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Resultados de Búsqueda en la Base de Datos de Patentes," uspto.gov Las oportunidades de espacio en blanco persisten en la fabricación aditiva, los gasoductos de hidrógeno y la energía eólica marina, donde los fenómenos de emisión acústica difieren de los metales convencionales, lo que alienta la aparición de empresas emergentes especializadas.

De cara al futuro, la integración con los gemelos digitales de planta y los centros de operaciones remotas determinará la participación de mercado. Los proveedores que puedan incorporar sin problemas los flujos acústicos en las pilas de analítica empresarial capturarán un valor desproporcionado en el mercado de ensayos por emisión acústica, incluso si su presencia en hardware es pequeña.

Líderes de la Industria de Ensayos por Emisión Acústica

MISTRAS Group Inc.

TÜV Rheinland Sonovation GmbH

Vallen Systeme GmbH

Parker Hannifin Corporation (Physical Acoustics)

KRN Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Parker Hannifin Corporation comprometió USD 15 millones para ampliar su centro de producción de Princeton Junction, añadiendo líneas de sensores MEMS para clientes de los sectores aeroespacial y automotriz.

- Agosto de 2025: MISTRAS Group adquirió Tectus AS, con sede en Noruega, por USD 12 millones, mejorando sus ofertas de monitoreo marino.

- Julio de 2025: TÜV Rheinland Sonovation lanzó una plataforma de monitoreo automatizado habilitada con inteligencia artificial para plantas de energía y químicas.

- Junio de 2025: El Nexus Integrity Center de Hexagon obtuvo un contrato de USD 8 millones para equipar 500 millas de gasoductos en los Estados Unidos con monitoreo continuo de emisión acústica.

Alcance del Informe Global del Mercado de Ensayos por Emisión Acústica

Los Ensayos por Emisión Acústica (EA) son una técnica de ensayo no destructivo (END) utilizada para identificar y monitorear las ondas de tensión o sonido liberadas debido a la descarga rápida de energía dentro de un material. Estas ondas, denominadas emisiones acústicas, ocurren cuando un material experimenta deformación, formación de grietas u otros cambios estructurales bajo tensión.

El estudio rastrea los ingresos acumulados a través de la venta de ensayos por emisión acústica por parte de diversos actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de ensayos por emisión acústica está segmentado por equipo (sensores, amplificadores, instrumentos de detección, calibradores y otros), aplicación (tanque de almacenamiento, gasoducto, aeronave envejecida, turbina, monitoreo estructural, tanque nuclear, marino, remolque de tubos, material avanzado) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en cuanto al valor (USD) para todos los segmentos anteriores.

| Sensores |

| Amplificadores |

| Sistemas de Adquisición de Datos |

| Software |

| Portátil / De Mano |

| Estacionario / De Sobremesa |

| Automatizado / Robótico |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Sensores | ||

| Amplificadores | |||

| Sistemas de Adquisición de Datos | |||

| Software | |||

| Por Portabilidad | Portátil / De Mano | ||

| Estacionario / De Sobremesa | |||

| Automatizado / Robótico | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Fabricación e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ensayos por emisión acústica en 2026?

Se espera que el tamaño del mercado de ensayos por emisión acústica alcance los USD 422,64 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los ensayos por emisión acústica hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 5,34% entre 2026 y 2031.

¿Qué región lidera la demanda de ensayos por emisión acústica?

La región de Asia Pacífico ocupa la posición principal con una participación de ingresos del 34,05% y una tasa de crecimiento CAGR del 6,95%.

¿Por qué se está acelerando la adopción de ensayos por emisión acústica en el sector automotriz?

El monitoreo de baterías de vehículos eléctricos y la inspección de piezas compuestas ligeras impulsan una CAGR del 9,85% en el segmento automotriz y de transporte.

¿Qué tendencia tecnológica está transformando el panorama del segmento?

El software habilitado con inteligencia artificial y la analítica en la nube están impulsando el componente de software a una CAGR del 8,45%, redefiniendo la captura de valor más allá del hardware.

¿Qué limita una adopción más rápida del mercado?

La escasez de analistas certificados y los altos costos iniciales del sistema siguen siendo las principales restricciones, limitando el potencial de crecimiento general.

Última actualización de la página el: