Tamaño y Cuota del Mercado Europeo de Gestión del Cuidado de Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

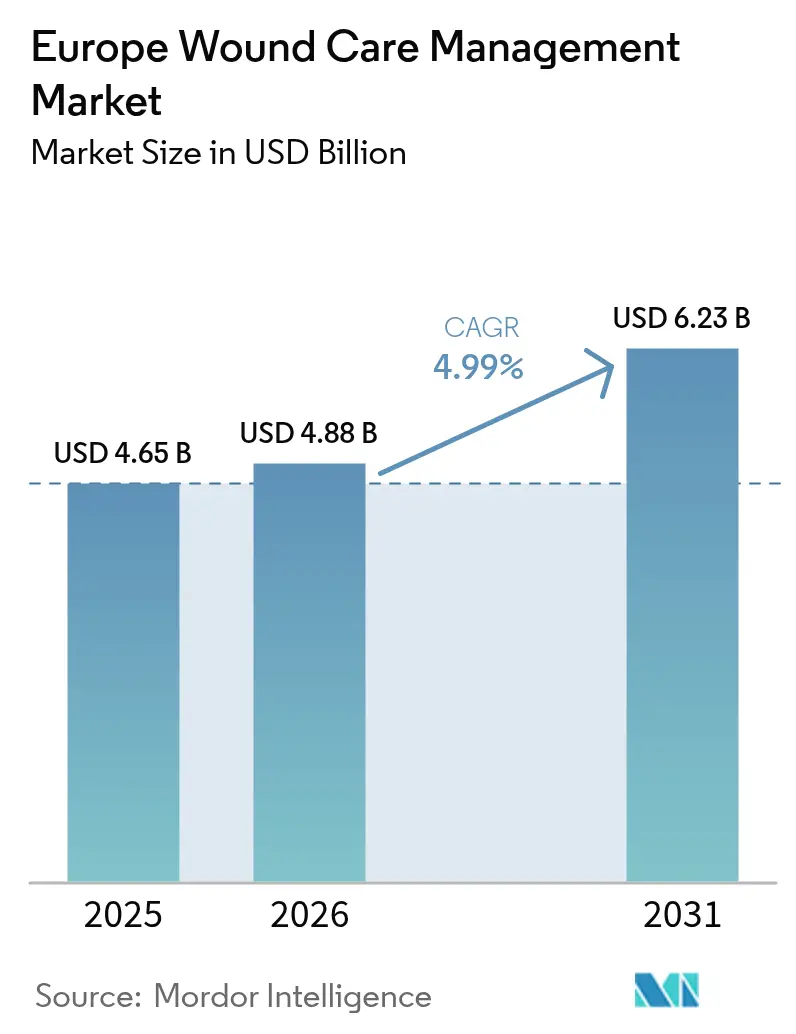

| Tamaño del mercado en el año base (2025) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Gestión del Cuidado de Heridas por Mordor Intelligence

El tamaño del mercado europeo de gestión del cuidado de heridas fue valorado en USD 4.650 millones en 2025 y se estima que crecerá desde USD 4.880 millones en 2026 hasta alcanzar USD 6.230 millones en 2031, a una CAGR del 4,99% durante el período de previsión (2026-2031). La confluencia del rápido envejecimiento de la población, la epidemia de diabetes y la adopción generalizada de imágenes habilitadas por inteligencia artificial mantiene al mercado europeo de gestión del cuidado de heridas en una clara trayectoria de expansión [1]Nóra Kovács, "Factores de riesgo metabólicos y de estilo de vida, y prevalencia de diabetes mellitus en países europeos a partir de tres oleadas de la Encuesta Europea de Salud por Entrevista," Scientific Reports, nature.com. El creciente volumen de procedimientos quirúrgicos, los estándares regulatorios más estrictos bajo el Reglamento Europeo de Dispositivos Médicos (EU-MDR) y el cambio del hospital a la atención domiciliaria están redefiniendo los criterios de adquisición y las prioridades de diseño de productos en todo el mercado europeo de gestión del cuidado de heridas. Los principales proveedores ahora combinan apósitos ricos en datos con plataformas de telesalud, ayudando a los proveedores a acortar la duración de la estancia y reducir las tasas de rehospitalización. Si bien Alemania sigue siendo el ancla de ingresos, Francia supera a todos los demás países, impulsada por pilotos de reembolso favorables y una fuerte adopción de la salud digital.

Conclusiones Clave del Informe

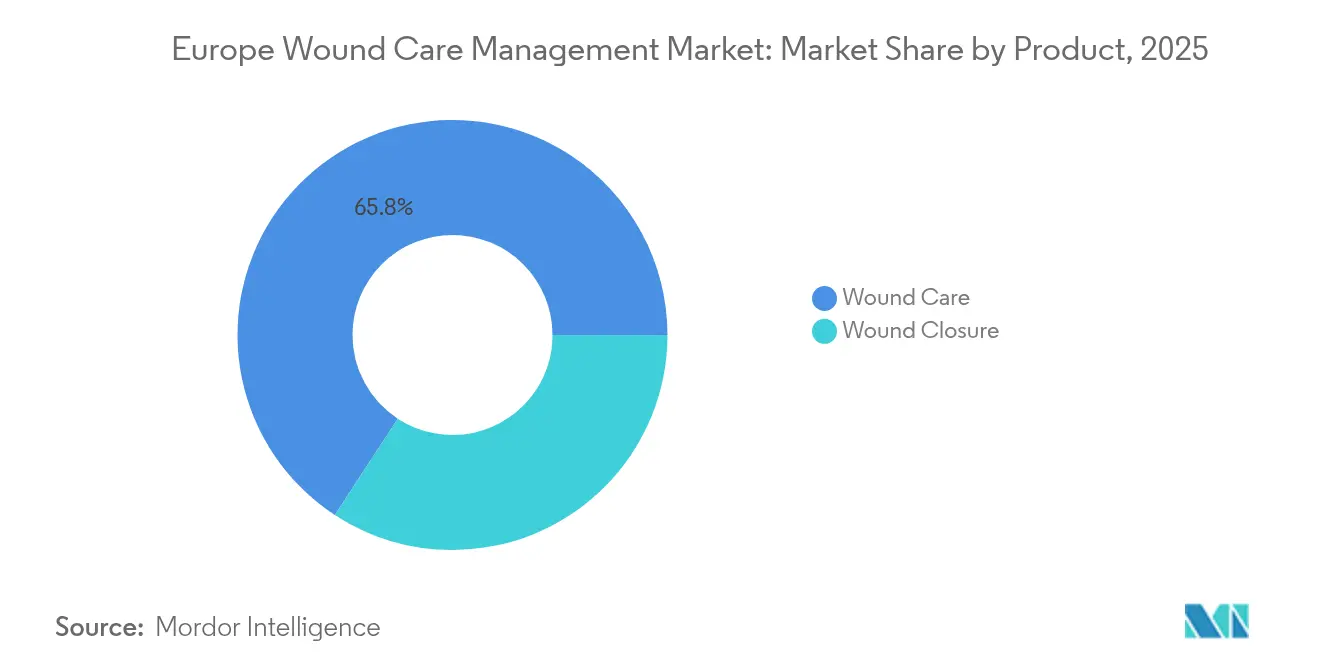

- Por categoría de producto, los productos para el cuidado de heridas representaron el 65,78% de la cuota del mercado europeo de gestión del cuidado de heridas en 2025; se proyecta que las soluciones de cierre de heridas crecerán a una CAGR del 5,72% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 59,05% del tamaño del mercado europeo de gestión del cuidado de heridas en 2025, mientras que se proyecta que las heridas agudas crecerán a una CAGR del 5,63% hasta 2031.

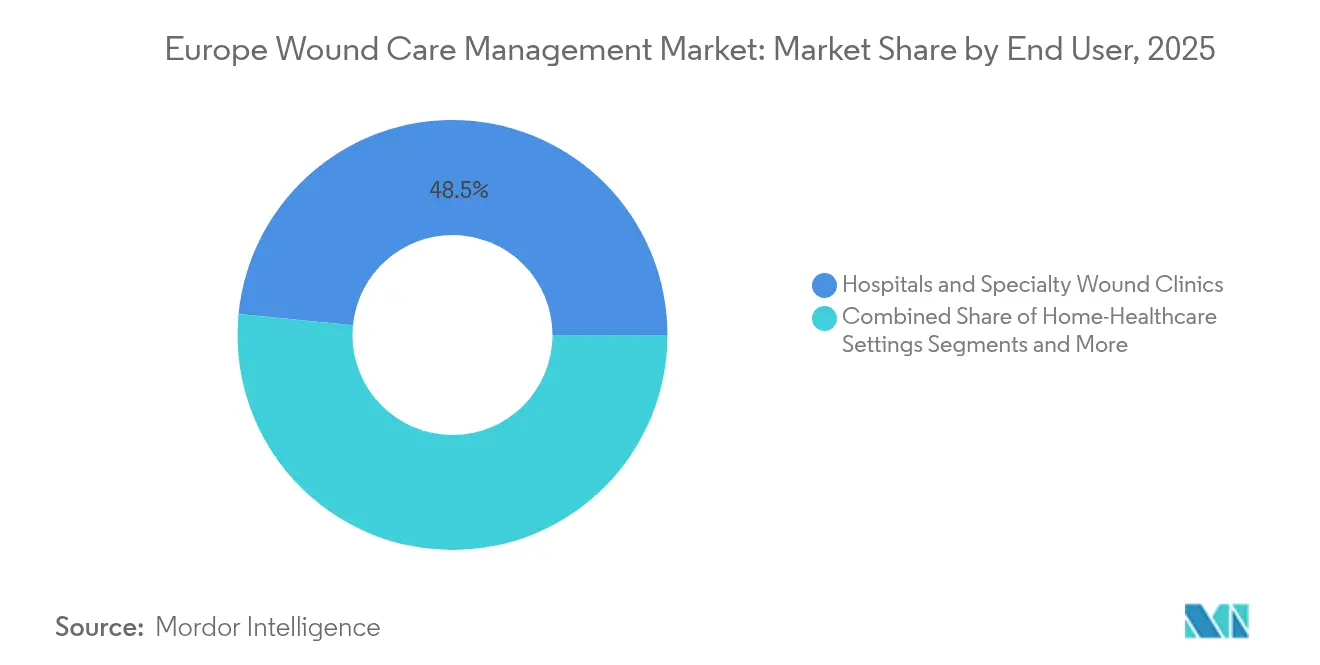

- Por usuario final, los hospitales y las clínicas especializadas en heridas captaron una cuota de ingresos del 48,45% en 2025, mientras que se prevé que el segmento de atención domiciliaria registre la CAGR más rápida del 5,74% hasta 2031.

- Por modalidad de compra, los canales institucionales dominaron con el 61,74% de las ventas de 2025; los puntos de venta minoristas y de venta libre están expandiéndose a una CAGR del 5,7%.

- Por geografía, Alemania representó el 20,12% de los ingresos de 2025; Francia es el mercado nacional de más rápido crecimiento, con una CAGR del 5,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Europeo de Gestión del Cuidado de Heridas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas crónicas y úlceras diabéticas | +1.2% | Paneuropeo, concentrado en Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Escalada del volumen de cirugías electivas y relacionadas con traumatismos | +0.8% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Rápido envejecimiento de la base de población europea | +1.0% | Paneuropeo, agudo en Alemania, Italia | Largo plazo (≥ 4 años) |

| Creciente prevalencia de diabetes y obesidad | +0.9% | Europa del Este y del Sur, Reino Unido | Largo plazo (≥ 4 años) |

| Adopción de imágenes digitales de heridas habilitadas por inteligencia artificial para tratamiento de precisión | +0.6% | Alemania, Reino Unido, Francia, países nórdicos | Corto plazo (≤ 2 años) |

| Cambio del hospital al hogar que impulsa la adopción de terapia de presión negativa portátil | +0.5% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de heridas crónicas y úlceras diabéticas

La prevalencia de diabetes mellitus en los estados miembros de la UE aumentó del 7,01% en 2009 al 7,96% en 2019, lo que se traduce en 61 millones de adultos que actualmente viven con la enfermedad. Las heridas crónicas afectan a 2,21 por cada 1.000 ciudadanos y conllevan un coste medio de tratamiento de EUR 15.000 (USD 17.476) por paciente con úlcera de pie diabético en Alemania, lo que impulsa a los hospitales a avanzar rápidamente hacia apósitos bioactivos y plataformas de terapia de presión negativa portátiles que ayudan a comprimir los costes del episodio asistencial. Los datos del mundo real del área metropolitana de Barcelona indican gastos de tratamiento de heridas de EUR 34,99 millones (USD 40,77 millones) en tres años, lo que sugiere EUR 1.760 millones (USD 2.050 millones) en gasto nacional para España. Las disparidades socioeconómicas agravan la carga, ya que los niveles educativos más bajos y el desempleo están asociados con una mayor incidencia de úlceras, particularmente en Europa del Este y del Sur [2]Miguel Ángel Díaz-Herrera, "La carga financiera de las heridas crónicas en atención primaria: Un análisis de datos del mundo real sobre costes y prevalencia," ScienceDirect, sciencedirect.com.

Escalada del volumen de cirugías electivas y relacionadas con traumatismos

Los procedimientos diferidos de la era pandémica han elevado las cargas quirúrgicas por encima de los niveles previos a 2020 en los principales centros europeos. Las vías robóticas, guiadas por imagen y de cirugía ambulatoria acortan la estancia hospitalaria, pero exigen apósitos postoperatorios sofisticados que puedan hacer la transición de forma segura a la atención domiciliaria [3]Anders Wanhainen, "Guías de Práctica Clínica 2024 de la Sociedad Europea de Cirugía Vascular (ESVS) sobre el Manejo de Aneurismas de la Arteria Aortoilíaca Abdominal," Eur J Vasc Endovasc Surg, portailvasculaire.fr. Los reembolsos medios para transferencias de tejido complejas oscilan entre EUR 5.933 (USD 6.912) para colgajos pediculados y EUR 8.517 (USD 9.922) para colgajos libres en cinco grandes economías, lo que subraya las altas apuestas por tecnologías de cierre fiables. Los apósitos compatibles con grapadoras y los selladores absorbibles están ganando protagonismo entre los gestores de quirófano que buscan reducir los tiempos de rotación en sala de operaciones.

Rápido envejecimiento de la base de población europea

La Comisión Europea proyecta un fuerte aumento en la cohorte de mayores de 65 años, lo que resulta en incrementos paralelos de comorbilidades que ralentizan el proceso natural de cicatrización. Los sistemas de salud ya enfrentan una escasez de 1,2 millones de profesionales, lo que intensifica la dependencia de la evaluación automatizada de heridas, la tele-tutoría y los apósitos de mayor duración. La Organización Mundial de la Salud (OMS) Europa informa que 1 de cada 6 residentes aún muere antes de los 70 años por enfermedades no transmisibles, muchos de los cuales necesitan intervenciones recurrentes en heridas a lo largo del continuo asistencial.

Adopción de imágenes digitales de heridas habilitadas por inteligencia artificial para tratamiento de precisión

La plataforma Skin & Wound de Swift Medical superó los 50 millones de exploraciones clínicas en 2024, confirmando la demanda de herramientas de medición objetiva que se integran directamente en los flujos de trabajo de los registros electrónicos de salud. Dispositivos como Wound Viewer han reducido los costes por consulta en un 35% al tiempo que mejoran el rendimiento de cicatrización, y la aplicación móvil Healico ya apoya a más de 3.800 clínicos en Francia y Alemania mediante la estandarización de las consultas remotas. La rápida adopción de estas herramientas de inteligencia artificial está elevando el análisis de datos a un diferenciador competitivo central dentro del mercado europeo de gestión del cuidado de heridas.

Análisis del Impacto de las Restricciones del Mercado Europeo de Gestión del Cuidado de Heridas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos de reembolso para el cuidado avanzado de heridas en las principales economías de la UE | -0.7% | Alemania, Francia, Reino Unido, Italia, España | Mediano plazo (2-4 años) |

| Altos costes del episodio asistencial frente a los apósitos convencionales | -0.4% | Paneuropeo, agudo en mercados sensibles al coste | Corto plazo (≤ 2 años) |

| Carga de cumplimiento del EU-MDR que comprime los márgenes de las pymes | -0.6% | Paneuropeo, impacto desproporcionado en las pymes | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro en materias primas de colágeno/alginato y crecientes preocupaciones por la resistencia antimicrobiana (RAM) | -0.3% | Paneuropeo, regiones dependientes de la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de reembolso para el cuidado avanzado de heridas en las principales economías de la UE

Los datos del seguro estatutario alemán muestran que el 76% de los pacientes con úlceras en las piernas dependen de apósitos hidroactivos o de espuma más antiguos, lo que revela una colisión entre la preferencia del clínico y los límites presupuestarios. Las encuestas francesas se hacen eco de la preocupación: el 89% de los cuidadores preferiría optar por terapias premium, pero los formularios limitan su libertad de elección. Aunque los modelos económicos demuestran que la terapia de presión negativa ofrece ahorros superiores a largo plazo, los altos precios de la primera factura y las fragmentadas vías de aprobación dificultan la penetración, diluyendo efectivamente las perspectivas de crecimiento del mercado europeo de gestión del cuidado de heridas en regiones sensibles al precio.

Carga de cumplimiento del EU-MDR que comprime los márgenes de las pymes

El certificado MDR medio tarda ahora entre 18 y 24 meses en obtenerse. Puede costar hasta EUR 100.000 (USD 116.505), una cifra que está obligando al 50% de los fabricantes encuestados a reducir sus carteras y amenaza con la retirada de aproximadamente un tercio de los dispositivos. TEAM-NB informa de un retraso de 10.000 productos no aprobados a la espera de la capacidad de los organismos notificados, lo que amplía el tiempo de comercialización y concentra la cuota de mercado en manos de multinacionales bien capitalizadas. Las pymes, por tanto, enfrentan un creciente riesgo de salida, añadiendo presión de consolidación dentro del mercado europeo de gestión del cuidado de heridas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Europeo de Gestión del Cuidado de Heridas

Por Producto:

El impulso del cierre crece junto a los apósitos dominantesLos productos para el cuidado de heridas representaron el 65,78% de la cuota del mercado europeo de gestión del cuidado de heridas en 2025, impulsados por apósitos de hidrofibra, alginato y antimicrobianos que reducen la frecuencia de los cambios y el riesgo de infección. Los hospitales siguen comprando gasa para casos básicos, pero los apósitos avanzados están ganando formularios donde la escasez de personal y las métricas de control de infecciones impulsan la adquisición. Las carteras líderes ahora combinan apósitos con paneles de control de imágenes conectados a la nube, reforzando los contratos de fidelización con las organizaciones de compras grupales.

Las soluciones de cierre de heridas, aunque más pequeñas, están previstas para registrar una CAGR del 5,72% hasta 2031. Las suturas siguen siendo elementos básicos del quirófano, pero las grapadoras y los adhesivos tópicos están ganando terreno rápidamente en los segmentos mínimamente invasivos. La cartera RENASYS de Smith+Nephew y el apósito V.A.C. Peel & Place de Solventum, que permite un uso de siete días, subrayan la dirección de la innovación. Las perspectivas de crecimiento dependen del tamaño del mercado europeo de gestión del cuidado de heridas para selladores compatibles con quirófano, que podría superar los USD 1.600 millones en 2031 bajo las tendencias de adopción actuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Herida:

La complejidad crónica sigue dominando el gastoLas heridas crónicas representaron el 59,05% de las aplicaciones en el mercado europeo de gestión del cuidado de heridas en 2025, reflejando la alta prevalencia de diabetes y enfermedades vasculares. Las úlceras de pie diabético y las úlceras venosas en las piernas atraen una utilización intensiva de recursos, con gastos por paciente en Alemania que alcanzan los EUR 15.000. La elaboración de perfiles moleculares ahora vincula la regulación a la baja del FGF7 y la elevación del MMP10 con la cicatrización estancada, allanando el camino para terapias tópicas de precisión.

Las heridas agudas muestran la CAGR más rápida del 5,63%, alineada con el aumento de los retrasos quirúrgicos y los ingresos por traumatismos. Las quemaduras, las incisiones quirúrgicas y las laceraciones favorecen los kits de cierre rápido y las películas de barrera absorbibles, creando espacio para apósitos híbridos que integran reservorios de plata o yodo. El futuro tamaño del mercado europeo de gestión del cuidado de heridas para indicaciones agudas podría alcanzar aproximadamente USD 2.080 millones en 2031 si los volúmenes quirúrgicos mantienen su trayectoria de 2025.

Por Usuario Final:

La aceleración de la atención domiciliaria remodela la combinación de canalesLos hospitales y las clínicas especializadas retuvieron el 48,45% de las ventas en 2025; sin embargo, las brechas de personal y la presión sobre la capacidad de camas fomentan el alta temprana, derivando casos complejos a entornos ambulatorios, donde las herramientas de triaje con inteligencia artificial ayudan a mantener los estándares de calidad. Los centros médicos académicos operan como bancos de pruebas para apósitos con sensores que transmiten datos de humedad y temperatura a los equipos de cuidado de heridas.

La atención domiciliaria, que se expande a una CAGR del 5,74%, ancla el futuro del mercado europeo de gestión del cuidado de heridas. Las unidades de terapia de presión negativa portátiles, como Avance Solo y Avelle, demuestran una eficacia igual a las bombas hospitalarias al tiempo que reducen los costes del episodio hasta en USD 8.500. Las plataformas de teleenfermería ahora orientan a los cuidadores familiares en los cambios rutinarios de apósitos, y los pilotos de reembolso en Francia y los Países Bajos validan los modelos de pago para suscripciones de monitorización remota.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad de Compra:

Las instituciones lideran mientras el comercio minorista gana terrenoLos compradores institucionales aseguraron el 61,74% del flujo de productos en 2025, aprovechando las licitaciones masivas y las matrices de puntuación del coste total de propiedad. Los acuerdos cubren cada vez más servicios plurianuales que incluyen formación de clínicos, análisis de inventario y mantenimiento predictivo para bombas de terapia de presión negativa.

Los puntos de venta minoristas y de venta libre están creciendo a una CAGR del 5,7%, impulsados por el autocuidado de los diabéticos y la expansión de los servicios clínicos basados en farmacias en Alemania y el Reino Unido. Los apósitos avanzados de grado de consumo con tecnología de ventana transparente ilustran cómo los proveedores reposicionan materiales probados en hospitales para compradores cotidianos. Si el tamaño del mercado europeo de gestión del cuidado de heridas para los canales minoristas continúa creciendo a su ritmo actual, las plataformas de venta directa al consumidor podrían alcanzar USD 965 millones en 2031.

Análisis Geográfico

Mercado Alemán de Gestión del Cuidado de Heridas

Alemania concentró el 20,12% de los ingresos en 2025, respaldada por un marco de reembolso maduro y una plantilla de 30.000 enfermeras certificadas en cuidado de heridas. Los apósitos hidroactivos cubren tres cuartas partes de los casos de úlceras en las piernas. Al mismo tiempo, la adopción de la terapia de presión negativa portátil está experimentando un crecimiento de dos dígitos, lo que refuerza el estatus del país como mercado de referencia para los lanzamientos paneuropeos. Las exportaciones de dispositivos médicos salvaguardan la elasticidad de precios, lo que permite a los proveedores alemanes subsidiar de forma cruzada los costos de cumplimiento normativo y mantener intacta la amplitud del catálogo.

Mercado Francés de Gestión del Cuidado de Heridas

Francia es el motor de crecimiento emergente, con una CAGR prevista del 5,17% hasta 2031, impulsada por la penetración de la telesalud y los programas piloto progresivos de reembolso de atención domiciliaria para la terapia de presión negativa con instilación. La adopción generalizada de la plataforma digital Healico mejora el intercambio de datos entre enfermeras comunitarias y especialistas hospitalarios, acortando los plazos de derivación y mejorando la adherencia. El clima regulatorio apoya el despliegue anticipado de imágenes con inteligencia artificial bajo directrices de entorno controlado, acelerando la innovación dentro del mercado europeo de gestión del cuidado de heridas.

Mercados Europeos en General

El Reino Unido hace hincapié en la rentabilidad a través de las directrices del NICE, lo que impulsa la adopción generalizada de formularios para espumas antimicrobianas y apósitos de silicona atraumáticos. El sistema de salud regionalizado de Italia genera tasas de adopción dispares; las provincias del norte muestran niveles de adopción comparables a los de Alemania, mientras que las regiones del sur siguen dependiendo en gran medida de la gasa tradicional. España soporta una carga de heridas crónicas de 1.760 millones de EUR, lo que lleva a las comunidades autónomas a implementar programas piloto de adquisición basada en valor. Los países nórdicos presentan el mayor gasto per cápita, ya que las plataformas de eHealth conectan a los cuidadores municipales con los centros terciarios en tiempo casi real, mientras que Europa del Este prioriza los apósitos de alginato de menor costo al tiempo que mejora la transparencia de la cadena de suministro para cumplir con las cláusulas de trazabilidad del Reglamento Europeo de Dispositivos Médicos. En conjunto, estas dinámicas indican que el mercado europeo de gestión del cuidado de heridas, aunque unificado por la regulación, sigue siendo heterogéneo en términos de ritmo de adopción y modelos de prestación de atención.

Panorama Competitivo

La competencia es moderada. Smith+Nephew logró un crecimiento de ingresos subyacente del 5,3% en 2024 y reportó una expansión de casi el 12,2% en Gestión Avanzada de Heridas durante el cuarto trimestre, gracias a las carteras PICO y RENASYS. HARTMANN registró EUR 608,9 millones (USD 649,5 millones) en ingresos por cuidado de heridas con un crecimiento orgánico del 4,4%, aprovechando los arraigados acuerdos de distribución y los módulos de formación de clínicos. Mölnlycke amplió su presencia en la atención comunitaria a través del sistema de terapia de presión negativa de un solo uso Avance Solo, combinando interfaces de programación de aplicaciones de monitorización remota para enfermeras de distrito.

Las adquisiciones estratégicas complementan la expansión orgánica. Merit Medical pagó USD 120 millones por la cartera hemostática de Biolife, obteniendo exposición a nichos de control de sangrado quirúrgico de alto margen. Healiva adquirió activos de terapia celular de Smith+Nephew, señalando el impulso hacia soluciones regenerativas personalizadas. Los innovadores más pequeños capturan espacios en blanco: SolasCure obtuvo la designación de Vía Rápida de la Administración de Alimentos y Medicamentos (FDA) para su gel enzimático Aurase, mientras que la matriz de piel de pez de Kerecis demostró resultados superiores en ensayos escandinavos para úlceras de pie diabético.

La digitalización de la cadena de suministro es ahora decisiva. Los fabricantes de dispositivos europeos gastan hasta el 20% de los ingresos en logística, lo que impulsa un cambio hacia la planificación predictiva de la demanda y el abastecimiento regional de materias primas. Las empresas redirigen entre el 3% y el 5% de los ingresos anuales hacia el análisis de la cadena de suministro para contrarrestar la inflación y el riesgo geopolítico, fortaleciendo la resiliencia en todo el mercado europeo de gestión del cuidado de heridas. Los obstáculos del Reglamento de Dispositivos Médicos están simultáneamente reduciendo la larga cola de microvendedores, empujando al sector hacia una mayor concentración incluso cuando los recién llegados crean nichos digitales.

Líderes de la Industria Europea de Gestión del Cuidado de Heridas

ConvaTec Group PLC

Smith & Nephew

Coloplast AS

Medtronic

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Europeo de Gestión del Cuidado de Heridas Incluidas en este Informe

- Solventum

- Smiths Group

- Molnlycke Health Care

- Coloplast

- Hartmann Group

- B. Braun

- Cardinal Health

- ConvaTec Group plc

- Medtronic

- Johnson & Johnson

- Essity AB (BSN medical)

- Lohmann & Rauscher GmbH

- Baxter

- Acelity LP Inc. (KCI)

- Medela

- Integra LifeSciences Corp.

- Organogenesis Holdings

- Urgo Medical

- Derma Sciences (Integra)

- Advanced Medical Solutions Group

Desarrollos Recientes de la Industria en el Mercado Europeo de Gestión del Cuidado de Heridas

- Abril de 2025: Convatec confirma el lanzamiento inicial en Alemania de ConvaNiox, un apósito antimicrobiano de óxido nítrico enfocado en úlceras de pie diabético.

- Marzo de 2025: Mérieux Equity Partners adquiere una participación mayoritaria en el fabricante alemán Curea Medical para ampliar su presencia en apósitos avanzados.

- Marzo de 2025: SolasCure inscribió al primer paciente en su ensayo de Fase II CLEANVLU2 para Aurase Wound Gel, un tratamiento enzimático.

- Diciembre de 2024: Belluscura entró en una empresa conjunta con Separation Design Group y una importante empresa de dispositivos médicos para explorar soluciones de cuidado de heridas basadas en oxígeno.

Mercado Europeo de Gestión del Cuidado de Heridas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de gestión de heridas como el valor anual de ventas de dispositivos y apósitos que tratan activamente o cierran lesiones cutáneas agudas o crónicas, incluidos apósitos de película, espuma, alginato y antimicrobianos, sistemas de presión negativa, suturas, grapadoras, adhesivos tisulares y sellantes, suministrados a hospitales, centros de atención a largo plazo, farmacias y canales de atención domiciliaria en 32 mercados continentales y del Reino Unido.

Las exclusiones del alcance incluyen servicios como el tiempo de enfermería, los costes de hospitalización, los contratos de atención domiciliaria y los antibióticos tópicos de uso exclusivamente farmacéutico, que quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Presión Negativa para Heridas (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Agentes Tópicos

- Otros Productos para el Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Sellantes y Colas

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera de Pie Diabético

- Úlcera por Presión

- Úlcera Venosa en la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / Venta Libre

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a enfermeras europeas especializadas en cuidado de heridas, responsables de compras, jefes de biomateriales hospitalarios y distribuidores en Alemania, el Reino Unido, Francia, Italia, España y los países nórdicos. Estas conversaciones validan los precios de venta medios, evalúan la penetración de la atención domiciliaria y comprueban el realismo de los factores de crecimiento identificados en el trabajo secundario.

Investigación documental

Comenzamos con revisiones estructuradas de conjuntos de datos abiertos publicados por organismos como Eurostat, el portal de Estadísticas de Salud de la OCDE, la Federación Internacional de Diabetes y los ministerios de salud nacionales, que revelan volúmenes de procedimientos, prevalencia de úlceras y curvas de envejecimiento de la población. Asociaciones del sector como EWMA y MedTech Europe proporcionan actualizaciones sobre importaciones-exportaciones y reembolsos, mientras que las revistas científicas revisadas por pares ayudan a nuestros analistas a establecer referencias sobre plazos de cicatrización y tasas de adopción de apósitos avanzados. Los informes de las empresas, las presentaciones para inversores y las bases de datos de aprobaciones de marcado CE completan la base de evidencia. D&B Hoovers y Dow Jones Factiva nos proporcionan datos financieros verificados y noticias que señalan cambios en los precios. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras para contrastar cifras y cubrir lagunas contextuales.

Dimensionamiento del mercado y previsión

Una construcción descendente comienza con los recuentos de procedimientos, la prevalencia del pie diabético y la incidencia de lesiones por presión, que se multiplican por los episodios de tratamiento clínicamente aceptados y los ratios de utilización de dispositivos. Los resultados se concilian con agregaciones selectivas ascendentes de proveedores y verificaciones de canales para refinar los totales. Variables clave como la duración media del tratamiento con NPWT, los apósitos por úlcera, las variaciones de ASP ajustadas por divisa y los recargos por cumplimiento del EU MDR informan nuestra previsión de regresión multivariante a cinco años. Cuando las encuestas hospitalarias arrojan datos parciales, interpolamos utilizando los techos de reembolso a nivel de país antes de triangular con las estadísticas de importación.

Ciclo de validación de datos y actualización

Cada modelo supera una revisión de anomalías, una revisión por pares y la aprobación de un analista sénior. Actualizamos cada doce meses, volviendo a ejecutar las verificaciones de varianza tras eventos relevantes como cambios en los códigos de reembolso o listas de precios de proveedores a mitad de año.

Por qué la línea de base de Mordor para la gestión de heridas en Europa es la guía más sólida de la región

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, años base y deflactores de divisas, lo que deja a los compradores sin saber en qué cifra confiar.

Los principales factores de divergencia incluyen si se contabilizan el gasto en gasas tradicionales y servicios hospitalarios, la agresividad con que se asume la erosión futura del ASP y la velocidad a la que la demanda de atención domiciliaria se incorpora a las proyecciones. Mordor se limita exclusivamente a dispositivos, utiliza ASP combinados verificados sobre el terreno y actualiza anualmente, mientras que otros pueden mezclar ingresos por servicios, aplicar precios de lista o extrapolar datos anteriores durante varios años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 4,65 B (2025) | Mordor Intelligence | - |

| USD 5,80 B (2023) | Regional Consultancy A | Incluye ventas en Turquía y determinados mercados de Oriente Medio; se mantiene el año base anterior |

| USD 7,57 B (2025) | Global Consultancy A | Añade consumibles tradicionales y honorarios de enfermería domiciliaria; ASP a precios de lista |

| USD 5,80 B (2024) | Trade Journal B | Se centra únicamente en apósitos avanzados, omite los dispositivos de cierre |

En conjunto, la comparación muestra que cuando se normalizan la expansión del alcance, los supuestos de precios y la frecuencia de actualización, el enfoque disciplinado y exclusivo en dispositivos de Mordor ofrece a los responsables de la toma de decisiones una línea de base transparente y reproducible en la que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de gestión del cuidado de heridas?

El mercado está valorado en USD 4.880 millones en 2026 y se proyecta que alcance USD 6.230 millones en 2031.

¿Qué país lidera los ingresos en el espacio de dispositivos para el cuidado de heridas en Europa?

Alemania ocupa el primer lugar con el 20,12% de las ventas de 2025 gracias a una sólida infraestructura clínica y la adopción temprana de terapias avanzadas.

¿Qué segmento crece más rápido dentro del mercado europeo de gestión del cuidado de heridas?

Se proyecta que las soluciones de cierre de heridas, impulsadas por grapadoras y adhesivos tisulares, crecerán a una CAGR del 5,72% hasta 2031.

¿Por qué es importante la atención domiciliaria para el crecimiento del cuidado de heridas?

La atención domiciliaria permite ahorros de costes, aborda la escasez de mano de obra y apoya la comodidad del paciente, impulsando las plataformas de terapia de presión negativa portátil y de teleatención de heridas a una CAGR del 5,74%.

¿Cómo afecta el EU-MDR a los fabricantes de dispositivos?

La certificación ahora tarda hasta 24 meses y puede costar EUR 100.000, lo que lleva a muchas pymes a reducir sus carteras y provoca una posible retirada del 33% de los dispositivos.

¿Qué papel desempeña la inteligencia artificial en la gestión de heridas?

Las plataformas de imágenes impulsadas por inteligencia artificial estandarizan las mediciones, reducen el tiempo de evaluación y alimentan los datos en los algoritmos de tratamiento, mejorando los resultados de cicatrización y reduciendo los costes totales de atención.

Última actualización de la página el: