Tamaño y Participación del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

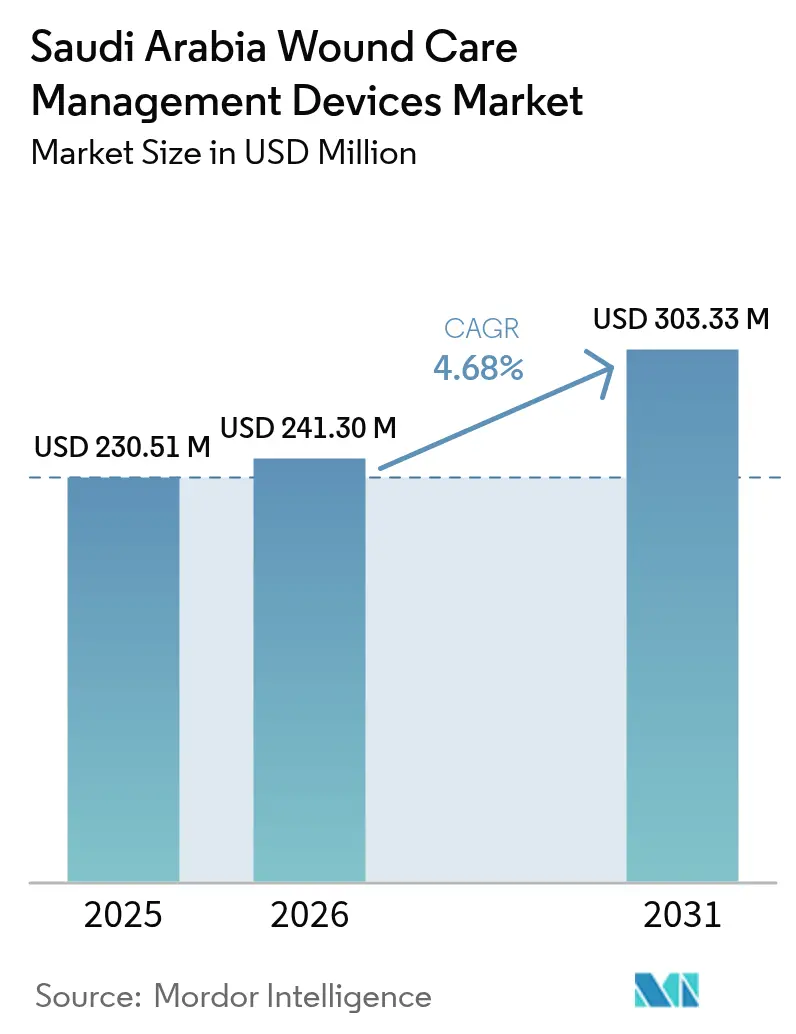

| Tamaño del mercado en el año base (2025) | 230.51 Millones de dólares |

| Tamaño del Mercado (2026) | 241.3 Millones de dólares |

| Tamaño del Mercado (2031) | 303.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita fue valorado en USD 230,51 millones en 2025 y se estima que crecerá desde USD 241,3 millones en 2026 hasta alcanzar USD 303,33 millones en 2031, a una CAGR del 4,68% durante el período de pronóstico (2026-2031). El financiamiento sostenido bajo la Visión 2030, el envejecimiento demográfico y la alta prevalencia de diabetes están desplazando el mercado desde apósitos básicos hacia sistemas avanzados de presión negativa y monitoreo inteligente [1]Autoridad de la Visión 2030, "Programa de Transformación Sanitaria," vision2030.gov.sa. Los hospitales siguen siendo los principales compradores, aunque los canales de atención domiciliaria y minorista se están ampliando a medida que la cobertura de seguros se extiende y las plataformas de telesalud maduran. Los incentivos a la fabricación nacional bajo el programa "Fabricado en Arabia Saudita" están acortando las cadenas de suministro y moderando los costos de importación. La intensidad competitiva está aumentando porque los fabricantes multinacionales de dispositivos se están asociando con distribuidores sauditas para cumplir con las cuotas de localización mientras defienden el liderazgo tecnológico.

Conclusiones Clave del Informe

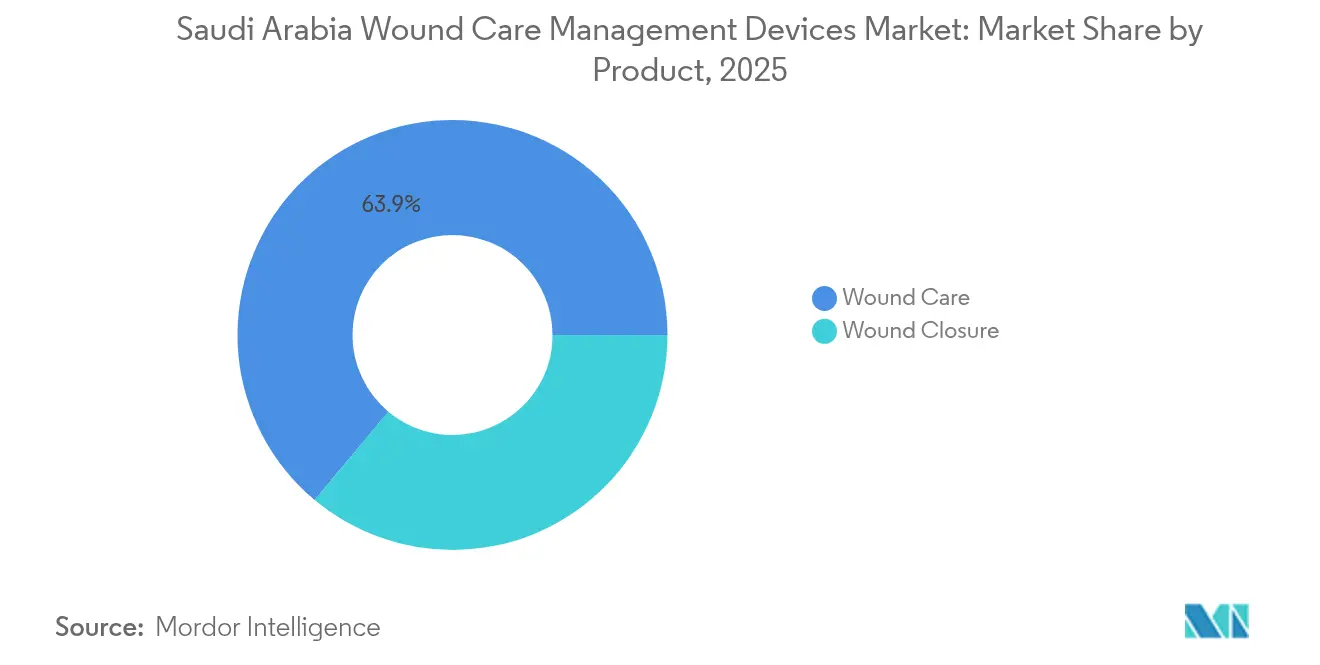

- Por categoría de producto, los productos de Cuidado de Heridas lideraron con el 63,92% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025, mientras que el segmento de Cierre de Heridas está proyectado para crecer más rápido a una CAGR del 5,41% hasta 2031.

- Por tipo de herida, las Heridas Crónicas representaron el 60,55% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025, mientras que las Heridas Agudas avanzan a una CAGR del 5,54% hasta 2031.

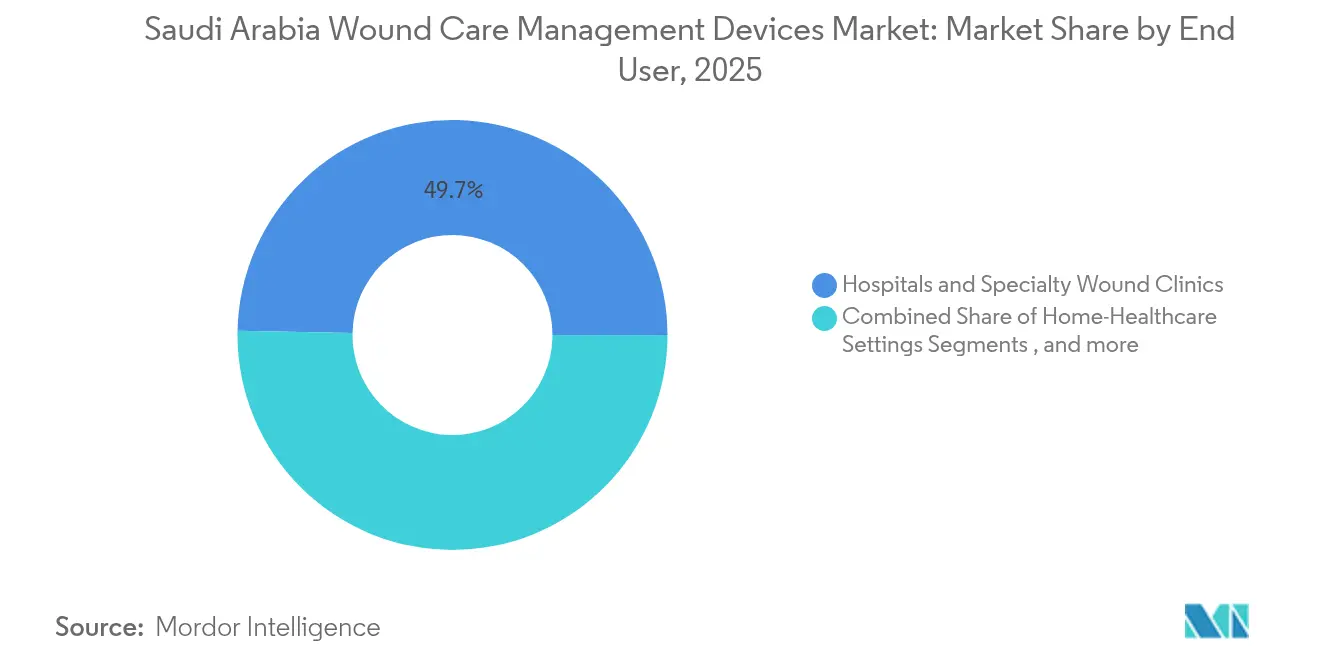

- Por usuario final, los Hospitales y Clínicas Especializadas en Heridas mantuvieron el 49,68% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025; los Entornos de Atención Domiciliaria registran la CAGR proyectada más alta del 5,58% hasta 2031.

- Por modalidad de compra, la Adquisición Institucional capturó el 63,88% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025, mientras que el canal Minorista/OTC tiene un pronóstico de expansión a una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes y úlceras del pie diabético | +1.2% | Nacional, centros urbanos | Largo plazo (≥ 4 años) |

| Aumento de procedimientos quirúrgicos bajo el programa de hospitales de la Visión 2030 | +0.9% | Nacional, Riad / Yeda / Dammam | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica con heridas crónicas | +0.8% | Nacional, regiones Norte y Este | Largo plazo (≥ 4 años) |

| Inversión pública en fabricación local de dispositivos médicos | +0.6% | Nacional, ciudades industriales | Mediano plazo (2-4 años) |

| Adopción obligatoria de terapia de presión negativa en los nuevos protocolos del Ministerio de Salud | +0.5% | Nacional, centrado en hospitales | Corto plazo (≤ 2 años) |

| Expansión de la atención domiciliaria y el monitoreo de heridas por telemedicina | +0.4% | Nacional, énfasis en zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Úlceras del Pie Diabético

La diabetes afecta al 17,7% de los adultos sauditas y genera un flujo constante de casos de heridas crónicas que requieren atención avanzada. Las úlceras del pie diabético por sí solas cuestan SAR 6.684,9 (USD 1.782,6) por paciente al año en hospitales de tercer nivel, una cifra que motiva a los pagadores a adoptar apósitos preventivos y terapia de presión negativa. Solo el 35% de los pacientes posee conocimientos adecuados sobre el cuidado de los pies, por lo que las campañas de educación están ampliando la adopción de dispositivos [2]Mona Eihab Aljaouni, Conocimiento y Práctica del Cuidado de los Pies entre Pacientes con Diabetes que Asisten al Centro de Diabetes, Arabia Saudita,

MDPI, mdpi.com. La demanda urbana se concentra en Riad y Yeda, orientando a los distribuidores hacia clínicas de heridas en el centro de las ciudades, mientras que los nuevos apósitos inteligentes que logran un 99,75% de cierre en el día 14 señalan una rápida migración tecnológica hacia los protocolos estándar [3]Ahmad F. Turki, Un Vendaje Inteligente con Habilitación Bioeléctrica para la Cicatrización Acelerada de Heridas y el Monitoreo Predictivo,

MDPI, mdpi.com.

Aumento de Procedimientos Quirúrgicos bajo el Programa de Hospitales de la Visión 2030

Los planes gubernamentales contemplan entre 26.000 y 43.000 nuevas camas para 2030, y el aumento de los volúmenes en quirófano está elevando la demanda de productos de cierre que acorten los tiempos de cicatrización. El gasto anual en salud alcanzó SAR 214 mil millones (USD 57,04 mil millones) en 2023, y los equipos de adquisiciones ahora evalúan las métricas de control de infecciones al adjudicar contratos. La terapia de presión negativa reduce las infecciones del sitio quirúrgico en un 77% en comparación con los apósitos estándar, por lo que su adopción se acelera en los hospitales insignia. La planificación asistida por IA en el Hospital Especializado King Faisal refuerza el cambio hacia apósitos con sensores que se integran con los registros digitales.

Crecimiento de la Población Geriátrica con Heridas Crónicas

Los adultos de ≥ 65 años representarán el 18,4% de los ciudadanos en 2050, y el 52% ya vive con multimorbilidad que complica la cicatrización. Las tasas de polifarmacia del 55% prolongan los plazos de cicatrización de heridas y justifican el uso de apósitos antimicrobianos de alta gama. Las visitas de atención domiciliaria aumentaron a 6.548 entre 2017 y 2020, demostrando capacidad para la atención comunitaria. La terapia de presión negativa en incisiones cerradas muestra resultados superiores en pacientes reconstructivos de edad avanzada, lo que lleva a los hogares de enfermería a estandarizar esta modalidad. La demanda emergente en las provincias del Norte y del Este está reconfigurando la presencia de los distribuidores.

Inversión Pública en Fabricación Local de Dispositivos Médicos

El programa "Fabricado en Arabia Saudita" vincula las exenciones fiscales a los objetivos de producción local, por lo que asociaciones como la de Nahdi Medical con la Autoridad Saudita de Desarrollo de Exportaciones están acelerando la producción nacional. Las licitaciones de NUPCO favorecen cada vez más a las plantas sauditas que cuentan con licencias de la Autoridad de Alimentos y Medicamentos de Arabia Saudita (SFDA), y la nueva capacidad para gasa, hidrocoloides y consumibles de terapia de presión negativa está reduciendo los plazos de entrega. La fabricación local atrae la transferencia de tecnología de los fabricantes de equipos originales globales, reduciendo la dependencia de las importaciones y moderando el riesgo cambiario en los presupuestos hospitalarios. Los clusters de ciudades industriales también se alinean con los objetivos de empleo de la Visión 2030, reforzando el apoyo político para la inversión pública continua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de apósitos y dispositivos avanzados | -0.7% | Nacional, carga en zonas rurales | Mediano plazo (2-4 años) |

| Brechas de reembolso para la terapia de presión negativa ambulatoria | -0.5% | Nacional, sector privado | Corto plazo (≤ 2 años) |

| Limitaciones de la cadena de frío para apósitos bioactivos | -0.3% | Provincias rurales del Norte y del Sur | Mediano plazo (2-4 años) |

| Baja adopción de dispositivos de cierre bioabsorbibles | -0.2% | Nacional, centros conservadores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Apósitos y Dispositivos Avanzados

Los sistemas de alta gama tienen precios iniciales elevados, y los hospitales rurales restringen las compras a existencias esenciales. Las reformas de seguros de la Visión 2030 prometen una cobertura más amplia, aunque los presupuestos inmediatos siguen siendo ajustados. Los estudios clínicos demuestran que la terapia de presión negativa reduce los costos totales en EUR 4.155,98 por herida cerrada, pero las adquisiciones siguen centrándose en el precio de etiqueta. Los ingenieros han producido terapia de presión negativa de bajo costo utilizando succión de pared a USD 4 por cambio, lo que señala un nivel de valor para los centros con presupuesto limitado.

Brechas de Reembolso para la Terapia de Presión Negativa Ambulatoria y los Apósitos

Los equipos de presión negativa para uso domiciliario requieren nuevos códigos de facturación que las aseguradoras privadas aún no han estandarizado. El gasto en atención primaria sigue siendo una pequeña parte de los presupuestos de salud, por lo que las terapias fuera del hospital tienen dificultades para obtener financiamiento. Los dispositivos de terapia de presión negativa de un solo uso muestran paridad de resultados a un costo total menor, lo que refuerza el argumento para su inclusión en los paquetes de beneficios básicos. Los registros electrónicos unificados que se están implementando actualmente permitirán más adelante la tramitación automatizada de reclamaciones, pero la incertidumbre transitoria ralentiza la rotación de dispositivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Cuidado de Heridas Impulsa la Innovación

Los productos de Cuidado de Heridas representaron el 63,92% del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025, lo que subraya su posición como el conjunto de soluciones predeterminado tanto para heridas crónicas como agudas. El crecimiento en volumen está vinculado a la alta carga de diabetes y a las directivas nacionales que priorizan la prevención de úlceras por presión en salas de larga estancia. Los apósitos avanzados de hidrofibra, impregnados con plata y bioeléctricos se están expandiendo más rápidamente porque los equipos clínicos los asocian con estancias hospitalarias más cortas y la prevención de infecciones. La adopción obligatoria de terapia de presión negativa en los hospitales del Ministerio de Salud amplifica aún más la demanda de consumibles, mientras que los módulos de telemetría en tiempo real que cargan datos de exudado están siendo evaluados en centros de tercer nivel.

La categoría de Cierre de Heridas, aunque más pequeña, registra una CAGR del 5,41% a medida que el volumen quirúrgico aumenta bajo la Visión 2030. Los cirujanos prefieren las suturas tradicionales por razones de costo, aunque los adhesivos tisulares y las grapadoras bioabsorbibles están ganando credibilidad en los hospitales universitarios que publican datos de resultados. Los proveedores ubican formadores de campo para mejorar la adopción de técnicas y contrarrestar las normas de práctica conservadoras. Los antimicrobianos tópicos refuerzan ambas categorías porque el control de infecciones sigue siendo un KPI central en la puntuación de las adquisiciones públicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Herida: Las Condiciones Crónicas Configuran la Dinámica del Mercado

Las Heridas Crónicas representaron el 60,55% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025, lo que refleja las úlceras del pie diabético, las úlceras venosas y las lesiones por presión concentradas en entornos urbanos. Los ciclos de cicatrización prolongados llevan a los pagadores a reembolsar apósitos avanzados que reducen las readmisiones, y las clínicas especializadas en pies en Riad ahora sirven como centros de derivación para casos complejos. Las herramientas de triaje basadas en aprendizaje automático clasifican la gravedad de las úlceras y recomiendan paquetes de productos, lo que agiliza la planificación del inventario.

Las Heridas Agudas se están expandiendo a una CAGR del 5,54% hasta 2031, impulsadas por las mejoras en los centros de trauma y el crecimiento de la cirugía electiva. El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita para heridas quirúrgicas está aumentando en línea con las adiciones de camas, y las unidades de quemados en Yeda han adoptado kits de desbridamiento enzimático que acortan el tiempo en quirófano. Los hospitales militares también actúan como adoptantes tempranos de tecnología de cierre bioabsorbible para lesiones de combate, proporcionando evidencia que se difunde a los centros civiles.

Por Usuario Final: La Transformación Hospitalaria Impulsa el Crecimiento de la Atención Domiciliaria

Los Hospitales y Clínicas Especializadas en Heridas controlaron el 49,68% del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025, gracias a los presupuestos centralizados y la disponibilidad de personal cualificado. La programación asistida por IA redujo los tiempos de espera en el Hospital Especializado King Faisal a 6 horas, lo que aumenta el rendimiento de los procedimientos y el consumo de dispositivos. Las clínicas vinculadas a hospitales de tercer nivel actúan como sitios piloto para vendajes inteligentes que se integran con los registros electrónicos.

Los Entornos de Atención Domiciliaria, que avanzan a una CAGR del 5,58%, se benefician de la telemedicina y las preferencias de los pacientes por la recuperación en el hogar. Las bombas de terapia de presión negativa portátiles con ocho días de autonomía de batería permiten el tratamiento remoto, y las aseguradoras ahora cubren la carga de fotografías de heridas para los miembros diabéticos. Los módulos de formación para cuidadores en árabe muestran un alto nivel de participación, lo que mejora el cumplimiento de los cambios de apósitos. Los hogares de cuidados a largo plazo continúan ajustando los protocolos para incorporar apósitos de presión con sensores que alertan al personal antes de que se produzca el deterioro tisular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Compra: El Dominio Institucional Enfrenta la Disrupción Minorista

La Adquisición Institucional mantuvo el 63,88% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita en 2025, ya que las licitaciones masivas de NUPCO anclan la demanda pública. Los contratos marco incluyen niveles de volumen que activan descuentos por precio, lo que incentiva a los hospitales a estandarizar marcas. Las cláusulas de localización requieren una proporción creciente de componentes fabricados en Arabia Saudita, orientando a los proveedores globales hacia empresas conjuntas.

El canal Minorista/OTC, que crece un 5,72% anual, se beneficia del interés de los consumidores en la atención preventiva y la comodidad del comercio electrónico. Las farmacias destacan los kits para el pie diabético junto a los glucómetros, y los códigos QR en los envases dirigen a los compradores a videos instructivos. Los productores nacionales aprovechan los menores costos de envío para ofrecer precios competitivos en gamas de gasa e hidrocoloides. Los dispositivos avanzados siguen siendo mayoritariamente institucionales porque la supervisión profesional y los códigos de reembolso aún no han migrado completamente al sector minorista.

Análisis Geográfico

La Región Central, liderada por Riad, alberga la mayor cantidad de hospitales de tercer nivel y consume la mayor parte de los productos del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita. Las agencias gubernamentales con sede en la capital también supervisan las adquisiciones centralizadas, lo que canaliza los primeros despliegues tecnológicos hacia las instalaciones cercanas. Los proyectos piloto de triaje de heridas habilitados por IA muestran la mayor penetración aquí e influyen en las actualizaciones de protocolos a nivel nacional.

La Región Occidental, con Yeda y La Meca, se beneficia de las afluencias de turistas médicos durante las temporadas de Hajj que frecuentemente presentan condiciones crónicas agravadas por el viaje. Los hospitales cuentan con equipos especializados multilingües en heridas que impulsan un mayor uso de la terapia de presión negativa. Los ingresos del turismo religioso financian las mejoras de capital en curso que favorecen los apósitos avanzados con evidencia de cicatrización rápida.

La fuerza laboral industrial de la Región Oriental aumenta la incidencia de lesiones laborales, por lo que los centros de trauma y quemados adquieren grandes volúmenes de dispositivos de cierre. Las instalaciones petroleras se asocian con clínicas locales para almacenar kits de emergencia para heridas, creando una demanda constante para los proveedores. La región también alberga varias plantas nuevas de dispositivos que acortan los tiempos de entrega a todos los mercados del Golfo.

Las provincias del Norte y del Sur siguen siendo más pequeñas en valor, aunque registran un crecimiento superior al promedio porque las inversiones en telesalud de la Visión 2030 permiten a los médicos gestionar heridas complejas de forma remota. Las limitaciones de la cadena de frío en estas áreas dificultan la adopción de apósitos bioactivos, pero la producción nacional de paquetes de hidrofibra estables en estantería ha comenzado a llenar los vacíos. Las clínicas móviles equipadas con bombas de terapia de presión negativa sincronizadas con tabletas ahora recorren aldeas remotas, ampliando la cobertura del mercado.

La inversión en salud digital de USD 1.500 millones en infraestructura de tecnología de la información sustenta un registro nacional de heridas que estandariza los parámetros de tratamiento en todas las regiones y orienta la asignación equitativa de productos. A medida que el envejecimiento demográfico se acelera a nivel nacional, cada cluster alinea las adquisiciones con las proyecciones de carga de heridas crónicas, apoyando la expansión sostenida del mercado.

Panorama regulatorio

Los dispositivos de gestión del cuidado de heridas y los apósitos no medicados se regulan como dispositivos médicos en Arabia Saudita bajo el marco de dispositivos médicos de la Autoridad Saudí de Alimentos y Medicamentos (SFDA), que rige todo el ciclo de vida del producto, desde la fabricación e importación hasta la distribución, el almacenamiento y la supervisión posterior a la comercialización. Los productos deben clasificarse adecuadamente (según la Guía de Clasificación de Productos de la SFDA, Versión 7, febrero de 2024) y obtener la Autorización de Comercialización de Dispositivos Médicos (MDMA) de la SFDA antes de salir al mercado. Cuando los fabricantes no cuentan con presencia legal local, generalmente operan a través de un Representante Autorizado licenciado por la SFDA.

El acceso al mercado también depende de las licencias de establecimiento y de los controles de despacho de importación o envío. Los importadores, distribuidores, comercializadores y proveedores de almacenamiento deben contar con licencias de establecimiento de la SFDA (incluidos los requisitos de licencia de sucursal, reforzados en actualizaciones de requisitos de licencia de la SFDA como MDS-REQ 9, Versión 2, marzo de 2025), y los envíos importados se despachan mediante procesos vinculados a la SFDA utilizando el Sistema de Servicios Faseh de la SFDA y la plataforma FASAH (Tabadul) en los puntos de entrada. Estos requisitos tienden a definir los plazos de comercialización y aumentan la documentación y la preparación del sistema de gestión de calidad necesarios para los productos avanzados de cuidado de heridas, lo que eleva el valor operativo de las configuraciones de distribución y localización en el país, alineadas con las actualizaciones de la legislación saudí sobre dispositivos médicos (MISA, Ley de Dispositivos y Suministros Médicos, julio de 2025).

Panorama Competitivo

El mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita contiene una combinación de grandes empresas globales y firmas locales cada vez más competentes. Smith+Nephew, Mölnlycke y ConvaTec mantienen el liderazgo de marca a través de I+D continua y experiencia en cumplimiento normativo de la SFDA. Sus estrategias giran en torno a acuerdos de ensamblaje local que satisfacen las cuotas de localización al tiempo que garantizan la consistencia de la calidad. Mölnlycke amplió su participación en la empresa conjunta saudita al 60% en marzo de 2025, lo que señala un compromiso a largo plazo con la producción en el país.

Los actores nacionales como Arabian International Healthcare Holding (TIBBIYAH) y Saudi Mais ganan importantes licitaciones de NUPCO combinando precios competitivos con entrega rápida. Estas empresas aprovechan su proximidad a las ciudades industriales para minimizar los costos logísticos y responder rápidamente a los pedidos de emergencia. Las empresas emergentes centradas en vendajes inteligentes bioeléctricos y variantes de terapia de presión negativa de bajo costo llenan los vacíos tecnológicos que las multinacionales pasan por alto, y varias tienen patentes registradas ante la Autoridad Saudita de Propiedad Intelectual.

La actividad de adquisiciones se centra en biológicos y monitoreo digital. La compra de CartiHeal por USD 180 millones por parte de Smith+Nephew añade experiencia en regeneración de cartílago que puede migrarse hacia andamiajes para heridas crónicas. El acuerdo de ConvaTec con Triad Life Sciences fortalece su línea de biomateriales avanzados. Los proveedores ahora agrupan paneles de análisis que alimentan datos de imágenes de heridas en motores de IA, proporcionando apoyo a la decisión clínica y fidelizando a los clientes en suscripciones de ecosistema.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas en Arabia Saudita

Smith and Nephew

ConvaTec Inc.

Medtronic Plc

Coloplast

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización y la modernización de las adquisiciones están creando un claro espacio de oportunidad más allá de los apósitos básicos, particularmente donde los proveedores pueden combinar documentación conforme a la SFDA con fabricación o ensamblaje en el país. El enfoque gubernamental en la localización de la fabricación de dispositivos médicos bajo Vision 2030, junto con el impulso del Programa de Transformación del Sector Salud hacia la privatización, los clústeres de salud y la expansión de la salud electrónica y la telemedicina, respalda oportunidades para carteras de cuidado de heridas que demuestren resultados medibles e impacto en el costo de la atención, tanto en el ámbito hospitalario como domiciliario. En febrero de 2026, el Ministerio de Industria y Recursos Minerales destacó el avance de planes para localizar la producción de equipos médicos de mayor tecnología, lo que señala margen para que los fabricantes de dispositivos de cuidado de heridas y los proveedores de componentes amplíen su capacidad local más allá de los consumibles básicos.

Una segunda oportunidad reside en la aceleración del acceso al mercado y la escalabilidad regional para las empresas que se ajustan a la supervisión del ciclo de vida de la SFDA y pueden aprovechar los expedientes técnicos globales existentes. La SFDA exige la autorización de comercialización para los dispositivos en circulación y mantiene vías estructuradas de licencia de establecimiento y despacho de importación, lo que puede favorecer a los fabricantes que optimicen desde el inicio los modelos de representante autorizado, la preparación de etiquetado/UDI y los procesos posteriores a la comercialización. Con las adquisiciones institucionales aún ancladas en compras centralizadas y cláusulas de localización en las licitaciones, los proveedores que combinan fiabilidad de suministro con base en Arabia Saudita con paquetes de evidencia para terapias avanzadas de heridas (incluidas la NPWT y los apósitos avanzados utilizados en entornos hospitalarios basados en protocolos) tienen una vía práctica hacia una adopción más amplia. La gestión domiciliaria de heridas habilitada por telesalud también amplía la base direccionable para sistemas portátiles y consumibles a medida que se desarrollan modelos de reembolso y de servicio.

Desarrollos recientes del sector

- Julio de 2026: Professional Medical Expertise Company (ProMedEx) firmó un acuerdo de empresa conjunta con Beijing Synapsor Artificial Intelligence Company Limited para establecer BMX Sci Arabia y respaldar una planta de fabricación médica de 35 millones de SAR para productos médicos de un solo uso. El acuerdo respalda la localización del suministro saudí y añade capacidad nacional relevante para consumibles desechables utilizados en las vías de atención hospitalaria, incluida la gestión de heridas.

- Marzo de 2025: Molnlycke Health Care amplió su participación del 33,3% al 60% para convertirse en accionista mayoritario de Tamer Molnlycke Care. El aumento del control sobre una plataforma local de fabricación y distribución refuerza la disponibilidad en el país de productos de cuidado de heridas y mejora la capacidad de respuesta a los requisitos de adquisición institucional.

- Noviembre de 2024: La crema tópica Bonvadis recibió la aprobación de Autorización de Comercialización de Dispositivos Médicos para todas las indicaciones de heridas en toda Arabia Saudita. La autorización amplió el acceso comercial bajo la supervisión de la SFDA y destaca el papel central de las aprobaciones MDMA en la ampliación de la oferta de cuidado de heridas a nivel nacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de los dispositivos utilizados para prevenir, tratar y gestionar heridas en Arabia Saudita, tanto en atención hospitalaria como ambulatoria. Incluye artículos como apósitos para heridas, sistemas de terapia de presión negativa y herramientas de cierre de heridas utilizadas para heridas agudas y crónicas.

Exclusiones de alcance: excluimos los productos que son puramente farmacéuticos de apoyo a la curación, los kits cosméticos de reducción de cicatrices y las herramientas de diagnóstico únicamente por imagen.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Presión Negativa para Heridas (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Agentes Tópicos

- Otros Productos para el Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Cuidados a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / OTC

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para determinar qué se compra realmente como dispositivo de cuidado de heridas en Arabia Saudita, antes de elaborar cualquier cifra. Se revisaron fuentes públicas para captar señales de demanda y contexto de utilización, tales como publicaciones del Ministerio de Salud saudí, orientaciones de la Autoridad Saudí de Alimentos y Medicamentos e indicios de registro de dispositivos, tablas demográficas de la Autoridad General de Estadística, perfiles sanitarios por país de la Organización Mundial de la Salud y literatura clínica revisada por pares sobre prevalencia de heridas y úlceras del pie diabético.

A continuación, utilizamos material secundario para anclar supuestos difíciles de observar en un solo lugar, como la expansión de la capacidad hospitalaria, los volúmenes de procedimientos y el desplazamiento hacia la atención domiciliaria. Esto incluyó informes anuales de empresas y presentaciones para inversores, cobertura de prensa de reputación, sitios web de asociaciones y el uso selectivo de suscripciones de pago para datos financieros de empresas e inteligencia, noticias y finanzas, búsquedas de patentes y verificaciones a nivel de envío de importación y exportación para captar la dirección del flujo de suministro. Las fuentes documentales mencionadas anteriormente son ilustrativas y no exhaustivas, y también se utilizaron otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró luego en validar qué se contabiliza como ingresos por dispositivos y cómo difiere el comportamiento de compra entre los grandes hospitales, las clínicas especializadas en heridas y los canales orientados a la atención domiciliaria. Conversamos con una combinación de partes interesadas clínicas, equipos de adquisiciones y cadena de suministro, distribuidores y asesores locales del mercado, lo que ayudó a cerrar brechas de información y poner a prueba los supuestos derivados de la investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 19% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se reconstruye el conjunto de heridas tratadas en Arabia Saudita por entorno de atención, y luego se convierte en demanda de dispositivos utilizando la lógica de penetración y reemplazo. Para este mercado, vinculamos los factores impulsores de heridas crónicas (incluidas las úlceras relacionadas con la diabetes), los volúmenes quirúrgicos, la incidencia de traumatismos y la capacidad de camas hospitalarias con las tasas de uso esperadas de apósitos, dispositivos de terapia y productos de cierre, que luego se traducen en valor utilizando bandas de precios típicas y cambios de mezcla realistas.

Después de formar el primer total, utilizamos aproximaciones selectivas de abajo hacia arriba para mantenerlo práctico, como agregaciones muestreadas a partir de las cuotas de ingresos de proveedores y distribuidores, verificaciones de canal sobre las adquisiciones hospitalarias basadas en licitaciones, y una verificación cruzada de volumen por precio de venta promedio para los sistemas de terapia de mayor valor. Cuando una visión de abajo hacia arriba estaba incompleta, las brechas se resolvieron extrapolando patrones observados a nivel de instalación al nivel nacional, utilizando el número de hospitales y la ponderación de las vías de atención, seguido de otra ronda de validación por entrevistas.

Para la previsión, se aplicó un análisis de escenarios en torno a una línea de tendencia central, ya que el uso es sensible a los cambios de política y de prestación de atención. Factores como la expansión del reembolso, las iniciativas de localización, la adopción de la terapia de presión negativa, el avance hacia apósitos avanzados y el crecimiento de la atención domiciliaria se sometieron a pruebas de resistencia con opiniones de expertos, y la trayectoria final se mantuvo uniforme salvo que un desencadenante de mercado claro respaldara un cambio brusco.

Validación de datos y ciclo de actualización

La validación se realizó mediante la triangulación del modelo con señales independientes, seguida de verificaciones de anomalías antes de la aprobación final. Comparamos el consumo implícito por paciente y por procedimiento con las expectativas de la práctica clínica, revisamos los movimientos de precios y de mezcla para verificar la coherencia interna, y señalamos cualquier cambio abrupto que no coincidiera con los ciclos de adquisición o con cambios de política conocidos.

Antes de su publicación, las estimaciones pasan por una revisión de múltiples analistas, y se vuelve a contactar a los encuestados cuando un supuesto clave cambia o cuando una variación es demasiado grande para explicarse con la evidencia disponible. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se realiza una revisión final de actualidad justo antes de la entrega para que los clientes reciban la visión más reciente.

Estimación del mercado de dispositivos de gestión del cuidado de heridas de Arabia Saudita de Mordor Intelligence comparada con otras estimaciones publicadas

Los valores de mercado publicados para dispositivos de cuidado de heridas pueden diferir entre fuentes porque la cesta de productos no siempre es la misma y los supuestos de uso varían según el entorno de atención. También aparecen brechas cuando algunas estimaciones aplican un escenario más conservador o más agresivo, y cuando el momento de conversión de divisas y la progresión de precios locales se aplican de manera diferente.

La principal brecha proviene de si los apósitos y las herramientas de cierre de heridas se cuentan junto con los dispositivos de terapia, ya que Mordor Intelligence incluye la cesta completa de dispositivos de gestión del cuidado de heridas (no solo los sistemas de terapia de heridas) y luego verifica de manera cruzada la demanda utilizando los volúmenes de heridas tratadas por entorno, en lugar de depender de un total estrecho por categoría de proveedor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 230,51 millones de USD (2025) | |

| Editorial Sectorial A | 225,40 millones de USD (2025) | Probablemente aplica una división diferente entre hospitales, cuidados de larga duración y atención domiciliaria, lo que puede modificar la combinación de productos de 2025 y el precio promedio implícito, incluso cuando el país y el año coinciden. |

| Firma de Investigación B | 92,40 millones de USD (2025) | Parece centrarse en las categorías de dispositivos de terapia para la gestión de heridas (como NPWT y compresión) y no capta el mayor volumen de ingresos por apósitos y cierre, lo que reduce el total. |

Al analizar la tabla, la mayor parte de la variación se explica primero por la selección de alcance y luego por cómo se traduce el uso en valor mediante la mezcla y los precios. Cuando los dispositivos incluidos están claramente definidos y se verifican frente a señales de demanda a nivel de entorno de atención, el total del mercado se mantiene más fácil de reproducir y actualizar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para la gestión del cuidado de heridas en Arabia Saudita?

El mercado se sitúa en USD 241,3 millones en 2026 y se prevé que alcance USD 303,33 millones en 2031.

¿Qué categoría de producto lidera el mercado?

Los productos de Cuidado de Heridas lideran con una participación de mercado del 63,92%, impulsados por los apósitos avanzados y la adopción obligatoria de terapia de presión negativa.

¿Por qué los entornos de atención domiciliaria están creciendo tan rápidamente?

La expansión de la telemedicina y la cobertura de seguros para dispositivos portátiles impulsan el segmento de atención domiciliaria a una CAGR del 5,58%.

¿Cómo influye la Visión 2030 en el crecimiento del mercado?

La Visión 2030 financia la expansión hospitalaria, exige terapias avanzadas y apoya la fabricación local, todo lo cual eleva la demanda de dispositivos.

¿Qué restricción afecta más a la adopción de dispositivos avanzados?

Los altos costos iniciales y las brechas de reembolso para la terapia de presión negativa ambulatoria dificultan la adopción rápida, especialmente en instalaciones rurales.

¿Qué regiones muestran el mayor potencial de crecimiento?

Las provincias del Norte y del Sur registran un crecimiento superior al promedio debido al despliegue de la telesalud y la penetración de clínicas móviles, a pesar de los menores volúmenes actuales.

Última actualización de la página el: