Tamaño y Participación del Mercado de Productos de Protección Solar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.30 Mil millones de dólares |

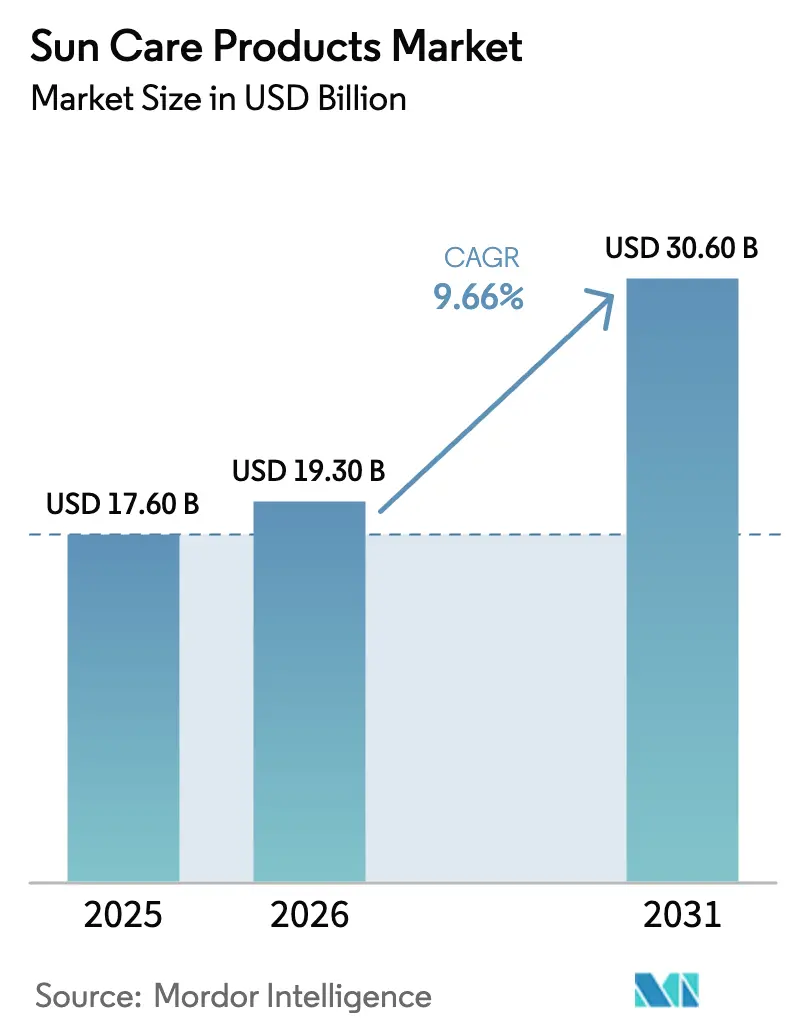

| Tamaño del Mercado (2031) | 30.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

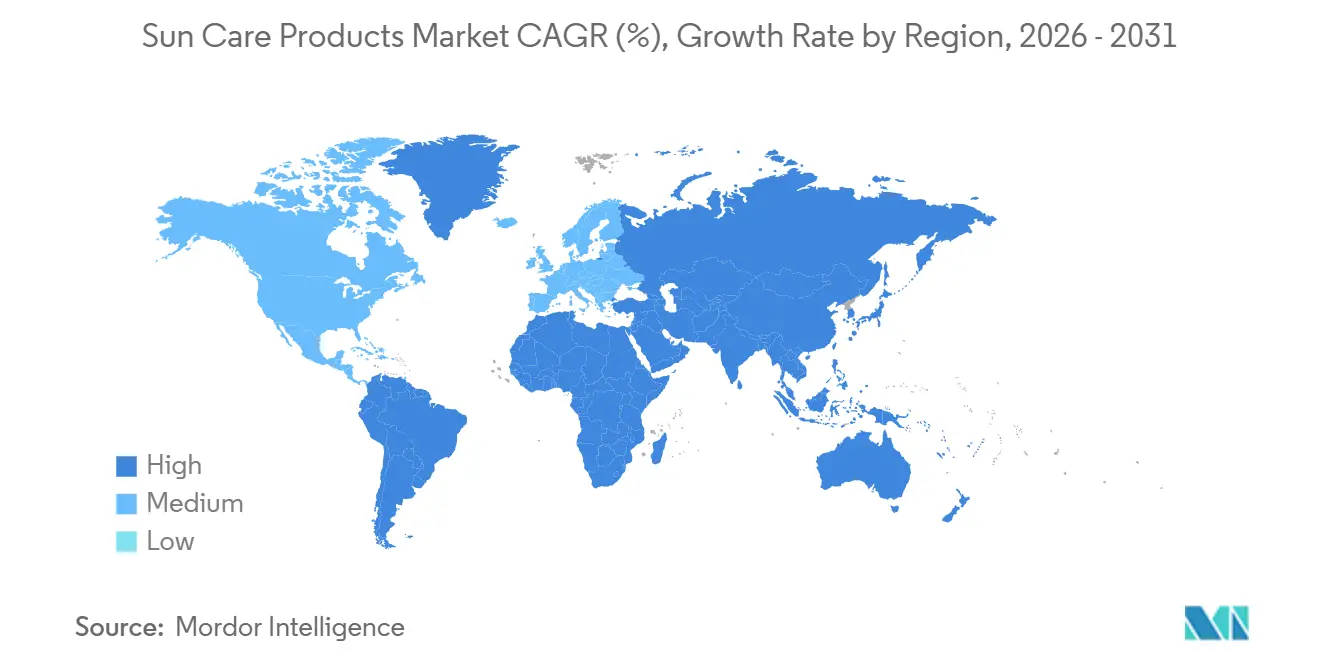

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

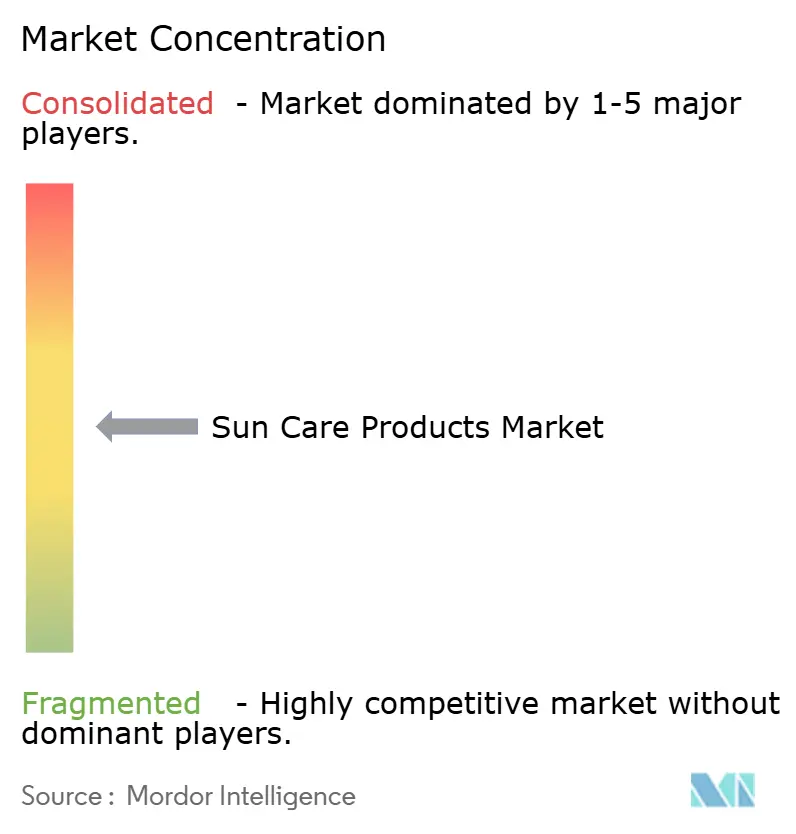

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Protección Solar por Mordor Intelligence

Descripción General del Mercado

El tamaño del mercado de productos de protección solar fue valorado en 17,60 mil millones de USD en 2025 y se estima que crecerá desde 19,30 mil millones de USD en 2026 hasta alcanzar los 30,60 mil millones de USD para 2031, a una tasa de crecimiento anual compuesto (CAGR) del 9,66% durante el período de pronóstico (2026-2031). Esta aceleración refleja una confluencia de imperativos de salud pública y preferencias de los consumidores en evolución que van mucho más allá de la prevención tradicional de las quemaduras solares. La incidencia del melanoma ascendió a aproximadamente 331.700 nuevos casos a nivel mundial en 2022, de los cuales 267.000 fueron directamente atribuibles a la exposición a la radiación ultravioleta, según el Instituto Nacional del Cáncer. Esa carga epidemiológica se traduce en un mayor escrutinio regulatorio y una demanda de los consumidores de productos que ofrezcan una protección de amplio espectro verificada, lo que crea un viento de cola estructural para los fabricantes capaces de navegar las aprobaciones de ingredientes y fundamentar las declaraciones de eficacia. Asia-Pacífico se está convirtiendo en el epicentro del crecimiento, impulsado por el aumento de los ingresos disponibles y la aceleración del comercio minorista omnicanal, mientras que la legislación sobre productos seguros para los arrecifes está orientando la I+D hacia filtros minerales e híbridos. Los competidores con enfoque digital aprovechan el marketing de influencers para ganar reconocimiento rápidamente, aunque las multinacionales establecidas aún dominan gracias a sus carteras de patentes, los avales dermatológicos y la distribución a escala.

Conclusiones Clave del Informe

- Por tipo de producto, los productos de protección solar representaron el 79,32% de la participación del mercado de productos de protección solar en 2025, mientras que se espera que los productos para después del sol avancen a una CAGR del 9,89% hasta 2031.

- Por categoría, las formulaciones convencionales representaron el 70,03% de los ingresos en 2025; se prevé que las alternativas orgánicas/naturales se expandan a una CAGR del 10,47% hasta 2031.

- Por precio, las ofertas masivas representaron el 68,04% de las ventas en 2025, mientras que las líneas premium están creciendo a una CAGR del 10,84% gracias a los avales de dermatólogos.

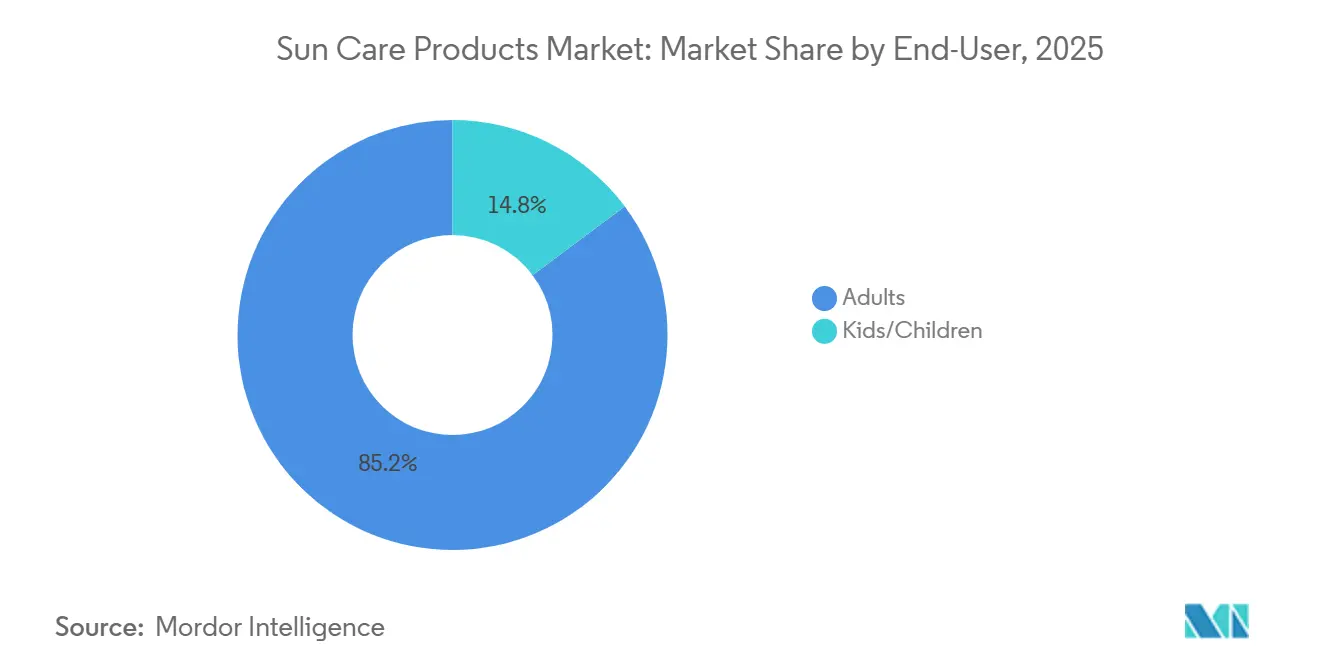

- Por usuario final, los adultos contribuyeron con el 85,21% de la facturación de 2025; sin embargo, se proyecta que las líneas para niños/infantes crezcan a una CAGR del 10,42% hasta 2031.

- Por canal de distribución, las tiendas especializadas lideraron con una participación del 33,66% en 2025, mientras que las tiendas minoristas en línea avanzan a una CAGR del 11,44% a medida que los modelos de venta directa al consumidor escalan.

- Por geografía, América del Norte lideró con una participación del 33,12% en 2025, mientras que la región de Asia-Pacífico avanza a una CAGR del 11,21% a medida que los modelos de venta directa al consumidor escalan.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos de Protección Solar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Cáncer de Piel y Concienciación sobre la Radiación UV | +2.1% | Global, con mayor impacto en América del Norte y Australia | Mediano plazo (2-4 años) |

| Creciente Popularidad de las Actividades Recreativas al Aire Libre | +1.8% | Global, particularmente fuerte en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Preferencia por Productos Naturales y Orgánicos | +1.4% | América del Norte y Europa liderando, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación y Diversificación de Productos | +1.6% | Global, con centros de innovación en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Influencia de las Redes Sociales y los Avales de Celebridades | +1.2% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Adopción de Productos de Cuidado Personal para Bebés | +0.9% | Global, con adopción premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Piel y Concienciación sobre la Radiación UV

La concienciación de los consumidores sobre los cánceres de piel y los efectos irreversibles de los rayos UV en la piel está aumentando, impulsando la demanda de productos de protección solar en todo el mundo. Según datos de la Fundación del Melanoma de 2023, se diagnosticaron 186.680 casos de melanoma en los Estados Unidos[1]Fuente: Fundación AIM at Melanoma, "Número de Incidencias de Melanoma en 2023", aimatmelanoma.org. El giro hacia el gasto sanitario centrado en la prevención amplifica el crecimiento del mercado de protección solar, particularmente en poblaciones envejecidas donde la prevención del cáncer de piel resulta económicamente ventajosa en comparación con los costes del tratamiento. Los organismos reguladores como la FDA y la Agencia Europea de Medicamentos están endureciendo los estándares de eficacia, exigiendo pruebas in vivo para las afirmaciones de amplio espectro y el etiquetado de resistencia al agua, lo que eleva las barreras de entrada pero también legitima los precios premium para las marcas que cumplen la normativa. Esta dinámica favorece a los actores establecidos con canalizaciones clínicas consolidadas y crea oportunidades de adquisición para innovadores más pequeños que poseen patentes de filtros UV novedosos.

Creciente Popularidad de las Actividades Recreativas al Aire Libre

En los últimos años se ha observado un aumento en la participación en deportes, especialmente en actividades al aire libre. Según datos de Sports England de 2024, 7.169.700 personas en Inglaterra participaron en ciclismo [2]Fuente: Outdoor Foundation, "Número de participantes en senderismo en los Estados Unidos", outdoorindustry.org. Además, las actividades recreativas como el senderismo, el camping y otras también están creciendo entre la población joven. Debido a esto, la demanda de productos de protección solar como protectores solares, hidratantes y otros está aumentando en todo el mundo. Según datos de la Outdoor Foundation de 2024, el número de participantes en senderismo en los Estados Unidos fue de 63,43 millones en 2024 [3]Fuente: Sports England, "Número de personas que participan en ciclismo en Inglaterra", sportengland.org. Además, debido a su piel de tono claro y la reducción de la producción de melanina (la melanina absorbe la luz solar antes de que dañe el ADN de las células de la piel), los consumidores occidentales prefieren usar productos de protección solar cuando están al aire libre, especialmente en las playas. Las personas con piel de tono claro son más propensas a sufrir daños por la luz solar. Por lo tanto, la mayor tasa de participación de los individuos occidentales en actividades recreativas al aire libre contribuyó al aumento de las ventas de productos de protección solar.

Preferencia por Productos Naturales y Orgánicos

Los protectores solares con certificación COSMOS, que se adhieren a estrictos estándares de abastecimiento y procesamiento para cosméticos orgánicos, están ganando espacio en las estanterías de los minoristas especializados y las plataformas en línea. La versión 4.2 del estándar COSMOS, actualizada en 2024, permite el dióxido de titanio y el óxido de zinc como filtros UV, pero impone restricciones de tamaño de partícula para minimizar la preocupación por los nanomateriales. El Reglamento de la Unión Europea 2018/848 regula los ingredientes agrícolas orgánicos, creando un marco de cumplimiento que diferencia los productos certificados de las alternativas de lavado verde. La disposición de los consumidores a pagar un precio premium por las formulaciones de etiqueta limpia es más pronunciada en América del Norte y Europa Occidental, donde la conciencia medioambiental se cruza con la ansiedad sanitaria en torno a los productos químicos sintéticos. Marcas como Naos (Bioderma) y Clarins están aprovechando esta tendencia destacando extractos botánicos y envases biodegradables, mientras que actores del mercado masivo como Beiersdorf están reformulando sus líneas insignia para cumplir con los umbrales de certificación natural. El desafío radica en mantener el atractivo sensorial; muchas fórmulas a base de minerales dejan un residuo blanco, lo que impulsa la inversión en I+D en partículas micronizadas y variantes con tinte que abordan las objeciones estéticas sin comprometer la eficacia.

Innovación y Diversificación de Productos

La propuesta de la FDA de diciembre de 2025 para añadir el bemotrizinol al monógrafo de venta libre representa un momento decisivo para la innovación en filtros UV en los Estados Unidos, desbloqueando potencialmente formulaciones que combinan un alto FPS con texturas ligeras. El bemotrizinol, ya aprobado en Europa y Asia, absorbe tanto la radiación UVA como la UVB y exhibe una fotoestabilidad superior a la de los filtros químicos más antiguos. Este cambio regulatorio permitirá a las marcas estadounidenses competir en atributos sensoriales con sus homólogas europeas, abordando una queja de larga data de los consumidores sobre los residuos grasos. Al mismo tiempo, los fabricantes están explorando productos híbridos, hidratantes con FPS 50 y bases con protección de amplio espectro que simplifican las rutinas matutinas y atraen a profesionales con poco tiempo. Las afirmaciones de protección contra la luz azul están proliferando, aunque la evidencia clínica sigue siendo mixta; la Academia Americana de Dermatología no ha emitido orientación formal sobre la luz visible de alta energía, creando una zona gris que los especialistas en marketing astutos explotan mientras esperan investigaciones definitivas. Las solicitudes de patentes para filtros UV encapsulados, que liberan la protección gradualmente para prolongar el tiempo de uso, se están acelerando, lo que indica que la próxima frontera competitiva será la duración de la eficacia en lugar de los valores máximos de FPS.

Análisis del Impacto de las Restricciones*

| Restricciones | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad sobre los Ingredientes Químicos | -1.3% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de Protectores Solares Estrictas y Variables según las Regiones | -1.1% | Global, con mayor fricción en los mercados transfronterizos | Largo plazo (≥ 4 años) |

| Disponibilidad de Productos Falsificados | -0.8% | Asia-Pacífico, Oriente Medio, América Latina, con repercusión en el comercio electrónico a nivel global | Corto plazo (≤ 2 años) |

| Fluctuación en los Precios de las Materias Primas | -0.7% | Global, con mayor impacto en las marcas del mercado masivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad sobre los Ingredientes Químicos

La oxibenzona y el octinoxato, dos filtros UV químicos ampliamente utilizados, han enfrentado un escrutinio creciente por su potencial disrupción endocrina y toxicidad en los arrecifes de coral. Hawái promulgó legislación en 2018 prohibiendo estos ingredientes con efecto a partir de enero de 2021, seguida de medidas similares en Palaos y las Islas Vírgenes de los Estados Unidos. La revisión en curso de la FDA sobre los ingredientes activos de los protectores solares ha colocado a 12 filtros químicos en una categoría de "necesita más datos", dejando solo al óxido de zinc y al dióxido de titanio con el estatus GRASE (Generalmente Reconocido como Seguro y Eficaz) confirmado. Esta incertidumbre regulatoria ha impulsado esfuerzos de reformulación, con marcas que se orientan hacia alternativas a base de minerales o buscan la aprobación de filtros más nuevos como el bemotrizinol. Los grupos de defensa del consumidor amplifican estas preocupaciones a través de campañas en redes sociales, creando riesgo reputacional para las empresas percibidas como lentas en adaptarse. El desafío consiste en equilibrar las percepciones de seguridad con el rendimiento sensorial, ya que los protectores solares minerales a menudo dejan un residuo blanco que desalienta el uso consistente, lo que podría socavar los objetivos de salud pública.

Regulaciones de Protectores Solares Estrictas y Variables según las Regiones

La FDA regula los protectores solares como medicamentos de venta libre bajo el Título 21 del Código de Regulaciones Federales, Parte 352, requiriendo extensas pruebas clínicas para las afirmaciones de FPS y amplio espectro, mientras que la Unión Europea los trata como cosméticos bajo el Reglamento (CE) N.º 1223/2009, permitiendo una aprobación más rápida de nuevos filtros. Esta divergencia obliga a las marcas multinacionales a mantener formulaciones y etiquetados separados para diferentes mercados, inflando los costes de cumplimiento y retrasando los lanzamientos globales. El Ministerio de Salud, Trabajo y Bienestar de Japón impone requisitos adicionales para la clasificación de cuasi-medicamentos, mientras que la Administración Nacional de Productos Médicos de China exige pruebas en animales para los cosméticos importados, lo que complica la entrada para las marcas libres de crueldad animal. La falta de armonización también crea oportunidades de arbitraje para los distribuidores del mercado gris, que explotan los diferenciales de precios importando productos a través de fronteras sin la autorización regulatoria adecuada. Las asociaciones de la industria, como el Consejo de Productos de Cuidado Personal, están presionando para lograr acuerdos de reconocimiento mutuo, pero el progreso sigue siendo lento en medio de prioridades de salud pública divergentes y sensibilidades políticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Prevención Domina, la Recuperación se Acelera

Los productos de protección solar capturaron el 79,32% de la participación de mercado en 2025, reflejando hábitos de consumo arraigados en torno a la aplicación diaria de FPS y el almacenamiento de temporada de playa. Este segmento se beneficia de la claridad regulatoria: los estándares de la FDA y la UE proporcionan protocolos de prueba bien definidos para las afirmaciones de FPS y amplio espectro, y de la expansión entre categorías, ya que los hidratantes, las bases y los bálsamos labiales incorporan cada vez más filtros UV. Sin embargo, los productos para después del sol están creciendo a una CAGR del 9,89% hasta 2031, impulsados por una mayor concienciación sobre la reparación de la piel tras la exposición y la proliferación de geles con infusión de aloe vera y lociones refrescantes que abordan el enrojecimiento y la descamación.

El giro hacia los productos multifuncionales está remodelando esta segmentación. La línea La Roche-Posay de L'Oréal, por ejemplo, combina FPS 50 con antioxidantes y péptidos antienvejecimiento, difuminando la frontera entre la protección solar y el tratamiento del cuidado de la piel. Esta convergencia atrae a los consumidores que priorizan la eficiencia y están dispuestos a pagar precios premium por productos que ofrecen múltiples beneficios en una sola aplicación. Los organismos reguladores aún no han emitido orientación integral sobre las afirmaciones híbridas, creando una zona gris que las marcas innovadoras explotan mientras esperan estándares formales.

Por Categoría: Lo Convencional Lidera, lo Orgánico Gana Impulso

Las formulaciones convencionales mantuvieron una participación del 70,03% en 2025, ancladas por marcas del mercado masivo que aprovechan las economías de escala y las redes de distribución establecidas. Estos productos típicamente se basan en filtros UV químicos como la avobenzona y el octocrileno, que ofrecen texturas ligeras y valores altos de FPS a precios accesibles. Sin embargo, los productos Orgánicos/Naturales se están expandiendo a una CAGR del 10,47% hasta 2031, impulsados por la adopción de la certificación COSMOS y la demanda de los consumidores de ingredientes de etiqueta limpia. Marcas como Naos (Bioderma) y Clarins están invirtiendo en extractos botánicos, té verde, manzanilla y vitamina E, que proporcionan beneficios antioxidantes junto con la protección UV, diferenciando sus ofertas en los saturados canales premium.

El desafío para los actores orgánicos es superar las objeciones sensoriales. Los protectores solares a base de minerales a menudo dejan un residuo blanco y se sienten más pesados en la piel, lo que desalienta el uso repetido entre los consumidores acostumbrados a las fórmulas químicas invisibles. Los fabricantes están abordando esto mediante la micronización y el tintado, creando productos que se mezclan perfectamente con diversos tonos de piel. Los minoristas están apoyando el cambio dedicando espacio en las estanterías a las líneas orgánicas certificadas y capacitando al personal para educar a los compradores sobre los beneficios de los ingredientes, aunque los precios premium, a menudo entre un 30 y un 50% por encima de los equivalentes convencionales, siguen siendo una barrera para los segmentos sensibles al precio.

Por Precio: Accesibilidad Masiva, Aspiración Premium

Los productos del mercado masivo comandaron una participación del 68,04% en 2025, reflejando la amplia disponibilidad en supermercados, hipermercados y droguerías, donde marcas como Neutrogena, Coppertone y Banana Boat compiten en precio e intensidad promocional. Estas ofertas priorizan la asequibilidad y la eficacia funcional, con variantes de FPS 30 y FPS 50 dominando el espacio en las estanterías. Sin embargo, los productos premium están creciendo a una CAGR del 10,84% hasta 2031, impulsados por los avales de dermatólogos, el envasado de lujo y las afirmaciones sobre beneficios antienvejecimiento e iluminación de la piel. Marcas como La Roche-Posay, Supergoop! y EltaMD (Colgate-Palmolive) se posicionan como soluciones respaldadas por la ciencia para consumidores exigentes, vendiéndose a menudo a través de minoristas especializados, clínicas dermatológicas y canales de venta directa al consumidor que permiten márgenes más altos y la narración de la historia de la marca.

El segmento premium también se está beneficiando del auge del "skinimalismo", la tendencia hacia rutinas simplificadas con menos productos de mayor calidad. Los consumidores están consolidando sus rutinas matutinas, optando por un único protector solar de alto rendimiento en lugar de múltiples productos en capas. Este cambio favorece a las marcas que invierten en ensayos clínicos, publican investigaciones revisadas por pares y obtienen avales de profesionales médicos. El desafío consiste en mantener la exclusividad mientras se escala la distribución; a medida que las marcas premium se expanden hacia los canales masivos para capturar el crecimiento, corren el riesgo de diluir el valor de la marca y alienar a los clientes principales que valoran la escasez y el prestigio.

Por Usuario Final: Los Adultos como Base, los Niños en Auge

Los adultos representaron el 85,21% de los ingresos por usuario final en 2025, reflejando tanto la escala demográfica como los hábitos de compra establecidos. Este segmento abarca un amplio rango de edad, desde los millennials que integran el FPS en el cuidado diario de la piel hasta los adultos mayores que buscan formulaciones antienvejecimiento con protección UV, y admite diversos formatos de producto, incluidos lociones, aerosoles, barras y polvos. Sin embargo, se proyecta que los productos para niños/infantes crezcan a una CAGR del 10,42% hasta 2031, impulsados por las directrices actualizadas de dermatología pediátrica que recomiendan la aplicación de protector solar para bebés a partir de los 6 meses de edad, según la Academia Americana de Pediatría. Este rango de edad ampliado ha desbloqueado un segmento de alto margen caracterizado por la compra repetida y la lealtad a la marca, ya que los padres se inclinan por formulaciones hipoalergénicas y sin fragancia avaladas por pediatras.

Las marcas están adaptando los productos para abordar las preocupaciones de los padres en torno a la seguridad y la facilidad de uso. Las fórmulas a base de minerales dominan el segmento infantil, ya que el dióxido de titanio y el óxido de zinc se perciben como más suaves que los filtros químicos. Las innovaciones en el envasado, como los aplicadores de rodillo y las lociones que cambian de color y se vuelven transparentes cuando se frotan completamente, simplifican la aplicación e involucran a los niños en la rutina de protección solar. Los minoristas están agrupando el protector solar infantil con juguetes de playa y ropa de baño, integrando la protección UV en el ecosistema más amplio de las vacaciones familiares. En los mercados de Asia-Pacífico, el aumento de las tasas de natalidad entre las familias de clase media urbana está impulsando la demanda de cuidado solar premium para bebés, con marcas como Shiseido y Kao Corporation lanzando líneas dedicadas que enfatizan los filtros minerales suaves y las fórmulas sin lágrimas.

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Comercio Tradicional

Las tiendas especializadas lideraron la distribución con una participación del 33,66% en 2025, beneficiándose del personal con conocimientos especializados, los surtidos curados y la capacidad de ofrecer pruebas de productos y recomendaciones personalizadas. Cadenas como Sephora, Ulta Beauty y farmacias independientes proporcionan un entorno donde los consumidores pueden explorar marcas premium y de nicho, hacer preguntas sobre la seguridad de los ingredientes y recibir orientación sobre la selección del FPS según el tipo de piel y el nivel de actividad. Sin embargo, las Tiendas Minoristas en Línea están creciendo a una CAGR del 11,44% hasta 2031, impulsadas por marcas de venta directa al consumidor, modelos de suscripción y la comodidad de la entrega a domicilio. Las plataformas de comercio electrónico permiten a las marcas eludir los márgenes del comercio minorista tradicional, invertir los ahorros en marketing digital y recopilar datos de primera parte sobre las preferencias de los consumidores, creando un ciclo virtuoso de personalización y lealtad.

Los supermercados/hipermercados y otros canales de distribución (incluidas las tiendas de conveniencia y las gasolineras) sirven al mercado masivo, priorizando la accesibilidad y los precios promocionales. Estos canales son fundamentales para los picos estacionales, el Día de los Caídos, el Cuatro de Julio y el Día del Trabajo en los Estados Unidos, cuando las compras de protector solar se disparan. Las marcas están optimizando el envasado para las compras por impulso, ofreciendo formatos de viaje y paquetes múltiples que atraen a las familias que se abastecen para las vacaciones. El desafío para los minoristas físicos es competir con la comodidad en línea y la transparencia de precios; muchos están respondiendo integrando estrategias omnicanal, como comprar en línea y recoger en tienda y la entrega en el mismo día, para retener el tráfico de clientes y capturar las compras de último momento.

Análisis Geográfico

América del Norte mantuvo el 33,12% de la participación de mercado en 2025, respaldada por la madurez de la concienciación del consumidor, las estrictas regulaciones de la FDA y una infraestructura minorista bien establecida que abarca supermercados, tiendas especializadas y plataformas de comercio electrónico. El dominio de la región refleja décadas de campañas de salud pública por parte de los Centros para el Control y la Prevención de Enfermedades y la Academia Americana de Dermatología, que han normalizado la aplicación diaria de FPS y posicionado el protector solar como un componente innegociable de las rutinas de cuidado de la piel. Sin embargo, el crecimiento se está moderando a medida que las tasas de penetración se acercan a la saturación, con ganancias incrementales ahora vinculadas a la premiumización, los consumidores que optan por formulaciones de mayor FPS, híbridos antienvejecimiento y marcas avaladas por dermatólogos. Canadá y México contribuyen al crecimiento regional, con el sector de turismo de playa de México impulsando la demanda estacional y el enfoque de Canadá en la recreación al aire libre apoyando las ventas durante todo el año.

Asia-Pacífico se está expandiendo a una CAGR del 11,21% hasta 2031, la tasa más rápida entre todas las geografías, impulsada por el aumento de los ingresos disponibles, las preocupaciones por la contaminación vinculadas a la urbanización y el agresivo marketing digital de las marcas multinacionales. China, India, Japón, Corea del Sur y los mercados del Sudeste Asiático están experimentando un cambio cultural hacia el cuidado preventivo de la piel, con la protección UV cada vez más vista como esencial para mantener complexiones claras y prevenir el envejecimiento prematuro. Las tendencias de la belleza coreana, las esencias ligeras, los compactos tipo cojín con FPS y las rutinas de múltiples pasos están normalizando el uso diario de protector solar entre los grupos demográficos más jóvenes, mientras que las plataformas de comercio electrónico como Tmall y JD.com proporcionan acceso directo a marcas internacionales. Los marcos regulatorios varían ampliamente: el Ministerio de Salud, Trabajo y Bienestar de Japón clasifica los protectores solares de alto FPS como cuasi-medicamentos, requiriendo pruebas adicionales, mientras que la Administración Nacional de Productos Médicos de China exige pruebas en animales para los cosméticos importados, lo que complica la entrada para las marcas libres de crueldad animal. Los actores locales como Shiseido (Japón) y Kao Corporation (Japón) aprovechan las profundas redes de distribución y los conocimientos culturales para competir con las multinacionales occidentales, lanzando a menudo formulaciones específicas para la región que abordan las preferencias de humedad, contaminación y tono de piel.

Europa capturó una participación significativa en 2025, respaldada por el estricto Reglamento de Cosméticos de la UE (CE) N.º 1223/2009, que trata los protectores solares como cosméticos y permite una aprobación más rápida de nuevos filtros UV en comparación con la clasificación de medicamentos de la FDA. Este entorno regulatorio ha permitido a marcas europeas como Beiersdorf (Nivea), L'Oréal (La Roche-Posay) y Clarins liderar en innovación de formulaciones, incorporando filtros fotoestables como el bemotrizinol y el tinosorb que ofrecen protección de amplio espectro sin el residuo blanco asociado a los protectores solares minerales. Los mandatos de sostenibilidad están remodelando el panorama competitivo: la Directiva de Plásticos de Un Solo Uso y el Pacto Verde de la UE están impulsando a las marcas a adoptar envases recargables y formulaciones biodegradables, creando oportunidades de diferenciación para los actores con conciencia ecológica. Los mercados del sur de Europa, España, Italia y Grecia, impulsan la demanda estacional vinculada al turismo de playa, mientras que el norte de Europa exhibe un uso durante todo el año vinculado a los deportes al aire libre y las tendencias de bienestar. América del Sur y Oriente Medio y África son más pequeños pero están creciendo, con la cultura de playa de Brasil y la intensa exposición solar del Consejo de Cooperación del Golfo creando bolsas de alto consumo per cápita.

Panorama Competitivo

El mercado de productos de protección solar mantiene una consolidación moderada, lo que permite tanto a las corporaciones multinacionales como a las empresas especializadas competir a través de estrategias de posicionamiento diferenciadas. Los principales actores del mercado incluyen Beiersdorf AG, Shiseido Company, Limited, L'Oréal S.A., Edgewell Personal Care y Unilever PLC. Los líderes del mercado mantienen ventajas competitivas a través de sus redes de distribución globales, experiencia regulatoria y capacidades de investigación y desarrollo. Las marcas emergentes apuntan a segmentos de nicho a través de canales de venta directa al consumidor y formulaciones especializadas. La estructura del mercado permite modelos de negocio diversos y fomenta la innovación en diferentes rangos de precios y segmentos de consumidores.

Las empresas se diferencian a través de la integración tecnológica, incluidos los dispositivos de belleza inteligentes, la optimización de formulaciones impulsada por inteligencia artificial y las soluciones de cuidado de la piel personalizadas. Estos avances tecnológicos mejoran el compromiso del consumidor y crean relaciones de marca más sólidas. La integración de soluciones digitales permite a las empresas recopilar información sobre los consumidores y desarrollar productos específicos. Las inversiones en tecnología también ayudan a las empresas a optimizar sus operaciones y mejorar los procesos de desarrollo de productos.

Existen oportunidades significativas en segmentos desatendidos, como el cuidado solar masculino, las formulaciones especializadas para niños y los mercados emergentes con bajas tasas de penetración. Las empresas con sólida experiencia regulatoria tienen ventajas en mercados con procesos de aprobación complejos, particularmente en regiones con estrictos estándares de seguridad. La sostenibilidad medioambiental se ha convertido en un factor crucial en la toma de decisiones de los consumidores y la lealtad a la marca. La creciente concienciación sobre la protección solar en los mercados en desarrollo presenta oportunidades de expansión tanto para los actores establecidos como para los nuevos.

Líderes de la Industria de Productos de Protección Solar

Beiersdorf AG

Shiseido Company, Limited

L'Oréal S.A.

Edgewell Personal Care

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ultra Violette, una marca australiana, lanzó sus nuevos productos Future Sunscreen en los Estados Unidos. El protector solar es rico en FPS 50. Los productos de la empresa están disponibles en las tiendas Sephora en los Estados Unidos.

- Febrero de 2025: Deconstruct, una marca de cuidado de la piel centrada en formulaciones científicas, lanzó su gama de protección solar a través de una asociación con Nykaa. La colección incluye tres formulaciones para la protección del rostro, el cuerpo y el cabello, con tecnología de protección solar e ingredientes ligeros.

- Septiembre de 2024: Garnier entró en la categoría de cuidado solar introduciendo su Sérum Protector Solar UV Invisible. El nuevo producto de la empresa presenta una fórmula ligera que proporciona una protección integral de amplio espectro con clasificaciones FPS50 y PA++++. La formulación avanzada del protector solar está diseñada para proteger la piel del 99% del daño solar, ofreciendo a los usuarios una protección significativa contra los dañinos rayos UV.

- Junio de 2024: FRÉ, una marca de cuidado de la piel limpio con sede en los Estados Unidos, ha lanzado sus productos de cuidado solar y cuidado de la piel en India a través de Shoppers Stop. Las formulaciones de la marca se centran en proteger, reparar y mejorar la piel de las mujeres activas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de productos de protección solar como las ventas minoristas de cremas, lociones, barras, aerosoles y geles cuya afirmación principal en la etiqueta es la protección, reparación o mejora de la piel expuesta a la radiación ultravioleta. Esto incluye protectores solares con clasificación FPS, calmantes para después del sol y formulaciones de autobronceado que incluyen beneficios relacionados con el sol en el envase.

Exclusiones del alcance: los dispositivos (por ejemplo, medidores UV), los suplementos ingeribles y las camas de bronceado quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Tipo de Producto

- Productos de Protección Solar

- Productos para Después del Sol

- Productos de Autobronceado

- Categoría

- Convencional

- Orgánico/Natural

- Rango de Precio

- Masivo

- Premium

- Usuario Final

- Adultos

- Niños/Infantes

- Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas con dermatólogos, fabricantes por contrato, compradores minoristas y funcionarios regulatorios en América del Norte, Europa y Asia-Pacífico. Sus aportaciones nos ayudaron a validar los precios de venta promedio, los ciclos de reorden típicos y las transferencias de costes de ingredientes, cerrando las brechas dejadas por las estadísticas públicas.

Investigación Documental

Los analistas primero mapearon los volúmenes y las bandas de precios a partir de fuentes abiertas como el registro del monógrafo de protectores solares de la FDA de los Estados Unidos, los códigos Prodcom de Eurostat para los resultados de preparaciones solares, los flujos de exportación HS-3304 de UN Comtrade, las encuestas de envíos de la Asociación de la Industria Cosmética de Japón y las revistas de dermatología revisadas por pares que rastrean las tasas de adopción del FPS. Los informes anuales 10-K de las empresas, las instantáneas de datos de escáneres de minoristas y la prensa empresarial de renombre proporcionaron pistas sobre los márgenes de los canales y la estacionalidad. Los conjuntos de datos de pago como D&B Hoovers (divisiones financieras de marcas) y Dow Jones Factiva (frecuencia de noticias sobre nuevos lanzamientos de FPS) aportaron señales adicionales. Las fuentes citadas ilustran nuestro trabajo documental; se consultaron muchas más para corroborar hechos y aclarar definiciones.

Dimensionamiento del Mercado y Previsión

Mordor Intelligence aplica una construcción única de grupo de demanda de arriba hacia abajo, comenzando con los gastos en cuidado de la piel de los hogares y aislando la participación del cuidado solar a través de conjuntos de datos de penetración y tasa de uso, que luego se contrastan con acumulaciones selectivas de abajo hacia arriba de los envíos de los principales proveedores. Las variables clave incluyen los cambios en la combinación de FPS, las horas de ocio al aire libre de los consumidores, las tasas de visitas dermatológicas, los plazos de la regulación de protección de arrecifes y la participación del canal en línea. Las previsiones se basan en regresión multivariante con superposiciones ARIMA con corrección de errores; los rangos de coeficientes se someten a pruebas de estrés con opiniones de escenarios recopiladas en la investigación primaria. Donde las estimaciones de abajo hacia arriba mostraron brechas de datos, se utilizaron bandas de elasticidad de precios para normalizar los totales al grupo de demanda validado.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de tres capas: análisis de varianza algorítmico, aprobación del analista senior y auditoría de pares trimestral. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como los límites regulatorios de FPS o grandes movimientos de fusiones y adquisiciones, lo que garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Productos de Protección Solar de Mordor Merece Confianza

Los valores publicados a menudo divergen porque las empresas eligen diferentes combinaciones de productos, supuestos de precios y cadencias de actualización. Al anclar en un alcance claro y en puntos de referencia de gasto en cuidado de la piel publicados abiertamente, nuestra línea de base sigue siendo transparente y reproducible para los tomadores de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 17.670 millones (2025) | ||

| USD 12.440 millones (2024) | Consultora Global A | Excluye las líneas de autobronceado; se basa en promedios de precios estáticos de la UE |

| USD 14.900 millones (2024) | Asociación de la Industria B | Utiliza un límite conservador de FPS 30 y tipos de cambio de 2023; ciclo de actualización bienal |

En resumen, nuestra disciplinada selección de alcance, actualización anual y validación de doble vía nos permiten ofrecer una línea de base equilibrada y lista para la toma de decisiones, mientras que otras cifras oscilan en definiciones más estrechas o actualizaciones más lentas.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de lociones FPS premium?

Las ventas premium se están expandiendo a una CAGR del 10,84% hasta 2031, a medida que los consumidores optan por fórmulas multifuncionales avaladas por dermatólogos.

¿Qué región contribuye con el mayor crecimiento a las ventas de protección solar?

Asia-Pacífico lidera con una CAGR del 11,21%, impulsada por el aumento de los ingresos, las preocupaciones por la contaminación y la penetración del comercio minorista digital.

¿Qué cambio regulatorio podría remodelar las formulaciones de protectores solares en los Estados Unidos?

La FDA planea aprobar el bemotrizinol en 2026, permitiendo a las marcas lanzar productos más ligeros y fotoestables que igualen los estándares europeos.

¿Por qué los protectores solares minerales están ganando impulso?

Las leyes de protección de arrecifes y los debates sobre la seguridad de los filtros químicos impulsan a los consumidores hacia las opciones de óxido de zinc y dióxido de titanio, especialmente en Hawái y Palaos.

Última actualización de la página el: