Tamaño y Participación del Mercado de Productos Cosméticos en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos en Italia por Mordor Intelligence

El tamaño del mercado de productos cosméticos en Italia fue valorado en USD 2.090 millones en 2025 y se estima que crecerá desde USD 2.210 millones en 2026 hasta alcanzar USD 2.890 millones en 2031, a una CAGR del 5,56% durante el período de pronóstico (2026-2031). Este crecimiento está respaldado por el destacado papel de Italia como centro de fabricación por contrato en Europa, donde se produce el 67% del maquillaje del continente y el 55% de los volúmenes globales. El mercado se ve además impulsado por la creciente preferencia de los consumidores por formulaciones naturales, el atractivo de los productos de precio premium y el cambio hacia experiencias de compra digitales. El desempeño exportador también ha sido sólido, con un incremento interanual del 12% en 2024, alcanzando EUR 7.900 millones (USD 8.600 millones), lo que demuestra una estrategia de crecimiento equilibrada que aprovecha tanto los mercados nacionales como los internacionales. Los avances regulatorios también están configurando el mercado: la prohibición de nanomateriales de febrero de 2025 y la prevista ampliación de las regulaciones sobre alérgenos de fragancias en 2026 están acelerando los ciclos de reformulación, en los que los ágiles proveedores italianos están bien posicionados para capitalizar. Además, el comercio electrónico ha experimentado un crecimiento significativo, con ventas que aumentaron un 13,5% hasta EUR 1.300 millones (USD 1.400 millones) en 2024, impulsadas por el interés de los consumidores en herramientas que ofrecen transparencia de ingredientes y la creciente popularidad de los modelos basados en suscripción.

Conclusiones Clave del Informe

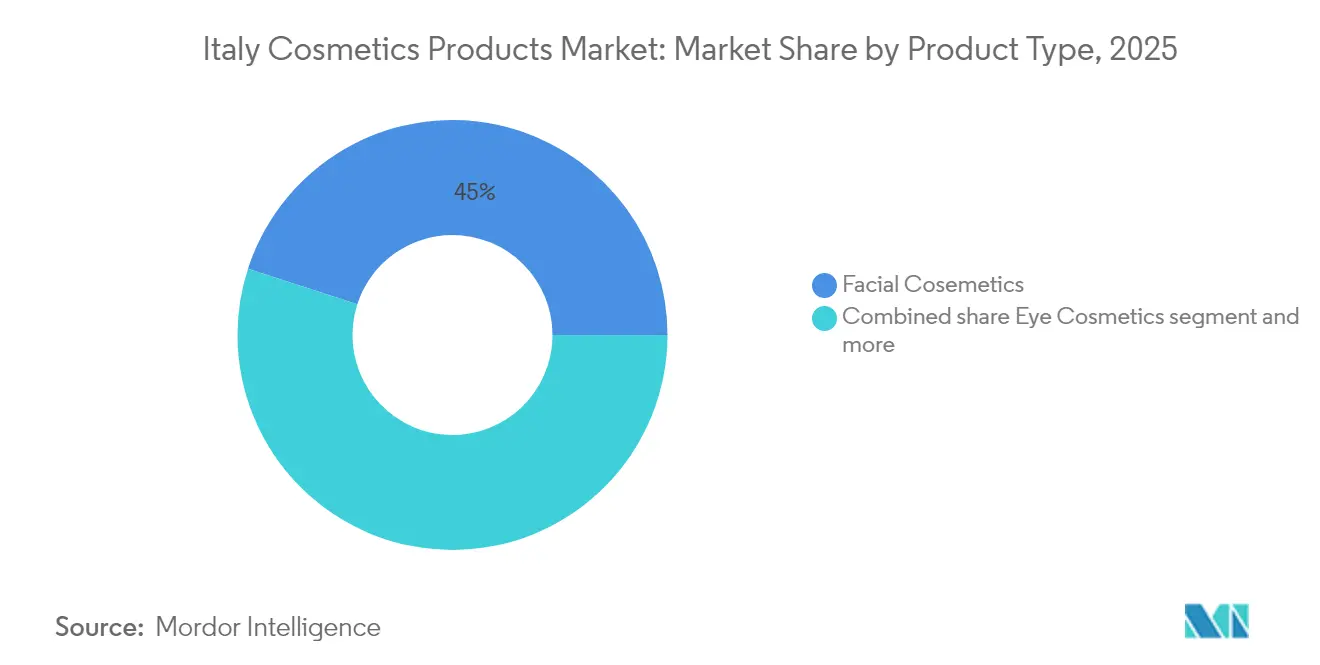

- Por tipo de producto, los cosméticos faciales lideraron con una participación en valor del 45,01% en 2025, mientras que los cosméticos para ojos registrarán la CAGR más rápida del 6,31% hasta 2031, impulsados por la demanda generada en TikTok de looks llamativos.

- Por categoría, los productos masivos controlaron el 61,88% de las ventas en 2025; sin embargo, los productos premium reducirán la brecha con una CAGR del 6,28% hasta 2031, a medida que los consumidores de mayor poder adquisitivo optan por líneas avaladas por dermatólogos y de fabricación italiana.

- Por ingredientes, las formulaciones convencionales mantuvieron una participación del 69,02% en 2025, aunque las variantes naturales y orgánicas se expandirán a una CAGR del 6,72%, la tasa más alta entre todos los tipos de segmentación, lo que refleja una mentalidad del consumidor orientada a la transparencia.

- Por canal de distribución, las Tiendas Especializadas captaron el 36,52% de los ingresos en 2025, pero las tiendas de venta minorista en línea se acelerarán a una CAGR del 6,41%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Cosméticos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte cambio del consumidor hacia productos de belleza naturales, orgánicos y "limpios" | +1.2% | Nacional, con concentración en centros urbanos del norte (Milán, Turín, Bolonia) | Mediano plazo (2–4 años) |

| Alta conciencia del consumidor sobre la seguridad e transparencia de los ingredientes | +0.9% | Nacional, amplificado por los canales de farmacia y tiendas especializadas | Corto plazo (≤ 2 años) |

| Creciente interés en el cuidado masculino, incluido el cuidado de la barba y la piel | +0.7% | Nacional, adopción temprana en áreas metropolitanas | Mediano plazo (2–4 años) |

| Crecimiento en canales profesionales y dermocosmética | +0.8% | Nacional, liderado por farmacias con expansión a tiendas especializadas | Mediano plazo (2–4 años) |

| Creciente colaboración entre marcas cosméticas, dermatólogos e instituciones de investigación | +0.6% | Nacional, concentrado en Lombardía y Emilia-Romaña (Valle Cosmético) | Largo plazo (≥ 4 años) |

| Fuerte herencia italiana en belleza, fragancias y moda, que respalda marcas cosméticas premium y de nicho | +1.0% | Nacional, con amplificación exportadora hacia Europa y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Cambio del Consumidor hacia Productos de Belleza Naturales, Orgánicos y "Limpios"

La creciente demanda de cosméticos naturales y orgánicos está configurando significativamente las prioridades de formulación y transformando las colaboraciones en la cadena de suministro en toda Italia. Entre todas las categorías de ingredientes, los ingredientes naturales y orgánicos experimentan el crecimiento más rápido, mientras que las formulaciones convencionales y sintéticas continúan manteniendo una participación de mercado sustancial. Esta tendencia indica que la creciente popularidad de la belleza "limpia" está contribuyendo a la expansión general del mercado en lugar de reemplazar los productos tradicionales. Los consumidores adoptan cada vez más un enfoque híbrido, combinando productos de certificación natural, como los sueros, con artículos convencionales como las bases de maquillaje para satisfacer sus necesidades de cuidado de la piel. Los organismos de certificación italianos, como el Instituto para la Certificación Ética y Ambiental (ICEA) y la Asociación Italiana de Agricultura Orgánica (AIAB), llevan más de una década estableciendo estándares para cosméticos orgánicos. Sin embargo, la adopción de estos estándares se ha acelerado en los últimos años. Minoristas como la cadena EsserBella de Esselunga, que opera en regiones como Lombardía, Piamonte, Emilia-Romaña, Liguria y Toscana, han ampliado el espacio en estantes para marcas con certificación COSMOS[1]Fuente: Cosmos Standard, "Certificación orgánica y natural para cosméticos," cosmos-standard.org. Además, estos minoristas han introducido diagnósticos de piel en tienda para ayudar a los consumidores a seleccionar productos con ingredientes transparentes, impulsando aún más el crecimiento del mercado de cosméticos naturales y orgánicos. La innovación entre los proveedores de ingredientes desempeña un papel crucial en la evolución de este mercado. Por ejemplo, dsm-firmenich se asoció con ExoLab Italia para desarrollar y comercializar exosomas de origen vegetal para formulaciones antienvejecimiento. Este desarrollo proporciona una alternativa biotecnológica a los péptidos sintéticos, atractiva para los dermatólogos centrados en la eficacia del producto y los consumidores que priorizan la sostenibilidad en sus decisiones de compra.

Alta Conciencia del Consumidor sobre la Seguridad e Transparencia de los Ingredientes

La transparencia ha pasado de ser simplemente una ventaja de marketing a convertirse en una expectativa fundamental, especialmente en los canales de farmacia y tiendas especializadas, donde los farmacéuticos desempeñan un papel crítico como guardianes. BioNike, reconocida como la principal marca de dermocosmética de Italia, alcanzó EUR 89,1 millones (USD 97 millones) en ventas durante 2024 y posee una participación en volumen del 4,8% en las farmacias italianas. La marca ha construido su reputación ofreciendo formulaciones hipoalergénicas y sin fragancia, respaldadas por ensayos clínicos y transparencia total de ingredientes. El Reglamento 2023/1545, que amplía significativamente la lista de alérgenos de fragancias de 26 a más de 80 sustancias, entrará en vigor el 31 de julio de 2026 para nuevos productos y el 31 de julio de 2028 para el stock existente[2]Fuente: Unión Europea "Reglamento (UE) 2024/1938 del Parlamento Europeo y del Consejo," eur-lex.europa.eu. Este cambio regulatorio exigirá a las marcas reformular sus productos para cumplir con la normativa o enfrentarse al riesgo de ser retiradas de los mercados de la Unión Europea. Amazon, reconociendo la importancia de la transparencia y la personalización, abrió su primera parafarmacia en Milán el 13 de febrero de 2025. Esta instalación cuenta con espejos de diagnóstico de piel con inteligencia artificial de Perfect Corporation, que analizan 15 preocupaciones cutáneas y recomiendan productos con un desglose completo de ingredientes. El impacto combinado de los mandatos regulatorios y la creciente conciencia del consumidor está acelerando los ciclos de vida de los productos, impulsando a las marcas a planificar reformulaciones cada dos años en lugar del ciclo tradicional de cinco años.

Creciente Interés en el Cuidado Masculino, Incluido el Cuidado de la Barba y la Piel

El cuidado masculino está pasando de ser un segmento de nicho a convertirse en una tendencia generalizada, con marcas italianas como Bullfrog, fundada en Milán en 2013, que amplían sus redes de salones profesionales e introducen kits de cuidado de barba con precios entre diecisiete euros y cuarenta y ocho euros con noventa céntimos. Estos kits incluyen aceites, bálsamos y herramientas de peinado. El mercado global de cuidado de la piel masculino crece a un ritmo más rápido que el mercado cosmético general, y la posición de Italia como mercado desarrollado se alinea con un mayor consumo per cápita. Esta tendencia está impulsada por el aumento de la renta disponible y la convergencia de los hábitos de cuidado personal. Intercos Group, que reportó ventas netas de novecientos ochenta y ocho millones doscientos mil euros (equivalente a mil cien millones de dólares estadounidenses) para el año 2023, fue testigo de un significativo crecimiento del cuarenta y siete por ciento en su unidad de cabello y cuerpo, alcanzando doscientos treinta y un millones trescientos mil euros (equivalente a doscientos cincuenta y dos millones de dólares estadounidenses). Este crecimiento fue impulsado en parte por marcas independientes de cuidado masculino que enfatizan el embalaje minimalista y las formulaciones multifuncionales. Además, la expansión de esta categoría está redefiniendo las estrategias promocionales, ya que las marcas recurren cada vez más a influenciadores masculinos en plataformas como TikTok e Instagram para reducir el estigma asociado a las rutinas de cuidado de la piel y fomentar la adopción de hidratantes y protectores solares de uso diario.

Crecimiento en Canales Profesionales y de Dermocosmética

Los canales de farmacia y profesionales experimentan un mayor crecimiento en valor en comparación con el comercio minorista masivo, lo que indica una preferencia del consumidor por productos avalados por prescriptores y consultas en tienda. En 2024, el canal de farmacia en Italia alcanzó EUR 2.200 millones (USD 2.400 millones) en ventas, con BioNike representando EUR 89,1 millones (USD 97 millones) y una participación en volumen del 4,8%. Esto pone de relieve la confianza que los farmacéuticos depositan en la recomendación de dermocosméticos para pieles sensibles, rosácea y cuidado postprocedimiento. Davines Group reportó EUR 263 millones (USD 286 millones) en ingresos para 2023, lo que refleja un incremento del 14%, y está ampliando su capacidad de producción en un 50% para satisfacer la creciente demanda de salones profesionales que valoran la certificación B Corp y el abastecimiento sostenible de la marca. La resiliencia de estos canales durante las recesiones económicas —las farmacias y los salones continúan atrayendo afluencia de clientes incluso cuando el gasto discrecional disminuye— los posiciona como prioridades estratégicas para las marcas que buscan asegurar un flujo de caja estable.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones cosméticas europeas y nacionales complejas y en evolución sobre seguridad, ingredientes y etiquetado | -0.8% | Nacional, con requisitos de cumplimiento a nivel europeo | Corto plazo (≤ 2 años) |

| Restricciones o límites más estrictos sobre ciertos ingredientes | -0.6% | Nacional, impulsado por directivas europeas | Mediano plazo (2–4 años) |

| Alto gasto en marketing y promoción necesario para destacar en canales digitales y minoristas saturados | -0.5% | Nacional, intensificado en comercio electrónico y redes sociales | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia el lavado verde y las afirmaciones no fundamentadas | -0.4% | Nacional, particularmente entre los grupos generacionales Millennial y Generación Z | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Cosméticas Europeas y Nacionales Complejas y en Evolución sobre Seguridad, Ingredientes y Etiquetado

Los costos de cumplimiento normativo están en aumento a medida que la Unión Europea aplica directivas superpuestas que reducen significativamente los plazos de reformulación y exigen una documentación más exhaustiva. El Reglamento 2024/858, que entrará en vigor el 1 de febrero de 2025, prohíbe doce formas de nanomateriales, incluidos el copolímero de estireno/acrilatos, el cobre, la plata, el oro y las nanopartículas de platino. Este reglamento exige a las marcas realizar auditorías exhaustivas de toda su cadena de suministro y reemplazar los ingredientes restringidos en productos como protectores solares, sueros antienvejecimiento y cosméticos de color. Además, el Reglamento 2023/2055 impone restricciones al uso de microplásticos en cosméticos de aclarado, con un plazo de cumplimiento del 17 de octubre de 2035. Esto obliga a los formuladores a reemplazar materiales como las microesferas de polietileno y polipropileno por alternativas biodegradables como los ésteres de jojoba o la celulosa. Estos cambios generan un notable aumento en los costos de materias primas y requieren rigurosas pruebas de estabilidad para mantener la vida útil del producto. El marco de aplicación fragmentado —donde el Ministerio de Salud de Italia realiza inspecciones puntuales y las regiones individuales aplican requisitos de etiquetado adicionales— crea un entorno de cumplimiento complejo que aumenta la probabilidad de infracciones involuntarias y las sanciones asociadas.

Restricciones o Límites Más Estrictos sobre Ciertos Ingredientes

Las restricciones de ingredientes están limitando las opciones de formulación, lo que obliga a las marcas a explorar químicas alternativas que pueden no igualar el rendimiento de los ingredientes activos tradicionales. El Reglamento 2023/1545 ha ampliado la lista de alérgenos de fragancias de 26 a más de 80 sustancias, con plazos de cumplimiento establecidos para julio de 2026 para nuevos productos y el 31 de julio de 2028 para el stock existente. Este reglamento afecta no solo a los perfumes, sino también a las lociones perfumadas, champús y cosméticos de color que utilizan fragancias para enmascarar olores de base. Además, la prohibición de microplásticos afecta a productos como los exfoliantes y las pastas de dientes, donde las microesferas de polietileno ofrecían anteriormente una solución rentable para la abrasión. Las alternativas biodegradables, como el polvo de bambú o la cáscara de nuez, requieren nuevos acuerdos de abastecimiento y pueden alterar la textura del producto, lo que podría generar insatisfacción del consumidor y devoluciones. En respuesta, Chromavis, un formulador italiano de cosméticos de color, ha desarrollado la tecnología VeilCoat para bases en polvo suelto. Esta innovación elimina los polímeros sintéticos manteniendo la capacidad de difuminado; sin embargo, requiere entre 18 y 24 meses de investigación, desarrollo y pruebas clínicas antes de llegar a la comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Cosméticos Faciales como Ancla, Auge de los Cosméticos para Ojos

Los cosméticos faciales representaron el 45,01% de la participación por tipo de producto en 2025, lo que subraya la extensa gama de ofertas de la categoría, que incluye limpiadores, hidratantes, sueros y protectores solares. Esta categoría se considera un artículo de uso diario esencial en lugar de una compra discrecional, lo que la convierte en un elemento básico en las rutinas de los consumidores. La demanda constante de estos productos destaca su importancia en los regímenes cotidianos de cuidado de la piel y belleza, asegurando su posición dominante en el mercado.

En contraste, se espera que los cosméticos para ojos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,31% hasta 2031, marcando el crecimiento más rápido entre todos los tipos de productos. Este auge está impulsado por el creciente interés de los consumidores en productos como rímel de colores, pestañas postizas y paletas de sombras llamativas, tendencias que han ganado tracción en plataformas de redes sociales como TikTok. Eventos como la Semana de la Moda de Milán Primavera/Verano 2026 amplificaron aún más esta demanda, con looks de ojos atrevidos tomando el protagonismo. IL Cosmetics, reconocida como la principal fabricante italiana de esmaltes de uñas en Europa y la segunda a nivel mundial, ha diversificado estratégicamente su cartera. La empresa presentó sus primeros polvos en Cosmoprof Bolonia 2025, utilizando la tecnología patentada "Baked Rodio", y lanzó el "Lash-Tattoo Mascara" en MakeUp Nueva York en septiembre de 2025. Estas iniciativas reflejan un esfuerzo deliberado de los proveedores italianos por expandirse más allá de los productos para uñas y aprovechar las crecientes oportunidades dentro del mercado de cosméticos para ojos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Productos Premium Ganan Terreno, los Masivos Retienen el Volumen

Los productos masivos representaron el 61,88% de la participación por categoría en 2025. Sin embargo, se proyecta que los productos premium crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,28% hasta 2031, cerrando gradualmente la brecha a medida que los consumidores de mayor poder adquisitivo prefieren cada vez más formulaciones avaladas por dermatólogos, fragancias de nicho y productos con procedencia de fabricación italiana. Dolce & Gabbana Beauty reportó EUR 1.500 millones (USD 1.600 millones) en ventas internas durante el primer año en 2024 y ha establecido un ambicioso objetivo de EUR 4.000 millones (USD 4.300 millones) para 2026-2027. La estrategia de la marca se centra en aprovechar instalaciones de producción totalmente italianas cerca de Milán, lo que le permite ofrecer precios premium que oscilan entre EUR 80 y EUR 150 (USD 87 y USD 163) para barras de labios y bases de maquillaje. Este enfoque subraya la creciente demanda de artículos de lujo de alta calidad producidos localmente.

La división de Perfumes y Cosméticos de LVMH, que incluye marcas premium distribuidas en Italia, registró EUR 4.136 millones (USD 4.500 millones) en ingresos para el primer semestre de 2024, lo que refleja un crecimiento orgánico del 6%. Dior Sauvage mantuvo su posición como la fragancia número uno a nivel mundial, demostrando el atractivo duradero de los productos de lujo incluso cuando las presiones inflacionarias desafían el gasto discrecional. Por otro lado, los productos masivos continúan dominando en términos de volumen, respaldados por su amplia disponibilidad a través de los canales de distribución de supermercados e hipermercados. Estos canales representaron el 73% de las ventas de esmaltes de uñas en 2024 y experimentaron un crecimiento del 5,3%, ya que los consumidores priorizan cada vez más la conveniencia y los precios competitivos para sus compras rutinarias.

Por Ingredientes: Los Convencionales Dominan, los Naturales se Aceleran

Los ingredientes convencionales y sintéticos representaron el 69,02% de la participación de mercado en 2025. Sin embargo, se espera que las formulaciones naturales y orgánicas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,72% hasta 2031, lo que representa la tasa de crecimiento más rápida entre todos los tipos de segmentación. Este crecimiento está impulsado principalmente por la creciente demanda de los consumidores de mayor transparencia en los ingredientes de los productos y certificaciones de terceros. Las marcas italianas con certificación COSMOS, incluidas BEMA COSMETICI, ARGITAL, L'ERBOLARIO y OFFICINA NATURAE, están ampliando sus capacidades de producción para alinearse con los requisitos de los minoristas en cuanto a surtidos de productos sostenibles. Por ejemplo, la cadena EsserBella de Esselunga ha dedicado más del 20% de su espacio en estantes a productos de certificación natural en sus 47 tiendas ubicadas en el norte y centro de Italia. Este cambio destaca la creciente importancia de la sostenibilidad en las decisiones de compra de los consumidores.

La innovación en el desarrollo de ingredientes avanza rápidamente. dsm-firmenich, en colaboración con ExoLab Italia, trabaja para comercializar exosomas de origen vegetal para su uso en sueros antienvejecimiento, ofreciendo una alternativa biotecnológica a los péptidos sintéticos. Además, Evonik inauguró una planta de fabricación de emolientes sostenibles en Alemania en septiembre de 2024, empleando procesos enzimáticos que reducen las emisiones de carbono en un 40%. A pesar de estos avances, las formulaciones convencionales continúan dominando el mercado debido a su rentabilidad, estabilidad y rendimiento fiable. Los conservantes sintéticos, como el fenoxietanol y los parabenos, prolongan la vida útil del producto hasta 36 meses, mientras que las alternativas naturales a menudo requieren refrigeración o tienen fechas de caducidad más cortas, lo que puede complicar la logística y generar un mayor desperdicio. Chromavis, un formulador italiano de cosméticos de color, apoya enfoques híbridos que combinan pigmentos naturales con aglutinantes sintéticos. Este enfoque tiene como objetivo lograr tanto el atractivo de etiqueta limpia como el rendimiento de larga duración, como se demuestra en su base de polvo suelto VeilCoat, que elimina los polímeros sintéticos manteniendo la capacidad de difuminado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Especializadas Lideran, el Canal en Línea se Dispara

En 2025, las tiendas especializadas representaron el 36,52% de la participación en distribución, impulsadas por cadenas destacadas como Sephora, Douglas y EsserBella de Esselunga, que opera 47 tiendas. Estas tiendas especializadas se distinguen por ofrecer surtidos de productos seleccionados, oportunidades de muestreo de productos y una gama de servicios de belleza, incluidas consultas para piel, cabello, uñas, cejas y maquillaje. Estos servicios personalizados proporcionan una experiencia de compra única que los minoristas masivos no pueden replicar. Los supermercados e hipermercados, aunque no son el canal de distribución de más rápido crecimiento, desempeñaron un papel significativo al contribuir al 73% de las ventas de esmaltes de uñas en 2024 y lograr una tasa de crecimiento del 5,3%. Este desempeño subraya la importancia de la conveniencia y los precios competitivos para influir en las compras rutinarias de los consumidores. Esselunga, la principal cadena de supermercados de Italia con 189 tiendas e ingresos de EUR 9.326 millones (USD 10.100 millones) en 2023, ha dedicado estratégicamente secciones para perfumes y productos de belleza. Además, la empresa opera 47 tiendas especializadas EsserBella, lo que demuestra una estrategia híbrida que atiende con éxito tanto a los compradores orientados a la conveniencia como a los orientados a la experiencia.

El creciente cambio hacia las compras en línea está transformando las prácticas de gestión de inventario. Las marcas ahora deben mantener unidades de mantenimiento de existencias (SKU) distintas adaptadas a canales de venta específicos. Para el comercio electrónico, esto incluye tamaños de producto más pequeños y formatos compatibles con suscripciones, mientras que los canales minoristas priorizan los productos de tamaño completo y los sets de regalo. Si bien este enfoque añade complejidad a la gestión de inventario, permite a las marcas implementar la segmentación de precios de manera efectiva, atendiendo las diversas preferencias y comportamientos de compra de los consumidores. Los consumidores italianos adoptan progresivamente los servicios digitales y el mercado se vuelve más avanzado. Esta transformación digital está impulsada por las inversiones gubernamentales en infraestructura y los esfuerzos de los operadores clave. Aproximadamente 50 millones de italianos (el 85% de la población) utilizan internet, y se espera que casi 40 millones realicen compras en línea en 2024.

Análisis Geográfico

El mercado de cosméticos de Italia desempeña un papel significativo tanto como centro de consumo importante como centro de fabricación. Se proyecta que el consumo interno alcance EUR 13.400 millones (USD 14.600 millones) en 2024, lo que refleja una tasa de crecimiento del 6,9%. Mientras tanto, se espera que las exportaciones alcancen EUR 7.900 millones (USD 8.600 millones), marcando un incremento del 12%. Este doble papel subraya la importancia de Italia tanto como mercado final clave para los cosméticos como base de fabricación por contrato para marcas internacionales. La concentración de la producción en el Valle Cosmético

de Lombardía, centrado en Crema y municipios cercanos, proporciona a los fabricantes italianos una ventaja logística distintiva. Empresas como Ancorotti Group, que emplea a más de 500 personas y anticipa ingresos de EUR 220 millones (USD 239 millones) en 2025, e Intercos Group, que reportó EUR 988,2 millones (USD 1.100 millones) en ventas en 2023, pueden entregar productos terminados a los minoristas europeos en un plazo de 48 horas. Esta velocidad no tiene parangón entre los proveedores de Asia, lo que otorga a los fabricantes italianos una ventaja competitiva.

Las regiones del norte de Italia, incluidas Lombardía, Piamonte y Emilia-Romaña, dominan tanto las actividades de producción como las minoristas en el mercado de cosméticos. Las 47 tiendas especializadas EsserBella de Esselunga se ubican predominantemente en estas áreas, con Milán como centro neurálgico de los eventos de convergencia entre moda y belleza. Por ejemplo, la Semana de la Moda de Milán Primavera/Verano 2026 presentó la pasarela de Vivetta, que mostró tendencias emergentes como el rímel de colores y los looks de maquillaje de ojos atrevidos. El centro de Italia, liderado por Toscana y Lacio, contribuye al mercado a través de casas de fragancias de nicho y marcas artesanales. Un ejemplo notable es Dr. Vranjes Firenze, una marca adquirida por L'Occitane en abril de 2024 por una cantidad no revelada. La empresa aprovecha su herencia florentina para ofrecer fragancias premium para el hogar y perfumes personales, con precios entre EUR 150 y EUR 300 (USD 163 y USD 326), atrayendo a una base de consumidores de alto nivel.

El sur de Italia, aunque menos desarrollado en comparación con las regiones del norte, está reduciendo gradualmente la brecha. El aumento de la renta disponible y la expansión de las redes minoristas están impulsando el crecimiento en esta parte del país. Por ejemplo, Esselunga abrió nuevas tiendas en Génova y Cascina Merlata en 2023, ambas con establecimientos EsserBella. Estos desarrollos señalan una creciente presencia minorista en el sur de Italia, contribuyendo a la expansión general del mercado de cosméticos en la región.

Panorama Competitivo

El Mercado de Productos Cosméticos en Italia está moderadamente fragmentado, con una combinación de corporaciones multinacionales (L'Oréal, Beiersdorf, Unilever, Procter & Gamble), marcas italianas consolidadas (KIKO Milano, Davines, Caudalie) y fabricantes por contrato dinámicos (Intercos, Ancorotti, Art Cosmetics). Esta fragmentación presenta oportunidades en áreas como la dermocosmética, el cuidado masculino y la perfumería de nicho, donde los actores más pequeños pueden establecer posiciones sólidas mediante validación clínica, marca artesanal o colaboraciones con influenciadores. La actividad de capital privado está redefiniendo el panorama competitivo, como lo evidencian la adquisición de KIKO Milano por parte de L Catterton por USD 1.500 millones en abril de 2024 y la adquisición de B.Kolor por parte de Givaudan en julio de 2024. Estos desarrollos destacan el reconocimiento por parte de los inversores institucionales del potencial de crecimiento y las capacidades exportadoras de las marcas italianas.

Los avances tecnológicos están impulsando la diferenciación competitiva. Por ejemplo, Intercos Group, a pesar de haber sufrido un ciberataque a principios de 2024 que interrumpió temporalmente sus sistemas informáticos y de producción, anticipa un crecimiento de ventas del 6–8% en 2024. La empresa también está ampliando sus instalaciones en Polonia, Italia, Corea del Sur, China e India para atender a marcas independientes que priorizan la velocidad y la personalización sobre la producción a gran escala.

El cumplimiento normativo está emergiendo como un factor competitivo clave. Las empresas con experiencia regulatoria interna, como L'Oréal y Beiersdorf, están mejor posicionadas para adaptarse rápidamente a las nuevas regulaciones, incluida la prohibición de nanomateriales del Reglamento 2024/858 y la lista ampliada de alérgenos del Reglamento 2023/1545. Esta capacidad proporciona una ventaja de primer movimiento en la reformulación de unidades de mantenimiento de existencias (SKU), otorgando a estas empresas una ventaja competitiva sobre los actores más pequeños que dependen de consultores externos.

Líderes de la Industria de Productos Cosméticos en Italia

Beiersdorf AG

L'Oreal S.A.

Unilever PLC

The Estée Lauder Companies Inc.

Kenvue Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Goop Beauty de Gwyneth Paltrow ha entrado en el mercado italiano a través de una asociación exclusiva de un año con The Beautyaholic's Shop, un minorista local de nicho. Esta colaboración marca el debut de Goop Beauty en Italia. The Beautyaholic's Shop, reconocida por su selección de marcas de belleza limpia, actuará como minorista exclusivo de los productos Goop Beauty en el país.

- Febrero 2025: EspressOh, una marca italiana de maquillaje reconocida por su atractivo contemporáneo, ha entrado en el mercado del cuidado de la piel. La empresa ha lanzado sus productos iniciales en esta categoría: una crema hidratante profunda y una crema para ojos, dirigidas tanto a su base de consumidores digitales leales como a un público más amplio.

- Abril 2024: L Catterton adquirió la marca italiana de maquillaje accesible KIKO por USD 1.500 millones, un movimiento estratégico que ayudará a expandir la presencia de KIKO en los mercados de Estados Unidos e India, posicionándola para convertirse en la primera marca italiana de belleza global.

Alcance del Informe del Mercado de Productos Cosméticos en Italia

Los productos de belleza y cuidado personal comprenden productos para el cuidado de la piel, el cabello, el baño y la ducha, el cuidado bucal, los cosméticos de color y las fragancias. Estos productos permiten a los consumidores mantener la higiene personal y mejorar su apariencia física.

El informe del mercado de belleza y cuidado personal de Italia está segmentado por tipo de producto, categoría, tipo de ingrediente y canal de distribución. Según los tipos de producto, el mercado se segmenta en cuidado personal y cosméticos/productos de maquillaje. El segmento de cuidado personal se subdivide en cuidado del cabello, cuidado de la piel, baño y ducha, cuidado bucal, productos de cuidado masculino, desodorantes y antitranspirantes, y perfumes y fragancias. El segmento de cosméticos/productos de maquillaje se subdivide en cosméticos faciales, cosméticos para ojos y productos de maquillaje para labios y uñas. Según la categoría, el mercado se segmenta en productos premium y productos masivos. Según el tipo de ingrediente, el mercado se segmenta en natural y orgánico y convencional. Según los canales de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas especializadas, tiendas de venta minorista en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cosméticos Faciales |

| Cosméticos para Ojos |

| Productos de Maquillaje para Labios y Uñas |

| Productos Premium |

| Productos Masivos |

| Natural y Orgánico |

| Convencional/Sintético |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Tiendas de Venta Minorista en Línea |

| Otros Canales |

| Por Tipo de Producto | Cosméticos Faciales |

| Cosméticos para Ojos | |

| Productos de Maquillaje para Labios y Uñas | |

| Por Categoría | Productos Premium |

| Productos Masivos | |

| Por Ingredientes | Natural y Orgánico |

| Convencional/Sintético | |

| Por Canal de Distribución | Tiendas Especializadas |

| Supermercados/Hipermercados | |

| Tiendas de Venta Minorista en Línea | |

| Otros Canales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos cosméticos en Italia en 2026?

El tamaño del mercado de productos cosméticos en Italia es de USD 2.210 millones en 2026 y se proyecta que alcance USD 2.890 millones en 2031.

¿Qué tipo de producto crece más rápido en Italia?

Los Cosméticos para Ojos lideran el crecimiento con una CAGR proyectada del 6,31% hasta 2031, superando a todas las demás categorías.

¿Qué impulsa el crecimiento de los cosméticos premium en Italia?

La herencia de fabricación italiana, las fórmulas avaladas por dermatólogos y las fragancias de nicho sustentan una CAGR del 6,28% para las líneas premium.

¿Qué importancia tiene el comercio electrónico para los cosméticos italianos?

Se espera que los canales en línea crezcan a una CAGR del 6,41%, convirtiendo lo digital en un pilar de distribución crítico.

Última actualización de la página el: