Tamaño y Cuota del Mercado de Seguros Cibernéticos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

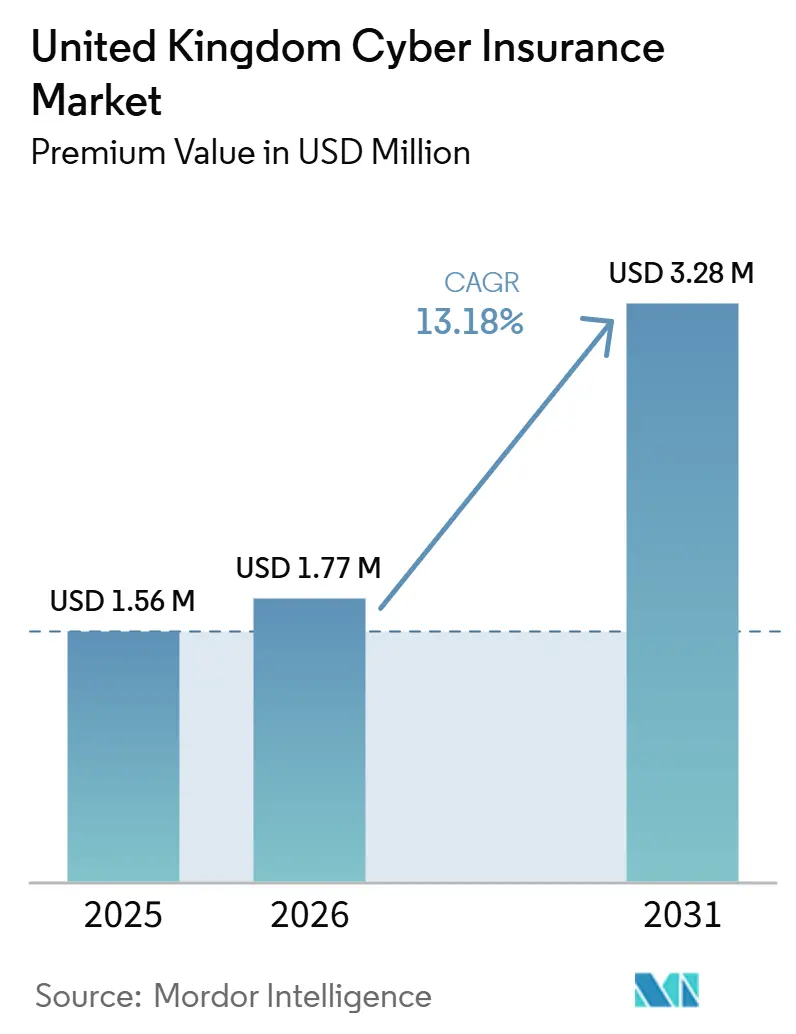

| Tamaño del mercado en el año base (2025) | 1.56 Millones de dólares |

| Tamaño del Mercado (2026) | 1.77 Millones de dólares |

| Tamaño del Mercado (2031) | 3.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Cibernéticos del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Seguros Cibernéticos del Reino Unido en términos de valor de primas se proyecta en 1,56 millones de USD en 2025, 1,77 millones de USD en 2026, y alcanzará los 3,28 millones de USD para 2031, creciendo a una CAGR del 13,18% de 2026 a 2031.

La intensificación de la actividad de ransomware, el endurecimiento de la aplicación regulatoria y la creciente dependencia de terceros y de la nube están configurando el próximo ciclo de crecimiento del mercado de seguros cibernéticos del Reino Unido. Las tasas de primas cayeron a lo largo de 2025 a pesar del aumento de los incidentes, lo que generó interrogantes sobre la sostenibilidad si las tendencias de siniestralidad de los años de suscripción recientes se mantienen elevadas. Los ataques a gran escala contra segmentos de compradores críticos y cadenas de suministro han llevado a más consejos de administración a ampliar los límites de cobertura y a reforzar la supervisión de la respuesta a incidentes. Los esquemas respaldados por el gobierno y los estándares de contratación del NHS continúan elevando las expectativas de seguridad de referencia, especialmente para las pymes y los proveedores del mercado medio integrados en servicios esenciales. La consolidación entre aseguradoras especializadas podría comprimir la competencia de precios en determinados segmentos, mientras que la transferencia alternativa de riesgos y la capacidad facilitada por corredores mantienen las opciones de cobertura globales amplias en el mercado de seguros cibernéticos del Reino Unido.

Conclusiones Clave del Informe

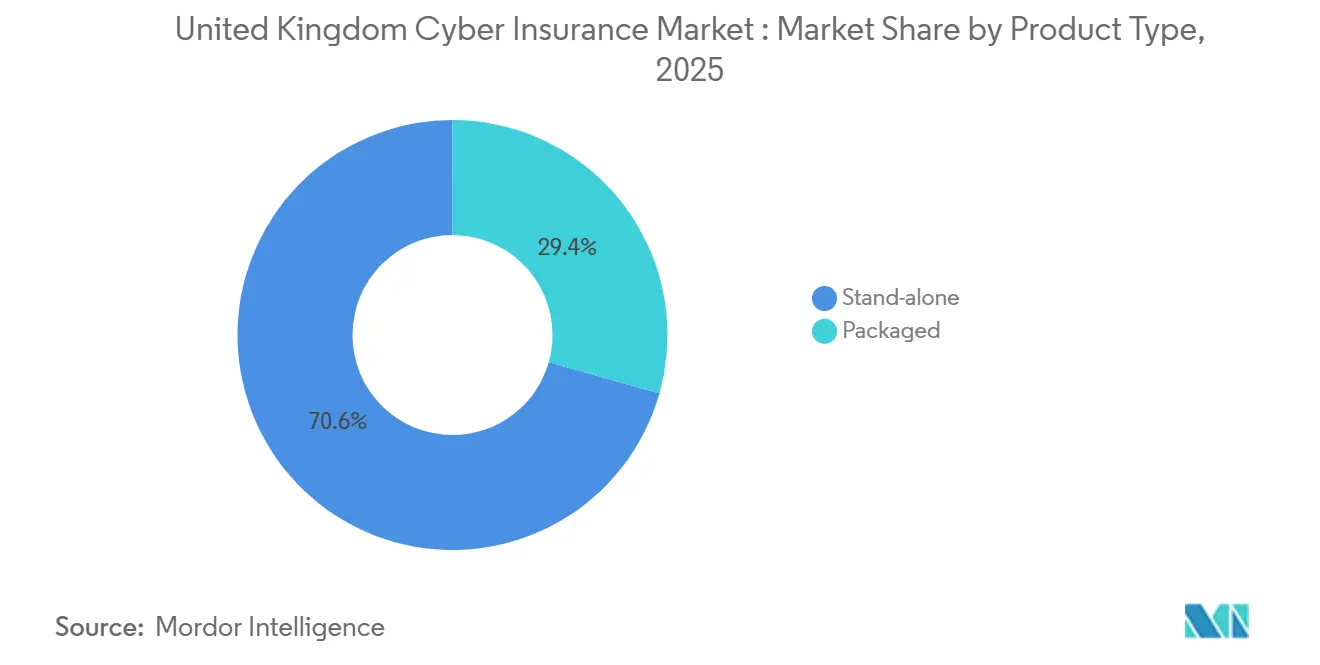

- Por tipo de producto, las pólizas independientes representaron el 70,62% de los ingresos del mercado de seguros cibernéticos del Reino Unido en 2025, mientras que el mismo segmento está proyectado para crecer a una CAGR del 12,92% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 43,56% de los ingresos totales del mercado de seguros cibernéticos del Reino Unido en 2025, mientras que las pequeñas y microempresas se espera que se expandan a una CAGR del 13,34% hasta 2031.

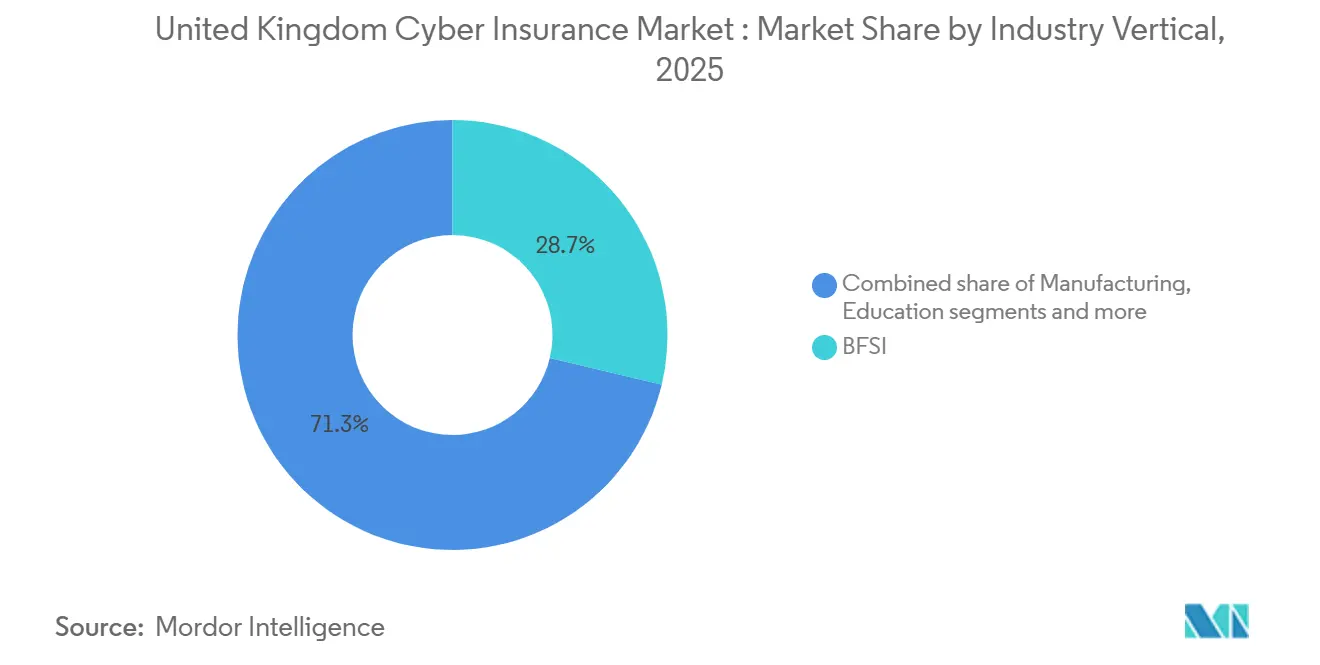

- Por sector industrial, el BFSI representó el 28,71% del valor del segmento del mercado de seguros cibernéticos del Reino Unido en 2025, mientras que se prevé que salud y ciencias de la vida registre una CAGR del 12,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros Cibernéticos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la frecuencia y gravedad del ransomware | +2.3% | Nacional, concentrado en centros de manufactura y corredores comerciales minoristas | Corto plazo (≤ 2 años) |

| Multas obligatorias por notificación de brechas del RGPD y la ICO | +1.9% | Nacional, acentuado en sectores intensivos en datos (BFSI, salud) | Mediano plazo (2-4 años) |

| Expansión de la superficie de ataque por el trabajo remoto post-COVID | +1.4% | Nacional, agudo en fuerzas de trabajo híbridas de Londres, Mánchester y Edimburgo | Corto plazo (≤ 2 años) |

| Plataformas de corredores digitales enfocadas en pymes (ciberseguro integrado) | +1.7% | Nacional, ganancias tempranas en clústeres de pymes de las Midlands y el Noroeste | Mediano plazo (2-4 años) |

| Adopción del esquema Cyber Essentials del gobierno del Reino Unido | +1.1% | Nacional, concentración de aplicación a través de la contratación del NHS y la Infraestructura Nacional Crítica | Largo plazo (≥ 4 años) |

| Mandatos de contratación de confianza cero del NHS y la Infraestructura Nacional Crítica | +1.6% | Nacional, fideicomisos del NHS, energía, transporte, infraestructura crítica de agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Frecuencia y Gravedad del Ransomware: Los Pagos Medianos se Estabilizan Mientras el Volumen se Dispara

La victimización por ransomware que afecta a las empresas del Reino Unido se duplicó, pasando de menos del 0,5% de las organizaciones en 2024 al 1,0% en 2025, es decir, un estimado de 19.000 organizaciones afectadas, lo que elevó la urgencia de la transferencia de riesgos en todo el mercado de seguros cibernéticos del Reino Unido [1]Gobierno del Reino Unido, "Encuesta sobre Brechas de Ciberseguridad 2025," GOV.UK, gov.uk . Aunque los valores globales de las demandas de rescate disminuyeron en 2024, los pagos medianos en el Reino Unido se mantuvieron significativos en USD 82.000 en el informe más reciente, y contribuyeron a mantener el ransomware como la principal parte de los pagos de las aseguradoras en relación con las notificaciones. Las empresas del Reino Unido experimentaron un ritmo de ataques extremo durante 2025, superando los 2.000 ciberataques diarios durante gran parte del año, lo que puso a prueba aún más la preparación y los límites de los seguros en todo el mercado de seguros cibernéticos del Reino Unido [2]Beaming, "Informe de Amenazas Cibernéticas 2025 | Prioridades de Seguridad 2026," Beaming, beaming.co.uk . Incidentes minoristas importantes, como la interrupción de Marks & Spencer en abril de 2025, demostraron el impacto en los ingresos y las operaciones durante interrupciones prolongadas, con pérdidas de varios días que superaron GBP 1 millón por día, o USD 1,27 millones utilizando la tasa promedio de 2025, durante varias semanas. El desarrollo de políticas gubernamentales en 2025 señaló posibles restricciones a los pagos de rescates en el sector público y un posible régimen de notificación previa al pago para entidades privadas, cambios que alterarían los conjuntos de decisiones de respuesta a incidentes y las prácticas de asesoramiento de las aseguradoras.

Multas Obligatorias por Notificación de Brechas del RGPD y la ICO: Las Sanciones Promedio se Multiplican por Diez en un Solo Año

En 2025, la ICO intensificó sus actividades de aplicación, imponiendo sanciones notablemente más elevadas que las del año anterior. Este cambio subraya un giro pronunciado hacia acciones estrictas contra las infracciones significativas de protección de datos. Un momento definitorio en esta tendencia fue el caso emblemático contra Capita. En él, la ICO impuso una multa sin precedentes tras descubrir retrasos en la gestión de un ciberataque de 2023. Consolidando aún más su postura firme, la ICO sancionó a Advanced Computer Software Group. Sus deficiencias de seguridad, vinculadas a un ataque de ransomware que obstaculizó los servicios de salud, fueron objeto de escrutinio. La ICO señaló deficiencias en la autenticación multifactor (MFA) y en la aplicación de parches de software. En un caso notable por separado, 23andMe enfrentó sanciones tras una brecha de relleno de credenciales que expuso información genética sensible. La investigación de la ICO puso de relieve las deficientes medidas de autenticación y monitoreo de la empresa. Estas acciones de aplicación intensificadas se produjeron en un contexto de creciente complejidad regulatoria, influenciada por marcos como NIS2, DORA y el panorama cambiante de las regulaciones de protección de datos del Reino Unido. Dichas complejidades han amplificado la demanda de ciberseguros, en particular pólizas que atienden investigaciones regulatorias, alertas de brechas y remediación para los sujetos de datos afectados.

Expansión de la Superficie de Ataque por el Trabajo Remoto Post-COVID: Las Búsquedas sobre Phishing Alcanzan su Máximo en Veinte Años

Las prácticas de trabajo distribuido han ampliado la superficie de ataque de identidades y dispositivos, con casi un tercio de las organizaciones del Reino Unido reportando al menos un incidente vinculado a modalidades remotas o híbridas hasta principios de 2026. El phishing impulsó una gran mayoría de las brechas cibernéticas en los sectores privado y de organizaciones benéficas del Reino Unido en 2025, lo que intensificó la necesidad de controles de identidad por capas y seguridad del correo electrónico entre los asegurados en el mercado de seguros cibernéticos del Reino Unido. El interés público en búsquedas sobre phishing alcanzó un máximo de dos décadas a finales de 2025, lo que se alineó con la evidencia de campo sobre ingeniería social dirigida a identidades en la nube a través de suites de productividad y herramientas de colaboración. Las pérdidas por estafas de inversión impulsadas por deepfakes en el primer semestre de 2025 se aproximaron a GBP 100 millones, o USD 127 millones, lo que amplió el perímetro de los riesgos de fraude considerados en las colocaciones de seguros. Las deficiencias en formación y en la adopción de MFA persistieron en las empresas más pequeñas durante 2025, y esos déficits de control frecuentemente se correlacionaron con tasas de incidentes más altas y condiciones de suscripción adversas.

Mandatos de Contratación de Confianza Cero del NHS y la Infraestructura Nacional Crítica: La Participación en el Acuerdo de Cadena de Suministro se Amplía desde Noviembre de 2025

El Acuerdo de Cadena de Suministro de Ciberseguridad de NHS England avanzó de los principios a la participación activa de proveedores en enero de 2026, lo que endureció la línea base para la aplicación de parches, el monitoreo, la MFA y la notificación de incidentes en las cadenas de suministro de salud dentro del mercado de seguros cibernéticos del Reino Unido. El Acuerdo exige monitoreo 24/7, copias de seguridad inmutables, recuperación probada y ejercicios a nivel de consejo de administración que se alineen con las prácticas de confianza cero y reduzcan los costes de incidentes a largo plazo. Los marcos de contratación del NHS requieren la certificación Cyber Essentials o ISO 27001, y los proveedores de nube y software también deben alinearse con los Principios de Seguridad en la Nube del NCSC. Los incidentes recientes que afectaron al NHS pusieron de relieve el coste operativo directo de las interrupciones cibernéticas y reforzaron el impulso hacia líneas base de control más sólidas. El Proyecto de Ley de Ciberseguridad y Resiliencia de 2026 tiene como objetivo ampliar el ámbito regulado a los proveedores de servicios gestionados, los grandes centros de datos y los proveedores críticos, lo que elevará los estándares mínimos y la disciplina de notificación de incidentes para una parte significativa de la economía digital del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de primas y sublímites de cobertura | -1.8% | Nacional, presión de precios de los síndicatos de Lloyd's y el mercado de Londres | Corto plazo (≤ 2 años) |

| Historial actuarial de siniestros limitado para el mercado del Reino Unido | -0.9% | Nacional, los déficits de datos dificultan la suscripción para pymes y la fijación de precios en el sector terciario | Largo plazo (≥ 4 años) |

| Incertidumbre sobre exclusiones de guerra y riesgo sistémico | -1.3% | Nacional, el mandato LMA5381 de Lloyd's amplifica el impacto en el mercado de Londres | Largo plazo (≥ 4 años) |

| Restricción de la capacidad de reaseguro (tras los ataques a la cadena de suministro de MOVEit) | -1.2% | Nacional, flujos de capacidad desde Bermudas y los mercados europeos continentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Primas y Sublímites de Cobertura: Las Tarifas se Aproximan al "Límite Inferior de Sostenibilidad"

Las primas cayeron un 11% a lo largo de 2025 incluso cuando el número de incidentes aumentó, lo que los análisis de los corredores describieron como acercándose al límite inferior de precios sostenibles en el mercado de seguros cibernéticos del Reino Unido[3]Lockton, "Actualización del Mercado de Seguros Cibernéticos: Las Tarifas Caen a Pesar del Aumento de los Siniestros," Lockton, lockton.com . El cuarto trimestre de 2025 registró una caída adicional del 12% en las tarifas de la capa primaria, respaldada por la abundante capacidad y los nuevos participantes, aunque tales condiciones podrían normalizarse si la materialización de siniestros persiste. Los compradores ampliaron los límites a lo largo de 2025 en respuesta a interrupciones de alto perfil, aunque las estructuras de cobertura frecuentemente mantuvieron sublímites en ransomware, interrupción de negocio contingente y sanciones regulatorias. Lloyd's exigió exclusiones más claras para los ataques respaldados por estados a partir de 2023, lo que introdujo incertidumbres de atribución que pueden restringir las recuperaciones para eventos nacionales a gran escala. Las aseguradoras del Reino Unido pagaron GBP 197 millones en siniestros en 2024, equivalente a USD 248,2 millones, con el ransomware y el malware representando una proporción creciente de las pérdidas, lo que intensificó el enfoque de suscripción en la madurez de los controles y la preparación para la respuesta a incidentes.

Incertidumbre sobre Exclusiones de Guerra y Riesgo Sistémico: El Mandato LMA5381 de Lloyd's Amplifica las Disputas de Atribución

La directiva de Lloyd's de incluir exclusiones claras para ataques respaldados por estados en todas las líneas cibernéticas independientes fue diseñada para reducir la ambigüedad, pero introdujo zonas grises donde el patrocinio es disputado o encubierto. Las exposiciones sistémicas vinculadas a tecnologías comunes y proveedores de servicios continúan desafiando la gestión de la acumulación dentro del mercado de seguros cibernéticos del Reino Unido. Las estructuras de transferencia alternativa de riesgos han comenzado a complementar la capacidad tradicional, pero los escenarios de cola pendientes aún superan el apetito actual del capital privado. Los llamamientos a un mecanismo de respaldo del Reino Unido se han centrado en la mancomunación y el apoyo estatal para eventos extremos que podrían desencadenar pérdidas económicas generalizadas. La orientación del mercado ha fomentado prácticas compartidas sobre el monitoreo de exposiciones, la inversión en talento y la evaluación dinámica de riesgos para hacer frente mejor a posibles eventos sistémicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pólizas Independientes Dominan a Pesar de la Conveniencia de los Paquetes para Riesgos Inferiores a GBP 1 Millón

Las pólizas independientes representaron una cuota del 70,62% del tamaño del mercado de seguros cibernéticos del Reino Unido en 2025, estableciendo una clara posición de liderazgo entre los formatos de producto. Los compradores prefirieron contratos cibernéticos dedicados para evitar sublímites restrictivos y asegurar socios especializados en respuesta a brechas con tarifas conocidas. Los límites primarios del Reino Unido en coberturas independientes con colocaciones de exceso construyeron torres combinadas superiores a GBP 100 millones, o USD 127 millones, cuando la exposición lo justificaba. Las pólizas paquetizadas enfocadas en pymes siguieron siendo atractivas para las microempresas que priorizan la simplicidad y las renovaciones consolidadas. Sin embargo, muchos endosos paquetizados incluyen deducibles más altos y concesiones más estrechas para la interrupción de negocio y la respuesta regulatoria, lo que ha llevado a más compradores del mercado medio a migrar hacia colocaciones independientes en el mercado de seguros cibernéticos del Reino Unido.

La inclinación de la cuota del mercado de seguros cibernéticos del Reino Unido hacia las pólizas independientes también refleja la innovación en suscripción, incluido el monitoreo de riesgos en tiempo real y las capacidades de respuesta proactiva que reducen la frecuencia y la gravedad de los siniestros. La orientación del Reino Unido ha destacado las brechas de conocimiento de los compradores, con una parte significativa de las organizaciones sin saber si tienen cobertura cibernética, especialmente cuando la cobertura está integrada en paquetes. Las nuevas extensiones para pymes que pagan cuando el incidente de un cliente designado desencadena cancelaciones de pedidos abordan una brecha de cobertura expuesta por las interrupciones en manufactura y comercio minorista en 2025. A medida que los productos evolucionan, los corredores continúan enfatizando el mantenimiento explícito de controles y la certificación para reducir las disputas posteriores a incidentes para los compradores del Reino Unido.

Por Tamaño de Empresa: Las Grandes Empresas Mantienen una Cuota del 43,56%; el Segmento de Micro/Pequeñas Empresas se Acelera a una CAGR del 13,34%

Las grandes empresas mantuvieron el 43,56% de la cuota del mercado de seguros cibernéticos del Reino Unido en 2025, lo que refleja una mayor exposición regulatoria y la demanda de límites más altos, condiciones más amplias y recursos de asesoramiento especializados. Las empresas del mercado medio utilizaron pólizas independientes para abordar los riesgos de interrupción de negocio sostenida e investigación regulatoria que superan los sublímites comunes de los paquetes. Las pequeñas y microempresas aceleraron su adopción debido a las actualizaciones de los esquemas de seguridad, la distribución integrada y los mandatos de la cadena de suministro que hacen de la certificación y la cobertura un requisito previo de facto para ciertos contratos en el mercado de seguros cibernéticos del Reino Unido. Las diferencias de primas entre el Reino Unido y los EE. UU. para coberturas de pymes comparables continuaron reflejando la incertidumbre del modelo y la varianza en la experiencia de la cartera en 2024 y 2025. La adopción de formación y MFA se rezagó en muchas pequeñas empresas, lo que mantuvo tasas de incidentes elevadas en relación con las grandes empresas con controles maduros.

Se proyecta que el tamaño del mercado de seguros cibernéticos del Reino Unido para las pequeñas y microempresas se expanda a una CAGR del 13,34% hasta 2031, impulsado por los cambios del esquema de abril de 2026 que integran la MFA y un requisito de aplicación de parches en 14 días. Los patrones de siniestros en 2025 mostraron una gravedad para las pymes cercana a GBP 40.000, o USD 50.800, y largos ciclos de vida, lo que reforzó la importancia de límites adecuados y servicios de respuesta a incidentes. Las grandes empresas continuaron aumentando los límites y refinando la cobertura para exposiciones de terceros y regulatorias a medida que avanzaban los riesgos derivados de la cadena de suministro y la nube. Los términos de las pólizas vinculados cada vez más a certificaciones de controles animaron a todas las empresas, independientemente de su tamaño, a mejorar la autenticación, la gestión de endpoints y la preparación para la recuperación en el mercado de seguros cibernéticos del Reino Unido. Los corredores y aseguradoras destacaron las limitaciones presupuestarias en las microempresas, que los grupos empresariales propusieron abordar mediante reformas fiscales sobre las primas y campañas de concienciación.

Por Sector Industrial: El BFSI Concentra el 28,71% de la Cuota; la Salud se Acelera a una CAGR del 12,83% en Medio de los Mandatos de la Infraestructura Nacional Crítica

El BFSI representó el 28,71% del valor del segmento en 2025, lo que refleja estrictas obligaciones regulatorias en materia de protección de datos, resiliencia operativa y planificación de la respuesta a incidentes, junto con una mayor madurez de los controles en la verificación de identidades y transacciones. La salud y las ciencias de la vida exhibieron el perfil de crecimiento más rápido con una CAGR proyectada del 12,83% hasta 2031, respaldada por los requisitos de contratación del NHS y las lecciones operativas de incidentes específicos del sector. Los eventos en el comercio minorista y el comercio electrónico demostraron el impacto en los ingresos de las interrupciones en 2025, con un importante minorista reportando pérdidas que superaron GBP 1 millón por día, o USD 1,27 millones, durante una interrupción de varias semanas. La manufactura enfrentó la mayor gravedad en un solo evento, ya que el ataque de agosto de 2025 a un importante fabricante de automóviles generó una estimación de pérdidas de GBP 1.900 millones, o USD 2.400 millones, con efectos en cascada sobre los proveedores pymes. Las empresas de tecnología y telecomunicaciones mantuvieron una mayor madurez de los controles, lo que ayudó a contener la gravedad a pesar de la persistente exposición al phishing.

El mercado de seguros cibernéticos del Reino Unido continuó diseñando soluciones específicas por sector, incluidas coberturas combinadas para el BFSI que integran ciberseguro y seguro de delitos, y nuevos endosos para pymes para la interrupción de negocio impulsada por proveedores en manufactura y comercio minorista. La gravedad mediana de los siniestros en el Reino Unido para eventos distintos del ransomware, como el compromiso del correo electrónico empresarial y el fraude en transferencias de fondos, fue considerablemente inferior a la del ransomware, lo que fomentó una adopción más frecuente de extensiones de ingeniería social y fraude en pagos por parte del BFSI y los compradores del mercado medio. La educación y las organizaciones benéficas enfrentaron una exposición persistente con menor penetración del seguro, lo que elevó el valor de la certificación de seguridad y la formación en concienciación en futuras colocaciones. Los proveedores del sector salud avanzaron en sus programas cibernéticos en línea con las expectativas del acuerdo del NHS, que incluían monitoreo 24/7 y copias de seguridad inmutables que reducen el desarrollo de siniestros a largo plazo en el mercado de seguros cibernéticos del Reino Unido. La presión intersectorial derivada de la aplicación de la protección de datos mantuvo la demanda de cobertura de respuesta regulatoria y apoyo jurídico dentro de las estructuras de retención de respuesta a incidentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Londres y el Sureste concentran una gran parte de las primas y la capacidad del Reino Unido debido a las sedes del BFSI, los corredores tecnológicos y la proximidad a los síndicatos de Lloyd's que anclan el mercado de seguros cibernéticos del Reino Unido. Los destacados incidentes minoristas y de manufactura de 2025 desencadenaron un escrutinio adicional a nivel de consejo de administración en los centros metropolitanos y aceleraron las compras de límites. Las aseguradoras especializadas con sede en Londres ampliaron los servicios que combinan prevención, respuesta y capacidad para satisfacer las complejas expectativas de los compradores. Los corredores de centros de datos y los centros del ecosistema en la nube alrededor de Londres y las principales ciudades inglesas profundizaron las dependencias que aumentaron los riesgos de terceros en las carteras regionales del mercado de seguros cibernéticos del Reino Unido. Los marcos del NHS reforzaron las líneas base de certificación para los proveedores a nivel nacional, lo que se trasladó a las prácticas de contratación locales.

Los clústeres de manufactura en las Midlands y el Noroeste impulsaron un rápido crecimiento a través de los requisitos de seguridad de la cadena de suministro y de contratación que favorecieron las pólizas independientes con sólidas condiciones de interrupción de negocio. La interrupción del sector automotriz de agosto de 2025 concentró las pérdidas en torno a los centros de producción de las Midlands y puso de relieve la exposición descendente para las pymes que históricamente dependían de pólizas paquetizadas en el mercado de seguros cibernéticos del Reino Unido. Gales e Irlanda del Norte mostraron un crecimiento moderado debido a la combinación sectorial y las limitaciones de infraestructura digital, con el crecimiento de las fintech en Cardiff y el sector aeroespacial y los servicios financieros configurando el perfil de exposición de Belfast. Las políticas de contratación y los programas cibernéticos de Escocia avanzaron en estrecha alineación con los requisitos de todo el Reino Unido y apoyaron un crecimiento constante entre las empresas financieras y tecnológicas con sede en Edimburgo. La persistente exposición al phishing y los desafíos de la fuerza de trabajo híbrida crearon una demanda sostenida de apoyo en asesoramiento y formación.

Lloyd's siguió siendo el centro de capacidad del mercado de seguros cibernéticos del Reino Unido, mientras que las fusiones y la actividad en los mercados de capitales modificaron la dinámica competitiva. Las aseguradoras especializadas añadieron capacidad mediante bonos catástrofe y valores vinculados a seguros que diversificaron la asunción de riesgos entre inversores y geografías. Las instalaciones de los corredores ampliaron las opciones de colocación transfronteriza y mejoraron el acceso para los compradores regionales, lo que apoyó una adopción más amplia fuera de Londres. La hoja de ruta legislativa del Reino Unido señaló un ámbito regulatorio más amplio para los proveedores de servicios gestionados y los centros de datos, lo que se espera que eleve la seguridad de referencia y la disciplina de notificación para los proveedores críticos. Los modelos de distribución integrada avanzaron en el alcance a las comunidades de pymes regionales, especialmente en las Midlands y el Noroeste.

Panorama Competitivo

El mercado de seguros cibernéticos del Reino Unido presentó tanto consolidación como crecimiento de nuevos participantes, con aseguradoras especializadas que ampliaron la capacidad mientras que las fusiones y adquisiciones recientes concentraron la experiencia y las carteras dentro de plataformas más grandes. La suscripción habilitada por tecnología y la respuesta proactiva a incidentes diferenciaron a los principales agentes gestores de seguros y aseguradoras a medida que las tarifas primarias se suavizaban a lo largo de 2025. Los programas especializados combinaron prevención, monitoreo y respuesta a eventos con capital asegurador para reducir la frecuencia y acortar las ventanas de interrupción en el mercado de seguros cibernéticos del Reino Unido. Los programas de bonos catástrofe ampliaron la protección para eventos sistémicos y señalaron el liderazgo del mercado en el despliegue de capital alternativo. Las capacidades de investigación y asesoramiento de los corredores orientaron la fijación de límites, la priorización de controles y la estructuración de la transferencia de riesgos para compradores complejos.

Las estrategias de las aseguradoras y los agentes gestores de seguros enfatizaron el crecimiento en el segmento de pymes a través de la distribución integrada y las extensiones de productos modulares, mientras que los compradores de gran capitalización priorizaron las torres de exceso y las cláusulas especializadas para la exposición de terceros y en la nube. Las asociaciones de síndicatos con proveedores de tecnología ampliaron el monitoreo proactivo y la inteligencia de riesgos a nivel de cartera dentro del mercado de seguros cibernéticos del Reino Unido. Los corredores invirtieron en instalaciones de colocación europeas e innovación de productos, incluidas estructuras de pérdida máxima y basadas en eventos para abordar escenarios de acumulación y picos. La transferencia alternativa de riesgos avanzó a medida que las principales aseguradoras emitieron bonos catástrofe en subcapas y prepararon estrategias dedicadas de valores vinculados a seguros, lo que amplió la participación de los inversores en el riesgo cibernético. Los grupos empresariales promovieron medidas para reducir las brechas de protección en las pymes, incluidas reformas fiscales sobre las primas y un posible mecanismo de respaldo para eventos sistémicos.

A lo largo de 2025, la competencia de primas y las condiciones más amplias beneficiaron a los compradores, mientras que la materialización de siniestros de años de suscripción anteriores presionó la economía a largo plazo en el mercado de seguros cibernéticos del Reino Unido. Los incentivos basados en controles, como los créditos vinculados a marcos de certificación, fomentaron la inversión en MFA, aplicación de parches y detección, lo que apoyó una mejor evolución de los siniestros. Las tendencias legales y regulatorias mantuvieron la demanda de cobertura de respuesta a incidentes e investigación regulatoria y dieron forma a nuevas redacciones en torno al riesgo patrocinado por estados y el riesgo sistémico. La orientación del mercado priorizó la gestión de la acumulación de exposiciones a través de prácticas compartidas y mejores datos, lo que informará el despliegue de capacidad en 2026 y más allá. Los nuevos productos en torno al riesgo de inteligencia artificial y la resiliencia de la nube de terceros reflejaron los vectores de amenaza cambiantes y las prioridades de los compradores.

Líderes del Sector de Seguros Cibernéticos del Reino Unido

AIG

Beazley

Hiscox

Allianz

AXA XL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: SCOR se asoció con Baobab para ampliar la capacidad de suscripción cibernética en Europa a través del Síndicato SCOR en Lloyd's, apoyando el producto CyberSafe de Baobab y aprovechando la tecnología de alerta de vulnerabilidades Deep Scan de Baobab.

- Enero de 2026: CFC introdujo una extensión global enfocada en pymes que cubre la interrupción de negocio cuando un cliente clave sufre un evento cibernético, inspirada en la interrupción en cascada de proveedores tras el evento de ransomware de Jaguar Land Rover en 2025.

- Enero de 2026: NHS England avanzó en la implementación de su Acuerdo de Cadena de Suministro de Ciberseguridad, contactando a los proveedores para evidenciar controles como MFA, monitoreo, aplicación de parches y cumplimiento del Kit de Herramientas de Seguridad y Protección de Datos.

- Octubre de 2025: CFC creó un equipo de desarrollo cibernético con sede en EE. UU. liderado por John Keebler, Morgan Justice y Annie Lyons para acelerar el crecimiento cibernético en EE. UU. y apoyar a los corredores con decisiones de suscripción más rápidas.

Alcance del Informe del Mercado de Seguros Cibernéticos del Reino Unido

El seguro de responsabilidad civil cibernética es una póliza de seguro que proporciona a las empresas una combinación de opciones de cobertura para ayudar a proteger a la empresa de las brechas de datos y otros problemas de ciberseguridad. No es una cuestión de si la organización sufrirá una brecha, sino de cuándo. Los viajeros y los titulares de pólizas de ciberseguro también pueden acceder a herramientas y recursos para gestionar y mitigar el riesgo cibernético. El ciberseguro generalmente cubre la responsabilidad de su empresa por una brecha de datos que involucre información sensible de los clientes, como números de la Seguridad Social, números de tarjetas de crédito, números de cuenta, números de licencia de conducir y registros de salud.

El mercado de seguros cibernéticos (de responsabilidad civil) del Reino Unido está segmentado por tipo de producto (paquetes, independiente) y tipo de aplicación (banca y servicios financieros, TI y telecomunicaciones, salud, comercio minorista y otros tipos de aplicación).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de seguros cibernéticos (de responsabilidad civil) del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Paquetizado |

| Independiente |

| Grandes Empresas |

| Medianas Empresas |

| Pequeñas y Microempresas |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Manufactura |

| Gobierno y Sector Público |

| Educación |

| Por Tipo de Producto | Paquetizado |

| Independiente | |

| Por Tamaño de Empresa | Grandes Empresas |

| Medianas Empresas | |

| Pequeñas y Microempresas | |

| Por Sector Industrial | BFSI |

| TI y Telecomunicaciones | |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Ciencias de la Vida | |

| Manufactura | |

| Gobierno y Sector Público | |

| Educación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros cibernéticos del Reino Unido?

El tamaño del mercado de seguros cibernéticos del Reino Unido fue de USD 1,56 millones en 2025 y se espera que alcance USD 3,28 millones en 2031, a una CAGR del 13,18% durante 2026-2031.

¿Qué tipo de producto lidera y a qué velocidad está creciendo?

Las pólizas independientes lideraron con una cuota del 70,62% en 2025 y se proyecta que crezcan a una CAGR del 12,92% hasta 2031.

¿Qué segmento de clientes se está expandiendo más rápidamente?

Se proyecta que las pequeñas y microempresas crezcan a una CAGR del 13,34% hasta 2031, respaldadas por las actualizaciones de Cyber Essentials y la distribución integrada.

¿Qué sectores son más importantes para la demanda?

El BFSI mantuvo el 28,71% del valor del segmento en 2025, mientras que la salud y las ciencias de la vida es el sector de más rápido crecimiento con una CAGR proyectada del 12,83% hasta 2031.

¿Cómo están evolucionando las primas y la capacidad en el Reino Unido?

Las primas cayeron a lo largo de 2025 a medida que la capacidad se mantuvo abundante y llegaron nuevos participantes, aunque los corredores señalaron riesgos de sostenibilidad si las tendencias de siniestralidad se mantienen elevadas.

¿Qué regulaciones están configurando el comportamiento de compra?

La aplicación de la ICO, los requisitos de la cadena de suministro del NHS y el Proyecto de Ley de Ciberseguridad y Resiliencia del Reino Unido están elevando los controles de referencia y las expectativas de notificación de incidentes entre los compradores.

Última actualización de la página el: