Tamaño y Cuota del Mercado de Ciberseguros de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

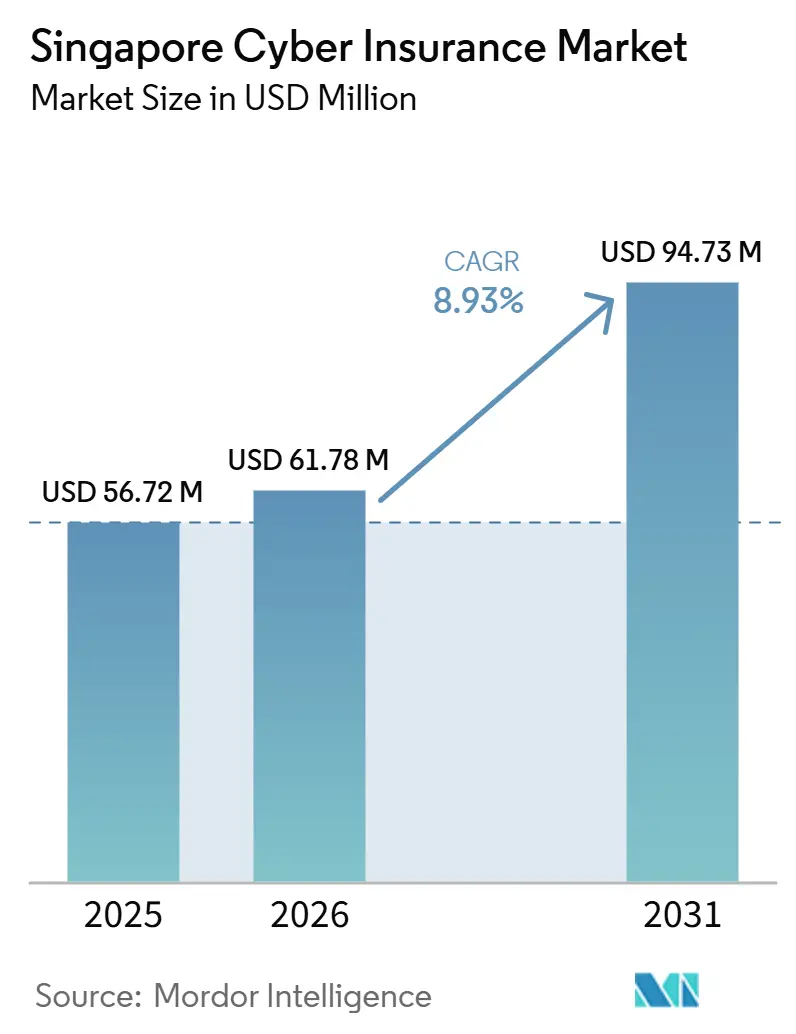

| Tamaño del mercado en el año base (2025) | 56.72 Millones de dólares |

| Tamaño del Mercado (2026) | 61.78 Millones de dólares |

| Tamaño del Mercado (2031) | 94.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciberseguros de Singapur por Mordor Intelligence

Se espera que el tamaño del Mercado de Ciberseguros de Singapur crezca de USD 56,72 millones en 2025 a USD 61,78 millones en 2026 y se prevé que alcance USD 94,73 millones para 2031 a una CAGR del 8,93% durante 2026-2031.

El mayor escrutinio regulatorio, el crecimiento de las pérdidas por ransomware y el primer fondo regional de ciberriesgos de la ASEAN en el mundo posicionan a Singapur como un banco de pruebas regional para medidas innovadoras de expansión de capacidad. El Marco de Responsabilidad Compartida que entró en vigor en diciembre de 2024 impone obligaciones explícitas contra el phishing a los bancos y operadores de telecomunicaciones, lo que lleva a muchas empresas a ampliar la cobertura más allá de las pólizas tradicionales[1]Autoridad Monetaria de Singapur, "Documento de Consulta del Marco de Responsabilidad Compartida," mas.gov.sg. Las multas que totalizaron SGD 102.000 en mayo de 2024 en virtud de la Ley de Protección de Datos Personales subrayan el costo del incumplimiento y aumentan la urgencia de la cobertura de respuesta a incidentes. La creciente adopción de la inteligencia artificial generativa incrementa las exposiciones a deepfakes y al envenenamiento de datos, lo que lleva al gobierno a comprometer SGD 20 millones para tecnologías de detección, lo que a su vez impulsa la demanda de redacciones de pólizas a medida que aborden las amenazas emergentes.

Conclusiones Clave del Informe

- Por tipo de producto, las pólizas independientes representaron el 53,65% de la cuota del mercado de ciberseguros de Singapur en 2025, mientras que el mismo segmento tiene una previsión de expansión a una CAGR del 9,84% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 62,75% del tamaño del mercado de ciberseguros de Singapur en 2025; las pequeñas y microempresas representan la banda de mayor crecimiento con una CAGR del 9,46% hasta 2031.

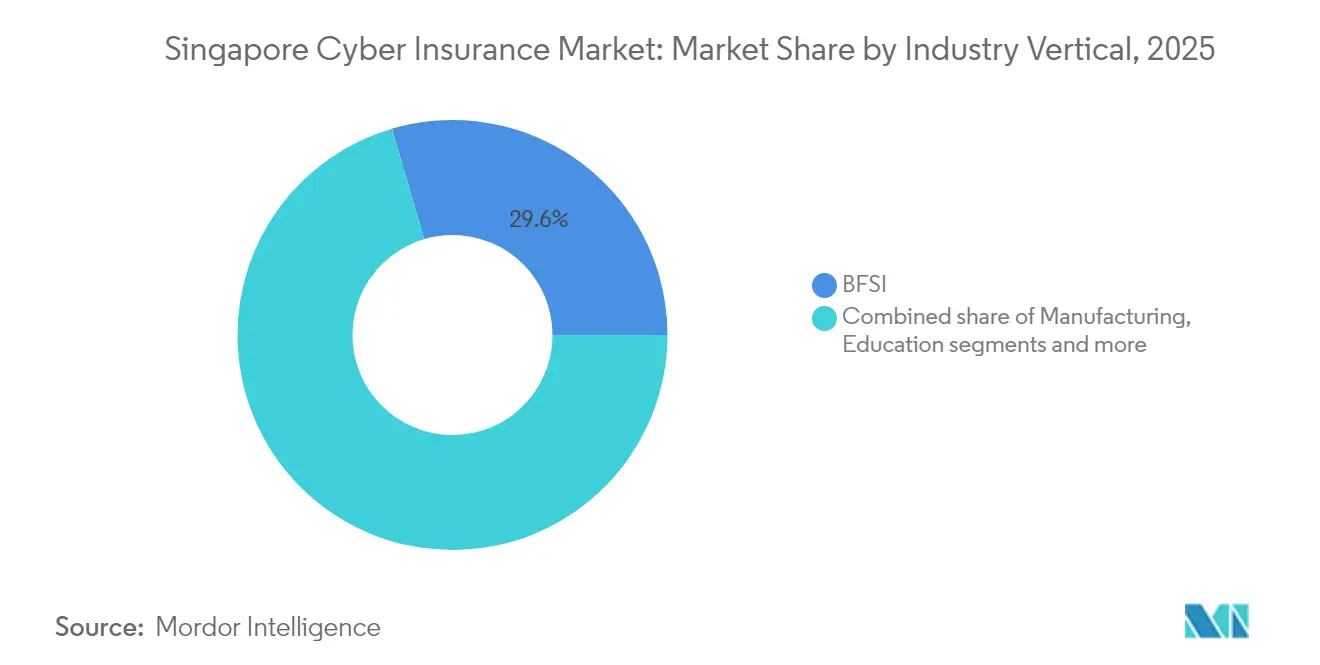

- Por sector industrial, el sector BFSI lideró con el 29,55% de la cuota del mercado de ciberseguros de Singapur en 2025, mientras que el comercio minorista y el comercio electrónico tienen una proyección de avance a una CAGR del 10,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguros de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de notificación de brechas de la Ley de Protección de Datos Personales (PDPA) y la Ley de Ciberseguridad | +2.1% | Singapur con proyección hacia la ASEAN | Mediano plazo (2-4 años) |

| Aumento en la frecuencia y los costos del ransomware | +1.8% | Enfoque global en las finanzas de Singapur | Corto plazo (≤2 años) |

| Programas de higiene cibernética para PYMES (Cyber Essentials, DEB) | +1.4% | Piloto de Singapur para la región | Mediano plazo (2-4 años) |

| Incremento de capacidad mediante el Fondo de Ciberriesgos de Singapur y los valores vinculados a seguros (ILS) | +1.2% | Núcleo ASEAN, hub de Singapur | Largo plazo (≥4 años) |

| Escalada de ingeniería social mediante deepfakes de inteligencia artificial generativa | +1.6% | Impacto temprano en las finanzas de Singapur | Corto plazo (≤2 años) |

| Umbrales cibernéticos en la contratación pública gubernamental | +0.9% | Influencia de Singapur en la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Notificación de Brechas de la Ley de Protección de Datos Personales (PDPA) y la Ley de Ciberseguridad

El cumplimiento regulatorio es un fuerte catalizador de crecimiento. La Comisión de Protección de Datos Personales puede imponer multas de hasta el 10% de la facturación anual, un límite que obliga a las empresas a tratar el ciberseguro como esencial en lugar de discrecional[2]Editores de National Law Review, "Aspectos Destacados de la Aplicación de la Comisión de Protección de Datos Personales de Singapur," natlawreview.com. La notificación de brechas en un plazo de tres días naturales para incidentes que afecten a 500 o más personas crea una urgencia operativa que se alinea perfectamente con los endosos de respuesta a incidentes. Las enmiendas a la Ley de Ciberseguridad ampliaron la definición de infraestructura de información crítica, incorporando a más operadores de tecnología y logística bajo supervisión directa[3]Personal de Asia Insurance Review, "La Agencia de Ciberseguridad de Singapur registra un aumento en los casos de ransomware," asiainsurancereview.com. Los compromisos recientes que involucran fallas de proveedores enfatizan la diligencia en la cadena de suministro, un riesgo que los aseguradores ahora examinan durante la evaluación de propuestas. Las disposiciones extraterritoriales se extienden a cualquier entidad que procese datos de residentes de Singapur, ampliando el pool potencial de clientes más allá de los registrantes nacionales. A medida que aumentan las sanciones, las empresas buscan cada vez más pólizas que cubran investigaciones regulatorias, defensa legal y costos de notificación.

Aumento en la Frecuencia y los Costos del Ransomware

La Agencia de Ciberseguridad de Singapur registró 132 casos de ransomware en 2023, con tácticas de doble y triple extorsión que ya son habituales. La brecha de Toppan Next Tech se extendió a clientes de DBS Group y Bank of China, lo que ilustra cómo un incidente de proveedor puede propagarse por todo un ecosistema financiero. El evento DataPost de Income Insurance expuso datos personales de 146 asegurados, subrayando la persistencia del riesgo en la cadena de suministro. La investigación de QBE predice que los incidentes globales se duplicarán en comparación con los niveles de 2020, reforzando el impulso de las primas a medida que aumentan los índices de siniestralidad. Los atacantes comercializan kits de ransomware como servicio, lo que reduce las barreras técnicas y amplía el grupo de adversarios. Este panorama de amenazas en evolución refuerza la propuesta de valor del ciberseguro combinado con servicios de seguridad previos a la brecha.

Programas de Higiene Cibernética para PYMES (Cyber Essentials, DEB)

Los programas gubernamentales reducen las barreras de adopción para las pequeñas empresas. Cyber Essentials proporciona controles paso a paso y financiación parcial, mientras que el Plan Empresarial Digital (Digital Enterprise Blueprint) enmarca estándares más amplios de riesgo digital. El Índice de Política para PYMES sitúa a Singapur en el extremo superior en cuanto a preparación digital en el Sudeste Asiático, lo que señala un terreno fértil para el crecimiento de la penetración. Delta Insurance se asoció con Stone Forest para ofrecer cobertura asequible vinculada a servicios de seguridad gestionados, con el objetivo de combinar la suscripción con una puntuación de riesgo simplificada. Las normas de contratación pública ahora exigen certificaciones de ciberseguridad, lo que empuja a los proveedores hacia el seguro para respaldar las obligaciones contractuales. Las encuestas de QBE muestran que un tercio de las empresas locales aún carece de protocolos de respuesta a incidentes, lo que indica una demanda no satisfecha una vez que la concienciación se alinea con primas asequibles.

Incremento de Capacidad mediante el Fondo de Ciberriesgos de Singapur y los Valores Vinculados a Seguros (ILS)

El fondo de ciberriesgos de la ASEAN compromete hasta USD 1.000 millones, combinando el reaseguro tradicional con valores vinculados a seguros (ILS) y proporcionando margen para eventos sistémicos. El sidecar Phoenix Re de MS Amlin alcanzó USD 90 millones para el año de tratado 2025, una señal del saludable apetito de los inversores por el riesgo cibernético asiático. Los bonos de catástrofe cibernética alcanzaron USD 575 millones en circulación en 2024, con emisiones respaldadas por el régimen de Vehículo de Reaseguro de Propósito Especial de Singapur y subvenciones fiscales que se extienden hasta 2025. La facilidad CyCore Asia de Willis Towers Watson asigna USD 15 millones exclusivamente a exposiciones de Singapur y Hong Kong, consolidando el estatus de centro neurálgico de la ciudad-estado. Estas iniciativas mitigan la volatilidad de precios al atraer capacidad de los mercados de capitales y permiten redacciones más amplias que cubren interrupciones en la nube y fallos de seguridad de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Primas elevadas y suscripción rigurosa para PYMES | -1.7% | Singapur y PYMES de la ASEAN en general | Mediano plazo (2-4 años) |

| Datos limitados de pérdidas y reclamaciones locales para la fijación de precios actuariales | -1.3% | Singapur con proyección regional | Largo plazo (≥4 años) |

| El ablandamiento de tarifas amenaza la sostenibilidad de las pólizas | -1.1% | Global con competencia local | Corto plazo (≤2 años) |

| Exclusiones por guerra y eventos sistémicos y límites en la cadena de suministro | -0.8% | Puntos críticos geopolíticos globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Primas Elevadas y Suscripción Rigurosa para PYMES

Las empresas más pequeñas suelen considerar la cobertura cibernética demasiado costosa en relación con su flujo de caja. Los protocolos de suscripción tradicionales replican las listas de verificación de seguridad a nivel empresarial e insisten en la autenticación multifactor, informes de cadencia de parches y simulacros de incidentes que superan los recursos de las PYMES. Cyber Sierra recaudó USD 4,3 millones para automatizar evaluaciones y reducir los costos de adquisición, aunque sus ingresos de SGD 232.000 en 2023 muestran la inmadurez del mercado[4]Tracxn Technologies, "Perfil de Empresa Cyber Sierra," tracxn.com. Los vales gubernamentales compensan parcialmente los costos, pero el impacto inicial del precio aún retrasa las decisiones de compra.

Datos Limitados de Pérdidas y Reclamaciones Locales para la Fijación de Precios Actuariales

Los aseguradores se apoyan en conjuntos de datos globales que pueden pasar por alto los matices específicos de Singapur. Los sectores financiero y logístico, estrechamente interconectados, amplifican las pérdidas en cascada derivadas de una sola brecha de proveedor, aunque pocas reclamaciones históricas cuantifican dicho efecto de propagación. La falta de datos granulares obliga a los suscriptores a añadir recargos de seguridad, lo que a su vez eleva las tarifas y frena la demanda. Las tendencias de aplicación de la Comisión de Protección de Datos Personales aún están madurando, lo que limita el modelado predictivo de multas regulatorias. Los grupos de trabajo del sector abogan por el intercambio anónimo de pérdidas para mejorar la adecuación de las tarifas sin exponer información sensible de los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pólizas Independientes Impulsan una Cobertura Sofisticada

Las coberturas independientes representaron el 53,65% de la cuota del mercado de ciberseguros de Singapur en 2025 y tienen una previsión de crecimiento a una CAGR del 9,84%, lo que subraya el desplazamiento hacia redacciones a medida que abordan investigaciones regulatorias, interrupciones en la nube y responsabilidades relacionadas con la inteligencia artificial. Las empresas prefieren estas pólizas porque las extensiones paquetizadas rara vez alcanzan la amplitud de protección necesaria para los flujos de datos transfronterizos. El endoso de inteligencia artificial generativa de AXA XL en 2024, que protege contra el envenenamiento de datos y las infracciones de propiedad intelectual, ejemplifica el ritmo de innovación dentro del espacio de las pólizas independientes. Los corredores reportan una demanda creciente de cláusulas sobre fallos en la cadena de suministro y daño reputacional que proporcionan pagos fijos tras desencadenantes definidos. Este apetito se acelera a medida que los clientes multinacionales integran las operaciones de Singapur en torres cibernéticas globales.

Los complementos paquetizados, que representaron una cuota del 46,35%, siguen siendo atractivos para las empresas más pequeñas que acceden al mercado por primera vez. Estos compradores suelen hacer la transición a formas independientes una vez que las auditorías de cumplimiento ponen de manifiesto las brechas de exclusión. Con el tiempo, se espera que la penetración de las pólizas independientes eleve el tamaño general del mercado de ciberseguros de Singapur al ampliar los alcances de cobertura y profundizar los límites de las pólizas. Las nuevas propuestas paramétricas vinculadas al tiempo de inactividad en la nube tienen como objetivo simplificar las reclamaciones y se están pilotando en el ámbito de las pólizas independientes. Los diseñadores de productos también exploran endosos para el fallo de cifrado resistente a la computación cuántica, un riesgo con visión de futuro relevante para el avanzado ecosistema tecnológico de Singapur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Grandes Empresas Lideran, las PYMES se Aceleran

Las grandes empresas representaron el 62,75% del tamaño del mercado de ciberseguros de Singapur en 2025, lo que refleja su madura gobernanza de riesgos y el cumplimiento obligatorio de las regulaciones sectoriales. Estas organizaciones adquieren torres por capas que integran servicios forenses, apoyo en relaciones públicas y módulos de interrupción de negocio. Las empresas medianas adoptan cada vez más estructuras similares a medida que las cadenas de valor digital se extienden más allá de las sedes centrales, una dinámica que empuja a los aseguradores a calibrar sublímites en función de la escala de ingresos. Los contratistas gubernamentales deben ahora demostrar su preparación cibernética, una norma que convierte a muchos proveedores del mercado medio en compradores por primera vez.

Las pequeñas y microempresas, aunque hoy representan solo una minoría de las primas, representan la cohorte de mayor crecimiento con una CAGR del 9,46% hasta 2031. Programas como Cyber Essentials reducen los umbrales técnicos y subvencionan las herramientas básicas, simplificando la cumplimentación de propuestas. Las plataformas insurtech que integran cuestionarios en software de contabilidad o recursos humanos acortan el proceso de compra y reducen los costos de distribución. Una mayor participación de las PYMES diversifica el pool de riesgos y suaviza las oscilaciones de primas para el mercado de ciberseguros de Singapur, un resultado bien recibido por los reaseguradores que buscan carteras equilibradas.

Por Sector Industrial: Dominio del BFSI, Aceleración del Comercio Minorista

El sector BFSI representó el 29,55% de la cuota del mercado de ciberseguros de Singapur en 2025, impulsado por las estrictas directrices de Gestión de Riesgos Tecnológicos de la Autoridad Monetaria de Singapur y las altas valoraciones de los activos digitales de los clientes. Las instituciones a menudo requieren límites que superen los USD 100 millones e incluyen una amplia cobertura de ingeniería social. El Marco de Responsabilidad Compartida, que dirige a los bancos a absorber las pérdidas por estafas a menos que las pruebas de diligencia debida trasladen la responsabilidad, es otro factor impulsor de la expansión de límites. Las pruebas de penetración de alta frecuencia y la arquitectura de confianza cero permiten a los aseguradores diferenciar los precios entre bancos en función de los controles observables.

El comercio minorista y el comercio electrónico ocupan actualmente una porción más pequeña, pero son el sector vertical de mayor crecimiento con una CAGR del 10,22%. El incremento en el uso de pagos digitales y las regulaciones de contracargos antifraude significan que los comerciantes asumen nuevas responsabilidades que los productos estándar de propiedad o accidentes ignoran. Los aseguradores ahora examinan la implementación de tokenización, el cumplimiento de PCI-DSS y los controles de acceso de proveedores al tasar este segmento. Los sectores de salud, manufactura y educación también contribuyen al tamaño general del mercado de ciberseguros de Singapur, pero cada uno presenta rutas de amenaza únicas, como dispositivos médicos conectados o Internet de las Cosas industrial. Los endosos a medida y los gestores de brechas específicos del sector ayudan a los aseguradores a responder a estas necesidades divergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Singapur ancla la oportunidad doméstica, y la ciudad-estado por sí sola representa la totalidad del tamaño del mercado de ciberseguros de Singapur de USD 61,78 millones en 2026, con compradores concentrados en finanzas, tecnología y logística. Las normas obligatorias de notificación de brechas impulsan la adopción local, mientras que la infraestructura digital de alta densidad crea riesgo de agregación que los aseguradores modelan con mucho más detalle que en los mercados vecinos. Dado que la mayoría de las sedes comparten un único corredor de centros de datos, los aseguradores habitualmente limitan la exposición en un solo sitio y añaden sublímites para las interrupciones en la nube que podrían paralizar a múltiples clientes simultáneamente. La capacidad de la Comisión de Protección de Datos Personales de imponer multas de hasta el 10% de la facturación eleva la cobertura de investigaciones regulatorias a una sección central de la póliza en lugar de un complemento opcional. Estos factores se combinan para producir límites por póliza más elevados que el promedio regional y explican por qué las primas domésticas se mantienen estructuralmente por encima de las de Malasia o Indonesia.

El segundo vector de crecimiento surge del papel de Singapur como centro de servicios regional para las multinacionales que operan en toda la ASEAN. La mayoría de las grandes torres corporativas suscritas en Singapur extienden la cobertura a entidades en Bangkok, Yakarta y Ciudad Ho Chi Minh, lo que efectivamente incorpora primas transfronterizas al centro de reservas local. El primer fondo de ciberriesgos de la ASEAN en el mundo compromete hasta USD 1.000 millones de capacidad combinada, lo que permite a las aseguradoras suscribir límites amplios a nivel regional sin superar los umbrales de agregación. La facilidad CyCore Asia de Willis Towers Watson, de USD 15 millones, se centra en las exposiciones de Singapur y Hong Kong, lo que refleja la concentración de activos de datos de alto valor en ambas ciudades. A medida que más reguladores regionales adopten leyes de brechas al estilo de Singapur, se espera que aumente la demanda de lenguaje contractual unificado regido por la legislación de Singapur, lo que refuerza el estatus de centro neurálgico de la ciudad-estado.

El capital alternativo consolida la ventaja geográfica de Singapur. El sidecar Phoenix Re de MS Amlin se amplió a USD 90 millones para la renovación de 2025, mostrando el renovado apetito de los inversores por el riesgo cibernético asiático vinculado a la cuota del mercado de Singapur en los flujos globales de ILS. Los bonos de catástrofe cibernética que totalizaron USD 575 millones en 2024 utilizaron el marco del Vehículo de Reaseguro de Propósito Especial, que ofrece incentivos fiscales y licencias expedidas que pocos otros países de la ASEAN pueden igualar. La subvención de ILS de la Autoridad Monetaria, extendida hasta 2025, reembolsa hasta el 100% de los costos de emisión y atrae a patrocinadores que buscan un domicilio asiático para colocaciones cibernéticas globales. Estas herramientas profundizan los límites disponibles, estabilizan los precios y posicionan a Singapur como el portal de capital natural para cualquier empresa que busque cobertura cibernética regional.

Panorama Competitivo

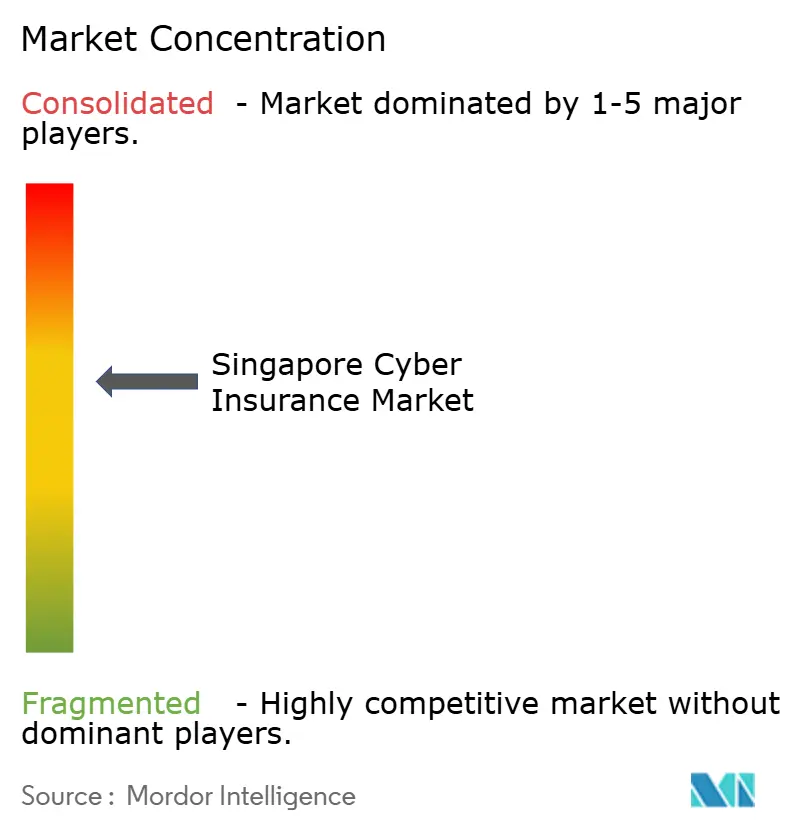

El mercado de ciberseguros de Singapur presenta una concentración moderada, con los cinco mayores actores que concentran las principales primas brutas suscritas del mercado en 2025. Chubb, que suscribió USD 573,6 millones en primas cibernéticas globales en 2023, aprovecha esa escala para asegurar un reaseguro suficiente y ofrecer límites que los rivales más pequeños no pueden igualar a nivel local. AXA XL se diferencia a través de la innovación de productos, como lo demuestra su endoso de inteligencia artificial generativa de octubre de 2024 que cubre el envenenamiento de datos y las brechas de propiedad intelectual en inteligencia artificial. AIG y Beazley completan el grupo líder, ofreciendo cada uno gestores de respuesta a incidentes y fuentes de inteligencia sobre amenazas que atraen a las instituciones financieras reguladas. La competencia de precios se ha intensificado porque las tarifas cibernéticas globales se suavizaron entre un 6 y un 7% respecto a los picos de 2022, lo que lleva a los actores establecidos a añadir cláusulas de coaseguro para proteger la rentabilidad.

Los participantes especializados han conquistado nichos rentables. Delta Insurance, el primer tenedor de cobertura de Lloyd's dedicado a líneas cibernéticas y tecnológicas en Singapur, se dirige a clientes del mercado medio con pólizas que integran auditorías de seguridad previas a la brecha. QBE avanza en una estrategia de ecosistema a través de QBE Ventures, invirtiendo en empresas emergentes de analítica de seguridad que alimentan telemetría directamente en modelos de suscripción para una fijación de precios basada en riesgos. El bono de catástrofe cuántica de USD 300 millones de Beazley muestra cómo las estructuras híbridas de asegurador y mercados de capitales pueden descargar el riesgo sistémico y respaldar mayores líneas de tamaño en coberturas de dependencia de la nube. Estos movimientos agudizan la competencia y obligan a las aseguradoras tradicionales a igualar la amplitud del servicio en lugar de depender únicamente de la profundidad de sus balances.

Los competidores insurtech persiguen el segmento desatendido de las PYMES. Cyber Sierra recaudó USD 4,3 millones para automatizar la puntuación de riesgos e integrar cotizaciones en el software de contabilidad, aunque sus ingresos de SGD 232.000 en 2023 destacan la etapa incipiente de la adopción. PolicyPal distribuye límites de tamaño micro a través de aplicaciones móviles, posicionándose como un punto de acceso para empresas incapaces de cumplir los criterios de suscripción a nivel empresarial. Los corredores también se adaptan: Lockton Re apoya abiertamente los fondos de riesgo respaldados por el gobierno para ampliar la capacidad de eventos sistémicos y reducir la acumulación en una sola aseguradora. En los próximos cinco años, es probable que los cambios en la cuota de mercado dependan de la capacidad de cada actor para combinar servicios cibernéticos preventivos con soluciones de balance flexible, mientras que el capital alternativo ejerce presión a la baja sobre los precios primarios.

Líderes del Sector de Ciberseguros de Singapur

-

Chubb

-

AIG

-

Beazley

-

Tokio Marine

-

Allianz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Lockton Re apoyó públicamente los fondos cibernéticos respaldados por el gobierno como medio para aumentar la penetración y gestionar las exposiciones sistémicas, destacando la alineación del sector en la cooperación público-privada.

- Enero de 2025: MS Amlin amplió su sidecar Phoenix Re con domicilio en Singapur a USD 90 millones para las renovaciones de 2025, un incremento de capacidad del 12,5% que refleja el mayor apetito de los inversores por el riesgo cibernético asiático.

- Octubre de 2024: AXA XL introdujo un endoso de inteligencia artificial generativa para CyberRiskConnect, que cubre el envenenamiento de datos, la infracción de derechos de uso y las violaciones de la regulación de inteligencia artificial en carteras globales.

- Septiembre de 2024: La Comisión de Protección de Datos Personales aceptó compromisos voluntarios de las Entidades del Grupo KB y el Grupo MISC tras violaciones que expusieron los datos personales de más de 100.000 personas, reforzando el rigor de la aplicación.

Alcance del Informe del Mercado de Ciberseguros de Singapur

El seguro de responsabilidad cibernética o ciberseguro cubre a personas físicas y empresas en caso de un ciberataque o una violación de datos en la que se vea afectada la información de una persona o cliente. Ayuda a reducir el riesgo financiero asociado con la realización de negocios en línea en caso de una violación de datos o cualquier otro fraude en línea, a cambio de una prima determinada al asegurador.

El mercado de seguros de responsabilidad cibernética de Singapur está segmentado por usuarios finales y por industria. Por usuario final, el mercado está subsegmentado en particulares, PYMES y corporaciones, y por industria, el mercado está subsegmentado en servicios financieros, organismos y agencias gubernamentales, salud, servicios profesionales y otras industrias. El informe ofrece los tamaños de mercado y los valores previstos (USD) para todos los segmentos anteriores.

| Paquetizado |

| Independiente |

| Grandes Empresas |

| Empresas Medianas |

| Pequeñas y Microempresas |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Manufactura |

| Gobierno y Sector Público |

| Educación |

| Por Tipo de Producto (Valor) | Paquetizado |

| Independiente | |

| Por Tamaño de Empresa (Valor) | Grandes Empresas |

| Empresas Medianas | |

| Pequeñas y Microempresas | |

| Por Sector Industrial (Valor) | BFSI |

| TI y Telecomunicaciones | |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Ciencias de la Vida | |

| Manufactura | |

| Gobierno y Sector Público | |

| Educación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ciberseguros de Singapur en 2026?

El tamaño del mercado de ciberseguros de Singapur es de USD 61,78 millones en 2026 y se proyecta que alcance USD 94,73 millones en 2031.

¿Cuál es la previsión de la tasa de crecimiento de la cobertura cibernética en Singapur?

El mercado está previsto para expandirse a una CAGR del 8,93% de 2026 a 2031.

¿Qué tipo de producto lidera actualmente en Singapur?

Las pólizas independientes tienen una cuota de mercado del 53,65% y están creciendo más rápido que las extensiones paquetizadas.

¿Qué segmento empresarial se está expandiendo más rápidamente?

Las pequeñas y microempresas muestran la adopción más rápida con una CAGR del 9,46%, impulsadas por Cyber Essentials y otros programas gubernamentales.

¿Por qué el sector BFSI es el mayor comprador de pólizas cibernéticas?

Las estrictas directrices de la Autoridad Monetaria y los activos digitales de alto valor impulsan a las instituciones financieras a adquirir amplios límites cibernéticos y cobertura de respuesta a incidentes.

¿Cómo atrae Singapur capacidad cibernética adicional?

El régimen del Vehículo de Reaseguro de Propósito Especial y el programa de subvenciones de ILS fomentan la emisión de bonos de catástrofe cibernética y estructuras sidecar que añaden profundidad a los límites disponibles.

Última actualización de la página el: