Tamaño y Participación del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

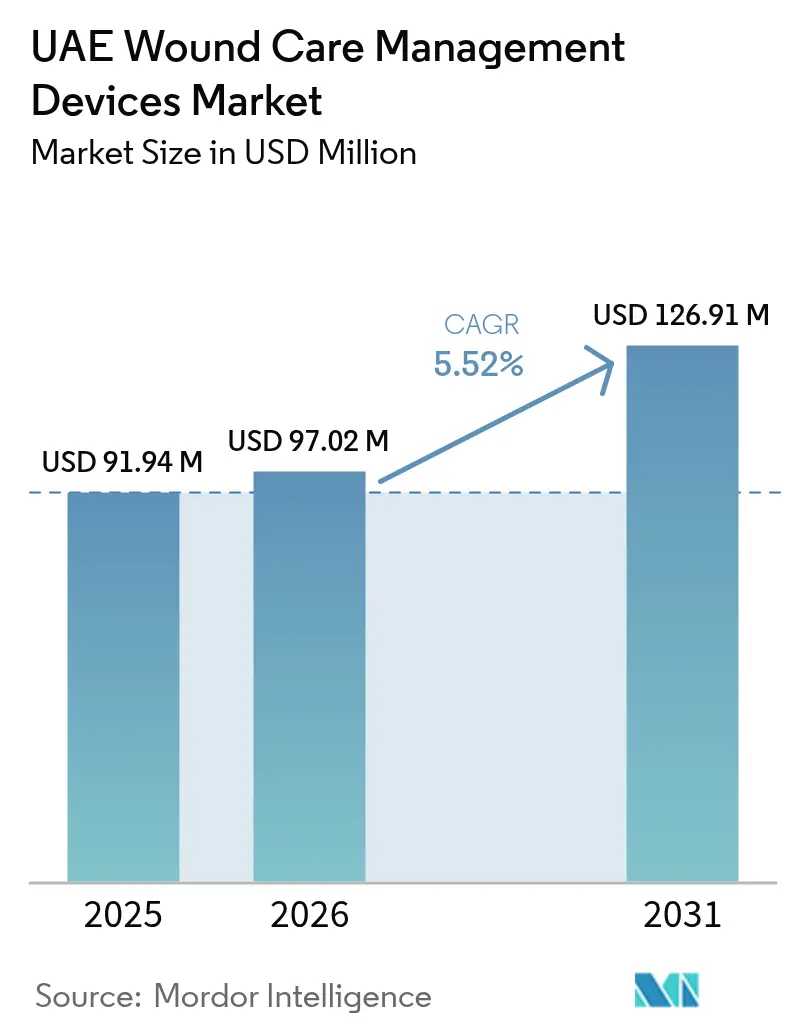

| Tamaño del mercado en el año base (2025) | 91.94 Millones de dólares |

| Tamaño del Mercado (2026) | 97.02 Millones de dólares |

| Tamaño del Mercado (2031) | 126.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en los EAU por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para la gestión del cuidado de heridas en los EAU crezca de USD 91,94 millones en 2025 a USD 97,02 millones en 2026, y se prevé que alcance USD 126,91 millones en 2031 a una CAGR del 5,52% durante el período 2026-2031. El crecimiento de la demanda refleja el doble papel del país como centro regional de atención médica y destino de turismo médico para pacientes que buscan una gestión sofisticada de heridas. La adopción de apósitos avanzados, dispositivos de electroestimulación neuromuscular e injertos bioimpresos en 4D se acelera a medida que los hospitales compiten en resultados clínicos y velocidad de cicatrización. El aumento de los volúmenes quirúrgicos, la alta prevalencia de diabetes y los nuevos mandatos de calidad en la atención domiciliaria añaden mayor impulso, mientras que la logística en condiciones de calor extremo y las brechas en el reembolso moderan el ritmo de adopción. La competencia en el mercado sigue siendo fragmentada, con multinacionales, especialistas regionales y empresas emergentes de tecnología que persiguen contratos hospitalarios, asociaciones de atención domiciliaria e iniciativas de localización de productos.

Conclusiones Clave del Informe

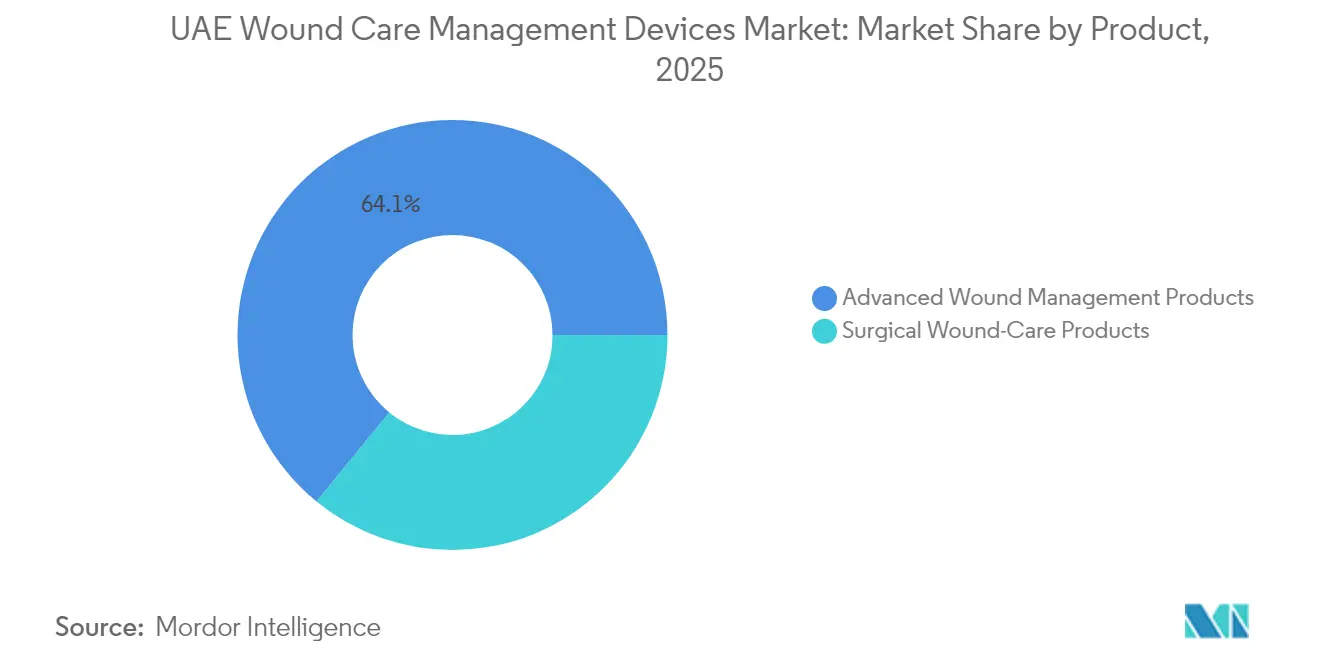

- Por categoría de producto, los Productos Avanzados para la Gestión de Heridas lideraron con una participación de ingresos del 64,10% en 2025; se proyecta que los Productos para el Cuidado de Heridas Quirúrgicas se expandirán a una CAGR del 6,28% hasta 2031.

- Por tipo de herida, las Heridas Crónicas representaron el 60,85% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en los EAU en 2025, mientras que las Heridas Agudas avanzan a una CAGR del 6,63% hasta 2031.

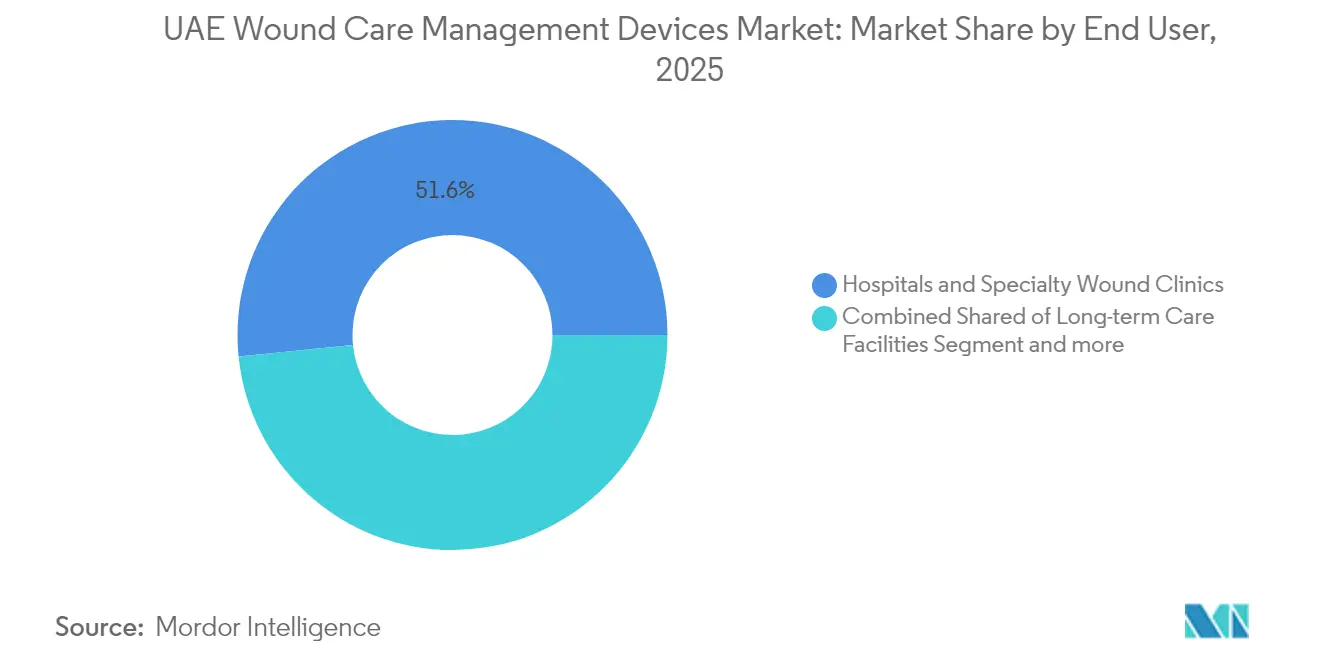

- Por entorno de usuario final, los Hospitales y Clínicas Especializadas en Heridas representaron el 51,60% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en los EAU en 2025, pero los Entornos de Atención Domiciliaria son los de mayor crecimiento con una CAGR del 6,72%.

- Por modalidad de compra, la Adquisición Institucional captó el 65,80% de la demanda en 2025, aunque el Canal Minorista/OTC está creciendo a una CAGR del 6,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas crónicas (úlceras del pie diabético, úlceras por presión) | +1.8% | Nacional, concentrado en Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Crecimiento en procedimientos quirúrgicos y traumatológicos | +1.2% | Nacional, con Dubái y Abu Dabi a la cabeza | Mediano plazo (2-4 años) |

| Rápido aumento de la población envejecida/expatriada de los EAU y el gasto sanitario | +1.0% | Nacional, con repercusión en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Inversiones federales en el marco de la Estrategia de Salud de Dubái | +0.8% | Centrado en Dubái, con expansión regional | Mediano plazo (2-4 años) |

| Indicadores Clave de Desempeño de cicatrización de heridas mandatados por la DHA para hospitales | +0.5% | Específico de Dubái, con posible adopción nacional | Corto plazo (≤ 2 años) |

| Aceleración del flujo de turismo médico para el cuidado avanzado de heridas | +0.4% | Centrado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Incidencia de Heridas Crónicas Impulsa la Expansión del Mercado

La alta prevalencia de diabetes sustenta un aumento sostenido de las úlceras del pie diabético, mientras que estudios de presión plantar que registran fuerzas máximas de 911 kPa vinculan la mecánica de la marcha con el riesgo de úlceras. Los organismos multirresistentes a los medicamentos complican la atención, con tasas de Staphylococcus aureus resistente a la meticilina que alcanzan entre el 25% y el 35% en los hospitales del CCG. En respuesta, el Ministerio de Salud y Prevención introdujo la bioimpresión 4D para crear injertos específicos para cada paciente con heridas diabéticas, reforzando el liderazgo tecnológico del mercado de dispositivos para la gestión del cuidado de heridas en los EAU. El personal de enfermería —63.366 profesionales distribuidos en 19.102 camas— sigue ahora protocolos mejorados de prevención de lesiones por presión que mejoran los resultados en entornos agudos y domiciliarios. En conjunto, estos factores incrementan la demanda de apósitos avanzados, geles antimicrobianos y soluciones de monitorización remota.

El Crecimiento en Procedimientos Quirúrgicos y Traumatológicos Estimula la Adopción de Productos

Una red nacional de hospitales ofrece volúmenes crecientes de cirugías ortopédicas, cardiovasculares y bariátricas que requieren materiales de cierre especializados y sistemas de prevención de infecciones. El marco de indicadores clave de desempeño del departamento de urgencias de Dubái exige una gestión de heridas con plazos definidos [1]Autoridad Sanitaria de Dubái, "Directrices para la Notificación de los KPI de los Servicios de Urgencias", dha.gov.ae, orientando a los hospitales hacia adhesivos tisulares de acción más rápida y dispositivos de terapia de heridas por presión negativa. Los turistas médicos añaden mayor volumen, ya que instalaciones como el American Hospital Dubai promueven paquetes quirúrgicos complejos a través de 30 oficinas en el extranjero. El crecimiento quirúrgico, por tanto, cataliza la adopción de suturas antimicrobianas, apósitos de colágeno y sistemas de compresión postoperatoria.

La Demografía Expatriada Envejecida Eleva las Necesidades de Atención a Largo Plazo

Una fuerza laboral expatriada de mayor edad incrementa la prevalencia de úlceras venosas en las piernas y lesiones por presión, impulsando la demanda más allá de los hospitales terciarios hacia entornos de atención a largo plazo y comunitaria. El programa de calidad JAWDA de Abu Dabi exige ahora informes trimestrales sobre la incidencia de lesiones por presión en los servicios de atención domiciliaria, posicionando los apósitos habilitados para datos y las plataformas de teleatención de heridas como esenciales para el cumplimiento normativo. Este cambio demográfico sostiene una necesidad estructural de apósitos de espuma preventivos, protectores de talón de silicona y programas de formación para enfermeras a nivel nacional.

Las Inversiones Federales en el Marco de la Estrategia de Salud de Dubái Aceleran la Adopción Tecnológica

Proyectos de capital específicos añaden 5.770 instalaciones con licencia, incluidas 5.021 clínicas privadas, creando escala para la adquisición de productos para el cuidado de heridas. Los estándares para pacientes ambulatorios de la Autoridad Sanitaria de Dubái exigen auditorías de control de infecciones y protocolos de heridas basados en evidencia, lo que lleva a los sistemas de salud a actualizar sus apósitos de equilibrio de humedad y herramientas de documentación digital. Los ciclos de adquisición favorecen a los proveedores capaces de combinar formación, paneles de datos y almacenamiento local, acelerando la penetración en el mercado de los kits integrados para el cuidado de heridas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de consumibles y dispositivos avanzados | -0.9% | Nacional, más pronunciado en los Emiratos del Norte | Mediano plazo (2-4 años) |

| Reembolso limitado para modalidades ambulatorias | -0.7% | A nivel nacional, dependiente de la aseguradora | Largo plazo (≥ 4 años) |

| Riesgo logístico por calor extremo para apósitos biológicos | -0.4% | A nivel nacional, pico en verano | Corto plazo (≤ 2 años) |

| Escasez de enfermeras certificadas en cuidado de heridas | -0.3% | Enfoque en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Barreras de Costo Limitan la Adopción de Tecnología Avanzada

Los apósitos de hidrofibra premium, las bombas de presión negativa y las cámaras hiperbáricas elevan los presupuestos de adquisición en las clínicas más pequeñas, especialmente en los Emiratos del Norte con márgenes de financiación más ajustados. Los requisitos de almacenamiento y cadena de frío incrementan los costos operativos durante los picos de verano de 45 °C, lo que lleva a implementaciones selectivas y a la dependencia de licitaciones masivas en Dubái y Abu Dabi. Los proveedores, por tanto, sopesan las ganancias clínicas frente a las tasas de retorno al adoptar modalidades de próxima generación como los geles de factores de crecimiento y los sustitutos de piel bioingeniería.

Las Limitaciones en el Reembolso Restringen el Acceso a la Atención Ambulatoria

Las normas de adjudicación de seguros a menudo agrupan la limpieza de heridas con las tarifas de evaluación, lo que limita la facturación independiente de modalidades avanzadas. Las enfermeras de atención domiciliaria deben documentar criterios estrictos antes de que los pagadores autoricen la terapia de presión negativa, lo que retrasa el inicio y traslada los costos a los pacientes [2]Daman, "Directriz de Adjudicación para la Gestión del Cuidado de Heridas", damanhealth.ae. Como resultado, la adopción de bombas portátiles, apósitos inteligentes y unidades de terapia de presión negativa de un solo uso sigue concentrada en planes premium y segmentos de expatriados autofinanciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Tecnologías Avanzadas Impulsan el Crecimiento del Segmento Premium

Los Productos Avanzados para la Gestión de Heridas representaron el 64,10% del mercado de dispositivos para la gestión del cuidado de heridas en los EAU en 2025, lo que refleja una fuerte demanda de apósitos de alginato, hidrocoloide y espuma antimicrobiana utilizados en entornos crónicos y posquirúrgicos. El despliegue de injertos bioimpresos en 4D para úlceras del pie diabético subraya la preferencia de los hospitales por terapias regenerativas que acortan los ciclos de cicatrización. Los Productos para el Cuidado de Heridas Quirúrgicas, aunque de menor tamaño, están proyectados para avanzar a una CAGR del 6,28% a medida que aumentan los volúmenes laparoscópicos y ortopédicos, impulsando las ventas de suturas absorbibles, selladores tisulares y parches hemostáticos.

Los movimientos de fabricación local —como la fábrica de AED 33 millones de Ayu Life Sciences en Jebel Ali— prometen la sustitución de importaciones, lo que podría estabilizar los precios y proteger a los hospitales de los choques en la cadena de suministro. La industria de dispositivos para la gestión del cuidado de heridas en los EAU continúa valorando los productos que integran el control de humedad, la acción antimicrobiana y la captura de datos para la elaboración de informes de indicadores clave de desempeño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Herida: El Dominio de la Atención Crónica se Encuentra con la Aceleración del Crecimiento Agudo

Las heridas crónicas representaron el 60,85% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en los EAU en 2025, impulsadas por úlceras del pie diabético, úlceras venosas en las piernas y lesiones por presión comunes entre los expatriados de mayor edad. Los hospitales invierten en matrices de colágeno, alginatos de plata y sistemas de compresión que abordan los desafíos del biofilm y la insuficiencia venosa.

Se proyecta que las heridas agudas se expandirán más rápido, a una CAGR del 6,63%, respaldadas por el aumento del rendimiento quirúrgico y los servicios de traumatología que requieren adhesivos de cierre rápido y hemostáticos avanzados. A medida que crece el tamaño del mercado de dispositivos para la gestión del cuidado de heridas en los EAU para suministros de heridas agudas, los proveedores destacan los kits de fácil uso adecuados para entornos de urgencias donde los indicadores clave de desempeño de la DHA especifican plazos estrictos desde la llegada hasta el cierre. La industria de dispositivos para la gestión del cuidado de heridas en los EAU, por tanto, equilibra los protocolos crónicos con productos preparados para traumatología en su sistema de salud de múltiples niveles.

Por Usuario Final: La Transformación de la Atención Domiciliaria Desafía el Dominio Hospitalario

Los hospitales y las clínicas especializadas representaron el 51,60% de los ingresos de 2025, beneficiándose de equipos multidisciplinarios y vías de reembolso adaptadas a la atención hospitalaria. Siguen siendo los principales clientes de consolas de presión negativa, suites hiperbáricas e injertos biosintéticos.

Sin embargo, los Entornos de Atención Domiciliaria registrarán una CAGR del 6,72% a medida que las teleconsultas, las bombas portátiles de terapia de presión negativa y los apósitos sin adhesivo como HidraWear ganan terreno. El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en los EAU para los servicios domiciliarios se está ampliando a medida que las métricas JAWDA vinculan los pagos de las aseguradoras a la prevención de lesiones por presión y las tasas de rehospitalización. El interés de los inversores se centra en las plataformas digitales que conectan en tiempo real a enfermeras, médicos y farmacéuticos, posicionando a la industria de dispositivos para la gestión del cuidado de heridas en los EAU para vías de atención híbrida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Compra: El Crecimiento Minorista Desafía la Adquisición Institucional

La adquisición institucional representó el 65,80% de las compras en 2025, lo que refleja las licitaciones centralizadas de la Autoridad Sanitaria de Dubái, SEHA y las cadenas privadas. Los pedidos masivos aseguran el suministro de apósitos de espuma, geles antimicrobianos y dispositivos de cierre en salas de hospitalización y quirófanos.

Se prevé que el canal minorista/OTC crezca a una CAGR del 6,19% a medida que las farmacias amplían sus inventarios de láminas de gel de silicona, parches de hidrocoloide y humectantes para heridas para los regímenes posteriores al alta. Las campañas de educación al consumidor, junto con la formación de farmacéuticos, amplían el acceso y alivian la presión sobre las clínicas ambulatorias. No obstante, los copagos de las aseguradoras para artículos OTC siguen siendo limitados, lo que limita el volumen hasta que evolucionen los marcos de reembolso.

Análisis Geográfico

Dubái y Abu Dabi forman el núcleo comercial del mercado de dispositivos para la gestión del cuidado de heridas en los EAU, albergando instalaciones emblemáticas como el Hospital Rashid y Cleveland Clinic Abu Dhabi que atraen a pacientes regionales e internacionales. Ambos emiratos aprovechan la marca del turismo médico, con Dubai Healthcare City y las oficinas en el extranjero del American Hospital canalizando casos complejos de heridas hacia los centros locales. La inversión en programas de heridas vinculados a datos se alinea con los estándares ambulatorios de la DHA y los indicadores clave de desempeño de urgencias, garantizando una adopción consistente de apósitos integrados, fotografía digital y paneles de resultados.

Abu Dabi complementa esto al hacer cumplir los estándares de calidad JAWDA en sus sectores público y privado, obligando a los proveedores a registrar las tasas de lesiones por presión y los tiempos de cicatrización. Estos mandatos requieren la integración de registros electrónicos de salud y apósitos preparados para análisis que cargan las tendencias de exudado para la revisión del médico. Como resultado, las plataformas de heridas habilitadas por software ganan terreno junto a los consumibles tradicionales.

Los Emiratos del Norte —Sharjah, Ajman, Ras Al Khaimah, Fujairah y Umm Al Quwain— presentan menor densidad de instalaciones y desafíos en la fuerza laboral. Los graduados de becas a menudo se trasladan al sur, dejando escasez de enfermeras certificadas en heridas que restringen la adopción de terapias avanzadas. No obstante, las iniciativas del Ministerio de Salud y Prevención, como los laboratorios portátiles de bioimpresión 4D, tienen como objetivo extender la atención de vanguardia a nivel nacional, señalando una convergencia a largo plazo en los niveles de servicio.

Panorama regulatorio

Los dispositivos médicos utilizados en el cuidado de heridas en los EAU están regulados bajo el marco federal que trasladó la supervisión clave del Ministerio de Salud y Prevención (MOHAP) a la Emirates Drug Establishment (EDE) tras el Decreto Ley Federal N.º (38) de 2024. La EDE se convirtió en la autoridad federal central para el registro, la clasificación y los permisos relacionados con la importación de dispositivos médicos, con un flujo de trabajo digital unificado para el registro, la renovación y las variaciones utilizado en el mercado a partir de 2026. Las autorizaciones de comercialización tienen una vigencia de cinco años a partir de la aprobación del comité, y los fabricantes extranjeros generalmente requieren un Representante Autorizado Local con base en los EAU para gestionar las presentaciones y el cumplimiento normativo.

A nivel de emirato, los requisitos de cumplimiento por parte de los proveedores condicionan la adopción de dispositivos y la preparación de las instalaciones. En Dubái, los requisitos de la Dubai Health Authority (DHA) para la gestión del ciclo de vida del equipo médico (instalación, mantenimiento preventivo y controles de inventario) influyen en la forma en que los hospitales y clínicas implementan activos de terapia de heridas, como los sistemas NPWT y otros equipos con conexión electrónica. Para los dispositivos biomédicos electrónicos, Dubái también aplica requisitos relacionados con la ciberseguridad, incluidos estándares de seguridad que se aplican a dispositivos conectados de mayor riesgo, lo que añade otra capa de cumplimiento para las herramientas digitales de documentación de heridas y las tecnologías de heridas con sensores utilizadas en instalaciones licenciadas por la DHA.

Panorama Competitivo

El mercado de dispositivos para la gestión del cuidado de heridas en los EAU está moderadamente fragmentado. Los líderes mundiales como Mölnlycke, ConvaTec y Smith+Nephew suministran amplias carteras de apósitos, terapia de presión negativa y biocirugías utilizadas en licitaciones institucionales. Compiten con innovadores tecnológicos como Sky Medical Technology, cuyo dispositivo de estimulación neuromuscular geko ha sido adoptado por Genesis Healthcare, Dubai London Hospital y Mediclinic Parkview Hospital, acelerando la microcirculación postoperatoria.

La fabricación local está emergiendo como un factor diferenciador. La próxima instalación de Ayu Life Sciences en Jebel Ali producirá las líneas de piel artificial Velgraft y Velvert, lo que podría reducir la dependencia de las importaciones y los plazos de aduana. Las alianzas de distribución también configuran la competencia; Hidramed Solutions otorgó a Razan Medical una exclusividad de tres años para sus apósitos sin adhesivo, ampliando el acceso a través de canales de farmacia y atención domiciliaria.

Las capacidades de salud digital ofrecen palancas competitivas adicionales. Los proveedores que integran inteligencia artificial para imágenes de heridas, sensores de exudado e informes de indicadores clave de desempeño generados automáticamente se alinean estrechamente con las necesidades de cumplimiento de la DHA y el Departamento de Salud. A medida que aumentan los volúmenes de atención domiciliaria, los proveedores que combinan plataformas de teleenfermería con consumibles están en posición de ganar cuota, particularmente en los programas de atención crónica respaldados por aseguradoras.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas en los EAU

Smith & Nephew Plc

Medtronic Plc

Coloplast A/S

ConvaTec Group plc

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está generando un espacio de compra vacante debido a la ampliación de la capacidad hospitalaria y especializada, junto con los esfuerzos de los proveedores por estandarizar la calidad y la documentación en los distintos entornos asistenciales. Los planes de expansión sanitaria en los EAU citados en informes públicos incluyen grandes compromisos plurianuales para nuevas instalaciones y camas, y operadores privados como Aster DM Healthcare han anunciado importantes programas de expansión en los EAU, lo que amplía la base direccionable para las licitaciones institucionales de apósitos avanzados, sistemas NPWT y productos de cuidado de heridas quirúrgicas orientados al control de infecciones. Esta expansión de la capacidad refuerza una estructura de mercado en la que la compra institucional sigue siendo el modo de compra dominante, y aumenta el valor de los proveedores que pueden ofrecer capacitación, servicio técnico y garantías de disponibilidad para vías quirúrgicas y de atención crónica de alto rendimiento.

Los cambios regulatorios e industriales también crean margen para la localización de la oferta y una mayor cobertura de canales. La transición federal liderada por la EDE en virtud del Decreto Ley Federal N.º (38) de 2024 estandariza los procesos nacionales de autorización de dispositivos y los ciclos de renovación, lo que respalda las actualizaciones de portafolio y las extensiones de línea para los proveedores multinacionales cuando se combinan con la representación autorizada con base en los EAU. Por otro lado, la creciente presencia de productos médicos fabricados en los EAU en el registro nacional y las inversiones locales anunciadas en la fabricación de sustitutos cutáneos y apósitos relacionados con heridas (por ejemplo, los planes de capacidad basados en Jebel Ali mencionados en el mercado) respaldan tiempos de entrega más cortos y modelos de distribución resistentes al calor, lo cual es especialmente relevante para los apósitos avanzados biológicos o sensibles al rendimiento y los kits de atención domiciliaria. Los programas de reporte de calidad en la atención domiciliaria y el crecimiento del canal farmacéutico amplían aún más las oportunidades para los sistemas NPWT portátiles, los apósitos sin adhesivo y las herramientas de documentación digital que se adaptan a los flujos de trabajo ambulatorios y minoristas, donde las restricciones de reembolso aumentan la importancia de la simplicidad de uso y la demostración de valor.

Desarrollos recientes del sector

- Junio de 2026: Smith+Nephew lanzó la próxima generación del sistema de monitoreo de pacientes LEAF en Estados Unidos, ampliando su plataforma basada en datos para la prevención de lesiones por presión. La actualización fortalece la oferta de atención conectada de la empresa, que puede combinarse con apósitos preventivos y protocolos hospitalarios, algo relevante para los proveedores de los EAU que hacen seguimiento de los resultados de lesiones por presión en los servicios de hospitalización y atención domiciliaria.

- Abril de 2025: Ayu Life Sciences comprometió 33 millones de AED para desarrollar una planta de fabricación en la Zona Franca de Jebel Ali destinada a los productos de piel artificial Velgraft, Velvert y VelNez. El proyecto respalda la disponibilidad de suministro local y puede reducir los tiempos de entrega para las soluciones avanzadas de heridas utilizadas en entornos de heridas crónicas, particularmente donde la logística de importación y el control de temperatura en verano son limitaciones operativas.

- Septiembre de 2024: Hidramed Solutions firmó un acuerdo de distribución de tres años con Razan Medical para sus apósitos sin adhesivo HidraWear tras obtener la aprobación regulatoria en los EAU. La asociación amplía el alcance de distribución en el país hacia los canales de farmacia y atención domiciliaria, respaldando un acceso más amplio a apósitos avanzados más allá de las grandes licitaciones hospitalarias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en los EAU por los dispositivos de gestión del cuidado de heridas utilizados para prevenir, tratar y gestionar heridas agudas y crónicas en distintos entornos asistenciales. Incluye soluciones basadas en dispositivos y en apósitos utilizadas por los profesionales clínicos y, cuando corresponde, en la atención domiciliaria supervisada.

Exclusiones del alcance: El dimensionamiento excluye los productos farmacéuticos para el cuidado de heridas y los medicamentos tópicos, así como los suministros de higiene general que no se utilizan como dispositivos de cuidado de heridas.

Descripción general de la segmentación

- Por Producto

- Productos Avanzados para la Gestión de Heridas

- Apósitos Avanzados para Heridas

- Apósitos de Espuma

- Apósitos de Hidrocoloide

- Apósitos de Película

- Apósitos de Alginato

- Apósitos de Hidrogel

- Otros Apósitos Avanzados

- Dispositivos de Terapia de Heridas

- Dispositivos de Alivio de Presión

- Sistemas de Terapia de Heridas por Presión Negativa (NPWT)

- Equipo de Oxígeno y Oxígeno Hiperbárico

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos de Terapia

- Apósitos Avanzados para Heridas

- Productos para el Cuidado de Heridas Quirúrgicas

- Suturas y Grapas

- Adhesivos Tisulares / Selladores / Pegamentos

- Productos Avanzados para la Gestión de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlceras del Pie Diabético

- Úlceras Venosas en las Piernas

- Úlceras por Presión

- Heridas Agudas

- Heridas Quirúrgicas / Traumáticas

- Quemaduras

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / OTC

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo el contexto sanitario y de carga de heridas en los EAU, y luego identificando qué parte de esa demanda es atendida de manera realista por dispositivos. Nos basamos en fuentes públicas como publicaciones de las autoridades sanitarias de los EAU y estadísticas nacionales, actualizaciones de la Organización Mundial de la Salud, indicadores del Banco Mundial, tablas comerciales de UN Comtrade para las categorías de dispositivos pertinentes y literatura clínica revisada por pares sobre úlceras del pie diabético y lesiones por presión.

En el lado de la oferta, revisamos los informes anuales de las empresas, notas regulatorias y normativas de los EAU, catálogos de productos y comunicados de prensa auditados para entender qué se comercializa y se reembolsa activamente a nivel local. También utilizamos suscripciones de pago seleccionadas que respaldan datos financieros e inteligencia de empresas, patentes y verificaciones de importación y exportación a nivel de envío, lo que ayuda a corroborar el conjunto de dispositivos direccionable. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se compra y utiliza realmente en los EAU en hospitales, clínicas y canales de atención domiciliaria, y luego para poner a prueba los supuestos de precios y utilización que sustentan cada categoría de dispositivo. Conversamos con una combinación de fabricantes y distribuidores, partes interesadas de compras y clínicas, y proveedores de atención en todos los emiratos, de modo que las brechas en los datos secundarios puedan cubrirse y los supuestos puedan alinearse con los patrones de uso reales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 18% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento central se construye utilizando un enfoque descendente basado en el conjunto de demanda, en el que los indicadores de prevalencia de heridas en los EAU se convierten en una cohorte tratada y luego se vinculan con el uso típico de dispositivos según el entorno de atención. Una vez definido el conjunto de demanda, aplicamos niveles de adopción relevantes para los EAU en apósitos avanzados y terapias con dispositivos, y luego los traducimos en valor utilizando bandas de precios observadas y márgenes de canal.

Para mantener los totales realistas, corroboramos con aproximaciones ascendentes selectivas, incluidas verificaciones del canal de distribuidores y cálculos de volumen muestreado multiplicado por el precio de venta promedio para formatos comunes de apósitos y sistemas de terapia. Los datos clave utilizados en el modelo incluyen indicadores de población diabética y envejecida, la mezcla estimada de heridas crónicas (incluidas las úlceras del pie diabético y las lesiones por presión), los volúmenes de procedimientos hospitalarios que influyen en las heridas quirúrgicas, la intensidad de importación de dispositivos de cuidado de heridas y el cambio hacia protocolos ambulatorios y de atención domiciliaria. Para la previsión, utilizamos análisis de escenarios respaldados por verificaciones de regresión simples, donde la trayectoria de crecimiento se vincula a indicadores como la carga de diabetes, la expansión de la capacidad sanitaria y la adopción de terapias avanzadas, y luego se ajusta utilizando la opinión de expertos sobre los ciclos de compra y el comportamiento de precios. Cuando los indicadores directos de volumen son escasos, las brechas se resuelven utilizando las participaciones de categorías de dispositivos adyacentes y luego validando el gasto implícito por paciente tratado con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el gasto modelado con señales independientes, como los patrones de movimiento de importación, la intensidad de las compras en los principales entornos de atención y los niveles plausibles de uso por paciente para los principales tipos de heridas. Los valores atípicos se señalan, los supuestos se revisan y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar si los cambios provienen de los precios, de la combinación de terapias o de licitaciones puntuales.

Antes de la aprobación final, el modelo completo se revisa por etapas para que los cálculos, el manejo de divisas y la asignación de años se mantengan coherentes en todo el período histórico y de previsión. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios en el reembolso, cambios en las licitaciones o movimientos significativos en la adopción de terapias. Justo antes de la entrega, se completa una revisión final por parte del analista para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de dispositivos de gestión del cuidado de heridas de los EAU de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de cuidado de heridas en los EAU pueden parecer muy dispares, incluso cuando parecen referirse al mismo tema. Las diferencias suelen derivarse de qué se considera un dispositivo frente a un producto, qué año se toma como base y cómo se proyectan los precios y la utilización hacia el futuro.

La principal brecha proviene de si se incluye el gasto más amplio en cuidado de heridas, donde los antisépticos, los artículos tópicos y los suministros desechables más amplios para el cuidado de heridas pueden incorporarse al total. Esto puede inflar la cifra en comparación con una visión centrada en los dispositivos. Algunas fuentes también asumen una penetración más rápida de las terapias o aplican un aumento de precio uniforme en todos los productos, lo que puede sobrestimar el valor en años en los que las licitaciones y los cambios en la combinación de productos empujan los precios en la dirección contraria. En el enfoque utilizado por Mordor Intelligence, las herramientas de cierre quirúrgico y las terapias avanzadas con dispositivos se contabilizan únicamente cuando forman parte del uso de dispositivos de cuidado de heridas, y los productos farmacéuticos generales se excluyen, lo que mantiene el gasto alineado con lo que los equipos de compras realmente adquieren dentro de las líneas de dispositivos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 91,94 millones de USD (2025) | |

| Editorial del sector A | 776,99 millones de USD (2024) | Esta cifra parece captar un conjunto de ingresos por cuidado de heridas mucho más amplio y utiliza un año base diferente, lo que puede incluir consumibles adyacentes y artículos que no son dispositivos y que no se compran de manera consistente bajo los presupuestos de dispositivos en los EAU. |

| Consultora regional B | 61,20 millones de USD (2025) | Esta estimación tiene un alcance de dispositivos más limitado y enfatiza las categorías de dispositivos de terapia, lo que puede subestimar los ingresos impulsados por apósitos y parte del gasto en dispositivos impulsado por las instalaciones cuando esos artículos se agrupan dentro de una compra de cuidado de heridas más amplia. |

La dispersión entre los tres valores se debe principalmente a lo que se incluye en el alcance y a cómo se traduce a los pacientes tratados en gasto en dispositivos. Al mantener la construcción vinculada a indicadores de demanda claros, niveles de adopción realistas y bandas de precios verificadas localmente, la cifra final se mantiene transparente y repetible cuando se revisan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cuidado de heridas en los EAU?

El mercado se sitúa en USD 97,02 millones en 2026 y se proyecta que crecerá hasta USD 126,91 millones en 2031.

¿Qué segmento de producto lidera el mercado de cuidado de heridas en los EAU?

Los Productos Avanzados para la Gestión de Heridas tienen la mayor participación con el 64,10% y dominan la adquisición en hospitales y clínicas especializadas.

¿Por qué los servicios de atención domiciliaria están creciendo rápidamente en el cuidado de heridas en los EAU?

El crecimiento de la atención domiciliaria se debe a la comodidad del paciente, los mandatos de calidad como los indicadores JAWDA de Abu Dabi y las tecnologías portátiles que permiten la gestión compleja de heridas fuera de los hospitales.

¿Qué factores restringen una adopción más amplia de tecnologías avanzadas para heridas?

Los altos costos de los dispositivos, el reembolso ambulatorio limitado, la logística en condiciones de calor extremo y la escasez de enfermeras certificadas en heridas en los emiratos más pequeños son las principales barreras.

¿Cómo influye el turismo médico en la demanda?

Los turistas médicos que buscan cirugías complejas en Dubái y Abu Dabi amplifican la demanda de apósitos premium, sistemas de terapia de presión negativa y terapias regenerativas que aceleran la recuperación y minimizan las cicatrices.

¿Qué emiratos generan la mayor parte de los ingresos del cuidado de heridas en los EAU?

Dubái y Abu Dabi lideran, respaldados por infraestructura avanzada, indicadores clave de desempeño regulatorios e inversión federal específica que impulsan la adopción consistente de soluciones de vanguardia para heridas.

Última actualización de la página el: