Tamaño y Participación del Mercado de Suministros Hospitalarios de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

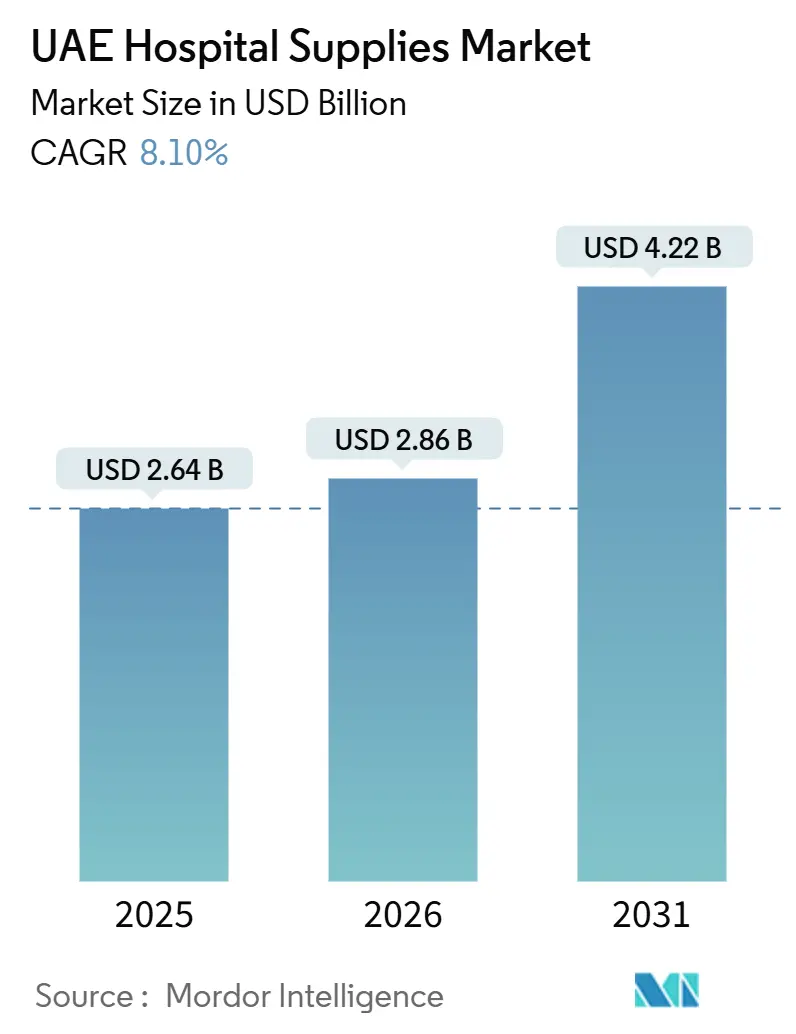

| Tamaño del mercado en el año base (2025) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Hospitalarios de los EAU por Mordor Intelligence

Se espera que el tamaño del Mercado de Suministros Hospitalarios de los EAU aumente de USD 2,64 mil millones en 2025 a USD 2,86 mil millones en 2026 y alcance USD 4,22 mil millones en 2031, creciendo a una CAGR del 8,10% durante 2026-2031.

En los EAU, el gasto soberano de capital, las regulaciones más estrictas de control de infecciones y las plataformas de adquisición digital en rápida expansión están transformando la forma en que tanto las instalaciones públicas como las privadas adquieren artículos, que van desde cobertores de un solo uso hasta consolas quirúrgicas robóticas avanzadas. Un aumento del presupuesto federal a AED 5.505 millones en 2025 ha permitido a Emirates Health Services implementar farmacias robóticas, reduciendo las cancelaciones por existencias vencidas en un 18%. A pesar de la creciente demanda de diagnósticos premium, un proceso centralizado de certificación de precios controla eficazmente el crecimiento de los costos. El mercado de suministros hospitalarios de los EAU está experimentando un crecimiento sostenido, impulsado por auditorías obligatorias de control de infecciones, el aumento del turismo médico y un cambio hacia programas de atención médica domiciliaria.

Conclusiones Clave del Informe

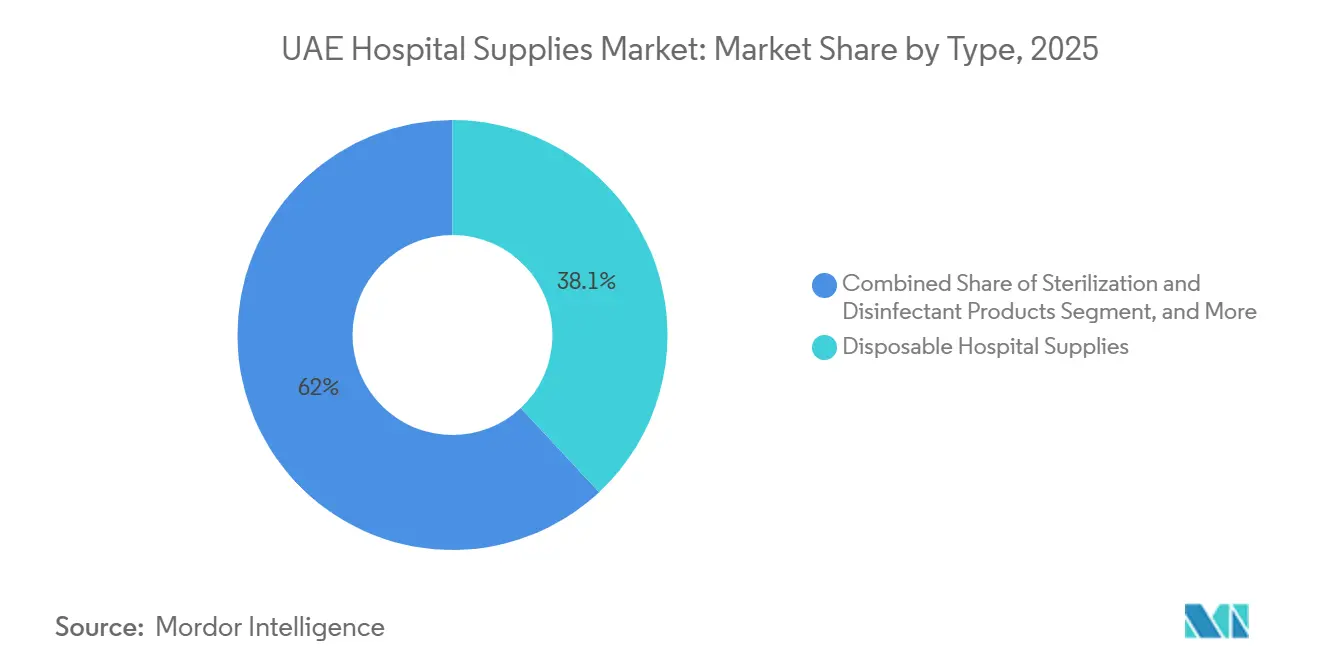

- Por tipo, los suministros hospitalarios desechables lideraron el mercado de suministros hospitalarios de los EAU con una participación del 38,05% en 2025, y los productos de esterilización y desinfectantes, la categoría de tipo de más rápido crecimiento, se proyecta que se expandirán a una CAGR del 9,2%, superando a todos los demás grupos de productos.

- Por usuario final, los hospitales y clínicas representaron el 61,11% del mercado de suministros hospitalarios de los EAU en 2025, mientras que se espera que los proveedores de atención médica domiciliaria crezcan a una CAGR del 11,4% hasta 2031.

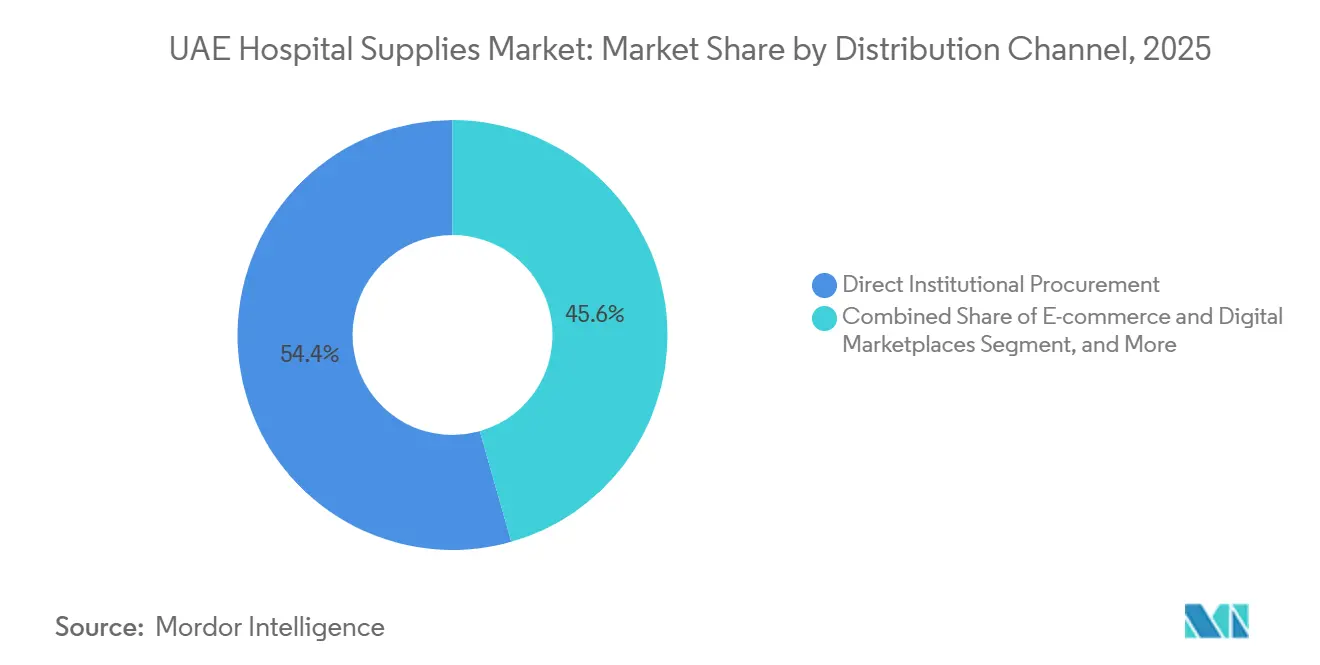

- Por canal de distribución, la adquisición institucional directa representó el 54,4% del volumen de distribución en 2025; el comercio electrónico y los mercados digitales son los canales de más rápido crecimiento, con una CAGR del 12,2%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Suministros Hospitalarios de los EAU

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aceleración de programas de hospitales inteligentes y adquisición habilitada por IA | +1.2% | Despliegue en Dubái, Abu Dabi y los Emiratos del Norte | Mediano plazo (2–4 años) |

| Escalada de estándares nacionales obligatorios de control de infecciones | +1.5% | Los siete emiratos | Corto plazo (≤ 2 años) |

| Rápida expansión de la capacidad de camas en Dubái y Abu Dabi | +1.3% | Dubái, Abu Dabi, efecto secundario en Sharjah y RAK | Mediano plazo (2–4 años) |

| Creciente demanda de dispositivos premium impulsada por el turismo médico | +0.9% | Centros de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Almacenamiento estratégico e incentivos para la fabricación local | +0.8% | Clústeres federales y de zonas francas | Largo plazo (≥ 4 años) |

| Cambio hacia consumibles de un solo uso ecológicos | +0.5% | Primeros adoptantes en Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de Programas de Hospitales Inteligentes y Adquisición Habilitada por IA

En 2024, la Autoridad de Salud de Dubái se asoció con Philips para integrar análisis de imágenes con IA en 12 hospitales públicos.[1]Autoridad de Salud de Dubái, "Memorando de Entendimiento de Imágenes con IA entre la DHA y Philips," dha.gov.ae Se espera que esta iniciativa reduzca el desperdicio de consumibles por exploraciones repetidas en un 15%. En 2025, el Departamento de Salud de Abu Dabi amplió su iniciativa de inteligencia en salud poblacional en colaboración con Microsoft, logrando una reducción del 22% en los incidentes de desabastecimiento en proyectos piloto.[2]Departamento de Salud de Abu Dabi, "Marco de Inteligencia en Salud Poblacional," doh.gov.ae Emirates Health Services introdujo farmacias robóticas en cinco instalaciones, optimizando los flujos de trabajo del personal clínico y minimizando las cancelaciones de inventario. Además, los proyectos piloto de instalaciones inteligentes que utilizan paneles de control guiados por algoritmos están optimizando la redirección de pedidos, reduciendo los tiempos de entrega de equipos de capital y priorizando a los proveedores con catálogos basados en API. A medida que estas tecnologías ganan mayor adopción, el mercado de suministros hospitalarios de los EAU se beneficia de una mejor previsión de la demanda y una reducción del desperdicio.

Escalada de Estándares Nacionales Obligatorios de Control de Infecciones

En enero de 2025, el Decreto-Ley Federal 38 de 2024 introdujo requisitos de seguridad más estrictos para los hospitales con licencia, exigiendo el registro de los ciclos de esterilización para los instrumentos reutilizables.[3]Ministerio de Salud y Prevención, "Proceso de Certificación de Precios," mohap.gov.ae El Departamento de Salud de Abu Dabi está alineado con los estándares de la Comisión Conjunta Internacional, alentando a las instalaciones de salud a adoptar catéteres con recubrimiento antimicrobiano. Los proveedores que ofrecen líneas de un solo uso trazables y dispositivos de transferencia de sistema cerrado están ganando una ventaja competitiva. Además, la regulación ha reforzado el cumplimiento de la norma ISO 13485 para los fabricantes, elevando las barreras de entrada y fortaleciendo la demanda de consumibles auditados en el mercado de suministros hospitalarios de los EAU.

Rápida Expansión de la Capacidad de Camas en Dubái y Abu Dabi

Aster DM Healthcare está planificando una expansión de 370 camas, mientras que Cleveland Clinic Abu Dhabi está a punto de inaugurar una torre de 364 camas.[4]Pure Health. "Servicios de Salud e Iniciativas de Fabricación Local." Consultado en febrero de 2026. www.purehealth.ae Se proyecta que estos desarrollos de infraestructura aumentarán el gasto en consumibles del primer año entre USD 12.000 y 15.000 por cama. El Departamento de Salud de Abu Dabi ha esbozado planes para agregar 15.000 camas de cuidados intensivos para 2030, con tres proyectos de atención terciaria actualmente en construcción. Cada nueva sala requiere suministros esenciales como cobertores estériles, equipos de suero intravenoso y herramientas electroquirúrgicas, impulsando el crecimiento de referencia en el mercado de suministros hospitalarios de los EAU.

Creciente Demanda de Dispositivos Premium Impulsada por el Turismo Médico

Dubái atrajo a 674.000 turistas médicos, generando USD 270 millones en gasto directo en 2023. Estos pacientes internacionales, con su preferencia por implantes premium y cirugías robóticas, han llevado a los hospitales a almacenar consumibles desechables del sistema da Vinci Xi, con un precio de USD 2.000 a 3.500 por caso. Mubadala Health, un inversor soberano, reforzó esta tendencia a través de su asociación oncológica de 2024 con Mayo Clinic, aumentando la demanda de equipos de neurocirugía de un solo uso. El enfoque en suministros especializados de mayor margen está protegiendo a los proveedores de las presiones de precios en licitaciones, al tiempo que expande el segmento premium del mercado de suministros hospitalarios de los EAU.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Topes de precios y presión de adquisición basada en licitaciones | –0.7% | Todos los emiratos | Corto plazo (≤ 2 años) |

| Alta dependencia de importaciones en medio de la volatilidad logística | –0.6% | Nodos portuarios de Dubái y Abu Dabi | Mediano plazo (2–4 años) |

| Surgimiento de la hospitalización domiciliaria que reduce los volúmenes de pacientes hospitalizados | –0.4% | Proyectos piloto en Abu Dabi y Dubái | Mediano plazo (2–4 años) |

| Escasez de personal biomédico calificado | –0.3% | A nivel nacional, aguda en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Topes de Precios y Presión de Adquisición Basada en Licitaciones

Los márgenes de los distribuidores para catéteres de uso común están limitados entre el 8 y el 12% según las regulaciones de precios del MOHAP, lo que presiona la rentabilidad. El Programa de Adquisición Unificada de 2024 del Departamento de Salud de Abu Dabi elimina los descuentos por volumen, reduciendo los descuentos promedio al 9%. La Ley Federal 11-2023 otorga una ventaja de puntuación del 10% a los proveedores con sede en los EAU, creando desafíos para las empresas multinacionales sin instalaciones de fabricación local. Las licitaciones plurianuales que fijan precios durante cinco años restringen los ajustes de costos durante las fluctuaciones en los precios de la resina o el acero, limitando el crecimiento de los ingresos en el mercado de suministros hospitalarios de los EAU.

Surgimiento de la Hospitalización Domiciliaria que Reduce los Volúmenes de Pacientes Hospitalizados

En 2024, el Departamento de Salud de Abu Dabi autorizó a 14 operadores de atención domiciliaria, lo que resultó en una reducción de 1,8 días en las estancias promedio de pacientes hospitalizados. Los hospitales que adoptan equipos de monitoreo remoto de signos vitales, que reemplazan los electrodos de un solo uso con sensores Bluetooth reutilizables, han experimentado una disminución de hasta el 15% en los volúmenes de suministro central. Aunque la demanda de ayudas para uso domiciliario está creciendo rápidamente, su valor de mercado general sigue siendo inferior al de los consumibles para pacientes hospitalizados, moderando el crecimiento general en el mercado de suministros hospitalarios de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Demanda de Esterilización Aumenta por los Mandatos de Control de Infecciones

Entre 2024 y 2031, se proyecta que el mercado de productos de esterilización y desinfectantes crecerá a una tasa anual del 9,2%, convirtiéndolo en la categoría de más rápido crecimiento. En 2025, las auditorías introducidas por la Autoridad de Salud de Dubái requerirán ciclos registrados para bandejas reutilizables, impulsando una mayor adopción de unidades de vapor de peróxido de hidrógeno y robots UVC. Se espera que los suministros hospitalarios desechables representen el 38,05% del valor del mercado en 2025, reflejando la preferencia de los centros ambulatorios por equipos de un solo uso para reducir los tiempos de rotación. Los dispositivos de examen físico están evolucionando hacia modelos habilitados con Bluetooth que cargan signos vitales a los sistemas de registros médicos electrónicos. Si bien estos avances se alinean con los objetivos de los hospitales inteligentes, se anticipa que aumentarán los costos unitarios en un 30%. El crecimiento en equipos de quirófano, que típicamente sigue un ciclo de reemplazo de diez años, dependerá del desarrollo de nuevas alas hospitalarias en Dubái y Abu Dabi. El mercado de suministros hospitalarios de los EAU para consumibles de esterilización está impulsado por el aumento de los volúmenes de pacientes, regulaciones de limpieza más estrictas y un enfoque en prácticas ecológicas.

Las innovaciones clave incluyen indicadores biológicos de cambio de color, detergentes enzimáticos y bandejas con etiquetas RFID, que cumplen con los requisitos de trazabilidad del MOHAP. Los hospitales también están adoptando lavadoras-desinfectadoras de flujo continuo que reducen el consumo de agua, alineándose con los objetivos nacionales de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Operadores de Atención Médica Domiciliaria Erosionan el Dominio de los Pacientes Hospitalizados

En 2025, los hospitales y clínicas captaron el 61,11% de la demanda, respaldados por el crecimiento de las instalaciones con licencia y un enfoque creciente en la atención crítica. Los grandes compradores públicos utilizaron licitaciones de tres a cinco años para estabilizar los volúmenes, representando el 54,4% de los flujos de adquisición directa para 2025. Mientras tanto, se anticipa que los proveedores de atención médica domiciliaria crecerán a una CAGR del 11,4%, impulsados por políticas destinadas a trasladar casos estables de atención crónica desde las salas de cuidados intensivos. Los proveedores con licencia del Departamento de Salud de Abu Dabi entregan antibióticos intravenosos, apósitos para heridas y equipos de monitoreo remoto directamente a los hogares de los pacientes, fomentando una demanda especializada de oxígeno portátil, sillas de asistencia para levantarse y dispositivos de presión negativa para heridas.

Los centros quirúrgicos ambulatorios en Dubai Healthcare City y Al Reem Island favorecen cada vez más los equipos premium de artroscopia y oftalmología de un solo uso, que no están sujetos a los topes de precios más estrictos. Los centros de rehabilitación y atención a largo plazo están atendiendo las necesidades de la creciente población mayor de 65 años de los EAU, lo que resulta en una duplicación de la demanda suburbana de apósitos para lesiones por presión y ayudas para la movilidad. En consecuencia, los proveedores deben gestionar dos enfoques de compra distintos: adquisición a granel para hospitales y entregas justo a tiempo para la atención descentralizada, cada uno dando forma a segmentos específicos del mercado de suministros hospitalarios de los EAU.

Por Canal de Distribución: Los Mercados Digitales Capturan el Crecimiento del Gasto Residual

En 2025, la adquisición institucional directa representó el 54,4% del volumen del mercado, impulsada por licitaciones unificadas de Emirates Health Services y el Departamento de Salud de Abu Dabi. Estas licitaciones aseguraron tarifas a granel y establecieron plazos de 90 días. Los distribuidores externos, incluidos Gulf Drug LLC y Al Mazroui Medical & Chemical Supplies, mejoraron sus ofertas incorporando inventario en consignación y capacitación de técnicos, lo que les permitió lograr márgenes del 8–12%. Los mercados digitales están experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta del 12,2%. Operando desde un almacén en Dubai Investment Park, estas plataformas almacenan 458 unidades de mantenimiento de existencias de 150 marcas, proporcionan entrega al día siguiente e integran fuentes API en los sistemas ERP hospitalarios. Esta integración mejora el acceso de los equipos de adquisición a la transparencia de precios y la gestión de inventario en tiempo real.

Estos mercados se destacan en la gestión de artículos de gasto residual, reposiciones urgentes y en satisfacer las necesidades de los operadores de atención domiciliaria con capacidad de compra a granel limitada. A medida que los paneles de control de hospitales inteligentes automatizan el reabastecimiento de existencias, los vendedores con capacidades habilitadas por API están bien posicionados para capturar una mayor participación de mercado. Los distribuidores tradicionales se están adaptando invirtiendo en portales electrónicos y centros de distribución regionales para seguir siendo competitivos. El mercado de suministros hospitalarios de los EAU prioriza cada vez más los servicios rápidos y basados en datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Dubái y Abu Dabi dominaron el mercado de suministros hospitalarios de los EAU, representando aproximadamente el 72% de la demanda. La Autoridad de Salud de Dubái reportó un total de 19.102 camas con licencia en todo el país, con una concentración significativa en los centros médicos privados de Dubái y las redes respaldadas por el gobierno soberano de Abu Dabi. El turismo médico es un factor clave, con ambos emiratos apuntando a un millón de viajeros de salud para 2027. Se espera que este aumento de visitantes médicos impulse la demanda de productos de alta gama, como consumibles desechables para cirugía robótica y agentes de contraste avanzados para imágenes. La hoja de ruta de Abu Dabi planea agregar 15.000 camas de cuidados intensivos para 2030, requiriendo una inversión de alrededor de USD 180 millones en suministros iniciales, asegurando una demanda sostenida de productos para quirófano y líneas de esterilización central.

Las iniciativas de adquisición impulsadas por IA de Dubái tienen como objetivo reducir el desperdicio de consumibles, pero los beneficios financieros se compensan con el establecimiento de nuevos centros ambulatorios en Dubai Healthcare City, que favorecen los equipos de un solo uso. La alianza de Abu Dabi con Mayo Clinic aumenta la complejidad de los casos médicos, impulsando particularmente la demanda de productos de neurología y oncología de alto margen. Tanto Dubái como Abu Dabi agilizan los procesos de adquisición a través de sistemas ERP integrados, priorizando a los proveedores con conexiones de Intercambio Electrónico de Datos. Este enfoque está dando forma a las decisiones de compra en el mercado más amplio de suministros hospitalarios de los EAU.

Panorama Competitivo

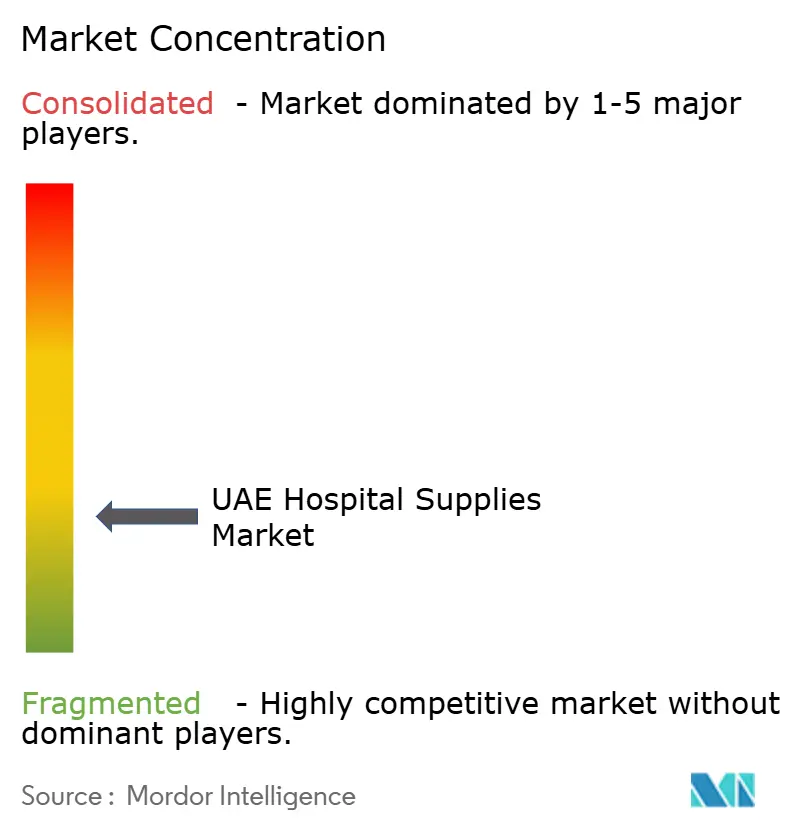

El mercado de suministros hospitalarios de los EAU demuestra una fragmentación moderada. Los fabricantes de equipos originales multinacionales como Medtronic, GE Healthcare, Siemens Healthineers, Philips y BD colaboran con distribuidores como Gulf Drug LLC, Al Mazroui Medical & Chemical Supplies y Gulf Medical Co. para gestionar el registro a nivel de emirato y las licitaciones plurianuales. Los inversores soberanos aprovechan su ventaja de escala, con la asociación de Mubadala Health de 2024 con Mayo Clinic utilizando fortaleza financiera para asegurar precios competitivos para los consumibles de terapia de protones. Al mismo tiempo, Pure Health está evaluando empresas conjuntas para el ensamblaje local de monitores.

Las estrategias de mercado se clasifican en tres enfoques clave. Primero, los fabricantes de equipos originales se centran en asegurar contratos directos para equipos de capital, a menudo combinados con acuerdos de servicio y capacitación de cinco años, asegurando una demanda constante de consumibles de procedimientos. Segundo, los distribuidores locales se diferencian ofreciendo cobertura de ingenieros biomédicos e inventario en consignación, lo que les permite mantener márgenes del 8–12% en productos de uso común. Tercero, las plataformas digitales como Medikabazaar UAE apuntan al gasto residual no contratado, utilizando análisis de almacén para proporcionar entrega al día siguiente.

Existen oportunidades de crecimiento en ayudas para la movilidad de uso domiciliario y monitores portátiles a medida que el Departamento de Salud de Abu Dabi expande sus programas de hospitalización domiciliaria con licencia. Los nuevos actores disruptivos están integrando actualizaciones de catálogos impulsadas por API en los sistemas ERP hospitalarios, una característica que los distribuidores tradicionales están adoptando rápidamente al digitalizar los procesos de pedidos e incorporar el seguimiento en tiempo real. A medida que los compradores priorizan cada vez más la transparencia de precios y las credenciales de sostenibilidad, la competencia dentro del mercado de suministros hospitalarios de los EAU continúa intensificándose.

Líderes de la Industria de Suministros Hospitalarios de los EAU

B. Braun SE

Baxter International Inc.

Boston Scientific Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Royal Philips presentó herramientas de imágenes y operaciones impulsadas por IA en la Exposición Mundial de Salud de Dubái, citando una tasa de confianza del 77% de los residentes en la atención mejorada por IA.

- Febrero de 2026: El Ministerio de Salud y Prevención introdujo un dispositivo de preservación de órganos ex vivo, ampliando las ventanas de trasplante viables.

- Diciembre de 2025: GE Healthcare y la Autoridad de Salud de Dubái ampliaron su asociación de imágenes con IA de 2024 a seis hospitales más, invirtiendo USD 18 millones en almacenamiento en la nube y reduciendo el tiempo de respuesta para hallazgos críticos en un 28%.

- Octubre de 2025: Burjeel Holdings presentó nuevas soluciones de IA en la Exposición Mundial de Salud 2025, subrayando los compromisos con las vías de atención digital en toda la región.

Alcance del Informe del Mercado de Suministros Hospitalarios de los EAU

Según el alcance del informe, los suministros hospitalarios incluyen todos los productos de utilidad médica que sirven tanto a pacientes como a profesionales médicos dentro de la infraestructura hospitalaria y mejoran la red y el transporte entre hospitales. El mercado de suministros hospitalarios está segmentado por tipo, usuario final y canal de distribución. Por tipo, el mercado está segmentado en dispositivos de examen físico, equipos de quirófano, ayudas para la movilidad y equipos de transporte, productos de esterilización y desinfectantes, suministros hospitalarios desechables, jeringas y agujas, y otros tipos. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios, proveedores de atención médica domiciliaria, y centros de rehabilitación y atención a largo plazo. Por canal de distribución, el mercado está segmentado en adquisición institucional directa, distribuidores externos, y comercio electrónico y mercados digitales. El informe ofrece el tamaño del mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Dispositivos de Examen Físico |

| Equipos de Quirófano |

| Ayudas para la Movilidad y Equipos de Transporte |

| Productos de Esterilización y Desinfectantes |

| Suministros Hospitalarios Desechables |

| Jeringas y Agujas |

| Otros Tipos |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Proveedores de Atención Médica Domiciliaria |

| Centros de Rehabilitación y Atención a Largo Plazo |

| Adquisición Institucional Directa |

| Distribuidores Externos |

| Comercio Electrónico y Mercados Digitales |

| Por Tipo | Dispositivos de Examen Físico |

| Equipos de Quirófano | |

| Ayudas para la Movilidad y Equipos de Transporte | |

| Productos de Esterilización y Desinfectantes | |

| Suministros Hospitalarios Desechables | |

| Jeringas y Agujas | |

| Otros Tipos | |

| Por Usuario Final | Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios | |

| Proveedores de Atención Médica Domiciliaria | |

| Centros de Rehabilitación y Atención a Largo Plazo | |

| Por Canal de Distribución | Adquisición Institucional Directa |

| Distribuidores Externos | |

| Comercio Electrónico y Mercados Digitales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de suministros hospitalarios de los EAU para 2031?

Se proyecta que alcanzará USD 4,22 mil millones para 2031, creciendo a una CAGR del 8,1% desde 2026.

¿Qué categoría de producto está creciendo más rápido?

Los productos de esterilización y desinfectantes, avanzando a una CAGR del 9,2% respaldada por regulaciones de control de infecciones más estrictas.

¿Qué tan grande es el segmento de desechables dentro del mercado?

Los suministros hospitalarios desechables representaron el 38,05% de la participación en 2025, la categoría individual más grande.

¿Por qué los mercados digitales están ganando participación?

Plataformas como Medikabazaar UAE proporcionan catálogos alimentados por API, precios transparentes y entrega al día siguiente, creciendo a una CAGR del 12,2%.

¿Qué emiratos impulsan la mayor parte de la demanda?

Dubái y Abu Dabi juntos representan aproximadamente el 72% del gasto nacional en suministros hospitalarios, impulsado por la alta capacidad de camas y los flujos de turismo médico.

¿Cómo afectan las tendencias de atención médica domiciliaria a la demanda de suministros?

Los programas de hospitalización domiciliaria reducen los volúmenes de consumibles para pacientes hospitalizados hasta en un 15% en las instalaciones participantes, pero crean nuevas ventas de monitores portátiles y ayudas para la movilidad.

Última actualización de la página el: