Tamaño y Participación del Mercado de Gestión de Residuos Industriales de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

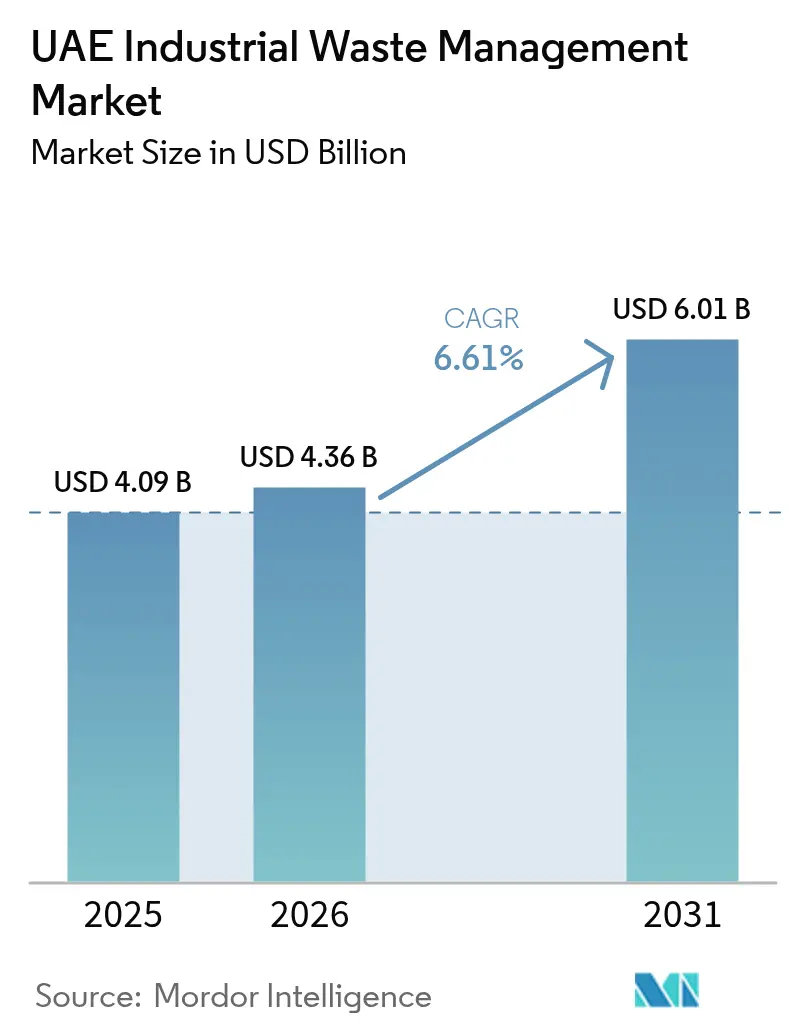

| Tamaño del mercado en el año base (2025) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Industriales de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de gestión de residuos industriales de los Emiratos Árabes Unidos fue valorado en 4.090 millones de USD en 2025 y se estima que crecerá desde 4.360 millones de USD en 2026 hasta 6.010 millones de USD en 2031, a una CAGR del 6,61% durante el período de previsión (2026-2031). Los objetivos más estrictos de desvío de vertederos, el aumento de las tarifas de eliminación y los programas de responsabilidad extendida del productor (REP) en etapa inicial están impulsando a los generadores a favorecer el reciclaje, la recuperación energética y el pretratamiento in situ en lugar del vertido. Las megaplantas de conversión de residuos en energía en Dubái y Abu Dabi garantizan la absorción de residuos mixtos, mientras que una norma de inversión del sujeto pasivo del impuesto sobre el valor añadido (IVA) de enero de 2026 formaliza el comercio de chatarra y refuerza las pistas de auditoría. Las herramientas digitales como el mercado nacional de reciclables Tahweel mejoran el descubrimiento de precios para los pequeños recolectores, y el aumento de la capacidad para residuos peligrosos en el centro de Ruwais aborda un déficit de tratamiento de larga data. En este contexto, los operadores verticalmente integrados con activos de clasificación o térmicos disfrutan de una ventaja de costes en expansión sobre los operadores que dependen únicamente de la recolección.

Conclusiones Clave del Informe

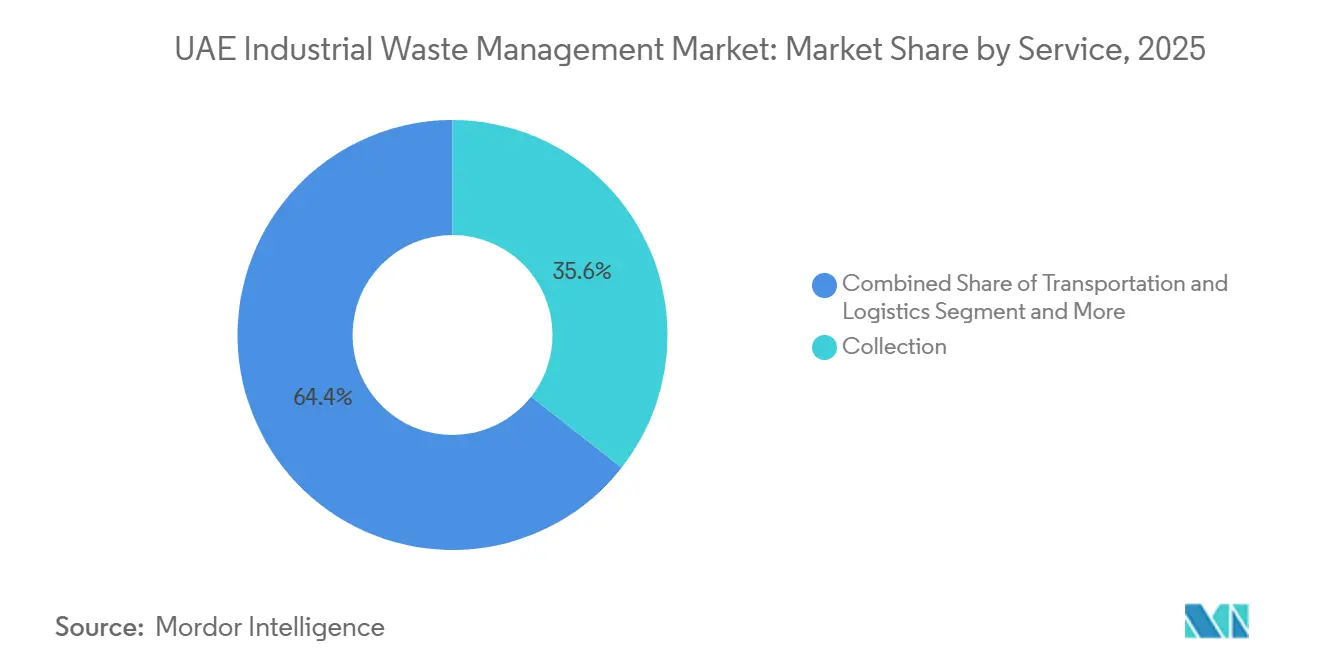

- Por servicio, la recolección lideró con una participación de ingresos del 35,6% en 2025; se prevé que el reciclaje y la recuperación de materiales avance a una CAGR del 7,91% hasta 2031.

- Por método de eliminación, el vertedero captó el 54,35% de los volúmenes de 2025, mientras que se proyecta que la incineración y la recuperación energética crezca a una CAGR del 8,51% hasta 2031.

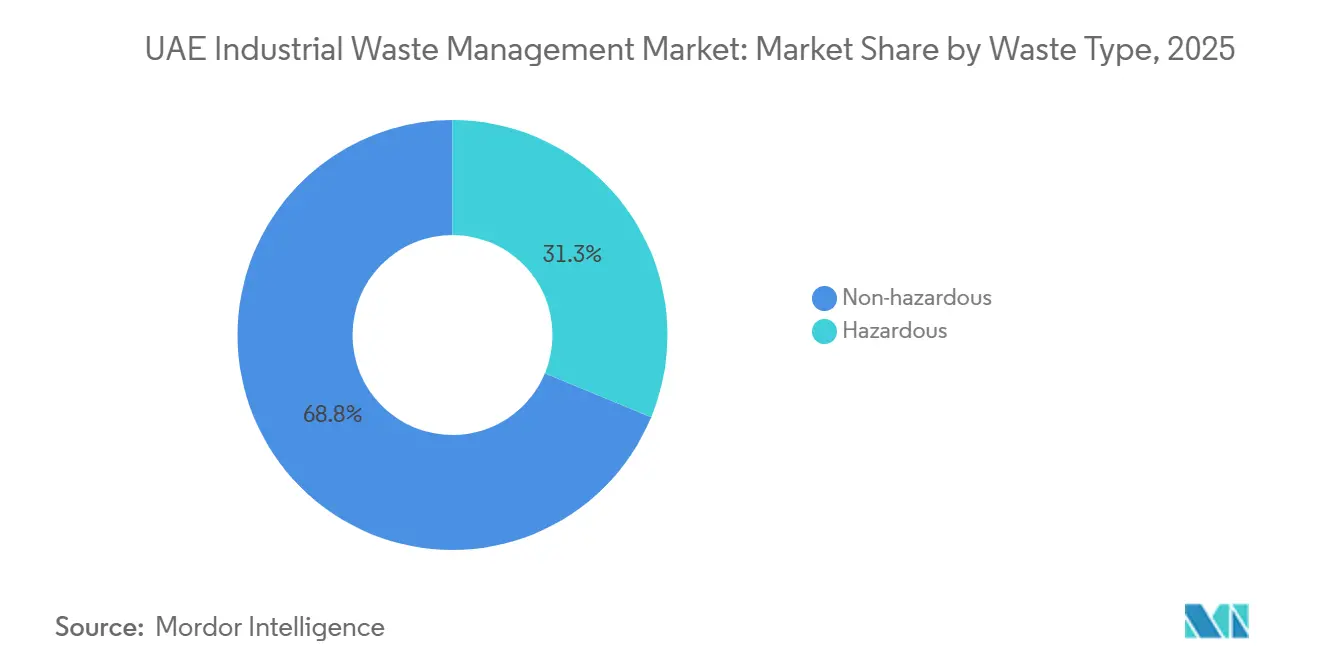

- Por tipo de residuo, los flujos no peligrosos representaron el 68,75% del tonelaje de 2025, mientras que se espera que el tratamiento de residuos peligrosos aumente a una CAGR del 7,5% a medida que el centro de Ruwais se expande.

- Por industria, el petróleo y el gas generó el 32,5% de los residuos industriales de 2025; los materiales de construcción son la fuente de crecimiento más rápido con una CAGR del 9,11% hasta 2031.

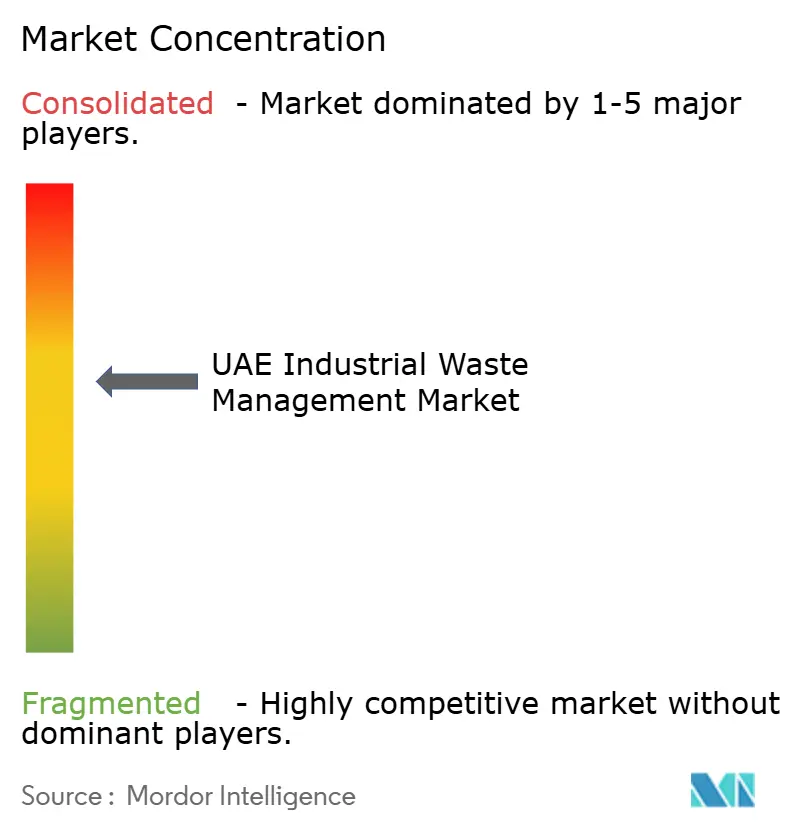

- Bee'ah, Tadweer y Veolia controlaron colectivamente alrededor del 40% de los ingresos de 2025, lo que subraya un campo competitivo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos Industriales de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implementación nacional de REP para envases, residuos electrónicos y baterías (marco previsto para 2026) | +1.5% | Proyectos piloto en Abu Dabi y Dubái, a nivel nacional para 2027 | Mediano plazo (2-4 años) |

| Activos de conversión de residuos en energía de gran escala (Warsan 1,9 Mt 2025; Al-Dhafra 0,9 Mt 2027) aseguran capacidad de desvío | +1.3% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| La Ley de Dubái N.º 18 (2024) exige permisos, transporte con seguimiento GPS y tarifas de vertedero crecientes | +1.2% | Dubái, con efecto en Sharjah y Ajman | Corto plazo (≤ 2 años) |

| Inversión del sujeto pasivo del IVA sobre chatarra metálica (enero 2026) formaliza el comercio | +0.8% | Nacional, centros en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| El centro de residuos peligrosos de Ruwais escala a 165 kt/año | +0.7% | Abu Dabi (Ruwais) | Mediano plazo (2-4 años) |

| El mercado digital Tahweel desbloquea liquidez para los reciclables | +0.6% | Nacional, adopción temprana en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación Nacional de REP para Envases, Residuos Electrónicos y Baterías

Los esquemas piloto de REP lanzados en julio de 2025 exigen que los propietarios de marcas financien la recolección posconsumo, con cuotas de desvío que aumentan del 30% en 2026 al 60% para 2030.[1]Ministerio de Cambio Climático y Medio Ambiente, "Directrices del Marco de REP," moccae.gov.ae Los primeros signatarios, como Union Paper Mills y Tetra Pak, instalaron una línea de reciclaje de cartones por valor de 0,68 millones de USD, mientras que Enviroserve e Imdaad están desplegando contenedores inteligentes de residuos electrónicos en los lugares de trabajo de las zonas francas. Cabe destacar que una tasa de exportación de 109 USD por tonelada sobre plásticos y 82 USD por tonelada sobre aluminio mantiene la mayoría de los flujos recogidos por la REP en el país, reforzando la seguridad de la materia prima para los reprocesadores nacionales.

Los Activos de Conversión de Residuos en Energía de Gran Escala Aseguran la Capacidad de Desvío

La planta de Warsan procesó 1,9 millones de toneladas en 2025 y suministró entre 200 y 220 MW a la red eléctrica de Dubái, desplazando aproximadamente 400.000 tCO₂ anuales. La instalación Al-Dhafra de Abu Dabi, con capacidad para 0,9 millones de toneladas, añadirá 80 MW cuando entre en funcionamiento en 2027, ayudando al emirato a alcanzar una tasa de desvío del 80% antes de 2030. Los acuerdos de compra de energía garantizados a largo plazo mejoran la economía de las tarifas de vertido para los recolectores y refuerzan la confianza de los prestamistas para las fases futuras.

La Ley de Dubái N.º 18 de 2024 Exige Permisos, Transporte con Seguimiento GPS y Tarifas Crecientes

El GPS obligatorio en cada camión de residuos y los fuertes aumentos anuales de tarifas han eliminado las ventajas de precio para los transportistas no registrados, canalizando más tonelaje hacia los operadores autorizados.[2]Gobierno de Dubái, "Ley N.º 18 de 2024," dubai.gov.ae Las tarifas de vertido ya se sitúan en 27,23 USD por tonelada para residuos mixtos y hasta 136,1 USD por tonelada para cargas peligrosas, mientras que los reciclables clasificados pagan solo 8,17 USD. Las fuertes multas de hasta 5.446 USD por infracción frenan el vertido ilegal, y el Municipio de Dubái tiene previsto cerrar todos los vertederos en 2027. La norma, por tanto, acelera la inversión en segregación en origen y recompensa a las empresas con capacidad de tratamiento interno o de conversión de residuos en energía.

La Inversión del Sujeto Pasivo del IVA sobre Chatarra Metálica Formaliza el Comercio

Con efecto desde el 14 de enero de 2026, los compradores, y no los proveedores, liquidan el IVA sobre la chatarra ferrosa, cerrando una laguna por la que los comerciantes no registrados se embolsaban el impuesto.[3]Autoridad Tributaria Federal, "Decisión del Gabinete 153 de 2025," tax.gov.ae Se espera que la política formalice aproximadamente el 30% de los flujos que anteriormente escapaban a la documentación, enriqueciendo las pistas de auditoría para acerías como Emirates Steel y garantizando un suministro local fiable en medio de un gravamen de exportación de 109 USD por tonelada sobre la chatarra.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La estructura de tarifas irregular a nivel de emirato fomenta el transporte cruzado | -0.5% | Nacional, agudo entre Sharjah y Abu Dabi | Corto plazo (≤ 2 años) |

| La capacidad doméstica de iones de litio y residuos electrónicos especializados se queda atrás de la demanda hasta 2027 | -0.4% | Nacional, activos en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| El combustible derivado de residuos con alto contenido de cloro limita el coprocesamiento en hornos de cemento | -0.3% | Planta de Umm Al Quwain, sector cementero nacional | Largo plazo (≥ 4 años) |

| La evasión del arancel de exportación de chatarra mediante transbordo erosiona la materia prima | -0.3% | Nacional, rutas a través de Baréin y Jebel Ali | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Estructura de Tarifas Irregular a Nivel de Emirato Incentiva el Transporte Cruzado

Las tarifas de vertedero oscilan entre 13,61 USD por tonelada en Sharjah y 61,27 USD por tonelada en Abu Dabi, creando una brecha de precios de 47,65 USD que supera un coste de transporte típico de 8,17 USD.[4]Municipio de Dubái, "Calendario de Tarifas de Vertedero," dubai.gov.ae Los transportistas desvían los residuos a emiratos más baratos, socavando los objetivos locales de desvío y presionando a los operadores que cumplen la normativa. Aunque Ajman impuso multas de 5.446 USD a los infractores en 2024, la aplicación sigue siendo inconsistente, y la ausencia de una tarifa mínima federal prolonga las oportunidades de arbitraje.

La Capacidad Doméstica de Iones de Litio y Residuos Electrónicos Especializados se Queda Atrás de la Demanda

Los Emiratos Árabes Unidos generaron entre 5.000 y 7.000 toneladas de baterías de iones de litio en 2025, pero solo contaban con 1.500 toneladas de capacidad de procesamiento, lo que obligó a los exportadores a absorber costes de flete de entre 200 y 300 USD por tonelada hacia Europa o Corea del Sur. La línea de 5.000 toneladas de KEZAD no comenzará antes del segundo trimestre de 2027, prolongando un cuello de botella de suministro de dos años, mientras que el estudio de viabilidad de Dubatt para 5.000 toneladas adicionales sigue sin una fecha de puesta en marcha firme.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Reciclaje Gana Participación a Medida que la REP Traslada la Responsabilidad Aguas Arriba

La recolección representó el 35,6% de los ingresos de 2025, lo que refleja la densidad de rutas y el capital inmovilizado en flotas equipadas con GPS, fundamentales para el cumplimiento de la Ley 18 de Dubái. Sin embargo, se prevé que el tamaño del mercado de gestión de residuos industriales de los Emiratos Árabes Unidos para el reciclaje y la recuperación de materiales aumente a una CAGR del 7,91%, superando a todas las demás líneas de servicio. Las herramientas digitales como Tahweel permiten a los pequeños recolectores subastar plásticos y metales directamente, reduciendo los márgenes y aumentando los beneficios. La línea de cartones de Union Paper Mills y Tetra Pak muestra cómo los propietarios de marcas aseguran materia prima reciclada para cumplir las cuotas de REP, mientras que la filial UpCycle de Tadweer canaliza los flujos clasificados hacia la planta de conversión de residuos en energía en expansión de Sharjah. Estos movimientos profundizan la integración y diluyen la participación de los operadores de recolección pura, inclinando gradualmente las renovaciones de contratos hacia empresas con activos de clasificación o conversión.

El impulso de crecimiento en transporte y logística depende de la tecnología de cumplimiento: cada camión debe transmitir coordenadas en tiempo real, y las renovaciones de permisos están vinculadas a los historiales de auditoría, lo que eleva las barreras para los transportistas informales. El tratamiento y la eliminación siguen siendo el segundo servicio más grande, pero se enfrentan a un declive estructural una vez que Dubái cierre los vertederos en 2027. En respuesta, Bee'ah y Averda están redirigiendo capital de las celdas de vertedero hacia infraestructura de transferencia y de conversión de residuos en energía, una cobertura frente al endurecimiento de las tarifas de acceso y los mandatos de desvío. En general, la dinámica de los servicios ilustra cómo la REP y la economía de los vertederos están reescribiendo los grupos de ingresos dentro del mercado de gestión de residuos industriales de los Emiratos Árabes Unidos.

Por Método de Eliminación: La Incineración y la Recuperación Energética se Aceleran

El vertedero absorbió el 54,35% del tonelaje de 2025, pero se proyecta que la incineración y la recuperación energética se expanda a una CAGR del 8,51% hasta 2031, la tasa más pronunciada entre todos los métodos. La planta de Warsan, con 1,9 millones de toneladas, supera por sí sola el rendimiento histórico, mientras que el diseño de 0,9 millones de toneladas de Al-Dhafra redirigirá los flujos mixtos de los vertederos de alto coste de Abu Dabi. Dado que las plantas de conversión de residuos en energía mantienen acuerdos de compra de energía a largo plazo, los recolectores disfrutan de tarifas de vertido predecibles y evitan la volatilidad vinculada a los mercados de reciclaje de materias primas, lo que mejora la bancabilidad para la renovación de flotas. El coprocesamiento en cementeras procesa más de 110.000 toneladas anuales, pero los umbrales de cloro limitan el potencial al alza, canalizando el combustible derivado de residuos con mayor contenido de cloro hacia las salidas de conversión de residuos en energía.

El reciclaje mantiene una posición sólida, pero su participación es sensible a los ciclos de materias primas y depende del impulso regulatorio de la REP. El plan del Municipio de Dubái de cierre de vertederos en 2027 restringirá los volúmenes de eliminación, haciendo que los operadores integrados con activos de conversión de residuos en energía sean centrales en la carrera por la participación en el mercado de gestión de residuos industriales de los Emiratos Árabes Unidos. En efecto, las soluciones térmicas complementan, sin canibalizar, el reciclaje de alto valor al gestionar el residuo que no puede cumplir con la pureza estricta del material.

Por Tipo de Residuo: Los Flujos Peligrosos Muestran el Ascenso más Rápido

Los residuos no peligrosos representaron el 68,75% de los volúmenes de 2025, pero se prevé que los residuos peligrosos registren una CAGR del 7,5% a medida que el centro de Ruwais eleva la capacidad a 165.000 toneladas por año. El tamaño del mercado de gestión de residuos industriales de los Emiratos Árabes Unidos vinculado al tratamiento de residuos peligrosos disfruta de tarifas de acceso premium y contratos a largo plazo con refinerías y grandes empresas químicas. ADNOC Gas ya desvía casi la mitad de su carga peligrosa a través de recicladores aprobados para evitar cargos de eliminación de hasta 272 USD por tonelada para material inflamable. Las nuevas expansiones de BeAAT añaden más competencia, lo que sugiere que el poder de fijación de precios puede moderarse una vez que la capacidad incremental entre en funcionamiento.

Para los flujos no peligrosos, la subasta digital reduce los márgenes de intermediación, y la Decisión Ministerial 21/2019 permite hasta un 40% de árido reciclado en nuevas construcciones, apoyando los canales de distribución para los escombros de construcción. En conjunto, estas tendencias contrapuestas mantienen el tonelaje total equilibrado, pero los grupos de valor migran hacia el manejo especializado de residuos peligrosos a mediano plazo.

Por Industria: Los Materiales de Construcción se Convierten en el Sector de Mayor Crecimiento

El petróleo y el gas dominó con el 32,5% del tonelaje de residuos de 2025, anclado por lodos de perforación, sólidos de agua producida y finos de catalizador. Sin embargo, los materiales de construcción están llamados a ser el sector de crecimiento más rápido con una CAGR del 9,11%, ya que megaproyectos como la Ciudad Zayed de Abu Dabi y la Ciudad Expo de Dubái generan grandes cantidades de hormigón y barras de refuerzo. Bajo la Decisión Ministerial 21/2019, las obras públicas deben incluir áridos reciclados, creando una demanda de arrastre para la línea de 7.000 toneladas por turno de Al Dhafra Recycling Industries. Mientras tanto, el modelo de REP obliga a los fabricantes de equipos originales de electrónica y baterías a asumir los costes de fin de vida, empujándolos hacia acuerdos de absorción a largo plazo con procesadores como Enviroserve.

Las acerías también capturan ventajas: la inversión del sujeto pasivo del IVA y un arancel de exportación de 109 USD por tonelada redirigen los flujos de chatarra hacia el interior, dando a Emirates Steel un margen frente a los costes de palanquilla importada. En conjunto, los patrones de demanda sectorial sugieren que la construcción reducirá la brecha de tonelaje con el petróleo y el gas antes de que termine la década, sustentando flujos de materia prima diversificados para los recicladores y los operadores de conversión de residuos en energía dentro del mercado de gestión de residuos industriales de los Emiratos Árabes Unidos.

Análisis Geográfico

Abu Dabi y Dubái generaron conjuntamente cerca del 70% de los residuos industriales de 2025, una concentración impulsada por la actividad de refinación, petroquímica y construcción a gran escala. La tarifa de vertedero de Abu Dabi de 61,27 USD por tonelada, la más alta del país, canaliza los residuos hacia el centro de residuos peligrosos de Ruwais y pronto alimentará la planta de conversión de residuos en energía Al-Dhafra de 0,9 millones de toneladas que entrará en funcionamiento en 2027. Dubái, por su parte, procesó 1,9 millones de toneladas a través de la instalación de Warsan en 2025 y aplica cargos de vertedero crecientes que ya se sitúan en 27,23 USD por tonelada para cargas mixtas. El GPS obligatorio en cada camión refuerza la aplicación, y una política de cierre de todos los vertederos en 2027 obliga a los generadores a preseleccionar o pagar tarifas de incineración premium.

Sharjah avanza hacia residuo cero mediante una expansión de la planta de conversión de residuos en energía en la Fase 2 que duplica la capacidad a 60 MW, aunque su tarifa de vertedero sigue siendo de solo 13,61 USD, lo que fomenta el transporte transfronterizo desde emiratos de mayor coste. Las recientes multas de 5.446 USD de Ajman muestran medidas esporádicas, pero hasta que surja un mínimo federal, el arbitraje de precios persistirá. Los emiratos del norte, como Fujairah y Ras Al Khaimah, contribuyen con volúmenes menores, pero se benefician de la proximidad al Puerto de Jebel Ali y a los enlaces programados de Etihad Rail, lo que reduce los costes de exportación de metales recuperados.

Las Zonas Económicas de Khalifa Abu Dabi (KEZAD) se están convirtiendo rápidamente en un nodo especializado de reciclaje: una instalación de iones de litio de 5.000 toneladas, una empresa conjunta de gestión de residuos con Bee'ah y proyectos piloto integrados de contenedores inteligentes se alinean con los inquilinos industriales que buscan el cumplimiento de criterios ambientales, sociales y de gobernanza. En el Parque Industrial de Dubái, el campus de chatarra electrónica de 100.000 toneladas de Enviroserve ancla la recuperación de refrigerantes y placas de circuitos. Estos clústeres subrayan cómo la densidad de infraestructura, las estructuras de tarifas y el rigor regulatorio deciden dónde se acumula el valor dentro del mercado de gestión de residuos industriales de los Emiratos Árabes Unidos.

Panorama Competitivo

La competencia gira en torno a plataformas integradas que combinan la recolección con tratamiento de alta barrera o activos energéticos. Bee'ah, Tadweer y Veolia controlan conjuntamente alrededor del 40% de los ingresos, y cada uno invierte en segmentos verticales: Bee'ah coposee la planta de conversión de residuos en energía de Warsan y lidera el intercambio digital Tahweel; Tadweer creó brazos especializados como UpCycle para extraer valor de la clasificación y la conversión; Veolia ancla el tratamiento de residuos peligrosos en Ruwais. Sus movimientos estratégicos señalan un giro de la captura de tonelaje a la captura de margen a través de la tecnología y el control de activos.

Los actores de nicho explotan espacios en blanco en flujos desatendidos. Enviroserve posee la única licencia de recuperación de refrigerantes y una línea de chatarra electrónica de 100.000 toneladas, lo que le otorga ventaja a medida que las normas de REP se endurecen. Geocycle procesa combustible derivado de neumáticos y combustible derivado de residuos con bajo contenido de cloro para hornos de cemento, mientras que Al Dhafra Recycling Industries se posiciona en áridos reciclados para proyectos gubernamentales. La compra de Zenath Recycling por parte de Averda en 2025 amplía su flota en Dubái en 38 camiones, mostrando cómo los transportistas de nivel medio escalan rápidamente mediante adquisiciones complementarias en lugar de construcciones desde cero.

La digitalización es una palanca decisiva. Las subastas temporizadas de Tahweel comprimen los márgenes pero aumentan la transparencia, alentando a los recolectores de segundo nivel a unirse a los canales formales. La certificación ISO 14001:2015, ahora estándar entre los principales actores, eleva los costes de cumplimiento y excluye a los competidores informales, empujando al sector hacia una consolidación moderada. Con una participación de mercado combinada del 40% para los tres primeros, el mercado de gestión de residuos industriales de los Emiratos Árabes Unidos obtiene una puntuación de concentración de 6, lo que refleja un grupo de operadores establecidos de tamaño considerable con espacio aún significativo para competidores especializados.

Líderes de la Industria de Gestión de Residuos Industriales de los Emiratos Árabes Unidos

Bee'ah (Sharjah Environmental)

Tadweer (Abu Dhabi Waste Management Co.)

Veolia Middle East

Averda

Dulsco Environment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bee'ah, el Ministerio de Energía e Infraestructura y LOHUM lanzaron una empresa conjunta para reciclar 1.500 toneladas de baterías de vehículos eléctricos en 2026, triplicando la capacidad en el tercer año.

- Enero de 2026: KEZAD y Bee'ah formaron una empresa conjunta 51-49 para servicios integrados de gestión de residuos en las zonas de KEZAD.

- Enero de 2026: KEZAD y Witthal acordaron construir una línea de iones de litio de 5.000 toneladas para su puesta en marcha en el segundo trimestre de 2027.

- Enero de 2026: Emirates Global Aluminum inició la producción en su planta de reciclaje de aluminio de 185.000 toneladas.

Alcance del Informe del Mercado de Gestión de Residuos Industriales de los Emiratos Árabes Unidos

El mercado ha sido estudiado en función de los residuos peligrosos y no peligrosos generados por diferentes industrias. El informe destaca la especialización operativa de las principales empresas de gestión de residuos del país, para comprender las estrategias empresariales y las tecnologías emergentes que se utilizan para el tratamiento eficaz de los numerosos residuos generados por diversas industrias.

| Recolección |

| Transporte y Logística |

| Tratamiento y Eliminación |

| Reciclaje y Recuperación de Materiales |

| Vertedero |

| Reciclaje |

| Incineración y Recuperación Energética (Combustible Derivado de Residuos, Combustible Sólido Recuperado, Conversión de Residuos en Energía) |

| No peligroso |

| Peligroso |

| Química y Petroquímica |

| Petróleo y Gas |

| Generación de Energía |

| Metal y Minería |

| Procesamiento de Alimentos y Bebidas |

| Farmacéutica |

| Eléctrica y Electrónica |

| Materiales de Construcción |

| Por Servicio | Recolección |

| Transporte y Logística | |

| Tratamiento y Eliminación | |

| Reciclaje y Recuperación de Materiales | |

| Por Método de Eliminación | Vertedero |

| Reciclaje | |

| Incineración y Recuperación Energética (Combustible Derivado de Residuos, Combustible Sólido Recuperado, Conversión de Residuos en Energía) | |

| Por Tipo de Residuo | No peligroso |

| Peligroso | |

| Por Industria | Química y Petroquímica |

| Petróleo y Gas | |

| Generación de Energía | |

| Metal y Minería | |

| Procesamiento de Alimentos y Bebidas | |

| Farmacéutica | |

| Eléctrica y Electrónica | |

| Materiales de Construcción |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de residuos industriales de los Emiratos Árabes Unidos en 2026?

Está valorado en 4.360 millones de USD y se proyecta que alcance 6.010 millones de USD en 2031.

¿Qué segmento de servicio lidera los ingresos actualmente?

Los servicios de recolección representan el 33,62% de los ingresos de 2025, pero el reciclaje y la recuperación de materiales es el de mayor crecimiento con una CAGR del 8,07%.

¿Qué impulsa la inversión en plantas de conversión de residuos en energía?

Los ingresos duales procedentes de las tarifas de eliminación y la venta de electricidad, respaldados por el mandato de desvío del 75% de los vertederos, están acelerando la construcción de plantas.

¿Por qué está aumentando la demanda de residuos peligrosos?

El Decreto-Ley Federal N.º 11 de 2024 obliga a las industrias a rastrear y reducir las emisiones, lo que impulsa la externalización a especialistas en gestión de residuos peligrosos autorizados.

¿Qué emirato muestra la infraestructura de gestión de residuos más avanzada?

Sharjah lidera con un desvío del 90% y una planta de conversión de residuos en energía de 27 MW en pleno funcionamiento, que sirve como referencia regional.

¿Existen oportunidades de crecimiento en el reciclaje de residuos electrónicos?

Sí; los Emiratos Árabes Unidos producen 162 kt de residuos electrónicos anuales, pero carecen de plantas de recuperación de baterías y electrónica a gran escala, lo que crea una brecha de mercado significativa.

Última actualización de la página el: