Tamaño y cuota del mercado de gestión de instalaciones de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

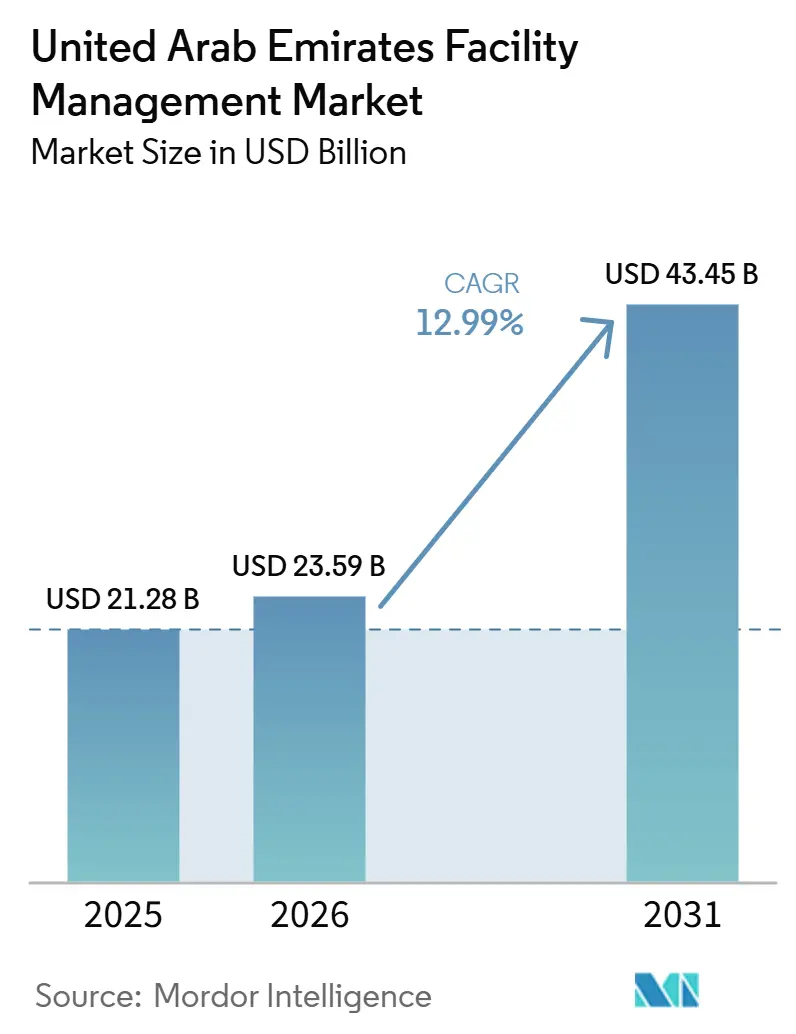

| Tamaño del mercado en el año base (2025) | 21.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del Mercado de Gestión de Instalaciones de los Emiratos Árabes Unidos se proyecta que se expanda desde 21.280 millones de USD en 2025 y 23.590 millones de USD en 2026 hasta 43.450 millones de USD para 2031, registrando una CAGR del 12,99% entre 2026 y 2031.

Esta trayectoria de crecimiento está respaldada por inversiones a gran escala en ciudades inteligentes, códigos de sostenibilidad obligatorios y una rápida adopción tecnológica que, en conjunto, elevan la gestión de instalaciones de un centro de costos a un pilar estratégico del plan nacional de diversificación. El impulso hacia los edificios inteligentes es visible en activos emblemáticos como el Burj Khalifa, donde una plataforma de IoT redujo las horas de mantenimiento en un 40% al tiempo que llevó la fiabilidad de los activos cerca del 99,95%. Los avances paralelos en refrigeración de distrito y análisis energético están optimizando el uso de recursos, reduciendo los gastos operativos y permitiendo el cumplimiento de los estrictos mandatos de emisiones de la Ley Climática de los Emiratos Árabes Unidos. El crecimiento de la población hasta un proyectado 5,8 millones en Dubái para 2040 amplifica la demanda de servicios de edificios sin interrupciones, mientras que una cartera de infraestructura nacional de 100.000 millones de USD abre nuevos grupos de ingresos para los proveedores. La creciente competencia está desplazando el mercado de gestión de instalaciones de los Emiratos Árabes Unidos hacia soluciones integradas y externalizadas que ofrecen economías de escala y visibilidad unificada de datos en servicios técnicos y de soporte.

Conclusiones clave del informe

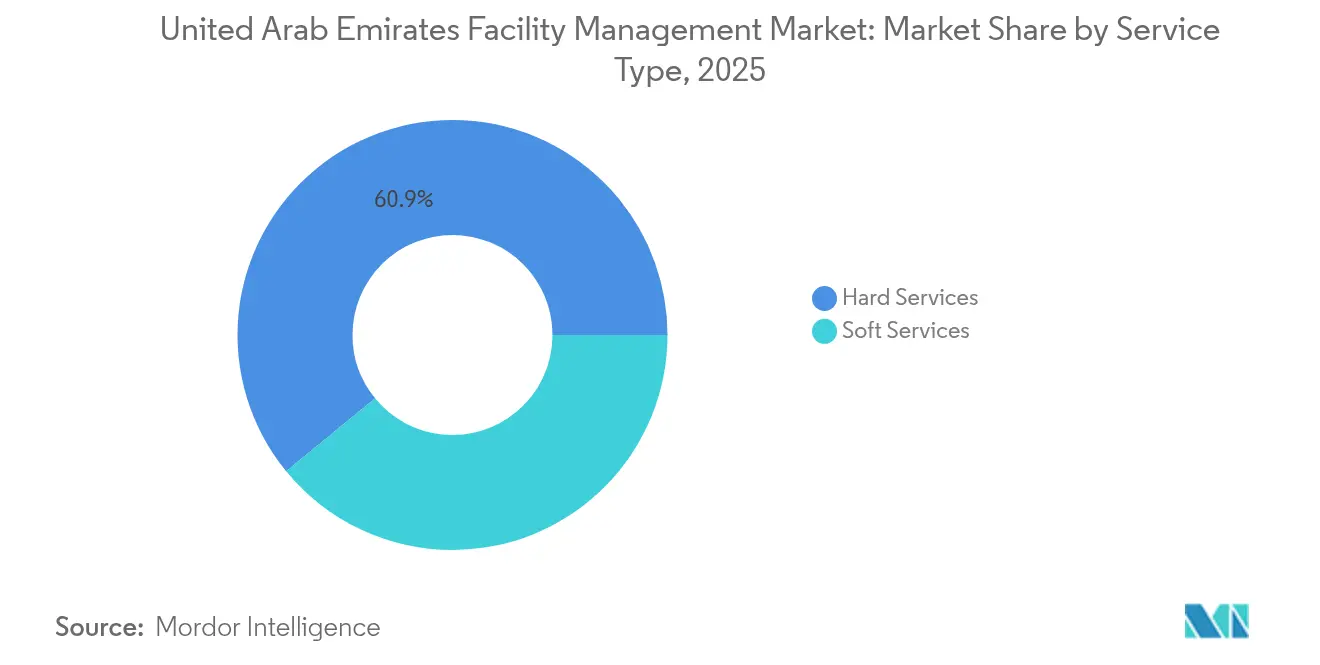

- Por tipo de servicio, los servicios duros mantuvieron el 60,92% de la cuota del mercado de gestión de instalaciones de los Emiratos Árabes Unidos en 2025. Se proyecta que los servicios blandos crecerán a una CAGR del 12,33% hasta 2031.

- Por tipo de oferta, los modelos externalizados controlaron el 64,88% del tamaño del mercado de gestión de instalaciones de los Emiratos Árabes Unidos en 2025 y avanzan a una CAGR del 12,21%.

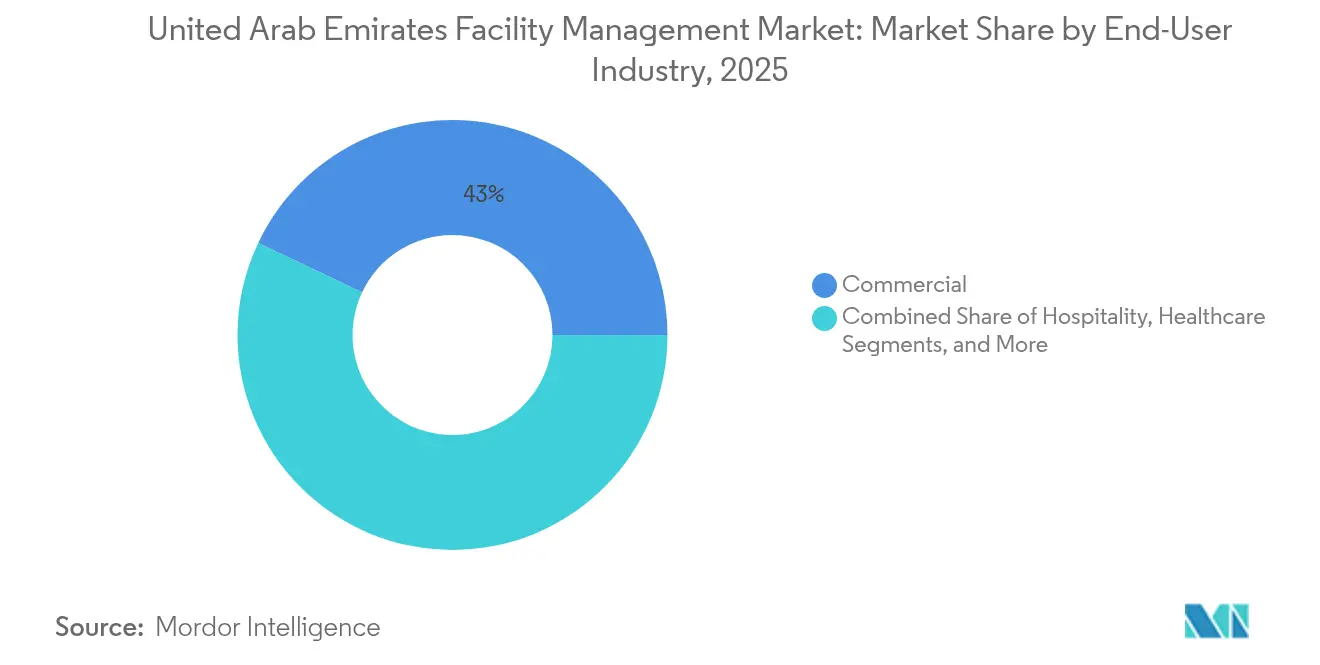

- Por industria del usuario final, las instalaciones comerciales captaron el 42,96% de los ingresos en 2025, mientras que se prevé que el sector salud se expanda a una CAGR del 12,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Integración tecnológica: IA e IoT | +2.8% | Dubái, Abu Dabi, con proyección hacia los Emiratos del Norte | Mediano plazo (2 a 4 años) |

| Iniciativas de sostenibilidad y cumplimiento normativo | +2.1% | Nacional, con ganancias tempranas en Dubái, Abu Dabi y Sharjah | Largo plazo (≥ 4 años) |

| Expansión del sector salud | +1.9% | Dubái, Abu Dabi, con expansión hacia Sharjah | Corto plazo (≤ 2 años) |

| Urbanización y pipeline de megaproyectos | +2.4% | Dubái, Abu Dabi, con crecimiento secundario en Ajman y Ras Al Khaimah | Mediano plazo (2 a 4 años) |

| Adopción de gestión de instalaciones externalizada e integrada | +1.6% | A nivel nacional, en distritos de negocios | Corto plazo (≤ 2 años) |

| Auditorías energéticas obligatorias y rehabilitaciones verdes | +1.4% | Nacional, con foco en políticas de Dubái y Abu Dabi | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Integración tecnológica: la IA y el IoT revolucionan las operaciones

Las plataformas de edificios inteligentes están transformando el mercado de gestión de instalaciones de los Emiratos Árabes Unidos al incorporar el mantenimiento predictivo, los gemelos digitales y la monitorización de activos en tiempo real en los flujos de trabajo diarios. El asistente virtual impulsado por IA de Enova, desarrollado sobre el modelo Gemini de Google Cloud, automatiza las solicitudes de servicio y libera a los equipos para la analítica de alto valor, reflejando un cambio más amplio hacia flujos de trabajo ricos en datos en carteras de energía e instalaciones. [1]Enova, "Lanzamiento del Asistente Virtual Impulsado por IA," enova-me.comEmirates Global Aluminium registró USD 100 millones en beneficios financieros tras desplegar 80 casos de uso de la Industria 4.0 que redujeron el tiempo de inactividad en un 50% y elevaron la eficiencia global de los equipos en un 12%. Estos resultados demuestran un ecosistema en maduración en el que los gestores de instalaciones pasan del mantenimiento reactivo a contratos basados en resultados impulsados por telemetría de IoT y aprendizaje automático. La Estrategia Nacional de Inteligencia Artificial de los Emiratos Árabes Unidos prevé que la economía doméstica de IA crecerá de USD 3,47 mil millones en 2023 a USD 46,33 mil millones en 2030, un viento de cola que consolida la tecnología como el principal catalizador de los modelos de servicio de próxima generación.

Iniciativas de sostenibilidad: el cumplimiento medioambiental impulsa la innovación

Las regulaciones alineadas con el clima están acelerando el mercado de gestión de instalaciones de los Emiratos Árabes Unidos hacia prácticas bajas en carbono. El Decreto-Ley Federal 11 de 2024 exige el monitoreo de gases de efecto invernadero e impone multas de AED 50.000–2 millones (USD 13.612,94–0,54 millones) por incumplimiento, lo que impulsa a los propietarios hacia paneles de control de energía basados en sensores e integraciones de energías renovables. La sede central de cero emisiones netas Al Shera'a de DEWA ejemplifica la tendencia, con controles de gemelo digital que ofrecen un ahorro del 66% en energía y del 48% en agua al tiempo que obtiene la certificación LEED Platino. Marcos complementarios como el Sistema de Clasificación Pearl de Abu Dabi garantizan que las consideraciones de sostenibilidad se extiendan desde el diseño hasta las operaciones. Para el parque existente, la modelización de investigadores académicos muestra que los períodos de recuperación de la inversión en rehabilitación verde pueden caer por debajo de ocho años al tiempo que reducen la demanda eléctrica hasta en un 57%, validando el caso comercial de la inversión. [2]Ministerio de Energía e Infraestructura, "Las inversiones en energía limpia superan los AED 45 mil millones," moei.gov.ae

Crecimiento del sector salud: servicios especializados de gestión de instalaciones en alta demanda

La rápida expansión de la atención médica está transformando las carteras de servicios en el mercado de gestión de instalaciones de los Emiratos Árabes Unidos. PureHealth registró un aumento del 53% en los ingresos del primer semestre de 2024 hasta AED 12,5 mil millones (USD 3,40 mil millones), respaldado por adquisiciones como Circle Health Group y Sheikh Shakhbout Medical City que multiplican la huella de instalaciones. Burjeel Medical City registró un incremento de ingresos del 21,8% a medida que aumentó el número de pacientes atendidos, reforzando la demanda de monitorización de sistemas críticos las veinticuatro horas del día y de limpieza con capacidad de control de infecciones. Las instalaciones sanitarias imponen rigurosas normas de HVAC, almacenamiento farmacéutico y gestión de residuos, lo que lleva a los proveedores a contratar ingenieros especializados e invertir en sistemas de calidad conformes con la norma ISO 41001. Con una plantilla sanitaria nacional de 145.981 personas repartidas en 172 hospitales, la escala por sí sola está generando una cartera duradera de contratos para proveedores integrados de gestión de instalaciones.

Urbanización y desarrollo de infraestructuras: expansión de la huella de gestión de instalaciones

Los megaproyectos gubernamentales valorados en USD 100 mil millones están ampliando la demanda geográfica en el mercado de gestión de instalaciones de los Emiratos Árabes Unidos. El enlace de Etihad Rail, el plan de capacidad para 260 millones de pasajeros del Aeropuerto Internacional Al Maktoum y la Línea Azul del Metro de Dubái requieren, en conjunto, una gestión continuada de los activos una vez que entren en funcionamiento. Se proyecta que la población de Dubái crecerá de 3,8 millones en 2024 a 5,8 millones en 2040, lo que tensionará las infraestructuras existentes e incrementará los requisitos de servicios de MEP de alto rendimiento, seguridad y gestión de residuos en los nuevos núcleos residenciales. Los proyectos logísticos como el parque de 1,55 millones de pies cuadrados de Aldar Properties con DP World amplían aún más el alcance para los proveedores de gestión de instalaciones con capacidad en automatización de almacenes e iluminación eficiente energéticamente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricciones del mercado laboral y emiratización | -1.8% | Nacional, con incidencia aguda en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Competencia de precios y presión sobre márgenes | -1.4% | Mercados principales de Dubái y Abu Dabi | Mediano plazo (2 a 4 años) |

| Costos crecientes de cumplimiento normativo (ISO 41001, normativa verde) | -1.2% | Nacional, con mayor incidencia en Dubái y Abu Dabi | Mediano plazo (2 a 4 años) |

| Condiciones climáticas extremas y degradación acelerada | -0.9% | Nacional, con alta incidencia en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos del mercado laboral: disponibilidad de mano de obra como factor limitante del crecimiento

La escasez de mano de obra y una cuota de emiratización por fases están incrementando los costos operativos en el mercado de gestión de instalaciones de los Emiratos Árabes Unidos. Las empresas con 50 o más empleados deben aumentar la plantilla emiratí en un 2% cada año para alcanzar un umbral del 10% en 2026 o pagar AED 96.000 (USD 26.136,85) por cada puesto vacante no cubierto, una penalización que comprime los márgenes de los proveedores. Las empresas más pequeñas con entre 20 y 49 trabajadores deben contratar ahora a un emiratí en 2024 y a dos en 2025 o enfrentarse a multas similares. [3]Rödl & Partner, "Prioridades de Emiratización," roedl.com Las encuestas del sector muestran que el 29% de los directivos de gestión de instalaciones ya tienen dificultades para cubrir vacantes, mientras que el 61% prevé un aumento de la plantilla, lo que pone de relieve una brecha estructural de oferta. La implementación simultánea del seguro de desempleo obligatorio y de un nuevo plan de ahorro como alternativa a la gratificación por fin de servicio añade complejidad a la gestión de recursos humanos para los proveedores externalizados que equilibran la optimización de costos con las métricas de calidad del servicio.

Competencia en el mercado: presiones de precios que afectan a la rentabilidad

Un panorama competitivo fragmentado ejerce una presión a la baja sobre los precios de los contratos, especialmente en Dubái, donde los cargos por servicios inmobiliarios aumentaron hasta un 10% en 2025, lo que llevó a los propietarios a renegociar los contratos de gestión de instalaciones con presupuestos más ajustados. Los costos de construcción en Dubái siguen siendo más bajos que en Riad o Doha, lo que atrae a empresas extranjeras e intensifica la competencia en las licitaciones. En respuesta, los operadores establecidos como Imdaad optimizan sus operaciones; su plataforma de fuerza de trabajo móvil SAP-Maximo fue clave para ganar una licitación de limpieza del Municipio de Dubái dotada de 222 empleados con un contrato de tres años. En el lado de los promotores, Union Properties consolidó tres unidades de negocio, con el objetivo de generar ahorros anuales de AED 7 millones (USD 1,91 millones) que se trasladan a expectativas de honorarios de gestión de instalaciones más ajustadas. Por ello, los proveedores se ven obligados a diferenciarse en tecnología, especialización sectorial y cumplimiento de los criterios ESG, en lugar de competir únicamente en tarifas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios duros dominan a pesar del impulso de los servicios blandos

Los servicios duros representaron el 60,92% del mercado de gestión de instalaciones de los Emiratos Árabes Unidos en 2025 debido a las inversiones intensivas en activos en MEP inteligente, seguridad contra incendios y sistemas de mantenimiento predictivo anclados en gemelos digitales y monitores de IoT. La sede Al Shera'a de DEWA ilustra cómo los sensores avanzados y la analítica amplían el alcance del mantenimiento técnico al tiempo que reducen las facturas de energía, reforzando así la demanda de ingenieros especializados. Se proyecta que el tamaño del mercado de gestión de instalaciones de los Emiratos Árabes Unidos en el segmento de servicios duros mantenga una trayectoria de dos dígitos, impulsada por las auditorías energéticas obligatorias y los contratos basados en el rendimiento que vinculan los pagos a resultados medibles. Al mismo tiempo, se prevé que los servicios blandos registren una CAGR del 12,33% hasta 2031, a medida que las empresas priorizan el bienestar de los ocupantes, la limpieza de calidad hotelera y las rondas de seguridad habilitadas por IA. Esto crea una vía de convergencia en la que los proveedores integrados agrupan ambas clases de servicios bajo un único SLA, mejorando la transparencia de costos y ofreciendo a los clientes paneles de KPI en tiempo real.

La convergencia es visible en los campus corporativos donde las cámaras de visión de IA generan órdenes de trabajo automatizadas para los equipos de limpieza, y en los hospitales que despliegan robots de desinfección UV-C para cumplir los estándares de prevención de infecciones. En consecuencia, los proveedores de servicios blandos están recapacitando al personal para flujos de trabajo basados en datos, mientras que los equipos de servicios duros se asocian con fabricantes de equipos originales para dar soporte al diagnóstico remoto y a la sustitución de piezas basada en el estado del equipo. Para 2030, se espera que los contratos agrupados superen a los contratos de servicio único, difuminando aún más la distinción entre pilares técnicos y no técnicos y apoyando una expansión sostenida en el mercado de gestión de instalaciones de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de oferta: los modelos externalizados se aceleran a través de soluciones integradas

La prestación de servicios externalizados captó el 64,88% de la cuota del mercado de gestión de instalaciones de los Emiratos Árabes Unidos en 2025, ya que las empresas buscaban especialización, contratos vinculados a KPI y conversiones de CAPEX a OPEX. La gestión de instalaciones integrada es el segmento de mayor crecimiento dentro de las ofertas externalizadas, con una CAGR del 12,21%, a medida que los responsables de la toma de decisiones consolidan los contratos individuales y agrupados en asociaciones de ventanilla única. La plataforma de fuerza de trabajo de campo habilitada por SAP de Imdaad alimenta datos de activos en tiempo real tanto a los paneles de control de los clientes como a su CMMS Maximo, mejorando las métricas de tiempo medio de reparación y sustentando las renovaciones plurianuales. La prestación interna sigue siendo esencial en sitios de misión crítica como defensa, determinados activos sanitarios y de centros de datos, donde las necesidades regulatorias o de confidencialidad exigen un control directo. Sin embargo, los modelos de gobernanza híbrida están ganando adeptos, combinando la supervisión in situ con mano de obra externalizada y plataformas de analítica que mejoran la transparencia de los gastos operativos.

La adopción tecnológica diferencia a los líderes en externalización: los chatbots impulsados por IA de Enova, la suite de seguridad por visión artificial de Farnek y la analítica predictiva de HVAC de EFS elevan progresivamente los estándares de rendimiento en todo el mercado de gestión de instalaciones de los Emiratos Árabes Unidos. A medida que se endurecen las normas de divulgación ESG, los clientes perciben a los proveedores externos como socios de gestión del riesgo capaces de centralizar los informes de gas, agua y electricidad en formatos auditables alineados con los marcos climáticos nacionales. Se prevé que esta tendencia se traduzca en períodos contractuales más prolongados y estructuras de pago basadas en resultados calibradas según la intensidad energética y los criterios de eficiencia del mantenimiento.

Por industria del usuario final: el sector salud supera al comercial a pesar de la brecha en cuota

Los activos comerciales, que incluyen torres de oficinas, almacenes y centros comerciales, representaron el 42,96% de los ingresos del mercado de gestión de instalaciones de los Emiratos Árabes Unidos en 2025, gracias al papel de los emiratos como centro de negocios regional. Solo Majid Al Futtaim opera 467 tiendas Carrefour que requieren refrigeración las veinticuatro horas del día, control de muelles de cadena de suministro y analítica de flujo de clientes. Sin embargo, el crecimiento del sector se está moderando a medida que el trabajo híbrido comprime la utilización de las oficinas, lo que lleva a los arrendadores a reconfigurar los SLA hacia la limpieza flexible, el equilibrio dinámico de carga de HVAC y las métricas de servicio orientadas a la experiencia.

Las instalaciones sanitarias están cerrando la brecha, con una CAGR proyectada del 12,28% impulsada por nuevas construcciones hospitalarias, clínicas especializadas y centros de telemedicina. La agresiva campaña de adquisiciones de PureHealth y el aumento de ingresos de dos dígitos de Burjeel ejemplifican el despliegue de capital del sector y la consiguiente demanda de protocolos de gestión de instalaciones de alta complejidad que abarcan la esterilidad de quirófanos, las salas de aislamiento de presión negativa y los suministros eléctricos redundantes. Los proveedores integrados con submarcas sanitarias están aprovechando el conocimiento de la norma ISO 15189 y las competencias en mantenimiento de equipos biomédicos para asegurar contratos multisede. De cara al futuro, la creciente automatización en diagnóstico por imagen y cirugías robóticas intensificará los requisitos de gestión de la integridad de los activos y de sistemas de gestión de edificios habilitados para la ciberseguridad, impulsando una demanda sostenida en el mercado de gestión de instalaciones de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Dubái y Abu Dabi anclan conjuntamente el mercado de gestión de instalaciones de los Emiratos Árabes Unidos, representando aproximadamente dos tercios del valor contractual gracias a la concentración de bienes inmuebles de gran altura, campus gubernamentales y activos energéticos de escala industrial. El Plan Maestro Urbano 2040 de Dubái canaliza inversiones en 50 megaproyectos, desde estaciones de carga de Etihad Rail hasta la mayor ampliación aeroportuaria del mundo, cada uno de los cuales requerirá una gestión continuada de los activos una vez en funcionamiento. El aumento de los flujos migratorios eleva las tasas de ocupación, intensificando la demanda de gestión de comunidades residenciales, optimización de la refrigeración de distrito y soluciones avanzadas de gestión de residuos.

El mercado de Abu Dabi está impulsado por contratos gubernamentales y de defensa, así como por los clústeres industriales anclados por ADNOC y Emirates Global Aluminium. El Sistema de Clasificación Pearl del emirato acelera la adopción de servicios de gestión de instalaciones alineados con la construcción sostenible, vinculando la salud de los ocupantes a las métricas de intensidad energética. Los próximos proyectos como la ciudad Aion Sentia impulsada por IA y las ampliaciones del centro logístico en torno al Puerto Khalifa añaden nichos especializados para la experiencia en automatización de centros de datos y almacenes. En conjunto, los dos emiratos fijan estándares tecnológicos y de cumplimiento normativo que posteriormente son adoptados en Sharjah, Ajman, Ras Al Khaimah y Fujairah, elevando gradualmente el nivel de referencia para la prestación de servicios a nivel nacional.

Sharjah y los Emiratos del Norte conforman la frontera emergente, respaldada por el gasto en instalaciones cívicas que superó la mitad del presupuesto federal de 2024 [U.AE]. El «Office of the Future» habilitado por IA de Bee'ah demuestra el apetito por la gestión de instalaciones de alta tecnología incluso en ciudades secundarias, integrando iluminación inteligente, limpieza robótica y paneles de control de carbono en tiempo real bajo un único sistema de gestión de edificios. El crecimiento futuro en estos emiratos se apoyará en corredores logísticos, almacenamiento en zonas francas y plantas de desalación a escala de servicios públicos, ampliando en conjunto la distribución geográfica del mercado de gestión de instalaciones de los Emiratos Árabes Unidos.

Panorama competitivo

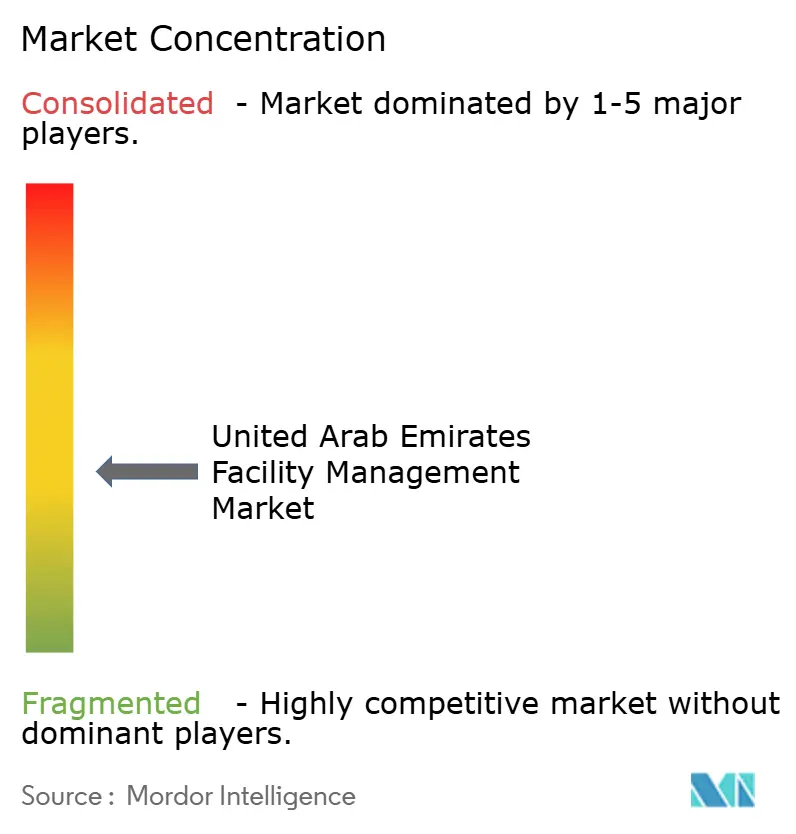

El mercado de gestión de instalaciones de los Emiratos Árabes Unidos está muy fragmentado, con más de 50 proveedores activos de mediano a gran tamaño en las líneas de servicios duros y blandos. Los líderes del mercado EFS, Imdaad y Farnek aprovechan los paneles de IoT, las aplicaciones de fuerza de trabajo móvil y los complementos específicos por sector para defender su cuota. Los sucesivos contratos adjudicados a Imdaad por el Municipio de Dubái subrayan las ventajas de escala en las licitaciones del sector público. El lanzamiento en enero de 2025 de Farnek de una unidad dedicada al sector de eventos muestra una diversificación hacia verticales de alto margen, mientras que la expansión de su división hotelera ilustra un equilibrio estratégico de la cartera.

Los disruptores se centran en propuestas de valor centradas en la tecnología. El chatbot AIEVA de Enova reduce los tiempos de respuesta al cliente y acelera la resolución de incidencias mediante el triaje por modelos de lenguaje a gran escala, mientras que la adquisición de la consultora de sostenibilidad Climatize por parte de Serco profundiza los componentes de servicio orientados a ESG. Las tendencias de consolidación también son evidentes en los subsegmentos de restauración colectiva, donde la compra de Food Nation por parte de ADNH le posiciona para vender servicios de gestión de instalaciones de forma cruzada en el sector educativo. Se espera un aumento de las fusiones y adquisiciones a medida que los proveedores busquen cobertura geográfica, certificaciones y talento especializado en nichos de centros de datos y salud.

En general, las capacidades integradas de gestión de instalaciones y la acreditada experiencia en ESG se están convirtiendo en los diferenciadores que permiten obtener precios premium y renovaciones de contratos plurianuales. Los proveedores sin plataformas habilitadas por IoT corren el riesgo de quedar relegados a categorías de mano de obra comoditizada, a medida que los clientes se inclinan hacia socios que ofrezcan informes de rendimiento respaldados por datos en línea con las obligaciones de divulgación de la ley climática de los Emiratos Árabes Unidos.

Líderes de la industria de gestión de instalaciones de los Emiratos Árabes Unidos

EFS Facilities Services Group

Imdaad LLC

Farnek Services LLC

Enova Facilities Management Services LLC

Marafeq Facilities Management LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Farnek lanzó un proveedor de servicios dedicado para el sector de eventos de los Emiratos Árabes Unidos

- Enero de 2025: ADNH Catering adquirió Food Nation Catering Services para atender a más de 70.000 estudiantes

- Diciembre de 2024: ADNH Catering acordó elevar su participación en Compass Arabia al 50%

- Noviembre de 2024: Empower firmó 18 contratos que añaden 21.640 RT de capacidad de refrigeración de distrito

- Octubre de 2024: Enova presentó AIEVA, un asistente virtual de IA desarrollado sobre Google Cloud

Alcance del informe del mercado de gestión de instalaciones de los Emiratos Árabes Unidos

La gestión de instalaciones (FM) comprende múltiples disciplinas que influyen en la eficiencia y productividad de las organizaciones, incluyendo la gestión del mantenimiento de edificios, los servicios públicos, las operaciones de mantenimiento, los servicios de residuos y la seguridad.

El mercado de gestión de instalaciones de los Emiratos Árabes Unidos está segmentado por servicios (servicios duros y servicios blandos), tipo (interno y externalizado (FM individual, agrupado e integrado)), usuario final (comercial y retail, fabricación e industrial, gobierno, entidades de infraestructura pública, e institucional) y ciudades (Abu Dabi, Dubái y el resto de los Emiratos Árabes Unidos). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios duros | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas contra incendios y seguridad | |

| Otros servicios duros de gestión de instalaciones | |

| Servicios blandos | Soporte de oficinas y seguridad |

| Servicios de limpieza | |

| Servicios de restauración colectiva | |

| Otros servicios blandos de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (TI y telecomunicaciones, retail y almacenes, etc.) |

| Hotelería (hoteles, establecimientos de restauración, restaurantes de gran escala) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Salud (instalaciones públicas y privadas) |

| Industrial y de procesos (fabricación, energía, minería) |

| Otras industrias de usuarios finales (vivienda múltiple, entretenimiento, deporte y ocio) |

| Por tipo de servicio | Servicios duros | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios duros de gestión de instalaciones | ||

| Servicios blandos | Soporte de oficinas y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración colectiva | ||

| Otros servicios blandos de gestión de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria del usuario final | Comercial (TI y telecomunicaciones, retail y almacenes, etc.) | |

| Hotelería (hoteles, establecimientos de restauración, restaurantes de gran escala) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Salud (instalaciones públicas y privadas) | ||

| Industrial y de procesos (fabricación, energía, minería) | ||

| Otras industrias de usuarios finales (vivienda múltiple, entretenimiento, deporte y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de gestión de instalaciones de los Emiratos Árabes Unidos en 2026?

El tamaño del mercado de gestión de instalaciones de los Emiratos Árabes Unidos se valora en 23.590 millones de USD en 2026 y se proyecta que crezca a una CAGR del 12,99% hasta 2031.

¿Qué segmento de servicio domina los ingresos actuales?

Los servicios duros, que incluyen MEP, seguridad contra incendios y gestión de activos, representan el 60,92% de los ingresos de 2025.

¿Por qué el sector salud es la industria del usuario final de más rápido crecimiento?

Las adquisiciones de PureHealth y la expansión de Burjeel Medical City están impulsando el espacio de planta hospitalaria y generando necesidades especializadas de gestión de instalaciones, sustentando una CAGR del 12,28%.

¿Qué tendencia regulatoria está dando forma a los contratos de gestión de instalaciones?

El Decreto-Ley Federal 11 de 2024 exige el monitoreo de emisiones e impone fuertes multas por incumplimiento, convirtiendo la presentación de informes de sostenibilidad en un requisito fundamental de los contratos.

¿Cómo están impactando las plataformas tecnológicas en la adjudicación de contratos?

Las plataformas habilitadas por IoT y la analítica de IA acortan los ciclos de mantenimiento y proporcionan datos de rendimiento en tiempo real, características que influyen cada vez más en las evaluaciones de licitaciones y las renovaciones.

¿El mercado se está orientando hacia la gestión externalizada o interna?

Las soluciones integradas externalizadas representan el 64,88% de la cuota de mercado y se están expandiendo más rápido que la prestación interna, a medida que las empresas buscan la optimización de costos y la responsabilidad de un único punto de contacto.

Última actualización de la página el: