Tamaño y Participación del Mercado de Sistemas de Airbag Automotrices de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.51% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Airbag Automotrices de los Estados Unidos por Mordor Intelligence

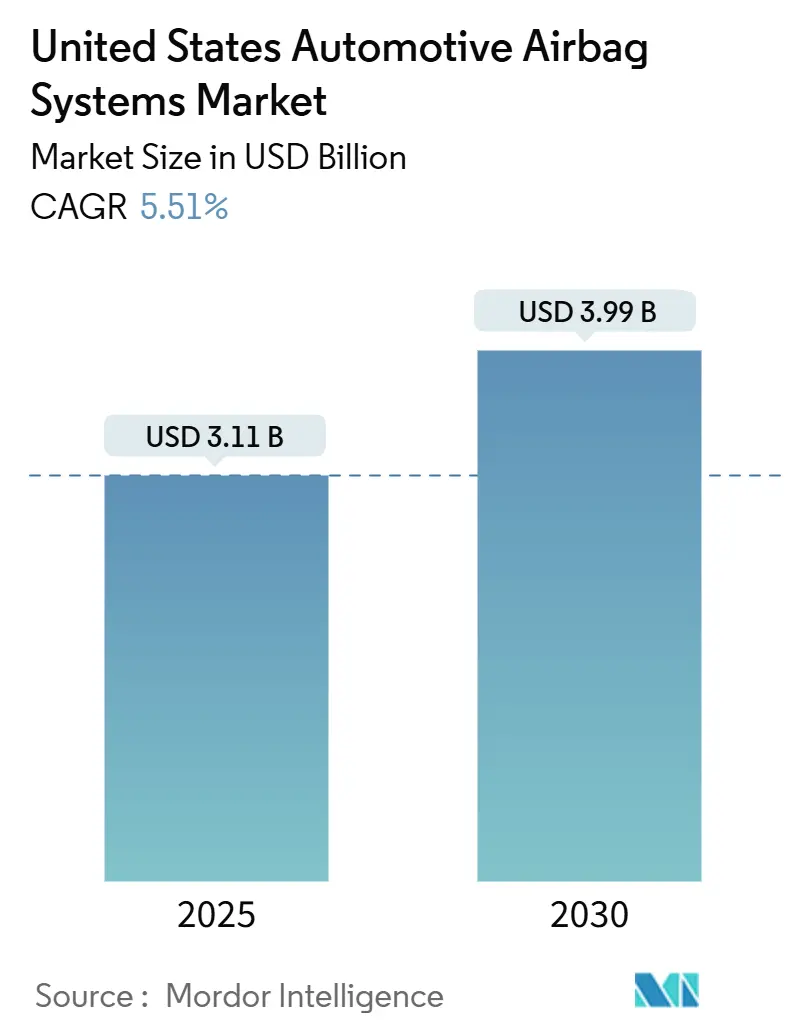

El tamaño del mercado de sistemas de airbag automotrices de los Estados Unidos es de USD 3.11 mil millones en 2025 y ascenderá a USD 3.99 mil millones en 2030, reflejando una CAGR del 5,51% (2025-2030). El crecimiento se sustenta en normativas de pruebas de choque más estrictas, la mayor proporción de SUV y camionetas pickup, y los cambios estructurales que las plataformas de patín con batería eléctrica imponen en el empaquetado de sistemas de retención. Una competencia de calificaciones de choque entre los fabricantes de automóviles, los avances en tecnología de semiconductores que permiten que las unidades de control electrónico operen en milisegundos de un solo dígito, y los sensores de mantenimiento predictivo que alertan a los conductores antes de que los infladores se deterioren están reforzando la demanda. Al mismo tiempo, las mesetas de producción en los centros de ensamblaje del Medio Oeste y un escrutinio más riguroso de la calidad de los infladores moderan el impulso de volumen; sin embargo, el efecto combinado mantiene al mercado en una trayectoria clara de dígito medio durante toda la década.

Conclusiones Clave del Informe

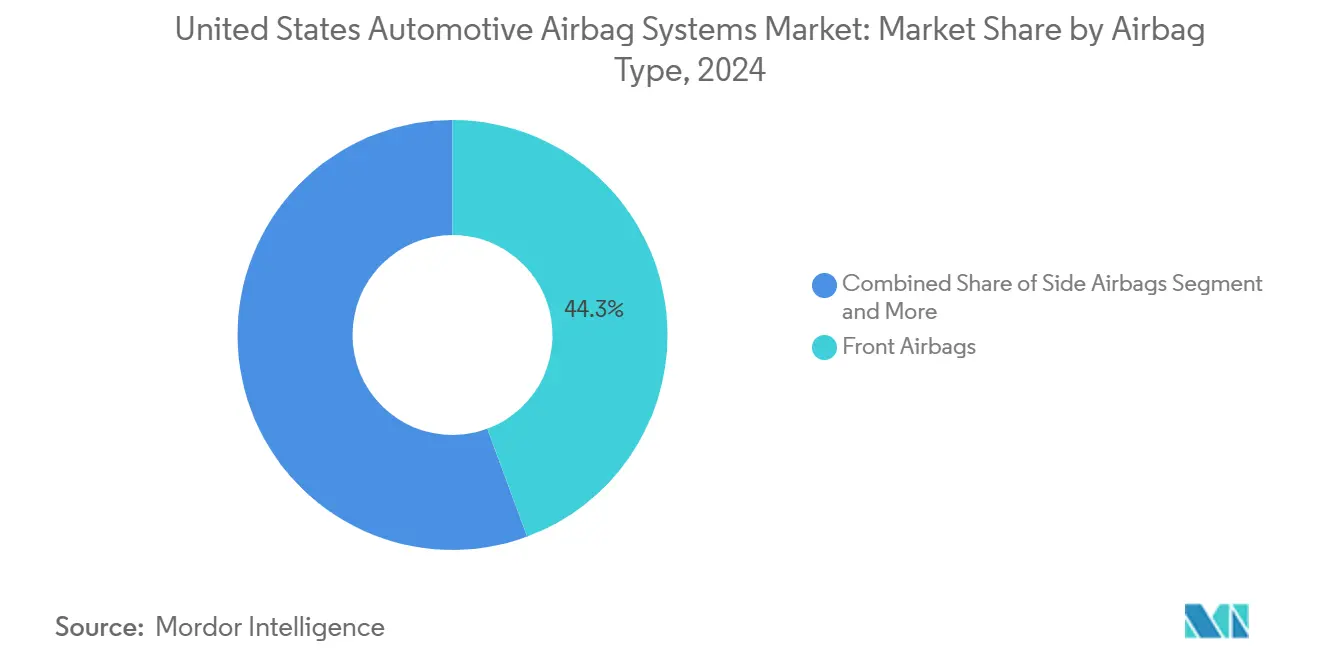

- Por tipo de airbag, los módulos frontales lideraron con una participación de ingresos del 44,34% en 2024, mientras que se proyecta que los diseños de tipo cortina se expandirán a una CAGR del 7,22% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,73% de las ventas de 2024; sin embargo, se espera que los vehículos comerciales medianos y pesados exhiban el mayor crecimiento previsto con una CAGR del 6,46% hasta 2030.

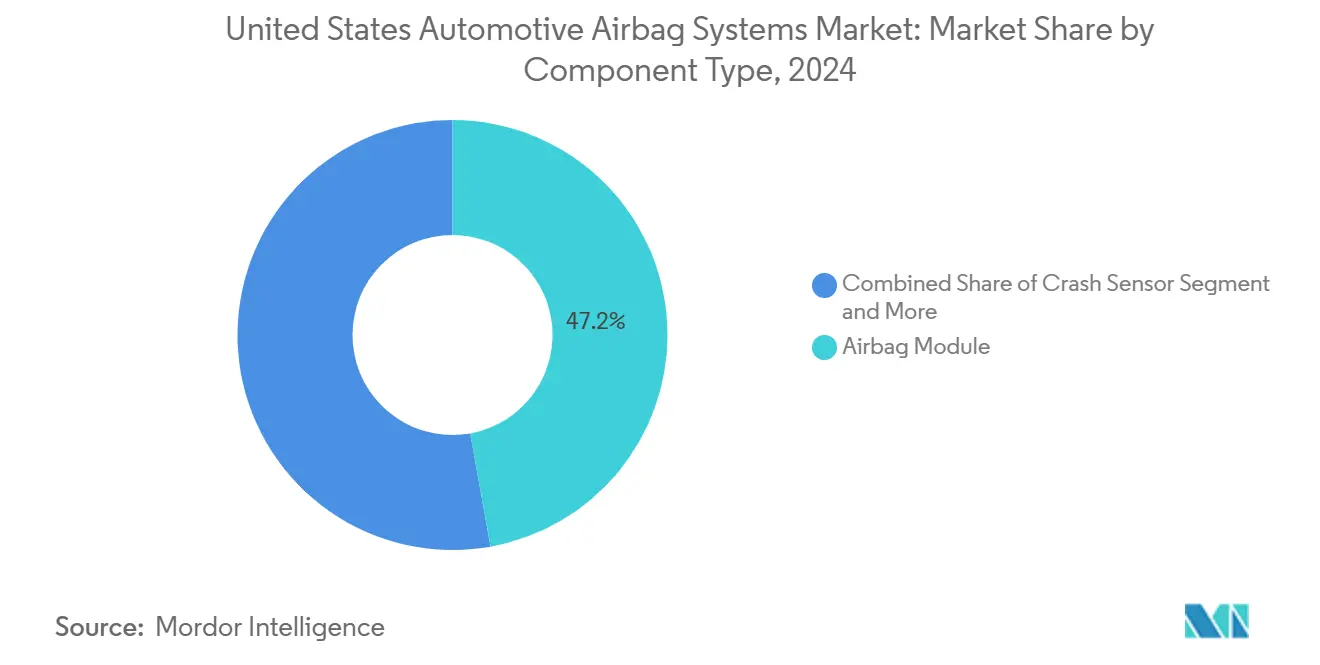

- Por componente, los módulos de airbag capturaron el 47,18% de los ingresos de 2024, y los sensores de diagnóstico representan la línea de componentes de más rápido crecimiento con una perspectiva de CAGR del 6,92%.

- Por canal de ventas, la vía de Equipos de Origen del Fabricante dominó con el 86,58% de las entregas de 2024, mientras que se espera que el mercado de repuestos crezca a una CAGR del 6,19% a medida que la antigüedad de la flota aumenta.

- Por región, la región Sur representó el 34,22% de la facturación de 2024, mientras que el Oeste mostró el avance más rápido con una CAGR del 6,32% hasta 2030.

Tendencias e Perspectivas del Mercado de Sistemas de Airbag Automotrices de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de Airbag para SUV y Camioneta Ligera | +1.1% | Regiones Sur y Oeste liderando los cambios en la producción | Corto plazo (≤ 2 años) |

| Presión de Calificación de Seguridad | +0.9% | Nacional, con priorización de Equipos de Origen del Fabricante en segmentos de alto volumen | Mediano plazo (2-4 años) |

| Mandatos de Airbag de la Norma Federal de Seguridad de Vehículos Automotores | +0.8% | Nacional, con mayor cumplimiento en California y estados del Noreste | Largo plazo (≥ 4 años) |

| Necesidad de Empaquetado en Plataformas de Vehículos Eléctricos | +0.7% | Oeste y Noreste, con extensión a los estados del cinturón de baterías del Medio Oeste | Mediano plazo (2-4 años) |

| Airbags de Habitáculo para Vehículos Autónomos | +0.6% | Oeste (California, Arizona) y corredores urbanos seleccionados | Largo plazo (≥ 4 años) |

| Cinturones de Seguridad Inflables para Asientos Traseros | +0.5% | Nacional, con adopción temprana en el segmento de lujo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Mezcla de SUV y Camionetas Ligeras Impulsa el Contenido de Airbag

Las camionetas ligeras y los SUV dominan las ventas minoristas de los Estados Unidos, manteniendo una participación significativa del mercado. Mientras que los sedanes compactos típicamente presentan menos airbags, las camionetas ligeras y los SUV están equipados con más, mejorando la seguridad. Los consumidores están dispuestos a pagar el costo adicional, ya que el precio promedio de transacción acomoda la prima por los airbags adicionales. Geográficamente, el impacto es notable, con las principales plantas de camionetas concentradas en estados como Texas, Tennessee y Alabama, creando una fuerte demanda cerca de las instalaciones de infladores. Este cambio en la mezcla de vehículos impulsa significativamente el mercado de sistemas de airbag automotrices de los Estados Unidos.

Presión de Calificación de Seguridad por parte de la Administración Nacional de Seguridad del Tráfico en las Carreteras y el Instituto de Seguros para la Seguridad en las Carreteras

El Instituto de Seguros para la Seguridad en las Carreteras ha revisado su prueba de superposición frontal moderada, evaluando ahora el desempeño con ocupantes sentados más cerca del panel [1]"Prueba de Superposición Moderada Actualizada,", Instituto de Seguros para la Seguridad en las Carreteras, iihs.org. Este ajuste ha reducido significativamente las lesiones torácicas gracias a la implementación de infladores de doble etapa con ventilación adaptativa. Los compradores de flotas y las aseguradoras valoran enormemente la designación de «Mejor Elección de Seguridad», lo que lleva a los fabricantes de equipos originales a asignar una mayor parte de sus presupuestos de seguridad pasiva a la calibración de airbags. Los proveedores con laboratorios de choque internos mantienen una ventaja competitiva al iterar prototipos rápidamente. Mientras tanto, las empresas más pequeñas, a pesar de ofrecer precios base más bajos, enfrentan dificultades para asegurar licitaciones sin capacidades de validación. Este entorno competitivo, impulsado por la búsqueda de mejores calificaciones, continúa generando innovación e inversión en el mercado de sistemas de airbag automotrices de los Estados Unidos.

Las Plataformas de Patín para Vehículos Eléctricos Crean una Nueva Demanda de Empaquetado

El chasis de batería eléctrica reduce las zonas de deformación frontal en aproximadamente 18 cm. Este ajuste hace que los infladores alcancen la presión máxima más rápidamente en comparación con los vehículos de combustión tradicionales. El airbag de doble cámara de Tesla, adoptado por Ford y Rivian, demuestra cómo los proveedores están desarrollando perfiles de gas más rápidos y reforzando las correas de sujeción alrededor de las baterías montadas en el piso. El modelado de elementos finitos ayuda a los proveedores a identificar a aquellos capaces de mantener la integridad del tejido durante posibles incendios de batería, incluso bajo cargas térmicas extremas. A medida que aumenta la adopción de vehículos eléctricos, el mercado está aprovechando una corriente de productos especializados de mayor margen asociados con los diseños de plataforma de patín.

Mandatos de la Norma Federal de Seguridad de Vehículos Automotores para Airbags Frontales y Laterales

Las Normas Federales de Seguridad de Vehículos Automotores 208 y 214 siguen siendo el mínimo legal, pero la reglamentación de 2024 propone cobertura de impacto lateral para vehículos utilitarios deportivos más ligeros que anteriormente estaban exentos[2]"Enmiendas Propuestas a las Normas Federales de Seguridad de Vehículos Automotores N.° 208 y 214,", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.dot.gov. Los fabricantes de automóviles deben incorporar bolsas torácicas y de cabeza para el año modelo 2027, lo que comprime los ciclos de diseño e incrementa el contenido de retención por vehículo. Las plantas del Sur que fabrican SUV compactos experimentan una demanda de herramientas desproporcionada, y los proveedores que ofrecen cassettes modulares de airbag lateral ganan contratos de plataforma que distribuyen los costos entre múltiples estilos de carrocería. La regulación, por lo tanto, añade certeza de volumen que sustenta el mercado de sistemas de airbag automotrices de los Estados Unidos incluso cuando el volumen total de unidades se estabiliza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Meseta en la Producción de Vehículos en los Estados Unidos | -0.6% | Nacional, con impacto agudo en las regiones de ensamblaje heredadas del Medio Oeste | Corto plazo (≤ 2 años) |

| El Escrutinio de Retiros del Mercado Retrasa los Programas | -0.4% | Nacional, con riesgo concentrado para proveedores con líneas de infladores de fuente única | Mediano plazo (2-4 años) |

| Los Interiores Ligeros Complican el Despliegue | -0.3% | Oeste y Noreste, donde los segmentos de lujo y vehículos eléctricos adoptan compuestos avanzados | Mediano plazo (2-4 años) |

| Los Costos de la Unidad de Control Electrónico Aumentan con la Escasez de Chips | -0.5% | Nacional, con cuellos de botella en la cadena de suministro de microcontroladores de origen asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Meseta en la Producción de Vehículos Ligeros de los Estados Unidos

La producción doméstica total se ha mantenido estable, con expectativas de un crecimiento limitado a medida que los fabricantes de automóviles continúan enfocándose en mejorar los márgenes en lugar de aumentar los volúmenes de producción. Las tasas de utilización en las plantas de fabricación del Medio Oeste han disminuido, lo que ha llevado a los proveedores a suspender las líneas de producción de airbags. Esto ha resultado en costos generales más altos por unidad y una reducción en los márgenes de beneficio. Las empresas con operaciones en México han logrado mitigar algunos de estos desafíos. Aun así, las restricciones generales continúan obstaculizando levemente la trayectoria de crecimiento del mercado de sistemas de airbag automotrices de los Estados Unidos.

Escrutinio de Proveedores Impulsado por Retiros del Mercado y Retrasos en los Programas

Varias investigaciones en curso por parte de la Administración Nacional de Seguridad del Tráfico en las Carreteras cubren millones de vehículos, extendiendo significativamente los plazos de validación de módulos. Las prolongadas pruebas de humedad, vibración y envejecimiento acelerado ahora incurren en costos sustanciales por variante. Estos retrasos en el reconocimiento de ingresos también han generado un aumento notable en las primas de seguros. Reflejando los desafíos que plantea la supervisión rigurosa, algunas empresas de infladores de Nivel 2 han abandonado el mercado de los Estados Unidos, incapaces de hacer frente a las presiones financieras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Airbag: Los Módulos de Cortina Ganan Terreno a Medida que Proliferan las Pruebas Oblicuas

Los airbags frontales, ya mandatados, dominaron el mercado con una participación del 44,34%. Los airbags de cortina, proyectados para crecer a una CAGR del 7,22%, están destinados a capturar una porción aún mayor del mercado para 2030. Los diseños de doble cámara, que mantienen la presión durante seis segundos, cumplen con las regulaciones de vuelco e impacto oblicuo. Adicionalmente, el amortiguamiento acústico integrado reduce el ruido en el habitáculo, permitiendo a los fabricantes de automóviles cobrar precios premium. Si bien las bolsas torácicas laterales ocupan el tercer lugar en el mercado, su crecimiento está desacelerando. Esto se debe en gran parte a que ahora son estándar en casi todos los vehículos nuevos, desplazando el enfoque hacia los airbags centrales diseñados para mitigar los impactos del lado lejano.

La tecnología de cortina también se está adaptando al empaquetado de vehículos eléctricos de batería, posicionando a los ocupantes más cerca del borde del vehículo y aumentando el riesgo de lesiones por impacto contra postes. Los proveedores en el mercado, particularmente aquellos que se enfocan en módulos de cortina, ahora incorporan correas de sujeción reforzadas y telas de baja permeación. Estas mejoras están diseñadas para resistir la exposición a incendios de batería de 400 °C, permitiéndoles acceder a subnichos más lucrativos. En otro aspecto, los airbags de rodilla han alcanzado una meseta. Las agencias de calificación de choque han determinado que ofrecen solo beneficios marginales en comparación con la geometría optimizada del cinturón. Como resultado, los fabricantes de equipos originales están reasignando recursos hacia los cinturones de seguridad inflables para asientos traseros, que se anticipa ganarán protagonismo hacia finales de la década.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Penetración en Vehículos Comerciales Medianos y Pesados

Los automóviles de pasajeros aún generan la mayoría del tamaño del mercado de sistemas de airbag automotrices de los Estados Unidos, representando el 63,73% de los ingresos de 2024. En contraste, se proyecta que los vehículos comerciales medianos y pesados registren una CAGR del 6,46% hasta 2030, reflejando señales regulatorias de que las Normas Federales de Seguridad de Vehículos Automotores 208 se ampliarán para incluir camiones de Clase 6–7. Los operadores de flotas preinstalan bolsas antes de los mandatos para reducir las reclamaciones de responsabilidad, creando una ventaja para los primeros en actuar entre los proveedores de Nivel 1 que ya tienen módulos calificados para cargas de vibración más exigentes.

Las camionetas comerciales ligeras con un peso inferior a 4.500 kg continúan creciendo, beneficiándose del solapamiento con los vehículos utilitarios deportivos para el consumidor. La penetración en autobuses sigue siendo menor, pero se espera que aumente cuando las normas de financiación federal para autocares de tránsito requieran bolsas frontales para 2027. En conjunto, estas categorías no destinadas a pasajeros diversifican los ingresos y protegen a los proveedores contra el declive de los sedanes, reforzando la resiliencia a mediano plazo del mercado.

Por Componente: Los Sensores de Diagnóstico Incorporan Inteligencia Predictiva

Los módulos de airbag representaron el 47,18% de la facturación de 2024, constituyendo el núcleo del mercado de sistemas de airbag automotrices de los Estados Unidos. Los infladores mantienen una posición de liderazgo, pero enfrentan desafíos debido a la mercantilización, ya que los formatos de gas almacenado logran un rendimiento y estándares de seguridad comparables. Los sensores de colisión mantienen una participación significativa, mientras que las unidades de control los siguen de cerca. Ambas categorías se ven afectadas por la escasez de semiconductores, que obstaculiza el crecimiento inmediato en la producción de unidades. Los sensores de diagnóstico, que representan solo el 3%, tienen la CAGR más alta del 6,92% porque los fabricantes de equipos originales transmiten datos de salud a través de la telemática que detecta el deterioro de los infladores semanas antes de que pueda producirse una falla.

La inteligencia predictiva reduce significativamente las advertencias de falsos positivos, lo que genera ahorros sustanciales en reparaciones de buena voluntad. En el mercado, los proveedores que incorporan aprendizaje automático en sus ofertas no solo logran precios más altos, sino que también aseguran regalías continuas por actualizaciones de software. Esta evolución transforma los airbags de productos de hardware independientes a generadores continuos de ingresos por software, mejorando los márgenes en comparación con el ensamblaje de módulos tradicional.

Por Canal de Ventas: El Mercado de Repuestos se Beneficia del Envejecimiento de la Flota

El canal de Equipos de Origen del Fabricante representó el 86,58% del valor de 2024, respaldado por la agrupación contractual de airbags con la telemática y los términos de garantía que desincentivan la sustitución. Se proyecta que la participación del mercado de repuestos registre una sólida CAGR del 6,19% hasta 2030, a medida que la antigüedad promedio de la flota nacional alcanza los 12,6 años. Los talleres de colisión independientes adquieren módulos remanufacturados a la mitad del precio de los Equipos de Origen del Fabricante, aprovechando las brechas de costo en vehículos que superaron la garantía de fábrica.

Las preocupaciones de calidad limitan el crecimiento descontrolado; la Administración Nacional de Seguridad del Tráfico en las Carreteras retiró del mercado tres lotes de módulos de mercado de repuestos en 2024, destacando el riesgo de piezas falsificadas. Las líneas remanufacturadas certificadas que cumplen las especificaciones de los Equipos de Origen del Fabricante y cuentan con garantías limitadas son atractivas para las aseguradoras, permitiendo a los proveedores de buena reputación ampliar su presencia en la industria de sistemas de airbag automotrices de los Estados Unidos sin represalias regulatorias. Con el tiempo, los diagnósticos vinculados a la telemática podrían dirigir los pedidos de piezas posteriores a un choque directamente a proveedores aprobados, reforzando el control y manteniendo al mismo tiempo una porción del mercado de repuestos.

Análisis Geográfico

El Sur aseguró el 34,22% de las ventas de 2024, reflejando 3,7 millones de construcciones de vehículos ligeros concentradas en estados con legislación laboral favorable y mezclas de alta participación de SUV. Las plantas de infladores ubicadas en Texas y Tennessee han reducido significativamente los plazos de entrega, destacando la importancia de la región en el mercado. Aunque el crecimiento se ha desacelerado debido a una estabilización en la capacidad de ensamblaje, el aumento del contenido por vehículo, impulsado por la popularidad de los SUV de múltiples filas, continúa apoyando la generación de ingresos.

El Oeste registra la CAGR más rápida del 6,32%, impulsada por la norma de Vehículos Limpios Avanzados II de California que exige que el 68% de las ventas sean de emisiones cero para 2030 [3]"Norma Final de Vehículos Limpios Avanzados II,", Junta de Recursos del Aire de California, arb.ca.gov. Las plataformas de patín de vehículos eléctricos fabricadas en Fremont y Nevada requieren airbags de acción más rápida con telas reforzadas. Además, los corredores de taxis robóticos de Phoenix y San Francisco sirven como laboratorios de vida real para sistemas de retención aéreos y omnidireccionales, canalizando volumen piloto hacia las hojas de ruta de los proveedores de Nivel 1. Sin embargo, la fragmentación regulatoria obliga a los proveedores a mantener inventarios dobles porque la prueba de impacto lateral con poste de California se realiza a 40 km/h frente al estándar federal de 32 km/h, lo que incrementa el capital de trabajo.

El Noreste y el Medio Oeste juntos contribuyen con una porción significativa de los ingresos. Sin embargo, su tasa de crecimiento se queda por detrás del promedio nacional, ya que los fabricantes de equipos originales se enfocan cada vez más en las regiones del sur. A pesar de esto, los centros técnicos de Míchigan albergan la mayoría de los empleos de investigación y desarrollo automotriz del país, proporcionando una influencia sustancial durante las etapas tempranas de diseño. Esta ventaja asegura una fuerte participación de la propiedad intelectual en el mercado. Sin embargo, desafíos como una fuerza laboral envejecida y plantas subutilizadas obstaculizan la expansión, lo que lleva a los proveedores a equilibrar los centros de ingeniería en el Noreste con operaciones de ensamblaje más rentables en otras áreas.

Panorama Competitivo

Autoliv, ZF Friedrichshafen y Joyson Safety Systems dominan el mercado de sistemas de airbag automotrices de los Estados Unidos, controlando una participación significativa de los ingresos. Autoliv, aprovechando los éxitos del airbag central para los camiones de GM, reportó sólidas ganancias en América del Norte. ZF, enfocándose en la innovación, adquirió una participación mayoritaria en la división de sensores de colisión de Sensata, con el objetivo de integrar señales de lidar con el control de sistemas de retención, permitiendo que los cinturones de seguridad se pretensen milisegundos antes de un impacto. Mientras tanto, Joyson aseguró un importante acuerdo para suministrar airbags de cortina para la próxima plataforma de vehículo eléctrico de GM, con un diseño de doble cámara que se infla rápidamente, cumpliendo tanto con los estándares de vuelco como de choque oblicuo.

Los microcontroladores siguen siendo un factor crítico para los riesgos de suministro. Los costos de las unidades de control electrónico han aumentado significativamente. Solo los proveedores con contratos de obleas en Taiwán o planes para fábricas en los Estados Unidos están manteniendo sus márgenes. Los especialistas asiáticos en infladores están promoviendo químicas de gas almacenado, que evitan la degradación del propelente. Esta innovación desafía a los actores establecidos en precios en los segmentos más mercantilizados. Adicionalmente, las empresas emergentes de software están ganando terreno con plataformas de diagnóstico en la nube que predicen fallas antes de que se activen los indicadores del tablero. Este desarrollo está creando un nicho para los servicios de datos dentro del ecosistema de hardware tradicional.

Las patentes relacionadas con airbags integrados en cinturones de seguridad y módulos aéreos omnidireccionales revelan una estrategia dividida: los gigantes de Nivel 1 están protegiendo los proyectos de alto volumen para fabricantes de equipos originales a través de la integración vertical y el desarrollo colaborativo. Mientras tanto, los actores ágiles de Nivel 2 se están enfocando en el mercado de repuestos y los sectores de vehículos comerciales, donde el costo es el principal impulsor de las adquisiciones. Esta dinámica crea un mercado competitivo pero estable, que valora la escala en los módulos al tiempo que recompensa la diferenciación especializada.

Líderes de la Industria de Sistemas de Airbag Automotrices de los Estados Unidos

Joyson Safety Systems

ZF Friedrichshafen AG

Autolive Inc.

Hyundai Mobis Co., Ltd.

Toyoda Gosei Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Volvo Trucks North America ha anunciado que los airbags de cortina lateral integrados son ahora estándar en sus últimos modelos de camiones para el mercado de América del Norte. Este paso destaca el liderazgo continuo de Volvo Trucks en la industria.

- Julio de 2025: Mack Trucks presentó las tecnologías de seguridad avanzadas en su Mack® Pioneer, el camión de carretera de más alta gama de la empresa. El Pioneer, reforzando la reconocida dedicación de Mack a la durabilidad y la fiabilidad, cuenta con una gama de características de seguridad de última generación. Estas incluyen airbags frontales y de cortina lateral, un innovador sistema de espejo digital y una robusta cabina de acero diseñada para superar los estrictos estándares de seguridad.

Alcance del Informe del Mercado de Sistemas de Airbag Automotrices de los Estados Unidos

El informe del mercado de sistemas de airbag automotrices de los Estados Unidos está segmentado por tipo de airbag (airbag frontal, airbag lateral y más), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales medianos y pesados, y autobuses y autocares), componente (módulo, sensor de colisión, inflador, sensor de diagnóstico, unidad de control y otros), canal de ventas (equipos de origen del fabricante y mercado de repuestos), y región (noreste, medio oeste, sur y oeste). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Airbags Frontales |

| Airbags Laterales |

| Airbags de Cortina |

| Airbags de Rodilla |

| Airbags Centrales |

| Airbags de Cinturón de Seguridad |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Módulo de Airbag |

| Sensor de Colisión |

| Inflador |

| Sensor de Diagnóstico |

| Unidad de Control |

| Otros |

| Equipos de Origen del Fabricante |

| Mercado de Repuestos |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Airbag | Airbags Frontales |

| Airbags Laterales | |

| Airbags de Cortina | |

| Airbags de Rodilla | |

| Airbags Centrales | |

| Airbags de Cinturón de Seguridad | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares | |

| Por Componente | Módulo de Airbag |

| Sensor de Colisión | |

| Inflador | |

| Sensor de Diagnóstico | |

| Unidad de Control | |

| Otros | |

| Por Canal de Ventas | Equipos de Origen del Fabricante |

| Mercado de Repuestos | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de airbag de los Estados Unidos en 2025?

Se sitúa en USD 3.11 mil millones en 2025 y está en camino de alcanzar los USD 3.99 mil millones para 2030.

¿Qué CAGR se prevé para los sistemas de airbag de los Estados Unidos hasta 2030?

Se espera que el mercado crezca a una tasa anual compuesta constante del 5,51% durante el período 2025–2030.

¿Qué tipo de airbag se expandirá más rápido durante los próximos cinco años?

Se proyecta que los airbags de cortina registren una CAGR del 7,22% a medida que las pruebas de impacto oblicuo del Instituto de Seguros para la Seguridad en las Carreteras elevan los estándares de protección lateral de la cabeza.

¿Por qué los vehículos comerciales son importantes para la demanda futura de airbags?

Las extensiones de las Normas Federales de Seguridad de Vehículos Automotores y las preocupaciones de responsabilidad impulsan a las flotas a agregar airbags, generando una CAGR del 6,46% en camiones medianos y pesados.

Última actualización de la página el: