Tamaño y Participación del Mercado de Protección de Césped

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

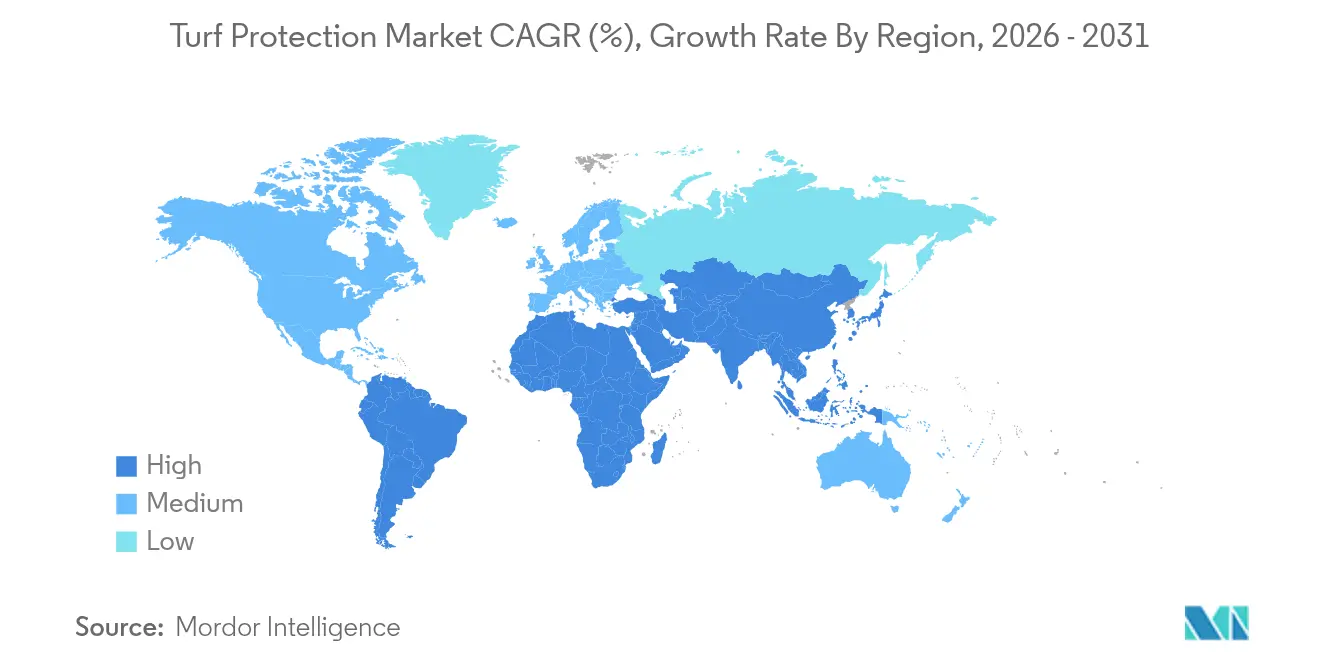

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Césped por Mordor Intelligence

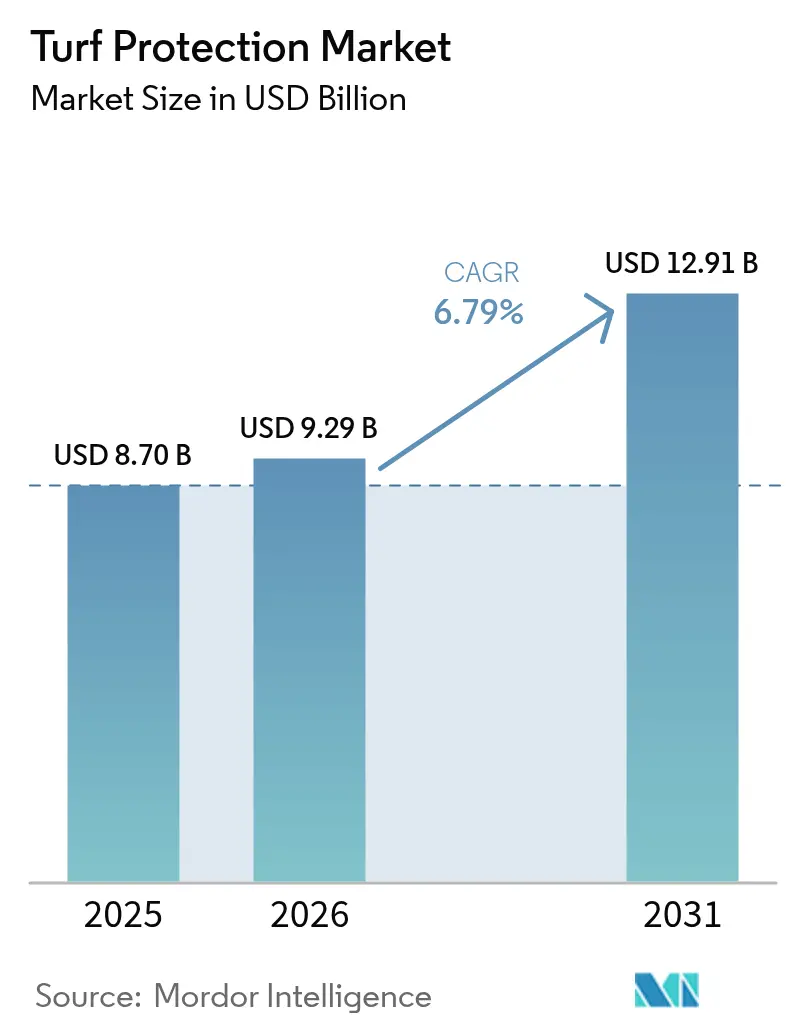

El tamaño del mercado de protección de césped fue valorado en USD 8,7 mil millones en 2025 y se estima que crecerá desde USD 9,29 mil millones en 2026 hasta alcanzar USD 12,91 mil millones en 2031, a una CAGR del 6,79% durante el período de pronóstico (2026-2031). Esta expansión refleja la aceleración de la inversión en campos de golf, recintos deportivos profesionales y paisajes residenciales de alta gama que demandan superficies de juego y esparcimiento resistentes y visualmente atractivas. La creciente volatilidad climática, los estándares más estrictos de seguridad para los jugadores y el cambio hacia programas integrados de manejo de plagas están impulsando la demanda de fungicidas avanzados, bioestimulantes y tecnologías de aplicación de precisión. Los productos biológicos están experimentando un crecimiento de dos dígitos a medida que los reguladores examinan las formulaciones químicas sintéticas y los propietarios buscan reducir su huella ambiental. Los cinco principales proveedores concentran la mayor parte de los ingresos globales, con Syngenta como el de mayor participación, seguido de Bayer CropScience. Sin embargo, la fragmentación aún permite a los especialistas regionales penetrar en nichos como los bioestimulantes y los paquetes de sensores de precisión. América del Norte mantiene su liderazgo gracias a una infraestructura deportiva madura y un alto gasto de los hogares en el cuidado del césped, mientras que la región de Asia-Pacífico registra los avances más rápidos a medida que la urbanización y la construcción de megainstalaciones impulsan la demanda incremental.

Conclusiones Clave del Informe

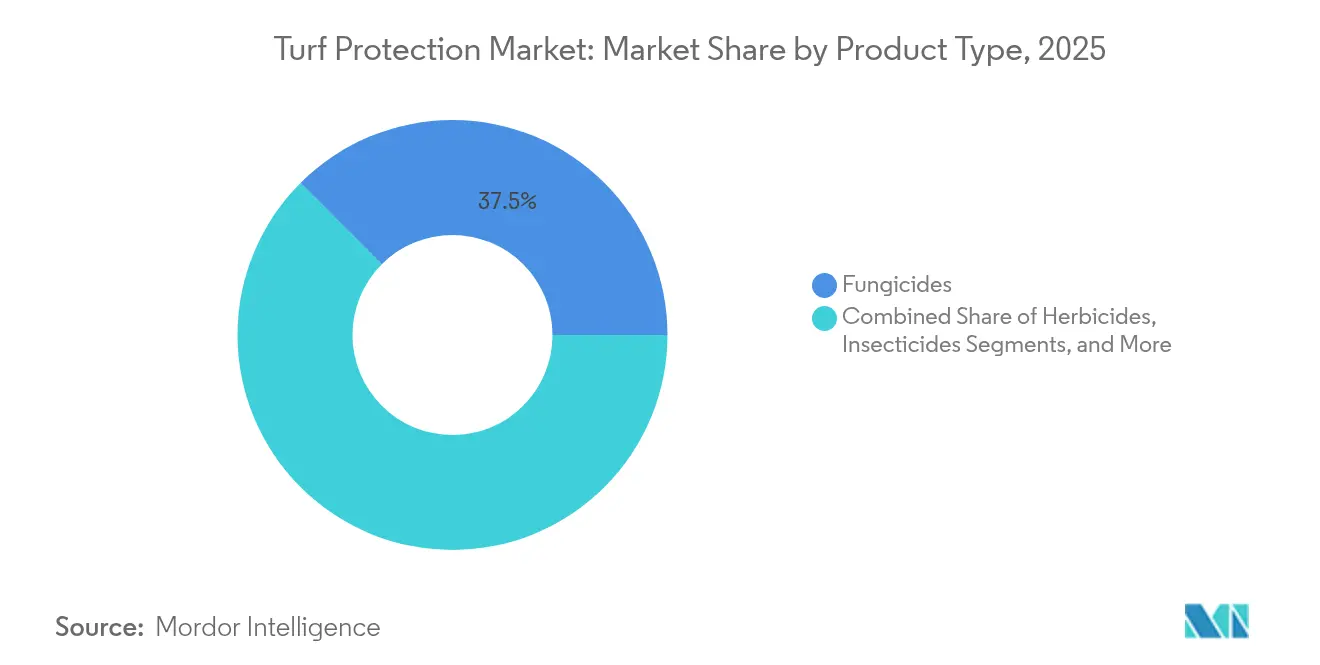

- Por tipo de producto, los fungicidas lideraron con una participación del 37,50% del mercado de protección de césped en 2025, mientras que se proyecta que los bioestimulantes crecerán a una CAGR del 10,81% hasta 2031.

- Por aplicación, el paisajismo representó el 42,10% del tamaño del mercado de protección de césped en 2025, mientras que se prevé que los campos deportivos se expandan a una CAGR del 9,36% para 2031.

- Por usuario final, los clientes residenciales mantuvieron el 45,40% de la participación del mercado de protección de césped en 2025, mientras que los propietarios de instalaciones deportivas registrarán una CAGR del 8,92% entre 2026 y 2031.

- Por modo de acción, las formulaciones químicas capturaron el 71,20% de los ingresos en 2025, pero las soluciones biológicas avanzan a una CAGR del 11,59%.

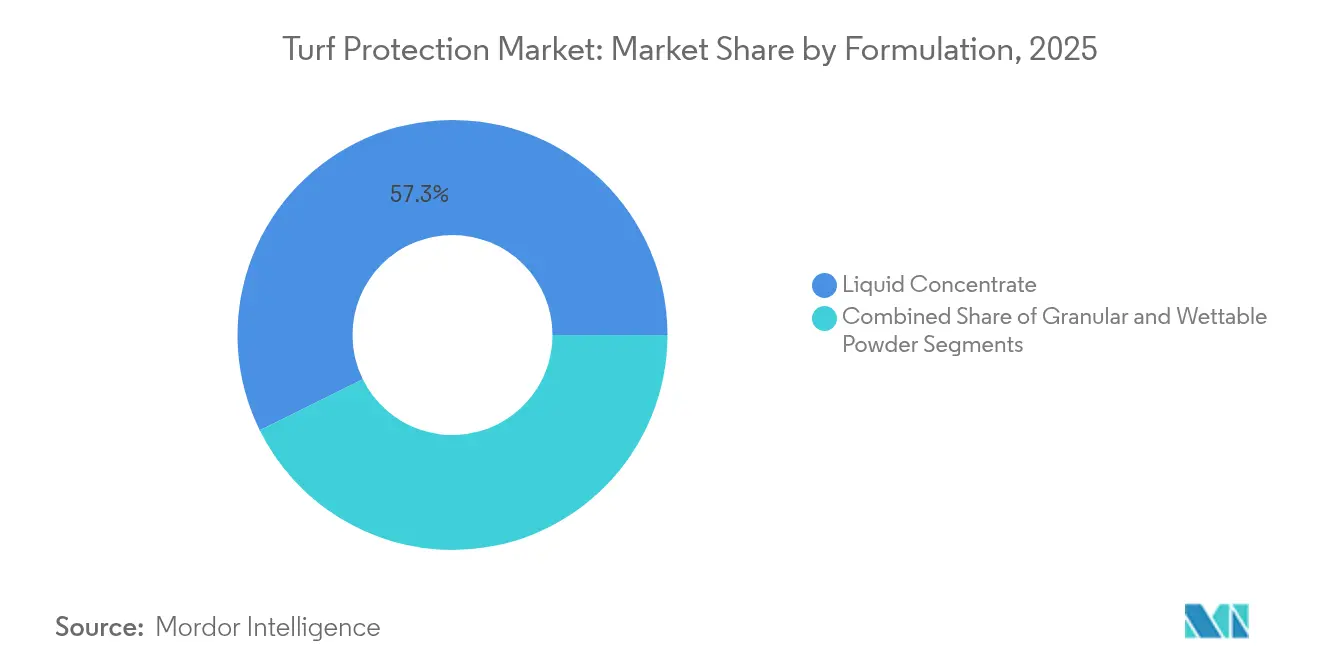

- Por formulación, los concentrados líquidos representaron el 57,30% de las ventas en 2025 y registrarán una CAGR del 10,32% durante el horizonte de pronóstico.

- Por región, América del Norte mantuvo el 34,70% del mercado de protección de césped en 2025, mientras que Asia-Pacífico se acelerará a una CAGR del 8,32% hasta 2031.

- Por empresa, los cinco mayores actores controlaron conjuntamente la mayor parte del mercado de protección de césped en 2025, siendo Syngenta uno de los actores más destacados, seguido de Bayer CropScience.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Protección de Césped*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente construcción de campos de golf y recintos deportivos profesionales | +1.8% | Global, mayor en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de la incidencia de enfermedades del césped | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda residencial de céspedes estéticos | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia fungicidas biológicos y bioestimulantes | +1.0% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de gestión de césped de precisión basada en sensores | +0.8% | América del Norte, Europa y Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Soluciones de mitigación del estrés térmico inducido por el cambio climático | +0.9% | Regiones globales más cálidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente construcción de campos de golf y recintos deportivos profesionales

Las asignaciones de capital para nuevas instalaciones se dispararon tras la pandemia, particularmente en India, China y los estados del Golfo, creando una demanda sostenida de sistemas de césped híbrido que equilibran la durabilidad con la jugabilidad natural. Las ligas profesionales han formalizado métricas de calidad de superficie, lo que lleva a los propietarios de recintos a especificar fungicidas, reguladores del crecimiento vegetal y productos de mitigación del estrés que superen pruebas de seguridad más estrictas. Una vez construido, cada recinto requiere control de enfermedades durante toda la temporada, lo que ancla ingresos recurrentes para los proveedores. Los promotores también recurren a paquetes integrados que combinan semillas, nutrición y monitoreo digital, abriendo oportunidades de venta cruzada en el mercado de protección de césped.

Aumento de la incidencia de enfermedades del césped

Los inviernos más suaves y la humedad prolongada están intensificando los brotes de mancha dólar y mancha parda, lo que lleva a los superintendentes a adoptar programas de rotación dinámica que responden a la presión patógena en tiempo real en lugar de calendarios fijos. Las investigaciones muestran que las parcelas de festuca alta que reciben alto nitrógeno sufren una severidad de mancha parda un 40% mayor que el césped fertilizado moderadamente, lo que subraya la necesidad de estrategias de nutrición equilibradas. Los kits de diagnóstico avanzados y los modelos de inteligencia artificial ahora detectan la mancha dólar con un 97% de precisión, lo que permite intervenciones más tempranas y cargas de fungicidas optimizadas. La tendencia está empujando a la industria de protección de césped hacia la analítica predictiva y los tratamientos específicos por sitio que preservan los organismos beneficiosos del suelo.

Creciente demanda residencial de céspedes estéticos

Los propietarios de viviendas consideran cada vez más la calidad del césped como un activo que apoya la valoración de la propiedad y los estilos de vida al aire libre. Productos como Primo Maxx reducen la frecuencia de siega hasta en un 50% al tiempo que espesan los doseles del césped, posicionando a los reguladores del crecimiento como un producto básico en el comercio minorista. Las regulaciones de sequía en los estados del oeste favorecen las mezclas de bajo mantenimiento y eficiencia hídrica complementadas con bioestimulantes. Los minoristas están ampliando sus estantes premium, permitiendo a los consumidores que realizan el trabajo por su cuenta acceder a tecnologías antes reservadas al sector profesional, lo que amplía aún más el mercado de protección de césped.

Cambio hacia fungicidas biológicos y bioestimulantes

La política ambiental y la presión pública contra los residuos sintéticos están impulsando los insumos biológicos. El Bexfond de Corteva forma biobarreras microbianas que suprimen los patógenos del suelo y estimulan el vigor radicular, ejemplificando las ofertas de próxima generación. Las restricciones de microplásticos de la Unión Europea sobre el césped artificial también están orientando a los propietarios de instalaciones hacia superficies naturales reforzadas con biosolucioness. La mayor estabilidad en estante, las formulaciones de fácil mezcla y la evidencia de mayor tolerancia a la sequía han ampliado la adopción entre los campos de alta gama y los complejos deportivos.

Análisis del Impacto de las Restricciones del Mercado de Protección de Césped*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de soluciones de césped artificial | −1.2% | Global, regiones con escasez de agua | Mediano plazo (2-4 años) |

| Alto costo de investigación y desarrollo para nuevas formulaciones químicas | −0.8% | Global | Largo plazo (≥ 4 años) |

| Presión regulatoria sobre los fungicidas convencionales | −1.0% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones por la contaminación de micro y nanoplásticos provenientes de insumos para césped | −0.6% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida penetración de soluciones de césped artificial

Los campos sintéticos eliminan el gasto rutinario en siega y pesticidas, atrayendo a juntas escolares y municipios que lidian con restricciones de mano de obra y agua. Las instalaciones en los Estados Unidos ahora oscilan entre 1.200 y 1.500 por año[1]Fuente: Environmental Health News, "Restricciones de Microplásticos de la UE", ehn.org. No obstante, los hallazgos de contaminación por PFAS y las estimaciones de desprendimiento de microplásticos de 16.000 toneladas anuales en Europa han desencadenado revisiones de políticas que podrían frenar las conversiones y dar vida a las alternativas naturales. Los proveedores de protección de césped están respondiendo con tecnología híbrida y campañas de comunicación que destacan los beneficios para la salud y la sostenibilidad de los sistemas naturales.

Presión regulatoria sobre los fungicidas convencionales

La decisión provisional de la Agencia de Protección Ambiental de los Estados Unidos sobre el clorotalonil impone ventanas de aplicación más estrictas y enmiendas a las etiquetas, presionando a los distribuidores a reformular sus carteras[2]Fuente: GCSAA, "La EPA emite decisión sobre el clorotalonil", gcsaa.org. El Reglamento de Uso Sostenible de Europa restringe de manera similar el uso de ciertas estrobilurinas. Estas medidas aceleran la migración hacia programas integrados, pero podrían frenar temporalmente las ventas de productos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Protección de Césped

Por Tipo de Producto:

Los Biológicos Impulsan la InnovaciónLos fungicidas generaron la mayor porción de los ingresos del mercado de protección de césped con una participación del 37,50% en 2025, reflejando la amenaza continua de la mancha dólar, la mancha parda y el Pythium. Los planes de rotación sofisticados que combinan la química SDHI, QoI y DMI siguen siendo indispensables para los campos que buscan mantener superficies de nivel de torneo. Sin embargo, los bioestimulantes, con una CAGR del 10,81%, destacan el giro del mercado hacia insumos sostenibles respaldados por comprobadas ganancias en tolerancia al estrés y salud radicular. Los herbicidas mantienen una participación prominente en la demanda total a medida que los gestores combaten el pasto azul anual y las malezas de hoja ancha, mientras que los reguladores del crecimiento vegetal encuentran tracción al reducir los costos de combustible y mano de obra de las segadoras.

El tamaño del mercado de protección de césped para los reguladores del crecimiento vegetal está preparado para expandirse en paralelo con las mayores restricciones de mano de obra y los objetivos de sostenibilidad. Las alternativas a base de hierro y los cócteles microbianos ahora complementan a los fungicidas convencionales, demostrando una supresión equivalente de la mancha dólar con menor riesgo ambiental. Los biológicos y los sintéticos están generando coformulaciones que mejoran la absorción y la persistencia, ampliando las opciones para los superintendentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Los Campos Deportivos Aceleran el CrecimientoEl paisajismo mantuvo el 42,10% de la demanda total en 2025, respaldado por el gasto residencial y comercial constante en atractivo visual. Las mezclas de productos se centran en el control de malezas de amplio espectro, la nutrición de liberación lenta y los colorantes que ofrecen una apariencia uniforme. En contraste, los campos deportivos lideran la tabla de crecimiento con una CAGR del 9,36%, ya que las franquicias y las universidades priorizan la seguridad de los atletas y la consistencia de la superficie. El impulso de la NFL por pruebas de campo estandarizadas ya está dando forma a las especificaciones de compra hacia programas de fungicidas de alto rendimiento y mezclas de resiembra híbrida.

El tamaño del mercado de protección de césped dedicado a los campos de golf mantiene una participación significativa, pero el crecimiento se estabiliza en relación con los estadios deportivos, ya que muchos campos maduros pasan de la expansión de capital a un modo de renovación. Las granjas de tepes, aunque son un nicho, ejercen influencia a través de su papel en el suministro de tepes libres de enfermedades que demandan un control intensivo de plagas.

Por Usuario Final:

Los Propietarios de Instalaciones Lideran la Adopción de PrecisiónLos propietarios de viviendas adquirieron el 45,40% de los productos de protección de césped en 2025, reflejando el fácil acceso a formulaciones de nivel profesional a través de grandes superficies y canales de comercio electrónico. El etiquetado claro, los pulverizadores de manguera y los kits de cuidado del césped por suscripción simplifican la adopción, alimentando el impulso del segmento. Los propietarios de instalaciones deportivas, que se expanden a una CAGR del 8,92%, reflejan el auge de las ligas semiprofesionales y los complejos recreativos comunitarios que demandan superficies de calidad estadio.

Los contratistas comerciales de paisajismo son otro segmento que mantiene una demanda significativa y está aumentando la agrupación de consultoría agronómica, instalaciones de riego y monitoreo digital en contratos de servicio. La inversión de capital privado está impulsando la consolidación entre los contratistas, facilitando la adquisición masiva y las asociaciones con proveedores que influyen en la dinámica del mercado de protección de césped.

Por Formulación:

Los Concentrados Líquidos DominanLos concentrados líquidos capturaron el 57,30% de las ventas en 2025 y registraron el crecimiento más rápido, a una CAGR del 10,32%, porque se disuelven rápidamente, admiten mezclas en tanque y son adecuados para barras de precisión. Los avances en encapsulación, como el Enversa 3CS de Corteva, prolongan la vida residual y la seguridad del cultivo, haciendo que los líquidos sean aún más atractivos. Los granulares siguen desempeñando un papel vital en los programas de herbicidas de preemergencia y en los productos combinados de fertilizantes, que son preferidos por su liberación lenta y facilidad de aplicación mediante distribuidores de difusión.

Los líquidos de volumen ultrapequeño están emergiendo, requiriendo menos portador y apoyando los tratamientos con drones. Dicha innovación se alinea con los objetivos de sostenibilidad y el ahorro de mano de obra, reforzando la posición de liderazgo de los concentrados líquidos en el mercado de protección de césped.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Acción:

Las Soluciones Integradas Ganan TerrenoLos productos químicos aún representaron el 71,20% de los ingresos en 2025, impulsados por su actividad de amplio espectro y resultados predecibles. Sin embargo, los insumos biológicos están creciendo a una CAGR del 11,59%, ya que los ensayos universitarios demuestran un rendimiento contra Rhizoctonia y Fusarium comparable al de los sintéticos. Los programas integrados que combinan cepas de Bacillus con fungicidas a dosis reducidas ofrecen beneficios de gestión de la resistencia y alivio ambiental.

Se anticipa que la participación del mercado de protección de césped para los biológicos puros aumentará a medida que las revisiones pendientes de activos más antiguos lleven a los compradores a optar por opciones de menor riesgo. Los tratamientos ultravioleta y las aplicaciones de choque térmico aparecen en el horizonte como complementos no químicos, subrayando la continua diversificación del mercado.

Análisis Geográfico

Mercado de Protección de Césped en América del Norte

América del Norte retuvo el 34,70% de los ingresos globales en 2025, respaldada por más de 15.000 campos de golf y una de las carteras más grandes del mundo de estadios profesionales. Estados Unidos representa aproximadamente el 90% de la demanda regional y se beneficia de la adopción temprana de sondas de suelo IoT y herramientas de programación de pulverización con IA. La ventana de crecimiento más corta de Canadá concentra los brotes de enfermedades en intensos picos estivales, lo que fomenta programas de fungicidas premium. Los corredores turísticos de México canalizan la inversión hacia cultivares de césped tolerantes a la sal y programas de fertilidad que prosperan en suelos costeros.

Mercado de Protección de Césped en Asia-Pacífico

Se proyecta que Asia-Pacífico registre un CAGR del 8,32%, el más rápido a nivel mundial. Los institutos de investigación de China están ampliando las colecciones de germoplasma para césped resistente al estrés, aunque los operadores de campos aún importan muchos cultivares premium. La infraestructura urbana de golf y críquet de India sustenta una demanda sólida de paquetes de fungicidas y reguladores de crecimiento capaces de soportar las variaciones del monzón. El maduro sector del golf en Japón está pivotando hacia el riego de precisión e insumos biológicos para cumplir con los objetivos de sostenibilidad del gobierno. Los administradores de campos australianos enfrentan estrictas cuotas de agua, lo que incrementa la dependencia de agentes humectantes y mezclas resistentes a la sequía para salvaguardar la calidad de juego.

Mercado de Protección de Césped en Europa

Europa sigue siendo un ámbito impulsado por la tecnología y la regulación. El impulso de la Comisión Europea hacia el uso sostenible de pesticidas y las prohibiciones de microplásticos incentiva los programas biológicos y los portadores biodegradables. Alemania y el Reino Unido lideran la adopción de redes de sensores conectados que ajustan con precisión el momento de aplicación de fungicidas. Los equipos de mantenimiento de campos en Francia son adoptantes tempranos de tratamientos de semillas bioestimulantes para cumplir con los objetivos nacionales de reducción de pesticidas, lo que demuestra cómo la política influye en las decisiones de adquisición.

Panorama regulatorio

Los proveedores de protección de césped operan bajo normas de registro de pesticidas y biopesticidas que endurecen cada vez más las etiquetas, las formulaciones y el monitoreo en los principales mercados. En la Unión Europea, el Reglamento (UE) 2026/1123 de la Comisión (26 de mayo de 2026) exige nuevos requisitos de etiquetado para productos fitosanitarios alineados con el CLP (Reglamento (CE) n.º 1272/2008), mientras que el Reglamento (UE) 2026/1120 (26 de mayo de 2026) prohíbe doce coformulantes en productos fitosanitarios, con retiros de autorización exigidos antes del 16 de junio de 2028. El control y la vigilancia en la UE continúan mediante el Reglamento de Ejecución (UE) 2026/748 de la Comisión (31 de marzo de 2026), que establece el programa de control plurianual coordinado para el monitoreo de residuos de pesticidas para el período 2027-2029 y aumenta las exigencias de cumplimiento y documentación en toda la cadena de suministro.

Fuera de la UE, las medidas subnacionales y nacionales están remodelando las carteras de césped y las decisiones de manejo integrado de plagas. La Ley de Protección de Aves y Abejas de Nueva York exige una eliminación gradual del uso de neonicotinoides (incluidos imidacloprid, tiametoxam y acetamiprid) en aplicaciones de césped y ornamentales al aire libre, vigente a partir del 31 de diciembre de 2026, lo que impulsa a distribuidores y aplicadores profesionales hacia estrategias alternativas de control de insectos. En India, un borrador de orden emitido el 14 de julio de 2026 en virtud de la Ley de Insecticidas de 1968 propone una prohibición nacional del Dicloruro de Paraquat, lo que refuerza la tendencia más amplia de mayor escrutinio sobre las químicas heredadas y acelera el interés en principios activos de menor riesgo y programas biológicos en los que las vías de registro y las declaraciones del producto respaldan su uso en césped y ornamentales.

Panorama Competitivo

El mercado de protección de césped está moderadamente fragmentado; los cinco principales proveedores combinados mantienen una participación significativa. Syngenta Group lidera aprovechando la franquicia de fungicidas Heritage y la plataforma de asesoramiento digital GreenCast. Bayer AG le sigue diferenciándose a través de una combinación de carteras químicas y biológicas. BASF ocupa el tercer lugar, distinguiéndose a través de herramientas de soporte de decisiones impulsadas por inteligencia artificial y una financiación sustancial de investigación y desarrollo.

La consolidación está ganando ritmo. La adquisición en 2024 por parte de Envu de la división de césped de FMC amplió su presencia en fungicidas e insecticidas del segmento profesional. Los actores más grandes también están volcando recursos en los biológicos; el lanzamiento por parte de Corteva del Bexfond a base de Bacillus y la adquisición de Valagro por parte de Syngenta ejemplifican el giro. Los innovadores más pequeños compiten en especialización, ofreciendo reguladores del crecimiento de nicho o potenciadores de tolerancia al estrés que los grandes actores podrían adquirir posteriormente.

La tecnología es un campo de batalla cada vez más decisivo. La suite Xarvio de BASF combina análisis meteorológicos con modelos de enfermedades para mejorar la precisión de la pulverización, mientras que Syngenta Group pilota robots de exploración con visión artificial. Las asociaciones con fabricantes de sensores y desarrolladores de software son comunes a medida que los proveedores se esfuerzan por integrar sus carteras de productos con asesoramiento agronómico en tiempo real, profundizando así la fidelización de los clientes y ampliando los flujos de ingresos recurrentes.

Líderes de la Industria de Protección de Césped

Syngenta Group

Bayer AG

BASF SE

UPL Limited

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Protección de Césped

- Syngenta Group

- Bayer AG

- BASF SE

- UPL Limited

- Nufarm Limited

- AMVAC Chemical Corporation

- Sumitomo Group

- Bioceres LLC (Morrone Bio Innovations)

- ICL Group

- FMC Corporation

- Corteva Agriscience

- SePRO Corporation

- Gowan Company, L.L.C.

- Koch Agronomic Services, LLC

- LebanonTurf (Lebanon Seaboard Corporation)

Leer el Análisis de las Empresas del Mercado de Protección de Césped

Oportunidades de mercado y perspectivas futuras

Los cambios regulatorios y de etiquetado están generando, a corto plazo, espacio para reformulaciones, modos de acción alternativos y programas biológicos o integrados adaptados al césped profesional y al paisajismo de alto valor. En Estados Unidos, el registro federal de la EPA del insecticida/acaricida Atexzo de Syngenta para campos de golf, granjas de césped y césped deportivo añade una nueva opción química para las rotaciones de manejo de resistencia y puede vincularse con programas de apoyo a la decisión como WeevilTrak Plus de Syngenta para el manejo del gorgojo de la poa anual. Medidas de política como la eliminación gradual de neonicotinoides en Nueva York en césped y ornamentales al aire libre (vigente a partir del 31 de diciembre de 2026) y la propuesta de julio de 2026 en India para prohibir el Dicloruro de Paraquat también subrayan la demanda de soluciones de reemplazo que equilibren la eficacia con la gestión responsable, la mitigación de la deriva y perfiles ambientales mejorados.

La comercialización está cada vez más ligada a la protección de césped integrada con servicios, con compradores profesionales que se orientan hacia programas de temporada completa en lugar de productos independientes. El mercado muestra un impulso proveniente de las prácticas de manejo de precisión del césped destacadas en el panorama competitivo (por ejemplo, los enfoques de asesoramiento tipo GreenCast y Xarvio), y de la necesidad de gestionar ventanas de aplicación más ajustadas bajo etiquetas y regímenes de monitoreo más rigurosos. Las oportunidades clave se centran en ofertas empaquetadas que combinan formulaciones de concentrado líquido (el tipo de formulación líder según la participación de 2025) con exploración basada en sensores, programación de rociado optimizada y complementos biológicos diseñados para reducir la carga química total mientras se mantiene la jugabilidad y los estándares estéticos para campos deportivos, campos de golf y jardines residenciales premium.

Desarrollo Reciente de la Industria en el Mercado de Protección de Césped

- Abril de 2026: Syngenta recibió el registro federal de la EPA de EE. UU. para el insecticida/acaricida Atexzo destinado al uso en campos de golf, granjas de césped y césped deportivo. La aprobación introduce una nueva opción química para el control de insectos en césped y respalda programas de manejo de resistencia en los que los insecticidas heredados enfrentan una gestión responsable más estricta. También refuerza la capacidad de Syngenta para agrupar productos con sus programas de asesoramiento centrados en superintendentes.

- Enero de 2025: La Agencia de Protección Ambiental de EE. UU. finalizó su decisión de revisión de registro provisional para el clorotalonil, endureciendo los límites de uso y exigiendo etiquetas revisadas. Los gestores de césped recalibraron las rotaciones de fungicidas y el momento de aplicación para mantener el cumplimiento, aumentando la atención hacia programas integrados y complementos biológicos. Los ajustes de cartera por parte de los distribuidores también desplazaron las compras hacia alternativas que se ajustan a las nuevas restricciones de etiquetado.

- Julio de 2024: Envu completó la adquisición de los activos de césped de FMC, ampliando su cartera de fungicidas e insecticidas de césped profesional y fortaleciendo el alcance de canal en golf, campos deportivos y cuidado del césped. El acuerdo aumentó la intensidad competitiva en el segmento profesional al ampliar la gama de productos de Envu para superintendentes y contratistas. También elevó la consolidación como vía para lograr escala en la protección de césped y ornamentales.

Mercado de Protección de Césped Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de protección de césped se define como los productos y soluciones utilizados para prevenir, controlar y reducir los daños por plagas, enfermedades y estrés en césped natural en superficies residenciales, comerciales y deportivas, con el valor de mercado medido en el punto de venta en USD.

Exclusiones de alcance: Los materiales de instalación de césped sintético y los paneles pesados de piso temporal para eventos no se contabilizan en esta medición del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Fungicidas

- Herbicidas

- Insecticidas

- Reguladores del Crecimiento Vegetal

- Bioestimulantes y Biofertilizantes

- Por Aplicación

- Paisajismo

- Campos de Golf

- Campos Deportivos

- Granjas de Tepes

- Por Usuario Final

- Clientes Residenciales

- Contratistas Comerciales de Paisajismo

- Propietarios de Instalaciones Deportivas

- Municipios y Escuelas

- Por Modo de Acción

- Químico

- Biológico

- Soluciones Integradas

- Por Formulación

- Granular

- Concentrado Líquido

- Polvo Mojable

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la base de demanda y el entorno normativo que determina lo que se puede aplicar en el césped. Revisamos fuentes públicas como bases de datos de registro y reregistro de pesticidas (para ingredientes activos y usos permitidos), estadísticas agrícolas del USDA y similares para tendencias de insumos relevantes, y series de cultivos y uso del suelo estilo FAOSTAT donde se necesitan proxies de césped. También utilizamos documentación de la EPA de EE. UU. y reguladores comparables en otras regiones para comprender las restricciones, prohibiciones y cambios de etiquetado que pueden mover volúmenes.

Para fundamentar el panorama comercial, hicimos referencia a informes anuales de empresas y presentaciones a inversores para conocer la combinación de cartera y la exposición geográfica, junto con páginas de asociaciones comerciales y prensa de reputación para lanzamientos de nuevos productos y cambios de canal. Se utilizaron bases de datos de patentes para verificar la intensidad de innovación en torno a biológicos y formulaciones, y se utilizó de forma selectiva una base de datos a nivel de envíos de importación y exportación para comprender el movimiento transfronterizo de químicas e intermedios clave para el cuidado del césped. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, aclaración y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para convertir la actividad general del césped en un comportamiento de compra realista, y luego para poner a prueba los supuestos que son difíciles de observar a partir de conjuntos de datos públicos. Hablamos con partes interesadas de fabricantes, distribuidores, gestores de césped, agrónomos y redes de aplicadores, y los aportes se verificaron en APAC, EMEA y las Américas para que las diferencias regionales en regulación, estacionalidad y realización de precios no se promediaran entre sí.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 21% | APAC: 40% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 53% | Américas: 27% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se construye utilizando un enfoque descendente en el que se reconstruye el área de césped tratada y el gasto de protección típico por región, y luego se divide por entornos de uso como golf, campos deportivos, paisajismo y producción de césped en rollo. Esos totales se corroboran mediante aproximaciones ascendentes selectivas, incluidos precios muestreados por paquete o por litro multiplicados por una frecuencia de aplicación realista, además de verificaciones de canal sobre la combinación de productos para ajustar el valor final.

Los principales insumos utilizados en el modelo incluyen proxies de superficie de césped gestionada, duración de la temporada y presión de enfermedades relacionada con el clima, intensidad de aplicación por tipo de superficie, el desplazamiento hacia soluciones biológicas y cambios regulatorios que afectan la disponibilidad de productos y las dosis. Los precios se manejan mediante una lógica de PVP simple por grupos de productos principales, y luego se ajustan por cambios de combinación e inflación cuando esto está respaldado por comentarios de entrevistas. Para la previsión, aplicamos análisis de escenarios en torno a la regulación y la adopción (por ejemplo, una adopción biológica más rápida frente a una disponibilidad química más restringida), y la trayectoria del escenario se selecciona utilizando señales de consenso de expertos primarios. Cuando las verificaciones ascendentes presentan vacíos, como visibilidad limitada sobre pequeñas marcas locales, aplicamos supuestos de penetración conservadores y los mantenemos coherentes con los comentarios de los distribuidores antes de finalizar los totales.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el sesgo de una sola fuente no determine el resultado. Comparamos los resultados con señales independientes, como indicadores de actividad del césped, cronologías de eventos regulatorios y patrones de movimiento comercial, y luego investigamos las grandes variaciones antes de dar la aprobación final. Si un número parece fuera de patrón para una región, se reelaboran los supuestos y se vuelve a contactar a los encuestados relevantes para confirmar si se trata de un cambio real o de un artefacto del modelo.

Antes de la publicación, el modelo y las narrativas pasan por revisiones paso a paso de los analistas, y el resultado final se verifica en cuanto a la coherencia de moneda y la alineación de años en todas las tablas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como medidas regulatorias significativas o movimientos de precios pronunciados. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más recientemente actualizada.

Tamaño del mercado de protección de césped de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la protección de césped a menudo varían porque el momento y las opciones de conversión dentro del modelo no son iguales entre los distintos editores, incluso cuando el nombre del tema parece idéntico. Las diferencias aparecen rápidamente cuando los tipos de cambio se toman de distintos meses, cuando los supuestos de precios se trasladan sin volver a verificarse, o cuando un estudio mezcla etiquetas de año como base, estimación y previsión.

En la práctica, los principales factores de diferencia son la cadencia de actualización y la realización de precios, ya que los insumos del césped pueden moverse por noticias regulatorias y demanda estacional. Algunos estudios también amplían el límite al agregar materiales de césped sintético, mientras que otros lo reducen al centrarse solo en unas pocas clases químicas o al excluir los biológicos y las herramientas de protección mecánica. Al revalidar los PVP con comentarios de canal cercanos al año base y fijar el momento de la moneda a ese mismo período, Mordor Intelligence reduce la desviación que de otro modo podría inflar o suprimir el valor de 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,29 mil millones de USD (2026) | |

| Consultora Global A | 6,38 mil millones de USD (2025) | Utiliza un año base de 2025 con una ventana temporal diferente, y la definición a nivel de página no aclara si se cuentan las herramientas de protección mecánica y ciertos insumos auxiliares, lo que puede reducir la cesta valorada frente a una cobertura más amplia del cuidado del césped. |

| Consultora Regional B | 5,91 mil millones de USD (2023) | Ancla el modelo a una base de 2023, y el alcance divulgado se centra en categorías de aplicación, lo que puede pasar por alto una normalización de precios posterior y cambios de combinación, especialmente si los tipos de cambio y la inflación no están alineados con el año de dimensionamiento. |

La comparación muestra que la diferencia se explica principalmente por el momento del año y lo que se incluye en la cesta valorada, no por un único supuesto de demanda drástico. Cuando el alcance se mantiene específico para césped natural y los precios se actualizan a la misma ventana de moneda utilizada para el año base, la estimación se vuelve más fácil de rastrear hasta el área tratada, la intensidad de aplicación y los PVP realistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de protección de césped?

El mercado de protección de césped está valorado en USD 9,29 mil millones en 2026.

¿Qué región lidera el gasto en protección de césped?

América del Norte mantiene el 34,70% de los ingresos globales gracias a su densa infraestructura de golf y deportes profesionales.

¿Por qué los productos biológicos para césped crecen más rápido que los químicos?

La presión regulatoria sobre los fungicidas convencionales y la demanda de soluciones sostenibles están impulsando a los biológicos a una CAGR del 11,59%.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Los campos deportivos registran el mayor crecimiento con una CAGR del 9,36% a medida que las ligas imponen estándares más estrictos de seguridad para los jugadores y calidad de la superficie.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan poco más de la mitad de las ventas globales, lo que indica una concentración moderada y espacio para los innovadores de nicho.

¿Qué tipo de formulación es el más popular?

Los concentrados líquidos lideran con una participación del 57,30%, favorecidos por la facilidad de mezcla y la compatibilidad con equipos de pulverización de precisión.

Última actualización de la página el: