Tamaño y participación del mercado de insumos para césped y plantas ornamentales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de insumos para césped y plantas ornamentales por Mordor Intelligence

Se espera que el tamaño del mercado de insumos para césped y plantas ornamentales crezca de USD 5.100 millones en 2025 a USD 5.380 millones en 2026 y se prevé que alcance USD 7.050 millones en 2031 a una CAGR del 5,55% durante 2026-2031. El crecimiento se origina en la creciente adopción de sistemas de pulverización de precisión, regulaciones ambientales más estrictas que favorecen los insumos de base biológica y los ciclos de renovación provocados por el estrés climático. La demanda se concentra en recintos deportivos profesionales y campos de golf que requieren superficies de juego uniformes, aunque los paisajes residenciales contribuyen con un volumen estable gracias a las conversiones de césped eficiente en agua. Los fabricantes de insumos están reformulando sus carteras hacia formulaciones de baja toxicidad, mientras que los proveedores de equipos integran software de análisis con pulverizadores autónomos para mantener la eficacia con tasas de uso menores. El mercado de insumos para césped y plantas ornamentales también se beneficia de la documentación de manejo integrado de plagas exigida por las aseguradoras, lo que estimula la demanda de registros digitales y servicios de aplicadores certificados.

Conclusiones clave del informe

- Por tipo de insumo, los plaguicidas representaron el 45,30% de la participación del mercado de insumos para césped y plantas ornamentales en 2025, mientras que los bioestimulantes avanzan a una CAGR del 9,25% hasta 2031.

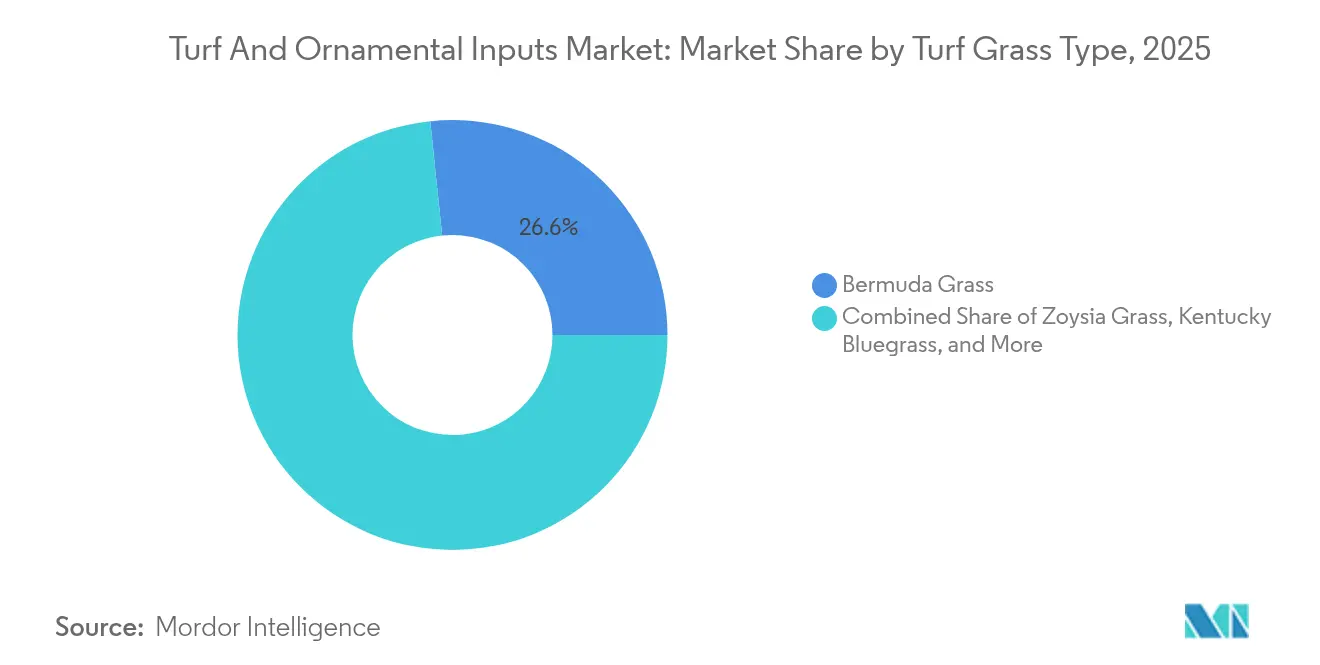

- Por tipo de pasto para césped, el pasto bermuda lideró con el 26,65% del tamaño del mercado de insumos para césped y plantas ornamentales en 2025, y se prevé que el pasto zoysia registre una CAGR del 7,45% hasta 2031.

- Por tipo de pasto ornamental, el pasto pluma de caña capturó el 22,20% de la participación de ingresos en 2025, mientras que se proyecta que el pasto fibra óptica registre una CAGR del 8,15% hasta 2031.

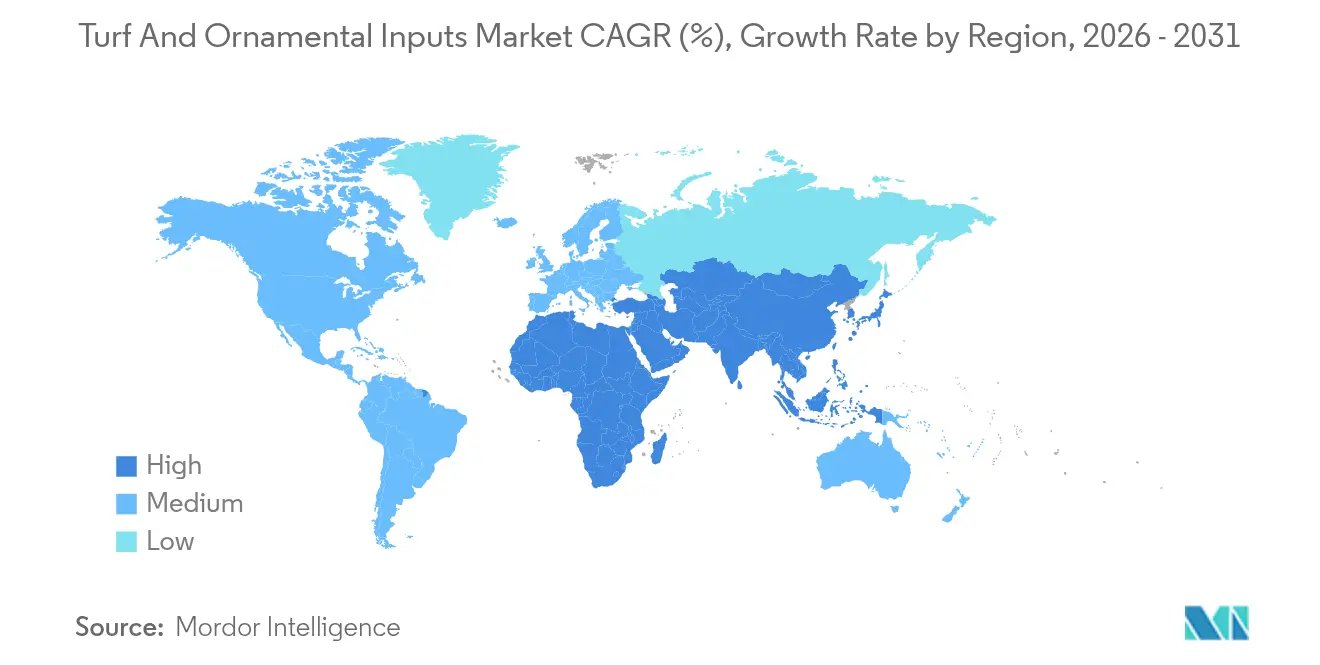

- Por geografía, América del Norte mantuvo el 34,60% de la participación del mercado de insumos para césped y plantas ornamentales en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de insumos para césped y plantas ornamentales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Las tecnologías de pulverización de precisión reducen la sobreaplicación de productos químicos | +1.2% | Núcleo en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones de base biológica de baja toxicidad | +0.9% | Global, con mayor adopción en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Reconstrucción de céspedes tras los daños del fenómeno de El Niño 2024-2026 | +0.8% | Asia-Pacífico y América del Sur como mercados primarios, efectos secundarios en América del Norte | Corto plazo (≤ 2 años) |

| Seguros vinculados al clima que exigen cumplimiento del manejo integrado de plagas | +0.6% | América del Norte y Europa, con expansión hacia los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Contratos externalizados de gestión de césped deportivo | +0.5% | Global, concentrado en mercados urbanos con infraestructura deportiva profesional | Largo plazo (≥ 4 años) |

| Renovaciones de campos de golf previas a la expansión del calendario PGA/LPGA | +0.4% | América del Norte y Europa como mercados primarios, recintos selectivos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las tecnologías de pulverización de precisión reducen la sobreaplicación de productos químicos

Los pulverizadores autónomos equipados con visión artificial identifican malas hierbas individuales y aplican herbicida solo donde es necesario, reduciendo las tasas de uso hasta en un 90% mientras mantienen los niveles de control. Las aplicaciones puntuales con drones verificadas por la Universidad Texas A&M y la investigación del USDA replicaron el control de malezas de cobertura total pero utilizaron un 67% menos de productos químicos, reduciendo tanto el costo como la carga ambiental.[1]Fuente: Servicio de Investigación Agrícola del USDA, "Investigación sobre pulverización puntual con drones," USDA.GOV Los costos de los equipos siguen disminuyendo y los servicios de extensión universitaria ofrecen ahora capacitación para operadores que acelera la adopción. Las restricciones municipales en zonas cercanas a cursos de agua incentivan aún más el uso de equipos de precisión, ya que documenta el cumplimiento normativo. Para los compradores, el retorno de la inversión se produce en el transcurso de tres temporadas gracias al ahorro en insumos y la reducción de la mano de obra en reaplicaciones. Como resultado, el mercado de insumos para césped y plantas ornamentales vincula cada vez más la venta de productos a ecosistemas de hardware y software que optimizan el momento y la colocación de la aplicación.

Cambio hacia formulaciones de base biológica de baja toxicidad

Las prohibiciones municipales sobre ciertos productos sintéticos han impulsado a los distribuidores a ampliar sus líneas de bioestimulantes y plaguicidas con certificación orgánica, que ahora son el segmento de más rápido crecimiento dentro del mercado de insumos para césped y plantas ornamentales. El lanzamiento en 2024 del fungicida Aramax por parte de BASF SE ilustra cómo los productores tradicionales están reformulando ingredientes activos para reducir la persistencia mientras preservan el espectro de acción. Los usuarios finales informan que los productos de base biológica suelen requerir intervalos de reaplicación más cortos, lo que genera una demanda estable de contratistas de servicios capaces de gestionar calendarios más ajustados. Los campus corporativos y las asociaciones de propietarios estipulan cada vez más programas de bajo impacto en los documentos de licitación, ampliando así la base de clientes. Si bien persisten las primas de precio, los recubrimientos de liberación controlada y los portadores microbianos están mejorando la longevidad, lo que reduce las brechas de costo total frente a las formulaciones convencionales. La tendencia tiene larga vida porque está respaldada por la regulación, las preferencias de los clientes y la innovación de los proveedores.

Reconstrucción de céspedes tras los daños del fenómeno de El Niño 2024-2026

Los picos de calor y las precipitaciones erráticas provocaron una pérdida generalizada de césped en Asia-Pacífico y partes de América del Sur, obligando a los campos de golf y estadios deportivos a resembrar con cultivares tolerantes a la sequía. Las investigaciones indican que las temperaturas nocturnas están aumentando a un ritmo más rápido que los máximos diurnos, lo que reduce las ventanas de recuperación para las especies de estación fría.[2]Fuente: Equipo editorial de BIGGA, "Cinco formas en que el cambio climático afecta a los campos de golf," BIGGA.ORG.UK Los proyectos de renovación, incluida la reconstrucción de la zona radicular y la modernización del drenaje, incrementan la demanda de enmiendas del suelo y agentes humectantes. Los pagos de seguros por daños suelen cubrir el costo de semillas de reposición y fertilizantes especializados, acelerando así los ciclos de ventas. Los proveedores que combinan la genética de semillas con paquetes iniciadores de bioestimulantes han ganado cuota de mercado porque simplifican la adquisición en restauraciones urgentes. El mercado de insumos para césped y plantas ornamentales experimenta, por tanto, picos temporales de volumen en las regiones más afectadas por las anomalías meteorológicas.

Seguros vinculados al clima que exigen cumplimiento del manejo integrado de plagas

Las aseguradoras exigen ahora documentación de manejo integrado de plagas para la cobertura de responsabilidad civil en instalaciones de golf y paisajes comerciales, lo que obliga a los propietarios a invertir en software de monitoreo, equipos de pulverización calibrados y aplicadores certificados. Las pólizas hacen hincapié en el almacenamiento seguro, los registros de aplicación auditados y la adhesión a zonas de amortiguamiento para reducir el riesgo de litigios por escorrentía. El mandato orienta las compras hacia herramientas digitales de registro integradas con los pulverizadores, generando ingresos recurrentes para los proveedores de equipos. Los proveedores de servicios capaces de ofrecer cumplimiento normativo integral están ganando contratos plurianuales, lo que refuerza la consolidación en el sector profesional de mantenimiento de céspedes. A medida que la documentación se convierte en estándar, el mercado de insumos para césped y plantas ornamentales se beneficia a través de paquetes de servicio de mayor valor vinculados a la venta de productos químicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Endurecimiento de las prohibiciones sobre PFAS y neonicotinoides | -1.1% | Europa y América del Norte como mercados primarios, con expansión global | Mediano plazo (2-4 años) |

| Escasez de mano de obra que limita la frecuencia del servicio profesional de mantenimiento de céspedes | -0.8% | Global, más severa en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Robótica de microdosificación que retrasa la demanda de productos químicos a granel | -0.6% | Adopción temprana en América del Norte y Europa, seguida por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rechazo público a la escorrentía de fertilizantes en lagos urbanos | -0.5% | Zonas urbanas de América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las prohibiciones sobre PFAS y neonicotinoides

Las restricciones sobre PFAS de California en 2024 eliminaron varios productos para césped de larga data, y la Comisión Europea está preparando medidas similares que reducirán aún más las carteras de productos químicos. Las fórmulas de sustitución suelen tener costos unitarios más elevados y diferentes ventanas de aplicación, lo que puede alterar los programas establecidos. Las estrictas reglas sobre zonas de amortiguamiento añaden complejidad en la programación y pueden requerir conjuntos especializados de boquillas, lo que eleva los gastos de capital para los contratistas más pequeños. Los fabricantes se esfuerzan por reformular, pero los plazos de desarrollo comprimen los márgenes. Hasta que las alternativas conformes alcancen escala, el mercado de insumos para césped y plantas ornamentales enfrentará fricciones en la disponibilidad de productos y en la confianza de los usuarios.

Robótica de microdosificación que retrasa la demanda de productos químicos a granel

Los pulverizadores puntuales robóticos logran hasta un 79% de reducción en el uso de herbicidas en comparación con las aplicaciones en cobertura total, manteniendo la eficacia, y desplazan la demanda hacia formulaciones concentradas en lugar de tambores a granel.[3]Fuente: Consejo Editorial de Frontiers, "Reducción de insumos químicos mediante la tecnología de pulverizador puntual inteligente," FRONTIERSIN.ORG Los primeros adoptantes suelen firmar suscripciones plurianuales de software con los proveedores de equipos, redirigiendo el presupuesto de productos químicos hacia servicios de datos. Aunque los adyuvantes de alto valor continúan vendiéndose, el volumen global por hectárea disminuye. A medida que mejoran las economías unitarias, una adopción más amplia podría limitar los volúmenes totales del mercado a pesar del aumento de la superficie de césped instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pasto para césped: los cultivares de estación cálida mantienen el rendimiento en superficies de alto tránsito

El pasto bermuda representó el 26,65% del tamaño del mercado de insumos para césped y plantas ornamentales en 2025, lo que subraya su condición de especie de referencia para recintos deportivos de estación cálida y paisajes comerciales. Su agresivo hábito de crecimiento exige nitrógeno constante y herbicidas preemergentes específicos, lo que genera una demanda estable de insumos para los proveedores. El pasto zoysia gana impulso a una CAGR del 7,45% porque su mayor tolerancia al frío amplía su zona viable hacia las regiones de transición. El pasto azul de Kentucky todavía ostenta una participación del 24,25% debido a su atractivo visual en climas del norte, aunque sus necesidades de agua y control de enfermedades siguen siendo elevadas, lo que lo convierte en un consumidor fiable de fungicidas y agentes humectantes.

La adopción del festuca alta aumenta en parques municipales propensos a la sequía, ya que sus raíces profundas reducen las facturas de riego. El raygrás conserva su importancia como especie de resiembra durante el invierno, impulsando las ventas de semillas y fertilizantes fuera de la temporada de crecimiento principal. El desarrollo continuo de cultivares en la Universidad Estatal de Oregón apunta a características como la tolerancia a la sal y la reducción del rendimiento de recortes, lo que puede disminuir la mano de obra de corte. Para los proveedores, alinear los paquetes agronómicos con los cultivares específicos de cada región se vuelve esencial para capturar la próxima ola de crecimiento en el mercado de insumos para césped y plantas ornamentales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de pasto ornamental: demanda impulsada por el diseño hacia estéticas de bajo insumo

El pasto pluma de caña representó el 22,20% de los ingresos de plantas ornamentales en 2025, lo que refleja la preferencia de los paisajistas por especies que mantienen su forma con poda y riego mínimos. El pasto fuente le sigue con su textura de penacho que extiende el interés estacional. El pasto fibra óptica es el segmento de más rápido crecimiento, con una CAGR proyectada del 8,15%, ya que los diseñadores buscan novedad y adaptabilidad a condiciones de humedad variables. El mijo púrpura y el pasto de Ravenna ocupan nichos en las plantaciones de carácter naturalístico y en los grandes sitios comerciales, respectivamente, beneficiándose ambos del movimiento hacia paletas de especies nativas y resistentes al clima.

Los perfiles de mantenimiento de estas especies se basan en fertilizantes de liberación controlada y programas periódicos de fungicidas, más que en tratamientos intensivos semanales. Ese patrón amplía la base de clientes más allá del golf hacia los municipios y los campus corporativos que valoran los atributos de sostenibilidad. A medida que los planificadores urbanos integran biocunetas y jardines de lluvia, surge la demanda de pastos que estabilicen el suelo y toleren las fluctuaciones del nivel freático, creando oportunidades de convergencia para agentes humectantes y bioestimulantes. La categoría de plantas ornamentales, por tanto, mantiene al mercado de insumos para césped y plantas ornamentales diversificado en distintos sectores de uso final.

Por tipo de insumo: las transiciones en la química reconfiguran la mezcla de ingresos

El segmento de plaguicidas contribuyó con el 45,30% de las ventas de 2025 al proporcionar un control fiable de malezas, insectos y patógenos que pueden comprometer la jugabilidad y la estética. El escrutinio regulatorio, especialmente hacia los PFAS y los neonicotinoides, limita el crecimiento del volumen y fomenta la migración hacia alternativas de baja toxicidad. Los fertilizantes siguen siendo fundamentales, aunque los gránulos de liberación lenta y la tecnología de aplicación a tasa variable moderan el tonelaje total. Los reguladores del crecimiento vegetal crecen anualmente a medida que los campos buscan reducir la frecuencia de corte y conservar combustible.

Los bioestimulantes representan la línea de más rápido crecimiento dentro del mercado de insumos para césped y plantas ornamentales, con una CAGR estimada del 9,25%, ya que mejoran la tolerancia al estrés sin introducir residuos regulados. Los agentes humectantes y surfactantes, aunque de menor valor, ganan relevancia a medida que la escasez de agua hace que la infiltración uniforme sea vital. Las plataformas vinculadas a equipos integran ahora recomendaciones de adyuvantes con datos de sensores, garantizando una absorción óptima y reforzando la fidelidad a la marca. En conjunto, la mezcla de insumos está evolucionando hacia programas integrados que equilibran la química, la biología y los datos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte lideró con el 34,60% de los ingresos globales en 2025, impulsada por su extensa red de campos de golf y su presencia en el deporte profesional. Solo Estados Unidos alberga más de 1.250 campos en Florida, cada uno con intensivos programas de fertilidad y protección que generan una demanda estable. Se espera que la adopción de pulverización de precisión y la documentación de manejo integrado de plagas exigida por las aseguradoras sostengan una CAGR significativa hasta 2030, incluso a medida que la base instalada madura. Canadá y México añaden volumen incremental a través del creciente turismo deportivo y los proyectos de embellecimiento urbano que replican las mejores prácticas de Estados Unidos.

La región Asia-Pacífico es la de más rápido crecimiento, con una CAGR del 6,55% hasta 2031, impulsada por la rápida urbanización, el creciente gasto de la clase media y las iniciativas nacionales de expansión de espacios recreativos. China invierte en golf público a pesar de las anteriores restricciones a los campos, mientras que Japón moderniza su envejecida infraestructura deportiva en anticipación a eventos internacionales. Los parques metropolitanos de India están adoptando variedades de césped tolerantes a la sequía, lo que estimula las importaciones de semillas y bioestimulantes. Los proveedores de equipos se asocian con distribuidores locales para introducir flotas de corte autónomo, que compensan la escasez de mano de obra y aceleran la penetración de los insumos de precisión en toda la región.

Europa crece anualmente a medida que los mandatos ambientales desplazan el gasto hacia formulaciones conformes y sistemas de aplicación basados en datos. Alemania y el Reino Unido lideran la adopción de herramientas de cartografía de zonas de amortiguamiento que minimizan la deriva. El sur de Europa, propenso al estrés hídrico, invierte en agentes humectantes y pastos de estación cálida de bajo insumo. América del Sur, Oriente Medio y África registran CAGRs impresionantes, reflejo de las inversiones en turismo y los grandes eventos deportivos que requieren superficies de juego de élite. En estas regiones emergentes, los distribuidores que ofrecen formación técnica capturan lealtad temprana, posicionándose favorablemente a medida que los marcos regulatorios se vuelven más estrictos.

Panorama regulatorio

La regulación se está endureciendo en torno a los ingredientes activos y componentes de formulación utilizados en programas de césped y ornamentales, lo que está aumentando la rotación de carteras hacia opciones de menor toxicidad y de base biológica. En Estados Unidos, las medidas a nivel estatal sobre neonicotinoides ya están afectando el uso ornamental y de césped al aire libre. El Departamento de Conservación Ambiental del Estado de Nueva York implementó la Fase 1 de su Ley de Protección de Aves y Abejas en diciembre de 2024, prohibiendo el uso ornamental y de césped al aire libre de clotianidina y dinotefurán, y programó la Fase 2 para diciembre de 2026 con el fin de ampliar las restricciones a otros neonicotinoides, incluidos imidacloprid, tiametoxam y acetamiprid. A nivel federal, la EPA de EE. UU. continúa procesando registros y solicitudes de nuevos usos, incluidos avisos publicados en el Federal Register en junio de 2026 que incluyen patrones de uso relacionados con el césped.

En Europa, las normas de la UE sobre productos fitosanitarios están determinando el contenido de las etiquetas y los ingredientes de formulación permitidos. En mayo de 2026, el Reglamento (UE) 2026/1120 actualizó la lista de coformulantes inaceptables al añadir sustancias al Anexo III del Reglamento (CE) n.º 1107/2009, exigiendo a los Estados miembros retirar las autorizaciones de los productos afectados antes del 16 de junio de 2028, estableciendo así un plazo definido de reformulación y reetiquetado para los proveedores. También en mayo de 2026, el Reglamento (UE) 2026/1123 introdujo nuevos requisitos de etiquetado para productos fitosanitarios, sustituyendo al Reglamento (UE) n.º 547/2011, con el cumplimiento vinculado a las autorizaciones otorgadas a partir del 1 de enero de 2028. Las extensiones de aprobación, como el Reglamento de Ejecución (UE) 2025/2316 (noviembre de 2025), brindan continuidad temporal para ciertos principios activos relevantes para el césped mientras la carga de cumplimiento general aumenta.

Panorama competitivo

El sector de insumos para césped y plantas ornamentales exhibe una concentración moderada. Bayer AG lidera con su amplia gama de fungicidas y herbicidas respaldada por equipos de asesoría agronómica. Syngenta Group aprovecha los tratamientos de semillas propietarios y las estaciones de investigación de apoyo. Los cinco principales actores son Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE y SiteOne Landscape Supply Inc.

La consolidación reciente subraya la importancia estratégica del alcance de distribución. La adquisición de AmeriTurf por parte de W.S. Connelly en marzo de 2025 amplía la cobertura logística y añade mezclas propietarias orientadas a los superintendentes de campo. Las adquisiciones de General Acrylics y Atlantic Sports Group por parte de AstroTurf Corporation a principios de 2025 amplían su división de construcción, permitiendo contratos combinados de instalación y mantenimiento. Los fabricantes de equipos aprovechan las suites de sensores propietarios y las plataformas en la nube, capturando ingresos por suscripción que complementan las ventas tradicionales de unidades.

La ventaja competitiva depende cada vez más de la capacidad de integrar insumos con hardware y datos. Las empresas que combinan bioestimulantes con análisis mediante drones u ofrecen registros de cumplimiento basados en aplicaciones construyen relaciones más sólidas con los clientes. El servicio al cliente y la experiencia agronómica local siguen siendo diferenciadores críticos, especialmente al navegar por entornos regulatorios que cambian rápidamente. Persisten oportunidades de nicho para los proveedores de genética de semillas adaptada al clima y formulaciones de volumen ultrapequeño alineadas con la robótica de microdosificación.

Líderes del sector de insumos para césped y plantas ornamentales

BASF SE

FMC Corporation

SiteOne Landscape Supply Inc

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más inmediata se encuentra en las soluciones biológicas y afines al MIP que ayudan a los usuarios finales a operar dentro de restricciones más estrictas de ingredientes y escurrimiento, manteniendo al mismo tiempo la jugabilidad y la estética. BASF Agricultural Solutions completó su adquisición de AgBiTech en marzo de 2026, fortaleciendo el acceso a plataformas de control biológico de insectos diseñadas para programas de bajo residuo utilizados por instalaciones de golf, recintos deportivos y paisajes comerciales. Los ciclos de renovación de cartera para fungicidas, insecticidas y herbicidas en los canales de césped profesional también continúan, como lo indica Nufarm al presentar nuevas soluciones para la industria del césped de golf en la Conferencia y Feria Comercial de la GCSAA en enero de 2026.

Una segunda oportunidad radica en la capa de comercialización que conecta la química y los productos biológicos con flujos de trabajo de aplicación de precisión y la documentación de cumplimiento exigida por aseguradoras y municipios. A medida que los sistemas de aplicación autónoma y puntual reducen las tasas de uso, los proveedores que empaquetan formulaciones de volumen ultra bajo, adyuvantes y herramientas de apoyo a la decisión, incluidos registros digitales de aplicación alineados con los requisitos del MIP, pueden defender los ingresos por acre tratado incluso cuando disminuyen las aplicaciones generalizadas. Los actores a escala de distribución y los distribuidores especializados en césped pueden ampliar programas combinados en riego, agronomía y protección vegetal para respaldar un modelo de compra integral para contratistas y superintendentes de campos que operan bajo restricciones más estrictas de zonas de amortiguamiento e ingredientes.

Desarrollos recientes del sector

- Julio de 2026: BASF lanzó Apthena, un atrayente biológico de insectos posicionado para apoyar programas de Manejo Integrado de Plagas en entornos profesionales de césped y ornamentales. El lanzamiento amplía el conjunto de herramientas biológicas de BASF junto con la protección de cultivos convencional, alineándose con la demanda de los usuarios finales de enfoques de menor toxicidad y requisitos de documentación más estrictos.

- Marzo de 2026: SiteOne Landscape Supply completó la adquisición de Reinders, sumando 12 ubicaciones en el medio oeste de EE. UU. y ampliando su alcance en la distribución de riego y agronomía. El acuerdo fortalece la capacidad de SiteOne para combinar insumos de césped con categorías centradas en riego y servicios, mejorando la disponibilidad y la cobertura de contratistas en los principales mercados de césped.

- Diciembre de 2025: Syngenta anunció el registro federal por parte de la Agencia de Protección Ambiental de EE. UU. para el insecticida/acaricida Atexzo para uso en campos de golf y granjas de césped en rollo. La aprobación añade una nueva herramienta para gestionar la presión de insectos y ácaros en césped de alto valor, apoyando estrategias de rotación a medida que se intensifica el escrutinio de ingredientes y las necesidades de manejo de resistencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos de insumos agrícolas que se aplican al césped y a las gramíneas ornamentales para mantener la calidad, gestionar plagas y respaldar el crecimiento en paisajes profesionales y residenciales, reportado como valor de mercado en USD a nivel global.

Exclusiones de alcance: excluimos el equipo para césped, el hardware de riego y los servicios de paisajismo porque no son productos de insumo consumidos en el césped o las gramíneas ornamentales.

Descripción general de la segmentación

- Por tipo de pasto para césped

- Pasto bermuda

- Pasto zoysia

- Pasto azul de Kentucky

- Raygrás

- Festuca alta

- Otros pastos para césped

- Por tipo de pasto ornamental

- Pasto pluma de caña

- Pasto fuente

- Mijo púrpura

- Pasto de Ravenna

- Pasto fibra óptica

- Otros pastos ornamentales

- Por tipo de insumo

- Plaguicidas

- Fertilizantes

- Reguladores del crecimiento vegetal

- Agentes humectantes y surfactantes

- Bioestimulantes

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Dinamarca

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Tailandia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos del modelo y mantener las suposiciones consistentes entre regiones. Nos basamos en fuentes públicas como el USDA y otros departamentos nacionales de agricultura, conjuntos de datos de la FAO, portales de estadísticas aduaneras y comerciales, y publicaciones regulatorias de la EPA y la UE que aclaran las aprobaciones de ingredientes activos y las restricciones de uso. Cuando fue necesario, se consultaron bases de datos de patentes y revistas de agronomía o gestión de césped revisadas por pares para comprender los cambios en las formulaciones y los patrones de adopción.

Paralelamente, revisamos presentaciones corporativas, presentaciones a inversores, informes anuales, sitios web de asociaciones y cobertura de prensa confiable para mapear el posicionamiento de productos y la exposición regional. Se utilizaron selectivamente una suscripción de pago centrada en finanzas corporativas y otra suscripción centrada en noticias y finanzas para acelerar las verificaciones de hechos y captar cambios corporativos que pueden afectar el suministro o los precios. Las fuentes enumeradas anteriormente son ilustrativas y no exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se completaron entrevistas y encuestas primarias con una combinación de proveedores de insumos, distribuidores y compradores profesionales, como gerentes de campos de golf y de césped deportivo, junto con responsables de decisiones en paisajismo. Debido a que este es un mercado global, se recopilaron perspectivas en América, EMEA y APAC para que se pudieran reflejar la estacionalidad regional, las regulaciones y las preferencias de producto. Los aportes de los encuestados ayudaron a cerrar las brechas del trabajo documental y a poner a prueba las suposiciones de precios y penetración utilizadas en el pronóstico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos de alto nivel (CXO): 14% | APAC: 41% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 50% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyó el conjunto de demanda direccionable utilizando indicadores de actividad de césped y ornamentales a nivel regional, luego filtrados a través de la intensidad de uso de insumos y las suposiciones de mezcla de productos. Para mantener las cifras fundamentadas, corroboramos los totales utilizando aproximaciones selectivas de abajo hacia arriba, como proxies de precio por unidad x área tratada muestreados, verificaciones de canal sobre el rendimiento de los distribuidores y la exposición de ingresos de los proveedores donde las divulgaciones lo permitieron.

Los insumos clave utilizados en el modelo incluyeron (como ejemplos ilustrativos) las tendencias del área de césped gestionada vinculadas a instalaciones de golf y deportivas, la intensidad del cuidado de césped y jardines residenciales, la presión de plagas y enfermedades por zona climática, el endurecimiento regulatorio que cambia las elecciones de química, y el movimiento del precio de venta promedio para fertilizantes, pesticidas y reguladores del crecimiento vegetal. El pronóstico se basó en un análisis de escenarios respaldado por opiniones de expertos sobre la adopción de soluciones de base biológica, cambios en la frecuencia de aplicación y el comportamiento de transferencia de precios, lo que nos ayudó a mantener la trayectoria realista cuando ocurren cambios climáticos o de política. Cuando las señales de abajo hacia arriba estaban incompletas para países más pequeños, las brechas se manejaron utilizando proporciones proxy de climas y niveles de ingresos similares, y luego se volvieron a verificar con retroalimentación primaria antes de finalizar los totales regionales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidos indicadores de demanda regional, la lógica de mezcla de productos y la retroalimentación de proveedores y canales, y luego se realizaron verificaciones de varianza para detectar saltos inusuales en volumen o precios. Cuando aparecía un valor atípico, se revisaban las suposiciones y se activaban llamadas de seguimiento si el cambio no podía explicarse por estacionalidad, regulación o patrones de abastecimiento puntuales.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas para que las definiciones, conversiones y la alineación de años se mantengan consistentes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Estimación de Mordor Intelligence del mercado global de insumos para césped y ornamentales comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para insumos de césped y ornamentales suelen variar porque el mercado puede definirse de múltiples maneras, y porque algunos editores fijan las suposiciones antes que otros. Las diferencias suelen provenir de qué se cuenta como insumo, cómo se convierte el precio a USD entre regiones y si la estimación se construye a partir de la lógica de área tratada o de proxies más amplios de gasto en paisajismo.

Los mayores factores de brecha en este mercado suelen ser si los estudios incluyen solo insumos químicos sintéticos o también añaden elementos adyacentes como semillas, enmiendas de suelo o servicios de protección de césped, lo que puede inflar los totales. Otro factor común es la forma en que se proyectan los precios de venta promedio, donde algunas estimaciones aplican una inflación uniforme, mientras que otras se ajustan a los cambios de química impulsados por la regulación y a la frecuencia de aplicación cambiante según el caso de uso y el clima.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,38 mil millones de USD (2026) | |

| Editor de la Industria A | 7,36 mil millones de USD (2025) | Esta estimación es más alta principalmente porque el alcance se enmarca en torno a cestas de insumos químicos sintéticos más amplias y está anclada a un año base diferente, lo que puede incorporar suposiciones de precios y mezcla que no se alinean con la intensidad de demanda de césped y ornamentales tratados. |

| Editor de la Industria B | 8,04 mil millones de USD (2025) | El total reportado probablemente refleja una inclusión más amplia de categorías de insumos y una alineación de año diferente, y también puede ser sensible a cómo se aplica la progresión del ASP en regiones con distintas restricciones regulatorias y patrones de aplicación. |

En general, la dispersión en los valores publicados se explica principalmente por el empaquetado de alcance y la alineación de años, seguido de cómo se incorporan el precio y la intensidad de uso al pronóstico. Mantener el modelo vinculado a las señales de área tratada y a la cobertura por tipo de insumo, en lugar de un gasto en paisajismo más amplio, es lo que hace que el total del mercado sea más trazable en nuestro enfoque, incluida la forma en que se contabilizan los insumos de césped y ornamentales en Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de insumos para césped y plantas ornamentales?

El tamaño del mercado de insumos para césped y plantas ornamentales alcanzó USD 5.380 millones en 2026 y se prevé que ascienda a USD 7.050 millones en 2031.

¿Qué región se expande con mayor rapidez?

Asia-Pacífico registra la CAGR regional más alta, del 6,55%, impulsada por la rápida urbanización y las nuevas instalaciones recreativas.

¿Qué categoría de insumos crece al ritmo más rápido?

Los bioestimulantes son la categoría de más rápido crecimiento, proyectada para avanzar a una CAGR del 9,25% hasta 2031 debido a las preferencias regulatorias y de sostenibilidad.

¿Quiénes son las principales empresas?

Los cinco principales actores son Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE y SiteOne Landscape Supply Inc.

Última actualización de la página el: