Tamaño y Participación del Mercado de Detección sin Contacto

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

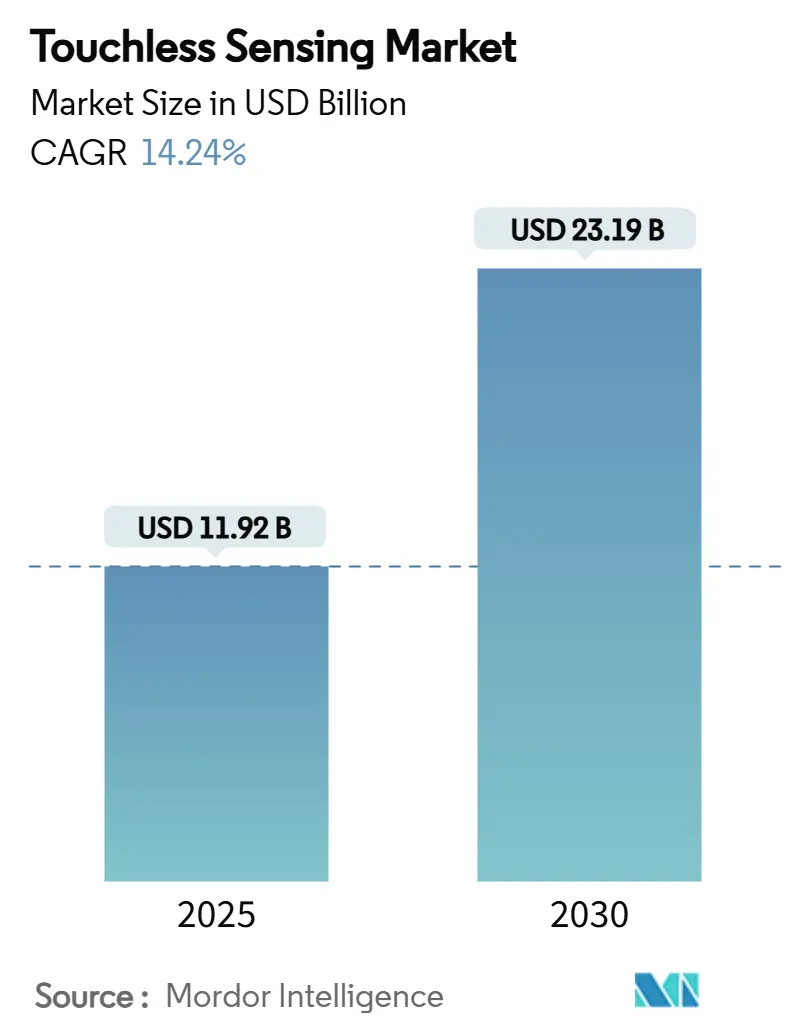

| Tamaño del Mercado (2025) | 11.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.24% CAGR |

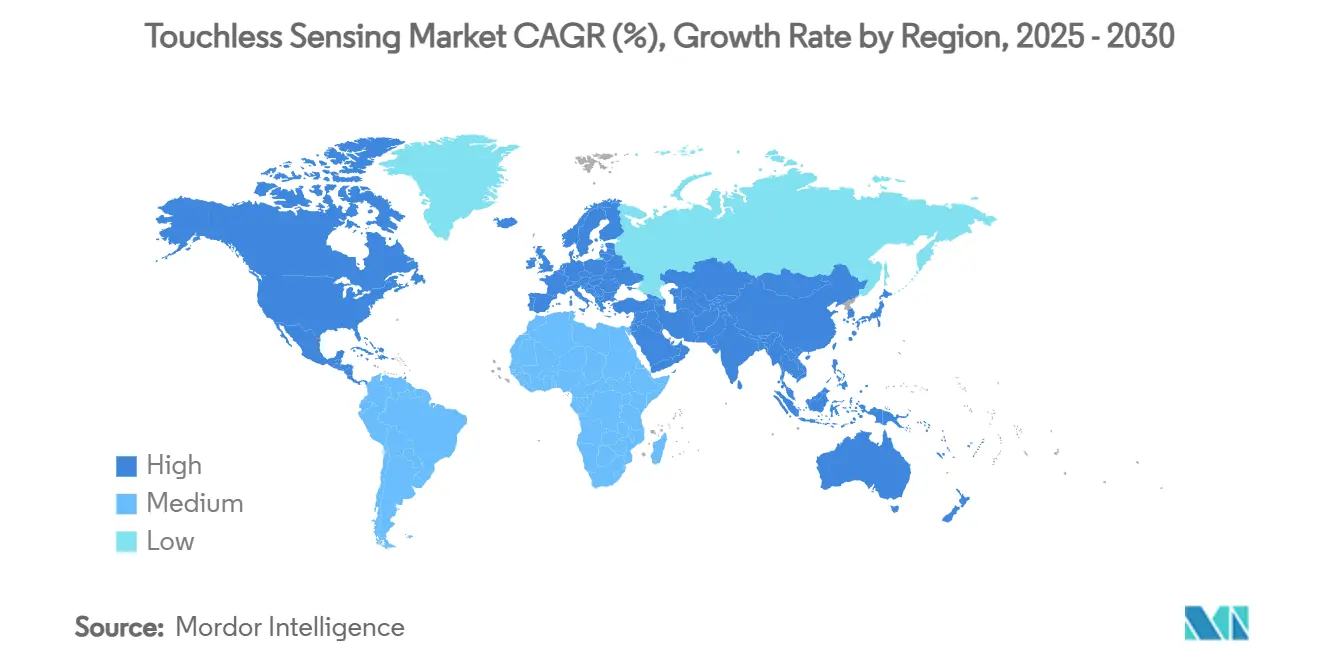

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

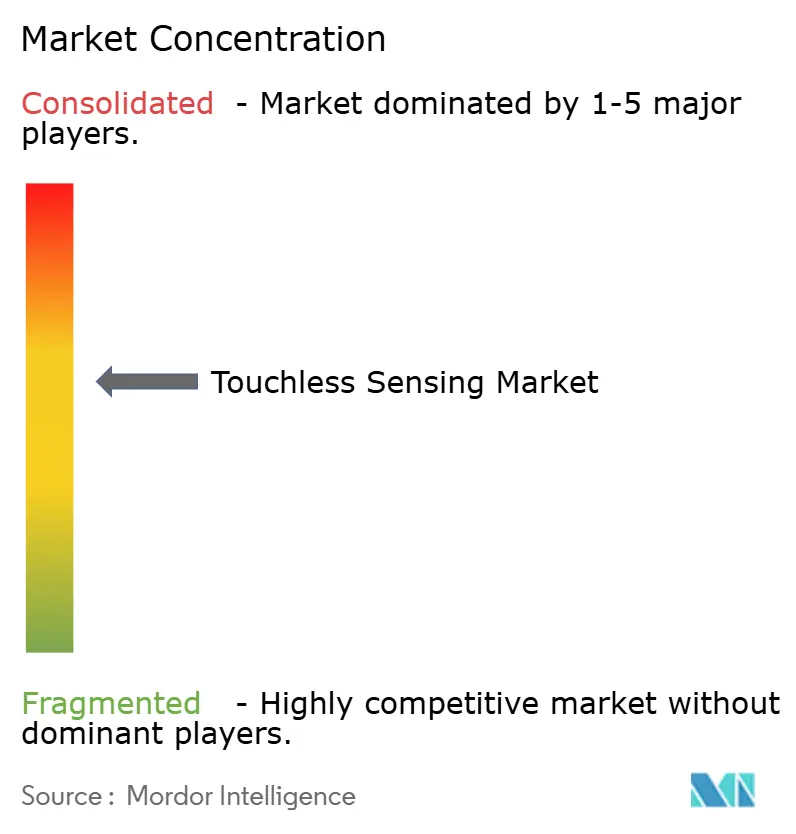

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección sin Contacto por Mordor Intelligence

El tamaño del mercado de detección sin contacto se sitúa en 11.920 millones de USD en 2025 y se proyecta que crecerá hasta 23.190 millones de USD en 2030, avanzando a una CAGR del 14,24%. La demanda se acelera a medida que las expectativas de higiene pública se mantienen elevadas, los vehículos migran hacia habitáculos definidos por software y la fusión de sensores impulsada por inteligencia artificial mejora la precisión del reconocimiento. Los conjuntos de infrarrojos y ultrasonidos mantienen su dominio por ser eficientes energéticamente y estar consolidados, aunque las cámaras 3D de tiempo de vuelo están escalando rápidamente a medida que los nodos de proceso de semiconductores mejoran la resolución de profundidad. Europa ocupa la mayor posición regional debido a sus estrictas normas de privacidad y a una avanzada base automotriz, mientras que la región de Asia-Pacífico registra el crecimiento unitario más rápido impulsado por los clústeres de fabricación de electrónica de consumo. El hardware continúa concentrando la mayor parte del gasto, pero la narrativa de valor se inclina hacia los algoritmos en el dispositivo que convierten señales brutas en experiencias conscientes del contexto.

Conclusiones Clave del Informe

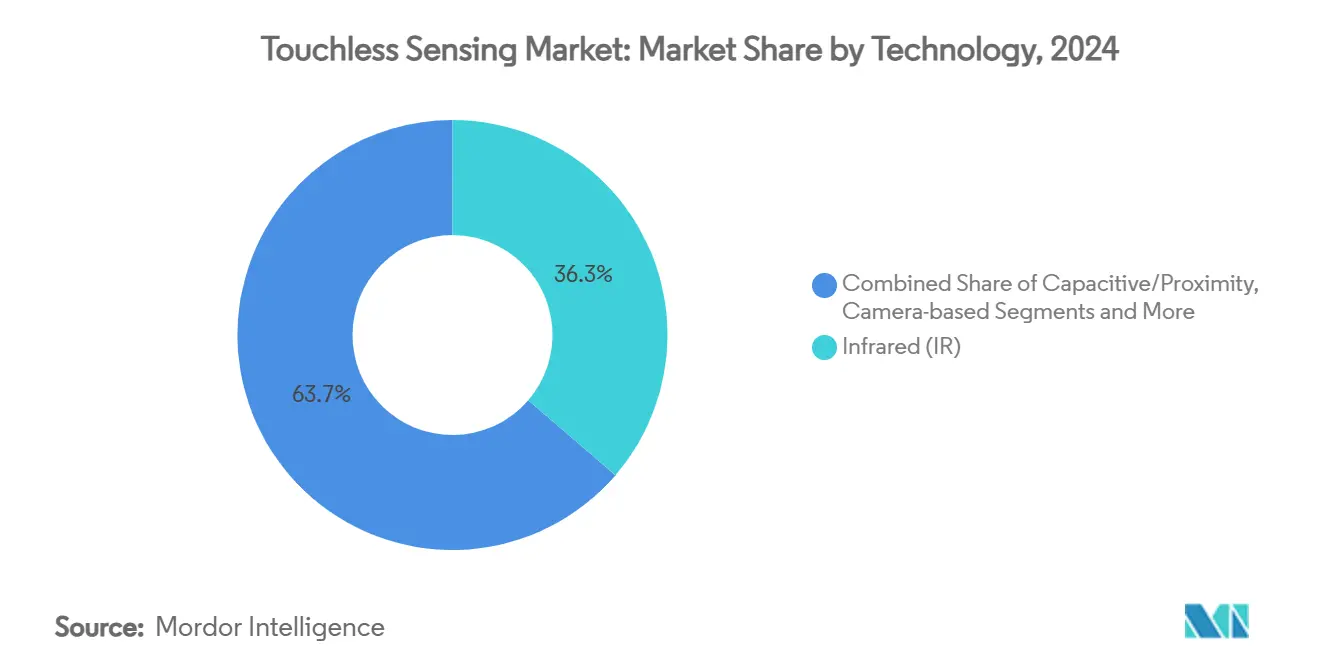

- Por tecnología, el infrarrojo lideró con una participación de ingresos del 36,3% en 2024, mientras que las cámaras 3D de tiempo de vuelo se expanden a una CAGR del 15,4% hasta 2030.

- Por tipo de producto, los dispositivos biométricos representaron el 38,4% de la participación del mercado de detección sin contacto en 2024, mientras que se proyecta que los controladores de reconocimiento de gestos crecerán al 15,9% hasta 2030.

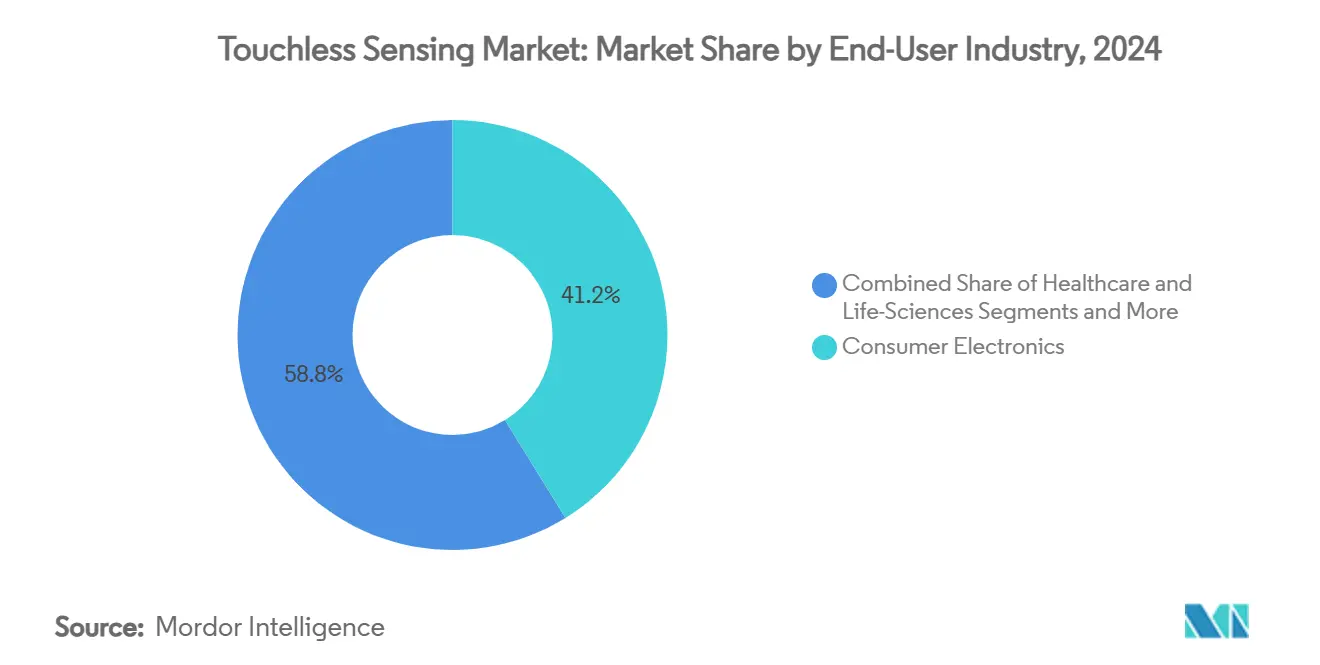

- Por industria de usuario final, la electrónica de consumo representó el 41,2% del tamaño del mercado de detección sin contacto en 2024, y se prevé que las aplicaciones automotrices avancen a una CAGR del 15,2% en el mismo horizonte.

- Por componente, el hardware contribuyó con el 82,1% de los ingresos de 2024, pero el software está creciendo a una CAGR del 14,8% a medida que la inteligencia artificial se desplaza hacia el borde.

- Por geografía, Europa concentró el 29,5% de los ingresos globales en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 14,5% hasta 2030.

Tendencias e Información del Mercado Global de Detección sin Contacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda impulsada por la higiene en la infraestructura pública | +2.1% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento en la integración por parte de fabricantes de equipos originales de dispositivos de consumo (teléfonos inteligentes, dispositivos portátiles) | +3.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Transición del ADAS automotriz hacia el control de gestos en la cabina | +2.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de quioscos de interfaz cero en BFSI y comercio minorista | +1.9% | Global, con ganancias tempranas en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fusión de sensores multimodal mejorada con inteligencia artificial que mejora la precisión | +2.7% | América del Norte y Europa, con transferencia tecnológica hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Casos de uso emergentes de robótica blanda para la detección de proximidad capacitiva | +1.5% | Clústeres industriales en Alemania, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Impulsada por la Higiene en la Infraestructura Pública

Las estaciones de transporte público, los hospitales y las oficinas gubernamentales han rediseñado los flujos de usuarios para minimizar el contacto con superficies compartidas. Los quioscos de venta de billetes ahora dependen de comandos de proximidad o gestos, y las estaciones de triaje hospitalario leen signos vitales sin sondas físicas. Los módulos infrarrojos y ultrasónicos son preferidos porque se adaptan fácilmente a las carcasas existentes, lo que permite a los operadores elevar los estándares de seguridad sin desmantelar los sistemas heredados. Las directrices de contratación municipal clasifican cada vez más las funciones sin contacto como obligatorias, asegurando una visibilidad de demanda plurianual. Este cambio estructural posiciona el cumplimiento de la higiene como un supuesto de diseño de referencia en lugar de una característica premium.

Aumento en la Integración por Parte de Fabricantes de Equipos Originales de Dispositivos de Consumo

Las marcas de teléfonos inteligentes, tabletas y dispositivos portátiles integran capas de proximidad y gestos directamente bajo el cristal de la pantalla, reduciendo la lista de materiales y añadiendo casos de uso diferenciadores como el desplazamiento por flotación y la entrada por lenguaje de señas.[1]ams-OSRAM, "Detección en el Plano en Pantallas MicroLED," ams-osram.comLos paneles MicroLED ahora pueden detectar tanto movimientos amplios de la mano como pulsos cardiovasculares microscópicos desde la misma cuadrícula de fotodiodos, comprimiendo componentes y carga de batería. Los envíos en volumen desde las fábricas de Asia-Pacífico reducen los precios de venta promedio de los sensores, lo que permite que los modelos de gama media adopten funciones que antes solo se encontraban en los modelos insignia. A medida que los ecosistemas maduran, los desarrolladores obtienen interfaces de programación de aplicaciones estándar que aceleran la innovación a nivel de aplicaciones, alimentando un ciclo virtuoso de adopción.

Transición del ADAS Automotriz hacia el Control de Gestos en la Cabina

Los reguladores exigen sistemas de monitoreo del conductor para la autonomía de nivel L2+, y los fabricantes de equipos originales están recurriendo a la fusión de gestos, mirada y biometría para satisfacer las pruebas de seguridad sin saturar los tableros de instrumentos. Los módulos de escaneo de haz láser codesarrollados por Infineon y Marelli proyectan interfaces de usuario adaptativas sobre cualquier superficie de la cabina, liberando a los diseñadores de las pantallas fijas. Los proveedores de primer nivel empaquetan sensores de radar, infrarrojos y cámara detrás de carcasas comunes, simplificando las plataformas de vehículos en todos los niveles de equipamiento. A medida que estos sistemas migran desde los sedanes de lujo hacia los vehículos de segmento masivo, los volúmenes unitarios anuales aumentan considerablemente, sustentando las perspectivas de crecimiento de dos dígitos para los despliegues automotrices.

Fusión de Sensores Multimodal Mejorada con Inteligencia Artificial que Mejora la Precisión

Los chips de inteligencia artificial en el borde combinan datos de flujos infrarrojos, ultrasónicos, capacitivos y visuales para anticipar la intención del usuario en lugar de simplemente reaccionar a disparadores discretos. El silicio Astra de Synaptics ejecuta modelos de transformadores localmente, eliminando la latencia de la nube y reduciendo las superficies de ataque a la privacidad. En las plantas industriales, la fusión de sensores contrarresta la interferencia electromagnética que inutilizaría los diseños de canal único. Las actualizaciones de software desbloquean nuevos vocabularios de gestos tras la instalación, convirtiendo el hardware en una plataforma de larga duración en lugar de un activo de función fija, lo que mejora el retorno de la inversión a lo largo de la vida útil para los compradores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de transición y adaptación para sistemas heredados | -1.8% | Global, con especial afectación a las pymes en mercados desarrollados | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad y vigilancia del usuario final | -2.3% | Europa y América del Norte, con requisitos de cumplimiento del RGPD/CCPA | Corto plazo (≤ 2 años) |

| Degradación de la relación señal-ruido en entornos industriales con alta interferencia electromagnética | -1.2% | Centros de fabricación industrial a nivel global | Mediano plazo (2-4 años) |

| Fragmentación de estándares que ralentiza la interoperabilidad entre proveedores | -0.9% | Global, con impacto particular en los despliegues empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Transición y Adaptación para Sistemas Heredados

Las fábricas, aeropuertos y edificios de oficinas más antiguos utilizan enlaces de bus de campo o serie que no pueden transmitir los datos de alto ancho de banda que generan los sensores sin contacto. [2]Álvaro García, Anibal Bregon y M J Martinez, "Un Enfoque de Adaptación No Intrusivo para la Industria 4.0," ncbi.nlm.nih.gov La actualización implica recablear los armarios, validar los certificados de seguridad y volver a capacitar al personal, lo que puede triplicar los presupuestos de los proyectos en comparación con las construcciones desde cero. Están surgiendo concentradores de sensores inalámbricos y kits de adaptación precalibrados, aunque las pymes sensibles al precio aún difieren las compras hasta que aparezcan retornos claros. Los modelos de financiación que agrupan hardware, software y servicios en suscripciones mensuales tienen como objetivo mitigar las barreras de inversión de capital.

Preocupaciones de Privacidad y Vigilancia del Usuario Final

Las plantillas faciales, las venas de la palma y las firmas de la marcha son identificadores inmutables; si se filtran, no pueden revocarse. La legislación europea de protección de datos exige, por tanto, consentimiento explícito, cifrado en el dispositivo y ventanas de retención mínimas. El cumplimiento añade sobrecarga de procesamiento y prolonga los ciclos de certificación, especialmente para las multinacionales que deben armonizar las normas entre regiones. Los análisis en el borde que procesan los vectores biométricos antes de la inferencia, junto con los paneles de participación voluntaria controlados por el usuario, están ganando terreno como salvaguardas pragmáticas, aunque el panorama normativo sigue siendo fluido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Infrarrojo y el Ultrasonido se Enfrenta a la Disrupción 3D

Los módulos infrarrojos representaron el 36,3% de los ingresos en 2024, lo que refleja su bajo consumo energético y su inmunidad al ruido de la luz ambiental. Anclan los dispensadores de desinfectante de manos de nivel básico y los paneles industriales robustos donde la fiabilidad supera a la sofisticación. La participación del segmento se moderará a medida que las cámaras 3D de tiempo de vuelo escalen una curva de CAGR del 15,4%, impulsadas por la caída de los costos de los VCSEL y mejores algoritmos de profundidad. Las cámaras 3D ofrecen precisión submilimétrica, lo que permite la escritura en el aire o la medición del pulso sin contacto. Las placas híbridas que integran proximidad infrarroja, profundidad de tiempo de vuelo y radar de onda milimétrica en el mismo circuito flexible están apareciendo en portátiles premium, ilustrando una norma multimodal emergente.

Las superficies capacitivas de segunda generación mantienen el ritmo en los teléfonos inteligentes porque coexisten con los controladores táctiles existentes, lo que permite a los fabricantes de equipos originales introducir gestos de flotación sin rediseño mecánico. Mientras tanto, el RFID y el NFC siguen siendo de nicho, sirviendo a puertas de acceso de alta seguridad donde la autenticación criptográfica supera la libertad de gestos. A lo largo del período de pronóstico, el firmware de inteligencia artificial orquestará señales de diversos sensores, convirtiendo la heterogeneidad del hardware en una ventaja competitiva en lugar de un problema de integración. Se proyecta que el tamaño del mercado de detección sin contacto para pilas de tecnología híbrida crecerá más rápido, remodelando las hojas de ruta de los proveedores.

Por Tipo de Producto: El Liderazgo Biométrico Desafiado por la Innovación en Gestos

Los terminales biométricos generaron el 38,4% del gasto en 2024, ya que bancos, aeropuertos y oficinas buscaban acceso sin fricciones pero seguro. Los lectores de huellas dactilares están migrando de las placas capacitivas a los diseños ópticos bajo la pantalla en los vehículos, complementando los módulos de desbloqueo facial que funcionan a través del cristal tintado. Sin embargo, los controladores de reconocimiento de gestos están escalando al 15,9% porque abordan escenas de infoentretenimiento, juegos y hogar inteligente donde la identidad es menos crítica, pero la comodidad es primordial.

El equipamiento sanitario se mantiene estable: los grifos, dispensadores y secadores utilizan probados haces infrarrojos que se activan sin latencia, una métrica clave para los baños públicos. Los quioscos interactivos repuntaron en el comercio minorista a medida que las tiendas desplegaron navegadores de catálogos sin contacto que redujeron los costos de limpieza. Los agarradores emergentes de "robótica blanda" integran almohadillas de proximidad capacitiva, un producto cruzado que difumina los sensores de seguridad con el control de movimiento. A medida que estas categorías convergen, los proveedores agrupan kits de desarrollo de software que abarcan biometría y gestos, posicionando sus carteras para una era de plataformas.

Por Industria de Usuario Final: Escala de la Electrónica de Consumo frente a la Innovación Automotriz

Los teléfonos inteligentes, los dispositivos portátiles y los auriculares de realidad aumentada generaron el 41,2% de los ingresos de 2024 aprovechando la vasta capacidad de producción y los rápidos ciclos de renovación. El desplazamiento por flotación, la entrada por toque en el aire y la detección de salud se unen dentro del mismo módulo, mejorando la fidelización sin aumentar el grosor del dispositivo. Los fabricantes automotrices, aunque menores en volumen, registran una CAGR del 15,2% porque cada vehículo lleva múltiples sensores —desde las consolas superiores hasta los marcos de los asientos— y los grados de seguridad funcional elevan los precios de venta promedio.

El sector sanitario adopta monitores de signos vitales por radar e infrarrojos que mantienen estériles las zonas de infección, mientras que las sucursales de BFSI despliegan cajeros automáticos con gestos para reducir los costos de limpieza de superficies. Los almacenes integran carcasas de proximidad alrededor de los robots colaborativos, permitiendo que humanos y máquinas compartan pasillos de forma segura.[3]Advantech, "Robots Móviles Autónomos (AMR): Tecnología y Aplicaciones," advantech.comA medida que los sectores se intersectan, emergen estándares intersectoriales como ISO/IEC 30145, que prometen interoperabilidad y eficiencias de escala. La participación del mercado de detección sin contacto en manos del sector automotriz está destinada a ampliarse a medida que la autonomía de nivel L3 se acerca a la producción, mientras que la electrónica de consumo mantendrá el liderazgo en volumen.

Por Componente: La Base de Hardware Apoya la Innovación en Software

El hardware contribuyó con el 82,1% de la facturación de 2024 porque los ensamblajes de silicio, óptica y radiofrecuencia siguen siendo intensivos en capital. Sin embargo, los ingresos por software crecen un 14,8% anual a medida que los modelos de inteligencia artificial en el borde se convierten en el diferenciador de rendimiento más claro. Los proveedores preentrenan redes de gestos y licencian motores de inferencia por dispositivo, creando capas de ingresos recurrentes sobre las ventas únicas de sensores.

Los servicios, aunque todavía modestos, se expanden a medida que las empresas externalizan las evaluaciones regulatorias, el ajuste de algoritmos y las actualizaciones inalámbricas a nivel de flota. Se prevé que el tamaño del mercado de detección sin contacto para los paquetes de software y servicios se duplique para 2030, reduciendo la prima exclusiva del hardware. Las plataformas de código abierto como el kit de herramientas Astra de Synaptics evolucionan rápidamente, permitiendo a los integradores personalizar gestos sin una profunda experiencia en aprendizaje automático, inclinando aún más el valor hacia el código.

Análisis Geográfico

Europa generó la mayor porción de ingresos con el 29,5% en 2024, ayudada por una orientación coherente del Reglamento General de Protección de Datos que ofrece a los integradores un manual de cumplimiento claro y por un sector automotriz premium concentrado que pilota la innovación en la cabina. La región canaliza fondos públicos hacia la adaptación de infraestructuras inteligentes, instalando ascensores con gestos y validadores de billetes sin contacto en las redes ferroviarias. Los sistemas sanitarios nórdicos fueron pioneros en el monitoreo de signos vitales por radar, y esos proyectos piloto ahora se extienden a despliegues más amplios en la Unión Europea.

América del Norte ocupa el segundo lugar, con operadores de servicios sanitarios y financieros que adoptan interfaces sin contacto para reducir la responsabilidad derivada de los patógenos transmitidos por superficies. Las normas de privacidad de datos como la CCPA son menos prescriptivas que el Reglamento General de Protección de Datos, pero aún exigen cifrado en reposo y avisos de participación voluntaria, impulsando la adopción de análisis en el borde. Las empresas sin fábrica de Silicon Valley se asocian con fabricantes por contrato de primer nivel en México, acortando las cadenas de suministro y acelerando las actualizaciones, un factor que sostiene el impulso del mercado.

Asia-Pacífico es el motor de crecimiento, expandiéndose a una CAGR del 14,5% a medida que los fabricantes de equipos originales chinos, coreanos y japoneses integran la detección sin contacto en teléfonos y automóviles convencionales. Los incentivos gubernamentales para la Industria 4.0 en el Sudeste Asiático impulsan proyectos de automatización de fábricas que prefieren sensores de proximidad a las cortinas de luz. Las autoridades de tránsito de India emiten licitaciones para puertas de venta de billetes con gestos en nuevas líneas de metro, señalando una escala potencial. Se espera que el tamaño del mercado de detección sin contacto en India y la Asociación de Naciones del Sudeste Asiático alcance miles de millones de dígito medio para 2030, aunque los precios de venta promedio por unidad se mantienen más bajos que en las regiones desarrolladas, lo que impulsa a los proveedores a optimizar agresivamente las listas de materiales.

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado. Tres fabricantes de chips líderes —Infineon, Microchip y ams-OSRAM— suministran conjuntos de sensores de profundidad, extremos frontales de radar y controladores de VCSEL a escala. Sus fábricas de obleas, carteras de propiedad intelectual y certificaciones de seguridad automotriz erigen altas barreras de entrada. Los especialistas de nivel medio como Ultraleap y Elliptic Labs se diferencian a través de algoritmos de gestos que se ejecutan en procesadores de señales digitales de propósito general en lugar de circuitos integrados de aplicación específica dedicados. Las empresas emergentes en interfaces neuronales, ejemplificadas por Wisear, atacan los futuros puntos finales de realidad aumentada y virtual con controles de señales cerebrales que podrían superar por completo los gestos manuales.

La competencia está pasando de los recuentos de hardware al rendimiento del software. A medida que los precios de venta promedio de los sensores se comprimen, el valor se acumula en el firmware que mantiene la precisión en diferentes condiciones de iluminación, interferencia electromagnética y conjuntos de gestos culturales. Las solicitudes de patentes se concentran en la fusión multimodal y la inferencia que preserva la privacidad. Los proveedores más grandes responden adquiriendo empresas de algoritmos para asegurar pilas de extremo a extremo; por ejemplo, la creación por parte de Infineon de su unidad SURF agrupa al personal de radiofrecuencia, radar y sensores bajo una única cuenta de pérdidas y ganancias, facilitando las hojas de ruta entre dominios.

Las alianzas estratégicas crecen: el proyecto de láser de microelectromecánica de Infineon y Marelli reimagina las interfaces hombre-máquina en la cabina; Elliptic Labs optimiza su suite de inteligencia artificial para el procesador de red neuronal NeuPro-Nano de Ceva para llegar a los bordes del Internet de las Cosas con una potencia mínima. Las plataformas abiertas como el Snapdragon Digital Chassis de Qualcomm atraen a los proveedores de primer nivel ofreciendo un sistema operativo completo, capas de seguridad y aceleradores de inteligencia artificial. Estos movimientos presagian una ola de consolidación en la que las empresas agrupan silicio, software y diseños de referencia para entregar subsistemas certificados en lugar de componentes discretos.

Líderes de la Industria de Detección sin Contacto

Infineon Technologies AG

Microchip Technology Inc.

ams-OSRAM AG

Synaptics Incorporated

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Elliptic Labs optimizó su plataforma de inteligencia artificial para el procesador de red neuronal NeuPro-Nano de Ceva, mejorando el reconocimiento de gestos en dispositivos con recursos limitados.

- Mayo de 2025: Wearable Devices obtuvo una patente que cubre los gestos neurales de pellizco para ampliar o reducir para dispositivos de realidad aumentada e inteligentes.

- Abril de 2025: Infineon y Marelli se asociaron en módulos de escaneo de haz láser de microelectromecánica para habitáculos automotrices inmersivos.

- Enero de 2025: Qualcomm amplió su Snapdragon Digital Chassis para añadir detección en cabina impulsada por inteligencia artificial y funciones de Hogar Inteligente 2.0.

Alcance del Informe Global del Mercado de Detección sin Contacto

| Infrarrojo (IR) |

| Ultrasonido |

| Capacitivo / Proximidad |

| Basado en Cámara (Tiempo de Vuelo 2D/3D, Luz Estructurada) |

| RFID / NFC |

| Dispositivos Biométricos sin Contacto |

| Controladores de Reconocimiento de Gestos |

| Equipamiento Sanitario (grifos, dispensadores, secadores) |

| Quioscos / Pantallas Interactivos |

| Electrónica de Consumo |

| Salud y Ciencias de la Vida |

| Automotriz y Transporte |

| BFSI y Comercio Minorista |

| Industrial y Logística |

| Hardware | Software |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Infrarrojo (IR) | ||

| Ultrasonido | |||

| Capacitivo / Proximidad | |||

| Basado en Cámara (Tiempo de Vuelo 2D/3D, Luz Estructurada) | |||

| RFID / NFC | |||

| Por Tipo de Producto | Dispositivos Biométricos sin Contacto | ||

| Controladores de Reconocimiento de Gestos | |||

| Equipamiento Sanitario (grifos, dispensadores, secadores) | |||

| Quioscos / Pantallas Interactivos | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Salud y Ciencias de la Vida | |||

| Automotriz y Transporte | |||

| BFSI y Comercio Minorista | |||

| Industrial y Logística | |||

| Por Componente | Hardware | Software | |

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de detección sin contacto?

Los elevados estándares de higiene, la digitalización del habitáculo automotriz y la fusión de sensores habilitada por inteligencia artificial impulsan conjuntamente el mercado a una CAGR del 14,24% hasta 2030.

¿Qué tecnología tiene la mayor participación en 2025?

Los sensores infrarrojos siguen liderando con una participación de ingresos del 36,3% porque ofrecen un rendimiento robusto y de bajo consumo en entornos diversos.

¿Con qué rapidez se está expandiendo el segmento automotriz?

Los despliegues automotrices y de transporte avanzan a una CAGR del 15,2% a medida que el control de gestos en la cabina se convierte en parte integral de los mandatos de monitoreo del conductor.

¿Por qué Europa es el mayor mercado regional?

Las estrictas normas de privacidad de datos y una base de fabricación automotriz de alta gama impulsan la adopción temprana de interfaces sin contacto con certificación de seguridad en todo el continente.

¿Cuáles son las principales barreras para una implementación más amplia?

Los altos costos de adaptación para la infraestructura heredada y las persistentes preocupaciones de privacidad en torno a los datos biométricos reducen cada uno más de 1,5 puntos porcentuales del CAGR previsto.

¿Cómo evolucionarán los ingresos por hardware y software?

El hardware sigue representando la mayor parte del gasto hoy en día, aunque el software crece a una CAGR del 14,8% a medida que los algoritmos de inteligencia artificial en el borde emergen como el principal factor de valor en las ofertas diferenciadas.

Última actualización de la página el: