Tamaño y Participación del Mercado de Equipos para la Fabricación de Neumáticos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

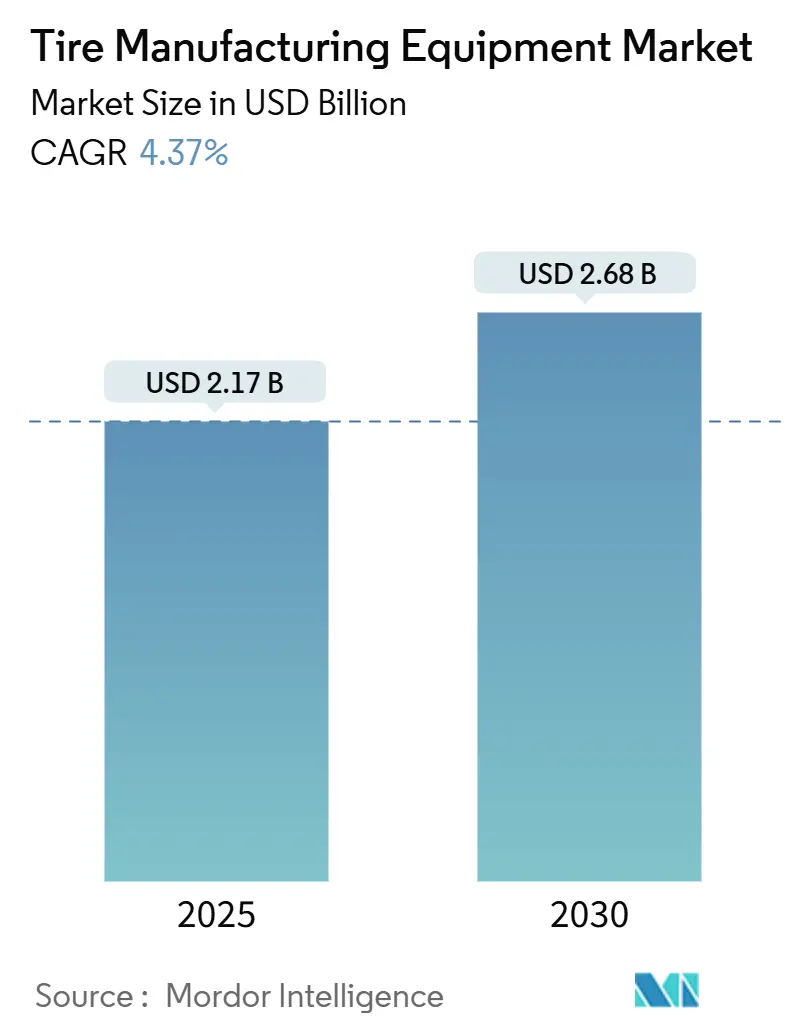

| Tamaño del Mercado (2025) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.37% CAGR |

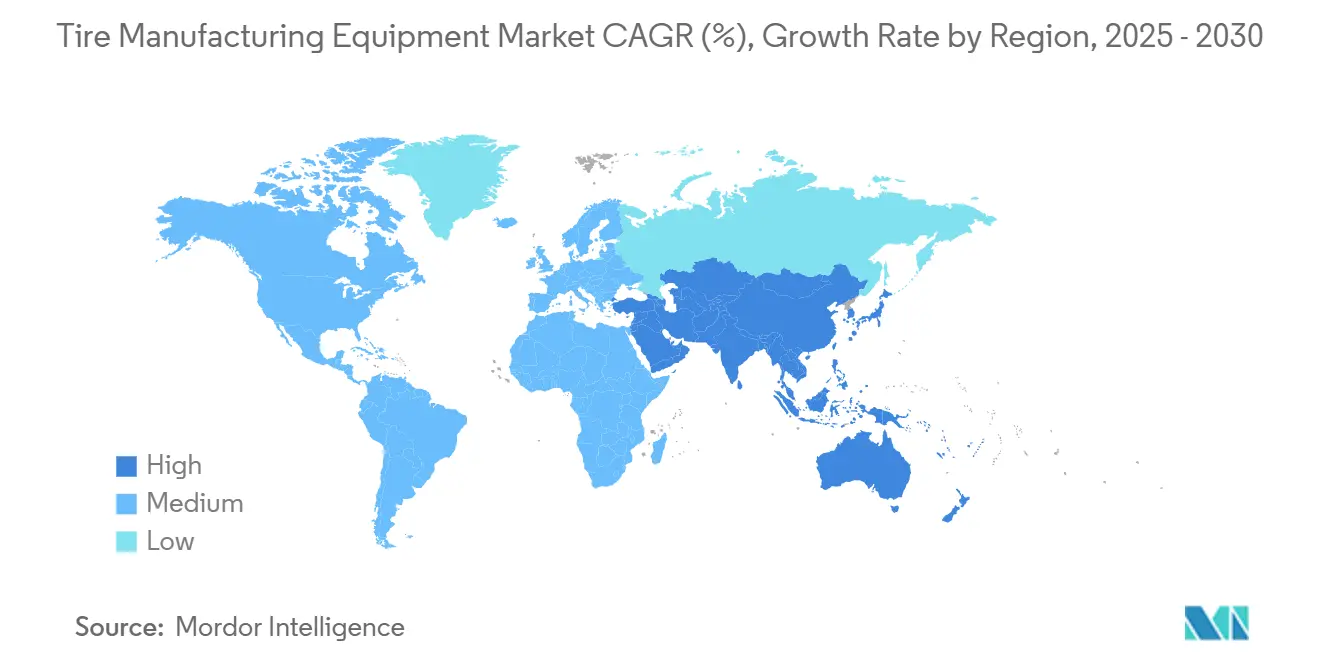

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

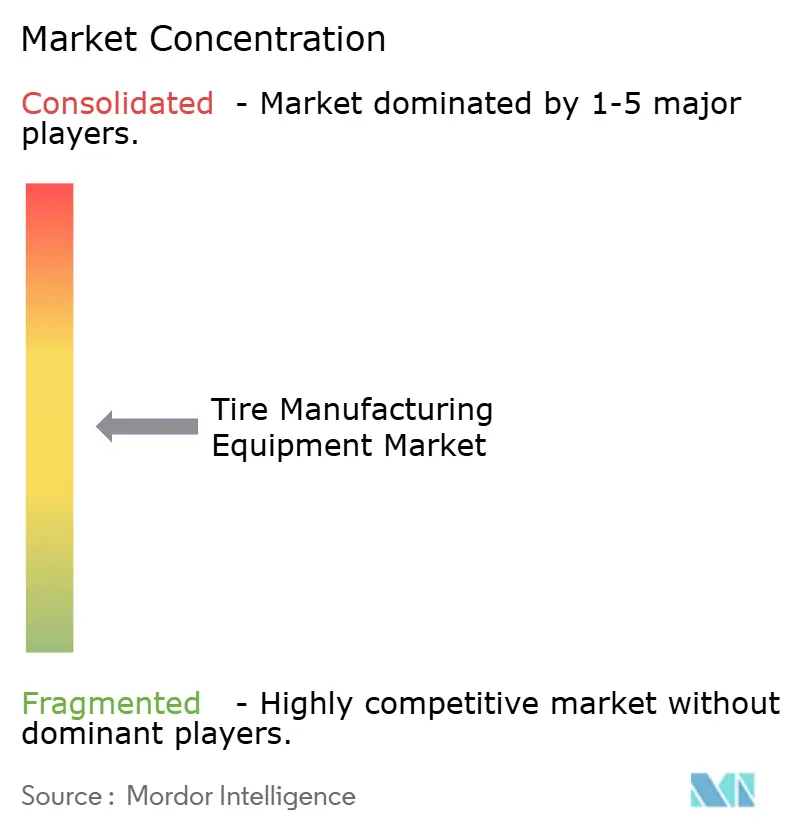

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para la Fabricación de Neumáticos por Mordor Intelligence

El tamaño del Mercado de Equipos para la Fabricación de Neumáticos se estima en USD 2.170 millones en 2025, y se espera que alcance los USD 2.680 millones en 2030, a una CAGR del 4,37% durante el período de pronóstico (2025-2030). Esta trayectoria de crecimiento refleja un panorama global en maduración en el que las prioridades de inversión se desplazan desde la mera expansión de capacidad hacia la automatización que protege los márgenes mientras satisface nuevas demandas ambientales y de combinación de productos. La industria se beneficia de la recuperación sostenida de la producción mundial de vehículos, una flota de vehículos eléctricos en rápida expansión que requiere neumáticos especializados, y la intensa adopción de arquitecturas de Industria 4.0 que elevan la productividad y reducen el desperdicio. La dinámica regional sigue siendo fundamental: Asia-Pacífico mantiene su peso manufacturero, Oriente Medio y África capturan las ganancias incrementales más rápidas a través de proyectos en terrenos vírgenes, y América del Norte y Europa se centran en actualizaciones tecnológicas que refuerzan el cumplimiento normativo y la eficiencia energética. Las estrategias competitivas se centran en plataformas de equipos modulares y asociaciones de software que habilitan el mantenimiento predictivo y capacidades flexibles de pequeños lotes.

Conclusiones Clave del Informe

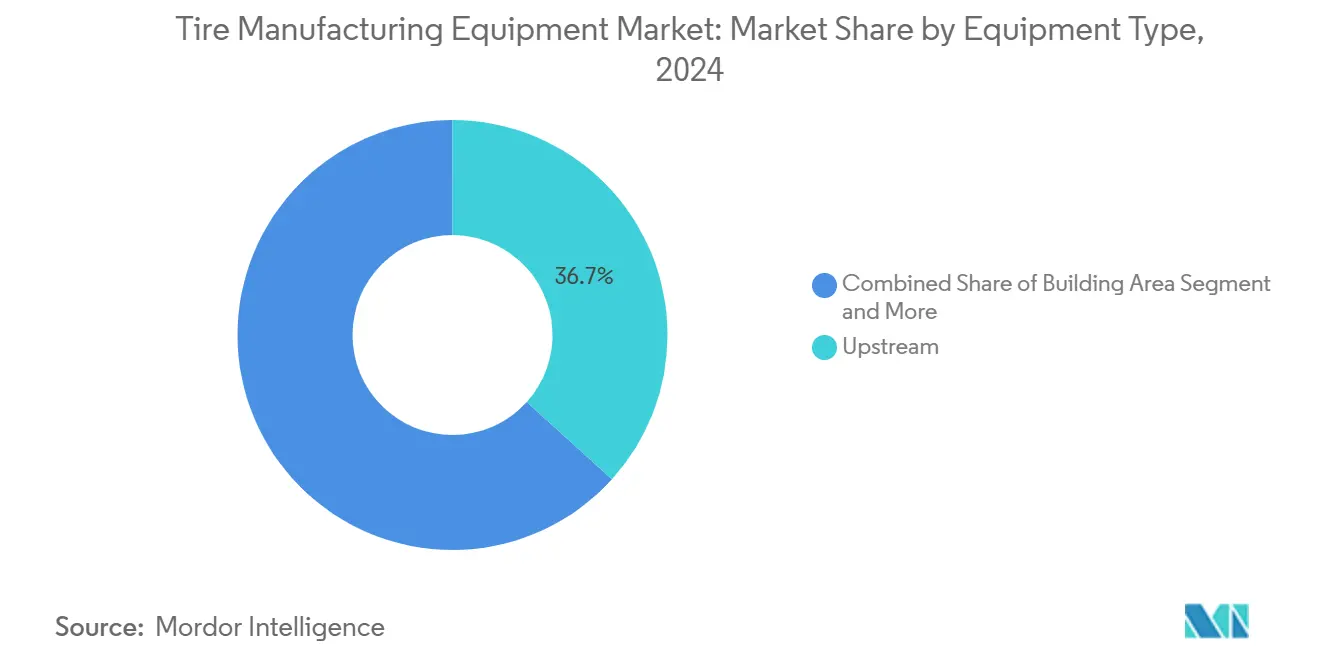

- Por tipo de equipo, el procesamiento previo lideró con el 36,71% de la participación del mercado de equipos para la fabricación de neumáticos en 2024, mientras que se proyecta que los sistemas de curado e inspección se expandan a una CAGR del 4,45% hasta 2030.

- Por diseño de neumático, la maquinaria radial representó el 78,15% del tamaño del mercado de equipos para la fabricación de neumáticos en 2024, y se prevé que la misma categoría registre la CAGR más alta del 4,48% hasta 2030.

- Por tipo de vehículo, las aplicaciones para automóviles de pasajeros capturaron el 41,27% de la participación de ingresos en 2024; los vehículos todoterreno avanzan a una CAGR del 4,53% hasta 2030.

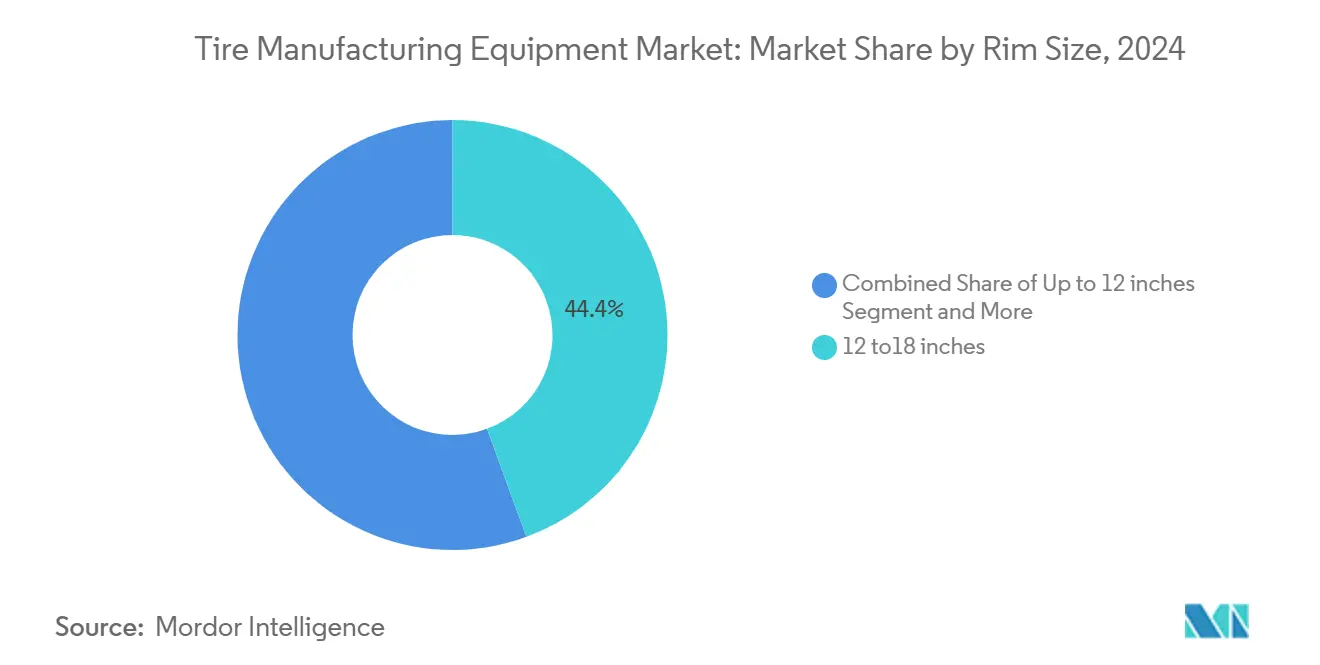

- Por tamaño de llanta, las líneas de 12 a 18 pulgadas representaron el 44,37% del tamaño del mercado de equipos para la fabricación de neumáticos en 2024, mientras que los sistemas que manejan neumáticos de más de 18 pulgadas están previstos para una CAGR del 4,57% durante el período de pronóstico.

- Por usuario final, la demanda de fabricantes de equipos originales representó el 63,27% de la participación del mercado de equipos para la fabricación de neumáticos en 2024, aunque los equipos de servicio posventa están previstos para crecer a una CAGR del 4,61% hasta 2030.

- Por geografía, Asia-Pacífico aportó el 45,13% de los ingresos globales en 2024; la región de Oriente Medio y África está en camino de alcanzar una CAGR del 4,66% hasta 2030.

Tendencias e Información del Mercado Global de Equipos para la Fabricación de Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización y Adopción de la Industria 4.0 | +1.2% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de Lotes Pequeños y Referencias de Neumáticos Personalizados | +0.9% | Global, primero en mercados premium | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Producción Global de Vehículos | +0.8% | Global, con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Legislación Ambiental que Impulsa Procesos de Fabricación de Neumáticos sin Disolventes | +0.7% | América del Norte y la Unión Europea principalmente | Largo plazo (≥ 4 años) |

| Creciente Demanda de Neumáticos Radiales | +0.6% | Global, más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Estrategias de Localización de Nuevas Empresas de Vehículos Eléctricos que Crean Plantas de Neumáticos en Terrenos Vírgenes | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Producción Global de Vehículos

La producción de vehículos ligeros se recupera de manera sostenida, con la Asociación de Fabricantes de Neumáticos de los Estados Unidos proyectando 340,4 millones de envíos domésticos de neumáticos en 2025, frente a los 337,3 millones de 2024[1] "Pronóstico de Envíos de Neumáticos en los Estados Unidos para 2025," Asociación de Fabricantes de Neumáticos de los Estados Unidos, ustires.org. La recuperación se orienta hacia la demanda de reposición, lo que provoca el estancamiento de los volúmenes de equipos originales y empuja a los fabricantes a adoptar líneas de construcción flexibles capaces de producciones de bajo volumen y alta variedad. La inversión favorece las máquinas adaptativas de construcción de neumáticos que cambian rápidamente los tamaños de llanta en lugar de los activos de propósito único. La modernización de Bridgestone en su instalación de neumáticos fuera de carretera (OTR) de Kitakyushu ejemplifica el giro hacia una capacidad especializada que puede perseguir nichos rentables[2]"Bridgestone mejorará la Planta de Kitakyushu," Bridgestone Corporation, bridgestone.com. Los proveedores de equipos que ofrecen características de cambio rápido y gestión digital de recetas están ganando ventaja, especialmente en Asia, donde los fabricantes de equipos originales persiguen contratos de exportación y reposición doméstica.

Legislación Ambiental que Impulsa Procesos de Fabricación de Neumáticos sin Disolventes

Las enmiendas de la Agencia de Protección Ambiental a las normas sobre contaminantes atmosféricos peligrosos a principios de 2025 elevan los obstáculos de cumplimiento para las plantas que aún dependen de cementos a base de disolventes. Las directivas de la Unión Europea añaden presión paralela con estrictos límites de compuestos orgánicos volátiles. Las prensas de curado y las extrusoras de revestimiento interior se rediseñan para acomodar materiales alternativos a base de agua sin comprometer los tiempos de ciclo. Los proveedores que ofrecen líneas llave en mano sin disolventes ven una adopción temprana en Alemania y los Estados Unidos, con las multinacionales de Asia-Pacífico acelerando proyectos piloto para cumplir con los estándares de los mercados de exportación.

Creciente Demanda de Neumáticos Radiales en Vehículos Comerciales

La electrificación, las normas de emisiones más estrictas y los objetivos de eficiencia de combustible empujan a las flotas hacia carcasas radiales que ofrecen menor resistencia a la rodadura. El cambio exige sistemas de calandrado de precisión y manejo de cinturones de acero, acelerando los ciclos de reposición de las líneas de neumáticos diagonales heredadas. L&T, cuya cartera de equipos domina la maquinaria de curado OTR, reportó fuertes entradas de pedidos en el tercer trimestre del ejercicio fiscal 2025 impulsadas por esta transición radial[3]"Resultados Financieros del Tercer Trimestre del Ejercicio Fiscal 25," Larsen & Toubro Limited, larsentoubro.com . La necesidad de modernizar las plantas de neumáticos diagonales envejecidas en los mercados emergentes se alinea con los incentivos gubernamentales para un transporte más limpio, generando una demanda de larga cola para nuevos equipos de procesamiento previo específicos para radiales.

Estrategias de Localización de Nuevas Empresas de Vehículos Eléctricos que Crean Plantas de Neumáticos en Terrenos Vírgenes en Mercados Emergentes

Varias empresas emergentes de vehículos eléctricos se comprometen con plantas de neumáticos domésticas en lugar de importaciones para asegurar las cadenas de suministro, a menudo incentivadas por protecciones arancelarias y mandatos de creación de empleo. La empresa conjunta de Pirelli por USD 550 millones con el Fondo de Inversión Pública de Arabia Saudita, prevista para una capacidad de 3,5 millones de neumáticos de pasajeros, ilustra el impulso de construcción en terrenos vírgenes en Oriente Medio. Las empresas emergentes prefieren líneas altamente automatizadas y de tamaño adecuado que se ajusten a sus volúmenes limitados pero crecientes, brindando a los proveedores de equipos de escala media terreno nuevo para capturar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | -1.1% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Precios Volátiles de Materias Primas | -0.8% | Global, regiones dependientes de materias primas | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada | -0.4% | América del Norte y la Unión Europea, con expansión global | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro | -0.3% | Global, agudo en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Equipos Avanzados

Las salas de mezcla de última generación, las celdas de construcción automatizadas y las máquinas de rayos X al final de la línea requieren desembolsos de varios millones de dólares que presionan los balances, especialmente donde los costos de endeudamiento son elevados. Apollo Tyres planea un gasto de capital de 1.500 millones de rupias para el ejercicio fiscal 26. De estos, 700 millones de rupias se destinarán al mantenimiento, garantizando la eficiencia operativa, una estrategia que muchos fabricantes de nivel medio replican. Para los actores más pequeños de Asia y África, el obstáculo es mayor, lo que lleva a los proveedores a implementar modelos de arrendamiento, contratos de servicio basados en resultados o rutas de actualización modulares que dividen las inversiones en etapas manejables.

Precios Volátiles de Materias Primas que Afectan los Cálculos de Retorno sobre la Inversión en Equipos

Los precios del caucho natural aumentaron más de una décima parte trimestre a trimestre en el cuarto trimestre de 2024, y el índice de materias primas para neumáticos de acero completo subió exponencialmente año tras año, perturbando las previsiones de beneficios que sustentan los análisis de recuperación de la inversión en equipos. Las oscilaciones de las materias primas prolongan los ciclos de decisión para la maquinaria de gran valor y complican la fijación de precios de los contratos de servicio. La fricción adicional proviene de la escasez de semiconductores que infla los plazos de entrega de los controladores lógicos programables y los sensores de visión integrados en los equipos modernos. Los proveedores ahora cubren el riesgo de costos indexando las tarifas de mantenimiento a cestas de materias primas u ofreciendo términos de garantía más cortos que pueden renovarse anualmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio del Procesamiento Previo Impulsa la Integración

Las máquinas de procesamiento previo representaron el 36,71% del mercado de equipos para la fabricación de neumáticos en 2024, confirmando la importancia que los fabricantes otorgan a la consistencia del compuesto. Los sistemas de mezcla, laminación y calandrado ahora se entregan con sensores de viscosidad en línea y software de seguimiento de recetas que se conectan directamente a las capas del sistema de ejecución de manufactura de la planta. Los equipos de curado e inspección, proyectados para crecer a una CAGR del 4,45%, se benefician de mandatos de calidad más estrictos y de la necesidad de trazabilidad total en proceso. Esta evolución ayuda a que el tamaño del mercado de equipos para la fabricación de neumáticos para el control de calidad en la parte final de la cadena crezca en paralelo con la supervisión regulatoria.

La convergencia entre estaciones tradicionalmente discretas se acelera: la tecnología de calandrado ultrafino de Comerio Ercole consolida pasos que anteriormente requerían múltiples pasadas. Al mismo tiempo, las prensas de curado adaptativas ajustan la presión de la vejiga en tiempo real para eliminar bolsas de aire atrapadas. Los proveedores que agrupan activos de procesamiento previo y posterior con paneles de control únicos encuentran aceptación entre los fabricantes de neumáticos de primer nivel, que priorizan la adquisición simplificada y los repositorios de datos unificados. A medida que las plantas buscan superficies más pequeñas, las celdas integradas reemplazan los diseños lineales, apoyando la densidad de automatización sin renovaciones totales de infraestructura.

Por Diseño de Neumático: La Tecnología Radial Refuerza su Liderazgo

La maquinaria con capacidad radial controló el 78,15% de la participación de ingresos en 2024 y está en camino de alcanzar una CAGR del 4,48%, una dualidad que ancla el dominio a largo plazo de la construcción con cinturón de acero. Los extensos ensayos de flotas confirman ganancias de eficiencia de combustible de hasta el 5%, agudizando la justificación financiera para la adopción continua de neumáticos radiales en autobuses, camiones pesados y segmentos de transporte especializado. Ese impulso amplía el tamaño del mercado de equipos para la fabricación de neumáticos para soluciones de corte de cinturón de alta precisión y enfriamiento localizado esenciales para el aseguramiento de la calidad radial.

La maquinaria para neumáticos diagonales persiste en nichos como la silvicultura y la agricultura, donde la reparabilidad de pinchazos y la durabilidad a baja velocidad superan el rendimiento en carretera. Los proveedores de equipos que continúan dando servicio a las plantas de neumáticos diagonales lo hacen a través de kits de modernización que añaden actualizaciones incrementales de controladores lógicos programables en lugar de reemplazos totales. Los avances paralelos en las químicas de acoplamiento de radicales de azufre pueden pronto modificar los perfiles de curado, obligando a los diseñadores de equipos a reexaminar las geometrías de ventilación de moldes y los algoritmos de control de temperatura.

Por Tipo de Vehículo: Los Vehículos Todoterreno Aceleran el Crecimiento

Las aplicaciones para automóviles de pasajeros representaron el 41,27% de los ingresos de 2024, pero se prevé que las líneas de vehículos todoterreno superen al mercado más amplio de equipos para la fabricación de neumáticos a una CAGR del 4,53% hasta 2030. La expansión minera y el masivo gasto en infraestructura en India, Indonesia y Brasil impulsan la demanda de neumáticos OTR de más de 3 metros de diámetro, engrosando los libros de pedidos para prensas de curado especializadas. Estas prensas de gran formato suelen tener precios premium, aumentando su peso en el tamaño total del mercado de equipos para la fabricación de neumáticos a pesar de los menores recuentos de unidades.

Los equipos deben ahora acomodar diversas construcciones de talón y una rigidez de carcasa extraordinaria que somete a prueba los sistemas de vejiga convencionales. El dominio de L&T en la maquinaria de curado de neumáticos gigantes sigue siendo sólido, particularmente porque las barreras competitivas incluyen sofisticados modelos de elementos finitos y el abastecimiento de platinas de acero forjado. Los proveedores que apuntan al crecimiento en este segmento invierten fuertemente en herramientas de puesta en marcha virtual que simulan el comportamiento de la prensa antes de la instalación en el sitio, reduciendo drásticamente los tiempos de puesta en marcha para ubicaciones mineras remotas.

Por Tamaño de Llanta: El Gran Diámetro Impulsa el Crecimiento Premium

Las líneas que producen neumáticos de 12 a 18 pulgadas poseían una participación del 44,37% en 2024, reflejando su alineación con la producción convencional de sedanes y vehículos todoterreno compactos. Sin embargo, la maquinaria para tamaños superiores a 18 pulgadas registra una CAGR del 4,57%, impulsada por el apetito global por los vehículos utilitarios deportivos y las plataformas de vehículos eléctricos premium que favorecen llantas de 20 pulgadas o más. La ola de aumento de tamaño también permea la agricultura: los rangos CEREXBIB 2 de 2,32 metros de Michelin llevan los diámetros de llanta a un territorio sin precedentes, exigiendo tambores de construcción reforzados y prensas de curado de carrera extendida.

Para atender la variabilidad de llantas anchas sin tiempo de inactividad, las máquinas de construcción de nueva generación cuentan con módulos de vuelta servo-accionados que ajustan automáticamente el posicionamiento de la carcasa. Los perfilómetros láser en línea verifican la simetría de la banda de rodadura en cada rotación, reduciendo las tasas de desperdicio y reforzando el crecimiento de la participación del mercado de equipos para la fabricación de neumáticos para aplicaciones de gran diámetro. Las plantas que adoptan esta flexibilidad reportan cambios más fluidos entre clases de llanta, un beneficio crítico a medida que los fabricantes de equipos originales diversifican las opciones de rueda dentro de plataformas de vehículos individuales.

Por Usuario Final: Los Servicios Posventa Ganan Impulso

Las instalaciones orientadas a fabricantes de equipos originales siguen dominando con el 63,27% del gasto de 2024. Sin embargo, la demanda de posventa y renovación crece más rápido a una CAGR del 4,61% porque las flotas mantienen los vehículos por más tiempo y otorgan mayor valor a los neumáticos de reposición premium. El efecto amplía el tamaño del mercado de equipos para la fabricación de neumáticos susceptible de servicio para kits de actualización, diagnóstico remoto y modernizaciones de mejora del rendimiento vinculadas a activos existentes.

Los proveedores lideran cada vez más con contratos de servicio agrupados que garantizan métricas de rendimiento o tasas de defectos en lugar de vender máquinas directamente. Los módulos de mantenimiento predictivo señalan firmas de desgaste antes de paradas catastróficas de línea, lo que resulta especialmente atractivo en las plantas asiáticas de alta utilización. Los proveedores aseguran flujos de ingresos recurrentes vendiendo mejoras de tiempo de actividad y eficiencia energética, y fortaleciendo la intimidad con el cliente que resiste la competencia basada únicamente en el precio.

Análisis Geográfico

Asia-Pacífico contribuyó con el 45,13% de los ingresos globales en 2024, reflejando la densa concentración de plantas de neumáticos de línea completa en China y el ascenso de India como centro de exportación que combina ventaja de costos con profundo conocimiento de la industria del caucho. Los pedidos de equipos en la región continúan apoyándose en electrónica y fundiciones producidas localmente, amortiguando los riesgos cambiarios mientras se mantienen ciclos de entrega cortos. Japón y Corea del Sur mantienen el liderazgo en accionamientos de husillo de alta precisión y óptica de inspección, con varios proveedores que exportan subensamblajes modulares que impulsan el tamaño del mercado de equipos para la fabricación de neumáticos para líneas premium. Indonesia y Vietnam atraen plantas de nivel medio que buscan ahorros arancelarios bajo acuerdos comerciales regionales y una sólida demanda local, consolidando aún más la gravedad productiva de Asia.

Oriente Medio y África son las áreas de más rápido crecimiento, avanzando a una CAGR del 4,66% hasta 2030. La empresa conjunta de Pirelli en Arabia Saudita subraya un giro estratégico hacia la producción doméstica de neumáticos que reduce la dependencia de las importaciones y ancla los ecosistemas manufactureros. Los clústeres emergentes en Egipto y Sudáfrica aprovechan los grupos de mano de obra calificada y la proximidad a los puertos, proporcionando trampolines hacia la demanda continental que supera los 200 millones de unidades anuales. Los gobiernos implementan incentivos de zonas económicas especiales y bonos de infraestructura que alivian los cuellos de botella logísticos, atrayendo a los proveedores globales de equipos a establecer centros de servicio regionales.

América del Norte y Europa siguen siendo mercados maduros pero tecnológicamente progresistas. La modernización de Goodyear por CAD 575 millones de su instalación en Napanee, Ontario, añade automatización avanzada de curado y acabado final para apoyar los neumáticos todoterreno con clasificación para vehículos eléctricos[4]. Las plantas europeas enfrentan una legislación ambiental aún más estricta, visible en la adopción de adhesivos sin disolventes y sistemas de recuperación de energía que alimentan el calor excedente a las líneas de curado. La demanda se concentra por tanto en la modernización en lugar del volumen en terrenos vírgenes, con los equipos de adquisición que valoran tanto los análisis del ciclo de vida y los paneles de huella de carbono como el tiempo de actividad mecánico. La consolidación de plantas más pequeñas en supercentros regionales se acelera en Alemania y Francia, canalizando el capital hacia establecimientos menos numerosos pero más sofisticados.

Panorama Competitivo

La competencia en el mercado de equipos para la fabricación de neumáticos es moderada y centrada en la tecnología. Los actores establecidos como L&T aprovechan carteras llave en mano que van desde la mezcla hasta el curado, junto con soporte para la instalación en el extranjero, lo que les permite atender licitaciones globales desde Asia-Pacífico hasta América Latina. Los referentes europeos como VMI Group integran módulos de inteligencia artificial en las máquinas de construcción de neumáticos que adaptan los ángulos del talón-vértice y optimizan el posicionamiento del empalme en tiempo real, ganándoles el Premio a la Innovación en Fabricación de Neumáticos 2025. Los proveedores de maquinaria japoneses enfatizan la precisión servo y la recuperación de energía, asociándose frecuentemente con empresas de sensores para ofrecer soluciones holísticas de Industria 4.0.

Las alianzas estratégicas dominan. Sumitomo Rubber Industries colabora con Rockwell Automation para armonizar las capas del sistema de ejecución de manufactura y del controlador lógico programable, acortando los tiempos de puesta en marcha y garantizando flujos de datos interoperables entre continentes. Algunas empresas especializadas integran gemelos digitales que simulan el flujo de compuesto y la cinética de curado, permitiendo la optimización remota que extrae capacidad adicional de las líneas existentes sin nuevo hardware. La diferenciación en servicios surge como un campo de batalla clave: los proveedores despliegan depósitos globales de piezas y soporte virtual las 24 horas del día, los 7 días de la semana para reducir las métricas de tiempo medio de reparación, reforzando la fidelización del cliente a pesar de la presión de precios de los competidores de menor costo en China.

Las oportunidades de espacio en blanco residen en los kits de actualización modulares que modernizan las prensas heredadas con matrices de sensores inteligentes y paneles de control en la nube. Algunas empresas emergentes crean capas de software que analizan la telemetría de los equipos y prescriben ajustes de parámetros para el ahorro de energía. A medida que la profundidad de integración se amplía, la ventaja competitiva se desplaza del diseño mecánico elegante hacia el análisis de datos y los algoritmos predictivos. En este clima, los proveedores de tamaño medio con culturas de ingeniería ágiles y sólidas capas de software como servicio pueden capturar una participación desproporcionada en el mercado de equipos para la fabricación de neumáticos durante los próximos cinco años.

Líderes de la Industria de Equipos para la Fabricación de Neumáticos

HF Mixing Group

Kobe Steel (Kobelco)

VMI Group

MESNAC

Larsen & Toubro Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Mesnac confirmó un compromiso de USD 20 millones para un sitio de fabricación en México que localizará salas de mezcla y prensas de curado para clientes de América del Norte.

- Diciembre de 2024: Sumitomo Rubber Industries eligió el Centro de Producción FactoryTalk de Rockwell Automation como su plataforma global de sistema de ejecución de manufactura, comenzando en la planta de Shirakawa en Japón.

- Diciembre de 2024: Goodyear destinó CAD 575 millones para modernizar su instalación en Napanee, Ontario, añadiendo 200 empleos de fabricación y mejorando la eficiencia energética para atender los segmentos de vehículos eléctricos y todoterreno.

Alcance del Informe Global del Mercado de Equipos para la Fabricación de Neumáticos

| Procesamiento Previo | Máquinas de Mezcla / Mezcladoras de Caucho |

| Máquinas de Calandrado | |

| Máquinas de Extrusión | |

| Máquinas de Corte | |

| Otros (Unidades de Enfriamiento, etc.) | |

| Área de Construcción | Máquina de Bobinado de Talón |

| Máquina de Construcción de Neumáticos | |

| Otros (Máquina de Bobinado de Tiras, etc.) | |

| Curado e Inspección | Máquinas de Prensa de Curado |

| Máquinas de Pintura de Neumáticos | |

| Otros (Máquinas de Inspección, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Todoterreno |

| Hasta 12 Pulgadas |

| 12 a 18 Pulgadas |

| Más de 18 Pulgadas |

| Fabricantes de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Procesamiento Previo | Máquinas de Mezcla / Mezcladoras de Caucho |

| Máquinas de Calandrado | ||

| Máquinas de Extrusión | ||

| Máquinas de Corte | ||

| Otros (Unidades de Enfriamiento, etc.) | ||

| Área de Construcción | Máquina de Bobinado de Talón | |

| Máquina de Construcción de Neumáticos | ||

| Otros (Máquina de Bobinado de Tiras, etc.) | ||

| Curado e Inspección | Máquinas de Prensa de Curado | |

| Máquinas de Pintura de Neumáticos | ||

| Otros (Máquinas de Inspección, etc.) | ||

| Por Diseño de Neumático | Diagonal | |

| Radial | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Todoterreno | ||

| Por Tamaño de Llanta | Hasta 12 Pulgadas | |

| 12 a 18 Pulgadas | ||

| Más de 18 Pulgadas | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué región representa actualmente la mayor participación del mercado de equipos para la fabricación de neumáticos?

Asia-Pacífico lidera con el 45,13% de los ingresos globales en 2024, impulsado por centros de producción concentrados en China e India.

¿Qué CAGR se pronostica para los equipos de fabricación de neumáticos utilizados en aplicaciones de vehículos todoterreno?

Los equipos para vehículos todoterreno crecerán a una CAGR del 4,53% entre 2025 y 2030.

¿Qué tamaño se espera que alcance el mercado de equipos para la fabricación de neumáticos en 2030?

El mercado de equipos para la fabricación de neumáticos alcanzará los USD 2.680 millones en 2030.

¿Qué segmento de equipos crece más rápido?

Se prevé que los sistemas de curado e inspección se expandan a una CAGR del 4,45% hasta 2030.

¿Cuál es la principal restricción que afecta las compras de equipos a corto plazo?

Los altos costos de capital inicial, particularmente agudos para los fabricantes más pequeños en los mercados emergentes, son la principal restricción a corto plazo.

Última actualización de la página el: