Tamaño y Participación del Mercado de Equipos de Alineación de Ruedas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

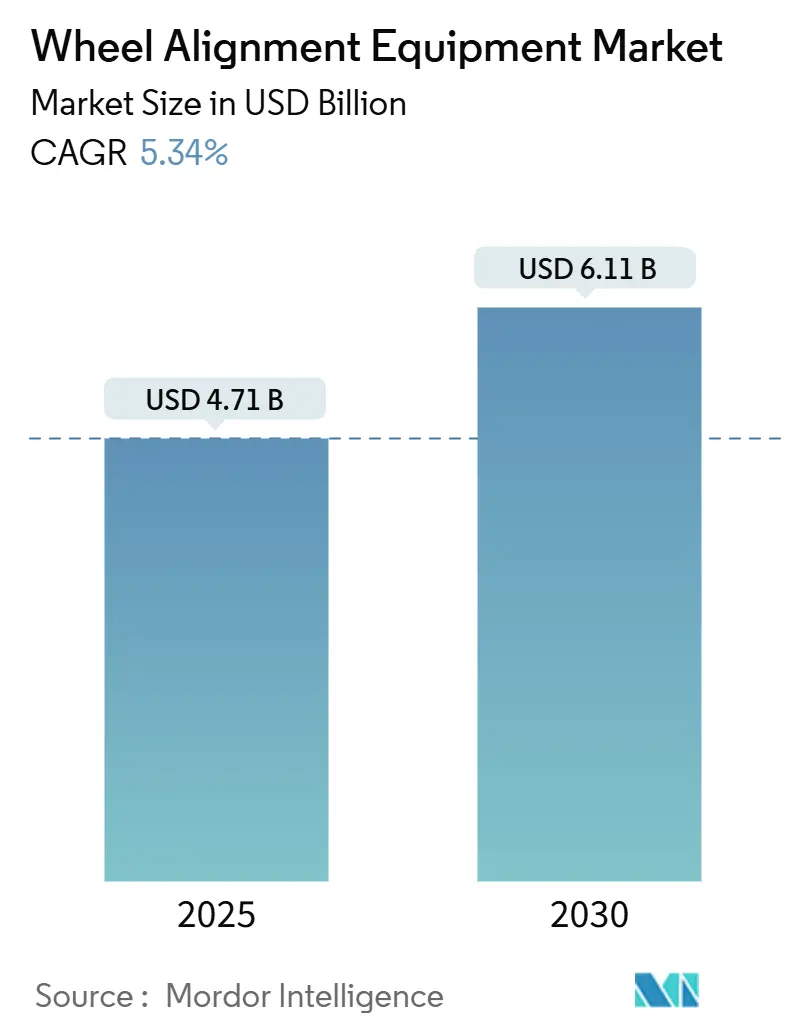

| Tamaño del Mercado (2025) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Alineación de Ruedas por Mordor Intelligence

El tamaño del mercado de equipos de alineación de ruedas se sitúa en USD 4,71 mil millones en 2025 y se proyecta que alcance los USD 6,11 mil millones en 2030, registrando una CAGR del 5,34% durante el período. El impulso proviene de la adopción de visión 3D que reduce los tiempos de ciclo, las características inalámbricas con conectividad IoT que elevan la productividad del taller y la sólida demanda del mercado de posventa vinculada al creciente parque vehicular de Asia-Pacífico. El endurecimiento regulatorio en torno a las inspecciones periódicas de seguridad, junto con la legislación sobre el derecho a la reparación, convierte la alineación de un complemento discrecional en un servicio obligatorio, reforzando la demanda base en economías maduras y emergentes. Las estrategias competitivas pivotan cada vez más hacia el software por suscripción, el análisis de datos y los modelos de servicio móvil, que reducen las barreras de adquisición y amplían los segmentos de usuarios finales direccionables. Mientras tanto, los talleres con uso intensivo de capital equilibran la creciente capacidad de los equipos con la escasa disponibilidad de mano de obra, lo que impulsa a los responsables de la toma de decisiones hacia sistemas automatizados que maximizan el retorno por hora de técnico.

Conclusiones Clave del Informe

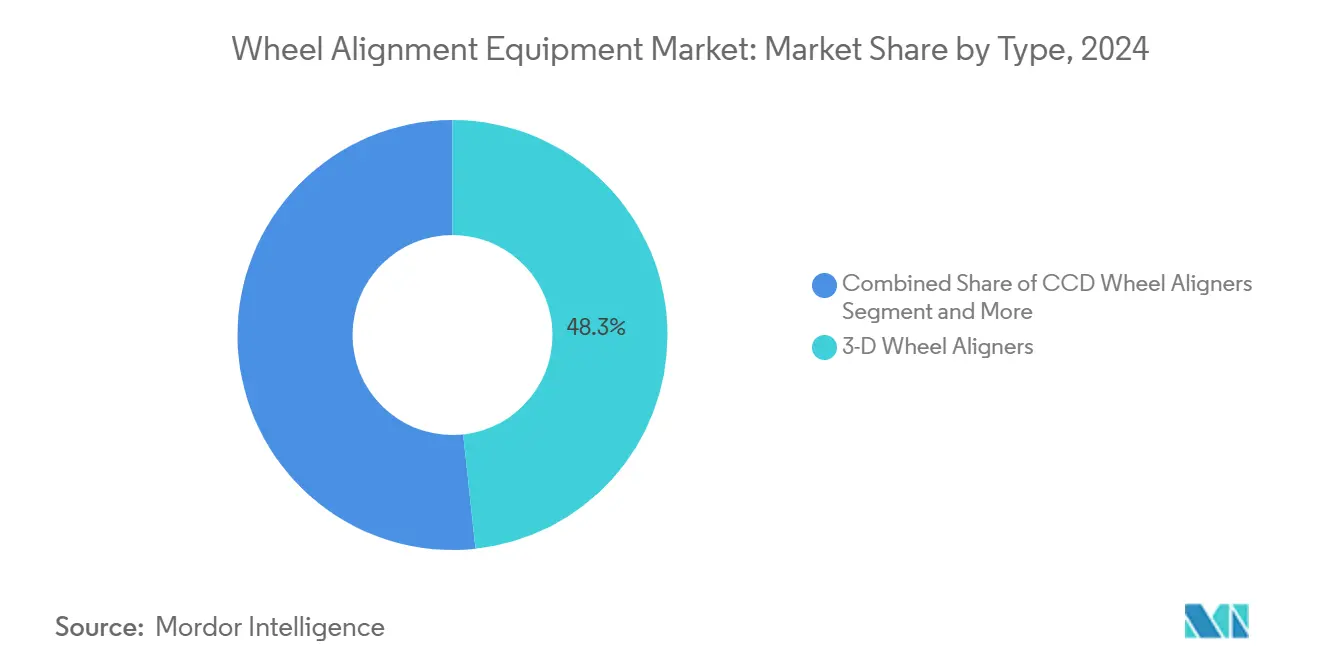

- Por tipo, los alineadores de ruedas 3D lideraron con una participación de ingresos del 48,31% en 2024 y se prevé que se expandan a una CAGR del 5,88% hasta 2030.

- Por aplicación, los automóviles de pasajeros representaron una participación del 60,14% del tamaño del mercado de equipos de alineación de ruedas en 2024, y los vehículos comerciales ligeros avanzan a una CAGR del 6,56% hasta 2030.

- Por nivel de automatización, los sistemas manuales mantuvieron el 54,25% de la participación del mercado de equipos de alineación de ruedas en 2024, mientras que se proyecta que las plataformas automáticas crezcan a una CAGR del 7,45% hasta 2030.

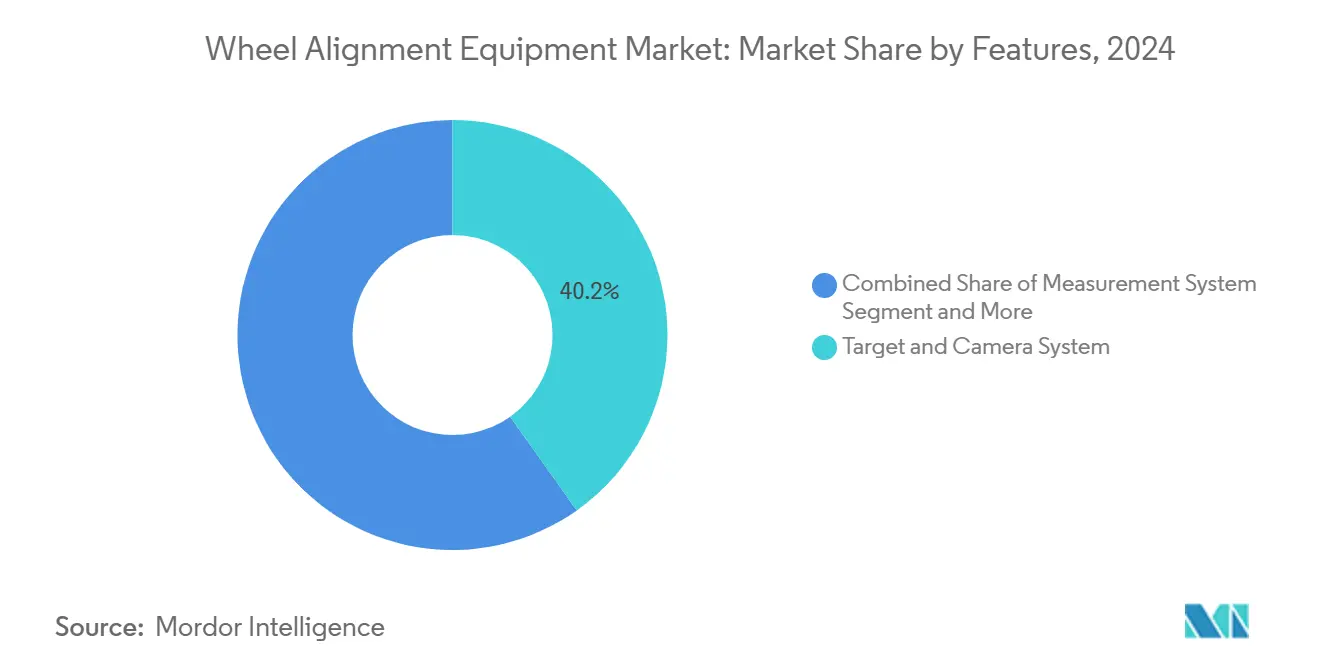

- Por características, el sistema de objetivo y cámara lideró con una participación del 40,17% del tamaño del mercado de equipos de alineación de ruedas en 2024, mientras que se prevé que la conectividad inalámbrica se expanda a una CAGR del 7,82% hasta 2030.

- Por usuario final, los talleres de reparación automotriz capturaron una participación de ingresos del 45,66% en 2024; las empresas de gestión de flotas registran la CAGR proyectada más alta del 6,94% hasta 2030.

- Por geografía, Asia-Pacífico comandó una participación del 42,58% en 2024 y se prevé que se expanda a una CAGR del 7,12% hasta 2030.

Tendencias e Información del Mercado Global de Equipos de Alineación de Ruedas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Vehicular Nuevo en APAC que Sostiene las Inversiones en Talleres | +1.2% | Núcleo de APAC, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Leyes de Inspección Periódica más Estrictas que Exigen Verificaciones de Alineación de Ruedas | +0.9% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Transición de Sistemas de Visión CCD a 3D que Mejora el Rendimiento y el ROI | +0.8% | Global | Mediano plazo (2-4 años) |

| Auge de Furgonetas Móviles de Servicio de Neumáticos que Impulsa la Demanda de Alineadores Portátiles | +0.6% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Compartición de Datos de Derecho a la Reparación por parte de los Fabricantes de Automóviles que Impulsa a los Talleres Independientes | +0.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Precios de SaaS Basados en Suscripción que Reducen las Barreras de Adquisición | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular Nuevo en APAC que Sostiene las Inversiones en Talleres

El parque vehicular de Asia-Pacífico continúa creciendo, lo que impulsa a los talleres independientes y de cadena a añadir bahías, modernizar instalaciones y adelantar los ciclos de reemplazo de equipos antes de lo planificado. El aumento de los ingresos urbanos en China, India y el Sudeste Asiático estimula una mayor utilización de los vehículos, generando una demanda constante de alineación vinculada al mantenimiento de neumáticos, dirección y suspensión. La penetración de los seguros ofrece un indicador paralelo de la profundidad del mercado de posventa; las primas de seguros generales en toda la región reflejan un amplio ecosistema de servicios que mantiene la demanda aislada de la volatilidad macroeconómica a corto plazo. La planificación de capital plurianual por parte de grandes grupos de talleres estabiliza aún más los pedidos de equipos, dando a los proveedores visibilidad sobre los volúmenes de producción. Dado que los vehículos eléctricos importados incluyen cláusulas de garantía que especifican resultados de alineación certificados, los distribuidores reportan consultas crecientes sobre sistemas de alta precisión compatibles con la calibración de ADAS.

Leyes de Inspección Periódica más Estrictas que Exigen Verificaciones de Alineación de Ruedas

Las regulaciones de seguridad estatales y federales endurecen el escrutinio del conjunto de ruedas, convirtiendo la verificación de alineación en un elemento obligatorio de las inspecciones anuales o bianuales. El Programa de Inspección de Sistemas de Seguridad Vehicular de California, lanzado en marzo de 2024, añade explícitamente criterios de alineación a una lista de verificación de seguridad ampliada. La norma federal estadounidense 49 CFR 570 también codifica las tolerancias de medición de alineación para reducir el riesgo de accidentes vinculado a fallos de dirección[1]"Normas de Inspección de Vehículos en Uso 49 CFR 570," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Los estados miembros de la Unión Europea ya exigen evidencia de alineación durante las pruebas de aptitud para circular, lo que impulsa a los talleres a actualizar los equipos CCD obsoletos en favor de plataformas 3D más rápidas y con impresión de resultados que satisfacen a los auditores. El rendimiento impulsado por el cumplimiento normativo eleva la utilización promedio del taller y amortigua los ingresos cuando las reparaciones discrecionales del consumidor se reducen. Los modelos equipados con ADAS aumentan aún más la complejidad del cumplimiento, ya que el restablecimiento del ángulo de dirección y la calibración del radar deben coincidir con la alineación, lo que impulsa flujos de trabajo de servicio integrados.

Transición de Sistemas de Visión CCD a 3D que Mejora el Rendimiento y el ROI

Los talleres que realizan un seguimiento de las horas facturables descubren que los sistemas 3D reducen drásticamente el tiempo de configuración, disminuyen las devoluciones y aumentan el valor del ticket al combinar la alineación con otros diagnósticos. El HawkEye Elite de Hunter registra una medición completa de cuatro ruedas en 70 segundos, rotando las bahías dos o tres veces adicionales al día en centros de alto volumen [2]"Métricas de Productividad del HawkEye Elite," Hunter Engineering Co., hunter.com. El aumento de la productividad laboral compensa la prima de precio del 10%–20% sobre los sistemas CCD y resulta atractivo para las cadenas que tienen dificultades para reclutar técnicos calificados. Dado que los sistemas 3D también satisfacen las especificaciones de alineación de los fabricantes de equipos originales para la recalibración de ADAS, protegen a los departamentos de servicio de los concesionarios de disputas por reclamaciones de garantía. Ha surgido un umbral de ROI del equipo de aproximadamente 15 alineaciones por semana, que orienta las decisiones de compra y permite a los proveedores segmentar el marketing por tamaño de taller.

Auge de Furgonetas Móviles de Servicio de Neumáticos que Impulsa la Demanda de Alineadores Portátiles

Las tendencias de conveniencia del consumidor y los imperativos de tiempo de actividad de las flotas nutren una creciente flota de furgonetas móviles de neumáticos que ahora ofrecen alineación in situ. El alineador inalámbrico X-613 de Launch Tech, diseñado con objetivos montados con imanes, elimina los requisitos de rampa fija y funciona con un módulo de batería compacto [3]"Especificaciones del Alineador Móvil X-613," Launch Tech USA, launchtechusa.com. Los operadores que atienden a grandes depósitos logísticos destacan la capacidad de alinear camiones comerciales ligeros de seis ruedas en la acera, evitando la pérdida de ingresos por vehículos fuera de servicio. Las limitaciones de espacio en las densas áreas metropolitanas refuerzan el modelo, ya que las operaciones móviles evitan la necesidad de costosos arrendamientos de talleres. Los precios premium de los alineadores portátiles reflejan carcasas robustas, abrazaderas de liberación rápida y tabletas reforzadas, lo que permite a los fabricantes preservar los márgenes a pesar de los menores volúmenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Gasto de Capital Inicial Sigue siendo Prohibitivo para los Talleres Pequeños | -0.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| La Escasez de Técnicos Calificados Limita la Utilización de los Equipos | -0.6% | América del Norte y la UE | Mediano plazo (2-4 años) |

| La Complejidad de la Calibración de ADAS Retrasa los Tiempos de Ciclo de Alineación | -0.4% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| La Proliferación de Equipos Reacondicionados Suprime la Demanda de Nuevas Unidades | -0.3% | Global, prominente en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Gasto de Capital Inicial Sigue siendo Prohibitivo para los Talleres Pequeños

Los talleres independientes que operan con márgenes reducidos a menudo difieren el reemplazo de equipos hasta que se produce un fallo total, porque un nuevo sistema 3D supera los USD 25.000. Los obstáculos de financiamiento son agudos en las economías emergentes donde los historiales crediticios son limitados y las tasas de interés siguen siendo altas. La brecha amplía la disparidad competitiva; las cadenas bien capitalizadas acumulan volumen de alineación y venden servicios cruzados, mientras que los talleres de barrio pierden reparaciones de alto valor. Los modelos de suscripción alivian la presión, pero siguen siendo desconocidos para los propietarios acostumbrados a la compra directa, lo que ralentiza la conversión.

La Escasez de Técnicos Calificados Limita la Utilización de los Equipos

Incluso cuando el equipo está instalado, muchos talleres tienen dificultades para asignar personal certificado, lo que lleva a rampas inactivas durante los períodos de mayor demanda. Los sistemas avanzados requieren calibración, conocimientos técnicos, habilidades de alineación de ADAS y familiaridad con interfaces de software en constante evolución. La inflación salarial supera las tarifas laborales de los talleres en mercados ajustados, comprimiendo los márgenes y socavando los supuestos de ROI para los alineadores de alta gama. La consolidación se acelera a medida que los grupos de múltiples ubicaciones atraen a los técnicos con formación estructurada y trayectorias profesionales, ampliando la brecha de capacidad frente a los operadores de un solo sitio. Sin capital humano, las actualizaciones de hardware no pueden traducirse en ganancias de rendimiento ni en satisfacción del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Visión 3D Anclan el Cambio Tecnológico

Los alineadores 3D controlaron el 48,31% de los ingresos de 2024, lo que subraya su madurez como estándar de taller para la precisión y la medición rápida. Se prevé que este segmento crezca a una CAGR del 5,88%, manteniendo al mercado de equipos de alineación de ruedas por delante de la expansión base de los servicios automotrices. Los sistemas CCD mantienen su posición en talleres sensibles al costo, pero enfrentan pedidos en declive a medida que los protocolos de garantía de los fabricantes de equipos originales favorecen cada vez más la documentación 3D. Los alineadores láser siguen siendo relevantes en aplicaciones de automovilismo deportivo y especializadas donde la precisión submilimétrica es importante. Las variantes infrarrojas atienden a nichos como las flotas de vehículos todoterreno que operan en entornos polvorientos donde los objetivos de las cámaras pueden ensuciarse.

Los impulsores de crecimiento para los sistemas 3D incluyen módulos de calibración de ADAS integrados, informes en la nube y detección integrada de la altura de marcha que eliminan la necesidad de platos giratorios mecánicos. Los proveedores ofrecen créditos de intercambio para equipos CCD envejecidos, acortando el período de recuperación e incrementando las canalizaciones de actualización. Los sistemas láser e infrarrojos tienen precios premium, por lo que las ventas unitarias siguen siendo limitadas; sin embargo, su reputación de rendimiento protege los márgenes. Las instalaciones CCD son prominentes en los mercados emergentes, proporcionando un punto de apoyo inicial que los proveedores luego convierten a 3D a través de planes de financiamiento por fases.

Por Aplicación: Los Vehículos Comerciales se Aceleran a Pesar del Dominio de los Automóviles

Los automóviles de pasajeros siguen siendo el pilar de los ingresos con el 60,14% en 2024, aunque los vehículos comerciales ligeros registran la CAGR más rápida del 6,56% gracias al aumento del kilometraje de entrega de última milla y la sensibilidad al costo de los neumáticos. Los gestores de flotas calculan un ROI claro a partir de la alineación, dada la contribución del desgaste de los neumáticos al costo operativo por kilómetro, lo que lleva a bahías de servicio dedicadas o alineadores portátiles internos. Los camiones medianos y pesados añaden complejidad y requieren pistas extendidas, impulsando la demanda de rampas para servicio pesado y torres de cámara. La alineación de motocicletas emerge lentamente, principalmente en el Sudeste Asiático, pero los accesorios especializados y los kits láser compactos mantienen los costos modestos.

El tamaño del mercado de equipos de alineación de ruedas vinculado a los vehículos comerciales se expande a medida que las furgonetas electrificadas se incorporan a las flotas; el ángulo de convergencia y la inclinación óptimos se vuelven críticos para la autonomía y la eficiencia de carga. El análisis de datos de los alineadores conectados proporciona paneles de control de flotas que comparan el desgaste, los ángulos de dirección y el consumo de energía. En el segmento de pasajeros, los SUV y crossovers del segmento C con diámetros de rueda más grandes elevan los valores de los tickets de alineación, ayudando a los talleres a aumentar los ingresos combinados. La alineación de camiones pesados se consolida en los centros de servicio de autopistas donde la calibración de múltiples ejes se combina con las inspecciones de seguridad obligatorias, suavizando las variaciones estacionales de volumen.

Por Nivel de Automatización: Los Sistemas Manuales Persisten, la Automatización Gana Terreno

Los equipos manuales dominaron con una participación del 54,25% en 2024, lo que ilustra el atractivo duradero del bajo costo de entrada y el control directo del técnico. Sin embargo, la CAGR del 7,45% de los sistemas automáticos refleja un giro estratégico de las grandes cadenas que enfrentan escasez crónica de mano de obra y requieren estandarización en todos sus sitios. Las opciones semiautomáticas combinan la automatización de la cámara con la colocación manual de objetivos, lo que resulta atractivo para los operadores que buscan actualizaciones incrementales.

Las plataformas automatizadas integran brazos de cámara robóticos, abrazaderas de autocentrado e indicaciones de flujo de trabajo guiado, reduciendo los umbrales de habilidad y acelerando la rotación de bahías. Los alineadores automáticos conectados a la nube sustentan los contratos de mantenimiento de flotas que exigen informes estandarizados y paneles de KPI. Los equipos manuales mantienen su relevancia en los mercados rurales, talleres de aficionados y talleres de restauración especializados donde los costos laborales son bajos y se prefiere la participación mecánica. No obstante, las hojas de ruta de los proveedores muestran una disminución de la I+D para productos puramente manuales, lo que señala una eventual migración hacia al menos una capacidad semiautomática.

Por Características: La Conectividad Inalámbrica Lidera la Innovación Funcional

Los sistemas de objetivo y cámara capturaron el 40,17% de los ingresos en 2024, pero se proyecta que las características de conectividad inalámbrica crezcan a una CAGR del 7,82%, a medida que los talleres digitalizan sus flujos de trabajo. Los módulos Wi-Fi y Bluetooth canalizan los datos de alineación hacia los sistemas de gestión del taller, automatizando los informes para los clientes y los pedidos de piezas. El software de medición migra a servidores en la nube, habilitando diagnósticos remotos, actualizaciones de bases de datos y detección de anomalías impulsada por IA. Los alineadores conectados admiten calibraciones por vía inalámbrica, reduciendo el tiempo de inactividad y los desplazamientos de los técnicos.

Las bases de datos de vehículos crecen con cada año modelo, estirando los límites de almacenamiento a bordo y haciendo indispensables las bibliotecas en la nube. Los proveedores ahora monetizan el acceso por suscripción a las especificaciones de los fabricantes de equipos originales, generando ingresos recurrentes. El reconocimiento rápido de objetivos, la captura automática del número de identificación del vehículo y las actualizaciones de especificaciones en tiempo real impulsan a los alineadores conectados a la cima de las listas de adquisición. A medida que proliferan las arquitecturas de vehículos eléctricos, las actualizaciones de bases de datos en tiempo real salvaguardan la precisión, garantizando el cumplimiento del servicio con las distribuciones de peso de las baterías y las nuevas geometrías de suspensión.

Por Usuario Final: Las Empresas de Gestión de Flotas Amplían Rápidamente su Participación

Los talleres de reparación automotriz reclamaron el 45,66% de los ingresos en 2024, aunque las empresas de gestión de flotas impulsan una CAGR del 6,94% a medida que internalizan el mantenimiento para controlar el costo total de propiedad. Los operadores nacionales de alquiler, arrendamiento y logística se estandarizan en alineadores independientes de marca capaces de manejar clases de vehículos mixtos. Los distribuidores de neumáticos se diversifican hacia la alineación para defender los márgenes frente a los minoristas de neumáticos en línea. Al mismo tiempo, los centros de servicio de los fabricantes de equipos originales invierten en mantener a los clientes de garantía en la red a través de ofertas combinadas de alineación y calibración de ADAS.

Los operadores de flotas aprovechan los datos de utilización de los alineadores conectados para optimizar el despacho y programar las rotaciones de neumáticos. El hardware por suscripción es adecuado para los depósitos de flotas donde la previsibilidad del flujo de caja es primordial. Los talleres independientes aprovechan el impulso del derecho a la reparación, equipando las bahías con opciones de alineación de ADAS de múltiples marcas que rivalizan con las capacidades de los concesionarios. La penetración del mercado entre las flotas municipales y las autoridades de transporte público sigue siendo incipiente, aunque los mandatos de cero emisiones pueden acelerar la adopción.

Análisis Geográfico

Asia-Pacífico encabeza el mercado de equipos de alineación de ruedas con una participación del 42,58% en 2024, y se anticipa que crecerá a una CAGR del 7,12% hasta 2030, impulsado por la urbanización, la expansión de la infraestructura y una clase media en crecimiento. La densidad de talleres en las provincias orientales de China y las ciudades de segundo nivel de India aumenta cada trimestre, alargando los libros de pedidos para los sistemas 3D de gama media. Los incentivos gubernamentales para la producción nacional de vehículos eléctricos refuerzan la demanda de rampas de alineación compatibles con geometrías de suspensión ligeras. Dado que los ciclos de reemplazo promedian cinco años, los proveedores se benefician de un negocio de actualización predecible a medida que las primeras instalaciones 3D se acercan al final de su vida útil.

América del Norte muestra un crecimiento unitario más lento pero ganancias de valor constantes gracias a las actualizaciones compatibles con ADAS y las suscripciones de software. Los debates sobre el derecho a la reparación en Estados Unidos se centran en el acceso de los técnicos a los archivos de calibración de los fabricantes de equipos originales, y la aprobación de legislación favorable en varios estados impulsa la viabilidad del servicio independiente. Los compradores canadienses enfatizan las opciones de interfaz de usuario bilingüe y la configuración de tolerancias métricas, lo que impulsa a los proveedores a localizar el software. Las flotas de alineación móvil dirigidas a camiones de entrega de última milla proliferan en las áreas metropolitanas costeras donde el espacio comercial es escaso.

Europa equilibra las estrictas leyes de inspección y los impulsos de sostenibilidad. Las verificaciones obligatorias de aptitud para circular impulsan a los talleres a poseer equipos de alineación calibrados y certificados bajo normas locales, sosteniendo la demanda de reemplazo incluso cuando las ventas de vehículos se estancan. Alemania ancla la innovación tecnológica, con los requisitos de certificación TÜV que orientan a los talleres hacia proveedores premium. Los mercados escandinavos, interesados en el rendimiento de los vehículos electrificados, adoptan alineadores conectados que se integran con los centros nacionales de datos de servicio. Oriente Medio y África siguen siendo incipientes; sin embargo, las grandes flotas logísticas del Golfo y los franquiciados del mercado de posventa sudafricano demuestran un interés creciente, siempre que las soluciones de financiamiento distribuyan el costo.

Panorama Competitivo

La concentración del mercado es moderada, con Hunter Engineering, Snap-on y Bosch controlando colectivamente un bloque de ingresos significativo a través de ecosistemas de diagnóstico integrados, distribución global e intensa I+D. Las plataformas HawkEye de Hunter se combinan con el análisis HunterNet, proporcionando a los talleres KPI accionables que refuerzan la lealtad a la marca. El Tru-Point de Snap-on integra flujos de trabajo de calibración de ADAS, combinando objetivos específicos del vehículo con hardware de alineación. Bosch aprovecha su suite de diagnóstico más amplia, integrando la alineación con su software ESI[tronic] Evolution para un enfoque de vehículo completo.

Los especialistas europeos de nivel medio, incluidos HAWEKA y CEMB, se centran en nichos de precisión, con homologaciones de fabricantes de equipos originales que atraen a los concesionarios premium. El AXIS4000MB de HAWEKA obtuvo el respaldo de Mercedes-Benz, otorgando credibilidad que genera poder de fijación de precios. Los participantes asiáticos, especialmente de China y Corea del Sur, compiten en costo, ofreciendo paquetes con muchas funciones con descuentos del 10%–15%, presionando a los titulares en los tramos sensibles al precio del mercado de equipos de alineación de ruedas.

Los movimientos estratégicos en 2024-2025 tienden hacia la integración de SaaS, la detección de errores basada en IA y los contratos de servicio remoto. Las asociaciones con proveedores de telemática de flotas crean ingresos recurrentes de software, mientras que las adquisiciones apuntan a empresas de software capaces de ampliar la capacidad de análisis de datos. Los proveedores también invierten en academias de formación para mitigar la escasez de técnicos, creando ecosistemas que abarcan soluciones de hardware, software y capital humano.

Líderes de la Industria de Equipos de Alineación de Ruedas

Hunter Engineering Co.

Snap-on Inc. (John Bean / Hofmann)

Bosch Automotive Service Solutions

Ravaglioli S.p.A. (VSG)

Manatec Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Madhus Garage Equipment introdujo el Hunter HawkEye XL en toda India, ampliando el acceso a la plataforma de alineación más avanzada del fabricante.

- Mayo de 2025: Supertracker presentó el STR420 T en el Salón del Vehículo Comercial, comercializando una solución de alineador de ruedas sencilla para flotas de servicio pesado.

- Diciembre de 2024: Launch Tech USA lanzó el Alineador Móvil X-613, un sistema inalámbrico que cubre más de 50.000 modelos de vehículos con una configuración mínima.

- Septiembre de 2024: SmartSafe lanzó el Alineador de Ruedas 3D Inalámbrico WA613, combinando precisión y facilidad en una configuración sin cables.

Alcance del Informe Global del Mercado de Equipos de Alineación de Ruedas

| Alineadores de Ruedas 3D |

| Alineadores de Ruedas CCD |

| Alineadores de Ruedas Láser |

| Alineadores de Ruedas Infrarrojos |

| Alineadores de Ruedas Empotrados en el Suelo |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motocicletas |

| Manual |

| Semiautomático |

| Automático |

| Sistema de Objetivo y Cámara |

| Sistema de Medición |

| Sistema de Software e Informática |

| Base de Datos de Vehículos |

| Conectividad Inalámbrica |

| Talleres de Reparación Automotriz |

| Distribuidores de Neumáticos |

| Centros de Servicio de Fabricantes de Equipos Originales |

| Empresas de Gestión de Flotas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo | Alineadores de Ruedas 3D | |

| Alineadores de Ruedas CCD | ||

| Alineadores de Ruedas Láser | ||

| Alineadores de Ruedas Infrarrojos | ||

| Alineadores de Ruedas Empotrados en el Suelo | ||

| Por Aplicación | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Motocicletas | ||

| Por Nivel de Automatización | Manual | |

| Semiautomático | ||

| Automático | ||

| Por Características | Sistema de Objetivo y Cámara | |

| Sistema de Medición | ||

| Sistema de Software e Informática | ||

| Base de Datos de Vehículos | ||

| Conectividad Inalámbrica | ||

| Por Usuario Final | Talleres de Reparación Automotriz | |

| Distribuidores de Neumáticos | ||

| Centros de Servicio de Fabricantes de Equipos Originales | ||

| Empresas de Gestión de Flotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de alineación de ruedas en 2025?

El tamaño del mercado de equipos de alineación de ruedas está valorado en USD 4,71 mil millones en 2025.

¿Qué CAGR se espera para los sistemas de alineación de ruedas hasta 2030?

Se prevé que el mercado crezca a una CAGR del 5,34% entre 2025 y 2030.

¿Qué región lidera la demanda global de equipos de alineación de ruedas?

Asia-Pacífico ostenta la mayor participación con el 42,58% en 2024 y es también la región de más rápido crecimiento.

¿Por qué los alineadores de visión 3D ganan popularidad frente a los sistemas CCD?

Las plataformas 3D ofrecen mediciones en 70 segundos, integran la calibración de ADAS y mejoran la productividad de los técnicos, impulsando un ROI más rápido.

Última actualización de la página el: