Tamaño y Participación del Mercado de Control de Vector de Empuje

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Vector de Empuje por Mordor Intelligence

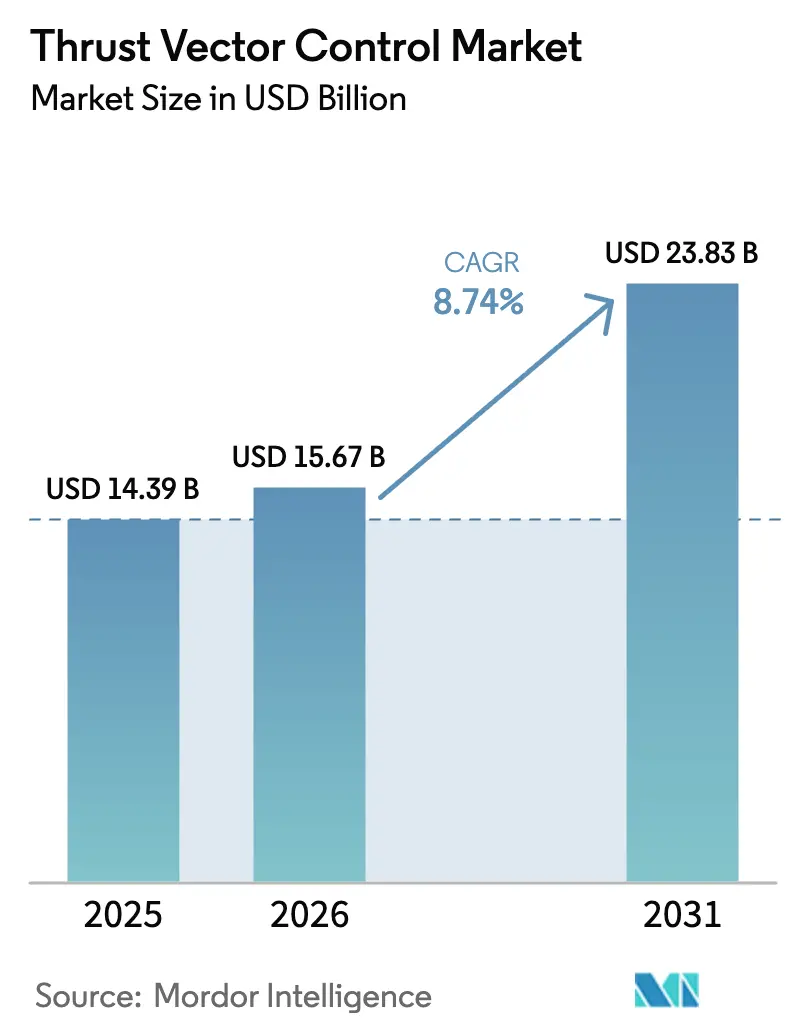

Se espera que el tamaño del mercado de control de vector de empuje crezca de USD 14,39 mil millones en 2025 a USD 15,67 mil millones en 2026 y se prevé que alcance USD 23,83 mil millones en 2031 a una CAGR del 8,74% durante 2026-2031. El creciente ritmo de lanzamientos en el segmento espacial comercial y la ampliación de las arquitecturas reutilizables están expandiendo la demanda de actuadores de alta fiabilidad que puedan tolerar ciclos térmicos y mecánicos repetidos. El auge de la actividad orbital estadounidense, liderado por SpaceX, y el impulso paralelo de las empresas comerciales chinas para desplegar vehículos reutilizables propulsados por metano, están reforzando un canal de pedidos plurianual para hardware, software y servicios de control de vector de empuje. La economía de la reutilización está comprimiendo los costes de lanzamiento y aumentando la utilización de la flota, incrementando así los eventos de inspección, reparación y revisión de los subsistemas de vectorización de empuje en vehículos de primera etapa y etapa superior. La modernización de la defensa es igualmente influyente, ya que la reposición de arsenales de misiles y los programas de nueva generación impulsan nuevas series de producción y actualizaciones para soluciones de actuación de aletas, control de desvío y actitud, y vectorización de toberas en sistemas tácticos y estratégicos. La combinación tecnológica está evolucionando de diseños hidráulicos a totalmente eléctricos para reducir el peso y simplificar el mantenimiento, al tiempo que permite lazos de control digital más precisos y una mayor eficiencia, como se observa en la implementación de TVC eléctrico planificada por Starship para los motores Raptor de la etapa superior.

Conclusiones Clave del Informe

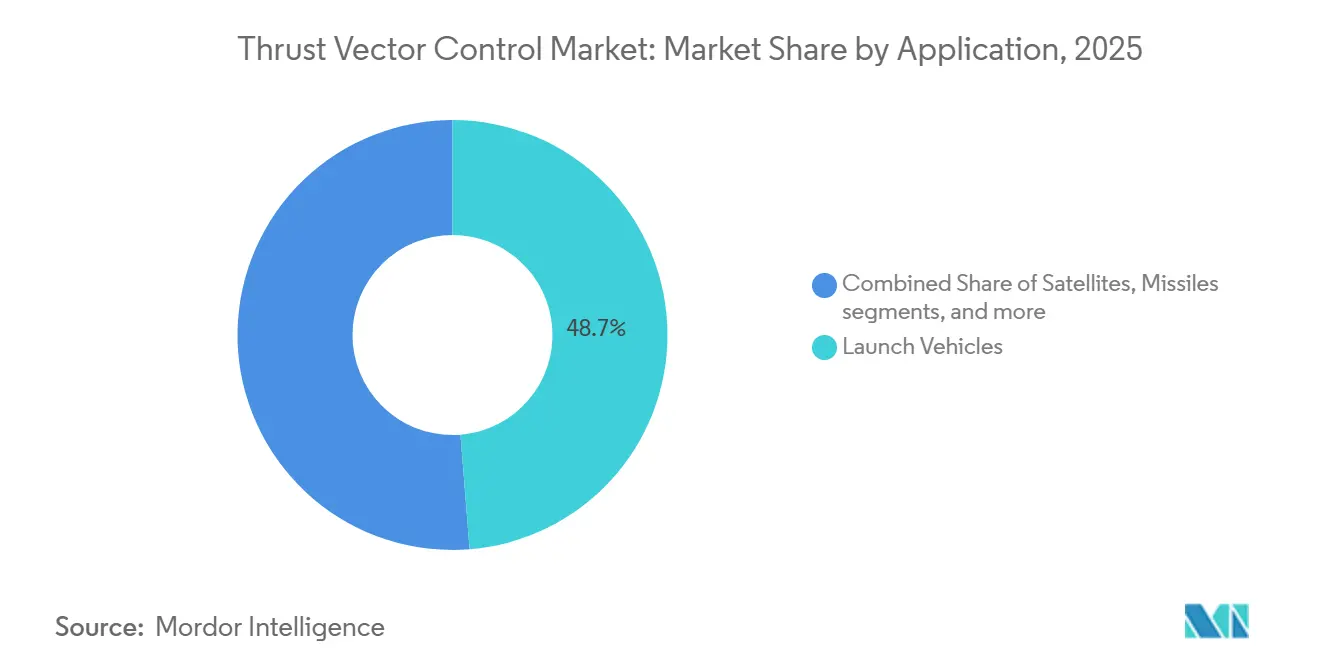

- Por aplicación, los vehículos de lanzamiento lideraron con una participación de ingresos del 48,73% en 2025, mientras que se prevé que los satélites se expandan a una CAGR del 10,68% hasta 2031.

- Por usuario final, la defensa mantuvo el 66,82% del mercado en 2025, mientras que las agencias espaciales están preparadas para crecer a una CAGR del 10,37% hasta 2031.

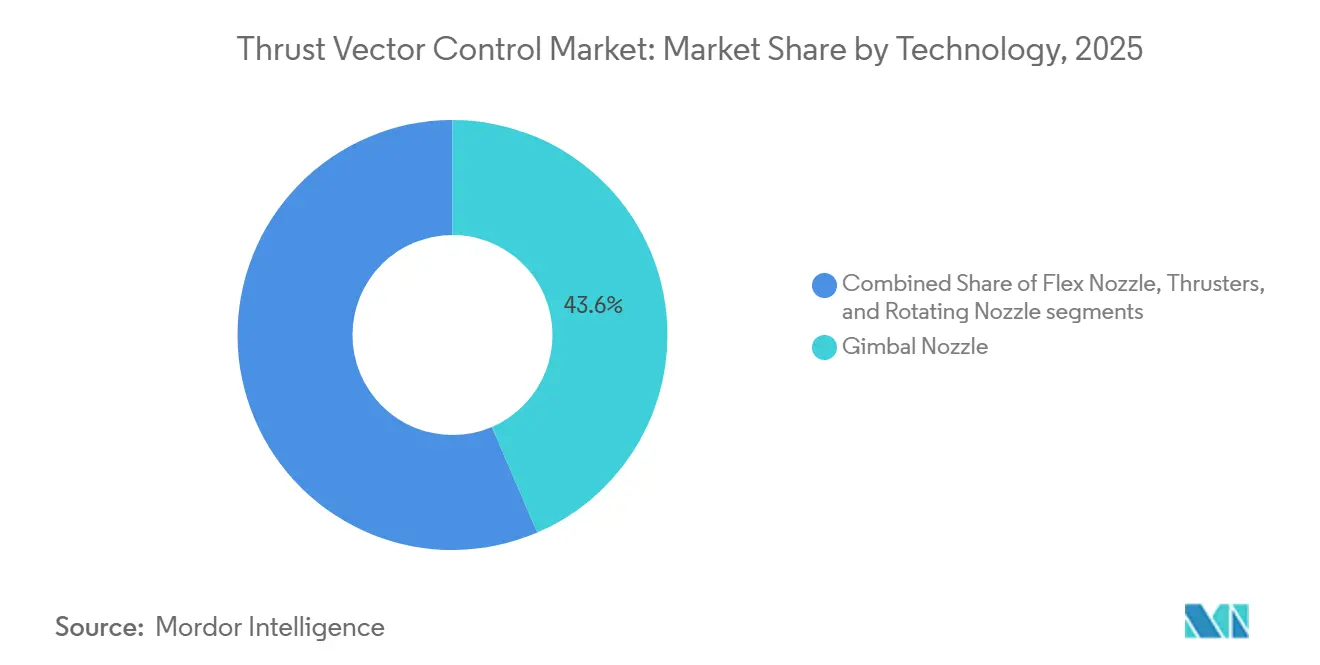

- Por tecnología, las toberas cardán representaron una participación del 43,55% en 2025, mientras que se proyecta que las toberas rotatorias registren el crecimiento más rápido con una CAGR del 11,51% hasta 2031.

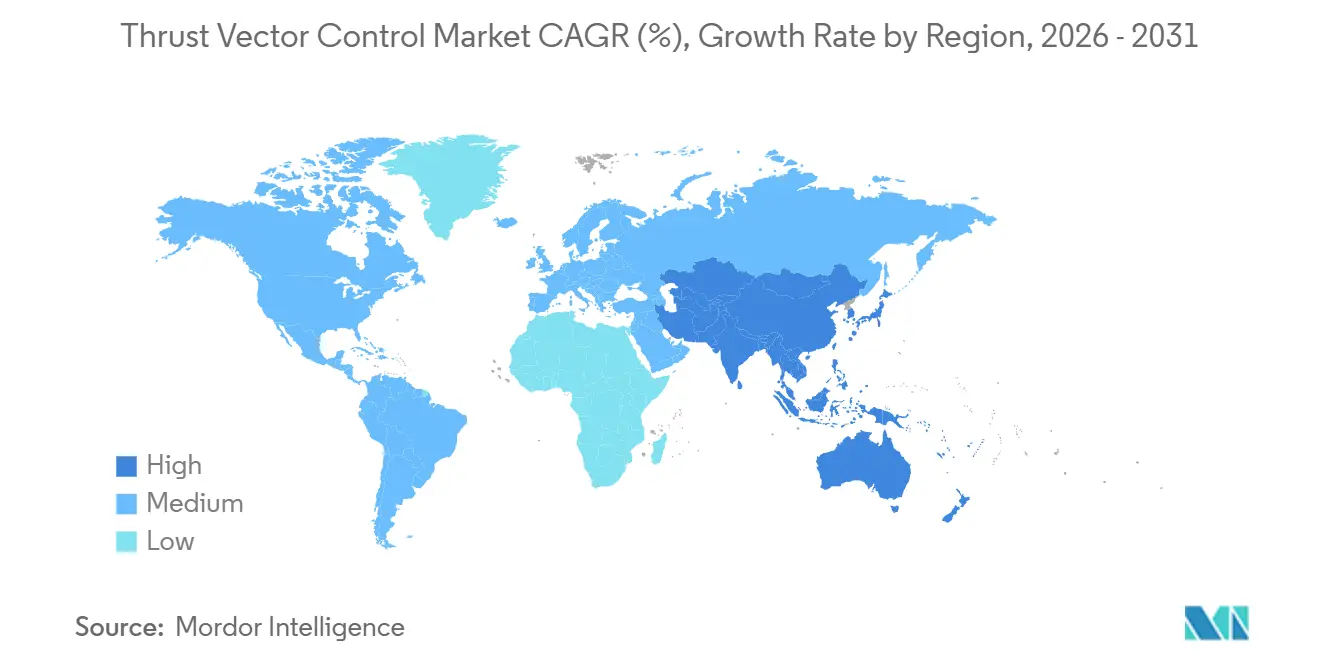

- Por geografía, América del Norte retuvo una participación del 46,38% en 2025, mientras que Asia-Pacífico está preparada para registrar el crecimiento más rápido con una CAGR del 9,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Control de Vector de Empuje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente ritmo de vehículos de lanzamiento y demanda de pequeños satélites | +2.1% | Global, con concentraciones en América del Norte, Asia-Pacífico (China, India) y Europa | Mediano plazo (2-4 años) |

| Modernización de la flota de misiles en los principales presupuestos de defensa | +2.4% | Global, más fuerte en América del Norte, Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Cohetes reutilizables que amplifican los ciclos de mantenimiento de TVC | +1.6% | América del Norte, núcleo de Asia-Pacífico, extensión a Europa | Mediano plazo (2-4 años) |

| Carrera de armas hipersónicas entre Estados Unidos, China y Rusia | +1.3% | Nacional, con ganancias tempranas en Estados Unidos (Huntsville, Tucson), China y Rusia | Largo plazo (≥ 4 años) |

| Auge del turismo espacial comercial y las misiones tripuladas privadas | +0.7% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Transición de actuadores hidráulicos a totalmente eléctricos | +0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Ritmo de Vehículos de Lanzamiento y Demanda de Pequeños Satélites

Las operaciones de lanzamiento globales escalaron a niveles récord en 2024 y luego se aceleraron durante 2025, con SpaceX realizando 165 misiones orbitales que representaron la mayor parte de la actividad estadounidense e impulsando una demanda constante de sistemas de control de vector de empuje y repuestos en los sistemas de primera y segunda etapa. Las empresas de lanzamiento comercial chinas avanzaron en vehículos reutilizables propulsados por metano, y los hitos del programa establecidos en 2025 y 2026 señalaron un cambio regional hacia plataformas reutilizables que intensifican los ciclos de trabajo de los actuadores y el trabajo de rotación en tierra. La reutilización ha aumentado las inspecciones posteriores al vuelo y la reacondicionamiento de componentes, lo que incrementa el valor de vida útil para los proveedores de control de vector de empuje a medida que aumenta la frecuencia de lanzamientos y envejecen las flotas. Los grandes programas de constelaciones, como el Proyecto Kuiper, han reservado capacidad de lanzamiento en múltiples proveedores, lo que sustenta la demanda a largo plazo de hardware de vectorización en vehículos de carga pesada y carga media utilizados para poblar planos orbitales a buen ritmo. Esta escala introduce requisitos más exigentes de capacidad de respuesta de los actuadores y resiliencia térmica, especialmente para el reencendido rápido y las maniobras de aterrizaje de precisión en operaciones reutilizables. El mercado de control de vector de empuje se beneficia de esta expansión impulsada por el ritmo porque las mayores tasas de vuelo y los objetivos de reutilización aumentan la base instalada, el ciclo de mantenimiento y la necesidad de actualizaciones de control digital a lo largo del tiempo.

Modernización de la Flota de Misiles en los Principales Presupuestos de Defensa

Los programas de recapitalización de municiones y defensa antimisiles se están ampliando mediante adquisiciones plurianuales y expansiones de capacidad, creando una demanda estable de subsistemas de guía, control y vectorización de empuje en defensa aérea, misiles de crucero e interceptores. El gasto militar global aumentó significativamente en 2024, y los presupuestos públicos de 2025 y 2026 han priorizado el ataque de largo alcance, la defensa aérea y antimisiles integrada, y los fuegos de largo alcance, que impulsan el hardware de actuación y la electrónica de control. Japón aprobó su mayor presupuesto de defensa hasta la fecha para el ejercicio fiscal 2026, asignando fondos significativos a la capacidad de misiles de largo alcance, incluidos los misiles superficie-barco Tipo 12 de fabricación nacional, lo que sostiene la demanda de vectorización, actuación de aletas y unidades de control en los lotes de producción.[1]Mari Yamaguchi, "El Gabinete Japonés Aprueba un Gasto de Defensa Récord," AP News, apnews.com Los contratistas principales han formalizado acuerdos marco para acelerar la producción de municiones críticas, con objetivos de producción que alcanzan miles por año en múltiples líneas, apoyando el equipamiento de proveedores, la expansión de la fuerza laboral y los contratos de materiales de largo plazo para componentes de control de vector de empuje. Este ritmo de adquisición subraya el valor de la modularidad y las interfaces comunes para actuadores y tarjetas de control, lo que permite la adaptación en familias de misiles con un rediseño mínimo, acortando así los ciclos de calificación y reduciendo el coste unitario a lo largo del tiempo. A medida que continúan estas oleadas de modernización, el mercado de control de vector de empuje captura crecimiento tanto de nuevos programas como de programas de modernización que actualizan los inventarios heredados para cumplir con los nuevos requisitos de alcance, maniobrabilidad y supervivencia.

Cohetes Reutilizables que Amplifican los Ciclos de Mantenimiento de TVC

SpaceX extendió sus récords de reutilización de primera etapa y acumuló un alto volumen de aterrizajes de propulsores en 2025, destacando el perfil de desgaste que soportan los actuadores y los mecanismos de cardán a lo largo de múltiples ciclos de ascenso, reentrada y aterrizaje. El menor coste por kilogramo derivado de la reutilización parcial y total planificada está cambiando la economía de las misiones, aumentando las tasas de vuelo y expandiendo la demanda de elementos de vida limitada dentro de los sistemas de vectorización que requieren reemplazo o revisión después de ciclos definidos. Las empresas chinas ejecutaron demostraciones de despegue y aterrizaje vertical y programaron vuelos de prueba orbital de vehículos reutilizables propulsados por metano hasta 2026, lo que indica una base de clientes en expansión para actuadores electromecánicos robustecidos y electrónica de control que puedan soportar gradientes térmicos y cargas dinámicas únicas del retorno y el aterrizaje. Los objetivos de cadencia establecidos por los conceptos de carga pesada de nueva generación ponen un énfasis significativo en la inspección rápida y la arquitectura de fácil intercambio para los subsistemas de control de vector de empuje a fin de apoyar rotaciones rápidas. Los operadores y las aseguradoras han identificado la vectorización de empuje como un habilitador clave de aterrizajes seguros y control de precisión, lo que influye en las decisiones de diseño para materiales, refrigeración, sistemas de accionamiento y redundancia de software. Este modelo operativo impulsado por la reutilización eleva los ingresos recurrentes por servicios y profundiza las relaciones a largo plazo con los clientes para los proveedores en el mercado de control de vector de empuje.

Auge del Turismo Espacial Comercial y las Misiones Tripuladas Privadas

Las misiones tripuladas suborbitales y orbitales establecen umbrales elevados de seguridad y fiabilidad para los componentes de vectorización de propulsión, lo que alarga los plazos de calificación y aumenta el valor del contenido por artículo de vuelo. Blue Origin completó su 37.ª misión de New Shepard en diciembre de 2025. Luego reasignó recursos a principios de 2026 para acelerar el desarrollo de la capacidad lunar humana, lo que refleja una hoja de ruta que aún requiere subsistemas de actuación y control robustos y con experiencia de vuelo demostrada a medida que los sistemas evolucionan.[2]Blue Origin Communications, "New Shepard Completa la 37.ª Misión," Blue Origin, blueorigin.com Sierra Space avanzó el programa Dream Chaser hacia su primera misión orbital de carga completando hitos clave previos al vuelo en el Centro Espacial Kennedy a finales de 2025, señalando pasos de preparación que establecen expectativas de interfaz y fiabilidad para los proveedores de componentes de control de vector de empuje en módulos de propulsión relacionados y propulsores de maniobra de acoplamiento. Los vuelos tripulados privados bajo marcos comerciales también han demostrado rigurosas rutas de prueba y certificación que se traducen en un estricto control de configuración y documentación para todos los sistemas críticos. Estas misiones impulsan mejoras continuas en el monitoreo del estado de los actuadores, la redundancia y las arquitecturas de comando digital para apoyar la tolerancia a fallos y la seguridad de la tripulación en los segmentos de ascenso y reentrada. A medida que se expande el vuelo espacial humano comercial, el mercado de control de vector de empuje captura oportunidades premium vinculadas a niveles de garantía más altos y regímenes de verificación extendidos que diferencian los programas tripulados de los no tripulados. Los proveedores que pueden demostrar fiabilidad en entornos tripulados están bien posicionados para ganar nuevos contratos tanto en programas públicos como privados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste de calificación y certificación | -0.9% | Global, con influencia regulatoria de la NASA, la FAA, la ESA e ISRO | Largo plazo (≥ 4 años) |

| Estrictos umbrales de fiabilidad/seguridad en vuelos con tripulación humana | -0.6% | Nacional, con ganancias tempranas en Estados Unidos (Cabo Cañaveral), Europa y Japón | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de toberas compuestas de alta temperatura | -0.5% | Global, con desafíos agudos en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de los regímenes de control de exportaciones sobre tecnología de propulsión de doble uso | -0.7% | Nacional, con ganancias en Estados Unidos, Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Calificación y Certificación

Los programas de vuelo espacial humano y de seguridad nacional imponen estándares rigurosos, lo que impulsa extensas campañas de pruebas de verificación y validación para los sistemas de vectorización de propulsión que añaden tiempo y gasto al desarrollo. El Panel Asesor de Seguridad Aeroespacial de la NASA destacó desafíos estructurales y de proceso en los programas de desarrollo, reforzando la necesidad de una sólida supervisión de ingeniería de sistemas y garantía de seguridad, lo que puede aumentar los costes y retrasar la certificación de elementos complejos de actuación y control. Los programas comerciales de carga y tripulación imponen requisitos estrictos sobre la integración de hardware y software, la telemetría y la gestión de fallos, lo que resulta en documentación detallada y artefactos de calificación para los componentes de control de vector de empuje. La supervisión de la FAA en el vuelo espacial humano comercial añade otra capa de procesos de seguridad, requisitos de revisión de incidentes y condiciones de retorno al vuelo que afectan a los sistemas de vectorización de propulsión y al software de comando asociado. Estas demandas combinadas pueden estresar a los proveedores más pequeños que carecen de grandes equipos de cumplimiento, lo que los lleva a asociarse con empresas principales que ya mantienen sistemas de calidad maduros y vías de certificación. Como resultado, los titulares tienen ventaja para capturar programas de alta garantía, mientras que los competidores deben financiar una ingeniería no recurrente significativa y trabajo de calificación antes de entrar en producción en serie. Esta intensidad de costes actúa como un viento en contra estructural para la entrada generalizada en el mercado de control de vector de empuje.

Estrictos Umbrales de Fiabilidad/Seguridad en Vuelos con Tripulación Humana

El panel de seguridad de la NASA subrayó la importancia de roles y responsabilidades claros, junto con la perspectiva técnica, en las naves espaciales en desarrollo, señalando que las estructuras contractuales pueden complicar la gestión de riesgos y ralentizar la resolución de problemas en plataformas tripuladas. Estas observaciones se traducen en un escrutinio más profundo de las interfaces de hardware y software de vectorización de propulsión, la redundancia y los modos de fallo, lo que alarga los plazos de prueba y aumenta las obligaciones de los proveedores. La supervisión de la FAA también influye en las actividades de tripulación comercial, ya que las investigaciones de incidentes pueden pausar las operaciones mientras se validan las acciones correctivas, lo que puede repercutir en cascada en los planes de suministro de componentes de vectorización. Los vehículos con tripulación humana requieren un rendimiento integrado del sistema bajo la presión dinámica máxima, los eventos de separación de etapas y las cargas de reentrada, imponiendo requisitos de diseño estrictos sobre actuadores, sellos, rodamientos y electrónica. Los proveedores que pueden demostrar fiabilidad probada y proporcionar telemetría completa para el monitoreo de condiciones están mejor posicionados para cumplir estos umbrales. Incluso con esa capacidad, el tiempo y el coste necesarios para obtener las aprobaciones pueden ralentizar el ritmo de introducción de nuevos productos en el mercado de control de vector de empuje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Vehículos de Lanzamiento Impulsan el Volumen Mientras los Satélites se Aceleran Más Rápido

Los vehículos de lanzamiento representaron el 48,73% de la participación del mercado de control de vector de empuje en 2025, impulsados por flotas de propulsores reutilizables y despliegues de constelaciones de alta cadencia. La reutilización ha aumentado la demanda del ciclo de vida de actuadores y hardware de vectorización al permitir más ciclos de mantenimiento por vehículo. Las altas tasas de lanzamiento en Estados Unidos en 2025 destacaron la necesidad de fiabilidad de los actuadores en aterrizajes repetidos y reencendidos rápidos. Los desarrollos paralelos en China con vehículos de metano recuperables indican una oportunidad multirregional para la actuación de TVC robustecida y la electrónica de control. Estas tendencias mejoran la base instalada, apoyando soluciones de mantenimiento predictivo y una integración más profunda de la telemetría para el monitoreo del estado en los subsistemas de control de vector de empuje.

Los satélites son la aplicación de más rápido crecimiento, con el tamaño del mercado de control de vector de empuje para satélites proyectado para crecer a una CAGR del 10,68% de 2026 a 2031. La elevación de órbita, el mantenimiento de posición y la evasión de colisiones impulsan la demanda unitaria de propulsores de control y actuación precisa. El creciente número de naves espaciales activas aumenta la necesidad de sistemas de control de reacción y pequeños propulsores. La logística de vuelo espacial humano y los vehículos de carga también influyen en el contenido de vectorización vinculado a las maniobras de encuentro y acoplamiento. A medida que crecen los volúmenes de satélites, la estandarización y la modularidad en los componentes de vectorización apoyan repuestos comunes y un menor coste total de propiedad, fortaleciendo la propuesta de valor para los operadores que renuevan o amplían sus flotas.

Por Usuario Final: La Defensa Domina el Suministro Mientras las Agencias Espaciales Persiguen Capacidad Soberana

La defensa representó el 66,82% del mercado en 2025, impulsada por inversiones en defensa antimisiles, ataque de largo alcance y reposición de inventarios. El gasto militar global priorizó la defensa aérea y antimisiles integrada y las armas de largo alcance, lo que llevó a series de producción extendidas y expansiones de capacidad. Los acuerdos marco plurianuales escalaron la producción en las líneas de municiones, ilustrando la demanda de proveedores de actuación y control. Los pedidos de exportación de sistemas de defensa aérea y antimisiles reforzaron la huella global del contenido de control de vector de empuje. Las actualizaciones y los nuevos programas favorecieron las soluciones electromecánicas modulares y robustecidas, fortaleciendo la base instalada y el potencial de posventa de los proveedores.

Se prevé que las agencias espaciales crezcan a una CAGR del 10,37% hasta 2031 a medida que las naciones invierten en logística lunar, preparativos para el retorno a Marte y nuevos módulos de aterrizaje y orbitadores multimisión que requieren vectorización precisa. Los programas de agencias que seleccionan nuevos motores para módulos de aterrizaje lunar destacan la demanda de propulsión regulable y controladores de motor integrados. Los contratos gubernamentales de carga y reabastecimiento para estaciones espaciales y misiones cislunar garantizan una cadencia predecible de misiones donde el rendimiento de la vectorización es crítico. Los programas que combinan objetivos civiles y de seguridad nacional amplían la base de clientes para la tecnología de control de vector de empuje. Los impulsos de capacidad soberana enfatizan las cadenas de suministro nacionales y la amplitud de la cartera, recompensando a los proveedores con herencia probada y documentación.

Por Tecnología: Las Toberas Cardán Anclan el Mercado Mientras las Toberas Rotatorias Capitalizan la Innovación

Las toberas cardán capturaron una participación del 43,55% en 2025, manteniendo una posición de liderazgo debido a su versatilidad y rendimiento probado en diversas aplicaciones, incluidos pequeños satélites, etapas superiores y núcleos de carga pesada. Estos sistemas redirigen el empuje inclinando el motor o la tobera, respaldados por tecnología de actuadores avanzada con un sólido historial de misiones exitosas. Los proveedores están ampliando la capacidad de fabricación para apoyar los próximos programas de vehículos de lanzamiento y bancos de prueba hipersónicos. Esta herencia establecida y el ecosistema asociado refuerzan la facilidad de integración del segmento de cardán para los nuevos vehículos que adoptan arquitecturas probadas.

Se proyecta que las toberas rotatorias logren el crecimiento más rápido, con una CAGR del 11,51% hasta 2031, impulsadas por los avances en soluciones de control direccional compactas para sistemas de misiles avanzados y plataformas críticas en maniobras. Estos diseños se centran en altas tasas de respuesta, reducción de peso y control digital, alineándose con el cambio de la industria de la actuación hidráulica a la electromecánica. La vectorización basada en propulsores para naves espaciales y satélites también está escalando con el despliegue de constelaciones, aumentando los volúmenes de producción de unidades de control pequeñas y precisas. La base tecnológica está avanzando hacia una integración de software más estrecha y electrónica de control estandarizada, agilizando la calificación y reduciendo el tiempo hasta el vuelo. A medida que estos sistemas ganan herencia de vuelo, el mercado de control de vector de empuje se beneficia de las actualizaciones y los servicios de integración que mejoran la capacidad de respuesta y el mantenimiento.

Análisis Geográfico

América del Norte retuvo el 46,38% de la participación del mercado de control de vector de empuje en 2025, respaldada por una gran base industrial de defensa, altos desembolsos en investigación y adquisición, y la mayor cadencia orbital del mundo liderada por proveedores comerciales. SpaceX ejecutó 165 lanzamientos orbitales en 2025 y amplió la base instalada de primeras etapas reutilizables, que requieren un riguroso mantenimiento de actuadores e inspecciones frecuentes, apoyando así la demanda recurrente de subsistemas electromecánicos y unidades de cardán.[3]Mike Wall, "SpaceX Rompe Su Récord de Lanzamientos de Cohetes Una Vez Más," Space.com, space.com La adquisición de defensa de Estados Unidos en 2026 se centra en la defensa antimisiles, el ataque de largo alcance y el desarrollo hipersónico, sosteniendo los pedidos de actuación de aletas y vectorización de toberas. Los programas de la NASA y las iniciativas de carga comercial continúan anclando las hojas de ruta de los proveedores, ya que los hitos previos al vuelo de Dream Chaser a finales de 2025 señalaron avances hacia las primeras operaciones orbitales, que requieren una vectorización fiable para la maniobra orbital y la estabilidad de reentrada.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido, con el mercado de control de vector de empuje en la región expandiéndose a una CAGR del 9,77% hasta 2031. Los programas nacionales se centran en vehículos de lanzamiento reutilizables, inventarios militares y constelaciones de satélites soberanas. Las empresas comerciales chinas informaron avances en la recuperación vertical y planificaron vuelos de prueba orbital hasta 2026, señalando demanda de sistemas de vectorización robustecidos. El presupuesto de defensa récord de Japón para el ejercicio fiscal 2026 enfatiza la capacidad de misiles de largo alcance y la producción nacional, elevando la necesidad de contenido de actuación de aletas y vectorización de toberas.

Europa continúa invirtiendo en resiliencia espacial y capacidades de doble uso, creando oportunidades para los proveedores de control de vector de empuje en aplicaciones de lanzamiento, satélites y defensa. La Agencia Espacial Europea avanzó en los esfuerzos de navegación y resiliencia, mientras que los fabricantes entregaron hardware para patas de aterrizaje de lanzadores reutilizables y sistemas de vectorización para apoyar las campañas de prueba. En Oriente Medio y África, el crecimiento del gasto en defensa y las ambiciones en el espacio contribuyen a una base direccionable creciente para soluciones de vectorización y control, respaldadas por programas de adquisición regionales y nuevas iniciativas de satélites.

Panorama Competitivo

Los líderes de la industria están consolidando capacidades en actuación, electrónica de control y servicios de integración para capturar el crecimiento en aplicaciones de lanzamiento y defensa. Woodward amplió su cartera adquiriendo el negocio de actuación electromecánica de América del Norte de Safran en 2025 y aseguró la selección para suministrar sistemas de actuación de spoilers para el Airbus A350, ampliando su exposición en el control de vuelo primario y los servicios de posventa. Safran mejoró sus capacidades adquiriendo las actividades de control de vuelo y actuación de Collins Aerospace en 2025, añadiendo escala en aplicaciones comerciales y militares, incluidos misiles.

El impulso del programa sigue siendo crítico a medida que los proveedores demuestran herencia de vuelo y preparación para la producción en las principales plataformas. Moog amplió su capacidad de fabricación de actuación espacial y aviónica en 2025 para apoyar programas de desarrollo prioritarios, subrayando la demanda sostenida de control de vector de empuje de precisión y soluciones de dirección de aletas. Los integradores de naves espaciales y vehículos de carga avanzaron hacia los primeros vuelos, con ecosistemas de proveedores en su lugar para subsistemas de propulsión y control, reforzando la importancia de la calificación y las campañas de prueba integradas para los componentes de vectorización de empuje.

En el lado de las municiones, se formalizaron acuerdos marco en 2026 para expandir la producción de sistemas de misiles críticos, requiriendo entregas escaladas de hardware de actuación y electrónica de control que cumplan con estándares estrictos. En lanzamiento, los operadores revelaron planes para probar el control de vector de empuje totalmente eléctrico en vehículos de carga pesada, subrayando el interés en soluciones electromecánicas avanzadas y controladores de motor integrados. Los proveedores europeos entregaron sistemas estructurales y de vectorización para lanzadores reutilizables, demostrando capacidades regionales en estructuras compuestas y mecanismos de aterrizaje y control.

Líderes de la Industria de Control de Vector de Empuje

Honeywell International Inc.

Moog Inc.

RTX Corporation

Woodward, Inc.

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sierra Space completó las nueve estructuras iniciales de satélites para la Capa de Seguimiento Tramo 2 de la Agencia de Desarrollo Espacial antes de lo previsto, como parte de un contrato de USD 740 millones para satélites de alerta y seguimiento de misiles.

- Junio de 2025: SpaceX aseguró un contrato de USD 81,6 millones para lanzar el satélite de monitoreo meteorológico WSF-M2 del ejército estadounidense en 2027, bajo el programa NSSL Fase 3 Carril 1. La misión, USSF-178, incluye BLAZE-2 como carga útil secundaria y cuenta con tecnología de control de vector de empuje.

Alcance del Informe Global del Mercado de Control de Vector de Empuje

El control de vector de empuje (TVC), también conocido como vectorización de empuje, es la capacidad de un avión de combate, cohete u otro vehículo de lanzamiento para manipular la dirección del empuje de su motor o motores con el fin de controlar la actitud o la velocidad angular del vehículo.

El mercado de control de vector de empuje está segmentado en función de la aplicación, el usuario final, la tecnología y la geografía. Por aplicación, el mercado está segmentado en vehículos de lanzamiento, satélites, misiles y aeronaves de combate. Por usuario final, el mercado se divide en agencias espaciales y organismos de defensa. Por tecnología, el mercado se clasifica en toberas cardán, toberas flexibles, propulsores y toberas rotatorias. El informe también cubre los tamaños de mercado y las previsiones para el mercado de control de vector de empuje en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Vehículos de Lanzamiento |

| Satélites |

| Misiles |

| Aeronaves de Combate |

| Defensa |

| Agencias Espaciales |

| Tobera Cardán |

| Tobera Flexible |

| Propulsores |

| Tobera Rotatoria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Vehículos de Lanzamiento | ||

| Satélites | |||

| Misiles | |||

| Aeronaves de Combate | |||

| Por Usuario Final | Defensa | ||

| Agencias Espaciales | |||

| Por Tecnología | Tobera Cardán | ||

| Tobera Flexible | |||

| Propulsores | |||

| Tobera Rotatoria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de control de vector de empuje hasta 2031?

El tamaño del mercado de control de vector de empuje es de USD 15,67 mil millones en 2026 y se proyecta que alcance USD 23,83 mil millones en 2031 a una CAGR del 8,74%.

¿Qué aplicación lidera y cuál crece más rápido en el mercado de control de vector de empuje?

Los vehículos de lanzamiento lideraron con una participación del 48,73% en 2025, mientras que se prevé que los satélites crezcan a una CAGR del 10,68% de 2026 a 2031.

¿Cómo están dando forma las tendencias de reutilización a la demanda de sistemas de control de vector de empuje?

Los propulsores reutilizables aumentan los ciclos de trabajo de los actuadores y los eventos de mantenimiento debido al ascenso y aterrizaje repetidos, fortaleciendo la demanda de posventa y actualización.

¿Qué regiones son más importantes para el crecimiento a corto plazo en el mercado de control de vector de empuje?

América del Norte mantuvo una participación del 46,38% en 2025, mientras que Asia-Pacífico está preparada para registrar el crecimiento más rápido con una CAGR del 9,77% hasta 2031.

¿Qué cambios tecnológicos son más impactantes en la industria de control de vector de empuje?

La transición de la actuación hidráulica a la totalmente eléctrica está mejorando la eficiencia y el mantenimiento, con los principales operadores planificando pruebas de vuelo en vehículos de carga pesada.

¿Cómo afectan los controles de exportación y la certificación a los proveedores en este sector?

El endurecimiento de las normas de exportación y la rigurosa supervisión de la NASA y la FAA añaden tiempo y coste a la calificación, lo que favorece a los proveedores con sólido cumplimiento normativo y herencia de vuelo.

Última actualización de la página el: