Taille et part du marché du contrôle de vecteur de poussée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.67 Milliards de dollars |

| Taille du Marché (2031) | 23.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle de vecteur de poussée par Mordor Intelligence

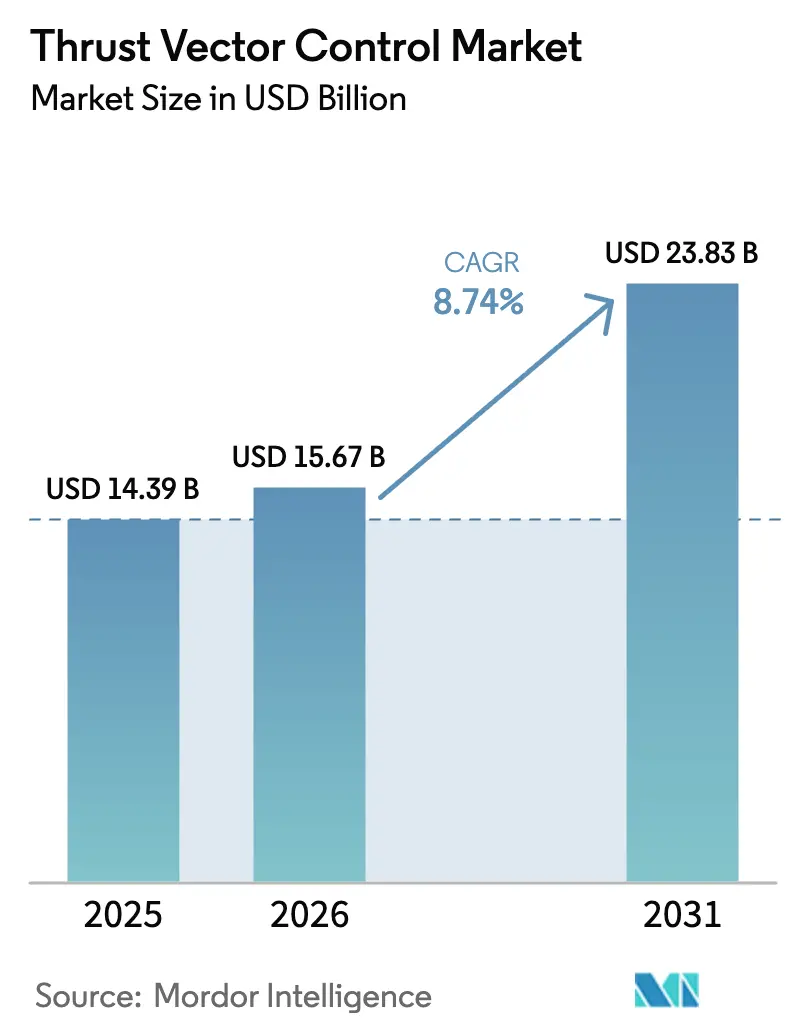

La taille du marché du contrôle de vecteur de poussée devrait croître de 14,39 milliards USD en 2025 à 15,67 milliards USD en 2026 et devrait atteindre 23,83 milliards USD d'ici 2031, à un TCAC de 8,74 % sur la période 2026-2031. L'augmentation de la cadence de lancement dans le segment spatial commercial et la montée en puissance des architectures réutilisables élargissent la demande d'actionneurs haute fiabilité capables de tolérer des cycles thermiques et mécaniques répétés. La montée en puissance de l'activité orbitale américaine, menée par SpaceX, et la démarche parallèle des entreprises commerciales chinoises visant à déployer des véhicules réutilisables propulsés au méthane, renforcent un carnet de commandes pluriannuel pour le matériel, les logiciels et les services de contrôle de vecteur de poussée. L'économie de la réutilisation comprime les coûts de lancement et augmente le taux d'utilisation des flottes, augmentant ainsi les événements d'inspection, de réparation et de révision des sous-systèmes de vectorisation de poussée sur les véhicules de premier et de deuxième étage. La modernisation de la défense est tout aussi influente, car le réapprovisionnement des stocks de missiles et les programmes de nouvelle génération alimentent de nouvelles séries de production et des mises à niveau pour les solutions d'actionnement des gouvernes, de contrôle de déviation et d'attitude, et de vectorisation de tuyère pour les systèmes tactiques et stratégiques. La combinaison technologique évolue des conceptions hydrauliques vers des conceptions entièrement électriques afin de réduire le poids et de simplifier la maintenance, tout en permettant des boucles de contrôle numérique plus précises et une efficacité améliorée, comme en témoigne la mise en œuvre prévue du TVC électrique de Starship pour les moteurs Raptor de l'étage supérieur.

Principaux enseignements du rapport

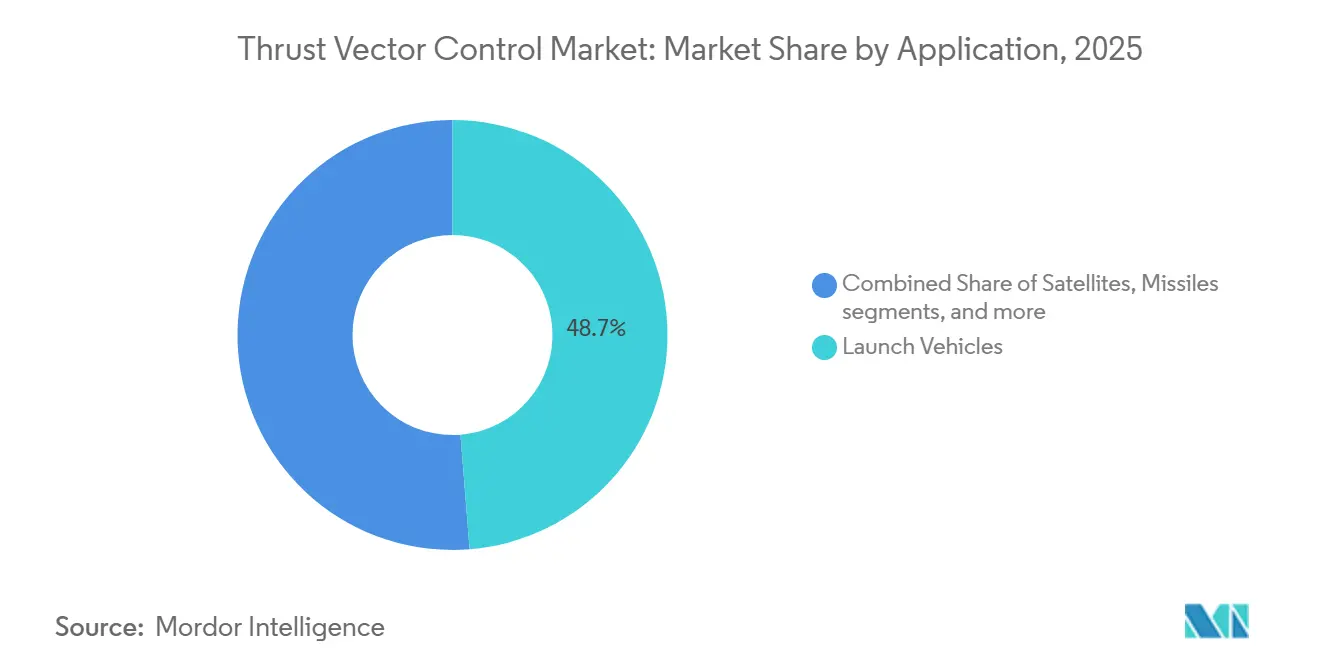

- Par application, les véhicules de lancement ont dominé avec une part de revenus de 48,73 % en 2025, tandis que les satellites devraient se développer à un TCAC de 10,68 % jusqu'en 2031.

- Par utilisateur final, la défense détenait 66,82 % du marché en 2025, tandis que les agences spatiales sont en passe de croître à un TCAC de 10,37 % jusqu'en 2031.

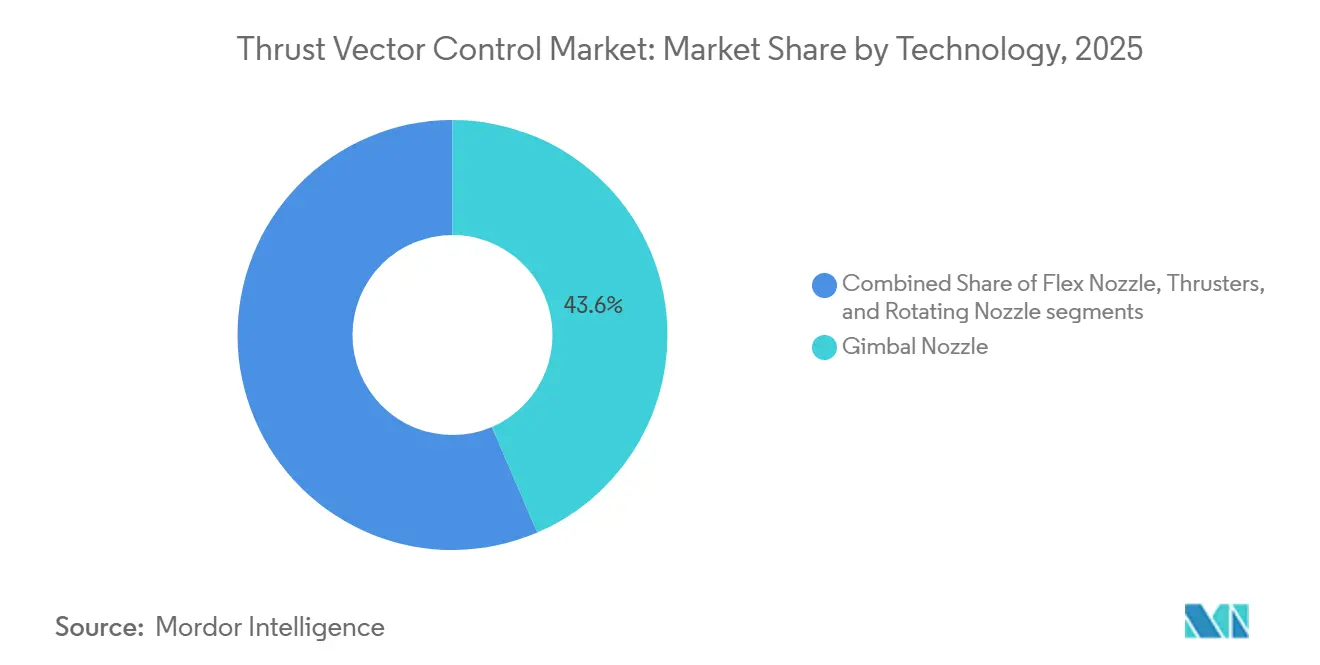

- Par technologie, les tuyères à cardan représentaient une part de 43,55 % en 2025, tandis que les tuyères rotatives devraient afficher la croissance la plus rapide avec un TCAC de 11,51 % jusqu'en 2031.

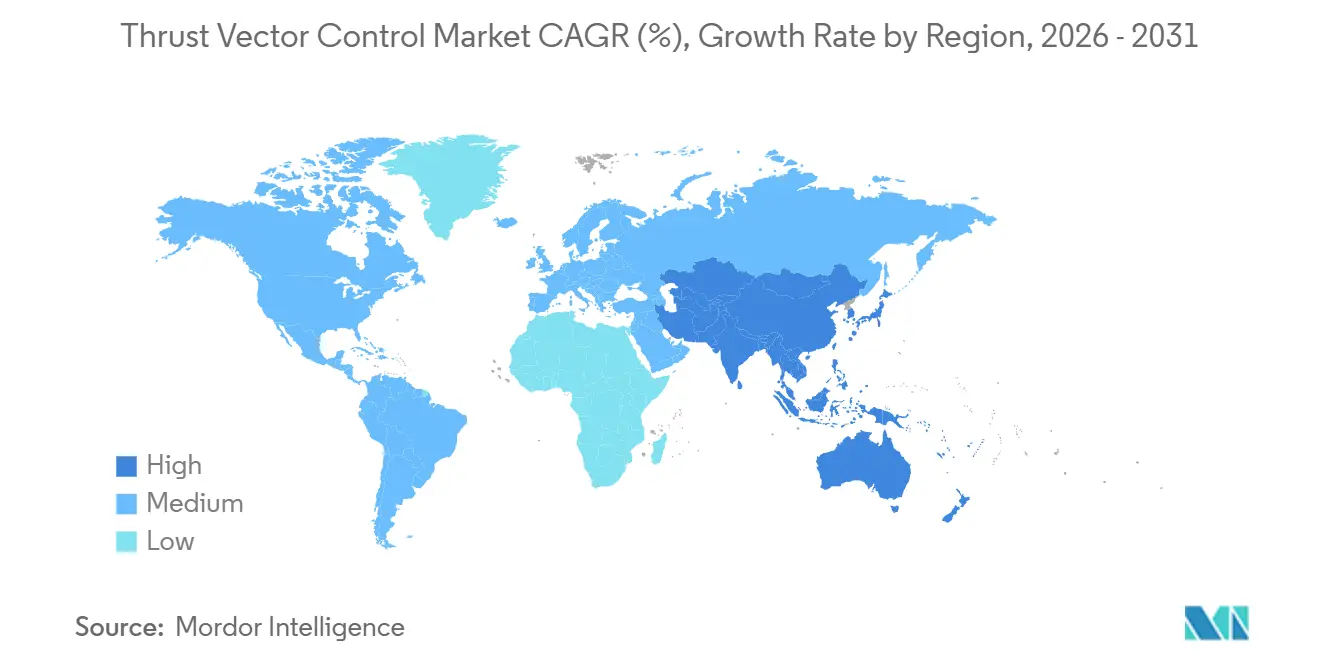

- Par géographie, l'Amérique du Nord a conservé une part de 46,38 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 9,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du contrôle de vecteur de poussée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la cadence des véhicules de lancement et de la demande de petits satellites | +2.1% | Mondial, avec des concentrations en Amérique du Nord, en Asie-Pacifique (Chine, Inde) et en Europe | Moyen terme (2 à 4 ans) |

| Modernisation des flottes de missiles dans les principaux budgets de défense | +2.4% | Mondial, plus fort en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Les fusées réutilisables amplifiant les cycles de maintenance du TVC | +1.6% | Amérique du Nord, cœur de l'Asie-Pacifique, débordement vers l'Europe | Moyen terme (2 à 4 ans) |

| Course aux armes hypersoniques entre les États-Unis, la Chine et la Russie | +1.3% | National, avec des gains précoces aux États-Unis (Huntsville, Tucson), en Chine et en Russie | Long terme (≥ 4 ans) |

| Essor du tourisme spatial commercial et des missions privées avec équipage | +0.7% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Transition des actionneurs hydrauliques vers des actionneurs entièrement électriques | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la cadence des véhicules de lancement et de la demande de petits satellites

Les opérations de lancement mondiales ont atteint des niveaux records en 2024, puis se sont accélérées tout au long de 2025, SpaceX ayant effectué 165 missions orbitales représentant la majeure partie de l'activité américaine et générant une demande soutenue de systèmes de contrôle de vecteur de poussée et de pièces de rechange pour les systèmes de premier et de deuxième étage. Les entreprises commerciales chinoises de lancement ont fait progresser les véhicules réutilisables propulsés au méthane, et les jalons de programme fixés en 2025 et 2026 ont signalé un virage à l'échelle régionale vers des plateformes réutilisables qui intensifient les cycles de service des actionneurs et les travaux de rotation au sol. La réutilisabilité a augmenté les inspections post-vol et la remise en état des composants, ce qui accroît la valeur à vie pour les fournisseurs de contrôle de vecteur de poussée à mesure que la fréquence des lancements augmente et que les flottes vieillissent. Les grands programmes de constellations tels que le Projet Kuiper ont réservé des capacités de lancement auprès de plusieurs fournisseurs, ce qui sous-tend une demande à long terme de matériel de vectorisation sur les véhicules à lancement lourd et à lancement moyen utilisés pour peupler les plans orbitaux à un rythme soutenu. Cette échelle introduit des exigences plus strictes en matière de réactivité des actionneurs et de résilience thermique, notamment pour les rallumages rapides et les manœuvres d'atterrissage de précision dans les opérations réutilisables. Le marché du contrôle de vecteur de poussée bénéficie de cette expansion portée par la cadence, car des taux de vol plus élevés et des objectifs de revol accroissent la base installée, la boucle de maintenance et le besoin de mises à niveau du contrôle numérique au fil du temps.

Modernisation des flottes de missiles dans les principaux budgets de défense

Les programmes de recapitalisation des munitions et de la défense antimissile se développent grâce à des acquisitions pluriannuelles et à des expansions de capacité, créant une demande stable pour les sous-systèmes de guidage, de contrôle et de vectorisation de poussée dans les domaines de la défense aérienne, des missiles de croisière et des intercepteurs. Les dépenses militaires mondiales ont augmenté de manière significative en 2024, et les budgets publics de 2025 et 2026 ont accordé la priorité aux frappes à longue portée, à la défense aérienne et antimissile intégrée, et aux tirs à longue portée, qui entraînent du matériel d'actionnement et de l'électronique de contrôle. Le Japon a approuvé son plus grand budget de défense à ce jour pour l'exercice fiscal 2026, allouant des fonds importants à la capacité de missiles à longue portée, y compris les missiles surface-navire domestiques de type 12, ce qui soutient la demande de vectorisation, d'actionnement des gouvernes et d'unités de contrôle sur les lots de production.[1]Mari Yamaguchi, "Le cabinet japonais approuve un budget de défense record," AP News, apnews.com Les maîtres d'œuvre ont formalisé des accords-cadres pour accélérer la production de munitions critiques, avec des objectifs de production atteignant des milliers par an sur plusieurs lignes, soutenant l'outillage des fournisseurs, l'expansion de la main-d'œuvre et les contrats de matériaux à long délai d'approvisionnement pour les composants de contrôle de vecteur de poussée. Ce rythme d'approvisionnement souligne la valeur de la modularité et des interfaces communes pour les actionneurs et les cartes de contrôle, permettant l'adaptation à des familles de missiles avec un minimum de reconception, raccourcissant ainsi les cycles de qualification et réduisant le coût unitaire au fil du temps. À mesure que ces vagues de modernisation se poursuivent, le marché du contrôle de vecteur de poussée capte la croissance tant des nouveaux programmes que des programmes de modernisation qui mettent à niveau les inventaires existants pour répondre aux nouvelles exigences de portée, de maniabilité et de survie.

Les fusées réutilisables amplifiant les cycles de maintenance du TVC

SpaceX a prolongé ses records de réutilisation du premier étage et a comptabilisé un volume élevé d'atterrissages de propulseurs en 2025, mettant en évidence le profil d'usure que les actionneurs et les mécanismes à cardan subissent sur plusieurs cycles d'ascension, de rentrée et d'atterrissage. Le coût par kilogramme réduit grâce à la réutilisabilité partielle et totale planifiée modifie l'économie des missions, augmente les taux de vol et élargit la demande d'éléments à durée de vie limitée au sein des systèmes de vectorisation qui nécessitent un remplacement ou une révision après des cycles définis. Les entreprises chinoises ont effectué des démonstrations de décollage et d'atterrissage verticaux et ont planifié des vols d'essai orbitaux de véhicules réutilisables propulsés au méthane jusqu'en 2026, indiquant une base de clientèle élargie pour les actionneurs électromécaniques robustes et l'électronique de contrôle capables de résister aux gradients thermiques et aux charges dynamiques propres au retour et à l'atterrissage. Les objectifs de cadence fixés par les concepts de lancement lourd de nouvelle génération mettent fortement l'accent sur l'inspection rapide et l'architecture à échange facile pour les sous-systèmes de contrôle de vecteur de poussée afin de soutenir des rotations rapides. Les opérateurs et les assureurs ont identifié la vectorisation de poussée comme un facteur clé d'atterrissages sûrs et de contrôle de précision, ce qui influence les choix de conception pour les matériaux, le refroidissement, les systèmes d'entraînement et la redondance logicielle. Ce modèle d'exploitation axé sur la réutilisation augmente les revenus récurrents des services et approfondit les relations à long terme avec les clients pour les fournisseurs du marché du contrôle de vecteur de poussée.

Essor du tourisme spatial commercial et des missions privées avec équipage

Les missions suborbitales et orbitales avec équipage fixent des seuils élevés de sécurité et de fiabilité pour les composants de vectorisation de propulsion, ce qui allonge les délais de qualification et augmente la valeur du contenu par article de vol. Blue Origin a achevé sa 37e mission New Shepard en décembre 2025. Elle a ensuite réaffecté des ressources au début de 2026 pour accélérer le développement de la capacité lunaire habitée, reflétant une feuille de route qui nécessite toujours des sous-systèmes d'actionnement et de contrôle robustes et éprouvés en vol à mesure que les systèmes évoluent.[2]Blue Origin Communications, "New Shepard achève sa 37e mission," Blue Origin, blueorigin.com Sierra Space a fait progresser le programme Dream Chaser vers sa première mission de fret orbital en achevant des jalons clés de pré-vol au Centre spatial Kennedy fin 2025, signalant des étapes de préparation qui définissent les attentes en matière d'interface et de fiabilité pour les fournisseurs de composants de contrôle de vecteur de poussée sur les modules de propulsion associés et les propulseurs de manœuvre d'amarrage. Les vols privés avec équipage dans le cadre de programmes commerciaux ont également démontré des voies de test et de certification rigoureuses qui se traduisent par un contrôle de configuration et une documentation stricts pour tous les systèmes critiques. Ces missions entraînent des améliorations continues de la surveillance de l'état des actionneurs, de la redondance et des architectures de commande numérique pour soutenir la tolérance aux pannes et la sécurité de l'équipage lors des phases d'ascension et de rentrée. À mesure que le vol spatial humain commercial se développe, le marché du contrôle de vecteur de poussée capte des opportunités premium liées à des niveaux d'assurance plus élevés et à des régimes de vérification étendus qui différencient les programmes avec équipage des programmes sans équipage. Les fournisseurs capables de démontrer leur fiabilité dans des environnements avec équipage sont bien positionnés pour remporter de nouveaux contrats dans les programmes publics et privés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de qualification et de certification | -0.9% | Mondial, avec une influence réglementaire de la NASA, de la FAA, de l'ESA et de l'ISRO | Long terme (≥ 4 ans) |

| Seuils stricts de fiabilité et de sécurité pour les vols avec équipage | -0.6% | National, avec des gains précoces aux États-Unis (Cap Canaveral), en Europe et au Japon | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en tuyères composites haute température | -0.5% | Mondial, avec des défis aigus en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement des régimes de contrôle des exportations sur les technologies de propulsion à double usage | -0.7% | National, avec des gains aux États-Unis, en Europe et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de qualification et de certification

Les programmes de vol spatial habité et de sécurité nationale imposent des normes rigoureuses, entraînant d'importantes campagnes de tests de vérification et de validation pour les systèmes de vectorisation de propulsion qui ajoutent du temps et des coûts au développement. Le Comité consultatif sur la sécurité aérospatiale de la NASA a mis en évidence des défis structurels et de processus dans les programmes de développement, renforçant la nécessité d'une supervision solide de l'ingénierie des systèmes et de l'assurance de la sécurité, ce qui peut augmenter les coûts et retarder la certification des éléments complexes d'actionnement et de contrôle. Les programmes commerciaux de fret et d'équipage imposent des exigences strictes en matière d'intégration matérielle et logicielle, de télémétrie et de gestion des pannes, ce qui se traduit par une documentation détaillée et des artefacts de qualification pour les composants de contrôle de vecteur de poussée. La supervision de la FAA dans le domaine du vol spatial humain commercial ajoute une couche supplémentaire de processus de sécurité, d'exigences d'examen des incidents et de conditions de retour en vol qui affectent les systèmes de vectorisation de propulsion et les logiciels de commande associés. Ces exigences combinées peuvent mettre à rude épreuve les fournisseurs plus petits qui ne disposent pas de grandes équipes de conformité, les incitant à s'associer à des maîtres d'œuvre qui maintiennent déjà des systèmes de qualité matures et des voies de certification. En conséquence, les acteurs en place ont un avantage pour capter les programmes à haute assurance, tandis que les challengers doivent financer d'importants travaux d'ingénierie non récurrents et de qualification avant d'entrer en production en série. Cette intensité des coûts constitue un frein structurel à l'entrée généralisée sur le marché du contrôle de vecteur de poussée.

Seuils stricts de fiabilité et de sécurité pour les vols avec équipage

Le comité de sécurité de la NASA a souligné l'importance de rôles et de responsabilités clairs, ainsi que d'une expertise technique, dans les engins spatiaux en développement, notant que les structures contractuelles peuvent compliquer la gestion des risques et ralentir la résolution des problèmes pour les plateformes avec équipage. Ces observations se traduisent par un examen plus approfondi des interfaces matérielles et logicielles de vectorisation de propulsion, de la redondance et des modes de défaillance, ce qui allonge les délais de test et augmente les obligations des fournisseurs. La supervision de la FAA influence également les activités commerciales avec équipage, car les enquêtes sur les incidents peuvent suspendre les opérations pendant que les actions correctives sont validées, ce qui peut se répercuter sur les plans d'approvisionnement en composants de vectorisation. Les véhicules avec équipage nécessitent des performances système intégrées sous pression dynamique maximale, lors des événements de séparation des étages et sous les charges de rentrée, imposant des exigences de conception strictes sur les actionneurs, les joints, les roulements et l'électronique. Les fournisseurs capables de démontrer une fiabilité éprouvée et de fournir une télémétrie complète pour la surveillance de l'état sont mieux placés pour répondre à ces seuils. Même avec cette capacité, le temps et le coût nécessaires pour obtenir les approbations peuvent ralentir le rythme des nouvelles introductions de produits sur le marché du contrôle de vecteur de poussée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les véhicules de lancement tirent les volumes tandis que les satellites s'accélèrent le plus rapidement

Les véhicules de lancement représentaient 48,73 % de la part du marché du contrôle de vecteur de poussée en 2025, portés par les flottes de propulseurs réutilisables et les déploiements de constellations à haute cadence. La réutilisabilité a accru la demande sur le cycle de vie des actionneurs et du matériel de vectorisation en permettant davantage de cycles de maintenance par véhicule. Les taux de lancement élevés aux États-Unis en 2025 ont mis en évidence la nécessité d'une fiabilité des actionneurs lors d'atterrissages répétés et de rallumages rapides. Les développements parallèles en Chine avec des véhicules à méthane récupérables indiquent une opportunité multirégionale pour l'actionnement TVC robuste et l'électronique de contrôle. Ces tendances renforcent la base installée, soutenant les solutions de maintenance prédictive et une intégration plus poussée de la télémétrie pour la surveillance de l'état des sous-systèmes de contrôle de vecteur de poussée.

Les satellites constituent l'application à la croissance la plus rapide, la taille du marché du contrôle de vecteur de poussée pour les satellites devant croître à un TCAC de 10,68 % de 2026 à 2031. La mise en orbite, le maintien à poste et l'évitement des collisions stimulent la demande unitaire de propulseurs de contrôle et d'actionnement précis. Le nombre croissant d'engins spatiaux actifs accroît le besoin de systèmes de contrôle de réaction et de petits propulseurs. La logistique du vol spatial humain et les véhicules de fret influencent également le contenu de vectorisation lié aux manœuvres de rendez-vous et d'amarrage. À mesure que les volumes de satellites augmentent, la standardisation et la modularité des composants de vectorisation soutiennent les pièces de rechange communes et réduisent le coût total de possession, renforçant la proposition de valeur pour les opérateurs qui renouvellent ou élargissent leurs flottes.

Par utilisateur final : la défense domine l'offre tandis que les agences spatiales poursuivent une capacité souveraine

La défense représentait 66,82 % du marché en 2025, portée par les investissements dans la défense antimissile, les frappes à longue portée et le réapprovisionnement des stocks. Les dépenses militaires mondiales ont accordé la priorité à la défense aérienne et antimissile intégrée et aux armes à longue portée, entraînant des séries de production prolongées et des expansions de capacité. Des accords-cadres pluriannuels ont augmenté la production sur les lignes de munitions, illustrant la demande pour les fournisseurs d'actionnement et de contrôle. Les commandes à l'exportation de systèmes de défense aérienne et antimissile ont renforcé l'empreinte mondiale du contenu de contrôle de vecteur de poussée. Les mises à niveau et les nouveaux programmes ont favorisé les solutions électromécaniques modulaires et robustes, renforçant la base installée et le potentiel de service après-vente des fournisseurs.

Les agences spatiales devraient croître à un TCAC de 10,37 % jusqu'en 2031, les nations investissant dans la logistique lunaire, les préparatifs de retour vers Mars et les nouveaux atterrisseurs et orbiteurs multi-missions qui nécessitent une vectorisation précise. Les programmes d'agences sélectionnant de nouveaux moteurs pour les atterrisseurs lunaires mettent en évidence la demande de propulsion à poussée variable et de contrôleurs de moteur intégrés. Les contrats gouvernementaux de fret et de ravitaillement pour les stations spatiales et les missions cislunaires assurent une cadence prévisible de missions où les performances de vectorisation sont critiques. Les programmes combinant des objectifs civils et de sécurité nationale élargissent la base de clientèle pour la technologie de contrôle de vecteur de poussée. Les initiatives de capacité souveraine mettent l'accent sur les chaînes d'approvisionnement nationales et l'étendue du portefeuille, récompensant les fournisseurs ayant un héritage éprouvé et une documentation complète.

Par technologie : les tuyères à cardan ancrent le marché tandis que les tuyères rotatives capitalisent sur l'innovation

Les tuyères à cardan ont capté une part de 43,55 % en 2025, maintenant une position de leadership grâce à leur polyvalence et leurs performances éprouvées dans diverses applications, notamment les petits satellites, les étages supérieurs et les cœurs de lancement lourd. Ces systèmes redirigent la poussée en inclinant le moteur ou la tuyère, soutenus par une technologie d'actionnement avancée avec un solide bilan de missions réussies. Les fournisseurs élargissent leur capacité de fabrication pour soutenir les prochains programmes de véhicules de lancement et les bancs d'essai hypersoniques. Cet héritage établi et l'écosystème associé renforcent la facilité d'intégration du segment à cardan pour les nouveaux véhicules adoptant des architectures éprouvées.

Les tuyères rotatives devraient atteindre la croissance la plus rapide, avec un TCAC de 11,51 % jusqu'en 2031, portées par les avancées dans les solutions de contrôle directionnel compact pour les systèmes de missiles avancés et les plateformes critiques en matière de manœuvrabilité. Ces conceptions se concentrent sur des taux de réponse élevés, la réduction du poids et le contrôle numérique, s'alignant sur l'évolution du secteur de l'actionnement hydraulique vers l'actionnement électromécanique. La vectorisation par propulseurs pour les engins spatiaux et les satellites s'étend également avec le déploiement de constellations, augmentant les volumes de production de petites unités de contrôle précises. La base technologique évolue vers une intégration logicielle plus étroite et une électronique de contrôle standardisée, rationalisant la qualification et réduisant le délai de mise en vol. À mesure que ces systèmes acquièrent un héritage de vol, le marché du contrôle de vecteur de poussée bénéficie des mises à niveau et des services d'intégration qui améliorent la réactivité et la maintenabilité.

Analyse géographique

L'Amérique du Nord a conservé 46,38 % de la part du marché du contrôle de vecteur de poussée en 2025, soutenue par une grande base industrielle de défense, des dépenses élevées en recherche et en approvisionnement, et la cadence orbitale la plus élevée au monde menée par des fournisseurs commerciaux. SpaceX a effectué 165 lancements orbitaux en 2025 et a élargi la base installée de premiers étages réutilisables, qui nécessitent une maintenance rigoureuse des actionneurs et des inspections fréquentes, soutenant ainsi une demande récurrente de sous-systèmes électromécaniques et d'unités à cardan.[3]Mike Wall, "SpaceX bat à nouveau son record de lancements de fusées," Space.com, space.com L'approvisionnement en défense américain en 2026 se concentre sur la défense antimissile, les frappes à longue portée et le développement hypersonique, soutenant les commandes d'actionnement des gouvernes et de vectorisation de tuyère. Les programmes de la NASA et les initiatives de fret commercial continuent d'ancrer les feuilles de route des fournisseurs, les jalons de pré-vol de Dream Chaser fin 2025 ayant signalé des progrès vers les premières opérations orbitales, qui nécessitent une vectorisation fiable pour la manœuvre orbitale et la stabilité à la rentrée.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, le marché du contrôle de vecteur de poussée dans la région se développant à un TCAC de 9,77 % jusqu'en 2031. Les programmes nationaux se concentrent sur les véhicules de lancement réutilisables, les inventaires militaires et les constellations de satellites souverains. Les entreprises commerciales chinoises ont signalé des progrès en matière de récupération verticale et ont planifié des vols d'essai orbitaux jusqu'en 2026, signalant une demande de systèmes de vectorisation robustes. Le budget de défense record du Japon pour l'exercice fiscal 2026 met l'accent sur la capacité de missiles à longue portée et la production nationale, élevant le besoin de contenu d'actionnement des gouvernes et de vectorisation de tuyère.

L'Europe continue d'investir dans la résilience spatiale et les capacités à double usage, créant des opportunités pour les fournisseurs de contrôle de vecteur de poussée dans les domaines du lancement, des satellites et des applications de défense. L'Agence spatiale européenne a fait progresser les efforts de navigation et de résilience, tandis que les fabricants ont livré du matériel pour les jambes d'atterrissage de lanceurs réutilisables et les systèmes de vectorisation pour soutenir les campagnes d'essai. Au Moyen-Orient et en Afrique, la croissance des dépenses de défense et les ambitions spatiales contribuent à une base adressable croissante pour les solutions de vectorisation et de contrôle, soutenues par des programmes d'approvisionnement régionaux et de nouvelles initiatives satellitaires.

Paysage concurrentiel

Les leaders du secteur consolident leurs capacités en matière d'actionnement, d'électronique de contrôle et de services d'intégration pour capter la croissance dans les applications de lancement et de défense. Woodward a élargi son portefeuille en acquérant l'activité d'actionnement électromécanique nord-américaine de Safran en 2025 et a été sélectionné pour fournir des systèmes d'actionnement des aérofreins pour l'Airbus A350, élargissant son exposition dans le contrôle de vol primaire et les services après-vente. Safran a renforcé ses capacités en rachetant les activités de contrôle de vol et d'actionnement de Collins Aerospace en 2025, ajoutant de l'envergure dans les applications commerciales et militaires, y compris les missiles.

La dynamique des programmes reste essentielle, car les fournisseurs démontrent leur héritage de vol et leur préparation à la production sur les principales plateformes. Moog a élargi sa capacité de fabrication d'actionnement spatial et d'avionique en 2025 pour soutenir les programmes de développement prioritaires, soulignant la demande soutenue de solutions précises de contrôle de vecteur de poussée et de direction par gouvernes. Les intégrateurs de planeurs spatiaux et de véhicules de fret ont progressé vers les premiers vols, avec des écosystèmes de fournisseurs en place pour les sous-systèmes de propulsion et de contrôle, renforçant l'importance de la qualification et des campagnes de tests intégrés pour les composants de vectorisation de poussée.

Du côté des munitions, des accords-cadres ont été formalisés en 2026 pour étendre la production de systèmes de missiles critiques, nécessitant des livraisons à grande échelle de matériel d'actionnement et d'électronique de contrôle répondant à des normes strictes. Dans le domaine du lancement, les opérateurs ont divulgué des plans pour tester un contrôle de vecteur de poussée entièrement électrique sur des véhicules à lancement lourd, soulignant l'intérêt pour les solutions électromécaniques avancées et les contrôleurs de moteur intégrés. Les fournisseurs européens ont livré des systèmes structurels et de vectorisation pour les lanceurs réutilisables, démontrant les capacités régionales dans les structures composites et les mécanismes d'atterrissage et de contrôle.

Leaders du secteur du contrôle de vecteur de poussée

Honeywell International Inc.

Moog Inc.

RTX Corporation

Woodward, Inc.

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Sierra Space a achevé les neuf premières structures de satellites pour la couche de suivi Tranche 2 de l'Agence de développement spatial en avance sur le calendrier, dans le cadre d'un contrat de 740 millions USD pour des satellites d'alerte et de suivi de missiles.

- Juin 2025 : SpaceX a obtenu un contrat de 81,6 millions USD pour lancer le satellite de surveillance météorologique WSF-M2 de l'armée américaine en 2027, dans le cadre du programme NSSL Phase 3 Lane 1. La mission, USSF-178, comprend BLAZE-2 comme charge utile secondaire et intègre la technologie de contrôle de vecteur de poussée.

Portée du rapport mondial sur le marché du contrôle de vecteur de poussée

Le contrôle de vecteur de poussée (TVC), également connu sous le nom de vectorisation de poussée, est la capacité d'un avion de combat, d'une fusée ou d'un autre véhicule de lancement à manipuler la direction de la poussée de son moteur ou de ses moteurs pour contrôler l'attitude ou la vitesse angulaire du véhicule.

Le marché du contrôle de vecteur de poussée est segmenté en fonction de l'application, de l'utilisateur final, de la technologie et de la géographie. Par application, le marché est segmenté en véhicules de lancement, satellites, missiles et avions de combat. Par utilisateur final, le marché est divisé en agences spatiales et organismes de défense. Par technologie, le marché est classé en tuyères à cardan, tuyères flexibles, propulseurs et tuyères rotatives. Le rapport couvre également les tailles de marché et les prévisions pour le marché du contrôle de vecteur de poussée dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Véhicules de lancement |

| Satellites |

| Missiles |

| Avions de combat |

| Défense |

| Agences spatiales |

| Tuyère à cardan |

| Tuyère flexible |

| Propulseurs |

| Tuyère rotative |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Véhicules de lancement | ||

| Satellites | |||

| Missiles | |||

| Avions de combat | |||

| Par utilisateur final | Défense | ||

| Agences spatiales | |||

| Par technologie | Tuyère à cardan | ||

| Tuyère flexible | |||

| Propulseurs | |||

| Tuyère rotative | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du contrôle de vecteur de poussée jusqu'en 2031 ?

La taille du marché du contrôle de vecteur de poussée est de 15,67 milliards USD en 2026 et devrait atteindre 23,83 milliards USD d'ici 2031 à un TCAC de 8,74 %.

Quelle application est en tête et laquelle croît le plus rapidement sur le marché du contrôle de vecteur de poussée ?

Les véhicules de lancement ont dominé avec une part de 48,73 % en 2025, tandis que les satellites devraient croître à un TCAC de 10,68 % de 2026 à 2031.

Comment les tendances de réutilisabilité façonnent-elles la demande de systèmes de contrôle de vecteur de poussée ?

Les propulseurs réutilisables augmentent les cycles de service des actionneurs et les événements de maintenance en raison des ascensions et atterrissages répétés, renforçant la demande de services après-vente et de mises à niveau.

Quelles régions sont les plus importantes pour la croissance à court terme du marché du contrôle de vecteur de poussée ?

L'Amérique du Nord détenait une part de 46,38 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 9,77 % jusqu'en 2031.

Quelles évolutions technologiques ont le plus d'impact dans le secteur du contrôle de vecteur de poussée ?

La transition de l'actionnement hydraulique vers l'actionnement entièrement électrique améliore l'efficacité et la maintenabilité, les principaux opérateurs planifiant des essais en vol sur des véhicules à lancement lourd.

Comment les contrôles à l'exportation et la certification impactent-ils les fournisseurs dans ce domaine ?

Le renforcement des règles d'exportation et la supervision rigoureuse de la NASA et de la FAA ajoutent du temps et des coûts à la qualification, ce qui favorise les fournisseurs disposant d'une solide conformité et d'un héritage de vol éprouvé.

Dernière mise à jour de la page le: