Marktgröße und Marktanteil für Schubvektorsteuerung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 15.67 Milliarden US-Dollar |

| Marktgröße (2031) | 23.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schubvektorsteuerung von Mordor Intelligence

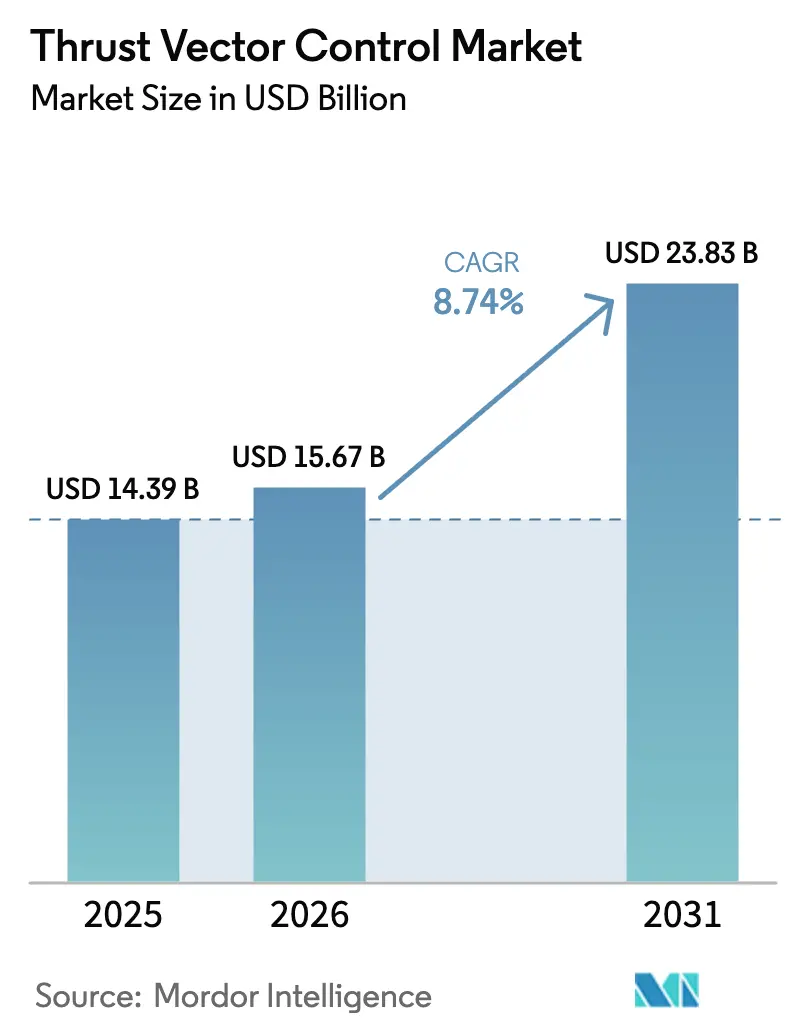

Die Marktgröße für Schubvektorsteuerung wird voraussichtlich von USD 14,39 Milliarden im Jahr 2025 auf USD 15,67 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,74 % über den Zeitraum 2026–2031 USD 23,83 Milliarden erreichen. Die steigende Startkadenz im kommerziellen Raumfahrtsegment und die Skalierung wiederverwendbarer Architekturen erweitern die Nachfrage nach hochzuverlässigen Aktuatoren, die wiederholte thermische und mechanische Zyklen tolerieren können. Der Anstieg der US-amerikanischen Orbitalaktivität, angeführt von SpaceX, und der parallele Vorstoß chinesischer Handelsunternehmen zur Einführung wiederverwendbarer methangetriebener Fahrzeuge verstärken eine mehrjährige Auftragspipeline für Hardware, Software und Dienstleistungen zur Schubvektorsteuerung. Die Wiederverwendungsökonomie komprimiert die Startkosten und erhöht die Flottenauslastung, wodurch die Anzahl der Inspektions-, Reparatur- und Überholungsereignisse für Schubvektorsteuerungssubsysteme in Fahrzeugen der ersten und oberen Stufe zunimmt. Die Verteidigungsmodernisierung ist gleichermaßen einflussreich, da die Auffüllung von Raketenlagerbeständen und Programme der nächsten Generation neue Produktionsläufe und Upgrades für Flossenaktuierung, Ausweich- und Lageregelung sowie Düsenvektorierungslösungen für taktische und strategische Systeme antreiben. Der Technologiemix verlagert sich von hydraulischen zu vollelektrischen Designs, um Gewicht zu reduzieren und die Wartung zu vereinfachen, während engere digitale Regelkreise und verbesserte Effizienz ermöglicht werden, wie bei der geplanten elektrischen Schubvektorsteuerungsimplementierung von Starship für Raptor-Triebwerke der Oberstufe zu sehen ist.

Wichtigste Erkenntnisse des Berichts

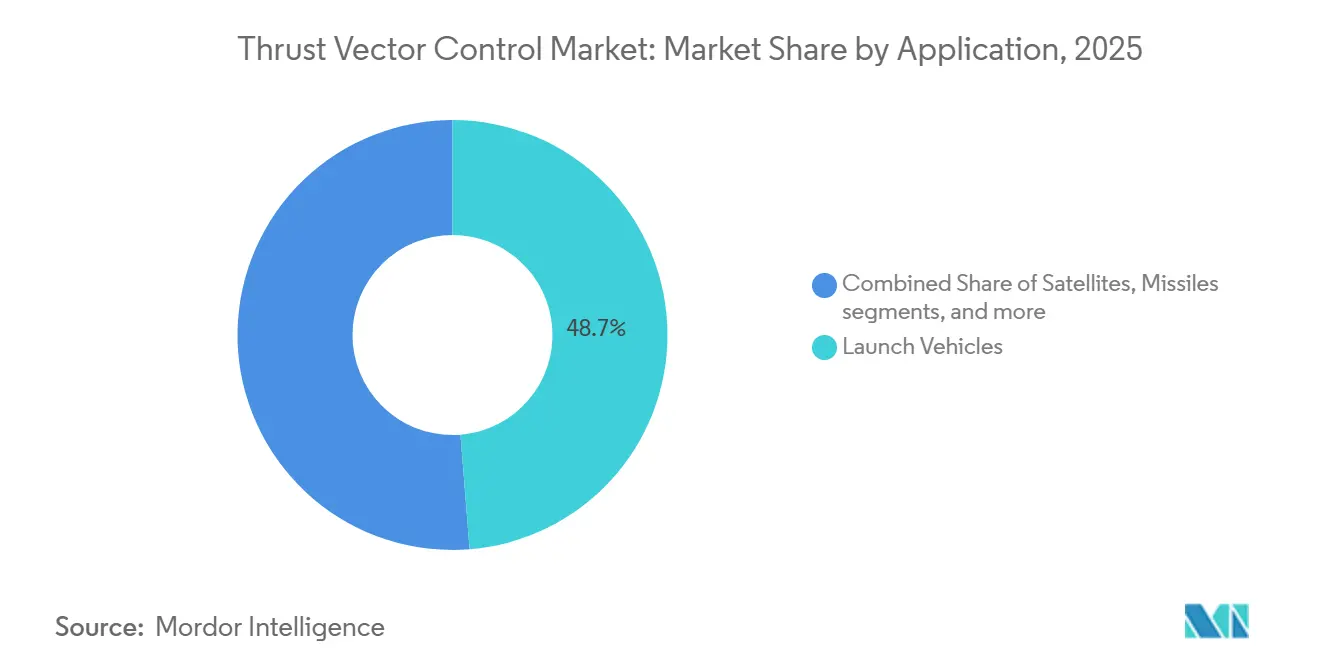

- Nach Anwendung führten Trägerraketen mit einem Umsatzanteil von 48,73 % im Jahr 2025, während Satelliten bis 2031 voraussichtlich mit einem CAGR von 10,68 % wachsen werden.

- Nach Endnutzer hielt die Verteidigung im Jahr 2025 einen Marktanteil von 66,82 %, während Raumfahrtbehörden bis 2031 voraussichtlich mit einem CAGR von 10,37 % wachsen werden.

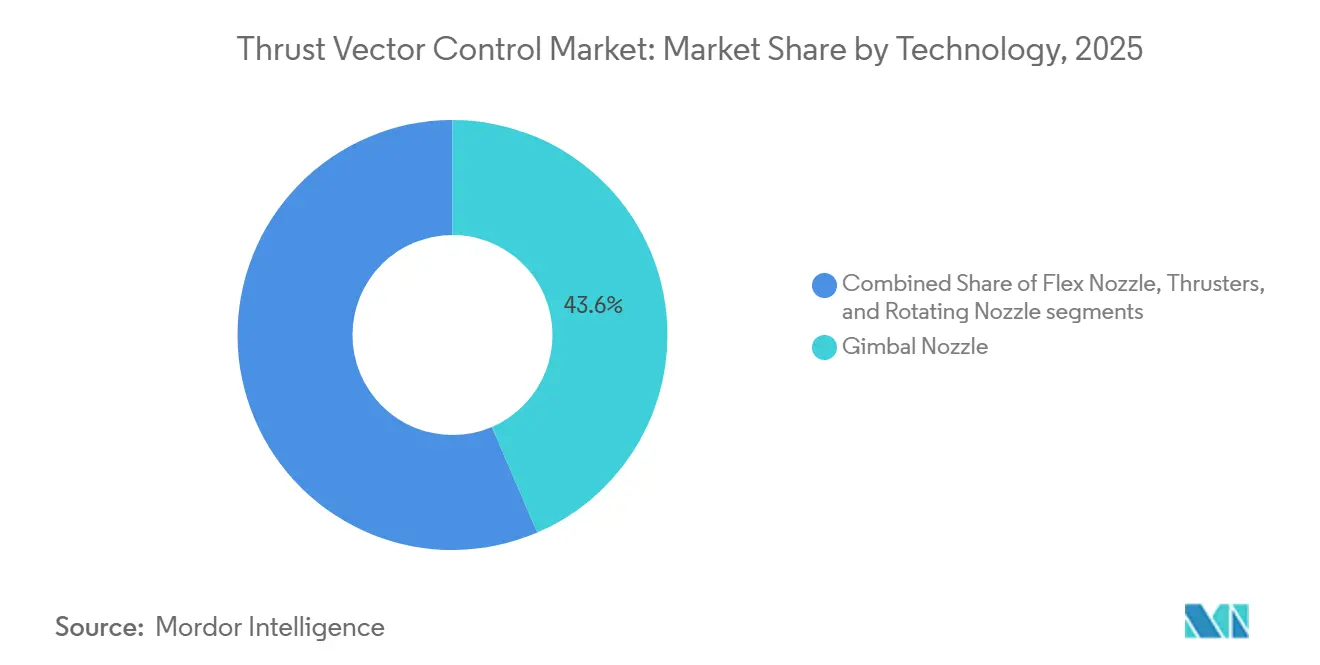

- Nach Technologie entfielen auf Kardandüsen im Jahr 2025 ein Anteil von 43,55 %, während Drehdüsen voraussichtlich das schnellste Wachstum mit einem CAGR von 11,51 % bis 2031 verzeichnen werden.

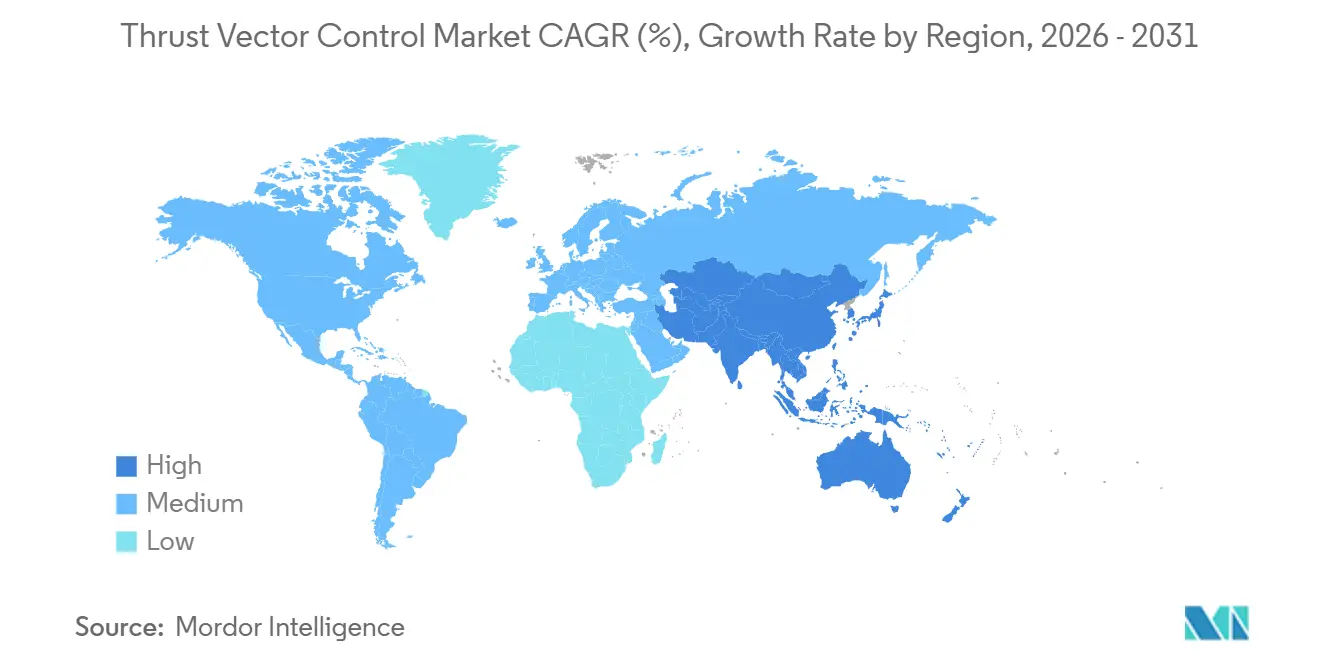

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 46,38 %, während Asien-Pazifik das schnellste Wachstum mit einem CAGR von 9,77 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schubvektorsteuerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Startkadenz von Trägerraketen und Nachfrage nach Kleinsatelliten | +2.1% | Global, mit Schwerpunkten in Nordamerika, Asien-Pazifik (China, Indien) und Europa | Mittelfristig (2–4 Jahre) |

| Modernisierung der Raketenflotte in großen Verteidigungshaushalten | +2.4% | Global, am stärksten in Nordamerika, Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| Wiederverwendbare Raketen verstärken Wartungszyklen der Schubvektorsteuerung | +1.6% | Nordamerika, Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Hyperschallwaffenwettlauf zwischen den USA, China und Russland | +1.3% | National, mit frühen Gewinnen in den USA (Huntsville, Tucson), China, Russland | Langfristig (≥ 4 Jahre) |

| Boom im kommerziellen Weltraumtourismus und bei privaten bemannten Missionen | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Übergang von hydraulischen zu vollelektrischen Aktuatoren | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Startkadenz von Trägerraketen und Nachfrage nach Kleinsatelliten

Die globalen Startoperationen skalieren im Jahr 2024 auf Rekordniveaus und beschleunigten sich dann bis 2025, wobei SpaceX 165 Orbitalmissionen durchführte, die den Großteil der US-amerikanischen Aktivität ausmachten und eine stetige Nachfrage nach Schubvektorsteuerungssystemen und Ersatzteilen für Systeme der ersten und zweiten Stufe antrieben. Chinesische kommerzielle Startunternehmen entwickelten wiederverwendbare methangetriebene Fahrzeuge, und Programmmeilensteine, die 2025 und 2026 gesetzt wurden, signalisierten einen regionalen Wandel hin zu wiederverwendbaren Plattformen, die die Aktuatorbelastungszyklen und die Bodenumrüstungsarbeiten intensivieren. Die Wiederverwendbarkeit hat Nachflugsinspektionen und die Komponentenüberholung erhöht, was den Lebenszeitwert für Anbieter von Schubvektorsteuerung steigert, da die Starthäufigkeit zunimmt und die Flotten altern. Große Konstellationsprogramme wie Project Kuiper haben Startkapazitäten bei mehreren Anbietern gebucht, was die langfristige Nachfrage nach Vektorierungshardware für schwere und mittelschwere Trägerraketen unterstützt, die zur schnellen Besetzung von Orbitebenen eingesetzt werden. Dieser Maßstab stellt anspruchsvollere Anforderungen an die Aktuatorreaktion und thermische Belastbarkeit, insbesondere für schnelles Wiederzünden und präzise Landemanöver bei wiederverwendbaren Operationen. Der Markt für Schubvektorsteuerung profitiert von dieser kadenzgetriebenen Expansion, da höhere Flugfrequenzen und Wiederflugziele die installierte Basis, den Wartungskreislauf und den Bedarf an digitalen Steuerungsupgrades im Laufe der Zeit erhöhen.

Modernisierung der Raketenflotte in großen Verteidigungshaushalten

Programme zur Rekapitalisierung von Munition und Raketenabwehr werden durch mehrjährige Beschaffungen und Kapazitätserweiterungen skaliert, was eine stabile Nachfrage nach Lenkungs-, Steuerungs- und Schubvektorierungssubsystemen für Luftverteidigung, Marschflugkörper und Abfangraketen schafft. Die globalen Militärausgaben stiegen im Jahr 2024 deutlich an, und die öffentlichen Haushalte für 2025 und 2026 haben Standoff-Angriff, integrierte Luft- und Raketenabwehr sowie Langstreckenfeuer priorisiert, was Aktuierungshardware und Steuerungselektronik nach sich zieht. Japan genehmigte seinen bisher größten Verteidigungshaushalt für das Haushaltsjahr 2026 und stellte erhebliche Mittel für Standoff-Raketenkapazitäten bereit, einschließlich inländischer Typ-12-Schiff-zu-Schiff-Raketen, was die Nachfrage nach Vektorierung, Flossenaktuierung und Steuereinheiten über Produktionslose hinweg aufrechterhält.[1]Mari Yamaguchi, "Japanisches Kabinett genehmigt Rekordverteidigungsausgaben," AP News, apnews.com Hauptauftragnehmer haben Rahmenvereinbarungen formalisiert, um die Produktion kritischer Munition zu beschleunigen, mit Produktionszielen von mehreren Tausend pro Jahr über mehrere Linien hinweg, was die Lieferantenwerkzeugausstattung, die Erweiterung der Belegschaft und langfristige Materialverträge für Komponenten der Schubvektorsteuerung unterstützt. Dieses Beschaffungstempo unterstreicht den Wert von Modularität und gemeinsamen Schnittstellen für Aktuatoren und Steuerkarten, die eine Anpassung über Raketenfamilien hinweg mit minimalem Redesign ermöglichen, wodurch Qualifikationszyklen verkürzt und die Stückkosten im Laufe der Zeit gesenkt werden. Da diese Modernisierungswellen anhalten, verzeichnet der Markt für Schubvektorsteuerung Wachstum sowohl aus neuen Programmen als auch aus Nachrüstprogrammen, die veraltete Bestände aktualisieren, um neue Anforderungen an Reichweite, Manövrierfähigkeit und Überlebensfähigkeit zu erfüllen.

Wiederverwendbare Raketen verstärken Wartungszyklen der Schubvektorsteuerung

SpaceX verlängerte seine Wiederverwendungsrekorde für die erste Stufe und verzeichnete im Jahr 2025 eine hohe Anzahl von Boosterlandungen, was das Verschleißprofil hervorhebt, dem Aktuatoren und Kardanmechanismen über mehrere Zyklen aus Aufstieg, Wiedereintritt und Landung ausgesetzt sind. Niedrigere Kosten pro Kilogramm durch teilweise und geplante vollständige Wiederverwendbarkeit verändern die Missionsökonomie, erhöhen die Flugfrequenzen und erweitern die Nachfrage nach lebensdauerbegrenzten Elementen innerhalb von Vektorierungssystemen, die nach definierten Zyklen ausgetauscht oder überholt werden müssen. Chinesische Unternehmen führten Demonstrationen für vertikalen Start und vertikale Landung durch und planten Orbitalteststarts wiederverwendbarer methangetriebener Fahrzeuge bis 2026, was auf eine wachsende Kundenbasis für robuste elektromechanische Aktuatoren und Steuerungselektronik hinweist, die thermischen Gradienten und dynamischen Lasten standhalten können, die für Rückkehr und Landung einzigartig sind. Die Kadenzziele, die von Konzepten der nächsten Generation für schwere Trägerraketen gesetzt werden, legen großen Wert auf schnelle Inspektion und austauschfreundliche Architektur für Schubvektorsteuerungssubsysteme zur Unterstützung schneller Umrüstzeiten. Betreiber und Versicherer haben die Schubvektorierung als wichtigen Ermöglicher sicherer Landungen und präziser Steuerung identifiziert, was die Designentscheidungen für Materialien, Kühlung, Antriebssysteme und Softwareredundanz beeinflusst. Dieses wiederverwendungsgetriebene Betriebsmodell steigert den wiederkehrenden Serviceerlös und vertieft langfristige Kundenbeziehungen für Anbieter im Markt für Schubvektorsteuerung.

Boom im kommerziellen Weltraumtourismus und bei privaten bemannten Missionen

Suborbitale und orbitale bemannte Missionen setzen erhöhte Sicherheits- und Zuverlässigkeitsschwellen für Antriebsvektorierungskomponenten, was Qualifikationszeitpläne verlängert und den Inhaltswert pro Flugartikel erhöht. Blue Origin absolvierte im Dezember 2025 seine 37. New-Shepard-Mission. Anschließend verlagerte es Anfang 2026 Ressourcen, um die Entwicklung menschlicher Mondkapazitäten zu beschleunigen, was eine Roadmap widerspiegelt, die weiterhin robuste, flugerfahrene Aktuierungs- und Steuerungssubsysteme erfordert, während sich die Systeme weiterentwickeln.[2]Blue Origin Communications, "New Shepard absolviert 37. Mission," Blue Origin, blueorigin.com Sierra Space brachte das Dream-Chaser-Programm durch den Abschluss wichtiger Vorflugmeilensteine am Kennedy Space Center Ende 2025 seiner ersten orbitalen Frachtmission näher, was Bereitschaftsschritte signalisiert, die Schnittstellen- und Zuverlässigkeitserwartungen für Lieferanten von Schubvektorsteuerungskomponenten an verwandten Antriebsmodulen und Andockmanöverschubdüsen setzen. Private bemannte Flüge im Rahmen kommerzieller Rahmenbedingungen haben ebenfalls strenge Test- und Zertifizierungspfade demonstriert, die sich in strenge Konfigurationskontrolle und Dokumentation für alle kritischen Systeme übersetzen. Diese Missionen treiben kontinuierliche Verbesserungen bei der Aktuatorgesundheitsüberwachung, Redundanz und digitalen Befehlsarchitekturen voran, um Fehlertoleranz und Besatzungssicherheit über Aufstiegs- und Wiedereintrittsabschnitte hinweg zu unterstützen. Da die kommerzielle bemannte Raumfahrt expandiert, erschließt der Markt für Schubvektorsteuerung Premium-Möglichkeiten, die mit höheren Sicherungsniveaus und erweiterten Verifizierungsregimen verbunden sind, die bemannte von unbemannten Programmen unterscheiden. Anbieter, die Zuverlässigkeit in bemannten Umgebungen nachweisen können, sind gut positioniert, um neue Verträge sowohl in öffentlichen als auch in privaten Programmen zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Qualifikations- und Zertifizierungskosten | -0.9% | Global, mit regulatorischem Einfluss von NASA, FAA, ESA, ISRO | Langfristig (≥ 4 Jahre) |

| Strenge Zuverlässigkeits-/Sicherheitsschwellen bei bemannten Flügen | -0.6% | National, mit frühen Gewinnen in den USA (Cape Canaveral), Europa, Japan | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Hochtemperatur-Verbundstoffdüsen | -0.5% | Global, mit akuten Herausforderungen in Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschärfte Exportkontrollregime für Doppelverwendungs-Antriebstechnologie | -0.7% | National, mit Gewinnen in den USA, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Qualifikations- und Zertifizierungskosten

Programme für die bemannte Raumfahrt und die nationale Sicherheit legen strenge Standards fest und treiben umfangreiche Verifikations- und Validierungstestkampagnen für Antriebsvektorierungssysteme an, die Zeit und Kosten für die Entwicklung erhöhen. Das Aerospace Safety Advisory Panel der NASA hob strukturelle und prozessuale Herausforderungen in Entwicklungsprogrammen hervor und bekräftigte die Notwendigkeit einer starken Systemtechnikaufsicht und Sicherheitsgewährleistung, was die Kosten erhöhen und die Zertifizierung für komplexe Aktuierungs- und Steuerungselemente verzögern kann. Kommerzielle Fracht- und Besatzungsprogramme stellen strenge Anforderungen an Hardware- und Softwareintegration, Telemetrie und Fehlermanagement, was zu detaillierter Dokumentation und Qualifikationsartefakten für Schubvektorsteuerungskomponenten führt. Die FAA-Aufsicht in der kommerziellen bemannten Raumfahrt fügt eine weitere Ebene von Sicherheitsprozessen, Anforderungen zur Überprüfung von Zwischenfällen und Bedingungen für die Rückkehr zum Flug hinzu, die Antriebsvektorierungssysteme und zugehörige Befehlssoftware betreffen. Diese kombinierten Anforderungen können kleinere Lieferanten belasten, denen große Compliance-Teams fehlen, was sie dazu veranlasst, mit Hauptauftragnehmern zu kooperieren, die bereits ausgereifte Qualitätssysteme und Zertifizierungswege unterhalten. Infolgedessen haben etablierte Anbieter einen Vorteil bei der Gewinnung von Hochsicherungsprogrammen, während Herausforderer erhebliche nicht wiederkehrende Entwicklungs- und Qualifikationsarbeiten finanzieren müssen, bevor sie in die Serienproduktion eintreten. Diese Kostenintensität wirkt als struktureller Gegenwind für einen breiten Markteintritt im Markt für Schubvektorsteuerung.

Strenge Zuverlässigkeits-/Sicherheitsschwellen bei bemannten Flügen

Das Sicherheitsgremium der NASA unterstrich die Bedeutung klarer Rollen und Verantwortlichkeiten sowie technischer Einblicke in Entwicklungsraumfahrzeuge und stellte fest, dass Vertragsstrukturen das Risikomanagement erschweren und die Problemlösung bei bemannten Plattformen verlangsamen können. Diese Beobachtungen übersetzen sich in eine tiefere Prüfung von Hardware- und Softwareschnittstellen, Redundanz und Ausfallmodi der Antriebsvektorierung, was Testzeitpläne verlängert und Lieferantenverpflichtungen erhöht. Die FAA-Aufsicht beeinflusst auch kommerzielle Besatzungsaktivitäten, da Zwischenfalluntersuchungen den Betrieb pausieren können, während Korrekturmaßnahmen validiert werden, was möglicherweise in Versorgungspläne für Vektorierungskomponenten kaskadiert. Bemannte Fahrzeuge erfordern eine integrierte Systemleistung unter maximalem dynamischen Druck, Stufentrennungsereignissen und Wiedereintrittslasten, was strenge Designanforderungen an Aktuatoren, Dichtungen, Lager und Elektronik stellt. Anbieter, die nachgewiesene Zuverlässigkeit demonstrieren und umfassende Telemetrie für die Zustandsüberwachung bereitstellen können, sind besser positioniert, um diese Schwellen zu erfüllen. Selbst mit dieser Fähigkeit kann die Zeit und der Aufwand, der für die Erlangung von Genehmigungen erforderlich ist, das Tempo neuer Produkteinführungen im Markt für Schubvektorsteuerung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Trägerraketen treiben das Volumen an, während Satelliten am schnellsten wachsen

Trägerraketen machten im Jahr 2025 48,73 % des Marktanteils für Schubvektorsteuerung aus, angetrieben durch wiederverwendbare Boosterflotten und hochfrequente Konstellationseinsätze. Die Wiederverwendbarkeit hat die Lebenszyklusnachfrage nach Aktuatoren und Vektorierungshardware erhöht, indem mehr Wartungszyklen pro Fahrzeug ermöglicht werden. Hohe Startraten in den USA im Jahr 2025 unterstrichen den Bedarf an Aktuatorzuverlässigkeit über wiederholte Landungen und schnelle Wiederzündungen hinweg. Parallele Entwicklungen in China mit rückgewinnbaren Methanfahrzeugen deuten auf eine multiregionale Chance für robuste Schubvektorsteuerungsaktuierung und Steuerungselektronik hin. Diese Trends verbessern die installierte Basis und unterstützen Lösungen für vorausschauende Wartung sowie eine tiefere Integration von Telemetrie für die Gesundheitsüberwachung über Schubvektorsteuerungssubsysteme hinweg.

Satelliten sind die am schnellsten wachsende Anwendung, wobei die Marktgröße für Schubvektorsteuerung bei Satelliten voraussichtlich mit einem CAGR von 10,68 % von 2026 bis 2031 wachsen wird. Orbitanhebung, Stationserhaltung und Kollisionsvermeidung treiben die Einheitennachfrage nach Steuerungsschubdüsen und präziser Aktuierung. Die steigende Anzahl aktiver Raumfahrzeuge erhöht den Bedarf an Lageregelungssystemen und kleinen Schubdüsen. Die Logistik der bemannten Raumfahrt und Frachtfahrzeuge beeinflusst auch den Vektorierungsinhalt, der mit Rendezvous- und Andockmanövern verbunden ist. Da die Satellitenvolumina wachsen, unterstützen Standardisierung und Modularität bei Vektorierungskomponenten gemeinsame Ersatzteile und niedrigere Gesamtbetriebskosten, was den Wertvorschlag für Betreiber stärkt, die Flotten erneuern oder erweitern.

Nach Endnutzer: Verteidigung dominiert das Angebot, während Raumfahrtbehörden souveräne Kapazitäten anstreben

Die Verteidigung machte im Jahr 2025 66,82 % des Marktes aus, angetrieben durch Investitionen in Raketenabwehr, Langstreckenangriff und Bestandsauffüllung. Die globalen Militärausgaben priorisierten integrierte Luft- und Raketenabwehr sowie Standoff-Waffen, was zu verlängerten Produktionsläufen und Kapazitätserweiterungen führte. Mehrjährige Rahmenvereinbarungen skalierten die Produktion über Munitionslinien hinweg und veranschaulichten die Nachfrage nach Aktuierungs- und Steuerungslieferanten. Exportaufträge für Luft- und Raketenabwehrsysteme verstärkten den globalen Fußabdruck des Schubvektorsteuerungsinhalts. Upgrades und neue Programme bevorzugten modulare, robuste elektromechanische Lösungen, was die installierte Basis und das Nachmarktpotenzial der Lieferanten stärkte.

Raumfahrtbehörden werden voraussichtlich bis 2031 mit einem CAGR von 10,37 % wachsen, da Nationen in Mondlogistik, Mars-Rückkehrvorbereitungen und neue Mehrmissionslander und -orbiter investieren, die präzise Vektorierung erfordern. Behördenprogramme, die neue Triebwerke für Mondlander auswählen, unterstreichen die Nachfrage nach drosselbarem Antrieb und integrierten Triebwerkssteuerungen. Staatliche Fracht- und Nachschubverträge für Raumstationen und zislunare Missionen gewährleisten eine vorhersehbare Missionskadenz, bei der die Vektorierungsleistung entscheidend ist. Programme, die zivile und nationale Sicherheitsziele verbinden, erweitern die Kundenbasis für Schubvektorsteuerungstechnologie. Souveräne Fähigkeitsinitiativen betonen inländische Lieferketten und Portfoliobreite und belohnen Lieferanten mit nachgewiesener Erfahrung und Dokumentation.

Nach Technologie: Kardandüsen verankern den Markt, während Drehdüsen von Innovationen profitieren

Kardandüsen erfassten im Jahr 2025 einen Anteil von 43,55 % und behielten eine Führungsposition aufgrund ihrer Vielseitigkeit und bewährten Leistung in verschiedenen Anwendungen, einschließlich kleiner Satelliten, Oberstufen und Schwerlastkerne. Diese Systeme lenken den Schub durch Kippen des Triebwerks oder der Düse um, unterstützt durch fortschrittliche Aktuatortechnologie mit einer starken Erfolgsbilanz bei Missionen. Lieferanten erweitern die Fertigungskapazität zur Unterstützung bevorstehender Trägerraketenprogramme und Hyperschalltestbetten. Dieses etablierte Erbe und das damit verbundene Ökosystem stärken die einfache Integration des Kardansegments für neue Fahrzeuge, die bewährte Architekturen übernehmen.

Drehdüsen werden voraussichtlich das schnellste Wachstum erzielen, mit einem CAGR von 11,51 % bis 2031, angetrieben durch Fortschritte bei kompakten Richtungssteuerungslösungen für fortschrittliche Raketensysteme und manövrierkritische Plattformen. Diese Designs konzentrieren sich auf hohe Ansprechraten, Gewichtsreduzierung und digitale Steuerung, was mit dem Branchenwandel von hydraulischer zu elektromechanischer Aktuierung übereinstimmt. Schubdüsenbasierte Vektorierung für Raumfahrzeuge und Satelliten skaliert auch mit dem Einsatz von Konstellationen und erhöht die Produktionsvolumina kleiner, präziser Steuereinheiten. Die Technologiebasis entwickelt sich in Richtung engerer Softwareintegration und standardisierter Steuerungselektronik, was die Qualifikation rationalisiert und die Zeit bis zum Flug verkürzt. Da diese Systeme Flugerfahrung gewinnen, profitiert der Markt für Schubvektorsteuerung von Upgrades und Integrationsdienstleistungen, die die Reaktionsfähigkeit und Wartbarkeit verbessern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 46,38 % des Marktanteils für Schubvektorsteuerung, unterstützt durch eine große Verteidigungsindustriebasis, hohe Forschungs- und Beschaffungsausgaben und die weltweit höchste Orbitalkadenz, angeführt von kommerziellen Anbietern. SpaceX führte im Jahr 2025 165 Orbitalstarts durch und erweiterte die installierte Basis wiederverwendbarer erster Stufen, die eine strenge Aktuatorwartung und häufige Inspektionen erfordern, was die wiederkehrende Nachfrage nach elektromechanischen Subsystemen und Kardaneinheiten unterstützt.[3]Mike Wall, "SpaceX bricht seinen Raketenstarrekord erneut," Space.com, space.com Die US-amerikanische Verteidigungsbeschaffung im Jahr 2026 konzentriert sich auf Raketenabwehr, Standoff-Angriff und Hyperschallentwicklung, was Aufträge für Flossenaktuierung und Düsenvektorierung aufrechterhält. NASA-Programme und kommerzielle Frachtinititativen verankern weiterhin die Lieferanten-Roadmaps, da die Vorflugmeilensteine von Dream Chaser Ende 2025 Fortschritte in Richtung erster Orbitaloperationen signalisierten, die eine zuverlässige Vektorierung für orbitale Manöver und Wiedereintrittstabilität erfordern.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum verzeichnen, wobei der Markt für Schubvektorsteuerung in der Region bis 2031 mit einem CAGR von 9,77 % expandiert. Nationale Programme konzentrieren sich auf wiederverwendbare Trägerraketen, Militärbestände und souveräne Satellitenkonstellationen. Chinesische Handelsunternehmen berichteten über Fortschritte bei der vertikalen Rückgewinnung und planten Orbitalteststarts bis 2026, was auf eine Nachfrage nach robusten Vektorierungssystemen hinweist. Japans Rekordverteidigungshaushalt für das Haushaltsjahr 2026 betont Standoff-Raketenkapazitäten und inländische Produktion, was den Bedarf an Flossenaktuierungs- und Düsenvektorierungsinhalt erhöht.

Europa investiert weiterhin in Raumfahrtresilienz und Doppelverwendungsfähigkeiten, was Möglichkeiten für Anbieter von Schubvektorsteuerung in den Bereichen Start, Satelliten und Verteidigungsanwendungen schafft. Die Europäische Weltraumorganisation trieb Navigations- und Resilienzanstrengungen voran, während Hersteller Hardware für Landebeine wiederverwendbarer Trägerraketen und Vektorierungssysteme zur Unterstützung von Testkampagnen lieferten. Im Nahen Osten und in Afrika tragen das Wachstum der Verteidigungsausgaben und Ambitionen im Weltraum zu einer wachsenden adressierbaren Basis für Vektorierungs- und Steuerungslösungen bei, unterstützt durch regionale Beschaffungsprogramme und neue Satelliteninititativen.

Wettbewerbslandschaft

Branchenführer konsolidieren Kapazitäten in Aktuierung, Steuerungselektronik und Integrationsdienstleistungen, um Wachstum in Start- und Verteidigungsanwendungen zu erschließen. Woodward erweiterte sein Portfolio durch die Übernahme des nordamerikanischen elektromechanischen Aktuierungsgeschäfts von Safran im Jahr 2025 und sicherte sich die Auswahl zur Lieferung von Spoileraktuierungssystemen für den Airbus A350, was sein Engagement in der primären Flugsteuerung und im Nachmarktservice ausweitet. Safran stärkte seine Kapazitäten durch den Kauf von Flugsteuerungs- und Aktuierungsaktivitäten von Collins Aerospace im Jahr 2025 und fügte Skalierung in kommerziellen und militärischen Anwendungen, einschließlich Raketen, hinzu.

Der Programmimpuls bleibt entscheidend, da Lieferanten Flugerfahrung und Produktionsbereitschaft auf wichtigen Plattformen demonstrieren. Moog erweiterte im Jahr 2025 seine Fertigungskapazität für Raumaktuierung und Avionik, um vorrangige Entwicklungsprogramme zu unterstützen, was die anhaltende Nachfrage nach präziser Schubvektorsteuerung und Flossensteuerungslösungen unterstreicht. Integratoren von Raumflugzeugen und Frachtfahrzeugen näherten sich ersten Flügen, mit Lieferantenökosystemen für Antriebs- und Steuerungssubsysteme, was die Bedeutung von Qualifikations- und integrierten Testkampagnen für Schubvektorierungskomponenten unterstreicht.

Auf der Munitionsseite wurden im Jahr 2026 Rahmenvereinbarungen formalisiert, um die Produktion kritischer Raketensysteme zu erweitern, was skalierte Lieferungen von Aktuierungshardware und Steuerungselektronik erfordert, die strenge Standards erfüllen. Im Startbereich gaben Betreiber Pläne bekannt, vollständig elektrische Schubvektorsteuerung an Schwerlastträgern zu testen, was das Interesse an fortschrittlichen elektromechanischen Lösungen und integrierten Triebwerkssteuerungen unterstreicht. Europäische Lieferanten lieferten Struktur- und Vektorierungssysteme für wiederverwendbare Trägerraketen und demonstrierten regionale Kapazitäten in Verbundstrukturen sowie Lande- und Steuerungsmechanismen.

Marktführer im Bereich Schubvektorsteuerung

Honeywell International Inc.

Moog Inc.

RTX Corporation

Woodward, Inc.

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sierra Space schloss die ersten neun Satellitenstrukturen für die Tranche-2-Verfolgungsschicht der Space Development Agency vor dem Zeitplan ab, im Rahmen eines Vertrags über USD 740 Millionen für Raketenwarnung und Verfolgungssatelliten.

- Juni 2025: SpaceX sicherte sich einen Vertrag über USD 81,6 Millionen für den Start des Wetterbeobachtungssatelliten WSF-M2 des US-Militärs im Jahr 2027 im Rahmen des NSSL-Phase-3-Lane-1-Programms. Die Mission USSF-178 umfasst BLAZE-2 als sekundäre Nutzlast und verfügt über Schubvektorsteuerungstechnologie.

Berichtsumfang des globalen Marktes für Schubvektorsteuerung

Schubvektorsteuerung (SVS), auch bekannt als Schubvektorierung, ist die Fähigkeit eines Kampfflugzeugs, einer Rakete oder eines anderen Trägerfahrzeugs, die Richtung des Schubs seiner Triebwerke oder Motoren zu manipulieren, um die Lage oder Winkelgeschwindigkeit des Fahrzeugs zu steuern.

Der Markt für Schubvektorsteuerung ist nach Anwendung, Endnutzer, Technologie und Geografie segmentiert. Nach Anwendung ist der Markt in Trägerraketen, Satelliten, Raketen und Kampfflugzeuge segmentiert. Nach Endnutzer ist der Markt in Raumfahrtbehörden und Verteidigungsbehörden unterteilt. Nach Technologie ist der Markt in Kardandüsen, Flexdüsen, Triebwerke und Drehdüsen klassifiziert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Schubvektorsteuerung in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Trägerraketen |

| Satelliten |

| Raketen |

| Kampfflugzeuge |

| Verteidigung |

| Raumfahrtbehörden |

| Kardandüse |

| Flexdüse |

| Triebwerke |

| Drehdüse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Trägerraketen | ||

| Satelliten | |||

| Raketen | |||

| Kampfflugzeuge | |||

| Nach Endnutzer | Verteidigung | ||

| Raumfahrtbehörden | |||

| Nach Technologie | Kardandüse | ||

| Flexdüse | |||

| Triebwerke | |||

| Drehdüse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schubvektorsteuerung und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Schubvektorsteuerung beträgt im Jahr 2026 USD 15,67 Milliarden und wird bis 2031 voraussichtlich USD 23,83 Milliarden bei einem CAGR von 8,74 % erreichen.

Welche Anwendung führt und welche wächst am schnellsten im Markt für Schubvektorsteuerung?

Trägerraketen führten im Jahr 2025 mit einem Anteil von 48,73 %, während Satelliten voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,68 % wachsen werden.

Wie prägen Wiederverwendbarkeitstrends die Nachfrage nach Schubvektorsteuerungssystemen?

Wiederverwendbare Booster erhöhen die Aktuatorbelastungszyklen und Wartungsereignisse aufgrund wiederholter Aufstiege und Landungen, was die Nachfrage im Nachmarkt und bei Upgrades stärkt.

Welche Regionen sind für das kurzfristige Wachstum im Markt für Schubvektorsteuerung am wichtigsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 46,38 %, während Asien-Pazifik das schnellste Wachstum mit einem CAGR von 9,77 % bis 2031 verzeichnen wird.

Welche Technologieverschiebungen haben den größten Einfluss in der Schubvektorsteuerungsbranche?

Der Übergang von hydraulischer zu vollständig elektrischer Aktuierung verbessert Effizienz und Wartbarkeit, wobei große Betreiber Flugtests an Schwerlastträgern planen.

Wie wirken sich Exportkontrollen und Zertifizierung auf Lieferanten in diesem Bereich aus?

Verschärfte Exportvorschriften und strenge NASA- und FAA-Aufsicht erhöhen Zeit und Kosten für die Qualifikation, was Lieferanten mit starker Compliance und Flugerfahrung begünstigt.

Seite zuletzt aktualisiert am: