Tamaño y participación del mercado de tuberías termoplásticas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tuberías termoplásticas por Mordor Intelligence

Se espera que el tamaño del mercado de tuberías termoplásticas crezca de USD 4.010 millones en 2025 a USD 4.190 millones en 2026, y se prevé que alcance USD 5.230 millones en 2031, con una tasa compuesta anual (CAGR) del 4,52% durante el período 2026-2031.

A medida que los operadores de las industrias de petróleo, gas, agua y procesos industriales se enfrentan a mandatos más estrictos de control de la corrosión, continúan trasladando los presupuestos de capital desde las tuberías de acero al carbono hacia polímeros más ligeros y no corrosivos que acortan los plazos de instalación y prolongan la vida útil de los activos. Medidas de política como la nueva norma de fugas de metano del Departamento de Transporte de los Estados Unidos y el Reglamento 2024/1787 de la Unión Europea sobre emisiones de metano en el sector energético aceleran el ciclo de sustitución al penalizar las emisiones fugitivas y recompensar los materiales con alta integridad de juntas. El rápido crecimiento de la población urbana en Asia-Pacífico (APAC) añade otro factor impulsor: los gobiernos canalizan los presupuestos de infraestructura hacia mejoras en el suministro de agua y aguas residuales, lo que abre grandes volúmenes de licitaciones que especifican polietileno (PE) o tuberías termoplásticas reforzadas (RTP). Los operadores en campos de aguas profundas también prefieren las tuberías compuestas termoplásticas (TCP) porque eliminan la corrosión y reducen los tiempos de instalación en alta mar hasta en un 60%, un beneficio decisivo cuando los costes diarios de perforación ascienden a cientos de miles de dólares. A pesar de estos factores positivos, la adopción sigue siendo sensible a las oscilaciones del precio de la resina vinculadas al petróleo y a los límites de presión y temperatura de la mayoría de los polímeros en comparación con el acero, una restricción que limita la penetración en nichos de especificaciones ultraaltas.

Conclusiones clave del informe

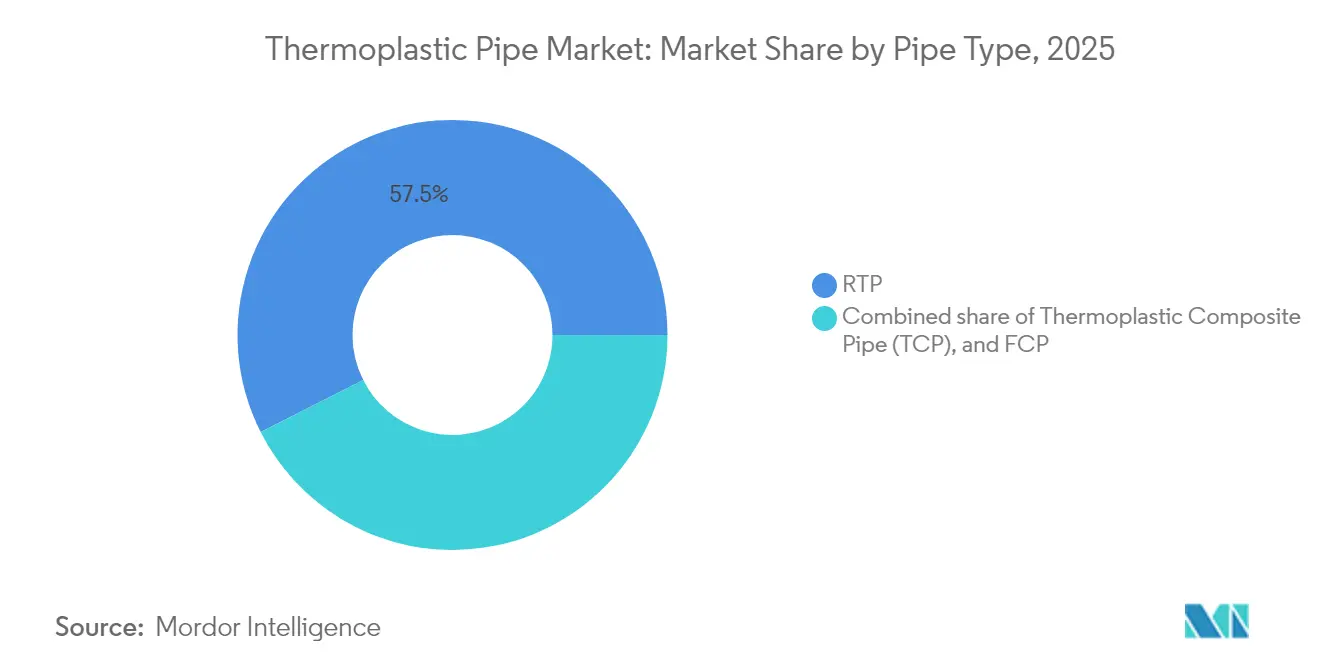

- Por tipo de tubería, la tubería termoplástica reforzada (RTP) lideró con el 57,45% de la participación del mercado en 2025; se proyecta que la tubería compuesta termoplástica (TCP) se expanda a una tasa compuesta anual (CAGR) del 6,15% hasta 2031.

- Por tipo de polímero, el polietileno representó el 47,60% del tamaño del mercado de tuberías termoplásticas en 2025, mientras que se prevé que el fluoruro de polivinilideno (PVDF) crezca a una tasa compuesta anual (CAGR) del 6,90% entre 2026 y 2031.

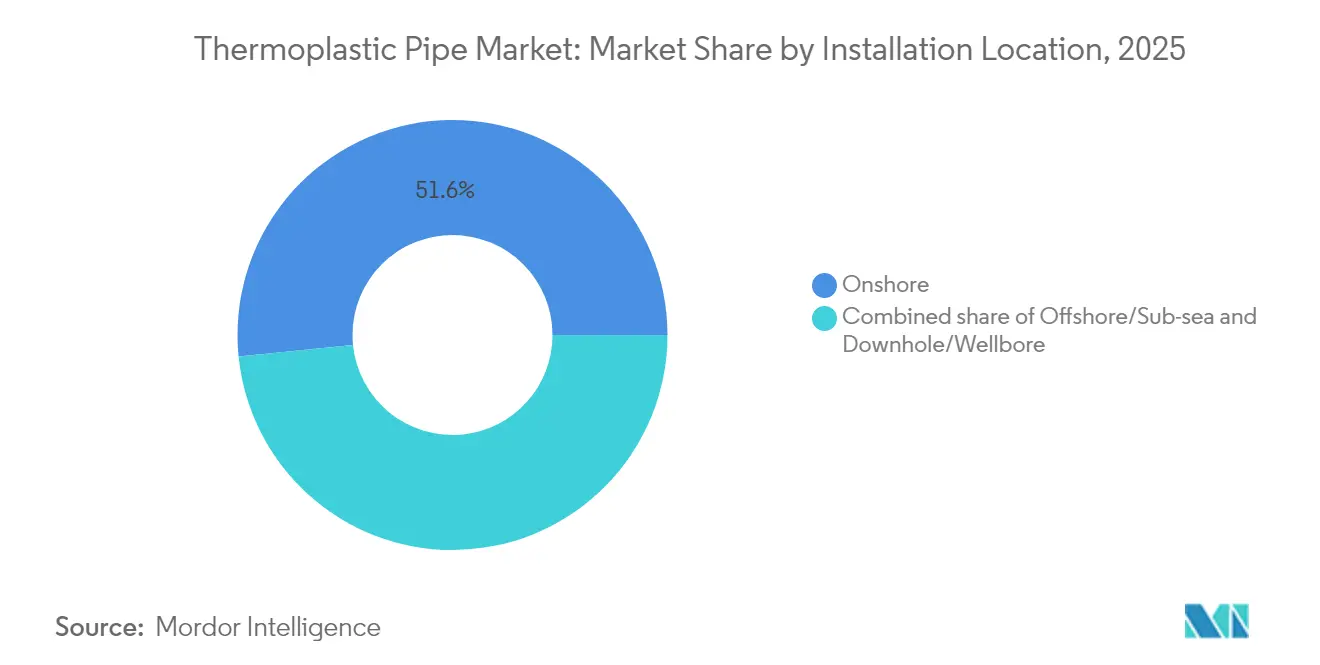

- Por ubicación de instalación, las tuberías terrestres representaron el 51,60% del tamaño del mercado de tuberías termoplásticas en 2025; las instalaciones en alta mar/submarinas están preparadas para la tasa de crecimiento más rápida con una tasa compuesta anual (CAGR) del 6,70% hasta 2031.

- Por aplicación, el petróleo y el gas contribuyeron con el 61,30% de la participación del mercado de tuberías termoplásticas en 2025; se espera que las industrias químicas y de procesos registren una tasa compuesta anual (CAGR) del 6,40% hasta 2031.

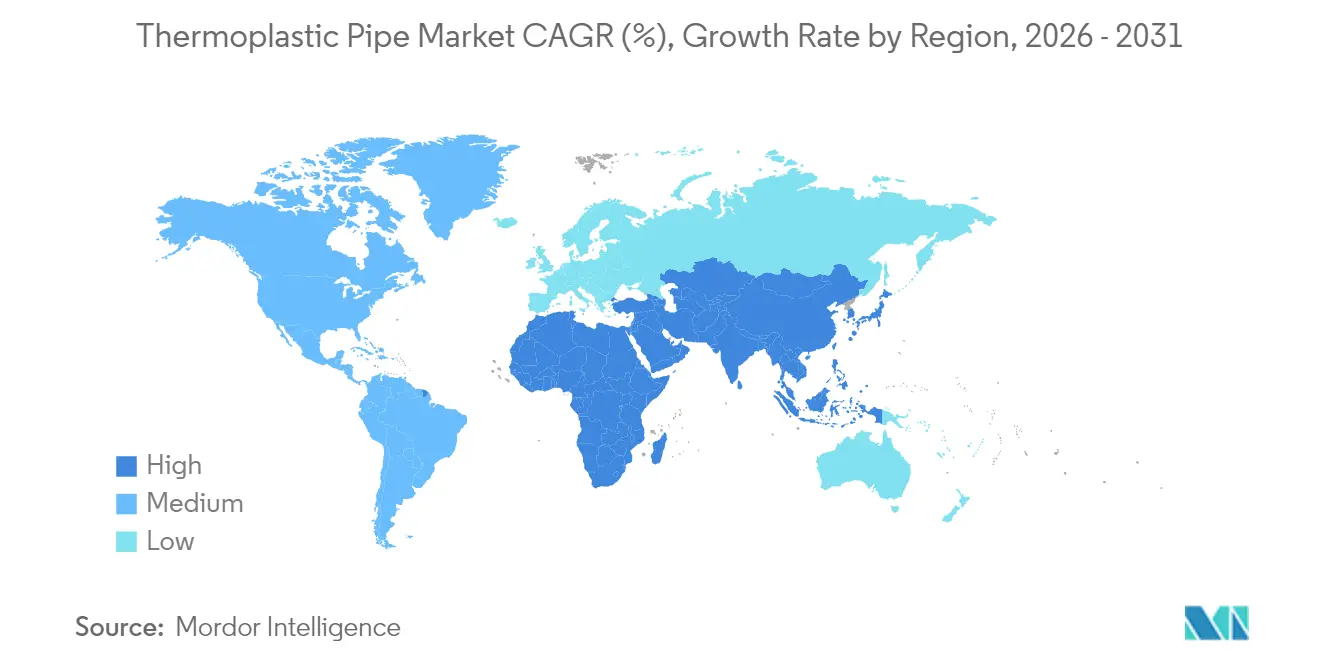

- Por geografía, Asia-Pacífico capturó el 45,60% de la participación en ingresos en 2025, y se prevé que la región registre una tasa compuesta anual (CAGR) del 6,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tuberías termoplásticas

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~)% en el pronóstico de la tasa compuesta anual (CAGR) | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sustitución rápida de tuberías de acero corroídas | +1.20% | América del Norte y Europa; efectos en cascada a nivel global | Mediano plazo (2-4 años) |

| Cambio de los operadores en alta mar hacia tuberías termoplásticas reforzadas/tuberías compuestas termoplásticas (RTP/TCP) | +0.80% | Golfo de México, Mar del Norte, África Occidental, Brasil, Guyana | Largo plazo (≥ 4 años) |

| Auge de infraestructura de agua y aguas residuales urbanas en Asia-Pacífico | +1.10% | India, Japón, Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre fugas de metano | +0.70% | Estados Unidos y Unión Europea | Corto plazo (≤ 2 años) |

| Proyectos piloto de tuberías termoplásticas listas para hidrógeno | +0.40% | Unión Europea y Japón | Largo plazo (≥ 4 años) |

| Plantas modulares de captura y almacenamiento de carbono (CCS) que adoptan líneas de CO₂ | +0.30% | Conglomerados industrializados en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución rápida de tuberías de acero corroídas

Los municipios y los operadores intermedios se enfrentan simultáneamente a activos envejecidos instalados durante la ola de construcción de las décadas de 1970 a 1990; la corrosión representa actualmente aproximadamente el 46% del gasto en mantenimiento no planificado, según auditorías de campo del sector.(1)Fuente: Colección Digital de ASME, "Análisis económico de la corrosión en tuberías de agua," asme.org La Agencia de Protección Ambiental de los Estados Unidos estima que se necesitarán USD 630.000 millones en mejoras del sistema de agua para 2045, con una fracción de USD 115.000 millones destinada a redes de aguas pluviales, proyectos en los que las tuberías de PE y polipropileno (PP) suelen ofrecer ahorros en el coste instalado del 30-50% frente al acero, ya que los carretes más ligeros reducen las horas de grúa y las soldaduras se reemplazan con juntas de electrofusión. Los ingresos del primer trimestre de 2025 de Advanced Drainage Systems aumentaron un 4,8% hasta USD 815,3 millones, con la infraestructura como el principal impulsor de crecimiento gracias a la financiación de la Ley de Inversión en Infraestructura y Empleo.

Cambio de los operadores en alta mar hacia tuberías termoplásticas reforzadas/tuberías compuestas termoplásticas (RTP/TCP) para líneas de flujo

Las perspectivas en aguas profundas se extienden más allá de los 3.000 metros en la zona pre-sal de Brasil y el Atlántico occidental; las presiones superiores a 10.000 psi y los niveles de dióxido de carbono desencadenan la corrosión por tensión en el acero estándar de grado API. En 2025, Baker Hughes obtuvo contratos para suministrar 77 km de tubería flexible para el campo Búzios de Petrobras, citando eficiencias de despliegue del 60% en relación con las columnas de acero soldado.(2)Fuente: Baker Hughes, "Cartera de sistemas de tuberías flexibles," bakerhughes.com El especialista neerlandés Strohm obtuvo su mayor contrato de tuberías compuestas termoplásticas (TCP) para el proyecto Whiptail de ExxonMobil, fabricando 24 conectores para instalación a 1.600 m de profundidad. El bobinado en longitudes largas permite ejecutar campañas con menos viajes de embarcaciones, mientras que las carcasas no metálicas eliminan la monitorización de la corrosión, un beneficio ahora cuantificado bajo las nuevas normas de detección de fugas.

Auge de la infraestructura de agua y aguas residuales urbanas en Asia-Pacífico

La rápida urbanización extiende las redes municipales más allá de su capacidad de diseño; la Misión Jal Jeevan de India tiene como objetivo conectar a 148 millones de hogares rurales con agua corriente para 2026, triplicando la demanda de tuberías en relación con los niveles de 2021, según las licitaciones del Ministerio de Jal Shakti. El Plan de Desarrollo de Mediano Plazo de Indonesia destina más de USD 30.000 millones a infraestructura hídrica resiliente al clima, priorizando las tuberías principales de polietileno de alta densidad (HDPE) capaces de tolerar el movimiento del suelo y el aire salino.(3)Fuente: OCDE, "Infraestructura resiliente al clima de Indonesia," oecd.org El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón impulsa las actualizaciones de gemelos digitales, favoreciendo el PE porque las juntas de fusión pueden monitorizarse mediante etiquetado RFID para el mantenimiento predictivo. La capacidad química regional también está prevista que casi se duplique para 2030, impulsando la demanda auxiliar de tuberías.

Proyectos piloto de tuberías termoplásticas listas para hidrógeno

Las primeras pruebas de distribución en Alemania, los Países Bajos y Japón utilizan variantes de PVDF o PE-RT certificadas para hidrógeno al 100% a 16 bar. En 2024, GF Piping Systems introdujo una gama de tuberías de PVDF calificada hasta 140 °C, señalando la demanda de productores químicos que cambian a materias primas de hidrógeno verde. La finalización exitosa de los proyectos piloto acelera los retrofits más amplios de la red durante la próxima década.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~)% en el pronóstico de la tasa compuesta anual (CAGR) | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de polímeros vinculados al crudo | -0.90% | Global | Corto plazo (≤ 2 años) |

| Límites de presión/temperatura frente al acero | -0.60% | Regiones de alta especificación a nivel mundial | Mediano plazo (2-4 años) |

| Ciclos lentos de calificación en aguas profundas | -0.30% | Golfo de México, Brasil, África Occidental | Largo plazo (≥ 4 años) |

| Cumplimiento normativo de microplásticos en ciertas resinas | -0.20% | Unión Europea y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de polímeros vinculados al crudo

Los costes de la resina siguen a las materias primas de nafta y etano, y 2025 ya ha registrado oscilaciones mensuales superiores al 15% para el PE y el PP en América del Norte, en medio de interrupciones de plantas y cuellos de botella en el transporte de mercancías. Por ello, Sekisui Chemical anunció incrementos de precios de lista del 15% para tuberías de PE de agua potable a partir de abril de 2026. Dicha volatilidad comprime los márgenes de los contratistas y frecuentemente desencadena retrasos en las licitaciones.

Límites de presión / temperatura frente al acero

Los grados estándar de PE se reducen drásticamente más allá de los 60 °C y raramente operan por encima de 16 bar, lo que restringe su uso en tubos ascendentes de vapor, geotérmicos o de aguas ultraprofundas, donde el acero sigue siendo dominante. Incluso el nuevo PE4710 alcanza un máximo de 1.000 psi de tensión de diseño frente al techo de varios miles de psi del acero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tubería: el dominio de las tuberías termoplásticas reforzadas (RTP) se enfrenta al desafío innovador de las tuberías compuestas termoplásticas (TCP)

Las tuberías termoplásticas reforzadas (RTP) capturaron el 57,45% de la participación del mercado de tuberías termoplásticas en 2025, gracias a su larga trayectoria en el servicio de hidrocarburos a presión media. La demanda está respaldada por la sustitución de líneas de recolección de esquisto en América del Norte y los bucles de inyección de agua en tierra en Oriente Medio. Las tuberías compuestas termoplásticas (TCP), aunque más recientes, registran una tasa compuesta anual (CAGR) del 6,15% hasta 2031, ya que los desarrolladores de aguas profundas confían en su inmunidad a la corrosión y su baja huella de carbono. Se proyecta que el tamaño del mercado de tuberías termoplásticas para las tuberías compuestas termoplásticas (TCP) alcance USD 1.690 millones en 2031, partiendo de una base de USD 1.180 millones en 2025. El lanzamiento en 2024 de la norma ST-F207 de DNV para tuberías flexibles compuestas híbridas legitima aún más las tuberías compuestas termoplásticas (TCP) para aplicaciones de tubos ascendentes de alta tensión. La tubería compuesta flexible (FCP) sigue siendo una solución de nicho para la intervención dinámica de pozos y los conectores de umbilicales submarinos.

En los mercados donde el coste total instalado es el criterio decisivo, las tuberías termoplásticas reforzadas (RTP) mantienen una ventaja porque los carretes arrollables eliminan muchas bridas y soldaduras, reduciendo la mano de obra en campo hasta en un 35%. Sin embargo, cuando el rendimiento en condiciones ácidas, de alta presión o de alta temperatura supera al coste de capital, las tuberías compuestas termoplásticas (TCP) se adjudican cada vez más el pedido. Los operadores también valoran su reducción de carbono durante el ciclo de vida; los estudios muestran una huella un 50% menor que los equivalentes de acero al carbono, principalmente debido a cargas de embarcaciones más ligeras y menos pasos de fabricación. A lo largo del horizonte de previsión, la competitividad de precios y las relaciones con seguros de terceros determinarán la rapidez con que las tuberías compuestas termoplásticas (TCP) recorten la ventaja de las tuberías termoplásticas reforzadas (RTP).

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de polímero: la estabilidad del polietileno (PE) se combina con la innovación del fluoruro de polivinilideno (PVDF)

La participación del 47,60% del polietileno en los ingresos del mercado de tuberías termoplásticas en 2025 se sustentó en su disponibilidad ubicua y sus sencillas técnicas de fusión. En las redes de agua, el PE-100 adopta acoplamientos de electrofusión que completan las juntas en minutos, reduciendo el potencial de fugas y permitiendo instalaciones sin zanja bajo vías concurridas. No obstante, la historia de crecimiento en valor radica en el PVDF, que registra una tasa compuesta anual (CAGR) del 6,90% impulsado por los proyectos piloto listos para hidrógeno y las tuberías de salas limpias para semiconductores. Se prevé que el tamaño del mercado de tuberías termoplásticas atribuible al PVDF aumente de USD 505 millones en 2025 a USD 752 millones en 2031. El PVDF tolera 140 °C, resiste ácidos agresivos y muestra una permeabilidad al gas muy baja, atributos que se muestran en la marca SYGEF de GF Piping Systems.

El polipropileno y el PVC/CPVC ocupan niveles intermedios, dando servicio a sectores como el suministro de agua caliente y las lechadas de minería, donde la temperatura o la abrasión superan la zona de confort del PE, pero no lo suficiente como para justificar el PVDF o el sulfuro de polifenileno (PPS). El debut en 2025 de Syensqo con PPS extruible marca el primer competidor real en servicio a 200 °C, aunque la adopción temprana sigue limitada a líneas especializadas de elevación de gas en pozos. La selección de materiales está, por tanto, alejándose de una solución única para todos hacia mezclas específicas por aplicación, lo que beneficia a los proveedores que pueden combinar polímeros con herramientas de instalación y protocolos de inspección digital.

Por ubicación de instalación: estabilidad en tierra frente al crecimiento en alta mar

Los sistemas terrestres típicamente reemplazan el acero heredado corroído en redes de recolección, distribución y suministro de agua; representaron el 51,60% de los ingresos de 2025, aunque su tasa compuesta anual (CAGR) rezaga en un 3,7%. En contraste, las líneas en alta mar/submarinas, actualmente el 38,40% del gasto, se expanden al 6,70% a medida que los planes de desarrollo de campos de compañías petroleras internacionales (IOC) y compañías petroleras nacionales (NOC) se concentran en yacimientos de aguas profundas y alta concentración de CO₂. Se prevé que el tamaño del mercado de tuberías termoplásticas para el servicio en alta mar se acerque a USD 2.260 millones en 2031, impulsado por los programas de trabajo de Petrobras, ExxonMobil y TotalEnergies que especifican carretes de conectores de tuberías compuestas termoplásticas (TCP), tubos ascendentes dinámicos y líneas de flujo de elevación de gas. La cartera PythonPipe de Baker Hughes ilustra el atractivo: calificación API 15S hasta 3.000 psi y tiempos de tendido un 60% más rápidos. La tubería en el pozo/perforación completa la demanda, sirviendo a funciones de elevación mecánica o inyección química donde predominan los pequeños diámetros y las temperaturas elevadas.

Los proveedores de componentes agrupan cada vez más tuberías, acoplamientos, refuerzos de curva y etiquetado digital como "paquetes de línea" prefabricados, un modelo que comprime los calendarios de puesta en marcha. A medida que los contratistas de ingeniería, adquisiciones y construcción (EPC) adoptan esta metodología, la participación de los paquetes termoplásticos en alta mar en relación con los reemplazos en tierra se amplía aún más.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: el liderazgo del petróleo y el gas se enfrenta a la aceleración de la industria química

El petróleo y el gas consumió el 61,30% del total de metros en 2025, pero registra solo una tasa compuesta anual (CAGR) del 3,9% a medida que el capital de exploración y producción se orienta hacia la disciplina de flujo de caja y la descarbonización. Por el contrario, el sector químico y de procesos registra una tasa compuesta anual (CAGR) del 6,40%, de USD 350 millones actuales a USD 508 millones en 2031, impulsado por la creciente demanda de tuberías a prueba de corrosión en plantas de materiales para baterías, fábricas de semiconductores y unidades modulares de captura y almacenamiento de carbono (CCS). Aquí es donde la industria de tuberías termoplásticas observa el crecimiento más rápido liderado por la adyacencia. El agua y las aguas residuales mantienen una tasa compuesta anual (CAGR) constante del 4,9%, beneficiándose de los programas de estímulo en los Estados Unidos, India e Indonesia. La calefacción y refrigeración de distrito, junto con la lechada de minería, siguen siendo nichos más pequeños pero estratégicamente importantes que dependen de tuberías de PP-R de pared gruesa o polietileno de alta densidad para resistencia a la abrasión.

En la captura y almacenamiento de carbono (CCS), los operadores deben transportar CO₂ en fase densa que contiene impurezas de O₂, H₂S y NOx; las pruebas de laboratorio han demostrado que las tuberías compuestas termoplásticas (TCP) retienen la resistencia a la tracción sin ampollas después de 10.000 horas a 80 °C y 100 bar. Dicho rendimiento y el bajo factor de fricción del material mejoran la eficiencia volumétrica y se alinean con los compromisos de cero emisiones netas.

Análisis geográfico

Asia-Pacífico mantuvo el 45,60% de los ingresos en 2025 y sigue siendo la locomotora de la demanda con una tasa compuesta anual (CAGR) del 6,30% hasta 2031. Se proyecta que el tamaño del mercado de tuberías termoplásticas en Asia-Pacífico supere los USD 2.640 millones en 2031. India por sí sola está licitando contratos del sector hídrico por más de USD 2.800 millones para 2025, mientras que la producción química del Sudeste Asiático está prevista que se aproxime a USD 448.000 millones para 2030, duplicando los requisitos de tuberías para circuitos de enfriamiento de procesos. Vietnam es emblemático: SCG Chemicals ha invertido USD 700 millones para impulsar Long Son Petrochemicals, creando un suministro local de resinas para los fabricantes de tuberías.

América del Norte ocupa el segundo lugar, impulsada por las mejoras en las líneas de recolección de esquisto y las tarifas federales sobre el metano que hacen del PE con juntas de fusión un imperativo económico. La trayectoria de ventas de Advanced Drainage Systems subraya el volumen, y las leyes de estímulo de los Estados Unidos canalizan capital hacia la retención de aguas pluviales y la resiliencia costera. El mercado europeo madura en los ciclos de reemplazo, pero recibe un impulso regulatorio del Reglamento 2024/1787 y el requisito de lista positiva de la Directiva sobre el agua potable.

América del Sur, Oriente Medio y África son atendidos por las actividades de aguas profundas en Brasil y África Occidental y las tuberías de desalinización alrededor del Golfo. Los modelos de financiación y los protocolos de calificación siguen siendo obstáculos, aunque los contratistas de ingeniería, adquisiciones y construcción (EPC) prefieren las tuberías termoplásticas reforzadas (RTP) arrollables para campos petrolíferos remotos donde los costes logísticos de mantenimiento son elevados.

Panorama competitivo

El mercado de tuberías termoplásticas se caracteriza por una fragmentación moderada; los cinco principales proveedores ostentan colectivamente alrededor del 28%, lo que deja espacio para especialistas regionales y empresas de ingeniería, adquisiciones y construcción (EPC) verticalmente integradas. TechnipFMC, Baker Hughes, Shawcor, Prysmian y GF Piping Systems utilizan mezclas de materiales propietarias, bases de carrete rápidas y servicios de instalación llave en mano como barreras de entrada. La adquisición del Grupo VAG por parte de Georg Fischer en 2025 amplió su gama de válvulas, permitiendo soluciones empaquetadas para servicios de agua bajo la recién formada división GF Uponor. La adquisición de Channell Commercial por parte de Prysmian por USD 950 millones añade envolventes termoplásticas a su catálogo de cables de fibra óptica, reforzando la venta cruzada para obras civiles de telecomunicaciones.

Baker Hughes amplía los límites tecnológicos a través de su sistema de acoplamiento en húmedo de fibra óptica SureCONNECT FE, abriendo cadenas con abundantes datos en el pozo compatibles con los termoplásticos reforzados PythonPipe. Advanced Drainage Systems se centra en las aguas pluviales municipales con adquisiciones como Orenco Systems, capturando el fragmentado nicho de tanques sépticos in situ. Mientras tanto, Strohm lidera la fabricación de tuberías compuestas termoplásticas (TCP) totalmente reciclables utilizando resinas circulares, un factor diferenciador para las compañías petroleras internacionales (IOC) con criterios ESG.

El liderazgo en costes sigue siendo fundamental, pero los clientes ahora evalúan las ofertas en función de las emisiones durante el ciclo de vida y la preparación digital, rasgos que favorecen a las empresas que ofrecen PE de base biológica o etiquetas RFID integradas para el seguimiento de activos. Dado que la documentación y el cumplimiento normativo pesan mucho en las licitaciones de tuberías, los proveedores con sólidos datos de prueba y certificaciones de terceros se adjudican una proporción desproporcionada de los proyectos de alta especificación.

Líderes de la industria de tuberías termoplásticas

Pipelife Nederland BV

Airborne Oil & Gas BV

Master Tech Company FZC

Future Pipe Industries

AMIANTIT Service GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Prysmian ha completado la adquisición de Channell Commercial Corporation ("Channell"), un fabricante líder con sede en los Estados Unidos de envolventes termoplásticas y soluciones de gestión de fibra óptica, por un precio base de compra de USD 950 millones, sujeto a los ajustes habituales descritos en el acuerdo de fusión.

- Mayo de 2025: Georg Fischer (GF) ha adquirido el Grupo VAG por CHF 200 millones, fortaleciendo su plataforma de Soluciones de Flujo, particularmente en el sector de infraestructura.

- Marzo de 2025: Baker Hughes y Petrobras se han asociado en un programa de desarrollo tecnológico para crear tuberías flexibles resistentes a la corrosión por tensión con una vida útil de 30 años.

- Noviembre de 2024: SCG Chemicals está invirtiendo USD 700 millones para potenciar el uso de etano en el complejo Long Son Petrochemicals (LSP) de Vietnam.

Alcance del informe del mercado global de tuberías termoplásticas

El informe del mercado de tuberías termoplásticas incluye:

| Tubería termoplástica reforzada (RTP) |

| Tubería compuesta termoplástica (TCP) |

| Tubería compuesta flexible (FCP) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Fluoruro de polivinilideno (PVDF) |

| Cloruro de polivinilo (PVC/CPVC) |

| Otros (PA, PPS, etc.) |

| Terrestre |

| En alta mar/Submarina |

| En el pozo/Perforación |

| Petróleo y gas |

| Agua y aguas residuales |

| Industrias químicas y de procesos |

| Minería y lechada |

| Calefacción y refrigeración de distrito |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de tubería | Tubería termoplástica reforzada (RTP) | |

| Tubería compuesta termoplástica (TCP) | ||

| Tubería compuesta flexible (FCP) | ||

| Por tipo de polímero | Polietileno (PE) | |

| Polipropileno (PP) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Cloruro de polivinilo (PVC/CPVC) | ||

| Otros (PA, PPS, etc.) | ||

| Por ubicación de instalación | Terrestre | |

| En alta mar/Submarina | ||

| En el pozo/Perforación | ||

| Por aplicación | Petróleo y gas | |

| Agua y aguas residuales | ||

| Industrias químicas y de procesos | ||

| Minería y lechada | ||

| Calefacción y refrigeración de distrito | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tuberías termoplásticas?

El mercado de tuberías termoplásticas fue valorado en USD 4.190 millones en 2026 y se prevé que alcance USD 5.230 millones en 2031, con una tasa compuesta anual (CAGR) del 4,52%.

¿Qué región lidera la demanda global?

Asia-Pacífico representa el 45,60% de las ventas de 2025 y se está expandiendo a una tasa compuesta anual (CAGR) del 6,30% gracias a proyectos de agua e infraestructura a gran escala.

¿Qué tipo de tubería crece más rápido?

La tubería compuesta termoplástica (TCP) muestra la tasa compuesta anual (CAGR) más fuerte del 6,15% hasta 2031, impulsada por proyectos en alta mar de aguas profundas.

¿Cómo afectan las recientes regulaciones sobre el metano a la adopción?

Los mandatos de detección de fugas de los Estados Unidos y la Unión Europea aumentan las penalizaciones sobre las emisiones fugitivas, impulsando a los operadores hacia sistemas termoplásticos con juntas de fusión que inherentemente reducen las fugas.

¿Qué riesgos de materias primas existen para los compradores?

Los precios de los polímeros se mueven con las materias primas del petróleo crudo, y las oscilaciones de los precios de las resinas superiores al 15% en 2025 resaltan la importancia de los contratos de suministro a largo plazo y el inventario estratégico.

Última actualización de la página el: