Tamaño y Participación del Mercado de Selladores de Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

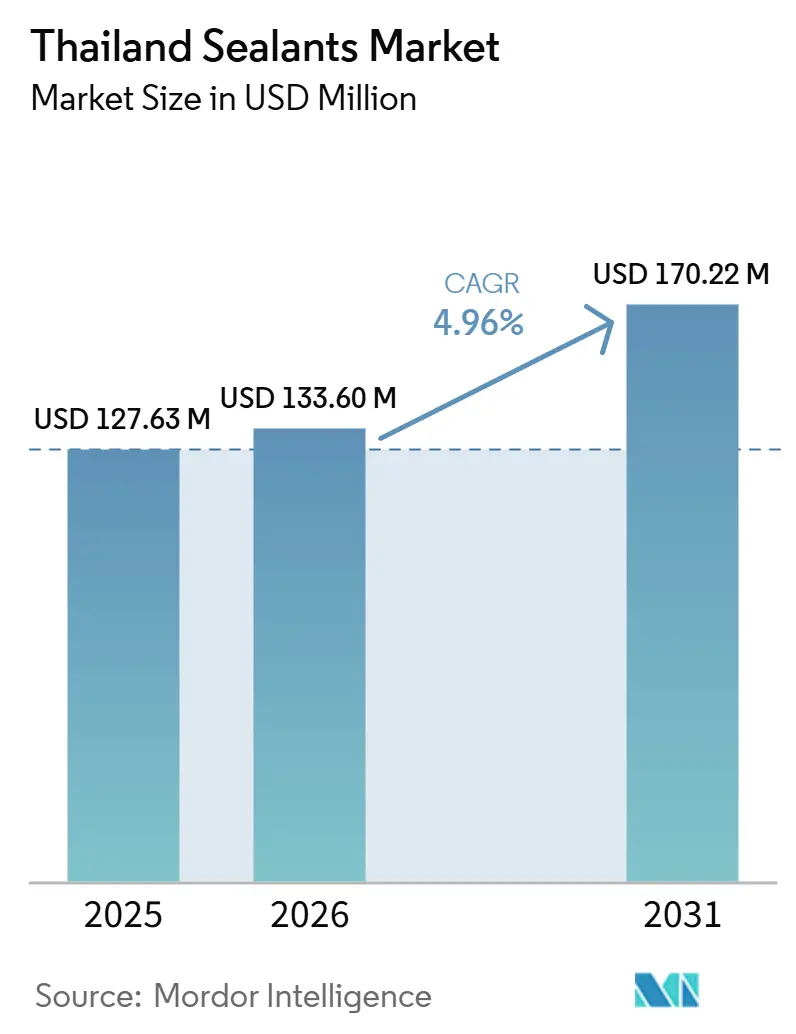

| Tamaño del mercado en el año base (2025) | 127.63 Millones de dólares |

| Tamaño del Mercado (2026) | 133.60 Millones de dólares |

| Tamaño del Mercado (2031) | 170.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

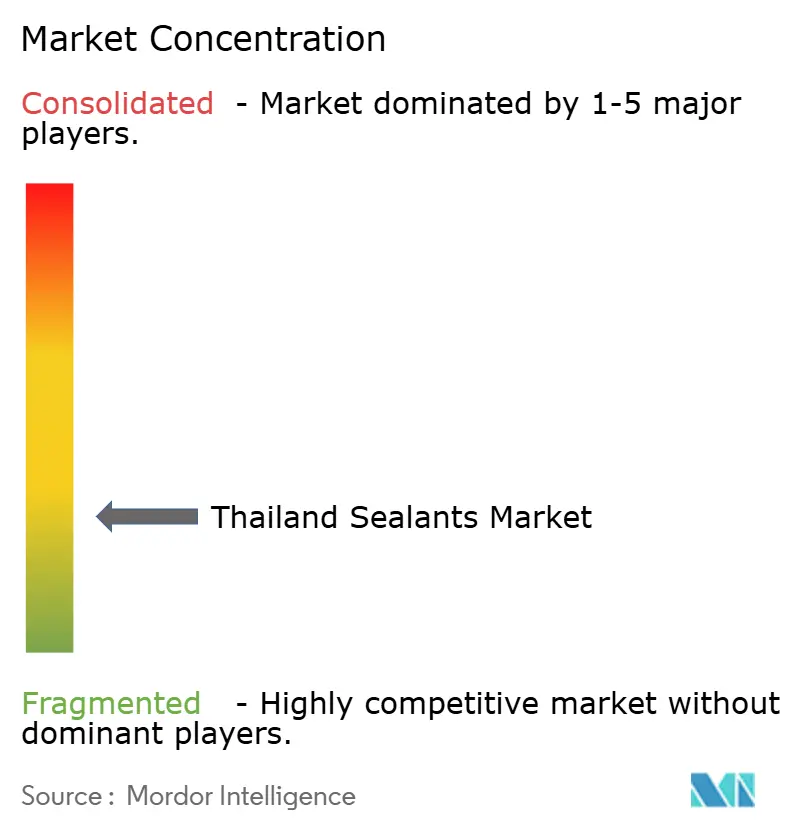

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Tailandia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Selladores de Tailandia crezca de USD 127,63 millones en 2025 a USD 133,60 millones en 2026, y alcance USD 170,22 millones en 2031, con una CAGR del 4,96% entre 2026 y 2031. El impulso proviene de la infraestructura del Corredor Económico del Este (EEC), las plataformas de vehículos eléctricos lideradas por fabricantes de equipos originales chinos y japoneses, y un ciclo de renovación en el parque de edificios de gran altura de Bangkok. Las químicas híbridas están ganando participación a medida que los formuladores combinan la resistencia del poliuretano con la resistencia climática de la silicona, mientras que la localización de la cadena de suministro reduce los plazos de entrega para los clústeres automotrices y electrónicos. La presión sobre los márgenes persiste debido a la volatilidad de los precios de la nafta, el propileno y el PVC, que colisiona con normas de COV más estrictas que requieren costosas reformulaciones y pruebas de terceros. La intensidad competitiva es moderada pero creciente: las multinacionales están adquiriendo activos tailandeses para aprovechar los incentivos de la Junta de Inversiones, y los líderes locales están actualizando sus líneas de productos para proteger sus posiciones de distribución.

Conclusiones Clave del Informe

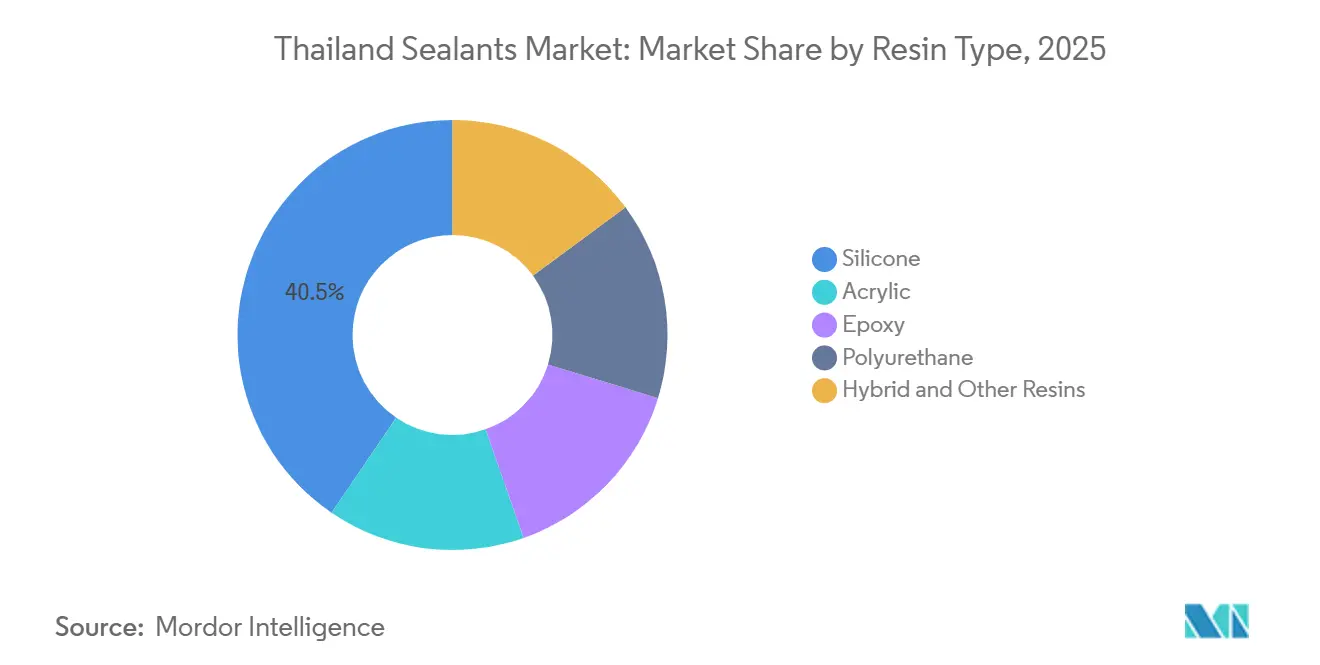

- Por tipo de resina, la silicona representó el 40,50% de la participación del mercado de selladores de Tailandia en 2025. Se proyecta que las resinas híbridas y otras resinas avancen a una CAGR del 6,76% hasta 2031.

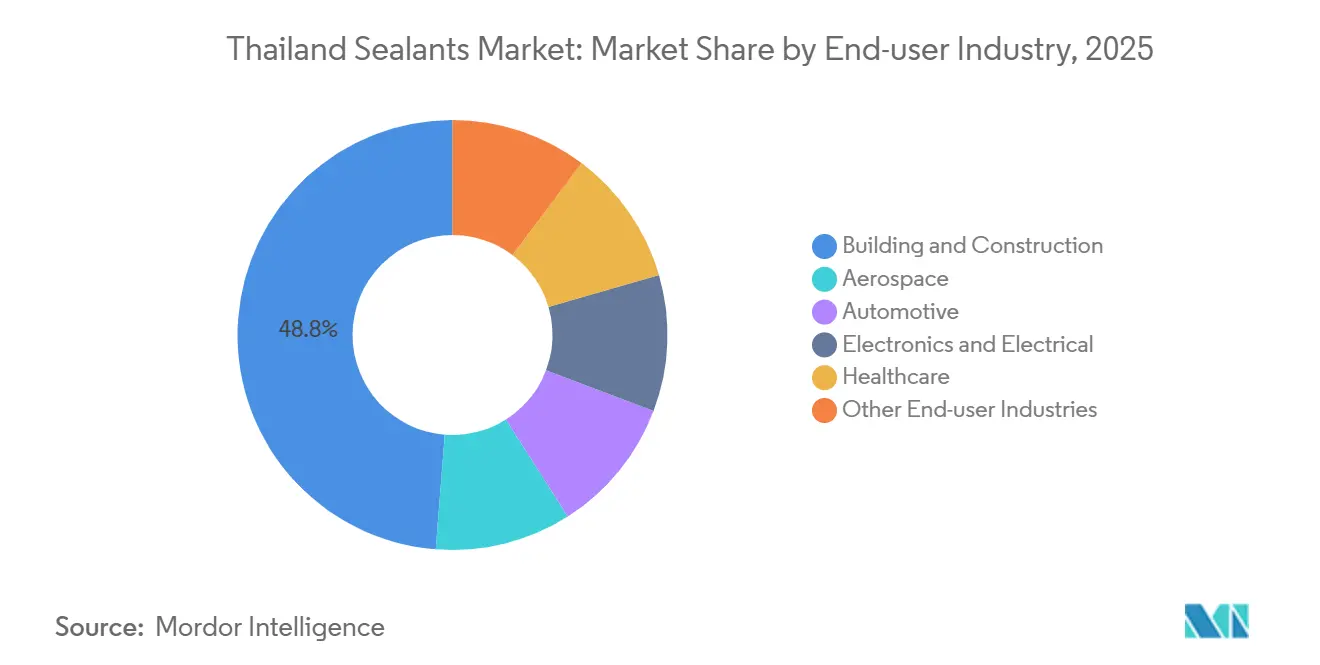

- Por industria de usuario final, la construcción y edificación lideró con una participación de ingresos del 48,75% en 2025. Se prevé que el segmento de electrónica y eléctrica se expanda a una CAGR del 6,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de infraestructura bajo el programa del Corredor Económico del Este (EEC) de Tailandia | +1.2% | Provincias del EEC (Chonburi, Rayong, Chachoengsao), con efecto expansivo hacia la región metropolitana de Bangkok | Mediano plazo (2–4 años) |

| Expansión de la producción automotriz de vehículos eléctricos por parte de los fabricantes de equipos originales | +1.0% | Rayong, Samut Prakan, Chonburi (clústeres automotrices) | Mediano plazo (2–4 años) |

| Renovaciones de edificios de gran altura y condominios urbanos que demandan impermeabilización premium | +0.8% | Bangkok, Phuket, Pattaya, Chiang Mai (centros urbanos) | Corto plazo (≤ 2 años) |

| Clústeres de exportación electrónica que impulsan la demanda de selladores de silicona de alta pureza | +0.9% | Chonburi (Laem Chabang), Ayutthaya, Pathum Thani (centros electrónicos) | Largo plazo (≥ 4 años) |

| Auge del comercio minorista de bricolaje a través de plataformas de comercio electrónico que impulsan las ventas de acrílico en envases pequeños | +0.5% | Nacional, con ganancias tempranas en Bangkok, Nonthaburi, Samut Prakan | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de Infraestructura bajo el Corredor Económico del Este de Tailandia

El EEC atrajo USD 60,23 mil millones en solicitudes de inversión en 2025, canalizando capital hacia parques industriales inteligentes como WHA ESIE 5[1]Iconic Research Thailand, "Panel de Inversiones del EEC 2025," iconicresearchthailand.com. Las estructuras de centros de datos especifican selladores de juntas resistentes al fuego y tapafuegos para penetraciones de cables, mientras que las salas limpias para baterías requieren formulaciones de silicona con control iónico. Thailand FastPass reduce los tiempos de tramitación de permisos hasta en un 50%, favoreciendo a los proveedores que mantienen inventario local y ofrecen servicio técnico en obra. Los acuerdos marco dominan ahora la contratación, fijando las especificaciones de rendimiento desde el inicio y reduciendo las sustituciones durante la ejecución del proyecto.

Expansión de la Producción Automotriz de Vehículos Eléctricos por parte de los Fabricantes de Equipos Originales

BYD y GAC Aion inauguraron su ensamblaje en Tailandia en julio de 2024, respaldando un objetivo nacional 30@30 que vincula los incentivos al contenido nacional. El sellado de paquetes de baterías requiere químicas de silicona y poliuretano que mantengan la adhesión de -40 °C a +90 °C y cumplan con UL 94 V-0. La adquisición planificada por Covestro del sitio de HDI de Vencorex en Rayong asegura el suministro de isocianato alifático para sistemas de poliuretano de dos componentes. Los robots de seis ejes automatizados en las líneas de vehículos eléctricos exigen un control estricto de la viscosidad, elevando los umbrales del sistema de calidad para los compounders locales.

Renovaciones de Edificios de Gran Altura y Condominios Urbanos

El auge de torres en Bangkok entre 2010 y 2015 está entrando en una ola de rehabilitación centrada en la impermeabilización de fachadas. TOA Paint actualizó su producto 201 Roofseal a un híbrido de poliuretano en 2024, elevando la vida útil a 7 años y cumpliendo con TIS 3056-2563. Promotores como Sansiri ahora especifican selladores de polímero modificado con silano certificados según ISO 11600 25HM, lo que incrementa los costos iniciales pero reduce el mantenimiento a largo plazo. Las Declaraciones Ambientales de Producto de terceros son cada vez más obligatorias para obtener puntos LEED y WELL.

Clústeres de Exportación Electrónica que Impulsan la Demanda de Silicona de Alta Pureza

Siete centros de datos obtuvieron la aprobación de la Junta de Inversiones a principios de 2026, impulsando la demanda de siliconas de bajo contenido iónico que evitan la corrosión en los bastidores de servidores. Las ampliaciones de capacidad regional de Wacker en Corea del Sur elevan los estándares de rendimiento a menos de 10 ppm de cloruro[2]ChemEngOnline, "Wacker Pone en Marcha Líneas de Siliconas Especiales," chemengonline.com. Los servidores de inteligencia artificial en el borde elevan los requisitos de interfaz térmica, abriendo espacios en blanco para los mezcladores tailandeses que pueden procesar rellenos de nitruro de boro con conductividades superiores a 3 W/m·K.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas que comprime los márgenes | -0.7% | Nacional, con impacto agudo en los clústeres petroquímicos de Map Ta Phut y Rayong | Corto plazo (≤ 2 años) |

| Cumplimiento más estricto de COV y productos químicos que eleva los costos de reformulación | -0.5% | Nacional, con adopción temprana en Bangkok y proyectos de construcción ecológica del EEC | Mediano plazo (2–4 años) |

| Escasez de aplicadores certificados | -0.3% | Nacional, concentrado en ciudades secundarias (Chiang Mai, Hat Yai, Khon Kaen) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas que Comprime los Márgenes

La nafta promedió USD 674 por tonelada en 2024, cayendo a USD 607 en el primer semestre de 2025, aunque el propileno y el PVC se mantuvieron elevados, reduciendo los márgenes brutos de los transformadores en 200-300 puntos básicos. La ampliación de inventarios a 120 días, como practica TOA Paint, refleja una cobertura del riesgo de suministro. El mayor uso de HDPE reciclado introduce costos de certificación bajo ISCC Plus, añadiendo mayor variabilidad.

Cumplimiento Más Estricto de COV y Productos Químicos

Los consejos de construcción ecológica de Tailandia están adoptando el límite de formaldehído de la Unión Europea de 0,080 mg/m³ con vigencia a partir de agosto de 2026, lo que obliga a realizar pruebas adicionales en cámara según EN 16516 en el laboratorio de TÜV Rheinland en Bangkok, donde los plazos de entrega pueden extenderse hasta seis semanas. El registro de productos químicos de Categoría 2 y 3 bajo la Ley de Sustancias Peligrosas también añade trámites administrativos para los nuevos participantes extranjeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio de la Silicona Refleja las Especificaciones de Electrónica y Fachadas

La silicona capturó el 40,50% del mercado de selladores de Tailandia en 2025, dominado por los clústeres electrónicos que requieren menos de 10 ppm de contaminación iónica y las fachadas urbanas que exigen estabilidad ultravioleta. Las resinas híbridas y otras resinas avanzan a una CAGR del 6,76% hasta 2031, ya que los contratistas valoran el movimiento de ±25% y la posibilidad de ser pintadas. El Hybriflex SMP de Sika demuestra este cambio al combinar la resistencia del poliuretano con la resistencia climática de la silicona. Los sistemas de poliuretano permanecen arraigados en los paquetes de baterías de vehículos eléctricos, donde los isocianatos alifáticos procedentes del sitio de Rayong de Covestro, próximo a cerrar, reducen la variabilidad del tiempo de curado. El acrílico domina los canales de bricolaje, aunque el endeudamiento de los hogares frena las renovaciones discrecionales. Los epoxis siguen siendo un nicho para las plantas químicas de Map Ta Phut que necesitan una fuerte resistencia química.

Los movimientos regulatorios y de capacidad refuerzan estos patrones. El nuevo complejo de siliconas especiales de Wacker en Zhangjiagang y las líneas de Jincheon elevan los estándares de pureza, presionando a los mezcladores locales a igualarlos. El híbrido con base biológica al 46% de Bostik con certificación EC1 PLUS y M1 señala el giro hacia la sostenibilidad que está transformando las licitaciones premium. La aplicación de la norma TIS 1321-2566 del Instituto de Normas Industriales de Tailandia a partir de marzo de 2024 añade obstáculos en las pruebas de adhesión que los compounders más pequeños deben externalizar, alargando los ciclos de lanzamiento de productos.

Por Industria de Usuario Final: La Construcción Lidera, la Electrónica Acelera

La construcción y edificación representó el 48,75% del tamaño del mercado de selladores de Tailandia en 2025, impulsada por los megaproyectos del EEC y la rehabilitación en Bangkok. La electrónica y eléctrica es el segmento de mayor crecimiento con una CAGR del 6,23% hasta 2031, ya que los siete centros de datos aprobados en 2026 y los sitios de empaquetado de semiconductores en Ayutthaya demandan siliconas de baja desgasificación. La participación automotriz es menor pero crece rápidamente: BYD y GAC Aion apuntan a 320.000 vehículos eléctricos por año a plena capacidad, introduciendo especificaciones de selladores UL 94 V-0. La salud sigue siendo un nicho pero está estrictamente regulada bajo ISO 10993 y BPF, lo que limita la entrada de nuevos participantes. El uso aeroespacial es menor, limitado al mantenimiento, reparación y revisión en U-Tapao.

Las ventas anticipadas de WHA ESIE 5 subrayan el impulso industrial que amortigua la volatilidad minorista. TOA Paint destinó THB 700 millones (USD 20 millones) para modernización de fábricas y nueva capacidad de impermeabilización, señalando la respuesta de los actores locales a la demanda de especificaciones más exigentes. La participación mayoritaria de AICA en ADB Sealant proporciona acceso inmediato a una red de exportación de 40 años que abarca la ASEAN y más allá, ilustrando la consolidación como vía para ampliar la distribución.

Análisis Geográfico

Las provincias del EEC, Chonburi, Rayong y Chachoengsao, capturan colectivamente una participación significativa del nuevo suministro de parques industriales y dominan la demanda del mercado de selladores de Tailandia. Chonburi lidera la construcción de centros de datos gracias a la conectividad del puerto de Laem Chabang, mientras que Rayong alberga el ensamblaje de vehículos eléctricos y las materias primas petroquímicas, destacado por la adquisición de HDI de Covestro prevista para cerrarse en 2025. Chachoengsao se posiciona como un centro de ciudad inteligente, impulsando la demanda de impermeabilización interior y de fachadas en proyectos comerciales.

El Gran Bangkok sigue siendo el mayor mercado de renovación individual, con condominios envejecidos que se someten a un nuevo sellado de fachadas para obtener puntos LEED o WELL. Phuket, Pattaya y Chiang Mai muestran un crecimiento moderado en desarrollos de hostelería, donde la humedad costera y la sal requieren silicona premium. Los clústeres provinciales se benefician de la aceleración de permisos FastPass, que acorta los plazos de construcción y favorece a los proveedores con inventario en el país. La planta de alquil-poliglucósidos de BASF en Bangpakong, Chonburi, suministra biosurfactantes que también actúan como modificadores de reología en selladores sostenibles.

La agrupación de la cadena de suministro genera agilidad pero aumenta el riesgo sistémico: cualquier congestión portuaria o corte de energía podría repercutir en los transformadores y usuarios finales dentro del mismo corredor. La segunda instalación de siliconas de Momentive en Rayong, anunciada para su finalización en 2026, añade redundancia y reduce la dependencia de las importaciones.

Panorama Competitivo

El mercado de selladores de Tailandia está fragmentado. El acuerdo de Covestro con Vencorex asegura isocianatos alifáticos críticos, señalando una integración hacia atrás para garantizar el suministro de selladores de poliuretano. TOA Paint aprovecha una red de distribuidores en 77 provincias más vínculos con el comercio moderno a través de HomePro y Thai Watsadu, convirtiendo su alcance de distribución en una ventaja competitiva. La adquisición de ADB por parte de AICA demuestra que las fusiones y adquisiciones son una vía para obtener cuota de mercado inmediata y licencias de exportación.

La sostenibilidad es un factor diferenciador. La línea de HDPE reciclado de SCG Chemicals de 45.000 toneladas por año ofrece materias primas con certificación ISCC Plus, aunque la mayoría de los transformadores dudan por la consistencia de los lotes. El Centro de Inspiración de Shanghái de Henkel en 2025 subraya la brecha en investigación y desarrollo que enfrentan los formuladores tailandeses. La empresa conjunta de silanos de Momentive en Asia-Pacífico para 2026 destaca el cambio hacia el abastecimiento «en la región para la región» que amortigua el riesgo cambiario.

La regulación configura las barreras de entrada. La norma TIS 1321-2566 exige laboratorios de adhesión propios o una costosa externalización, inclinando la ventaja hacia los grandes actores. Los grandes contratistas ahora precalifican a los proveedores en la fase de planificación maestra, haciendo que el compromiso temprano sea esencial para ganar acuerdos marco plurianuales.

Líderes de la Industria de Selladores de Tailandia

3M

Dow

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TOA Paint actualizó el producto 201 Roofseal a un híbrido de poliuretano que cumple con TIS 3056-2563 y amplía la vida útil a 7 años.

- Septiembre de 2024: AICA Asia Pacific acordó adquirir el 51% de ADB Sealant para fortalecer su cartera de adhesivos y selladores en el Sudeste Asiático.

Alcance del Informe del Mercado de Selladores de Tailandia

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos.

El mercado de selladores de Tailandia está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado se segmenta en acrílico, epoxi, poliuretano, silicona, y resinas híbridas y otras. Por industria de usuario final, el mercado se segmenta en aeroespacial, automotriz, construcción y edificación, electrónica y eléctrica, salud, y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Resinas Híbridas y Otras |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Electrónica y Eléctrica |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Resinas Híbridas y Otras | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Electrónica y Eléctrica | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que se vuelven líquidos y, por tanto, pueden ser procesados. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por Ultravioleta | Los adhesivos de curado por ultravioleta inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. La capacidad del adhesivo para resistir la desintegración causada por altas temperaturas es un aspecto de un complicado sistema de circunstancias. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos deslocalización nacional, internalización y retorno de la producción. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza con frecuencia para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno puso en marcha un plan de «sustitución de importaciones», designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido transformados, impresos ni modificados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción