Tamaño y Participación del Mercado de Adhesivos del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

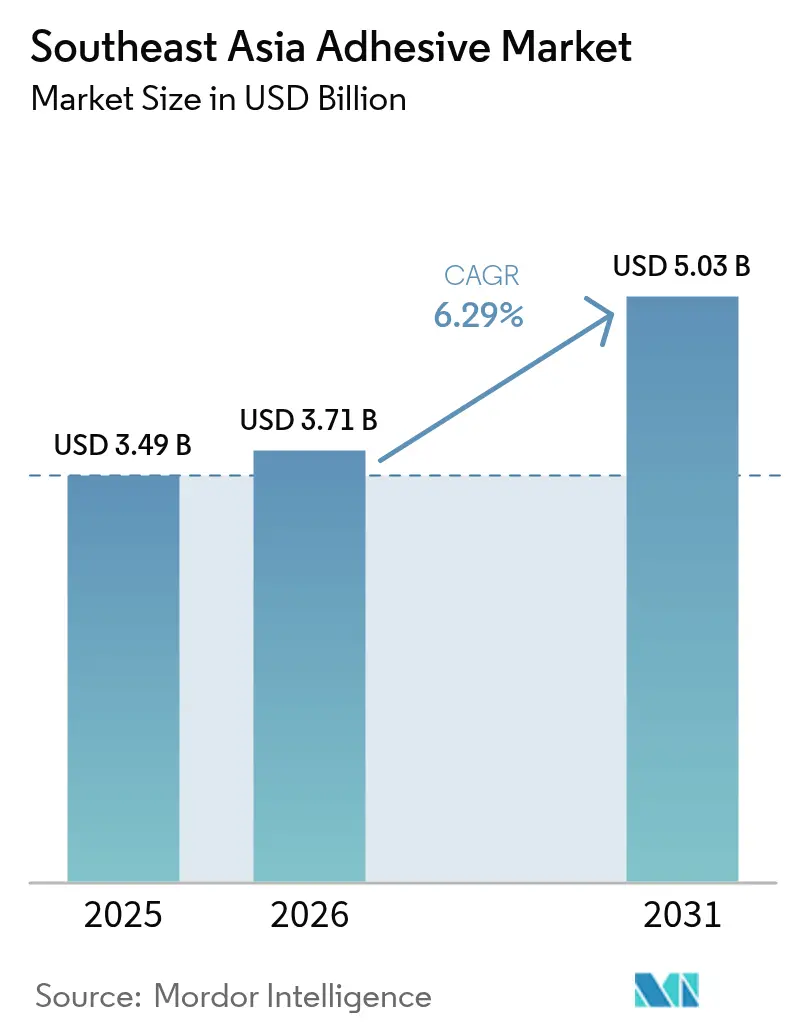

| Tamaño del mercado en el año base (2025) | 3.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

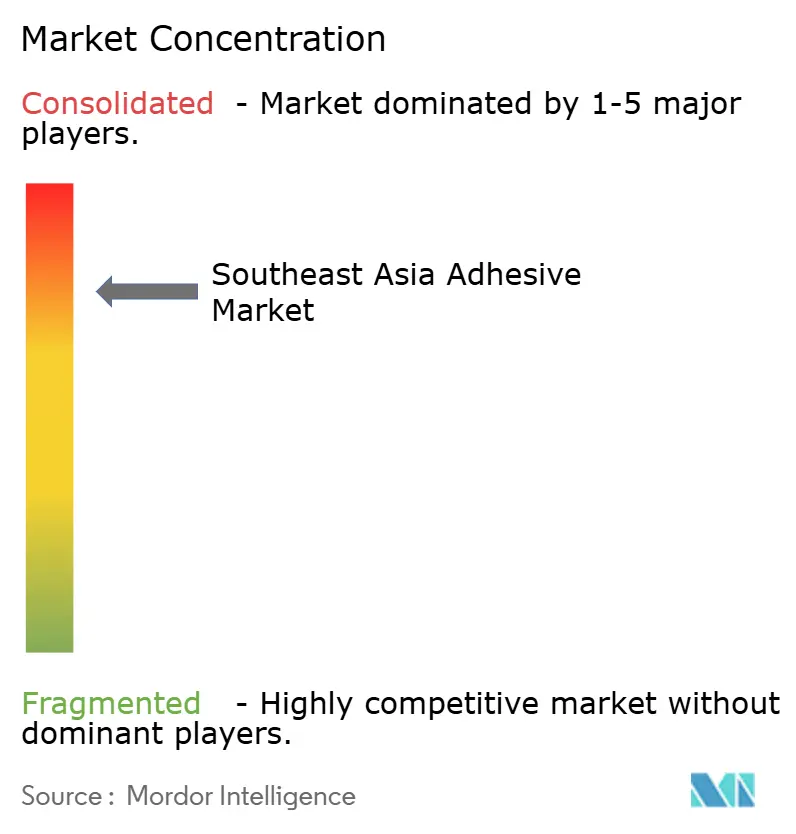

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos del Sudeste Asiático por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos del Sudeste Asiático se expanda desde USD 3.490 millones en 2025 y USD 3.710 millones en 2026 hasta USD 5.030 millones en 2031, registrando una CAGR del 6,29% entre 2026 y 2031. La localización de la manufactura, límites más estrictos de compuestos orgánicos volátiles (COV) y una cadena de suministro de baterías para vehículos eléctricos (VE) en expansión están redefiniendo los patrones de demanda en Indonesia, Tailandia y Vietnam. Las formulaciones base acuosa ya dominan los recubrimientos arquitectónicos y las cintas autoadhesivas, mientras que los sistemas de poliuretano (PU) escalan rápidamente en automotriz y electrónica por combinar integridad estructural con conductividad térmica. Las oscilaciones en materias primas —los precios al contado del ácido acrílico se movieron de USD 1.290 a USD 1.457 por tonelada métrica entre mediados de 2025 y febrero de 2026— han acelerado los planes de integración hacia atrás entre los productores regionales. La intensidad competitiva se mantiene moderada mientras multinacionales como Henkel y Sika amplían sus centros de servicio técnico, aunque los formuladores locales están ganando participación en construcción y carpintería con emulsiones base acuosa de menor costo.

Conclusiones Clave del Informe

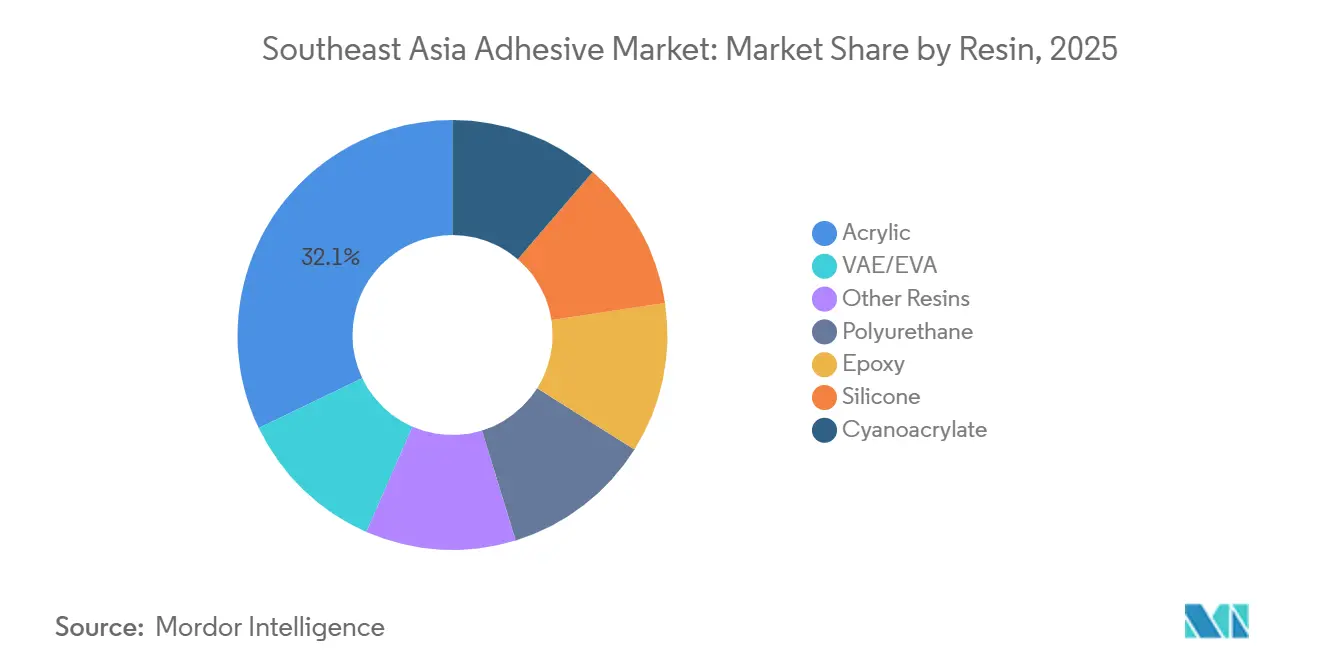

- Por resina, el acrílico lideró con el 32,12% de la participación del mercado de adhesivos del Sudeste Asiático en 2025, mientras que se proyecta que el poliuretano se expanda a una CAGR del 6,59% hasta 2031.

- Por tecnología, la base acuosa representó el 42,15% de la participación del mercado de adhesivos del Sudeste Asiático en 2025, mientras que el curado por UV está previsto que crezca a una CAGR del 6,49% hasta 2031.

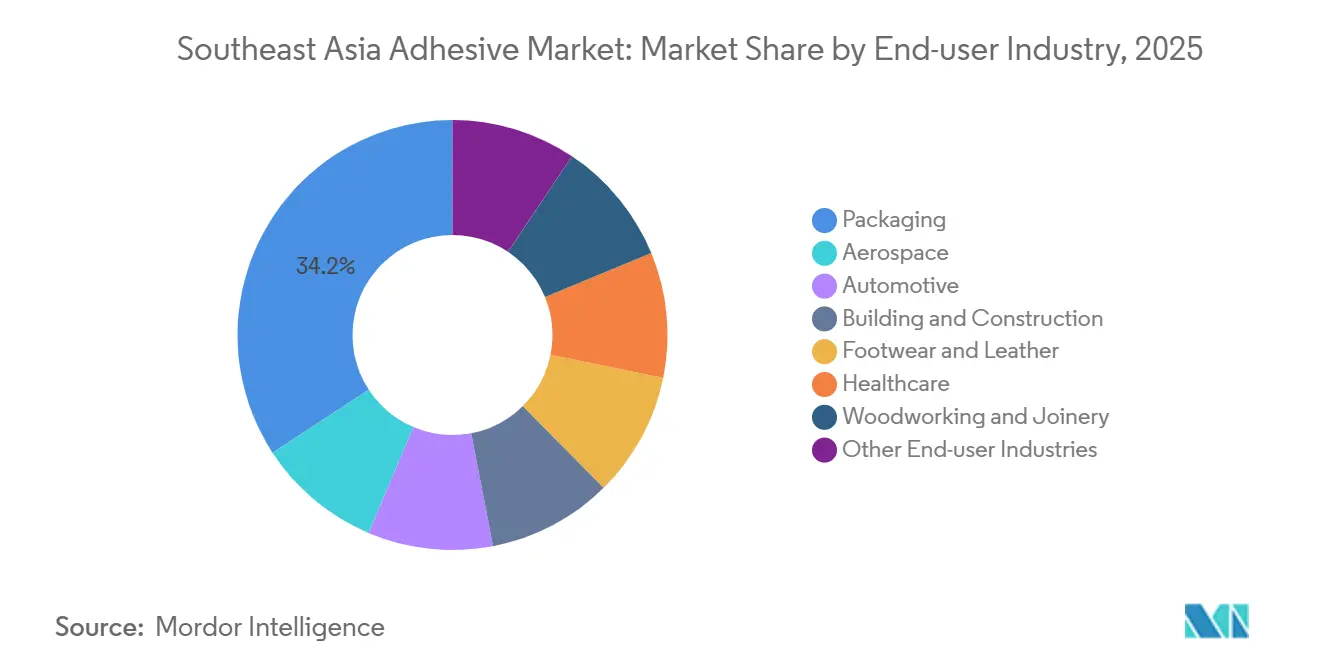

- Por industria de usuario final, el embalaje capturó el 34,22% de la participación del mercado de adhesivos del Sudeste Asiático en 2025, mientras que se prevé que el sector automotriz registre una CAGR del 6,33% hasta 2031.

- Por geografía, Indonesia concentró el 28,26% de la participación del mercado de adhesivos del Sudeste Asiático en 2025, mientras que se proyecta que Vietnam avance a una CAGR del 6,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Adhesivos del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge impulsado por el comercio electrónico en embalajes flexibles y sostenibles | +1.2% | Indonesia, Tailandia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Expansión de la fabricación de productos higiénicos y desechables médicos | +0.9% | Vietnam, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia sistemas base acuosa y reactivos con bajo contenido de COV | +0.8% | Singapur, Malasia, con efecto expansivo hacia Indonesia y Tailandia | Mediano plazo (2-4 años) |

| Inversiones en fabricación de baterías para vehículos eléctricos en Tailandia e Indonesia | +1.4% | Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Incentivos de localización para la producción de materias primas base acuosa | +0.7% | Indonesia, Vietnam, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Impulsado por el Comercio Electrónico en Embalajes Flexibles y Sostenibles

El tráfico de paquetes aumentó un 533% interanual en cajas de comercio electrónico personalizadas gestionadas por el brazo logístico regional de Alibaba, lo que llevó a los convertidores a adoptar adhesivos termofusibles y base acuosa que unen cartón corrugado reciclado sin afectar su repulpabilidad. Lintec introdujo un adhesivo termofusible de baja temperatura en marzo de 2025, que reduce el consumo de energía durante la aplicación en un 20% y cumple con los estándares de reciclabilidad de la Alianza para Envases de Bebidas. La serie Technomelt E-COM de Henkel elimina la necesidad de hornos de precalentamiento en líneas de sellado de cajas de alta velocidad, reduciendo el tiempo de inactividad en un 15% en Indonesia y Tailandia. Además, los propietarios de marcas que transicionan a bolsas de polietileno monomaterial están impulsando la demanda de adhesivos de laminación sin solventes. Sin embargo, los agentes de pegajosidad de base biológica, que son entre un 20% y un 30% más caros que las alternativas derivadas de petroquímicos, están generando presiones sobre los márgenes de los formuladores sin integración de materias primas renovables.

Expansión de la Fabricación de Productos Higiénicos y Desechables Médicos

Kimberly-Clark completó una expansión de capacidad del 40% en su planta de telas no tejidas en Vietnam a finales de 2025, subrayando la importancia de la región en las exportaciones de productos para incontinencia de adultos y cuidado femenino. Mitsui Hygiene Materials Thailand inició la producción a gran escala de núcleos de polímero superabsorbente a principios de 2026, requiriendo adhesivos termofusibles sensibles a la presión con resistencias al pelado superiores a 2 N/25 mm sin causar irritación cutánea. Las preocupaciones regulatorias sobre el estireno residual están impulsando un cambio gradual hacia estructuras de poliolefina metalocénica. El Ministerio de Salud de Vietnam implementó pruebas de biocompatibilidad ISO 10993 para ingredientes adhesivos en enero de 2026, extendiendo los plazos de aprobación en tres meses. Si bien la demografía envejecida y el aumento de los ingresos disponibles respaldan el crecimiento a largo plazo, la inflación en los costos de insumos y las tarifas de certificación están moderando los volúmenes a corto plazo.

Impulso Regulatorio Hacia Sistemas Base Acuosa y Reactivos con Bajo Contenido de COV

Las enmiendas a la Ley de Salud Pública Ambiental de Singapur prohibieron los adhesivos que contienen más del 0,1% de formaldehído a partir de enero de 2026, lo que requirió la reformulación de cementos de contacto base solvente. Hong Kong impuso un límite de COV de 50 g/L en adhesivos para construcción, eliminando efectivamente los productos a base de neopreno. Tailandia está considerando adoptar límites de COV alineados con la Directiva de la UE 2004/42/CE para 2027, lo que podría afectar al 30% de los volúmenes actuales de solventes. Los sistemas base acuosa representan ahora el 42,15% de la combinación tecnológica, pero la alta humedad extiende los tiempos de apertura, ralentizando el rendimiento de la producción de muebles. Los adhesivos reactivos de poliuretano (PU) y epoxi, que se curan mediante reticulación en lugar de evaporación de solventes, están ganando participación de mercado. Sin embargo, su corta vida útil en recipiente y el alto costo de los equipos de dosificación limitan su adopción entre los fabricantes más pequeños.

Inversiones en Fabricación de Baterías para Vehículos Eléctricos en Tailandia e Indonesia

La primera planta de celdas de iones de litio de 6,9 GWh de CATL en Karawang, Indonesia, inició la producción de prueba en marzo de 2026, impulsando la demanda de rellenos de huecos de PU térmicamente conductores con clasificaciones de conductividad térmica superiores a 3 W/m-K. Una segunda línea de producción de 6,9 GWh está programada para el tercer trimestre de 2026 bajo la empresa conjunta PT CATIB. Sunwoda está invirtiendo USD 1.000 millones en el Corredor Económico Oriental de Tailandia para abastecer a fabricantes de automóviles japoneses y europeos. Los adhesivos TEROSON de Henkel, que superan las pruebas de choque térmico de 1.000 ciclos requeridas por las regulaciones de transporte UN 38.3, son preferidos por varios fabricantes de celdas. El PU SHOKLESS de Huntsman, lanzado en 2025, une bandejas de aluminio para baterías sin imprimaciones, reduciendo el tiempo de ensamblaje en un 25%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV y productos químicos peligrosos | -0.6% | Singapur, Malasia, Tailandia, con adopción gradual en Indonesia y Vietnam | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas petroquímicas | -0.9% | Regional, con impacto agudo en Indonesia, Tailandia y Vietnam | Corto plazo (≤ 2 años) |

| Escasez de aplicadores calificados para formulaciones avanzadas | -0.4% | Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y Productos Químicos Peligrosos

La prohibición del formaldehído en Singapur y el límite de COV de 50 g/L de Hong Kong han añadido entre USD 50.000 y USD 150.000 en costos de ingeniería no recurrentes por referencia de producto y han extendido los lanzamientos de productos hasta nueve meses[1]Ministerio de Sostenibilidad y Medio Ambiente de Singapur, "Enmiendas a la Ley de Salud Pública Ambiental," sso.agc.gov.sg. Las regulaciones de COV propuestas en Tailandia requieren pruebas de terceros, que los formuladores más pequeños pueden encontrar inasequibles. Malasia está considerando clasificar ciertos adhesivos de isocianato bajo los venenos del Anexo 1, lo que requeriría sistemas de circuito cerrado y auditorías anuales. Si bien los usuarios finales están explorando alternativas base acuosa o reactivas, los tiempos de curado más largos y la menor adherencia en plásticos de baja energía están ralentizando la adopción. El agotamiento del inventario de productos heredados está causando una disminución a corto plazo antes de que los productos reformulados alcancen escala comercial.

Precios Volátiles de Materias Primas Petroquímicas

Los precios al contado del ácido acrílico fluctuaron entre USD 1.290 y USD 1.457 por tonelada desde mediados de 2025 hasta febrero de 2026 debido a interrupciones en las unidades de oxidación chinas y perturbaciones en los suministros de propano de Oriente Medio. Los precios contractuales del propileno aumentaron un 14,3% en enero de 2026, comprimiendo los márgenes de los adhesivos termofusibles entre 200 y 300 puntos básicos. Los precios del etileno aumentaron EUR 50 por tonelada a principios de 2026, lo que generó mayores costos para el acetato de vinilo y el EVA. Los convertidores de embalaje resistieron los aumentos de precios, obligando a los formuladores a cubrirse mediante acuerdos de suministro a largo plazo con crackers, a pesar de los plazos de entrega de 18 a 24 meses. Las nuevas instalaciones de craqueo en Indonesia y Vietnam, previstas para 2028, podrían estabilizar los costos de insumos, pero la volatilidad a corto plazo sigue siendo un desafío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Poliuretano Gana Terreno por las Necesidades de Gestión Térmica

Se anticipa que el mercado de adhesivos del Sudeste Asiático para resinas de poliuretano crecerá a una CAGR del 6,59% hasta 2031, impulsado por la necesidad de rellenos de huecos térmicamente conductores con clasificaciones superiores a 3 W/m-K en módulos de baterías para vehículos eléctricos. Las resinas acrílicas mantuvieron una participación de ingresos del 32,12% en 2025, respaldadas por su aplicación en cintas autoadhesivas y recubrimientos arquitectónicos que requieren resistencia a los rayos UV en climas ecuatoriales. Las resinas epoxi dominan las aplicaciones de alto margen como la unión de chips semiconductores, mientras que los siliconas se expanden en selladores de fachadas debido a su capacidad de movimiento de ±50%. Los cianoacrilatos se utilizan cada vez más en la unión de dispositivos médicos, ya que sus tiempos de fijación inferiores a 10 segundos ayudan a reducir los retrasos en el ensamblaje.

El mercado de resinas se está fragmentando a medida que los convertidores se centran en el rendimiento especializado en lugar del costo únicamente. El poliuretano está ganando prominencia debido a su papel en el aligeramiento de vehículos, mientras que los termofusibles de base biológica, como los fabricados con lignina o alcohol polivinílico, están emergiendo en aplicaciones de madera contrachapada, logrando resistencias de unión de 1,2 MPa en ensayos realizados por la Universidad Kasetsart. Las empresas con carteras diversas y sólido soporte técnico están asegurando proyectos que exigen una combinación de gestión térmica, resiliencia química y cumplimiento normativo. Las fluctuaciones en los precios del ácido acrílico están fomentando la integración hacia atrás, aunque el alto gasto de capital está llevando a los actores regionales más pequeños hacia la fabricación por encargo o las empresas conjuntas.

Por Tecnología: La Tecnología de Curado por UV se Acelera en Electrónica

La tecnología base acuosa representó una participación del 42,15% del mercado de adhesivos del Sudeste Asiático en 2025, impulsada por su bajo olor y facilidad de limpieza. Se proyecta que la tecnología de curado por UV crezca a una CAGR del 6,49% hasta 2031, a medida que los fabricantes de teléfonos inteligentes y placas de circuito impreso adoptan lámparas LED que curan oligómeros de acrilato en menos de dos segundos. Los adhesivos base solvente están disminuyendo debido a las regulaciones de COV, pero siguen siendo dominantes en la unión de cuero sintético por su adherencia instantánea. Los adhesivos reactivos de poliuretano y epoxi están ganando tracción en componentes automotrices estructurales, alcanzando la resistencia total en 24 horas sin necesidad de hornos.

Los termofusibles siguen siendo ampliamente utilizados para el sellado de cajas a 150-180 °C, aunque su dependencia del EVA los hace vulnerables a las fluctuaciones en los precios del acetato de vinilo. El grado de termofusible de baja temperatura de Lintec, que opera a 130 °C, reduce el consumo de energía en un 20% y extiende la vida útil del equipo. El panorama tecnológico se está polarizando, con aplicaciones de productos básicos que favorecen soluciones base acuosa o termofusibles rentables, mientras que los segmentos especializados adoptan formulaciones de curado por UV o reactivas para cumplir con los estrictos requisitos de durabilidad y productividad.

Por Industria de Usuario Final: Los Adhesivos Automotrices Aprovechan la Ola de los Vehículos Eléctricos

El embalaje lideró el mercado en 2025 con una participación de ingresos del 34,22%, pero se espera que el sector automotriz crezca a una CAGR del 6,33% hasta 2031, impulsado por el cambio hacia la fabricación de vehículos eléctricos en Tailandia e Indonesia. Instalaciones como las dos plantas gemelas de 6,9 GWh de CATL en Indonesia y la instalación de ensamblaje de baterías de USD 1.000 millones de Sunwoda en Tailandia requieren adhesivos para unir bandejas de aluminio, encapsular celdas prismáticas y sellar colectores de refrigerante. El sector de construcción y edificación sigue siendo el segundo mayor usuario final, con Sika dispuesta a duplicar su capacidad de mortero en Bekasi en 2024 para apoyar proyectos de gran altura. La producción de calzado de Vietnam, que exportó 1.200 millones de pares en 2025, está acelerando la adopción de dispersiones de poliuretano base acuosa para cumplir con las regulaciones de solventes REACH de la UE.

La demanda en el sector sanitario está aumentando a medida que Kimberly-Clark y Mitsui amplían la capacidad de telas no tejidas, requiriendo termofusibles compatibles con la piel. Los adhesivos para carpintería se benefician de las exportaciones de muebles de Indonesia, que dependen de emulsiones de acetato de polivinilo. El sector aeroespacial requiere películas epoxi de primera calidad para alas compuestas. La creciente divergencia entre aplicaciones de alto volumen de productos básicos y nichos especializados con alta regulación está ampliando los diferenciales de margen en todas las líneas de productos.

Análisis Geográfico

Indonesia contribuyó con el 28,26% de los ingresos de 2025 al mercado de adhesivos del Sudeste Asiático, anclado por la construcción, las piezas automotrices y las celdas de batería. En marzo de 2025, Avian Brands asignó USD 17 millones a Dextone Lemindo para mejorar la capacidad de emulsión base acuosa y mejorar los plazos de entrega de pedidos. Las exenciones fiscales gubernamentales para plantas de monómeros y las abundantes reservas de níquel respaldan el crecimiento futuro, aunque las fluctuaciones en los precios de las materias primas siguen siendo una preocupación.

Vietnam es la geografía de más rápido crecimiento con una CAGR del 6,72% hasta 2031. En mayo de 2026, Nitto Denko amplió su capacidad añadiendo 197 millones de unidades de película polarizada y 19,6 millones de m³ de adhesivos ópticos para atender las líneas de producción de Samsung y LG. Mientras tanto, la planta de EUR 55 millones de tesa en Hai Phong y el centro de cintas adhesivas de USD 270 millones de Deli Group subrayan la sólida inversión extranjera directa[2]Nitto Denko Corporation, "Ampliación de Capacidad de Adhesivos Ópticos en Vietnam," nitto.com. Se anticipa que la iniciativa de Hanói de implementar regulaciones de COV al estilo de la UE para 2028 impulse la adopción temprana de sistemas adhesivos base acuosa y de curado por UV.

Tailandia ocupa un punto estratégico intermedio como base automotriz de la ASEAN. El complejo de ensamblaje de baterías de Sunwoda y la adquisición por parte de AICA de una participación del 51% en el productor de selladores de silicona ADB fortalecen las cadenas de suministro locales. En octubre de 2024, tesa trasladó su sede regional a Bangkok, integrando la logística y el soporte técnico para mejorar la capacidad de respuesta al mercado. Malasia y Singapur se centran en formulaciones de electrónica de alto valor, como lo demuestra el laboratorio de adhesivos electrónicos de Henkel en el Parque Científico de Singapur, inaugurado en enero de 2026 como el más grande del Sudeste Asiático. Filipinas y el resto de la región siguen siendo secundarios, pero podrían atraer operaciones de ensamblaje de calzado y prendas de vestir intensivas en mano de obra a medida que los salarios en Vietnam aumentan.

Panorama Competitivo

El mercado de adhesivos del Sudeste Asiático muestra una alta concentración. Empresas multinacionales como Henkel, Sika, H.B. Fuller y 3M operan centros de formulación y servicio en Indonesia, Tailandia y Vietnam. El laboratorio de Henkel en Singapur, capaz de gestionar 50 proyectos de semiconductores simultáneos, refleja un cambio hacia materiales de relleno inferior y de interfaz térmica que ofrecen márgenes brutos superiores al 50%. Las empresas locales, como Avian Brands y Macroadhesive, aprovechan los plazos de entrega más cortos y los menores costos fijos para asegurar cuentas en construcción y carpintería.

Los movimientos estratégicos enfatizan la seguridad de la cadena de suministro. La expansión de la línea de recubrimiento de UPM a mediados de 2026 en Johor Bahru localiza la producción de adhesivos para material de etiquetas y reduce los costos de envío. Sika abrió una planta de mortero en Singapur en enero de 2025, duplicando la producción de adhesivos para baldosas para satisfacer la demanda de construcción de gran altura. Además, las empresas de resinas de Corea del Sur están explorando inversiones en nuevas instalaciones en Vietnam, lo que podría reducir el poder de fijación de precios del noreste de Asia entre un 5% y un 8%.

El soporte tecnológico es un diferenciador emergente. Los formuladores de adhesivos que ofrecen soluciones integradas, incluidos equipos de dosificación, auditorías in situ y capacitación de técnicos, están ganando participación de mercado en los nichos reactivos y de curado por UV donde la escasez de habilidades limita el crecimiento. Existen oportunidades de espacio en blanco en termofusibles de base biológica para embalajes flexibles y geles de silicona térmicamente conductores para módulos de potencia, abordando las limitaciones de inflamabilidad y ciclado térmico de las formulaciones tradicionales de solventes o epoxi.

Líderes de la Industria de Adhesivos del Sudeste Asiático

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Pidilite Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: UPM anunció el establecimiento de una nueva terminal de corte y distribución cerca de Hanói. Se esperaba que la instalación estuviera operativa a mediados de 2026 para apoyar la significativa presencia de fabricantes de electrónica y bienes duraderos en la zona.

- Marzo de 2025: Hindustan Adhesives Limited aprobó una financiación de IDR 5.100 millones para adquirir una participación del 51% en PT Bagla Group Indonesia. La adquisición tenía como objetivo mejorar la presencia regional de la empresa y ampliar sus operaciones en los sectores de procesamiento y comercio mayorista de Indonesia.

Alcance del Informe del Mercado de Adhesivos del Sudeste Asiático

Los adhesivos, conocidos también como pegamentos, cementos, mucílagos o pastas, son agentes no metálicos aplicados a una o ambas superficies de dos elementos distintos, uniéndolos eficazmente. Los adhesivos se emplean para unir una amplia variedad de materiales, incluidos metales, plásticos, vidrio y madera.

El mercado de adhesivos del Sudeste Asiático está segmentado por resina, tecnología, industria de usuario final y geografía. Por resina, el mercado se segmenta en acrílico, poliuretano, epoxi, silicona, cianoacrilato, VAE/EVA y otras resinas. Por tecnología, el mercado se segmenta en base acuosa, base solvente, reactivo, termofusible y curado por UV. Por industria de usuario final, el mercado se segmenta en embalaje, aeroespacial, automotriz, construcción y edificación, calzado y cuero, sanidad, carpintería y ebanistería, y otras industrias de usuario final. El informe también cubre los tamaños de mercado y los pronósticos para adhesivos en 6 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Acrílico |

| Poliuretano |

| Epoxi |

| Silicona |

| Cianoacrilato |

| VAE/EVA |

| Otras Resinas |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Termofusible |

| Curado por UV |

| Embalaje |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Sanidad |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto del Sudeste Asiático |

| Por Resina | Acrílico |

| Poliuretano | |

| Epoxi | |

| Silicona | |

| Cianoacrilato | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Termofusible | |

| Curado por UV | |

| Por Industria de Usuario Final | Embalaje |

| Aeroespacial | |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Sanidad | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de adhesivos del Sudeste Asiático?

El mercado de adhesivos del Sudeste Asiático está valorado en USD 3.710 millones en 2026 y se prevé que alcance USD 5.030 millones en 2031.

¿Qué tipo de resina crece más rápido hasta 2031?

Se proyecta que la resina de poliuretano crezca a una CAGR del 6,59% hasta 2031, impulsada por aplicaciones en baterías para vehículos eléctricos y en automoción ligera.

¿Cómo están afectando las regulaciones de COV a la demanda de adhesivos en la región?

Los estrictos límites de COV en Singapur, Hong Kong y las normas pendientes en Tailandia están acelerando el cambio hacia sistemas base acuosa y reactivos, aunque los costos de reformulación ralentizan temporalmente la adopción.

¿Qué país liderará el crecimiento regional hasta 2031?

Se espera que Vietnam registre la CAGR más alta, del 6,72%, a medida que los fabricantes de electrónica, calzado y muebles incrementan sus inversiones.

Última actualización de la página el: